米国テクスチャード・ベジタブル・プロテイン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

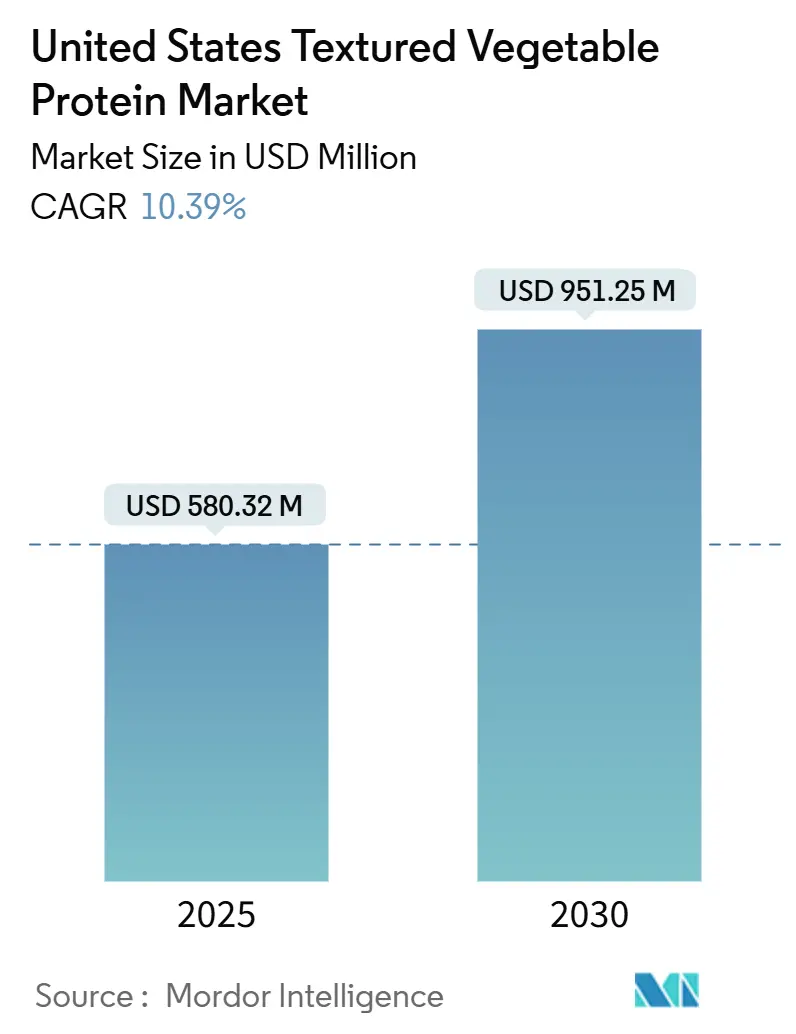

| 市場規模 (2025) | 580.32 百万米ドル |

| 市場規模 (2030) | 951.25 百万米ドル |

| 成長率 (2025 - 2030) | 10.39% CAGR |

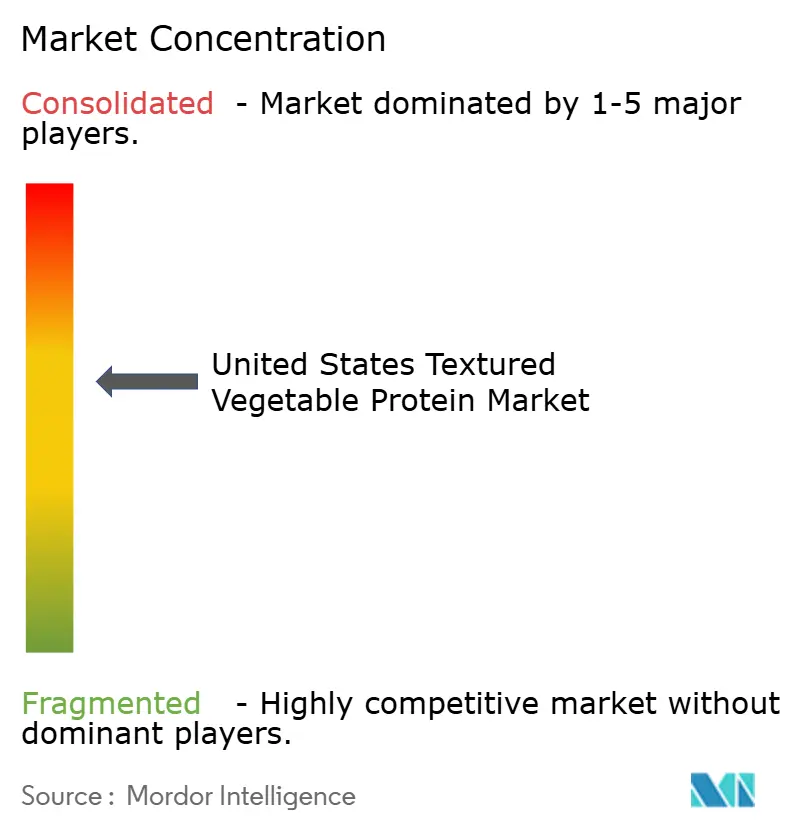

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国テクスチャード・ベジタブル・プロテイン市場分析

米国のテクスチャード・ベジタブル・プロテイン市場は、2025年にUSD 580.32百万と評価され、2030年までにUSD 951.25百万に達すると予測されており、2030年までに10.39%のCAGRを記録する見込みです。この成長は、フレキシタリアン食の普及拡大、押出成形技術の急速な進歩、エンドウ豆タンパク質インフラの拡充、および持続可能性と動物福祉への意識の高まりによって牽引されています。可処分所得の増加とプレミアム化が進む中、メーカーは本物の肉の食感を再現しつつ、クリーンラベルへの処方変更により主流消費者の受容性を高める製品の開発を促進しています。消費者は植物性タンパク質の健康上の利点、例えば動物性タンパク質と比較して飽和脂肪やコレステロールが低いことへの認識を深めており、これがTVPへの関心をさらに高めています。大豆以外のテクスチャード・ベジタブル・プロテインへの移行(エンドウ豆、ソラマメ、ヒヨコマメを含む)は、大豆アレルギーを持つ人々を中心に消費者層を拡大しています。食品技術の進歩により、改善された味、食感、およびクリーンラベル原料を備えたTVP製品が生産されています。国内加工能力への投資が供給制約を緩和し、コスト構造を最適化しています。さらに、アレルゲン表示およびGMO開示に関する規制の明確化が、特に大豆ベースの原材料における調達戦略を形成しています。

主要レポートのポイント

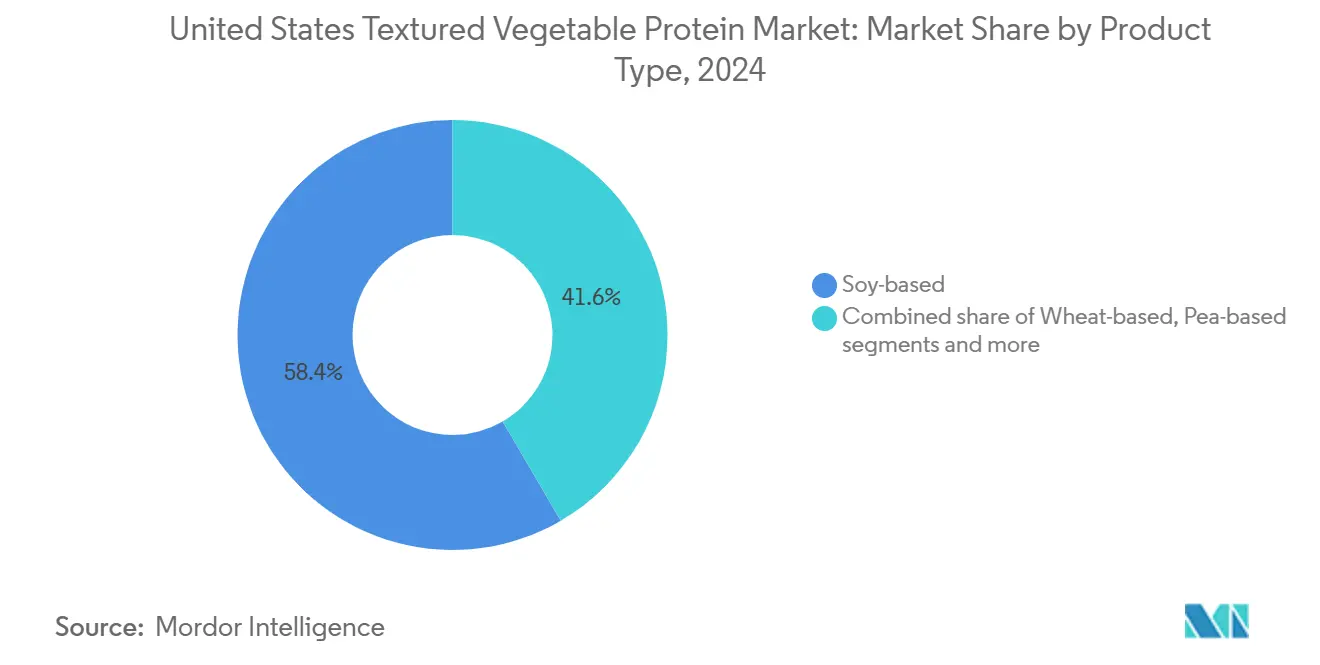

- 製品タイプ別では、大豆ベースのタンパク質が2024年のテクスチャード・ベジタブル・プロテイン市場シェアの58.39%を占めて首位を維持し、一方でエンドウ豆ベースのタンパク質は2030年まで11.84%のCAGRで拡大する見通しです。

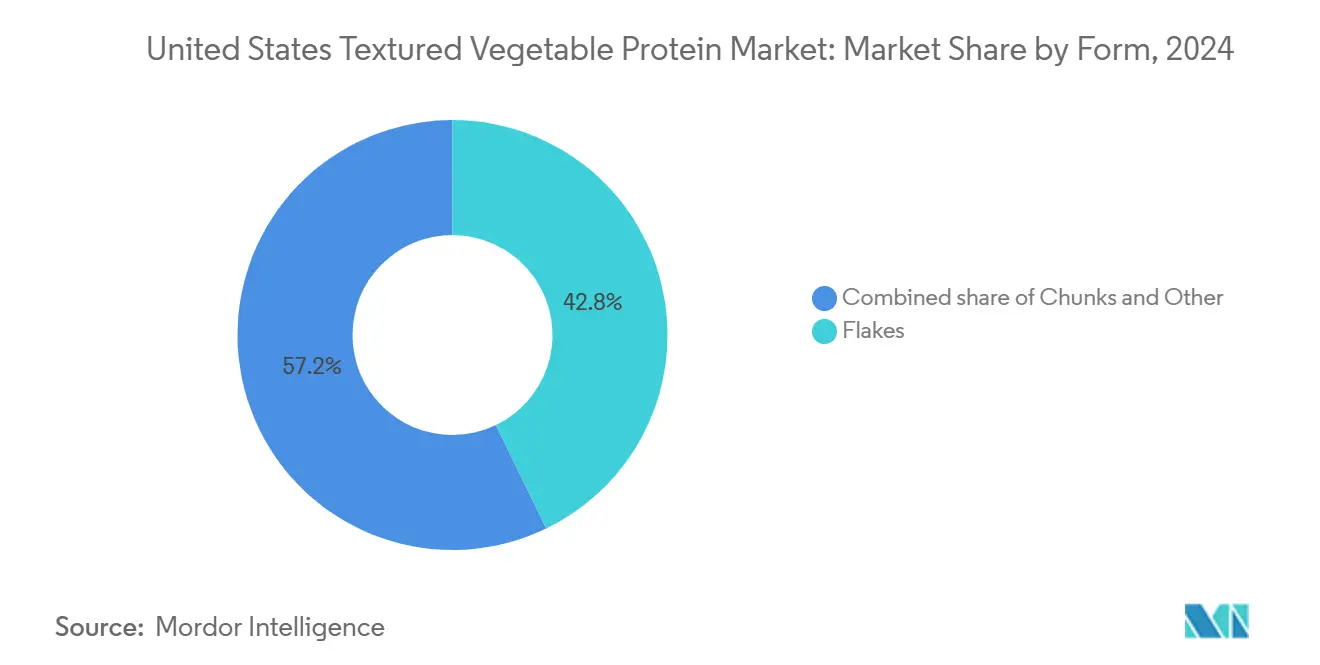

- 形態別では、フレークが2024年のテクスチャード・ベジタブル・プロテイン市場規模の42.82%を占め、チャンクは2030年まで11.28%のCAGRで成長しています。

- 最終ユーザー別では、食品・飼料加工セグメントが2024年のテクスチャード・ベジタブル・プロテイン市場規模の49.29%を占め、2030年まで10.98%のCAGRで成長しています。

米国テクスチャード・ベジタブル・プロテイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシタリアン消費者の間での植物性代替肉需要の増加 | +2.1% | 全国規模、沿岸州でより顕著 | 中期(2〜4年) |

| 栄養強化とクリーンラベルのポジショニング | +1.8% | 全国規模、プレミアム都市部セグメント | 長期(4年以上) |

| 味、食感、クリーンラベル処方に焦点を当てた製品革新 | +1.9% | 全国規模、ニューヨーク州およびテキサス州での早期普及 | 中期(2〜4年) |

| 食品加工技術の進歩 | +1.6% | 全国規模、主要加工拠点 | 長期(4年以上) |

| 健康・ウェルネストレンドの高まり | +1.4% | 全国規模、健康意識の高い人口層 | 中期(2〜4年) |

| 動物福祉に対する意識と関心の高まり | +1.0% | 全国規模、ミレニアル世代およびZ世代セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシタリアン消費者の間での植物性代替肉需要の増加

フレキシタリアン需要は植物性代替肉の主流普及を大きく牽引しており、テクスチャード・ベジタブル・プロテイン(TVP)はこの市場において主要原料として重要な役割を果たしています。Good Food Instituteのデータによると、2024年には米国人の53%が植物性代替肉を少なくとも一度試したと回答し、2023年には40%が消費したとされています[1]出典:Good Food Institute、「消費者スナップショット:米国における植物性代替肉」、gfi.org。この関心の高まりは、肉の感覚特性(味や食感など)を再現する能力で高く評価されているテクスチャード・ベジタブル・プロテインへの強い需要を浮き彫りにしています。このセグメントの消費者は、馴染みのある料理体験を提供するだけでなく、肉消費を減らすという目標にも合致したタンパク質代替品をますます求めています。フレキシタリアントレンドは、品質と本格的な味わいへの期待を満たす植物性製品に対してプレミアム価格を支払う意欲が高い、ミレニアル世代とZ世代の間で特に顕著です。この需要に応えるため、食品メーカーは伝統的な肉料理に味や食感を損なうことなくシームレスに組み込める高度なTVP処方の開発に多大な投資を行っています。このトレンドは小売に留まらず、フードサービスチャネルにも浸透しており、レストランはテクスチャード・ベジタブル・プロテインをメニューに積極的に取り入れています。これにより、伝統的な肉食消費者を疎外することなく、フレキシタリアン消費者の嗜好に対応することを目指しています。

栄養強化とクリーンラベルのポジショニング

クリーンラベルのポジショニングは、米国の消費者が原料リストをますます精査し、認識しやすく最小限に加工された成分を持つ製品を好むようになるにつれ、重要な競争上の優位性となっています。国際食品情報評議会(International Food Information Council)によれば、2023年の米国消費者の29%がクリーンラベル原料に基づいて食品または飲料を定期的に購入していました[2]出典:国際食品情報評議会(International Food Information Council)、「IFIC-2023-食品・健康レポート」、ific.org。この需要に応えるため、テクスチャード・ベジタブル・プロテインのメーカーは、機能的なパフォーマンスを維持しながら人工添加物や合成保存料を除去することで製品を処方変更しています。天然原料のみを使用して望ましい食感と風味プロファイルを実現するには、高度な加工技術と伝統的な手法が必要です。このクリーンラベルトレンドは、原料の透明性を損なうことなくタンパク質の機能性を高めるため、酵素ベースの加工、発酵技術、および天然風味システムへの投資を促進しています。さらに、ビタミン、ミネラル、オメガ3脂肪酸による栄養強化が標準的な慣行となり、テクスチャード・ベジタブル・プロテインを従来の代替肉よりも栄養的に優れたものとして位置付けています。

味、食感、クリーンラベル処方に焦点を当てた製品革新

押出成形技術とタンパク質構造化における革新は、テクスチャード・ベジタブル・プロテインの普及を制限してきた味と食感の主要な課題を克服しつつあります。これらの革新の最前線にある高水分押出成形プロセスは、現在、伝統的な肉製品の噛み応えとマウスフィールを忠実に再現する繊維状タンパク質構造を生産できるようになっています。同時に、植物性原料から抽出された天然香料システムの開発がこれらのタンパク質の味のプロファイルを大幅に向上させ、消費者にとってより魅力的なものにしています。企業は、一つの製品内で多様な食感のバリエーションを実現する独自の加工技術への投資を増やしており、より本格的で満足のいく肉のような体験を提供しています。さらに、天然原料と透明性を優先するクリーンラベル製品への需要の高まりが、高度な天然結合剤、植物性風味増強剤、および加工助剤の開発を推進しています。これらのソリューションは合成添加物を排除しながら製品の品質を確保しています。これらの技術的革新の結果、テクスチャード・ベジタブル・プロテインの応用範囲は、従来の代替肉を超えて、プレミアムなレディミール処方やレストラン向けの高品質調理品にまで拡大しており、より幅広い消費者の嗜好と料理用途に対応しています。

食品加工技術の進歩

次世代の押出成形設備と加工方法論は、テクスチャード・ベジタブル・プロテインの生産を変革しています。メーカーは今や、これまで到達できなかった食感プロファイルと機能特性を実現できるようになっています。高度な温度・水分制御システムを搭載した二軸スクリュー押出機が、精巧なタンパク質構造の創造を可能にしています。これらの革新は加工効率を高めるだけでなく、エネルギー消費も削減します。高圧処理とパルス電場技術が生産ラインに組み込まれ、熱劣化を引き起こすことなくタンパク質の機能性を向上させ、賞味期限を延長しています。技術的進歩により、押出成形プロセス中に香気成分、フレーバー、機能性原料を直接組み込むことが可能になっています。この発展により、バーガー、ソーセージ、ナゲットなどの特定用途向けにカスタマイズされたフレーク、チャンク、顆粒などの多様な製品形態が生産されています。さらに、自動化とプロセス制御の改善により、より安定した製品品質が実現されています。これらの進歩は製造コストの低下と相まって、テクスチャード・ベジタブル・プロテインを従来の肉製品に対してより競争力のあるものにしています。これらの革新は、大規模製造オペレーションにおける品質基準を維持しながら、増大する需要に応えるための生産規模拡大に不可欠です。

制約の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 味と食感の受容性 | -1.2% | 全国規模、伝統的な肉食地域 | 短期(2年以下) |

| 大豆アレルギーとGMOに関する認識の問題 | -0.8% | 全国規模、健康意識の高い消費者セグメント | 中期(2〜4年) |

| 規制および食品安全上の障壁 | -0.6% | 全国規模、連邦および州のコンプライアンス要件 | 長期(4年以上) |

| 国内エンドウ豆タンパク質加工のボトルネック | -0.9% | 地域規模、中西部の加工センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味と食感の受容性

植物性代替品への関心が高まっているにもかかわらず、テクスチャード・ベジタブル・プロテイン市場は広範な消費者受容を達成する上で重大な課題に直面しています。味と食感に関する問題は依然として重大な障壁であり、これらの製品が主流市場で牽引力を得ることを妨げています。かなりの数の米国消費者が植物性代替肉を試したことがある一方で、定期的な食事の一部として採用しているのはわずかな割合に過ぎません。この限られた普及は主に、特に風味とマウスフィールの点での感覚体験への不満に起因しています。この困難は、全筋肉代替品のような複雑な食感プロファイルを必要とする用途において特に顕著です。現在のテクスチャード・ベジタブル・プロテイン技術は、消費者受容の重要な要因である従来の肉の繊維状構造、多汁性、および全体的な感覚的魅力を再現するのに苦労しています。さらに、地域的な嗜好がこれらの課題を悪化させています。強い肉食の伝統を持つ地域の消費者は、植物性代替品がより受け入れられている早期採用市場の消費者と比較して、食感のバリエーションに対する許容度が低い傾向があります。これらの制限に対処するため、メーカーはテクスチャード・ベジタブル・プロテイン製品の味、食感、および全体的な感覚特性を改善することに焦点を当てた、感覚研究と製品処方変更に多大な投資を行っています。しかし、この分野で実質的な進歩を達成するには、研究開発への継続的な投資と、これらの製品を時間をかけて改善・向上させるための反復的な製品開発サイクルが必要です。

大豆アレルギーとGMOに関する認識の問題

大豆ベースのテクスチャード・ベジタブル・プロテインは、確立された加工インフラとコスト効率から恩恵を受けている一方で、アレルゲンへの懸念と遺伝子組換え生物(GMO)に対する広範な否定的認識により、顕著な課題に直面しています。米国では、子供と大人の間での大豆アレルギーの有病率が強制的な表示要件を必要とし、施設の食事サービス環境での大豆ベース製品の使用を制限しています。さらに、GMOに対する消費者の懸念の高まりが、通常プレミアム価格で販売される非GMOおよびオーガニック大豆代替品への需要を促進しています。これらの要因が、特にエンドウ豆や小麦ベースの処方を中心とした代替タンパク質源への投資増加を促進しています。しかし、これらの代替品は市場ニーズを満たすために特殊な加工設備と高度な処方専門知識を必要とすることが多く、独自の課題を提示しています。これらの複雑さに加えて、GMO表示に関する規制の枠組みの進化が、コンプライアンス要件と効果的な消費者コミュニケーション戦略についてメーカーに継続的な不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:大豆の優位性がエンドウ豆ベースの台頭に直面

エンドウ豆ベースのテクスチャード・ベジタブル・プロテインは著しい成長を遂げており、2030年まで11.84%のCAGRが予測されています。この成長は主に、アレルゲンフリーの特性とクリーンラベルの魅力によって牽引されており、大豆ベースの代替品に対する消費者の懸念に対応しています。米国農務省(U.S. Department of Agriculture)によれば、米国は2024年に4,498.5千CWTのグリーンピースを生産し[3]出典:米国農務省(United States Department of Agriculture)、「野菜2024年サマリー」、usda.gov、加工用の原材料の安定した供給を確保しています。大豆ベースのタンパク質が2024年に58.39%の支配的な市場シェアを維持する一方で、エンドウ豆タンパク質の急速な台頭は、より広い消費者層に対応するためのタンパク質源多様化に向けた業界のシフトを浮き彫りにしています。小麦ベースのタンパク質は、グルテンの結合特性が不可欠なベーカリーや菓子類への応用において特に安定した需要が続いています。ソラマメ、レンズ豆、ヒヨコマメなどのパルス類は、プレミアムおよびエスニック食品市場で特殊原料としての人気を高めていますが、加工インフラの課題により市場でのプレゼンスは依然として限られています。

原料セグメンテーションはサプライチェーンの主要なダイナミクスを浮き彫りにしています。大豆の優位性は、コスト効率と供給信頼性を提供する確立された農業生産・加工システムに起因しています。対照的に、エンドウ豆タンパク質の成長は北米でのエンドウ豆栽培の増加と専用加工施設の開発によって支えられています。これらの進歩はコストプレミアムを低下させ、機能特性を改善しています。大手加工業者によるエンドウ豆タンパク質インフラへの最近の投資は、持続的な長期需要への業界の強い信頼を反映しています。このトレンドは、食品メーカーがタンパク質源を多様化し、製品処方におけるアレルゲンリスクを最小化しようとするにつれて特に重要です。

形態別:フレークの伝統に対してチャンクが地位を確立

チャンクは最も成長が速い形態セグメントであり、2030年まで11.28%という顕著なCAGRを達成しています。チャンク形態の人気は、その食感だけでなく、優れた水分保持と風味吸収にも起因しており、レディミールおよびフードサービス製品の品質を高めています。対照的に、フレークは2024年に42.82%の支配的な市場シェアを維持しており、代替肉用途における食感の本格性を実現することに注力する食品メーカーに支えられています。この成長は、従来のフレーク形態と比較して全筋肉の肉の特性をより忠実に再現する、より大きく複雑なタンパク質構造の開発を可能にする押出成形加工技術の進歩によって支えられています。顆粒やストリップなどのその他の形態は、特定の料理ニーズや加工要件に対応する特殊用途に応じますが、より小さな市場セグメントを表しています。

大量生産用途では、チャンクはスループットや製品の均一性を損なうことなく処理ラインがより大きな粒子サイズを扱えるため、製造効率の観点から好まれています。形態の好みは最終ユーザーによって大きく異なります。代替肉メーカーは構造的完全性のためにチャンクを好む一方、フレークはその混合・結合特性からベーカリー用途で依然として選択されています。最近の製品発売は、単一製品内に複数の食感を統合したハイブリッド形態への移行を示しており、より高度な料理用途とより高い消費者受容性を実現しています。

最終ユーザー別:食品加工の優位性がイノベーションを牽引

食品・飼料加工は2024年に49.29%の首位市場シェアを維持しており、10.98%のCAGRで着実に成長する見通しです。このセグメントは、様々なカテゴリーにわたって消費者向けの製品にテクスチャード・ベジタブル・プロテインを変換する上で重要な役割を果たしています。そのリーダーシップは、テクスチャード・ベジタブル・プロテインの機能特性を効果的に活用する能力によって牽引されています。これらのタンパク質は、複雑な食感プロファイルを持つ代替肉の開発から手頃な価格のタンパク質ソリューションによるレディミールの強化まで、幅広い用途に使用されています。加工セグメントは代替肉用途で著しい成長を経験しており、メーカーは植物性代替肉市場の増大する需要に応えるために特殊な処方能力の強化と共同製造パートナーシップの形成に注力しています。

小売とフードサービスのセグメントは顕著な成長機会を提供していますが、その進展は従来のタンパク質源との比較において製品品質の改善とコスト競争力の維持にかかっています。フードサービスの採用は、レストランが大幅なメニュー変更やキッチン設備の改造を必要とせずに植物性オプションを提供しようとすることで加速しています。FDA規制環境はすべての最終ユーザーセグメントにわたって一貫した食品安全基準を確保していますが、特定の用途ではオーガニックや特殊な食事に関するクレームに追加の認証が必要になる場合があります。最近のトレンドは、加工業者が小売のプライベートブランドプログラム向けに特別に製品を開発し、フードサービスの契約製造契約に参加するなど、セグメント間の協力が増加していることを浮き彫りにしています。

地理的分析

米国の沿岸州と都市部は、テクスチャード・ベジタブル・プロテイン採用の最前線にあり、伝統的な農業地域ではより緩やかな普及が見られます。カリフォルニア州、ニューヨーク州、テキサス州などの州が市場をリードしており、多様な人口構成、健康意識の高い消費者、および製品イノベーションと流通を促進する確立された食品加工インフラに支えられています。これらの州は、原料輸入のための主要港への近接性、食品製造施設の集積、および植物性タンパク質トレンドを支持する消費者層の恩恵を受けています。特に西海岸では、持続可能な食品生産に対する好ましい規制環境と環境に配慮した製品に対してより高い価格を支払う消費者の意欲に支えられ、プレミアムおよびオーガニックのテクスチャード・ベジタブル・プロテインセグメントで強い成長が見られます。

中西部では対照的なダイナミクスが存在します。この地域の豊富なタンパク質作物の生産は、伝統的な肉消費パターンと植物性代替品の緩やかな普及と並存しています。しかし、中西部の強固な加工インフラは、テクスチャード・ベジタブル・プロテイン製造への多大な投資を引き寄せています。企業は原材料へのアクセスと確立された食品加工の専門知識を活用しています。規制環境は州ごとに異なり、植物性食品生産を推進する州もあれば、伝統的な農業に重点を置く州もあります。最近のインフラ投資は、歴史的に肉を中心としてきた地域においても、テクスチャード・ベジタブル・プロテインの経済的可能性への認識が高まっていることを示しています。

南部州は新たな機会を提示しており、増加するヒスパニック系人口と都市化が伝統的な料理の好みに沿った植物性タンパク質オプションへの需要を牽引しています。この地域の食品加工インフラは、特にレディミールおよびスナック食品製造におけるテクスチャード・ベジタブル・プロテインの応用をサポートするために拡大しています。この地域のサプライチェーン上の優位性には、多様な農業投入物へのアクセスと全国的な小売チェーンを担う主要流通ネットワークへの近接性が含まれます。連邦の監督が一貫した規制コンプライアンスを確保する一方で、地域の経済発展インセンティブが施設立地や生産能力拡大の決定に影響を与えています。

競合環境

米国のテクスチャード・ベジタブル・プロテイン市場は中程度の分散を示しており、確立されたアグリビジネスコングロマリットが専門的なタンパク質加工業者や新興のクリーンラベルイノベーターとともに重要な市場プレゼンスを維持しています。この市場の集中度はタンパク質加工の資本集約的な性質を反映しています。多様な製品ポートフォリオと強固な流通ネットワークを持つ大手プレーヤーは規模の経済から恩恵を受けています。垂直統合は主要なトレンドであり、企業は上流の農業サプライヤーとのパートナーシップを形成し、下流の製品開発を強化してサプライチェーン価値を最適化しています。企業は加工効率の改善、製品品質の向上、コスト削減のための技術を採用し、従来の肉タンパク質との競争力を確保しています。

Cargill Inc.、Archer Daniels Midland Company、Bunge Limited、Ingredion Inc.、Roquette Freres SAなどの主要プレーヤーが、米国のテクスチャード・ベジタブル・プロテイン市場のイノベーションと戦略的成長を牽引しています。これらの企業は、進化する消費者の嗜好に合わせて、機能性の向上、より良い味、よりクリーンなラベルを持つ処方を開発しています。原料サプライヤー、食品メーカー、研究機関との戦略的協力が市場でのポジションを強化し、流通ネットワークを拡大するためにますます普及しています。さらに、企業は特に持続可能な植物性タンパク質施設における生産能力を増加させ、エンドウ豆、ソラマメ、ヒヨコマメなどのタンパク質源を含む製品ラインナップを多様化しています。

独自の食感プロファイル、アレルゲンフリー処方、および標準的なテクスチャードタンパク質よりも高いマージンを確保できるプレミアム製品を必要とする特殊用途において機会が存在します。新規参入者は、新規のタンパク質源、革新的な加工技術、および直接消費者向け流通モデルを活用することで市場を混乱させ、特定のセグメントで既存プレーヤーに挑戦しています。押出成形技術とタンパク質構造化に関連する特許出願の増加は、より広い市場普及を妨げている味と食感の制限に対処するための継続的なイノベーション努力を浮き彫りにしています。食品メーカーがテクスチャード・ベジタブル・プロテインを戦略的原料として位置付けるようになるにつれ、競争は激化しています。このシフトは、カスタマイズされたソリューションと技術サポートへの需要を促進しており、強力な研究能力を持つ企業に有利な状況をもたらしています。

米国テクスチャード・ベジタブル・プロテイン産業のリーダー企業

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Roquette Freres SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:RoquetteはNUTRALYSポートフォリオを拡充し、テクスチャード小麦タンパク質であるNUTRALYS T WHEAT 600Lとエンドウ豆タンパク質であるNUTRALYS T PEA 700XCという2つの新しいテクスチャードタンパク質ソリューションを導入しました。

- 2025年4月:ACIグループは新しい植物性タンパク質ラインを発売しました。ACIグループはエンドウ豆、大豆、小麦タンパク質と植物性タンパク質濃縮物のユニークなブレンドを含む植物性タンパク質のポートフォリオを拡大しました。これらのタンパク質は、味、食感、タンパク質含量、賞味期限、製品外観などの特定の要件に対応するよう設計されています。

- 2024年7月:IngredionはVITESSENCE® Pea 100 HDを発表しました。これは、コールドプレスバーが賞味期限を通じて柔らかさを維持し、最適なスナッキング体験のための食感と味を向上させる新しいエンドウ豆タンパク質です。

- 2023年5月:Bunge Limitedは、米国の農家が持続可能な農業慣行を実施し、低炭素製品の生産を増加させるを支援するため、Nutrien Ltd.の小売部門であるNutrien Ag Solutionsと戦略的提携を形成しました。

米国テクスチャード・ベジタブル・プロテイン市場レポートの範囲

オフトレード(非飲食店)、オントレード(飲食店)は流通チャネルのセグメントとして含まれています。| 大豆ベース |

| 小麦ベース |

| エンドウ豆ベース |

| その他のパルス類(ソラマメ、レンズ豆、ヒヨコマメ) |

| フレーク |

| チャンク |

| その他 |

| 小売 | |

| フードサービス | |

| 食品・飼料加工 | 代替肉類 |

| レディミールおよびスナック | |

| ベーカリーおよび菓子類 | |

| 動物・水産飼料 |

| 製品タイプ別 | 大豆ベース | |

| 小麦ベース | ||

| エンドウ豆ベース | ||

| その他のパルス類(ソラマメ、レンズ豆、ヒヨコマメ) | ||

| 形態別 | フレーク | |

| チャンク | ||

| その他 | ||

| 最終ユーザー別 | 小売 | |

| フードサービス | ||

| 食品・飼料加工 | 代替肉類 | |

| レディミールおよびスナック | ||

| ベーカリーおよび菓子類 | ||

| 動物・水産飼料 | ||

市場の定義

- 代替肉類 - 植物性または純粋菜食主義の原料から作られた食品であり、肉の代替として食べられます。代替肉は通常、特定の種類の肉の特性(マウスフィール、風味、外観、化学的特性など)を近似しています。

- テンペ - リゾープス属菌で大豆を発酵させて作る、高タンパク質のアジア食品です。

- テクスチャード・ベジタブル・プロテイン - 大豆、エンドウ豆、小麦、麻などの可食性タンパク質源から作られた食品はテクスチャード・ベジタブル・プロテインとして知られています。各ユニットは構造的完全性と識別可能な食感を持つため、調理や食品の消費準備に使用されるその他の工程中の水和に耐えることができます。

- 豆腐 - 豆腐は豆乳を凝固剤で処理して作られた柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と光沢、食感と脂肪の色・光沢・品質に関連しています。A5は和牛が獲得できる最高の等級です。 |

| 屠畜場 | これは食肉処理場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾患であり、養殖池への放流後30〜35日以内に多くの場合100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | これはアスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | これは大西洋、太平洋、インド洋、および地中海において世界で知られている6つの異なる系群に見られる最も小型のマグロ種の一つです。 |

| アンガスビーフ | これはスコットランド原産の特定の品種の牛から得られた牛肉です。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会(American Angus Association)の認証が必要です。 |

| ベーコン | これは豚の背中または脇腹から取れる塩漬けまたはスモーク加工された肉です。 |

| ブラックアンガス | これはツノのない黒毛品種の牛から得られた牛肉です。 |

| ボローニャ | これは肉から作られたイタリアのスモークソーセージで、通常は豚肉、牛肉、または子牛肉から作られた大型のものです。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝染性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | これは豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | これは牛肉または子牛肉の胸部または胸の下部から取られた肉の切り分けを指します。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | これは食肉生産のために特別に育種・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | これは穀物とパルス類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | これは肉屋が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | これは鶏の小胸筋から調理された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部分の大きな肉の区画であるチャックプライマルの一部である牛肉の切り分けを指します。 |

| コーンドビーフ | これはブラインで塩漬けにして煮たブリスケットを指し、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | これはもも肉のない鶏の足を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| 雌羊 | これは成熟した雌の羊です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | これはテンダーロインの細い方の端から取られた肉の切り分けです。 |

| フランクステーキ | これは牛の後ろ四半身の前にある脇腹から取られた牛肉のステーキの切り分けです。 |

| フードサービス | これは家庭外で食事を準備するビジネス、施設、企業を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| 飼料 | これは動物の餌を指します。 |

| 前肢上部 | これは牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に調味されたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢 | これは鳥の消化管にある器官を指します。鳥の機械的胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群です。 |

| 穀物肥育牛肉 | これは大豆やトウモロコシおよびその他の添加物を補った食事で育てられた牛から得られた牛肉です。穀物肥育牛にはより早く太らせるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草飼育牛肉 | これは飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | これは豚の足から取れた豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | これは腐敗を防ぐために細切りにして乾燥(脱水)させた赤身肉です。 |

| 神戸牛 | これは日本の兵庫県に産する黒毛和種の和牛から得られた牛肉です。神戸牛として分類されるには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、屠殺されたものでなければなりません。 |

| レバーヴルスト | これは牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | これは牛の下部肋骨と骨盤の間、および背中の下部の側面を指します。 |

| モルタデッラ | これは細かく刻んだまたは挽いた加熱処理された豚肉から作られた大型のイタリアンソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂のキューブが含まれています。 |

| パストラミ | これは高度に調味されたスモーク牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | これは塩漬け肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | これは牛の腹部、リブカットのすぐ下から取られた前四半身のカットを指します。 |

| 豚繁殖・呼吸症候群(PRRS) | これは豚に発生する疾患であり、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | これは枝肉の主要な部位を指します。 |

| クォーン | これは菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整して様々な形に成型したマイコタンパク質を原料として使用した代替肉製品です。 |

| 調理済み食品(RTC) | これはすべての原料が含まれ、パッケージに記載されたプロセスによる何らかの準備や調理が必要な食品を指します。 |

| 即食食品(RTE) | これは事前に準備または調理された食品であり、食べる前にさらなる調理や準備を必要としない製品を指します。 |

| レトルトパッケージング | これは食品の無菌包装プロセスであり、食品をパウチまたは金属缶に充填し、封をして極めて高温に加熱し、製品を商業的に無菌状態にします。 |

| ラウンドステーキ | これは牛の後ろ足から取られた牛肉ステーキを指します。 |

| ランプステーキ | これは足と背骨の分割部分から取られた牛肉のカットを指します。 |

| サラミ | これは発酵・乾燥させた肉から成る塩漬けソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合を持つ脂肪の一種で、一般的に不健康であると考えられています。 |

| ソーセージ | これは細かく刻んで調味した肉から作られた肉製品であり、新鮮、スモーク、または塩漬けのものがあり、通常はケーシングに詰められます。 |

| ホタテ | これは二枚貝で、二つの部分からなる肋状の貝殻を持つ軟体動物の食用貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性代替肉です。 |

| セルフサービスキオスク | これは顧客が完全に非接触でスムーズなサービスを可能にするキオスクで自分自身の注文を行い、支払うセルフオーダーのPOS(販売時点情報管理)システムを指します。 |

| サーロイン | これは牛の背中の下部と側部から取れる牛肉のカットです。 |

| すり身 | これは骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋と太平洋からの大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉の中に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | これは赤道付近の地域、一般的に人工池の海岸沿いで養殖される熱帯のエビや海老を指します。 |

| 和牛 | これは霜降り肉として高く評価される黒毛または赤毛の日本の牛の4品種のいずれかから得られた牛肉です。 |

| 動物衛生 | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で表されます。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な像を生成するために、様々な階層と機能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。