グローバル神経モニタリングシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

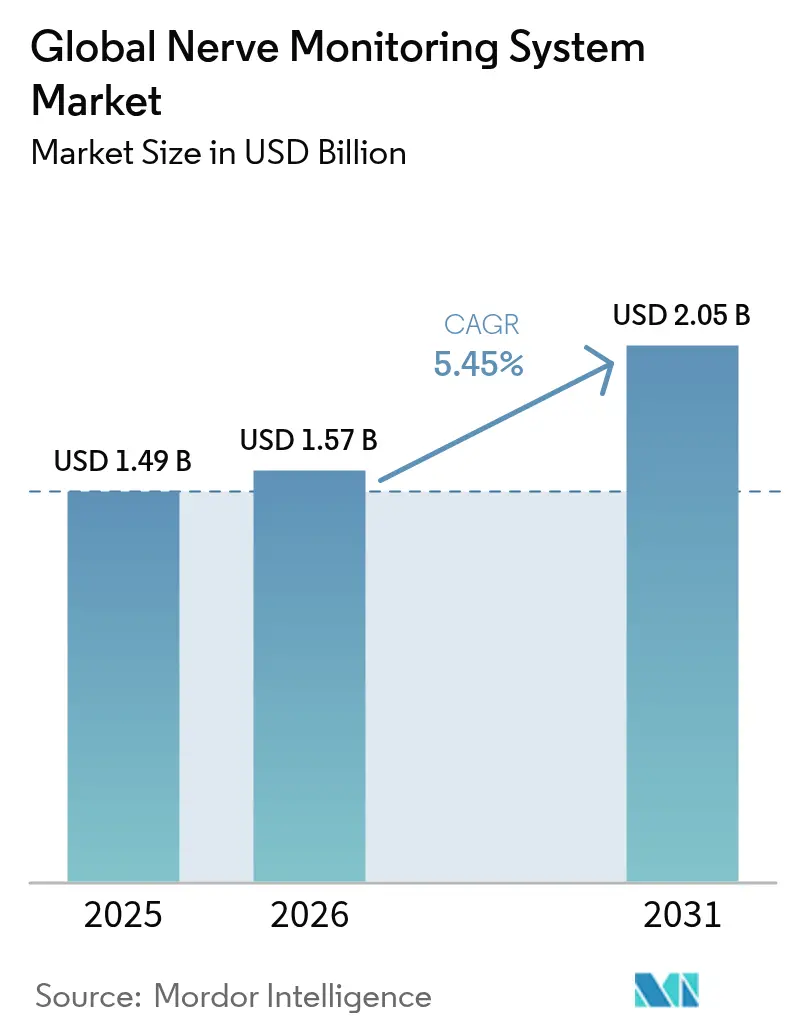

| 市場規模 (2026) | 1.57 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるグローバル神経モニタリングシステム市場分析

神経モニタリングシステム市場規模は、2025年の14億9,000万米ドルから2026年には15億7,000万米ドルへと成長し、2026年~2031年のCAGR 5.45%で2031年までに20億5,000万米ドルに達すると予測されています。外科的複雑性の高まり、患者安全に関する義務的規制、および人工知能とリアルタイム神経生理学的モニタリングの融合が、この成長の中心にあります。病院は、治療成果の改善と訴訟リスクの低減を目的として、術中神経モニタリングを脊椎・神経外科・耳鼻咽喉科プロトコルに組み込んでいます。ベンダーは、すべての処置で使用される電極およびプローブを収益化する消耗品主導型の収益モデルへと移行しています。同時に、クラウドベースのリモートモニタリングサービスとAI支援分析が、専任の神経生理士を持たない施設へのアクセスを拡大しています。医療システムの統合は価格交渉を激化させていますが、エンドツーエンドのソリューションを提供できるサプライヤーにとっては大規模なバンドル契約の獲得にもつながっています。

主要レポートの重要事項

- 製品カテゴリー別では、神経モニターが2025年の神経モニタリングシステム市場シェアの45.32%をリードしました。神経刺激電極およびプローブは2031年にかけてCAGR 6.55%で拡大すると予測されています。

- テクノロジー別では、筋電図(EMG)が2025年の神経モニタリングシステム市場規模の38.92%のシェアを占め、2031年にかけてCAGR 6.95%で拡大しています。

- アプリケーション別では、神経外科が2025年の神経モニタリングシステム市場の30.74%のシェアを占め、脊椎外科は2031年にかけてCAGR 7.29%で最も速い成長が見込まれます。

- エンドユーザー別では、病院および外科センターが2025年の神経モニタリングシステム市場の64.41%を占めましたが、外来外科センターは2031年にかけてCAGR 7.63%で拡大しています。

- 地域別では、北米が2025年に41.38%の収益を維持しました。アジア太平洋地域は2031年にかけてCAGR 8.02%で最も速く成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル神経モニタリングシステム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 脊椎・神経外科における術中EMGの急速な普及 | +1.2% | 北米・ヨーロッパを中心としたグローバル | 中期(2〜4年) |

| 保険償還対象の耳鼻咽喉科神経モニタリング処置の増加 | +0.8% | 北米・ヨーロッパ、アジア太平洋地域へ拡大中 | 短期(2年以下) |

| 術中神経モニタリング(IONM)を要する複雑な腫瘍切除の増加 | +0.9% | グローバル、先進国市場が主導 | 長期(4年以上) |

| バンドルデバイス購入を推進する病院統合 | +0.7% | 主に北米、ヨーロッパへ拡大中 | 中期(2〜4年) |

| AIを活用したリアルタイム信号品質分析 | +0.6% | グローバル、技術先進市場での早期採用 | 長期(4年以上) |

| クラウドベースのリモートIONMサービスプロバイダーの成長 | +0.5% | 北米・ヨーロッパ、規制依存型拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脊椎・神経外科における術中EMGの急速な普及

筋電図(EMG)は複雑な脊椎および頭蓋内処置において標準となっており、2020年の韓国ガイドラインがEMGを運動経路の保護に不可欠なものとして位置づけ、脊椎変形症例での採用率を85%超に引き上げたことが背景にあります。EMGと体性感覚誘発電位および運動誘発電位を組み合わせたマルチモーダルプロトコルは、偽陰性率を2%未満に低減し、外科医および施設の医療過誤リスクを低下させています。ロボットプラットフォームは自律的な軌道補正のためにEMGデータへの依存を高めており、この技術を外科的ワークフローに深く組み込んでいます。電極およびプローブに対する予測可能な需要は消耗品収益を安定させ、使い捨て設計の改良を促しています。進行中の臨床研究は、EMGの使用による神経学的アウトカムの改善を継続的に示しており、病院の購買判断を強化し神経モニタリングシステム市場を支えています。

保険償還対象の耳鼻咽喉科神経モニタリング処置の増加

米国耳鼻咽喉科学会(American Academy of Otolaryngology)が公表した改定CPTコードにより、内分泌および気道手術における術中神経生理学の請求手続きが簡素化されました。継続的モニタリングは断続的なアプローチよりも高い報酬を受け、プロバイダーはマージンを損なうことなく機器をアップグレードできるようになっています。電極を内蔵した特殊な気管内チューブはセットアップ時間を短縮し信号の安定性を向上させ、外科医の受け入れを拡大しています。継続的モニタリングを採用した甲状腺処置では反回喉頭神経損傷率の低下が示されており、保険会社にとっての費用削減に直結しています。この保険償還の勢いが新たなサプライヤーを耳鼻咽喉科セグメントに引き込み、神経モニタリングシステム市場内の処置特有の消耗品をめぐる競争を激化させています。

術中神経モニタリング(IONM)を要する複雑な腫瘍切除の増加

NEUROS多施設試験において、骨盤部の術中神経モニタリングが術後排尿障害を19%から8%に低下させました。エビデンスに基づくプロトコルは現在、直腸がん・前立腺がん・頭頸部がんの一流腫瘍センターにより義務化されています。マルチモーダルモニタリングを用いた腕神経叢腫瘍切除では、36例のコホートの94%で神経機能が温存されました。これらの成功指標は高チャンネルモニターおよび使い捨て電極のプレミアム価格設定を正当化します。モニタリングデータと術中ナビゲーションおよび蛍光イメージングとの統合は処置の複雑性を拡大させ、神経モニタリングシステム市場を現代の腫瘍外科の礎として確固たるものにしています。

バンドルデバイス購入を推進する病院統合

統合型デリバリーネットワークは、資本システム・電極・サービス契約を網羅する複数年契約を交渉し、フルポートフォリオのベンダーに有利な数量コミットメントを生み出しています。USMONのワークフロープラットフォームは300万件超の患者記録と年間60億米ドル超の請求を管理しており、統合エンティティが有する規模の大きさを示しています。バンドル購入は電極の単価を引き下げますが、サプライヤーを独占的な長期関係に縛り付けます。アウトカム向上とコンプライアンス支援を実証できるベンダーが優先サプライヤーの地位を獲得し、最大規模の医療システムにおける神経モニタリングシステム市場の競争力を高めています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよび使い捨て電極の価格 | -0.9% | グローバル、特に新興市場で顕著 | 短期(2年以下) |

| 認定神経生理士の不足 | -1.1% | 主に北米・ヨーロッパ | 中期(2〜4年) |

| リモートモニタリングにおける信号遅延リスク | -0.4% | グローバル、遠隔医療を採用している地域に集中 | 中期(2〜4年) |

| 接続された手術室スイートにおけるサイバーセキュリティの脆弱性 | -0.6% | グローバル、北米・ヨーロッパで特に懸念 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび使い捨て電極の価格

包括的なモニタリングコンソールの価格は15万米ドルから30万米ドルの範囲であり、小規模な外来センターや新興国の病院にとって大きな障壁となっています。使い捨て電極は手術1件あたり200〜500米ドルが追加され、コスト敏感な環境でのマージンを圧迫しています。2024年のコーディング変更により一部の神経調節処置の保険償還が増加しましたが、多くの適応症でギャップが残っています[1]出典:ASRA ペインメディシン、「2024年における神経調節処置のコーディングおよび支払いの変更」、asra.com 。リースモデルおよび使用量連動型契約は予算制約のあるプロバイダーの間で支持を得ていますが、初期費用は依然として主要な採用障壁であり、高所得経済圏以外における神経モニタリングシステム市場の拡大を抑制しています。

認定神経生理士の不足

北米では年間200名未満の認定神経生理士しか養成プログラムから輩出されておらず、需要予測を大幅に下回っています。調査では外科医の70%がテクニシャンよりも神経内科医または神経生理士による監督を好むとされていますが、人員不足により施設は資格の低い人員に頼らざるを得ない状況です。大学はUSD 7万〜9万9,000の給与を見込んだ認定カリキュラムやオンラインモジュールを拡充しています。それでも、この専門領域の長い見習い期間の要件が労働力拡大を遅らせています。リモートソリューションやAI意思決定支援が十分に展開されていない地域では、人員不足が処置量を制限し、神経モニタリングシステム市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モニターが主導する一方で消耗品が加速

神経モニタリングシステム市場は2025年に神経モニターから45.32%の収益を記録し、病院における基盤的な資本投資としての役割を裏付けています。しかし、神経刺激電極およびプローブはCAGR 6.55%で成長しており、反復的な消耗品販売が全体の利益プールに占める割合が増加することを示しています。付属品およびその他の消耗品は、使い捨てポリシーが滅菌コストと交差汚染リスクを排除するのに役立つことから、最も速い伸びを示しています。製品ミックスはカミソリとカミソリ刃モデルへと進化しており、ベンダーのキャッシュフローを安定させ電極設計の継続的なイノベーションを促進しています。

消耗品中心の戦略は、2024年に患者損傷に関連する主要なモニタリングシステムのリコールが強調したように、資本デバイスに関連した訴訟リスクも軽減します。高い信号対雑音比とRFIDトラッキングを統合したプレミアム電極は1件あたり500米ドルを超える価格を命じ、低いデバイスマージンを相殺しています。医療システムが購買を集中化するにつれ、柔軟なサービス契約と自動補充を提供するサプライヤーが優位に立ちます。これらの動向は、神経モニタリングシステム市場における消耗品の重要な成長ドライバーとしての位置付けを強化しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

テクノロジー別:EMGの優位性がイノベーションを牽引

筋電図(EMG)は2025年に38.92%の収益を貢献し、CAGR 6.95%で拡大しており、脊椎・頭蓋内・耳鼻咽喉科アプリケーションにわたるその汎用性を反映しています。EMGのAIプラットフォームとの親和性は、機械学習がアーチファクト除去を改善しアラート速度を高めることで、採用をさらに加速させています。脳波図(EEG)および誘発電位モニタリングは覚醒開頭術や複雑な脊椎側弯症矯正において不可欠ですが、より小さな収益ブラケットを占めています。皮質脳波図(ECoG)は主にてんかん手術で使用されるニッチな位置付けにとどまっていますが、高度に専門化された需要によりプレミアム価格が設定されています。

マルチモーダルモニタリングの統合は、EMG・体性感覚誘発電位(SSEP)・運動誘発電位(MEP)を組み合わせて外科的確信度を高める日本の脊椎外科医の間で高まっています。ベンダーは現在、複数の信号モダリティとサードパーティソフトウェアに対応するオープンプラットフォームとしてコンソールを位置づけ、顧客投資の将来性を担保しています。ロボット外科手術ソリューションはミリ秒レベルのフィードバックループを必要とし、テクノロジープロバイダーに遅延とデータ融合能力の改善を迫っています。こうした要件が高いR&D支出を維持し、神経モニタリングシステム市場を着実な漸進的技術改善の軌道に乗せ続けています。

アプリケーション別:脊椎外科の勢いが神経外科のリーダーシップに挑戦

神経外科は2025年に収益の30.74%を占めましたが、高齢化人口が変形および固定術の需要を増加させるにつれ、脊椎外科はCAGR 7.29%で最も速い拡大軌道にあります。標準化されたガイドラインが脊椎モニタリングを日常化させており、これが電極消費量を増大させています。耳鼻咽喉科処置は有利な保険償還の恩恵を受けており、特に継続的モニタリングが反回喉頭神経損傷を防ぐ甲状腺および副甲状腺手術において顕著です。骨盤および腕神経叢の腫瘍切除は、高度な機能マッピングをサポートする高チャンネルシステムの使用を引き続き促進しています。

アプリケーションの多様化は収益リスクを分散させ、処置特有の付属品を専門とする新規サプライヤーに複数の参入機会を創出します。脊椎・整形外科・軟部組織分野にわたるロボット支援手術はプラグアンドプレイ型のモニタリング統合を必要とし、モニタリングと次世代外科プラットフォームをさらに結びつけています。IONMと合併症率低下を結びつけるエビデンスが蓄積されるにつれ、支払者と病院はモニタリングを品質指標に組み込み、神経モニタリングシステム市場のあらゆる外科領域における基本需要を高めています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:外来センターが病院の優位性に挑戦

病院および大規模外科センターは、インフラの整備状況と複雑な手術管理能力を背景に、2025年に64.41%の収益を占めました。外来外科センターは、外来脊椎・耳鼻咽喉科処置がより低コストの環境へ移行するにつれ、CAGR 7.63%で拡大しています。疼痛管理および低侵襲手術に特化した専門クリニックも、処置専用室に適合するコンパクトなモニタリングシステムを採用しています。

リモート神経生理学的監視は、専任スタッフを雇用することなく小規模施設が専門的な解釈にアクセスできるようにすることで競争の場を均等化しています。迅速なセットアップとタッチスクリーンワークフロー向けに設計されたポータブルコンソールは、技術訓練が限られたチームに対応しています。グループ購買組織は病院の基準を関連する外来サイトにまで拡張し、機器選択の均一性を促進しています。これらの変化は新たな需要ポケットを創出しながら、神経モニタリングシステム市場内の顧客基盤のバランスを取っています。

地域分析

北米は2025年に41.38%の収益を維持し、充実した保険償還制度と主要機器メーカーの存在が成長を支えました。脊椎および耳鼻咽喉科専門領域における高い手術件数が安定した電極消費を支えています。手術室デバイスのサイバーセキュリティへの規制上の精査が強まり、一部の病院が国内サプライヤーへの移行を促しており、このトレンドがベンダーシェアを再編しています。労働力不足がリモートモニタリングネットワークとAI意思決定支援の急速な普及を促し、この地域の神経モニタリングシステム市場全体にわたるテクノロジーの更新を持続させています。

アジア太平洋地域は、各国が外科インフラに投資し欧米の処置プロトコルを採用するにつれ、2031年にかけてグローバル最速のCAGR 8.02%を記録すると予測されています。中国の国家薬品監督管理局(National Medical Products Administration)は2024年に機器承認を合理化し、モニタリングプラットフォームの迅速な輸入を促進しました。2030年までに500億米ドルに達すると予測されるインドの医療機器セクターは依然として輸入依存度が高く、多国籍ベンダーに相当な成長余地を提供しています。日本は高度なマルチモーダルモニタリングの採用を示しており、AI分析とロボティクスを日常的な脊椎外科に統合しています。

ヨーロッパは、調和された安全規制と国境を越えたケアのイニシアチブに支えられた着実な拡大を示しています。病院統合は北米と同様のバンドル機器契約を促進しています。一方、南米および中東ではコスト制約が続く中、採用が増加しつつも不均一な状況が続いています。遠隔モニタリングは地域の人員不足を補い、小規模病院が高度な処置に参加できるようにしています。これらの各地域のダイナミクスは、グローバルな神経モニタリングシステム市場の多様化した成長プロファイルに貢献しています。

競争環境

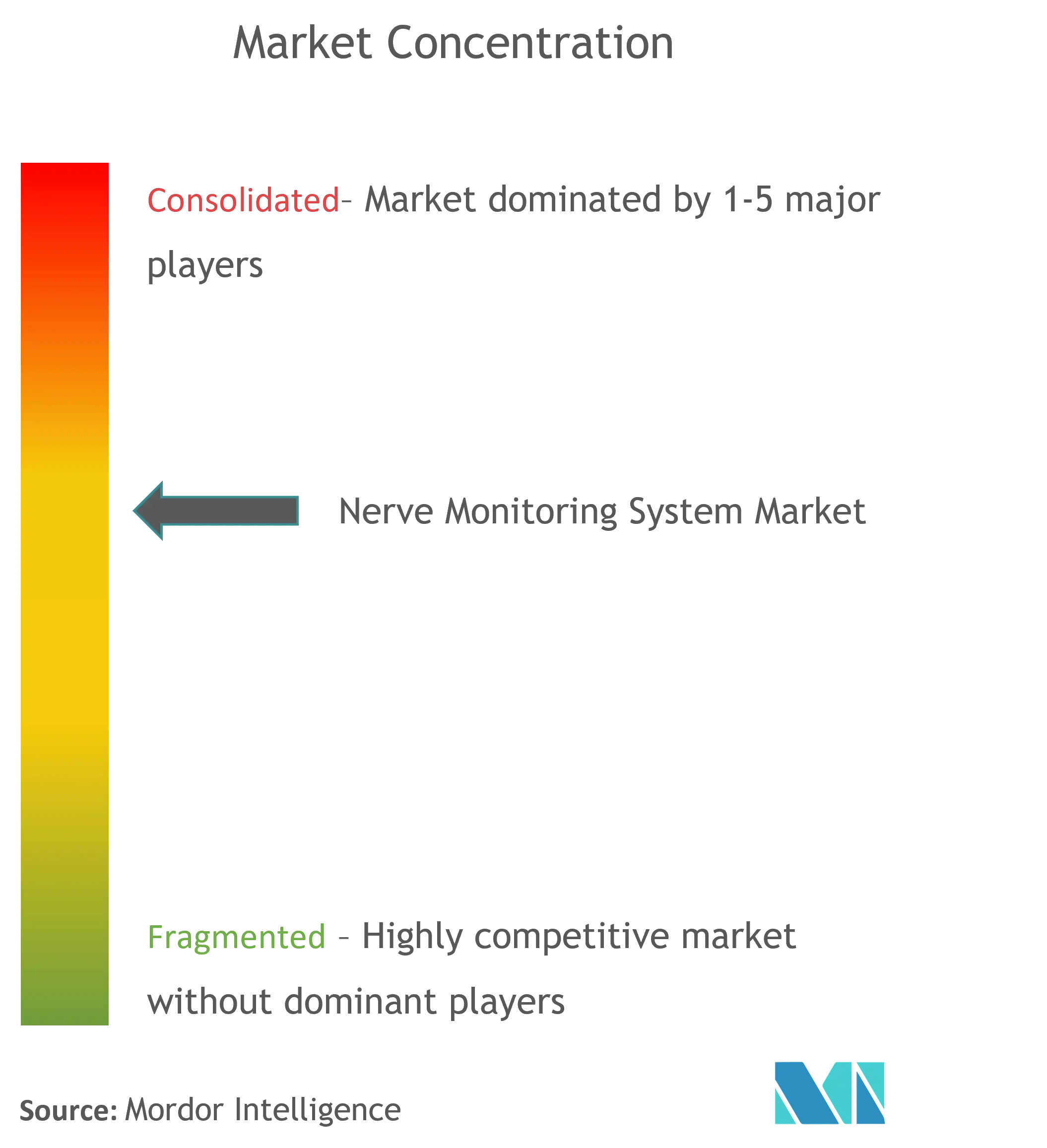

神経モニタリングシステム市場は適度に集中しており、主要メーカーは広範な特許ポートフォリオ、規制経験、および臨床エビデンスパイプラインを活用してシェアを守っています。MedtronicやNihon Kohdenなどの確立された企業は、顧客を囲い込む独自電極と長期サービス契約を機器と組み合わせて提供しています。中堅サプライヤーは、頭蓋内電極や小児脊椎システムなどのニッチアプリケーションに特化することで競争しています。リモート神経生理学を提供するサービスプロバイダーはすでにハードウェアベンダーと提携し、医療システムの説明責任とコスト管理への要求を満たすバンドルアウトカム保証を提供しています。

規模の優位性が合併・買収を促進しています。Globus Medicalが2025年2月にNevroを2億5,000万米ドルで買収したことで、神経調節フットプリントが拡大し、モニタリング顧客へのクロスセル機会が生まれました。Nihon KohdenはNeuroAdvancedの過半数株式を取得し、電極ポートフォリオを拡充し北米での流通を強化しました[2]出典:Nihon Kohden Corporation、「NeuroAdvancedの取得に関するお知らせ」、nihonkohden.com 。こうした取引は、差別化された消耗品と高度な信号分析ソフトウェアの獲得競争を反映しており、いずれも基本的なハードウェアが急速に汎用化する環境下でマージンを維持するために不可欠です。

技術的リーダーシップは現在、AIアルゴリズム、サイバーセキュリティ対策、ロボット外科プラットフォームとの相互運用性の統合にかかっています。測定可能なアウトカム向上を実証できないベンダーは、標準化されたデータ駆動型の価値を求めるグループ購買組織による契約除外のリスクにさらされています。逆に、クラウド分析とリモートサービス機能を組み込んだ企業は、神経モニタリングシステム市場がコネクテッドなアウトカムベースの医療提供へと進化する最前線に自らを位置づけています。

グローバル神経モニタリングシステム業界リーダー

Medtronic

NuVasive, Inc.

Nihon Kohden

Natus Medical

Checkpoint Surgical Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Globus MedicalがNevro Corpを2億5,000万米ドルで買収すると発表し、神経調節ポートフォリオを拡大しました。

- 2025年2月:MedtronicがAiBLEエコシステム内でCD Horizon ModuLeX脊椎システムを発売しました。

グローバル神経モニタリングシステム市場レポートの対象範囲

本レポートの対象範囲によると、神経モニタリングシステムは外科医が各種処置中の神経損傷リスクを低減するため、運動神経機能を特定・確認・モニタリングすることを可能にします。また、本市場レポートは主要なグローバル地域にわたる17カ国の推定市場規模とトレンドを対象としています。本レポートは上記セグメントの価値(百万米ドル単位)を提供します。

| 神経モニター |

| 神経刺激電極およびプローブ |

| 付属品・消耗品 |

| 筋電図(EMG) |

| 脳波図(EEG) |

| 誘発電位(EP) |

| 皮質脳波図(ECoG) |

| 神経外科 |

| 脊椎外科 |

| 耳鼻咽喉科手術 |

| 心血管およびその他の外科手術 |

| 病院および外科センター |

| 外来外科センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 神経モニター | |

| 神経刺激電極およびプローブ | ||

| 付属品・消耗品 | ||

| テクノロジー別 | 筋電図(EMG) | |

| 脳波図(EEG) | ||

| 誘発電位(EP) | ||

| 皮質脳波図(ECoG) | ||

| アプリケーション別 | 神経外科 | |

| 脊椎外科 | ||

| 耳鼻咽喉科手術 | ||

| 心血管およびその他の外科手術 | ||

| エンドユーザー別 | 病院および外科センター | |

| 外来外科センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

グローバル神経モニタリングシステム市場の規模はどのくらいですか?

グローバル神経モニタリングシステム市場規模は2026年に15億7,000万米ドルに達し、CAGR 5.45%で成長して2031年までに20億5,000万米ドルに達する見込みです。

最も高い収益を生み出す製品セグメントはどれですか?

神経モニターは45.32%の収益シェアを占めており、主要な製品カテゴリーとなっています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

外科インフラの拡大、規制経路の合理化、および処置件数の増加がこの地域のCAGR 8.02%を牽引しています。

AI技術は術中モニタリングにどのような影響を与えていますか?

AIプラットフォームは95%超の精度で信号品質分析を改善し、誤アラートを削減し、クラウドベースの予知保全を可能にしています。

神経モニタリングシステムのより広範な普及を妨げているものは何ですか?

高い資本コスト、高価な使い捨て電極、および認定神経生理士の不足が主要な障壁として残っています。

最終更新日: