バイタルサインモニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.88 十億米ドル |

| 市場規模 (2031) | 36.52 十億米ドル |

| 成長率 (2026 - 2031) | 15.35% CAGR |

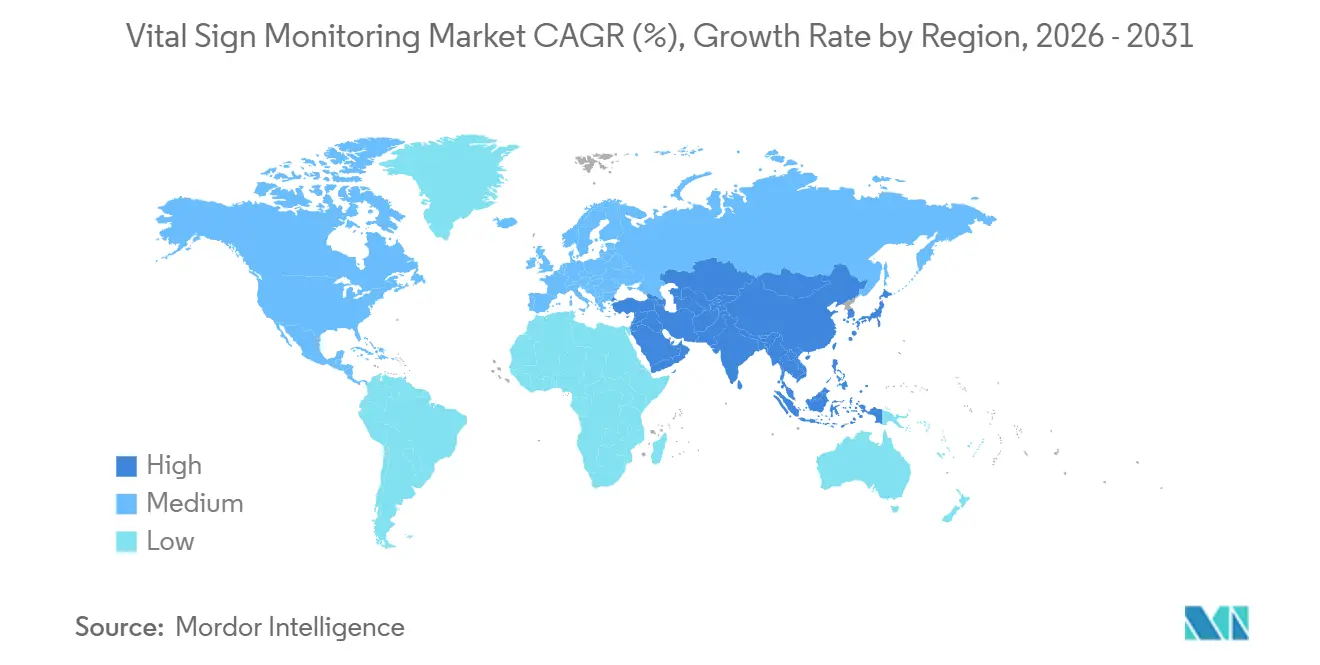

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイタルサインモニタリング市場分析

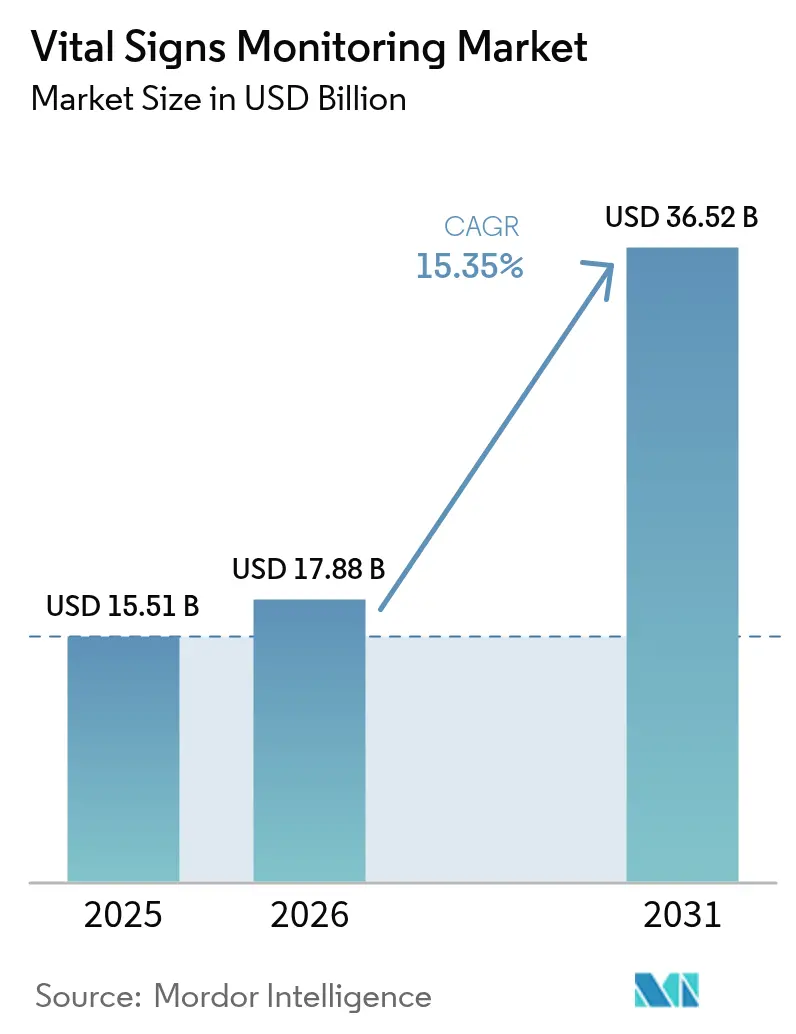

バイタルサインモニタリング市場規模は、2025年の155億1,000万米ドル、2026年の178億8,000万米ドルから2031年には365億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 15.35%を記録する見込みである。

遠隔患者モニタリングに対する安定した償還制度、在宅入院プログラムの急速な拡大、およびAIを活用した早期警告スコアが、接続型マルチパラメーター機器への購買意思決定をシフトさせている。病院は独立型ベッドサイドユニットへの設備投資予算を、電子カルテに直接連携するエンタープライズソフトウェアバンドルへと再配分しており、雇用主および保険者は慢性疾患管理費用を抑制するために消費者直販サプライチェーンを加速させている。技術ロードマップは現在、Bluetooth Low Energy 5.4互換性と、色素沈着に関連する精度ギャップに対応するマルチ波長LEDアレイを優先している。コンシューマーエレクトロニクスブランドがかつて重症患者ケアハードウェアに限定されていたFDA認可機能を相次いで投入するにつれ競争が激化しており、既存機器メーカーはサブスクリプション型アナリティクスおよびサイバーセキュリティ強化ファームウェアへの転換を迫られている。

主要レポートの要点

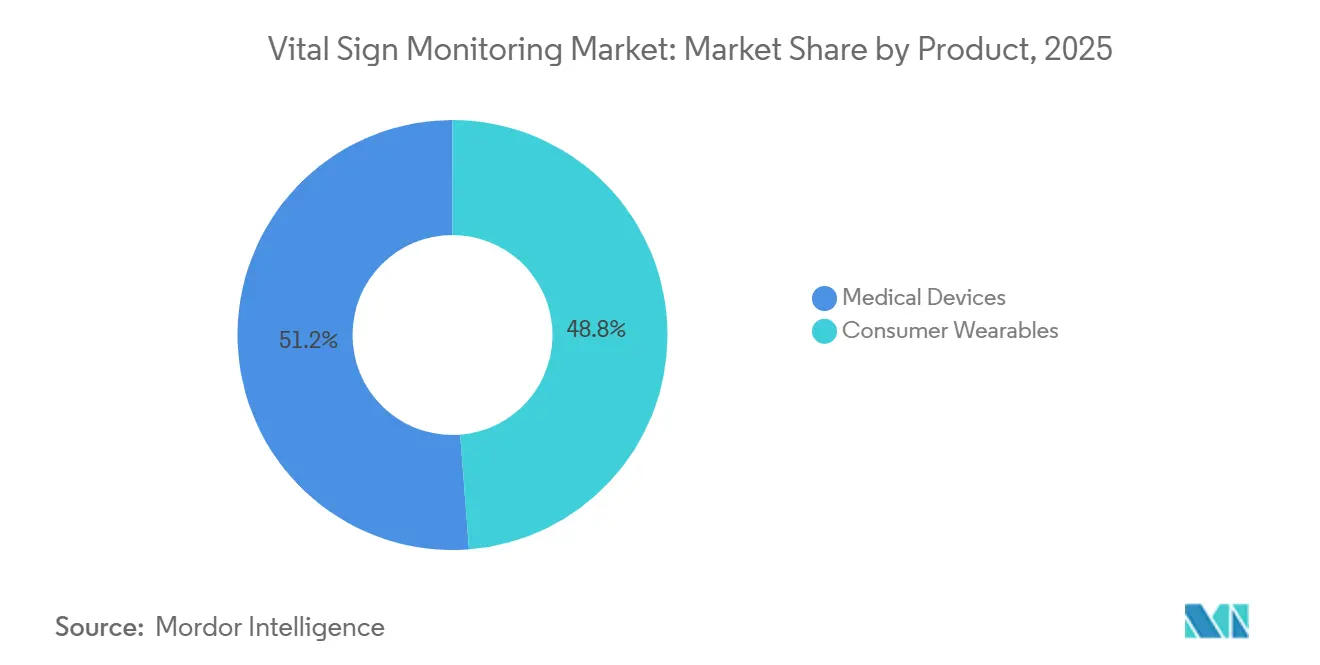

- 製品カテゴリー別では、医療機器が2025年のバイタルサインモニタリング市場シェアの51.23%を占め、コンシューマー向けウェアラブルは2031年にかけてCAGR 16.78%で成長すると予測されている。

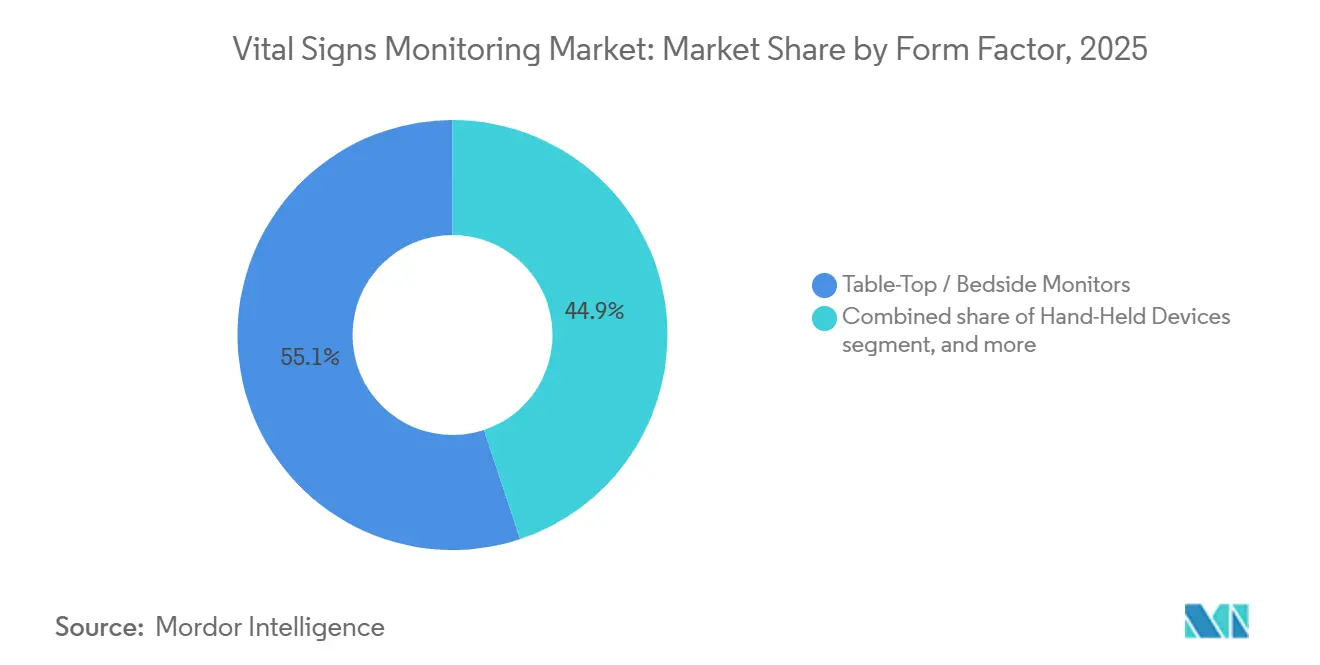

- フォームファクター別では、卓上型・ベッドサイドモニターが2025年のバイタルサインモニタリング市場規模の55.1%のシェアを維持しており、ウェアラブル機器は2031年にかけてCAGR 17.56%で拡大すると予測されている。

- エンドユーザー別では、病院・クリニックが2025年に61.89%の収益シェアを保持しているが、在宅ケア環境は2026年~2031年にかけてCAGR 18.54%で成長する見込みである。

- 地域別では、北米が2025年に45.3%の収益シェアでトップを維持しており、アジア太平洋は予測期間においてCAGR 18.11%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイタルサインモニタリング市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性心代謝疾患の急速な増加 | +3.2% | 北米および欧州で深刻な負担を抱えるグローバル全体 | 長期(4年以上) |

| 遠隔医療・RPM償還の採用拡大 | +4.1% | 北米、西欧、オーストラリア | 中期(2年~4年) |

| 継続的なセンサー・無線技術の進歩 | +2.8% | アジア太平洋の製造拠点が牽引するグローバル全体 | 中期(2年~4年) |

| 在宅ケアおよびセルフマネジメントへの嗜好の高まり | +3.5% | 北米、欧州、日本 | 長期(4年以上) |

| 在宅入院プログラムによるICUグレードの在宅需要の創出 | +2.9% | 米国、英国、カナダ | 短期(2年以内) |

| 機器にバンドルされたAI駆動型早期悪化アルゴリズム | +2.6% | 北米、西欧、一部のアジア太平洋主要都市 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および生活習慣病の有病率の上昇

2020年から2024年にかけて心血管疾患による死亡率が世界全体で18.6%上昇したことを受け、医療システムは継続的な心臓監視ツールへのリソース配分をシフトさせている。米国成人の48%が何らかの心疾患を抱えて生活している現状において、不整脈や夜間高血圧を捕捉する外来モニタリングソリューションが優先的な資金調達を受けている。2024年には糖尿病の有病率が成人5億3,700万人に達し、血糖値を血圧・心拍数とともに追跡するマルチパラメーターモニターへの需要が強化されている。保険者は年間4兆1,000億米ドルの慢性疾患負担に直面しており、アウトカム改善を実証する遠隔モニタリングプラットフォームに報酬を与えることで、統合型バイタルサインソリューションの調達を加速させている。これらの疫学的要因が総体として、バイタルサインモニタリング市場の長期的拡大を支えている[1]世界保健機関、「心血管疾患」、who.int。

遠隔医療・RPM償還の採用拡大

CMSはコア遠隔患者モニタリング(RPM)コードを維持し、民間保険会社もこれに倣ってカバレッジを拡大したことで、データ駆動型ケアパスウェイに対する予測可能な報酬体系が保証されている。CPT 99457はわずかな支払い削減に直面しているものの、大規模プロバイダーグループは数百名の在宅患者を同時に監視できるバーチャルナーシングセンターを拡大することでその影響を相殺している。並行して、UnitedHealthcareとAnthemはRPMの適用対象を約2,000万名の商業保険加入者に拡大し、接続型血圧機器に対してISO認定精度を要件として定めた。国際的には、英国のNHSデジタルが4億5,000万ポンドを拠出して250万名の市民に接続型モニターを提供することを決定し、欧州の償還モメンタムを確固たるものとした。持続的な資金調達はメーカーへの資本配分リスクを低減し、バイタルサインモニタリング市場を支える数量成長を固定化している。

継続的なセンサー・無線技術の進歩

Bluetooth 5.4仕様は接続レイテンシーと機器消費電力を大幅に削減し、パッチ型センサーがコイン電池でほぼ2週間動作することを可能にしている。改良されたモーションアーティファクト補正アルゴリズムは、患者の歩行中においても±1.5%のSpO₂精度を実現し、FDAの厳格化された色素沈着ベンチマークを満たしている。MasimoのW1スマートウォッチはこれらの改善を体現しており、前モデル比でバッテリー寿命を2倍にしながら3つの生理学的チャンネルをストリーミングしている。研究開発予算は低消費電力シリコン、先進フォトニクス、エッジAIファームウェアへと傾斜しており、バイタルサインモニタリング市場全体の技術刷新サイクルを加速させている。

在宅入院プログラムによるICUグレードの在宅需要の創出

医療システムはCMSの在宅急性期病院ケア免除制度のもとで、急性期ケアエピソードを在宅環境へとシフトし続けている。導入されるソリューションは管理されていない環境においてもICUレベルの精度を満たす必要があり、ベンダーは堅牢なセンサーと、遠隔看護師にアラートをトリアージするクラウドダッシュボードを組み合わせることを余儀なくされている。経済分析によれば、30日間のエピソードコストは約40%削減されることが示されており、より広範な展開へのインセンティブとなっている。エンタープライズサイバーセキュリティ認証とHL7-FHIR相互運用性を確保した機器メーカーが長期供給契約を獲得しており、バイタルサインモニタリング市場における企業シェアを強化している。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシー・サイバーセキュリティコンプライアンス負担 | -2.4% | 北米およびEUで深刻なグローバル全体 | 中期(2年~4年) |

| コモディティ化されたSKUにおける高い設備投資・価格圧力 | -1.8% | アジア太平洋および中南米で最も深刻なグローバル全体 | 短期(2年以内) |

| 濃い肌色・モーションアーティファクトにおける精度バイアス | -1.3% | 北米で規制上の焦点となるグローバル全体 | 中期(2年~4年) |

| マルチパラメーター常時接続ウェアラブルのバッテリー寿命の限界 | -0.9% | 北米および欧州にR&D集中するグローバル全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシー・サイバーセキュリティコンプライアンス負担

ランサムウェア攻撃の急増により、規制当局はサイバーセキュリティ要件を強化している。FDAは現在、すべての510(k)申請の一部として、ソフトウェア部品表、セキュアコーディングの証明、および継続的なパッチ適用プロセスを要求している。欧州MDRフレームワークは、年次侵入テストおよび72時間以内のインシデント報告を含む並行義務を課している。コンプライアンス対応により、単一機器ファミリーの市場投入前開発コストが最大180万米ドル増加する可能性があり、小規模参入者のマージンを圧迫している。大手既存企業は専任セキュリティチームを拡充し、より広いポートフォリオにオーバーヘッドを分散させているが、スタートアップは発売遅延や戦略的撤退に直面しており、バイタルサインモニタリング市場全体のCAGRをわずかに抑制している[2]米国保健福祉省、「HIPAAブリーチ通知規則」、hhs.gov。

コモディティ化されたSKUにおける高い設備投資・価格圧力

グループ購買組織は集約された購買力を活用して、ベッドサイドモニターに対して18〜25%の価格譲歩を交渉している。同時に、20〜30%のコスト優位性を持つアジアメーカーが、特に新興市場において既存企業の定価を下回る価格を提示している。粗利益率の圧縮により、西側OEMはアナリティクスサブスクリプションをバンドルするか、差別化のコモディティ化が困難な高度急性期マルチパラメーター機器へと転換することを余儀なくされている。特にインドおよびブラジルの公衆衛生システムにおける資本制約が、プレミアムAI対応ハードウェアの普及をさらに制限している。これらのダイナミクスは近期の収益成長を抑制する一方で、バイタルサインモニタリング市場内でのクラウド接続型プラットフォームへのポートフォリオ転換を加速させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コンシューマー向けウェアラブルが医療機器を上回る成長

医療機器はバイタルサインモニタリング市場の支配的な51.23%のシェアを獲得しており、コンシューマー向けウェアラブルはCAGR 16.78%で成長し、規制された医療機器が長年保持してきた優位性を侵食すると予測されている。Apple Watch Series 10は大衆市場価格帯でFDA認可の睡眠時無呼吸スクリーニングを導入し、コンシューマーブランドが病院流通なしに臨床基準を満たせることを証明した。スマートウォッチは2025年のコンシューマー収益の注目すべきシェアを獲得しており、パッチ型モニターは接着型フォームが患者セットアップ手順を不要にする術後経路において普及が進んでいる。規制された医療機器の中では、パルスオキシメーターが2025年の収益において依然として大きなシェアを保持しているが、色素沈着層別の必須バリデーションが承認キューに6〜9ヶ月を追加しており、研究開発費がマルチパラメータープラットフォームへと傾斜している。これらの変化は総体として、対象ユーザーを拡大し、バイタルサインモニタリング市場の持続的拡大を支えている。

ハードウェアメーカーはまた、グルコース、ECG、血圧センサーを統合キットに集約しつつある。この統合はアプリエコシステムを簡素化し、償還可能な請求コードを増加させることで、プロバイダーの投資回収サイクルを短縮している。したがって、コンシューマー向けウェアラブルに関連するバイタルサインモニタリング市場規模は、2031年以前に単一パラメーター医療機器の市場規模を大幅に上回る可能性がある。

エンドユーザー別:在宅ケア環境が急成長

在宅ケア環境は全ユーザーカテゴリーの中で最速となるCAGR 18.54%を記録する見込みである。メディケアのRPMコードは2025年の請求額において28億米ドルを生み出し、散発的なクリニック受診に代わる継続的な在宅監視の経済的合理性を実証した。機器要件には、直感的なオンボーディング、高齢者向け音声プロンプト、Wi-Fi依存を回避するためのセルラーゲートウェイ経由の自動データアップリンクが含まれる。病院は依然として2025年支出の61.89%を占めているが、その調達チームは増分的なベッドサイドモニターよりもエンタープライズクラウドライセンスを購入する傾向が強まっており、バイタルサインモニタリング市場内の収益構成を再形成している。

外来ケアセンターおよび企業内クリニックは、医師の診察間の高血圧管理のために手首装着型血圧機器を急速に採用している。その普及は、償還の確実性とユーザーフレンドリーなハードウェアが急性期施設からより低急性度の環境への成長を促進し、バイタルサインモニタリング市場規模全体を拡大させる様子を示している。

フォームファクター別:ウェアラブルがベッドサイドモニターを代替

ウェアラブル機器はCAGR 17.56%で成長し、固定場所に縛られたベッドサイドシステムを上回ると予測されている。AppleおよびSamsungのスマートウォッチのような手首装着型プラットフォームは、主流消費者に受け入れられるパッケージで光電脈波計測と単一誘導ECGを提供している。パッチおよびリングは、術後歩行や夜間不整脈追跡などの臨床ニッチを担っている。したがって、ウェアラブルのバイタルサインモニタリング市場シェアは年々拡大し、卓上型モニターの従来の55.1%のシェアを侵食している。

Bluetooth 5.4が先導する電力管理の革新により、マルチパラメーターストリームのバッテリー持続日数が7日以上延長され、24時間追跡に対する最後の実用的障壁が解消されている。ファームウェアアップデートが無線で提供されるにつれ、病院ITチームはウェアラブルを電子記録システムに受け入れており、これによりバイタルサインモニタリング市場全体の収益多様性が強化されている。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に45.3%のリードを維持しており、明確なCPTコード、大規模な雇用主向けウェルネス予算、および在宅入院病棟を運営する124の医療システムの恩恵を受けている。カナダの州レベルの取り組みおよびメキシコの新興パイロットプログラムが地域の機器数量をさらに押し上げている。アジア太平洋は中国の1兆2,000億人民元のデジタルヘルス投資とインドの統合健康記録の展開に支えられ、CAGR 18.11%で最速の比例成長を遂げる見込みである。日本および韓国における償還拡大は超高齢化社会における機器密度の増分的向上を支援しており、オーストラリアは連邦補助金により農村部の接続格差解消を目指している。

欧州は2025年収益の大きなシェアを占めており、慢性心不全、COPD、糖尿病に対して接続型機器を償還する国家フレームワークによって統一されている。ドイツのデジタルヘルスケア法は2025年の請求額において3億8,000万ユーロを記録し、法定保険の需要を実証した。フランスの集中型遠隔モニタリングプラットフォームは18機器ブランドからデータを収集し、大規模な相互運用性を実証している。南米および中東・アフリカは合計で注目すべきシェアを記録したが、ブラジルおよび湾岸諸国における戦略的入札受注は、言語サポートおよびバッテリー安全認証をローカライズするベンダーにとっての将来的な上昇余地を示している。これらの地域的特性が総体として、バイタルサインモニタリング市場の多速度展開を演出している。

規制環境

コネクテッド型バイタルサイン測定機器を取り巻く規制は厳格化しつつあり、サイバーセキュリティおよび測定バイアスへの懸念がガイダンスの段階から申請・市販後の要求事項へと移行している。米国では、モニタリング機器のFDA 510(k)申請において、ソフトウェア部品表、脆弱性対応プロセス、パッチ適用計画の提出がますます求められるようになっている。FDAはまた、2026年1月に更新版のClinical Decision Supportガイダンスを発行し、断続的な生理学的測定値を用いるソフトウェアの境界を明確化した。パルスオキシメトリーについては、FDAが2025年1月に性能試験に関するドラフトガイダンスを発表し、旧来の期待水準を更新することを目指しており、色素沈着層別化された検証とより厳格な臨床エビデンスパッケージへの移行を強めている。

欧州では、MDRおよびIVDRの適合が引き続きライフサイクル上の義務を再構築しており、製造業者は通知機関の対応能力や、有効な申請ステータスに紐づく移行条件への対応を進めている。重要な運用上の節目は2026年5月であり、この時点でEUDAMEDの4つのモジュール(アクター登録、UDI/機器登録、通知機関証明書登録、市場監視)が欧州委員会決定(EU)2025/2371に基づき義務化された。これにより、社内データの準備態勢とレポーティング統合の緊急性が高まっている。規格についても、2026年4月に発行されたISO 80601-2-61:2026により進展があり、パルスオキシメータ機器の基本安全性および基本性能要求事項が更新され、製品設計管理および検証試験計画に影響を与えている。

競合環境

バイタルサインモニタリング市場は中程度に分散した状態を維持している。MedtronicとPhilipsは主に病院への深く根付いたインフラと統合型ソフトウェアダッシュボードを通じて大きなシェアを保持している。両社はハードウェアマージンの侵食を緩和するためにSaaSの定期収益へと移行しつつある。Apple、Samsung、Garminはコンシューマーブランド力を武器に低急性度セグメントを侵食しており、既存OEMを特許紛争に追い込んでいる。その例として、MasimoのSection 337申立てが一時的に特定のApple製品の輸入を阻止した事例が挙げられる。

BioBeatやVivaLNKなどのスタートアップは、カフなしで24時間外来精度を提供するパッチ型機器に注力し、プレミアムサブニッチを開拓している。M&Aは継続しており、BaxterによるHill-Romの吸収合併は輸液ポンプとWelch Alynモニターを統合し、垂直統合型ポートフォリオへの持続的な需要を示している。アジア系参入企業のMindrayおよびContecは二桁のコスト優位性を活用して南米およびアフリカの公立病院入札を獲得しているが、FDAおよびCEの障壁が依然として北米およびEUへの参入を制限している。競合ダイナミクスは、サイバーセキュリティ認証、AI強化アナリティクス、および進化する在宅使用ガイダンスのもとでマルチパラメーターウェアラブルを認証する機動性に依存しており、これらの要因が総体としてバイタルサインモニタリング市場全体の戦略的ポジショニングを形成している。

バイタルサインモニタリング業界リーダー

Nihon Kohden Corporation

Koninklijke Philips N.V.

Apple Inc.

A&D Company

Medtronic plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

非接触型かつハードウェア非依存のバイタルサイン抽出をめぐって新たな空白領域が生まれつつあり、2026年には複数のFDA 510(k)承認を通じてカメラベースのシステムが規制対象の使用事例に進出した。例としては、Oxehealth(K251200)、PanopticAI(K260066)、Presage TechnologiesのSmartSpectra Vital Signs Monitor 1.0 SDK(K254169)が挙げられ、これらが総体としてプレディケートを確立し、モバイル機器カメラや専用カメラを通じた脈拍・呼吸数モニタリングにおけるベンダーのロードマップを加速させている。この動きは、既存の設置基盤(スマートフォン、タブレット、USBカメラ)の上にソフトウェアSDKやアナリティクス層を重ねる新たな市場参入モデルを後押しし、調達を資本設備からソフトウェアライセンスと統合ワークフローへとシフトさせている。

病院の運用プログラムもまた、急性期から在宅までの経路にわたるコネクテッド型モニタリングバンドルの需要を牽引している。Region Stockholmは、年間最大15,000人の患者に対応する在宅入院型リモートモニタリング体制の構築に向け、Philipsを含むコンソーシアムを選定した。この選定は、単体のベッドサイド機器ではなく、企業向けダッシュボード、アラーム管理、EHR接続要件と機器需要を整合させるものである。並行して、院内での導入も従来型モニターの枠を超えて拡大している。National University Hospital(NUH)は入院患者のバイタルサインモニタリングにスマートウォッチを統合する取り組みを開始し、臨床的精度基準、相互運用性要件(HL7-FHIR統合を含む)、および医療提供者のIT部門や規制当局が求めるサイバーセキュリティ管理を満たせるベンダーに機会をもたらしている。

最近の業界動向

- 2026年6月:PhilipsはIntelliVue Patient Monitor 6000シリーズを発売し、モジュール式拡張と標準化された一体型構造による中核測定機能を重視した。この設計アプローチは、さまざまなケア環境における迅速な導入と構成を支援し、柔軟なモニタリング資産と効率的な感染管理ワークフローを求める病院のニーズに合致している。

- 2025年6月:Cardinal Healthは、心臓活動、SpO2、体温を1つのポートで追跡する単一患者用ケーブルセット、Kendall DL Multiを発売した。同製品はワークフローの簡素化と消耗品主導のモニタリング構成を目指しており、ケーブルの複雑さを軽減し、ベッドサイドの接続を標準化したい病院を支援する。

- 2024年9月:Nihon Kohdenは、医療従事者の人員不足という課題に対応するため、リモートモニタリングと患者状態の一元的な可視化を実現するRemoteSenseを発表した。この動きは、臨床医のカバー範囲を拡大し、より広範なバーチャルケアおよび集中モニタリングモデルを支える継続的な監視への需要の高まりを反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、バイタルサインモニタリング市場は、血圧、酸素飽和度、体温、脈拍数、呼吸数といった主要な生理学的パラメータを測定・追跡するために使用される機器を対象とし、病院、外来施設、在宅ケアを含むケア環境全体をカバーする。

対象範囲の除外事項:本サイジングでは、実質的にバイタルサインを測定しない臨床モニタリング(例:単体の胎児モニタリングや画像診断主導の診断機器)を除外している。

セグメンテーション概要

- 製品別

- コンシューマー向けウェアラブル

- スマートウォッチ

- フィットネス・アクティビティトラッカー

- スマートパッチ

- その他のウェアラブル

- 医療機器

- 血圧計

- パルスオキシメーター

- 体温モニタリング機器

- 呼吸数モニター

- コンシューマー向けウェアラブル

- エンドユーザー別

- 病院・クリニック

- 外来・健康センター

- 在宅ケア環境

- フォームファクター別

- ハンドヘルド機器

- 卓上型・ベッドサイドモニター

- ウェアラブル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、需要のアンカーを構築し、小売および臨床チャネルで時に重複する機器カテゴリ間の二重計上を避けるために用いられた。主に公衆衛生統計や医療機器に関する参考情報を活用し、バイタルサインチェックが最も頻繁に行われる場所や、ケアが在宅モニタリングへとシフトしている状況を把握した。

参照した代表的な情報源には、CDCおよびWHOの疾病・リスク因子統計、OECDの医療システム指標、FDAの機器データベースおよび安全性通知、血圧測定やパルスオキシメトリーの普及・臨床使用パターンを報告する査読付き学術誌が含まれる。企業レベルの前提を検証するため、企業の開示資料や投資家向けプレゼンテーション、プレスリリース、病院・業界団体のウェブサイトも活用した。財務の正規化や時系列の整合性確認のためには、必要に応じて企業財務や特許に関する有料購読サービスを選択的に利用した。これらの例は網�羅的なものではなく、データ収集、検証、明確化のために他の情報源も検討された。

一次インタビューおよび調査

一次調査は、実際の現場で何が購入・使用されているかを確認し、病院調達、クリニック、在宅ケア流通業者にわたる調達の実態にモデルを合わせるために実施された。機器メーカー、チャネルパートナー、生体医工学チーム、臨床医など多様な関係者への聞き取りを行い、その上で構造化調査を用いて、一般的な更新サイクル、価格帯、地域ごとのベッドサイドモニター、ハンドヘルド機器、ウェアラブルの構成比を検証した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | アジア太平洋:47% |

| ミドルティア:48% | 機能別/部門リーダー:41% | 欧州・中東・アフリカ:33% |

| 中小規模プレイヤー:17% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、医療提供量とモニタリング導入状況をケア環境別に再構築するトップダウン方式から出発し、その後、平均的な機器密度と更新サイクルに落とし込む形で進められた。そこから、製品別サンプル平均販売価格と推定出荷台数を組み合わせた選択的なボトムアップ推計や、ウェアラブル型モニタリングと従来型ベッドサイドシステムの比率に関するチャネル検証を通じて、合計値の妥当性を確認した。

モデルに使用した主な入力データには、病院・外来手術件数、反復的なバイタルチェックを促す慢性疾患有病率の傾向、在宅ケアの普及率および遠隔医療対応モニタリングの導入状況、モニターおよびセンサーの更新サイクル、形態別(ハンドヘルド、卓上型、ウェアラブル)の平均販売価格の推移が含まれる。小規模な国でカバレッジが薄い場合には、一人当たり医療費や病院病床数などの代理指標を用いてギャップを補い、その後インタビューでのフィードバックを用いて調整した。

予測にあたっては、償還制度の変更、病院の設備投資サイクル、消費者向けウェアラブルのアップグレードが想定より速く、または遅く進行しても見通しが実用的であり続けるよう、シナリオ分析を用いた。最終的な実行では、変数レベルの方向性が調達および医療経路の変化に関して回答者が実際に見ているものと整合していることを前提とし、その後、地域間で同一のタイミングを用いて一貫した米ドル建ての系列に変換した。

データ検証と更新サイクル

算出結果は、施設あたりの想定台数が現実的に見えるか、価格帯が買い手や流通業者の報告と一致しているかを含む独立したシグナルと照合された。また、地域間でばらつき確認を実施し、成長率が既知の普及パターン(特定のAPAC市場におけるリモートモニタリングの急速な普及や、成熟した病院システムにおける更新主導の需要の高まりなど)と矛盾しないようにした。

最終承認の前に、モデルは複数段階のアナリストレビューを経ており、年次で急激な変動が生じた場合には、その要因の再確認が行われ、必要に応じて選定した回答者への再連絡が実施される。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前には最終的な鮮度確認が完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceによるバイタルサインモニタリング市場規模と他の公表推計値との比較

バイタルサインモニタリングに関する公表市場規模はしばしば一致せず、その差異は通常、何をバイタルサイン測定機器として計上するか、消費者向けウェアラブルをどう扱うか、収益をメーカーレベルで捕捉するかエンドユーザー価格に近い水準で捕捉するかの違いから生じる。

一部の推計では病院グレードのモニターのみに範囲を限定する一方、他の推計ではフィットネストラッキングと臨床グレードのモニタリングを区別せず、より広範なウェアラブル全体を含めている。価格の推移が年を通じて横ばいと仮定される場合、為替レートが異なる時点から採用されている場合、または予測の更新頻度が低い場合にも、その差はさらに拡大する。本調査の構築においては、病院、外来施設、在宅ケアにわたって定義されたバイタルサイン項目セットを測定するために使用される機器である場合にのみ計上範囲を拡大しており、これが2025年の値が機器のみを対象とした調査よりも高くなる理由であり、これはMordor Intelligenceが採用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 15.51十億米ドル(2025年) | |

| 総合コンサルティング会社A | 11.56十億米ドル(2025年) | 機器のみを対象とする範囲を採用しており、通常は消費者向けウェアラブルおよび関連するモニタリングサービスを除外しているため、最終用途の環境が類似していても対象となる収益プールが縮小する。 |

| 業界誌B | 5.63十億米ドル(2024年) | より狭い機器バスケットと、より早い基準年に依拠しており、在宅ケアおよびウェアラブル形態に対して保守的な普及率を適用することが多く、これが当年値を押し下げている。 |

この表は、範囲の設定が最大の要因であり、次いで普及率と価格が年を追ってどのように引き継がれるかが影響することを示している。明確なバイタルサインパラメータ、ケア環境別の需要シグナル、再現可能な価格および更新に関する前提にモデルを結びつけることで、市場状況が変化した際にも算出値の追跡と更新が容易な状態を維持できる。

レポートで回答される主要な質問

在宅入院プログラムはどのくらいの速さで接続型モニターを採用しているか?

2025年末までに、米国の124の医療システムが登録し、ICUグレードのウェアラブルを使用して38,000名の患者を治療し、新たな機器注文を促進した。

最も成長が速い製品カテゴリーはどれか?

コンシューマー向けウェアラブルはCAGR 16.78%で拡大し、2031年にかけて規制された医療機器を上回ると予測されている。

新型モニターに対する主なサイバーセキュリティ要件は何か?

FDAは現在、すべての510(k)申請に対してソフトウェア部品表、脆弱性開示ポリシー、および文書化されたセキュアコーディングを義務付けている。

なぜ色素沈着バイアスが規制上の焦点となっているのか?

パルスオキシメーターの精度は濃い肌色において最大5パーセントポイント低下する可能性があり、FDAは肌タイプ層別バリデーションを要求するに至っている。

最も高い増分成長が見込まれる地域はどこか?

アジア太平洋がCAGR 18.11%でトップを占めており、中国の1兆2,000億人民元のデジタルヘルス投資とインドの統合健康記録の展開が牽引している。

最終更新日: