術中神経モニタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 4.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

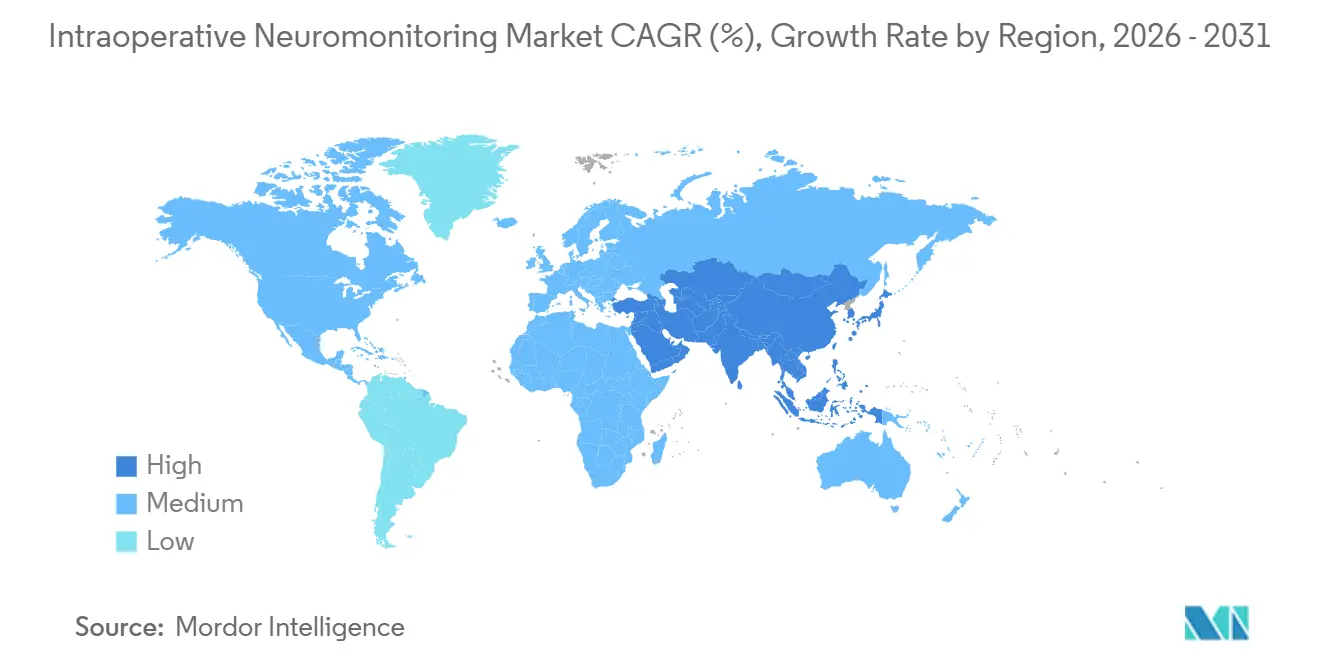

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる術中神経モニタリング市場分析

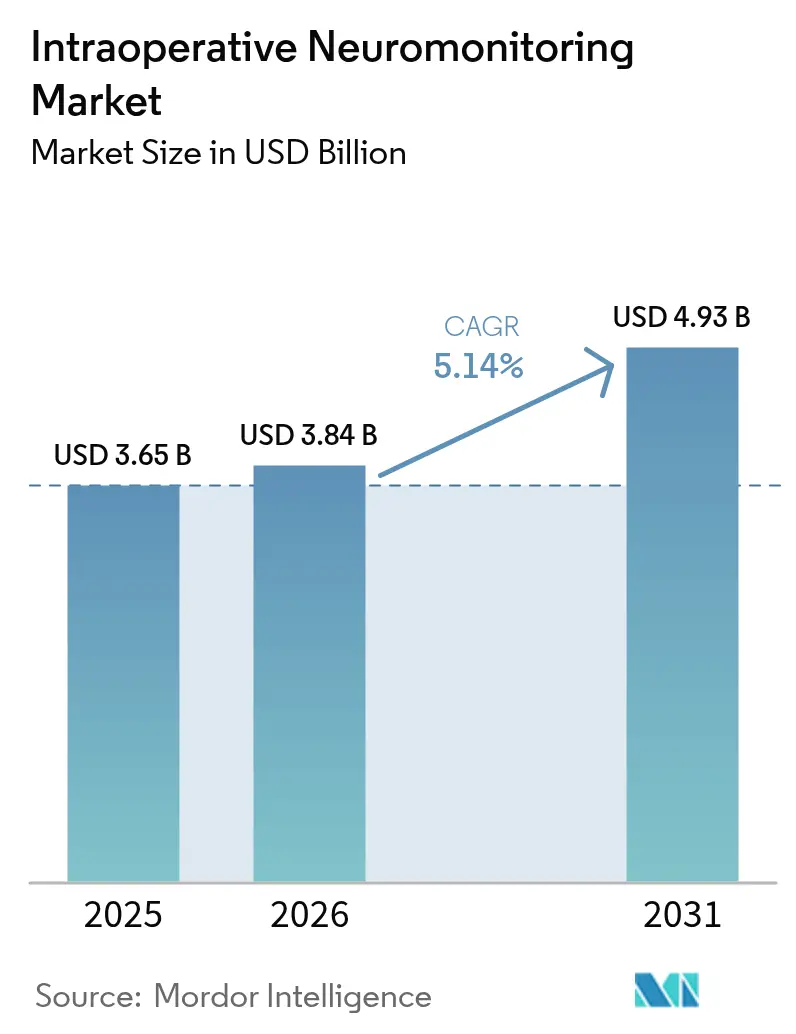

術中神経モニタリング市場規模は、2025年の36億5,000万米ドルから2026年には38億4,000万米ドルに成長し、2026年〜2031年のCAGR 5.14%で2031年までに49億3,000万米ドルに達すると予測されています。

外科手術件数の増加、病院および保険会社によるリスク軽減義務の強化、そして第三者モニタリングネットワークの急速な整備により、リアルタイム神経監視は選択的な付加機能ではなく、手術室ワークフローの標準的な構成要素として位置づけられるようになっています。ポータブルかつクラウド接続型のシステムにより、外来手術センターは同日退院目標を達成しながら、複雑な脊椎・耳鼻咽喉科症例にも対応できるようになっています。感染管理を重視する手術室では使い捨て電極が再使用可能プローブに取って代わり、消耗品需要が増加しています。また、認定神経生理士を持たない地域病院にとって、アウトソーシングがアクセスを民主化しています。競争の激しさは中程度であり、医療機器大手は既存の設置基盤を活用する一方、サービス専門企業はスタッフ配置、賠償責任保険、遠隔監視をバンドルした複数年契約を獲得しています。

主要レポートのポイント

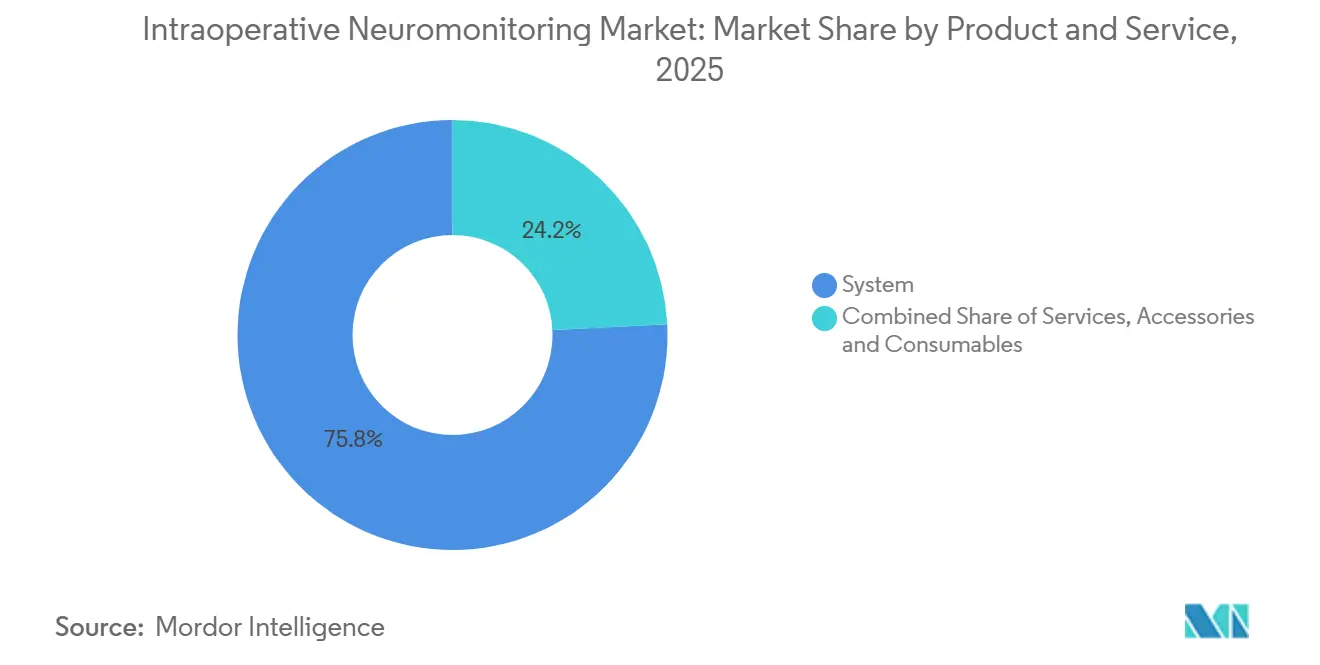

- 製品・サービス別では、システムが2025年の術中神経モニタリング市場シェアの75.8%を占め、アクセサリー・消耗品は2031年までCAGR 6.08%で成長する見込みです。

- ソースタイプ別では、院内モニタリングが2025年の術中神経モニタリング市場規模の59.4%を占めましたが、アウトソースプロバイダーは2031年までCAGR 7.25%で拡大する見通しです。

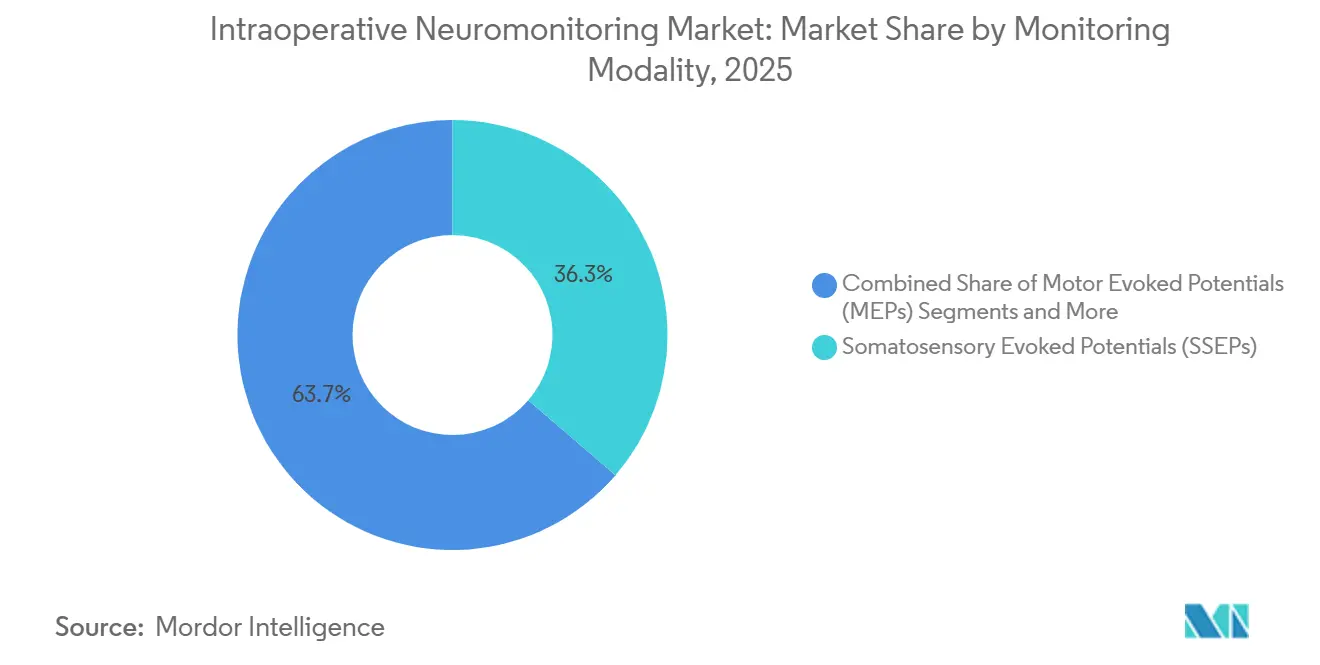

- モニタリングモダリティ別では、体性感覚誘発電位が2025年に36.3%の収益シェアをリードし、聴覚・運動誘発電位(MEP)が2031年までCAGR 6.43%で最も速い成長が見込まれます。

- 外科的適用別では、神経外科手術が2025年の術中神経モニタリング市場シェアの37.22%を占め、脊椎手術は2031年までCAGR 6.57%で成長する軌道にあります。

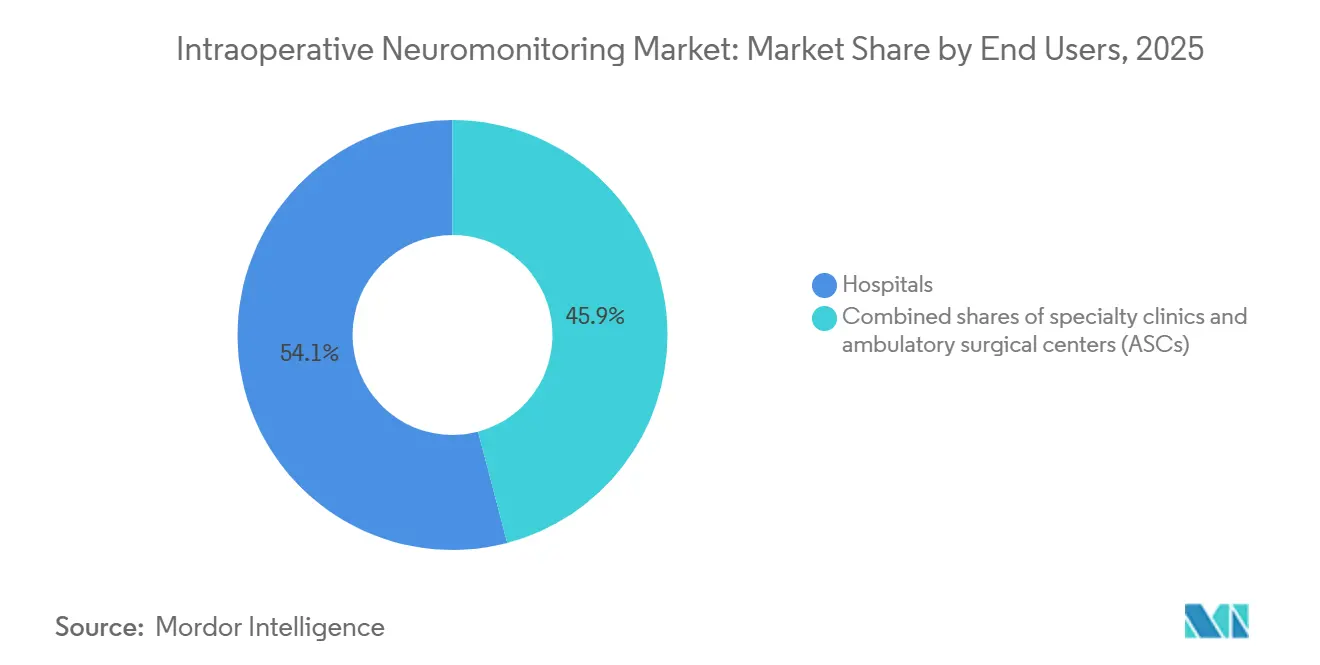

- エンドユーザー別では、病院が2025年の術中神経モニタリング市場規模の75.81%を占め、外来手術センターは2031年までCAGR 7.67%で成長しています。

- 地域別では、北米が2025年に43.4%の貢献でリードし、アジア太平洋地域は2031年までCAGR 7.11%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の術中神経モニタリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患負担の増大と 外科手術件数の増加 | +0.9% | 世界全体、 北米・欧州 | 中期 (2〜4年) |

| 病院・保険会社による 義務的リスク軽減方針 | +0.7% | 北米・ 西欧 | 短期 (2年以内) |

| 第三者IONMサービスネットワークの 拡大 | +0.6% | 北米中心、アジア太平洋・ 中東・アフリカへの波及 | 中期 (2〜4年) |

| 外来・外来手術センターへのシフトによる ポータブル・遠隔IONMの推進 | +0.5% | 北米および 一部アジア太平洋市場 | 中期 (2〜4年) |

| ロボット、拡張現実・ ナビゲーションプラットフォームとの融合 | +0.8% | 世界全体、 北米・欧州主導 | 長期 (4年以上) |

| AIによる リアルタイム定量的神経マッピング | +0.7% | 北米、欧州および 先進アジア太平洋センター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大と外科手術件数の増加

人口の高齢化と糖尿病有病率の上昇により、複雑な脊椎・血管・神経外科手術の件数は年間約4〜5%増加しており、医原性神経損傷リスクにさらされる患者が増えています [1]国際糖尿病連合、「IDF糖尿病アトラス2021」、idf.org。外科医は現在、多モダリティモニタリングを任意の安全策ではなく、中核的な安全対策として捉えています。術中神経モニタリング市場は、保険者が適用範囲を拡大するたびに恩恵を受けており、2024年のCMSによる特定の心血管手術中のモニタリング償還決定がその一例です。病院の資格認定委員会は、周術期チェックリストにモニタリングを組み込むことで対応し、裁量的支出を固定運営コストへと実質的に転換しています。このパターンは北米と西欧全体で見られ、文書化されたモニタリング使用に対して医療過誤保険料の割引が適用されています。手術件数の増加に伴い、消耗品の回転が加速し、電極メーカーの収益成長を複利的に押し上げています。

病院・保険会社による義務的リスク軽減方針

賠償責任保険会社は、高リスク専門分野における神経モニタリングの文書化された使用に医療過誤保険料をますます連動させています。2025年の米国神経外科学会の調査では、病院が日常的な多モダリティモニタリングを記録している場合、神経外科医の62%が保険料の引き下げを受けていることが示されました [2]米国神経外科学会、「職業賠償責任調査2025」、aans.org。2024年に発行されたジョイント・コミッション国家患者安全目標は、神経損傷率が1%を超える手術に対するリアルタイム神経監視を推奨し、施設のコンプライアンス要件を強化しています。これらの財務的・認定的圧力が絡み合うことで、臨床的エビデンス単独よりも技術導入が加速しています。内部モニタリング目標を達成できない施設はアウトソーシングに頼ることが多く、サービスプロバイダーの成長を促進しています。

第三者IONMサービスネットワークの拡大

院内神経生理士を持たない地域病院や外来手術センターは、機器、技術者、遠隔監視をバンドルするベンダーに依存しています。Assure Holdingsは、独占的な複数年病院契約を背景に、2025年度に18%の収益成長を報告しました。サービスプロバイダーは、認定専門家1名がセキュアなクラウドプラットフォームを通じて複数の症例を同時に監督できるため、効率的にスケールできます。このモデルは大規模な設備投資を管理しやすい症例ベースの料金に転換し、価格に敏感な地域での術中神経モニタリング市場へのアクセスを拡大します。北米でのネットワーク整備の継続と、アジア太平洋地域への早期参入により、世界全体のCAGRが押し上げられると予想されます。

外来・外来手術センターへのシフトによるポータブル・遠隔IONMの推進

外来手術センター協会によると、2022年から2025年の間に、選択的腰椎減圧術の大多数が病院から外来施設へと移行しました。CadwellのCASCADEなどのポータブルなタブレットベースのシステムは、迅速な回転と同日退院を可能にし、低コストなサービス提供場所に対する保険者のインセンティブと一致しています。遠隔監視はさらにスタッフ負担を軽減し、技術者が複数の手術室をカバーできるようにします。これらのダイナミクスにより、術中神経モニタリング市場が対応できる手術件数が増加し、郊外や農村部の集患エリアへの技術普及が進みます。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| IONMシステムの 高い設備・サービスコスト | -0.6% | 世界全体、新興アジア太平洋・ 中東・アフリカ市場で深刻 | 短期 (2年以内) |

| 認定神経生理士の 不足 | -0.5% | 北米・ 欧州 | 中期 (2〜4年) |

| 新興国における 断片的な償還制度 | -0.4% | アジア太平洋、中東・アフリカ・ 南米 | 長期 (4年以上) |

| 日常的使用ガイドラインを制限する 費用対効果の精査 | -0.3% | 欧州および 一部北米の保険者 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

IONMシステムの高い設備・サービスコスト

包括的なシステムの定価は8万〜15万米ドルの範囲にあり、地域病院の予算を圧迫する数字である一方、症例ごとのアウトソース費用は1,500米ドルを超えることもあります [3]Cadwell Industries、「製品カタログ2025」、cadwell.com。インドでは、2024年に多モダリティモニタリングへのアクセスを持つ三次医療センターはわずか22%でした。使い捨て電極セットの価格が15〜25米ドルであることから、消耗品コストも普及を妨げています。リースやサブスクリプション方式により初期費用の支払いを先送りできますが、多くの施設が保証できない安定した手術件数が必要であり、予測CAGRから0.6パーセントポイントを差し引く要因となっています。

認定神経生理士の不足

ABRETは2025年に400名未満の新規術中神経生理士を認定しており、米国の病院需要には大きく及ばない状況です。実務者の大多数は学術センター近辺に集中しています。人材不足により給与や採用ボーナスが高騰し、一部の病院は院内スタッフ配置を希望しながらもアウトソーシングに向かっています。州の免許委員会は、遠隔専門家が同時に監督できる症例数を制限しており、スケーラビリティを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:感染管理の強化に伴い消耗品が増加

システムは2025年収益の75.8%を生み出し、病院購入者向けの術中神経モニタリング市場規模を支える統合多モダリティコンソールの資本集約的な性質を裏付けています。しかし消耗品は、プリオン伝播防止のための使い捨て品を推奨する2024年CDCガイドラインの下、使い捨て針電極が標準化されるにつれ、2031年までCAGR 6.08%で増加しています。

Cadwellの18米ドルの電極セットは既存価格を25%下回り、コストに敏感な外来手術センターでの普及を促進しました。ベンダーは現在、補充キット、ソフトウェアアップデート、遠隔サポートをサブスクリプションパッケージにバンドルし、収益を予測可能な継続的フローへとシフトさせ、顧客を独自の消耗品エコシステムに囲い込んでいます。

ワイヤレスハブとタブレットベースのインターフェースにより、混雑した手術室でのフットプリントが縮小されます。InomのBluetoothアレイ電極はケーブルの煩雑さを解消し、多モダリティ症例に魅力的なユーザー中心の機能を提供します。Medtronicのサブスクリプションモデルは、ベースステーションと滅菌済み電極の月次配送およびクラウド分析を組み合わせ、消耗品を運営予算に組み込んでいます。使い捨て品の量が増加するにつれ、術中神経モニタリング市場における消耗品のシェアは拡大し、特に低在庫・感染管理ワークフローを好む外来手術センターネットワークで顕著になると見込まれます。

ソースタイプ別:アウトソーシングが中堅施設のアクセスを解放

院内プログラムは2025年収益の59.4%を占め、内部神経生理士チームを活用して研修医の教育や研究を行う学術センターに集中しています。アウトソースモニタリングはCAGR 7.25%で拡大しており、年間モニタリング症例数が200件未満の地域病院のギャップを埋めています。医療管理ジャーナルの研究によると、アウトソースプログラムは低件数施設において院内代替案と比較して症例あたりコストを18%削減することが示されました。Assure Holdingsの2025年の買収攻勢により、14州の400病院へのカバレッジが拡大し、中堅施設がアクセスできる術中神経モニタリング市場規模を拡大する統合トレンドを体現しています。

遠隔監視技術により、認定神経生理士1名が4件の同時手術を監督でき、人材制約を緩和しています。それでも、大規模な脊椎センターでは年間手術件数が600件を超える場合、専任の院内チームを正当化でき、院内の牙城を維持しています。今後、設備予算削減に向けた保険者の圧力とベンダーネットワークの成熟により、アウトソーシングの成長が院内を上回り、術中神経モニタリング市場シェアは変動費型サービスモデルへと徐々にシフトしていくでしょう。

モニタリングモダリティ別:耳鼻咽喉科手術件数の増加に伴い聴覚・視覚誘発電位が上昇

体性感覚誘発電位は2025年のモダリティ収益の36.3%を提供し、変形矯正・固定術中の脊髄監視における確立された役割を反映しています。運動誘発電位と筋電図は、リアルタイムで皮質脊髄路および末梢神経路を追跡することで体性感覚誘発電位を補完します。甲状腺・副甲状腺・頭蓋底手術が術後声帯麻痺を抑制するための持続的脳神経モニタリングを採用するにつれ、聴覚・視覚誘発電位はCAGR 6.43%で加速しています。Checkpoint SurgicalのC2 Xploreシステムがこの成長を牽引しており、2024年以降300以上の耳鼻咽喉科診療所がこのプラットフォームを採用しています。

脳波検査は、米国心臓協会2025年勧告に基づき、頸動脈内膜剥離術および大動脈弓修復術においてニッチな用途を見出しています。最大5つの信号ストリームを同期する多モダリティコンソールはワークフロー効率を向上させ、統合プラットフォームが将来の術中神経モニタリング市場シェアを支配する位置づけにあります。耳鼻咽喉科手術件数が増加し、ガイドラインが拡大するにつれ、聴覚・視覚誘発電位の普及は従来のモダリティを上回り続けるでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能です

外科的適用別:脊椎手術が神経外科手術を上回る成長

神経外科手術は、皮質マッピングおよび脳深部刺激への依存から、2025年収益の37.22%を占めました。しかし脊椎手術は、高齢化人口に対する低侵襲固定術・減圧術の急増に牽引され、CAGR 6.57%でより速い成長が見込まれています。脊椎適用における術中神経モニタリング市場規模は、保険者が承認した外来手術センターへのサービス提供場所の移行から恩恵を受け、対応可能な基盤が拡大しています。耳鼻咽喉科・甲状腺手術は、反回喉頭神経損傷に関連する訴訟リスクを軽減しようとする外科医の意向から急速に拡大しており、血管適用は新しい米国心臓協会ガイダンスの下で勢いを増しています。

整形外科的関節置換術は比較的小さなセグメントを占めますが、外科医は術後の下垂足や大腿四頭筋の脱力を防ぐために神経近接アラートをますます活用しています。血管センターでは、複雑な修復術中の脳虚血を検出するために脳波検査と体性感覚誘発電位モニタリングを使用しています。これらのトレンドが総合的に需要を多様化させ、神経外科手術件数が成熟しても成長を支えています。

エンドユーザー別:外来手術センターがポータブルプラットフォームを活用して成長

外来手術センター(ASC)は、保険者が多くの選択的脊椎・整形外科・耳鼻咽喉科症例を低コストの外来施設に誘導するにつれ、2031年まで年間7.67%で成長しています。2023年から2025年の間に、単一レベル腰椎固定術の68%と頸椎減圧術の54%が病院から移行しており、この変化は改善された麻酔、洗練された疼痛プロトコル、そして手術室に直接持ち込める軽量な神経モニタリングシステムによって可能になっています。外来手術センターは、タブレットインターフェースとBluetoothアレイ電極を組み合わせたCadwellのCASCADEプラットフォームのようなコンパクトなワイヤレスユニットを好み、2024年のデビュー以来150以上のセンターに導入されています。アウトソースサービス会社は、症例ごとに認定技術者と遠隔神経生理士を派遣することで、外来手術センターが常勤専門家を雇用せずに済むよう補完しています。

病院は、高度な神経外科手術、多レベル脊椎手術、完全な多モダリティモニタリングと院内専門家を必要とする心血管手術を担当するため、2025年のエンドユーザー収益の54.1%を依然として占めています。学術医療センターと大規模三次病院は、大量の症例件数と研修医教育ニーズを通じて有給技術者を正当化しています。専門脊椎センターと疼痛クリニックは病院と外来手術センターの中間に位置しており、効率化されたスケジュールで運営しながら、修正固定術や髄腔内ポンプ埋め込みなどより深いモニタリングが必要な場合は外部プロバイダーに頼っています。病院は集中治療支援が必要な手術において優位性を保っていますが、境界線は曖昧になっています。規制当局は現在、外来施設でのより複雑な手術を承認しており、ベンダーは単一モダリティの耳鼻咽喉科モニタリングから1台のユニットで完全な多モダリティ脊椎監視までスケールできるモジュール式システムで応えています。

地域分析

北米は2025年収益の43.4%を生み出し、メディケア償還、ジョイント・コミッション基準、アウトソースサービスネットワークの広範なリーチに支えられています。米国が支出を主導する一方、カナダは単一保険者の予算制約の下、学術センターへの採用を制限しています。メキシコはまだ初期段階ですが、民間病院チェーンが医療観光客を誘致するために投資しています。

欧州がこれに続き、ドイツ、英国、フランスが国家償還制度のおかげで普及をリードしており、特定の脊椎・頭蓋内適用に対して定義された償還が行われています。ドイツの法定保険者は変形矯正における神経モニタリングをカバーしており、一貫した使用を確保しています。英国の2024年NICE(国立医療技術評価機構)ガイダンスは複雑な脊椎手術に対するモニタリングを承認しており、資本制約のあるNHSトラストでの利用率向上が見込まれます。南欧は、病院が神経モニタリングより先に画像診断やロボットシステムを優先するため、遅れをとっています。

アジア太平洋地域はCAGR 7.11%で最も速く成長している地域です。中国の「健康中国2030」イニシアチブは、神経モニタリング能力を必要とする三次病院の整備に資金を提供しています。アポロ・ホスピタルズなどインドの民間チェーンは、国内外の患者を誘致するために多モダリティシステムを導入しています。日本の高齢化人口は脊椎手術需要を促進し、国内ベンダーのNihon Kohdenに恩恵をもたらしています。中東では、旗艦医療都市を建設している湾岸協力会議諸国に採用が集中しており、アフリカと南米は断片的な償還制度と資本不足により進展が遅れています。

規制環境

米国で販売される術中神経モニタリング(IONM)機器は、通常、神経診断デバイスに関するFDA医療機器の監督下に置かれ、多くのシステムおよび関連する刺激装置/モニターはクラスII機器として扱われ、一般的に510(k)経路に従う。2026年5月、FDAは連邦官報においてクラスII機器の一部について市販前通知の免除を拡大する可能性についてコメントを募集する要請を開始し、確立された製品カテゴリーにおける行政上の負担や文書化戦略に影響を与え得る、活発な審査サイクルを示唆している。

欧州では、IONMシステムおよびアクセサリーを販売する製造業者は医療機器規則(EU)2017/745(MDR)の下で事業を行っており、品質管理システム、臨床評価、技術文書に関する要件が高まっている。MDCGガイダンス(MDCG 2022-4)は、レガシー機器に関する認証機関の監視責任の移行を2024年9月までに正式化し、MDR準拠のためにポートフォリオを更新しつつ既存の設置ベースを維持する企業にとって、継続的な適合性評価への期待を厳格化した。国際規格における並行的な更新、例えば能動型埋込み式神経刺激装置に関するISO 14708-3の改訂作業の進行も、IONMエコシステムがニューロモジュレーションおよび関連する神経技術と連携する場合の国境を越えた技術文書に影響を与える。

競合状況

主要プレーヤーであるMedtronic、Natus Medical、Nihon Kohden、Cadwell Industries、Globus Medicalが術中神経モニタリング市場の大部分を占め、地域メーカーやサービス専門企業の参入余地を残しています。医療機器大手は電気生理学・ナビゲーションポートフォリオへのクロスセル機会を活用しています。Assure HoldingsやSpecialtyCareなどのサービス専業企業は、技術者、機器、賠償責任補償を複数年契約でバンドルすることでハードウェアの参入障壁を侵食しています。Globus Medicalの2023年のNuVasive買収は垂直統合を示しており、インプラントと院内モニタリングを組み合わせて外科医のロイヤルティを深めています。

ニッチなイノベーターは未開拓セグメントを狙っており、Checkpoint Surgicalは耳鼻咽喉科・甲状腺適用に注力し、ProprioのAIガイド3次元画像は脊椎精度向上のためのモニタリングと統合されています。AIソフトウェアベンダーはハードウェアメーカーと提携して解釈を効率化する分析機能を組み込み、アルゴリズムライセンスからの継続的な収益ストリームを生み出しています。NCC Medicalの2025年韓国展開などの販売代理店契約による地理的拡大は、競争ダイナミクスをさらに分散させています。上位5社が市場の半分を占めることから、集中度は中程度にとどまり、新規参入者がポータビリティ、AI機能、またはサービス中心のビジネスモデルによってシェアを獲得する余地があります。

術中神経モニタリング産業リーダー

Nihon Kohden Corporation

Medtronic plc

Natus Medical Inc.

Cadwell Industries

Globus Medical

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、外来手術センターを含む複数の医療提供拠点にわたって、リモートおよびソフトウェア主導の神経モニタリングを運用化することであり、同時に償還制度やコンプライアンス上の制約に整合させ続けることに集中している。米国では、神経モニタリング医師サービスに関するCMSのローカルカバレッジ決定(例:LCD L34623およびL35003)が、単一の患者のモニタリングに専念した時間に対する請求を重視しており、これにより、オンサイトおよびリモートチーム全体で注意、タイムスタンプ、ケースの所有権を明確に記録するワークフローツールへの需要が高まっている。サプライヤー側では、2026年2月に発効したFDA品質管理システム規則(QMSR)の更新により、調和された品質プロセスの基準が高まり、検証済みソフトウェア更新、サイバーセキュリティ制御された接続性、準拠したライフサイクルフレームワーク内での追跡可能な消耗品プログラムを提供できるベンダーに機会が生まれている。

技術的機会は、誤報の削減と解釈の標準化にも集中しており、これら2つの問題は外科医の信頼と日常使用の経済性に影響を与える。2026年の臨床文献では、脊椎手術における転帰予測と早期警告のためにMEPデータとSSEPデータを組み合わせる機械学習アプローチが注目され、経腹壁MEP戦略に関する実務レベルの議論は、腰椎手術における誤報削減に焦点を当てている。これらの実証結果は、定量的信号分析をコンソールやサービスプラットフォームに組み込む製品ロードマップを支持し、また、貴重な専門知識による監視を複数の施設に分散させつつプロトコルの一貫性を維持できる外部委託ネットワークのビジネスケースを強化している。

最近の業界動向

- 2026年1月:Natusは、信号をリアルタイムで定量化する拡張視覚筋電図(AVEMG)機能を備えたNatus Elite EMGソフトウェアの最新版を発表した。このリリースは、解釈速度と一貫性が病院や外来施設での導入に影響を与えるIONMワークフローにおけるソフトウェア主導の差別化を支援する。また、分散したモニタリングチーム間で標準化された分析を求める複数拠点の顧客やサービスプロバイダーも支援する。

- 2025年12月:Natusは、そのBrainWatchポイントオブケアEEGソリューション内で、脳波学的てんかん重積状態の診断適応についてFDA 510(k)承認を取得した。EEGを中心とするものではあるが、この承認は、規制対象の神経診断ソフトウェアおよび機器における主張についてのNatusのプラットフォームの信頼性を強化し、近接する神経モニタリングの調達判断に転じ得る。統合された神経生理学エコシステムを評価する病院も、適応拡大に関するより明確な規制上の位置付けから利益を得る。

- 2024年11月:Nihon Kohdenは、Ad-Tech Medical Instrument Corporationの親会社であるNeuroAdvanced Corp.の株式71.4%を取得した。この取引は、電極および関連アクセサリーを確立されたモニタリングプラットフォームと組み合わせることで神経診断における垂直統合を深化させ、EEGおよび術中モニタリングの用途にわたるバンドルオファリングを支援する。また、大手OEMがエンドツーエンドのポートフォリオを拡大するにつれ、単独の消耗品サプライヤーへの競争圧力も増大させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、術中神経モニタリング市場には、外科手術中に神経および脳経路の機能をリアルタイムで追跡するために使用される機器、消耗品、および関連するモニタリングサービスが含まれ、収益は販売時点またはサービス提供時点で計上される。

対象範囲外:手術室外で行われる単独の診断用EEG/EMG検査、および神経モニタリングを含まない全身麻酔モニタリングは対象に含まれない。

セグメンテーション概要

- 製品・サービス別

- システム

- アクセサリー・消耗品

- サービス

- ソースタイプ別

- 院内モニタリング

- アウトソースモニタリング

- モニタリングモダリティ別

- 体性感覚誘発電位(SSEP)

- 運動誘発電位(MEP)

- 脳波検査(EEG)

- 筋電図(EMG)

- 聴覚・視覚誘発電位(BAEP、VEP)

- 外科的適用別

- 脊椎手術

- 神経外科手術

- 整形外科手術

- 耳鼻咽喉科・甲状腺手術

- 血管・心血管手術

- その他の複雑な手術

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター(ASC)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、臨床および手技の背景を構築することから始まる。術中神経モニタリング(IONM)の需要は、実施される複雑な手術の件数とそれらの症例がどこに集中しているかに結びついているためである。世界保健機関、米国疾病対策センター、米国国立衛生研究所(臨床文献を含む)、および病院活動指標を発表する各国の保健当局などの出典から、公衆衛生統計および手技に関する参考資料を確認する。

その後、米国FDA機器データベース、特許データベース、神経生理学および脊椎手術を対象とする査読付き学術誌、規格や実務動向を議論する業界団体の出版物などの出典を用いて、供給側および価格ロジックを相互確認する。また、企業の財務報告書、投資家向け資料、信頼できる報道機関も使用して製品構成と地域的な事業展開を確認し、検証を迅速化する場合には、企業財務、ニュースおよび財務、特許検索のための有料サブスクリプションによって補完する。これらのデスクリサーチの出典は例示であり網羅的ではなく、データの収集、検証、明確化のために他の公開参考資料も使用された。

一次インタビューおよび調査

現地調査は、デスクリサーチの出典が明確に示すことができない事項、例えばモニタリングがどのように配置されているか(内製か外部委託か)、実際の症例でモダリティがどのように組み合わされているか、手技の複雑さに応じた典型的な価格水準がどのようなものかを確認するために用いられる。主要地域にわたる病院の臨床関係者、サービスプロバイダー、機器チャネル関係者、業界専門家と対話し、最終確定前に利用率、アタッチレート、サービス構成に関する前提を精緻化した。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | アジア太平洋地域:44% |

| ミドル層:59% | 機能/部門責任者:43% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:14% | マネージャー:45% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定は、手技件数と対象となる手術可能な患者層を地域別に再構築し、それをIONM導入率とモダリティ利用パターンで絞り込むトップダウンモデルで構築される。需要規模が確定すると、モニタリングサービスおよび機器使用に関する典型的な価格を適用して価値を形成し、その後、内製か外部委託かの提供形態や国別の償還実態に応じた調整を行う。

モデルを現実的に保つため、サプライヤーの収益動向確認、システムおよび消耗品のサンプルされた平均販売価格の前提、症例ごとの利用率に関するチャネル議論といった、選択的なボトムアップ的近似も使用される。モデルで使用される入力データには、脊椎および神経外科の症例数動向、病院手術室の設備増設、モニタリングが臨床的に優先される複雑症例の割合、外部委託の浸透度、システム・アクセサリー・サービスの価格動向が含まれる。ある国のデータが乏しい場合、類似の医療制度からの代用によってギャップを補い、その後専門家のフィードバックによって修正する。

予測は、インタビューから得られた変数レベルの期待値を反映したシナリオ分析を用いて実施され、手技の成長、外部委託の浸透、価格圧力を変動させてベースケースと合理的な範囲を形成する。最終的な予測経路は、根拠のない急激な変化を仮定するのではなく、近期の病院予算および長期的な技術導入速度と整合するように保たれる。

データ検証と更新サイクル

出力結果は独立した複数の指標にわたる反復的な確認を通じて検証されるため、導入、価格、または手技件数における急激な変化は早期に検出され、レビューされる。総計は地域の手術活動指標、製品およびサービス構成の期待値、既知の償還およびスタッフ配置上の制約と比較され、変動要因は明確な説明が得られるまで調整される。

最終確定前に、モデルは別の分析者によって段階的にレビューされ、予想範囲からの大きな偏差があれば入力データの再確認と選定された回答者へのフォローアップ連絡が行われる。本レポートは年次で更新され、償還制度の変化や医療提供体制の大きな変化など、前提を変える重大な事象が発生した場合には中間更新が追加される。提供直前には最終レビューを行い、クライアントが最新データに基づく最も現在的な見解を受け取れるようにしている。

Mordor Intelligenceの術中神経モニタリング市場規模と他の公表推計値との比較

術中神経モニタリングに関する公表推計値は、トピックの表示ラベルが同一に見えても異なることがある。これは、システム、消耗品、モニタリングサービスの境界線が同じように扱われていないためである。差異は、手技需要が課金可能な症例にどのように変換されるか、また基準年における通貨のタイミングと インフレがどのように扱われるかにも起因する。

手技主導の需要指標を追跡し、インタビューによって価格およびサービス構成の入力データを更新することで、Mordor Intelligenceは2025年の市場価値を、機器出荷量や単一の主要製品カテゴリーに主に依拠するのではなく、システム、アクセサリーおよび消耗品、サービスの合計に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.65 B (2025) | |

| グローバルコンサルティング企業A | USD 3.49 B (2024) | 2024年を基準年とし、システム収益により大きな比重を置いているため、外部委託されたモニタリングサービスや反復的な消耗品が総額に完全に反映されないことがある。 |

| 業界出版社B | USD 3.93 B (2024) | より高い2024年の基準値から出発し、より速いサービス拡大を想定しているため、手技の成長と内製化の制約が病院の能力やスタッフ配置の実態と整合していない場合、総額が過大になる可能性がある。 |

数値の差異は主に、基準年の選定と、機器と並んでサービスおよび反復的な消耗品がどのように計上されるかに起因する。対象範囲を一貫させ、手技活動、外部委託の浸透度、現実的な価格変動と照合して確認する場合、算出される市場数値は再現しやすく説明しやすいものとなる。

レポートで回答される主要な質問

術中神経モニタリング市場の2026年〜2031年のCAGRはどのくらいと予測されていますか?

2026年〜2031年の期間においてCAGR 5.14%が予測されており、2031年までに市場は49億3,000万米ドルに達する見込みです。

術中神経モニタリング内で最も速く成長している製品カテゴリーはどれですか?

アクセサリー・消耗品は、病院が感染管理ガイドラインを満たすために使い捨て電極を採用するにつれ、CAGR 6.08%で成長しています。

外来手術センターが神経モニタリングの成長にとって重要な理由は何ですか?

外来手術センターは、ポータブルかつクラウド対応のシステムにより、以前は入院治療が必要だった同日の脊椎・耳鼻咽喉科手術が可能になるため、年間7.67%のCAGRで拡大しています。

アウトソーシングは神経モニタリングの採用にどのような影響を与えていますか?

アウトソースサービスネットワークは、症例ごとに技術者、機器、遠隔監視を提供し、地域病院が大規模な設備投資なしに神経モニタリングを利用できるようにしています。

最も高い成長率が期待される地域はどこですか?

アジア太平洋地域は、中国・インドにおける政府資金による病院拡充と、日本・韓国における民間セクター投資に牽引され、CAGR 7.11%で成長すると予測されています。

最終更新日: