病院情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

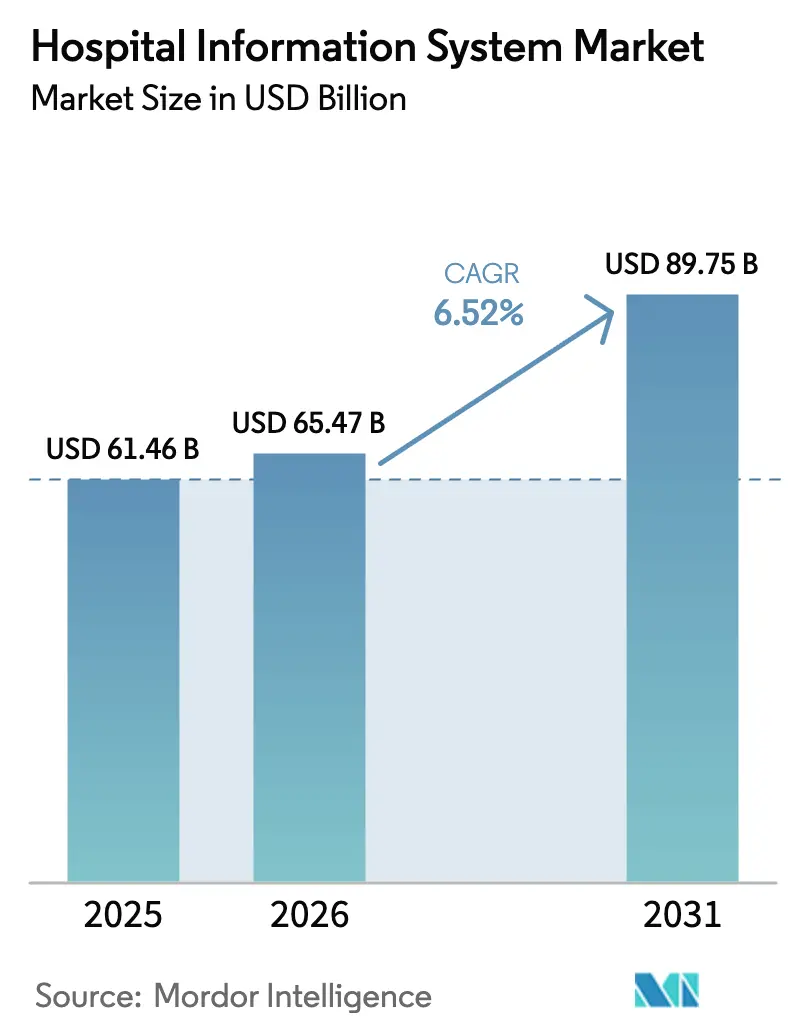

| 市場規模 (2026) | 65.47 十億米ドル |

| 市場規模 (2031) | 89.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

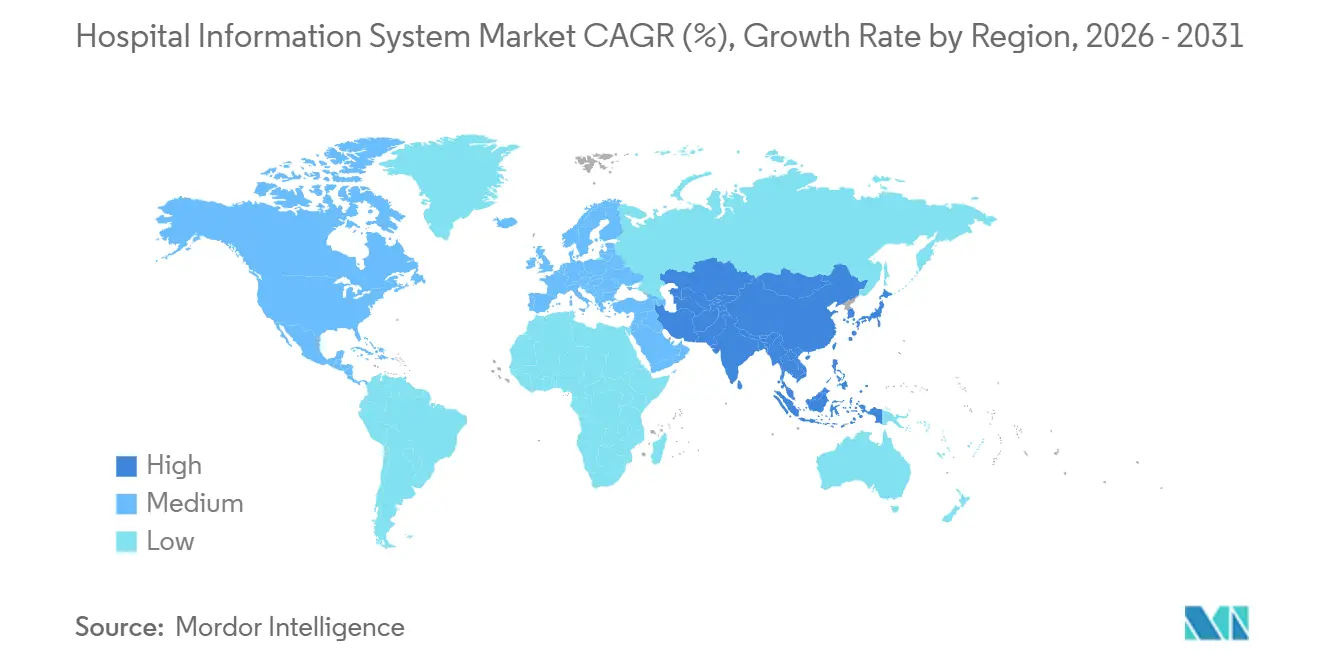

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

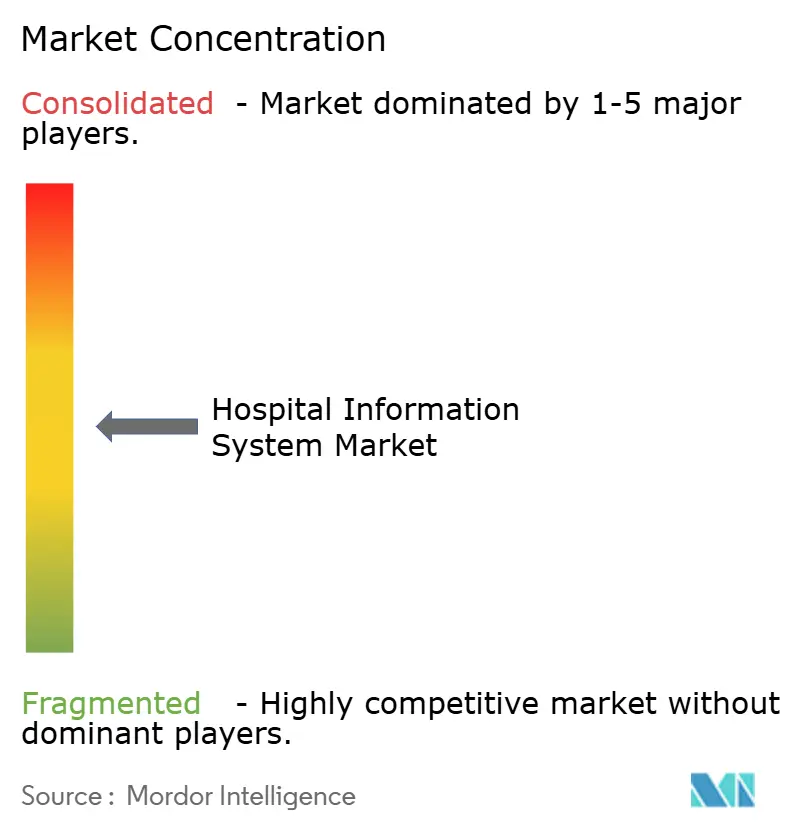

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院情報システム市場分析

病院情報システム市場規模は、2025年の614億6,000万米ドルから2026年には654億7,000万米ドルに成長し、2026年〜2031年の年平均成長率6.52%で2031年までに897億5,000万米ドルに達すると予測されています。

統合デジタルプラットフォームはもはや任意ではなく基盤インフラであるという認識が広まりつつあり、調達アジェンダを再形成しています。購買担当者は現在、ライフタイムの総所有コスト、測定可能な臨床アウトカム、およびモジュール型クラウドアップグレードに対するベンダーサポートに注目しています。これらの優先事項により、意思決定は縦割り部門から、財務と臨床の監督を融合させたエンタープライズレベルのデジタル運営委員会へと移行しています。サプライヤーがアナリティクス、サイバーセキュリティ、マネージドサービスをバンドルし、一度限りのソフトウェアベンダーではなく複数年にわたる「デジタル近代化」プログラムのパートナーとして自社を位置づけるにつれ、競争は激化しています。

主要レポートのポイント

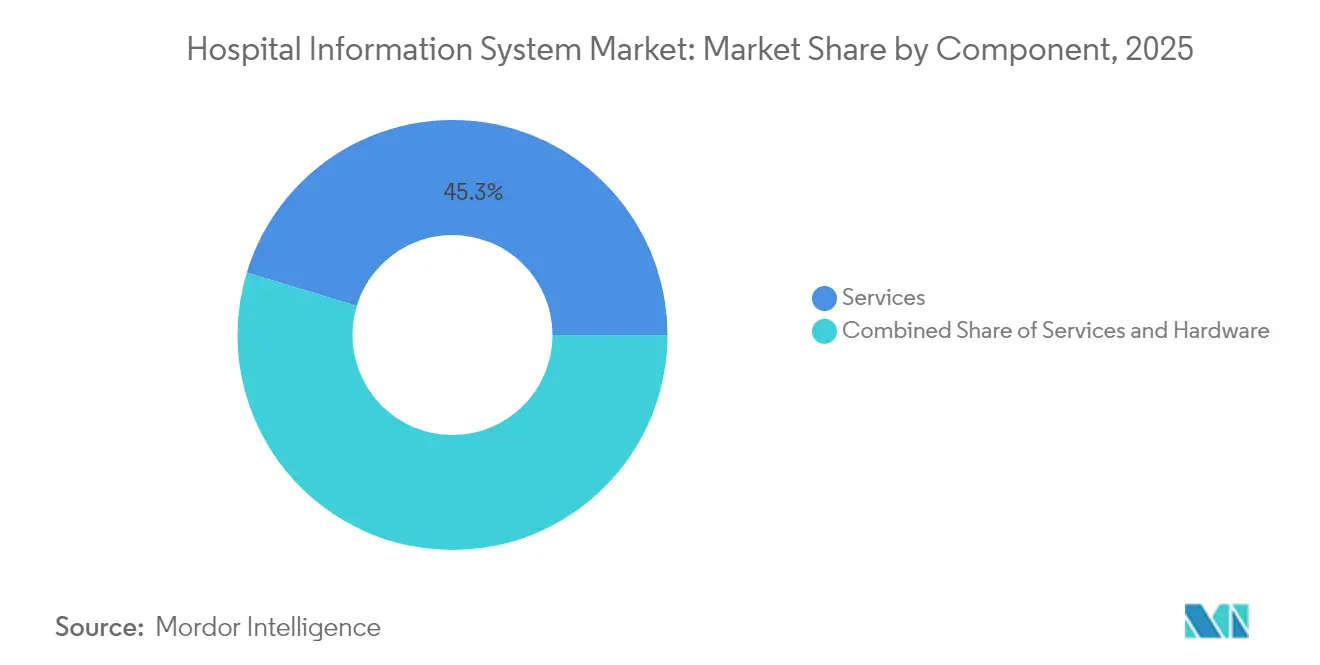

- コンポーネント別では、サービスが2025年の病院情報システム市場シェアの45.30%を占め、ソフトウェアは2031年までに年平均成長率7.6%で成長する見込みです。

- 提供モード別では、オンプレミス展開が2025年の病院情報システム市場規模の54.20%を占め、クラウドモデルは2031年まで年平均成長率8.55%で成長する見込みです。

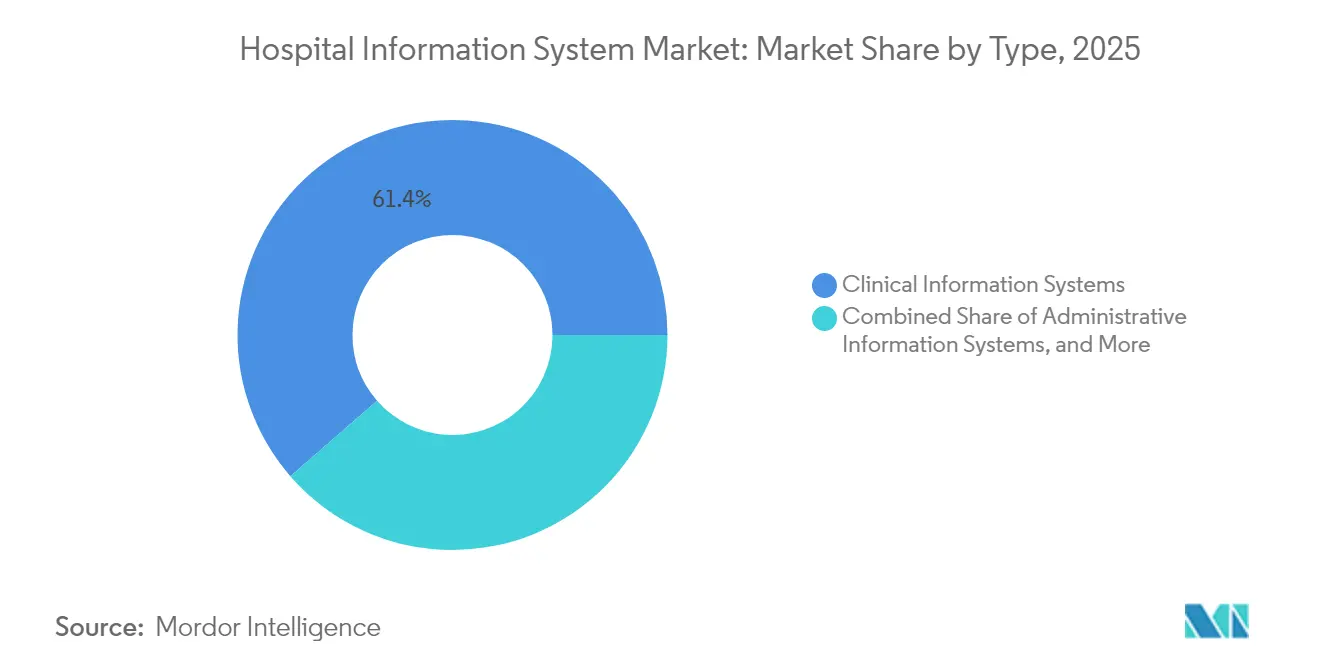

- システムタイプ別では、臨床情報システムが2025年の病院情報システム市場の61.40%を占め、管理システムが年平均成長率7.3%で拡大する中でもリーダーシップを維持する見込みです。

- エンドユーザー別では、多科目病院が2025年の収益創出をリードし、小規模コミュニティ病院がサブスクリプションプラットフォームの最も急速な導入を示しています。

- 地域別では、北米が2025年の病院情報システム市場の41.60%のシェアを保有していますが、アジア太平洋地域は2031年までに最高の年平均成長率9.1%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の病院情報システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI主導の アナリティクスと臨床意思決定支援 | +1.2% | グローバル | 中期 (2〜4年) |

| 新興市場における 大規模病院建設 | +1.0% | アジア太平洋地域 およびGCC | 長期 (4年以上) |

| 米国 ONCキュアズ法およびその他の相互運用性義務 | +0.8% | 北米 およびヨーロッパ | 短期 (2年以内) |

| 臨床情報システム向け AI搭載臨床意思決定支援モジュール | +0.7% | グローバル | 中期 (2〜4年) |

| 質の高い医療提供に対する 需要の増大 | +0.6% | グローバル | 長期 (4年以上) |

| 医療における 急速な技術進歩 | +0.5% | グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のアナリティクスと臨床意思決定支援の利用拡大

病院は現在、敗血症の警告、抗生物質の最適化、ほぼリアルタイムでの退院準備予測のために機械学習モデルを組み込んでいます。Epic Systemsはロードマップに100以上のAI機能を掲載しており、アナリティクスがコアプラットフォームにいかに深く組み込まれているかを示しています [1]Epic Systems、「600以上の病院をTEFCAに接続」、epic.com。Duke HealthはGE HealthCareのコマンドセンターソフトウェアを導入した後、ベッド割り当て間隔を短縮し、具体的なスループット向上を実証しました [2]Duke Health、「コマンドセンターがベッド割り当てを改善」、dukehealth.org。取締役会はモデルの説明可能性に関する声明をますます要求するようになり、ガバナンスチームはデータサイエンティストと協力して、地域の医療経路を反映したアルゴリズムを調整しています。これらの慣行が主流になるにつれ、AI機能はパイロットからデフォルト要件へと移行し、病院情報システム市場における対応可能な支出を拡大しています。

新興市場における大規模病院インフラ投資

湾岸協力会議諸国および複数の東南アジア諸国は現在、建設と並行してデジタルプラットフォームを予算に組み込んでおり、新しい三次医療センターがレガシーアーキテクチャを飛び越えることを可能にしています。アラブ首長国連邦のプロジェクトは、電子健康記録、画像アーカイブ、コマンドセンターアナリティクスに多額の資金を割り当て、デジタル成熟度が物理的な能力と歩調を合わせて成長することを確保しています [3]保健予防省、「保健予防省公式ウェブサイト」、MOHAP、mohap.gov.ae。多言語インターフェースを提供するベンダーがファーストムーバーアドバンテージを獲得しています。これらのダイナミクスは、収益プールを急成長するインフラ豊富な地域に向け直し、アジア太平洋地域が最も急速に拡大する病院情報システム市場としての役割を強化しています。

米国ONCキュアズ法などの相互運用性義務がデジタル統合を推進

信頼できる交換フレームワークおよび共通合意(TEFCA)はベンダー間の医療情報共有を加速させ、サプライヤーがインストールベースを保護するためにニッチなアナリティクス企業を買収するよう促しました [4]国家医療情報技術調整局、「HealthIT.gov ホーム」、米国保健福祉省、healthit.gov。相互運用性フレームワークは病院のスイッチングコストを低下させ、分散したシステムを単一ベンダーの環境に統合することを促進しています。その結果、長期契約にはハードウェアの更新、データ移行、スタッフのスキルアップが組み合わされ、病院情報システム市場はサブスクリプションソフトウェアとアウトカムベースのサービスのハイブリッドへと変化しています。

AI搭載臨床意思決定支援の導入が臨床情報システムモジュールを強化

アンビエントリスニングと生成的ドキュメンテーションツールは臨床医のタイピング時間を削減し、データ品質を維持しながらスタッフの満足度を向上させています。Mayo ClinicのEpic SystemsおよびAbridgeとのパイロットは、看護ワークフロー向上の初期エビデンスを示しています。医療システムがこれらのメリットを目の当たりにするにつれ、予算はAI対応の臨床情報システムモジュールへとシフトし、病院情報システム市場において従来のサービス収益よりも速くソフトウェア収益を押し上げています。

制約影響分析*

| 制約 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 総所有コスト | -1.1% | グローバル | 中期 (2〜4年) |

| サイバーセキュリティおよびコンプライアンスリスクの増大 | -1.0% | グローバル | 短期 (2年以内) |

| ワークフロー混乱による 医師の抵抗 | -0.6% | グローバル | 短期 (2年以内) |

| 新興国における ITインフラの不足 | -0.5% | サハラ以南アフリカ および南アジアの一部 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い総所有コスト

包括的な電子健康記録の展開は、ハードウェア、データ移行、ワークフロー再設計、複数年にわたるメンテナンスを含めると数億米ドルのコストがかかる場合があります。Northwell Healthの取締役会は、リーダーシップが重複検査の削減と人口健康管理の改善を通じて信頼できる回収期間を実証した後、12億米ドルの取り組みを承認しました。小規模病院はそのような資本支出を吸収するバランスシートを持たず、サブスクリプション価格または共有サービスモデルへと押しやられています。マネージドサービス譲渡から官民パートナーシップに至る革新的な資金調達メカニズムが牽引力を得ています。ベンダーは契約内に最適化サービスをバンドルすることで対応し、クライアントがライフサイクル全体にわたって価値を判断することを認識しています。この進化する経済学は、病院情報システム業界を、単なるソフトウェアインストールではなく測定可能な改善に報いるアウトカムベースの価格構造へと誘導しています。

サイバーセキュリティおよびコンプライアンスリスクの増大

米国病院協会によると、医療は2024年に報告された侵害件数で全セクターのトップとなり、オンプレミスサーバー、クラウドコネクタ、医療IoTデバイスにまたがる拡大する攻撃対象領域を浮き彫りにしました。2024年2月のChange Healthcareに対するランサムウェア攻撃は、ほぼすべての米国の病院の請求処理を混乱させ、サードパーティへの依存がエコシステム全体を麻痺させる可能性を証明しました。その後のAscensionのダウンタイムは、投薬調剤と画像アーカイブがオフラインになった際にサイバーインシデントが臨床リスクへと急速にエスカレートする様子をさらに示しました。規制当局は侵害通知のタイムラインを厳格化し、ゼロトラストフレームワークを義務付けることで対応し、これがITバジェット内のコンプライアンス支出を押し上げています。そのため病院は、セキュリティオーケストレーションと自動インシデント対応を、後付けのアプライアンスとして扱うのではなく、情報システムに直接組み込んでいます。この統合は、最高情報セキュリティ責任者が病院情報システム市場の調達においてより強い発言権を持つようになり、ベンダー選定基準を再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント:サービスがリードし、ソフトウェアが加速

サービスは病院情報システム市場シェアの最大部分を占め、2025年の収益の45.30%を代表し、ソフトウェアコンポーネントは2026年から2031年の間に年平均成長率7.6%を記録すると予測されています。複雑なデータ変換プロジェクトと複数拠点への展開は、特に複数のレガシープラットフォームを統合する医療システムにおいて、コンサルティングおよびマネージドサービスへの需要を引き続き牽引しています。一方、AI対応モジュールの人気の高まりが、特に意思決定支援とアンビエントドキュメンテーション向けのソフトウェアライセンスの成長を促進しています。Epic SystemsのMayo ClinicおよびAbridgeとの看護ワークフロー向け生成AIのパイロットに関するパートナーシップは、ベンダーが価値実現までの時間を加速するためにサービスラップアラウンドを深化させている様子を典型的に示しています。観察可能な結果として、繰り返し可能なクラウドネイティブテンプレートがカスタムコーディングに取って代わるにつれ、実装タイムラインが短縮されています。サービスエンゲージメントを測定可能な臨床・財務目標に合わせるプロバイダーは、より迅速な便益実現を達成する傾向があり、病院情報システム業界におけるプロフェッショナルサービスの戦略的役割を強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

提供モード:オンプレミスの優位性がクラウドの挑戦に直面

オンプレミス展開は2025年の病院情報システム市場規模において最大のシェアを維持し、推定54.20%のシェアを占めましたが、クラウドベースモデルは2031年まで年平均成長率約8.55%で拡大すると予測されています。最高技術責任者はスケーラビリティとビジネス継続性機能を主なクラウドの動機として挙げていますが、多くはレイテンシとデータ主権の理由からコアの電子健康記録データベースをローカルサーバーに保持しています。先進的な組織はハイブリッドアーキテクチャを採用し、専用データセンターで高トランザクションモジュールを維持しながら、クラウドでアナリティクスサンドボックスをホストしています。Epic Systemsの初期パブリッククラウド採用者からの成功事例は運用上の弾力性を示していますが、コスト効率は厳格なインスタンスの適正化に依存しています。実際的な意味合いとして、ネットワーク帯域幅計画とアイデンティティアクセス管理がプロジェクトロードマップにおいてアプリケーションロジックと同様に重要になっています。その結果、提供モードの決定には、レジリエンス、コスト、データ居住地、イノベーション目標のバランスをとる多分野にわたるレビューが含まれるようになっています。

タイプ:臨床システムが従来の境界を超えて拡大

臨床情報システムは2025年の病院情報システム市場シェアの約61.40%を占め、入院および外来ワークフローのデジタル基盤を形成しています。AI搭載のアンビエントリスニングツールは臨床医のドキュメンテーション時間を削減し、より直接的な患者対応のための能力を解放しています。管理システムは現在は小規模ですが、収益サイクルの精度が財務的持続可能性を支えるという認識の高まりにより、年平均成長率7.3%の予測を示しています。臨床と管理の領域を分ける境界線は、統合スイートがオーダーエントリと結果報告と並んでスケジューリング、在庫、請求モジュールを持つようになるにつれ、薄れています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー:多科目病院がイノベーション採用を牽引

多科目病院は最大の病院情報システム市場規模を誇り、複雑な症例負荷と部門間で深く統合された記録の必要性を反映しています。専門施設(例えば腫瘍専門センター)は、より広い国家医療ネットワークとインターフェースする、より狭いが高度に専門化されたモジュールを選択することが多いです。小規模コミュニティ病院は、大規模な資本支出なしにエンタープライズグレードの機能にアクセスするために、ベンダーホスト型プラットフォームをますます活用しています。エンドユーザー間のデジタル成熟度の差異は、サプライヤーが組織の洗練度に合わせてスケールする柔軟な展開トポロジーとモジュール型ライセンスを提供するよう促しています。その意味合いは、価値提案が病院情報システム業界内の各プロバイダーカテゴリの臨床的複雑さと財務プロファイルに合わせて調整される、より細分化された販売アプローチです。

地域分析

北米は2025年の病院情報システム市場シェアの41.60%を記録し、義務付けられた電子健康記録の採用と相当な予算に支えられています。Change Healthcareのサイバーインシデント後、米国の病院はベンダーリスク評価を強化し、契約にリアルタイムの脅威インテリジェンス条項を組み込みました。BMCデジタルヘルスのレビューは、米国システムの84%がAI予測モデルを展開していることを指摘しましたが、ガバナンスチームはリソース不足のままです。そのためプロバイダーはモデル検証のためのマネージドサービスを求め、サービス豊富な病院情報システム市場を育成しています。

アジア太平洋地域は、医療支出の増加とクラウドファーストポリシーに後押しされ、2031年まで最速の年平均成長率9.1%が見込まれています。インドの連邦医療予算は2024年に二桁増加し、タイの省庁はAIトリアージエンジンとインターフェースする遠隔医療キオスクをパイロット展開しています。シンガポールのスマートワード構想はIoT対応バイタルサイン追跡を重視し、相互運用性への期待を高めています。個人データ保護法が普及するにつれ、言語ローカライゼーションを提供するベンダーが成長余地を獲得しています。古いインフラを飛び越え、病院は地域のブロードバンドアップグレードに合致するクラウド電子健康記録プラットフォームを採用し、病院情報システム市場におけるアジア太平洋地域の役割を強化しています。

ヨーロッパ、中東、アフリカはデジタル成熟度のスペクトルを示しています。ドイツの病院未来法(KHZG)基金は病院にデジタル投薬管理の認証を義務付け、サプライヤーがエコシステムサービスを拡大するよう促しています。GCC諸国は公立病院の4分の3以上がすでに電子健康記録を導入していると報告しており、サウジアラビアのビジョン2030の遠隔診療目標によって増幅されています。データ交換標準に関する規制の収束が多国籍実装を容易にし、ヨーロッパから湾岸メガプロジェクトへの人材の流れがスキルミックスの進化を加速しています。総じて、この地域は病院情報システム市場にとって異質ではあるが戦略的に重要な舞台であり続けています。

競合状況

Epic Systemsは病院情報システム市場のリーダーであり続け、国内シェアの約40%を保有し、選択されたヨーロッパの契約に拡大しています。Oracle Healthはアナリティクスと音声駆動インターフェースを統合した次世代電子健康記録プラットフォームに投資しており、2025年のリリースが予定されています。GE HealthCareとAmazon Web Servicesのパートナーシップは、画像チェーンとコマンドセンターに組み込まれる生成AI ソリューションを対象としており、クラウドハイパースケーラーの戦略的重要性を浮き彫りにしています。総じて、これらの動きはプラットフォームプラスエコシステム戦略へのシフトを示しており、コア電子健康記録機能がニッチアプリケーションと開発者ツールキットのマーケットプレイスを固定しています。

中規模病院グループは、コストと複雑さのために大手メガスイートベンダーが歴史的にサービスを提供してこなかった有利なホワイトスペースを提示しています。Epic SystemsのGarden Plotプログラムは、コミュニティ病院と大規模医師グループを対象とした事前設定済みのクラウドホスト環境を提供することで参入障壁を下げています。並行して、Innovaccerは大規模な後期段階の資金調達を確保し、クラウドネイティブデータプラットフォームを拡大し、AIアナリティクスで支払者、プロバイダー、患者のデータフローを橋渡しすることを目指しています。これらの挑戦者が規模に達するにつれ、価格の透明性と迅速な展開が差別化要因となり、レガシーベンダーにプロフェッショナルサービスのオーバーヘッドを合理化するよう圧力をかけています。新たな結果として、競争優位性は技術機能リストではなくアウトカム保証を提供する能力にかかっている可能性があります。

人工知能は現在最も活発な競争の場を代表しており、Veradigmのような企業が生成言語モデルを活用して匿名化された臨床ノートから人口健康の洞察を採掘しています。Oracle Healthは次期プラットフォームに機械学習アクセラレータを組み込み、小型株の専門家が腫瘍学または心臓病学の意思決定支援向けの単一目的ソリューションを開発しています。電子健康記録大手によるアルゴリズムスタートアップの戦略的買収は、分析的知的財産がいかに不可欠なテーブルステークスになっているかを強調しています。明確な教訓は、将来の病院情報システム市場シェアが、サイバーセキュリティ、ガバナンス、臨床医の信頼を最初から統合しながら、AIを責任を持って大規模に運用するベンダーの能力と相関するということです。

病院情報システム業界リーダー

Oracle Health (Cerner)

Epic Systems Corporation

Dedalus Group

Koninklijke Philips NV

GE HealthCare Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:インドのRailTel Corporation of India Limitedは、Mahatma Gandhi Institute of Medical Sciencesから包括的な病院管理システムを実装するための1,285万ルピーの契約を獲得しました。これには医療情報管理システム、防火安全、学術活動システム、会計、キャンパス管理、ウェブサイト開発が含まれており、RailTelが鉄道通信の枠を超えて医療ITへ戦略的に多角化していることを示しています。

- 2025年10月:米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は、Vertikal Systemsの病院管理情報システムの脆弱性を強調する警告を発しました。これらの低複雑性の欠陥が悪用されると、機密性の高い患者データが露出する可能性があり、医療情報システムの採用においてサイバーセキュリティの重要性が高まっていることを強調しています。

- 2025年5月:デリーはすべての病院にわたって集中型医療情報システムを展開する計画を発表しました。この取り組みには、ベッドの空き状況、医薬品在庫、診断トレンド、リソース利用状況をリアルタイムで監視するダッシュボードが含まれており、中央医療管理室によって支援されています。これは統合デジタル医療インフラに向けた大きな一歩です。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、病院情報システム市場を、急性期病院内に導入されたすべての統合型・モジュール型デジタルプラットフォームと定義する。これらは、臨床・管理・財務データの取得、保存、保護、および交換を担うものである。その範囲は、電子健康・医療記録、検査、放射線、薬局、請求、スケジューリング、分析、およびオンプレミス・クラウド・ハイブリッドアーキテクチャを通じて提供される相互運用性エンジンに及ぶ。

スコープ除外:外来クリニック向けのスタンドアロン型遠隔医療サービス、非病院向け診療管理ソフトウェア、および物理的医療機器は、この範囲外とする。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 提供モード別

- オンプレミス

- クラウドベース

- ハイブリッド(ホスト型)

- タイプ別

- 臨床情報システム

- 電子健康・医療記録

- コンピュータ化医師オーダーエントリ

- 検査情報システム

- 放射線情報システム

- 薬局情報システム

- 画像保存通信システム

- その他(集中治療室、麻酔など)

- 管理情報システム

- 患者登録・スケジューリング

- 収益サイクル管理

- 労働力管理

- サプライチェーン・在庫管理

- 補助情報システム

- 臨床情報システム

- エンドユーザー別

- 多科目病院

- 専門病院

- 学術医療センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- GCC

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

その後、北米、欧州、アジア太平洋、中南米、中東にわたる病院CIO、臨床情報学リード、および導入パートナーへのインタビューを実施する。彼らのフィードバックにより、文書では開示されることの少ない平均販売価格、導入タイムライン、およびモジュール付帯率が精緻化され、前提条件の範囲を確定することが可能となる。

デスクリサーチ

Mordorのアナリストは、WHO Global eHealth Observatory、OECDデジタルヘルス統計、およびHIMSS ICT普及調査といった権威ある公開データセットを起点とし、地域別の基準普及率を把握する。これらのインプットに対し、政府調達ポータル、国家eHealth予算、Questelを通じてアクセスした特許出願、Volzaの出荷動向、ならびにD&B HooversおよびDow Jones Factivaから取得したベンダー財務情報を加え、初期の国別マトリクスを構築する。ここで挙げたソースはその広範性を示すものに過ぎず、デスクフェーズでは多数の追加リポジトリも参照している。

市場規模の算定と予測

2024年のベースラインは、認可病床数に病床当たりの平均IT支出を乗じ、官民比率、サービスの複雑性、および為替影響を調整するトップダウン支出プールにより構築する。選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックにより合計値を検証する。EHR義務化期限、クラウドインフラ価格、更新サイクル期間、一人当たり医療費、および入院患者数の増加といった主要変数が、数量と価格の動向を捉える。多変量回帰によりこれらのドライバーを年間支出に結び付け、シナリオ分析によりアップサイドおよびダウンサイドのケースを検証する。新興地域におけるデータのギャップは、インタビューで確認した稼働率プロキシにより補完する。

データ検証と更新サイクル

アウトプットは異常値チェック、ピアレビュー、およびソースへの再確認を促す分散閾値による検証を経る。Mordorは12ヶ月ごとに更新を行い、政策変更や合併が見通しに重大な影響を与える場合には中間更新を発行する。

MordorによるHospital Information Systemベースラインが経営幹部の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品ミックス、導入カットオフ、および予測サイクルを選択しているためである。

主なギャップ要因としては、より広範なヘルスケアITセグメントの追加、地域別普及フィルターを考慮しない積極的なクラウド移行の前提、および当社の年次サイクルと比較した更新頻度の低さが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 61.46 B | Mordor Intelligence | |

| USD 63.80 B | Global Consultancy A | より広いスコープにより外来および在宅ケアITの支出が加算される |

| USD 177.52 B | Industry Journal B | 均一なクラウド転換を前提とし、為替正規化なしに2023年の価格水準を使用している |

これらの比較は、Mordorの厳格なスコープ選定、年次更新される変数、および透明性の高い前提条件集が、意思決定者が信頼できるバランスの取れたベースラインを提供することを示している。

レポートで回答される主要な質問

病院情報システムの現在の市場規模はどのくらいですか?

市場は2026年に654億7,000万米ドルと評価されており、2031年までに897億5,000万米ドルに成長すると予測されています。

どの地域が最も高い病院情報システム市場シェアを保有していますか?

北米が約41.60%のシェアでリードしており、確立された電子健康記録義務と持続的なITバジェットによって牽引されています。

クラウドベースの病院情報システムの予想年平均成長率はどのくらいですか?

クラウド提供ソリューションは2026年から2031年の間に年平均成長率約8.55%で拡大すると予測されています。

サイバーセキュリティへの懸念は購買決定にどのような影響を与えていますか?

侵害インシデントの増加により、病院はゼロトラストアーキテクチャとリアルタイム脅威検知をコアプラットフォームに統合するベンダーを優先するようになっています。

最終更新日: