解凍システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

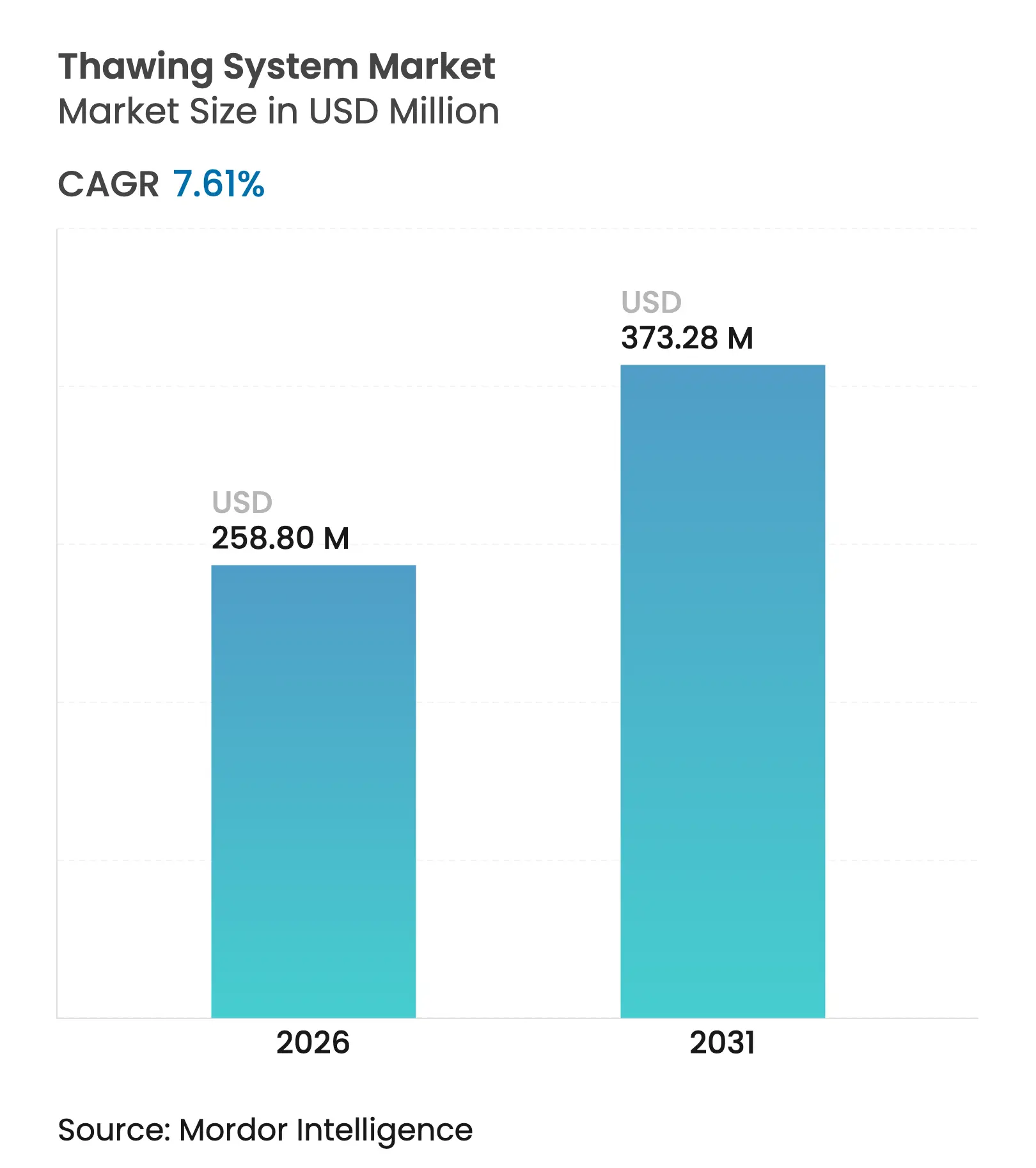

| 市場規模 (2026) | 258.8 百万米ドル |

| 市場規模 (2031) | 373.28 百万米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる解凍システム市場分析

2026年の解凍システム市場規模は2億5,880万米ドルと推定され、2025年の2億4,050万米ドルから成長し、2031年には3億7,328万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.61%で成長しています。細胞・遺伝子治療への投資、GMP要件の厳格化、シングルユース閉鎖型消耗品へのシフトが、迅速かつ均一な解凍プラットフォームへの需要を加速させています。2024年から2025年にかけてのFDAによる複数の細胞治療承認や、2024年3月に発行された熱的影響に関するデバイスガイダンスを含む規制の動向が、オペレーターのばらつきを排除する自動化ソリューションの採用を促進しています。北米は成熟した細胞治療パイプラインにより主導的地位を維持していますが、アジア太平洋地域のバイオ製造能力の拡大と規制の調和が最も速い地域成長を牽引しています。技術的な選好は移行期にあります:手動プレートウォーマーが依然として主流ですが、誘電体高周波(RF)システムおよびドライ伝導プラットフォームが、特に臓器回収および高付加価値バイオロジクスの分野で普及しつつあります。エンドユーザーは、GMP記録管理を効率化し付帯サービス収益を生み出すネイティブデータロギング機能を備えたIoT対応ユニットをますます求めています。

主要レポートのポイント

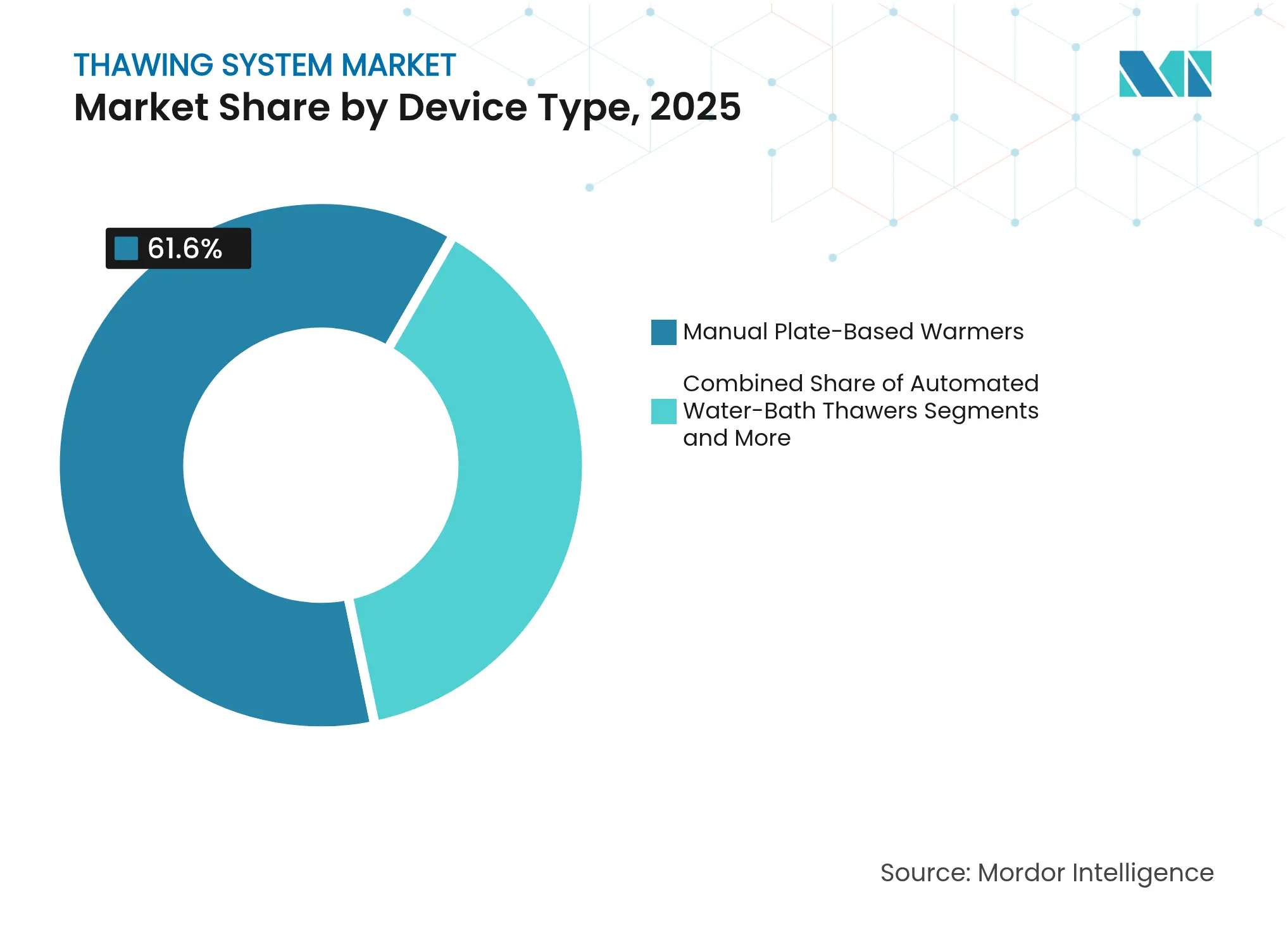

- デバイスタイプ別では、手動プレート式ウォーマーが2025年の解凍システム市場シェアの61.60%を占めてリードしており、誘電体RFサーワーは2031年にかけてCAGR 7.95%で成長すると予測されています。

- サンプルタイプ別では、血液サンプルが2025年の解凍システム市場規模の56.10%を占め、組織・臓器が2031年にかけてCAGR 10.02%で最も速い成長を示す見込みです。

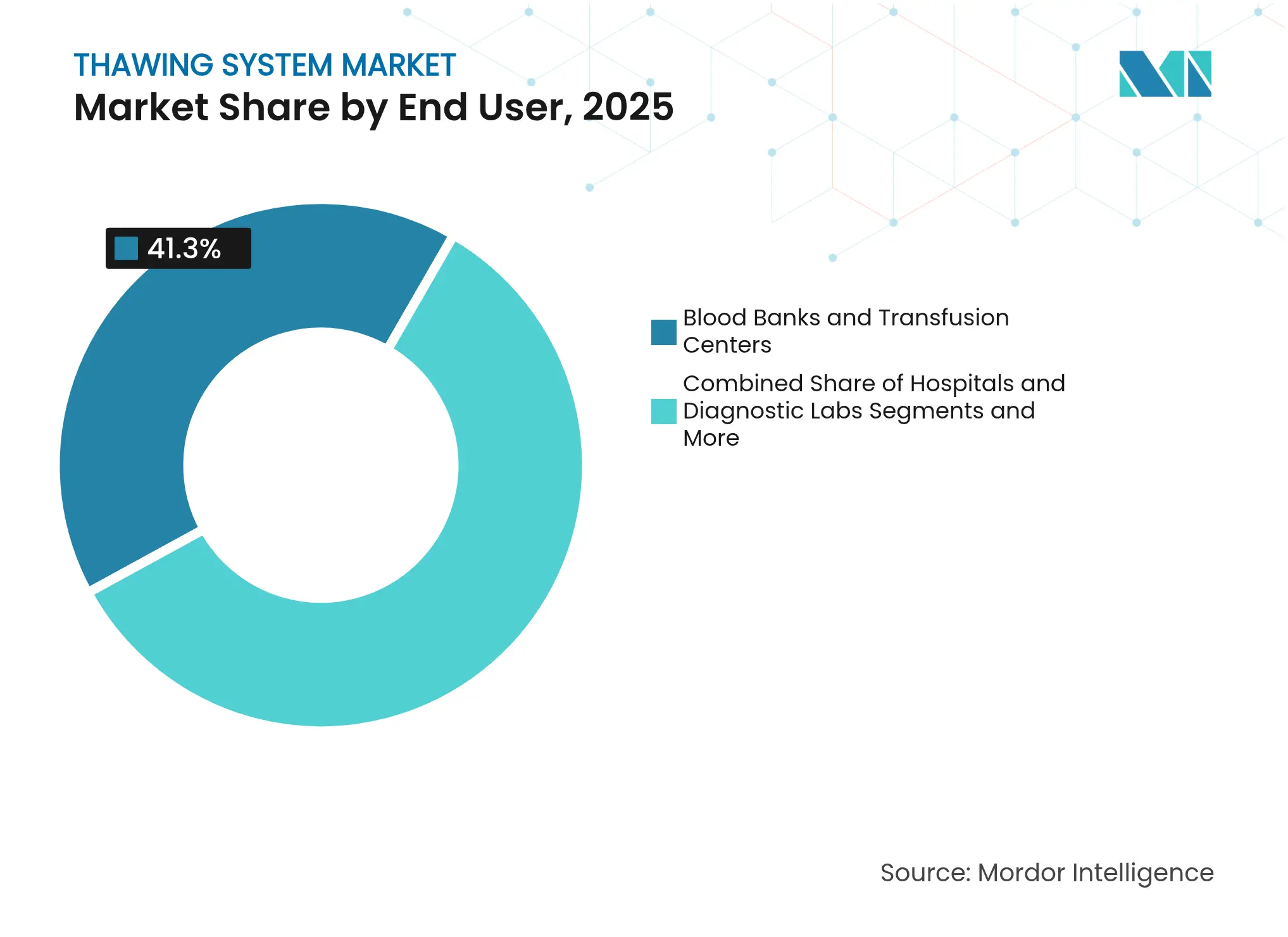

- エンドユーザー別では、血液銀行・輸血センターが2025年に41.30%の収益シェアを保持しており、細胞治療・バイオファーマメーカーは同期間にCAGR 9.3%を記録すると予想されています。

- 解凍技術別では、伝導プレート加熱が2025年の解凍システム市場シェアの63.80%を占め、誘電体RF加温が最も高い予測CAGRである7.95%を示しています。

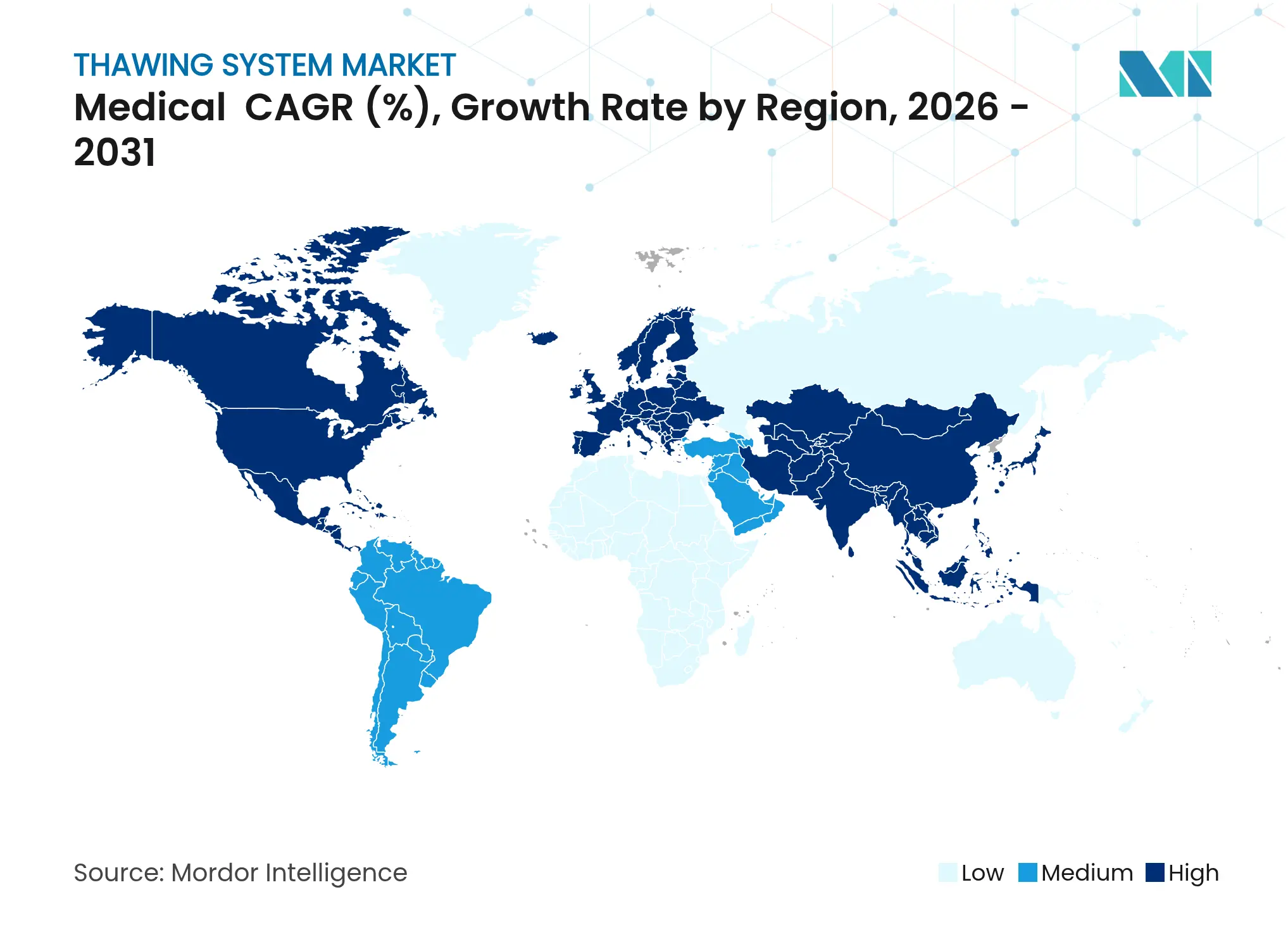

- 地域別では、北米が2025年に37.80%の収益を獲得しており、アジア太平洋地域は2026年から2031年にかけてCAGR 10.68%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル解凍システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞・遺伝子治療の量の拡大がGMPグレードの解凍ソリューションを必要とする | +2.10% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| 血液成分輸血の増加が標準化された高速解凍装置を義務付ける | +1.80% | グローバル、アジア太平洋・中東アフリカでの影響が大きい | 短期(2年以内) |

| 自動化による汚染およびオペレーターのばらつきの低減 | +1.50% | 北米およびEUが中核、アジア太平洋へ波及 | 中期(2〜4年) |

| 誘電体RF臓器加温が凍結臓器バンキングを可能にする | +1.20% | 北米およびEUの研究センター | 長期(4年以上) |

| シングルユース閉鎖型解凍バッグが機器の更新を加速する | +0.90% | グローバルのバイオ医薬品ハブ | 短期(2年以内) |

| IoT対応クライオチェーン分析がサービス収益ストリームを創出する | +0.60% | 先進国市場を起点にグローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子治療の量の拡大がGMPグレードの解凍ソリューションを必要とする

CasgevyやLyfgeniaなどの製品に対するFDA承認により、通常37℃で20分以内という厳格な温度管理が義務付けられ、メーカーは再現性を保証する機能的に閉鎖された自動化デバイスの採用を余儀なくされています。輸血サービスは、コールドチェーン管理における既存の専門知識を活かして、自家療法の解凍管理をますます担うようになっています。Cell and Gene Therapy CatapultとAsymptoteのパートナーシップは、ベンチトップ機器がバーコードトレーサビリティ、監査ログ、および汚染リスクを低減するディスポーザブルインサートを備えるようになった経緯を示しています。[1]Cell and Gene Therapy Catapult、「自動化ベンチトップ解凍プロジェクト概要」、ct.catapult.org.uk これらのシステムへの投資は、堅牢なGMP管理を示す施設が恩恵を受ける迅速審査経路によってさらに正当化されています。

血液成分輸血の増加が標準化された高速解凍装置を義務付ける

ブロックチェーン、RFID、AIが血液銀行のロジスティクスを近代化し、解凍ステップにスループットのボトルネックを生じさせています。Terumoが2025年2月に発売したReveos自動血液処理プラットフォームは、手動タッチポイントを20以上からわずかな数に削減し、同様に迅速な解凍モジュールを必要としています。高容量ブラスト冷凍庫は現在、血漿を数分以内に−90℃まで冷却するため、下流の解凍装置は8倍の生産性向上を維持するためにそのペースに追いつく必要があります。デジタル在庫システムとの統合により、血液安全監視プログラムをサポートするリアルタイムの温度イベントアラートが可能になります。

自動化による汚染およびオペレーターのばらつきの低減

水浴ユニットは交差汚染や不均一な加温曲線のリスクがあります。GE HealthCareのドライ式VIA Thaw CB1000は、プログラム可能なプロファイルと内蔵データキャプチャを提供し、バリデーションの負担を軽減します。STEMCELL TechnologiesのThawSTAR CFT2は、末梢血単核球および多能性幹細胞において水浴と比較して改善された回収率を示し、閉鎖型ドライ解凍の生存率上の利点を裏付けています。Finiaなどのロボット充填・仕上げラインは、解凍、希釈、クライオ充填を単一モジュールに統合し、ヒューマンエラーを削減して連続製造の考え方に沿っています。

誘電体RF臓器加温が凍結臓器バンキングを可能にする

27 MHzでの電磁加温は毎分150℃の腎臓加熱速度を実証し、脱ガラス化を制限して組織構造を保存しています。X-ThermaのGMP対応XT-ThriveプラットフォームはシリーズBで2,240万米ドルの資金調達を行い、RF駆動臓器再生への商業的信頼を示しています。新しい三相電極レイアウトは現在91.9%の電場均一性を実現し、ホットスポットリスクに対処して規制申請をサポートしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完全自動化プラットフォームの高い初期費用 | -1.40% | グローバル、新興市場での影響が大きい | 短期(2年以内) |

| コンテナとデバイスの非互換性がワークフローの柔軟性を制限する | -0.80% | グローバルのバイオ医薬品製造 | 中期(2〜4年) |

| 不均一な温度勾配が大型バッグの生存率にリスクをもたらす | -0.70% | グローバル、細胞治療製造での影響が大きい | 中期(2〜4年) |

| 誘電体臓器加温に関する規制の不確実性 | -0.50% | 北米およびEUの規制管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完全自動化プラットフォームの高い初期費用

HEPAフィルター付きエンクロージャー、IoTテレメトリ、GMPレベルの監査証跡を含む包括的なユニットは、相当な初期予算を必要とします。Single Use SupportのスケーラブルなRoSS.pFTUラインはベンチトップから500Lまで対応していますが、設備投資は依然として小規模クリニックを躊躇させます。経済モデルによると、自動化解凍装置は治療用量あたり約4分を短縮し、投薬エラーを54%削減し、長期的にコストを相殺します。Novo Holdingsが2024年にSingle Use Supportの60%を取得したような投資家の動向は、生産量の増加に伴いハードウェア価格が低下することを示唆しています。

コンテナとデバイスの非互換性がワークフローの柔軟性を制限する

異種のバッグサイズと硬質バイアルは多くの場合、異なるインサートやアダプターを必要とし、バリデーションを複雑にします。SartoriusとHOF Sonderanlagenbauのようなクロスプラットフォームアライアンスは凍結解凍消耗品の標準化を目指していますが、進捗は依然として段階的です。一部のイノベーターは、ワークフローから凍結を完全に排除することでこの問題を回避しています:DefiniGENとAtelerixは、解凍ステップを迂回する室温保存マトリックスを商業化しています。標準が収束するまで、エンドユーザーは複数のフィクスチャーを在庫として保有する必要があり、規模の経済が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:手動主導にもかかわらず自動化が進展

手動プレートウォーマーは2025年の収益の61.60%を占め、低複雑性と使い慣れたメンテナンスを好む血液センターでの定着した使用を裏付けています。しかし、誘電体RFサーワーは移植プログラムが臓器バンキングの概念を試験的に導入するにつれ、CAGR 7.95%でリードしています。自動プレートユニットと水浴代替品は、RFプラットフォームよりもコストを抑えながら一貫したランツーランのパフォーマンスを求める研究室に対応しています。解凍システム市場は現在、汚染回避を優先する施設に魅力的なドライ伝導チャンバーを提供しています。

採用トレンドはより厳格なGMP監視を反映しています。後期商業段階の細胞治療に向けて準備している施設は、すべての温度逸脱を記録するPLC駆動デバイスに手動ウォーマーをますます置き換えています。解凍システム産業はまた、交番磁場下で分散した酸化鉄粒子を使用して体積加熱を生み出す磁性ナノ粒子ナノウォーミングの実験も行っています。査読済み試験では、二段階プロトコルが高い解凍後生存率を維持し、スケールと規制上のハードルが解決されれば将来的な破壊的革新を示唆しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

サンプルタイプ別:組織応用がイノベーションを牽引

血液成分は世界的な輸血の膨大な量と確立された解凍手順により、2025年の売上の56.10%を占めました。しかし、組織・臓器セグメントは冷蔵保存の期間を延長し集中型臓器バンクを可能にする研究上の突破口を反映して、CAGR 10.02%を記録しています。細胞・遺伝子治療バイアルも治療パイプラインの拡大に伴い急速に拡大しており、効力を保護するための正確で再現可能な解凍が求められています。胚および卵母細胞はニッチながら重要な分野であり、改良された再水和プロトコルにより解凍後の卵母細胞生存率が89.8%に向上しています。

サンプルの多様性がベンダーにフォーマットの多様化を促しています。超冷却により赤血球の保存期間が−8℃で63日間に延長されるため、解凍ワークフローは溶血を避けるための穏やかな再加温を確保する必要があります。氷の形成ではなく一定体積の圧力を適用する等積保存は、臓器の古典的な解凍ステップを排除する可能性があり、確立されたデバイス設計を覆す可能性があります。このようなパラダイムシフトは、研究室が今日の従来型バッグを解凍しながら次世代プロトコルにも対応できるハイブリッドシステムに投資するにつれ、段階的な需要を生み出します。

エンドユーザー別:バイオ医薬品製造が加速

血液銀行と輸血センターは、定常的な血漿および細胞成分のワークフローにより2025年の売上高の41.30%を占めました。病院と診断検査室がこれに続き、外傷蘇生から幹細胞輸注までのポイントオブケアアプリケーションに解凍装置を使用しています。研究機関はナノウォーミングなどの新技術の早期採用者として機能し、管理された環境でその性能を検証しています。IVFクリニックは配偶子および胚の取り扱いに調整された小ロットユニットに依存しています。

細胞治療・バイオファーマメーカーは最も急峻な成長曲線を示し、CAGR 9.3%で成長しています。彼らの複数ロットの商業プロセスはGMP記録と完全な電子バッチ記録を義務付けています。Thermo Fisherの2025年ウィスコンシン州研究所拡張(バイオロジクスの特性評価に焦点)は、新たな需要を支えるインフラの波を示しています。Century TherapeuticsのiPSCベースの同種パイプラインも同様に、ロボット充填・仕上げシステムと連携する高スループットの閉鎖型解凍装置を必要としています。より多くの治療法が臨床から商業スケールに移行するにつれ、機器の更新サイクルが短縮され、交換収益が強化されます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

解凍技術別:電磁的手法が勢いを増す

伝導プレート加熱は低リスクプロファイルとシンプルなバリデーション経路により2025年の収益の63.80%を供給しました。レガシーインフラが残る場所では水浴循環が継続しています。対流空気加温および赤外線システムは均一な勾配を必要とする特殊なニッチを占めています。しかし、誘電体RF加温は臓器バンキング研究が最小限の熱ストレスで迅速かつ均一な加熱を確認するにつれ、CAGR 7.95%で成長しています。

最近の研究では、エッジ効果を低減する三相円形電極を使用して電場均一性が90%以上に改善されました。臓器保存における誘電体RF応用の解凍システム市場規模は、FDAの経路がパフォーマンステストの期待を明確にすれば大幅に拡大すると予測されています。一方、マイクロ波システムは毎分300〜500℃の組織加温を実証していますが、ホットスポットを管理するための高度なリアルタイム制御が依然として必要です。RFとマイクロ波要素を組み合わせることを競うベンダーは、最終的に幅広い検体カテゴリー向けのハイブリッドプラットフォームを提供する可能性があります。

地域分析

北米は2025年に37.80%の収益を貢献しました。この地域は、集中した細胞治療イノベーター、豊富なGMPグレードの受託製造、およびデバイスの熱プロファイルに関する明確な機関ガイダンスの恩恵を受けています。2024年後半のFDA人員の一時的な削減により審査時間が延長しましたが、厳格な申請は承認後の機器の信頼性も高めます。カナダの公的医療ネットワークは農村部の輸血ハブ向けにポータブル解凍装置の試験的導入を継続しており、地域全体の普及をさらに強化しています。

欧州は価値において第2位にランクされており、成熟した品質システムを持つメーカーに報いる厳格な医療機器規制に支えられています。Cell and Gene Therapy CatapultとAsymptoteの協力などのイニシアチブは、準拠した自動化を加速するための官民の取り組みを示しています。Getingeの2024年Paragonix買収は臓器輸送ポートフォリオを追加し、保管、輸送、解凍ステップ間の統合を強化しています。省エネルギー政策もまた、施設の運営コストを最大70%削減しながらEUの持続可能性目標に沿う等積冷蔵への関心を促進しています。

アジア太平洋地域は最も急速に成長しており、2026年から2031年にかけてCAGR 10.68%と予測されています。中国のデバイス市場は300億ユーロに達すると予想されており、外国デバイスの登録サイクルを短縮する刷新されたNMPA規制に支えられています。日本は加速審査経路を通じて承認の遅れに取り組んでおり、先進的な解凍装置のより早い参入機会を開いています。韓国とシンガポールの地域細胞治療センターが、国家トレーサビリティプラットフォームに接続された完全自動化・湿度制御機器への需要を支えています。解凍システム市場はこのように、アジア太平洋地域のアップグレードされたバイオ製造回廊において最も豊かな成長機会に直面しています。

競合環境

競合分野は中程度に分散しています。確立された既存企業のポートフォリオが血液銀行ラインを支配しており、専門的な新規参入者が細胞治療および臓器バンキングのニッチで競争しています。フルライン生命科学サプライヤー間の統合が続いています:Thermo FisherによるSolventumの精製・ろ過資産の41億米ドルでの買収は、エンドツーエンドの提供を拡大し、解凍機器をより広いシングルユースエコシステムに取り込んでいます。BioLife Solutionsは、クライオジェニック冷凍庫ですでに強みを持ち、Stirling UltracoldおよびPanTHERA CryoSolutionsの買収を通じて拡大し、凍結から最終解凍までの統合チェーンを目指しています。

自動化とデジタル統合が競争を牽引しています。GE HealthCare、Terumo BCT、Single Use Supportは、電子バッチ記録システムに直接フィードするトラック・アンド・トレースソフトウェア層を組み込んでいます。X-ThermaやPluristyx などのスタートアップは、RF加温とDMSO残留物を低減するクライオ保護培地によって差別化し、高マージンのニッチを開拓しています。

温度追跡データセットを収益化するIoTソフトウェアサービス契約、および臨床バリデーションは初期段階ながら戦略的関心が高い誘電体RF臓器加温の分野において、ホワイトスペースの機会が残っています。

解凍システム産業リーダー

Sartorius AG

Cardinal Health

Boekel Scientific

Helmer Scientific Inc.

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Abeona TherapeuticsはZEVASKYN(プラデマジーン ザミケラセル)のFDA承認を取得しました。これは劣性栄養障害型表皮水疱症に対する初の細胞ベース遺伝子治療であり、遺伝子改変患者皮膚細胞の専門的な解凍プロトコルを必要とします。

- 2025年3月:DHLグループはCryoportからCRYOPDPを買収し、15カ国にわたって年間60万件以上の温度管理輸送を取り扱うことで医薬品ロジスティクスを強化しました。

- 2025年3月:TeknovaとPluristyx はPluriFreeze凍結保存システムを発売し、細胞治療の開発を加速させ高生存率の解凍結果をサポートしています。

- 2025年2月:Terumo Blood and Cell Technologiesは米国でReveos自動血液処理システムを発売し、処理ステップを削減して血液センターの効率を向上させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、医療用解凍システム市場を、凍結した生物学的材料(血液成分、細胞治療バイアル、胚、組織、臓器)を均一で氷のない状態に穏やかに昇温させ、直後の下流使用に適した状態にする電動式卓上型または床置き型機器として定義しています。

スコープの除外:臨床的関連性を維持するため、大規模な産業用食品解凍ラインおよび汎用実験室用ホットプレートは意図的に除外しています。

セグメンテーション概要

- デバイスタイプ別

- 手動プレート式ウォーマー

- 自動プレート式ウォーマー

- 自動水浴解凍装置

- ドライ伝導解凍装置

- 誘電体RFサーワー

- その他

- サンプルタイプ別

- 血液

- 細胞・遺伝子治療バイアル

- 胚および卵母細胞

- 組織・臓器

- その他

- エンドユーザー別

- 病院・診断検査室

- 血液銀行・輸血センター

- 細胞治療・バイオファーマメーカー

- IVF・不妊治療センター

- 研究機関

- その他

- 解凍技術別

- 伝導プレート加熱

- 水浴循環

- 誘電体RF加温

- 対流空気加温

- マイクロ波・赤外線

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

ギャップを埋めるため、北米、欧州、アジア全域の生物医学エンジニア、輸血監督者、細胞治療プロセスオーナーと対話しました。平均解凍サイクル、機器交換間隔、新興の誘電体設計に関するフィードバックが仮定を精緻化し、価格帯を固定しました。

デスクリサーチ

デスクリサーチでは、アナリストがWHO血液安全データベース、AABB輸血統計、FDA 510(k)クリアランス、Eurostat貿易コード、および故障モードと解凍時間を定量化する査読済み低温生物学ジャーナルなど、信頼性の高い非ペイウォールソースから基礎的な数値を収集しました。

Mordorのアナリストは、D&B HooversおよびFactivaからのサブスクリプションインテリジェンス、メーカーの申告書、投資家向け資料、地域の血液銀行ポータル、Volzaからの出荷追跡データを用いてこれらの公開インサイトを充実させ、すべての変数が複数のデータ柱に基づいていることを確保しています。引用された例は例示的なものであり、データ検証には他の多くの文書も参照されています。

市場規模の算定と予測

Mordorのモデルは、グローバルの血液採取量、血液学検査室数、臍帯血バンク容量、および償還普及率を使用した需要のトップダウン再構築から始まります。これらのプールは、選択的なボトムアップのサプライヤーロールアップとサンプルASP×ユニットチェックによって検証され、合計値を微調整します。予測は、デバイス出荷量を選択的手術の成長、幹細胞試験の開始、および設備投資予算に結びつける多変量回帰を採用し、専門家パネルが現実的と判断したCAGR 8.1%を生成しています。

データ検証と更新サイクル

公開前に分散スキャンを実行し、異常値を上級レビューに回し、新たな規制アラートやリコール通知が浮上した場合はスプレッドシートを更新します。これらの独立したチェックがクリアされた後にのみ最終データセットをリリースし、Mordorは12ヶ月ごとに更新を行い、重要なイベントに対しては中間速報を発行します。

Mordorの解凍システムベースラインがグローバルな信頼を呼ぶ理由

公開された推定値は、企業がサンプルユニバース、デバイスカテゴリー、年末換算に異なるアプローチを採用するため、しばしば乖離します。私たちはこれらの現実を事前に認め、各選択が最終的なドル価値にどのように影響するかを示しています。

主要なギャップは、他の出版社が手動ウォーマーのみにスコープを限定し、新興の誘電体RFユニットを除外し、メーカーの収益報告のみに依存し、または調査開始時の為替レートで固定する場合に生じます。Mordorはデバイスの全スペクトルを含み、現地通貨の変動を調整し、年次更新サイクルの恩恵を受けています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 2億4,050万米ドル(2025年) | ||

| 2億2,190万米ドル(2024年) | グローバルコンサルタントA | 誘電体RFおよび組織解凍装置を除外;メーカー収益のみを使用 |

| 1億1,198万米ドル(2024年) | 業界専門誌B | 血液製品と高所得地域のみに焦点を当てている |

| 9,751万米ドル(2024年) | 産業ポータルC | 手動デバイスのみを計上し、高度なサンプルタイプを除外している |

この比較は、私たちのバランスの取れたベースラインが、より狭い単一セグメントの集計とより広いが検証が不十分な集計の間に位置することを示しており、意思決定者が自信を持って構築できる透明な中間点を提供しています。

レポートで回答される主要な質問

2031年の解凍システム市場の予測値は?

市場は2031年までに3億7,328万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.61%を反映しています。

現在最大のシェアを持つデバイスタイプは?

手動プレート式ウォーマーが2025年の解凍システム市場シェアの61.60%でリードしています。

誘電体RFサーワーが注目を集めている理由は?

臓器保存に適した非常に迅速かつ均一な加温を実現し、CAGR 7.95%で成長しています。

最も速く拡大している地域は?

アジア太平洋地域はバイオ製造の拡大と規制フレームワークの更新により、CAGR 10.68%で成長すると予測されています。

最終更新日: