テレモニタリングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

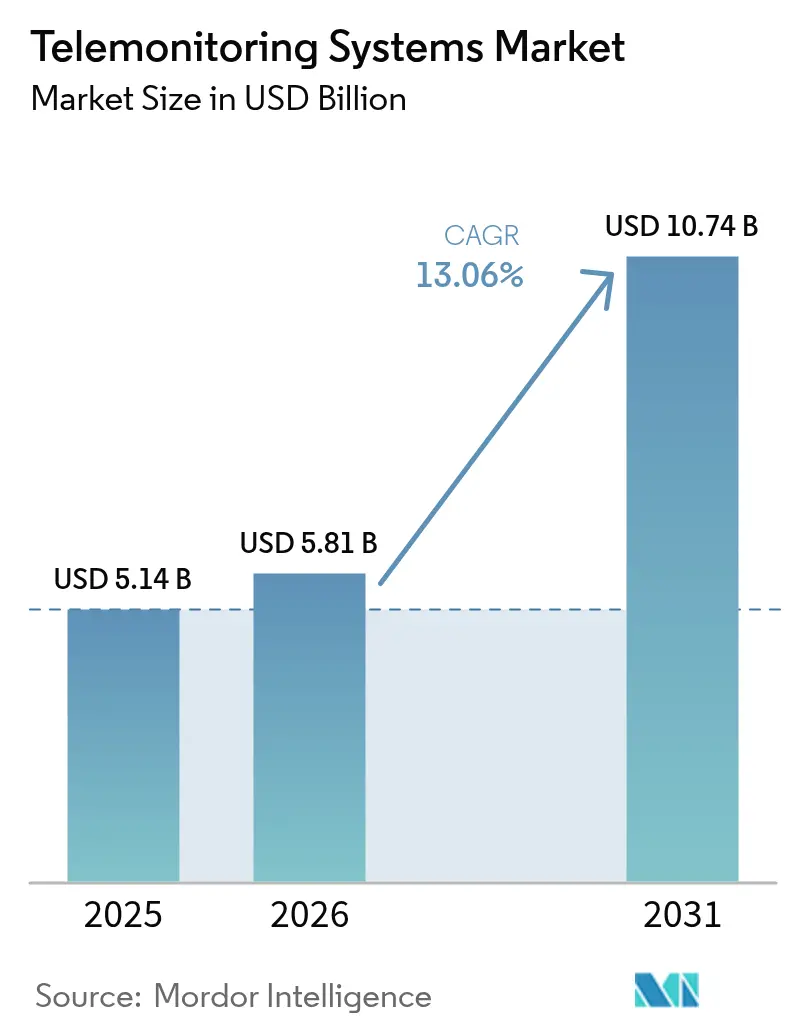

| 市場規模 (2026) | 5.81 十億米ドル |

| 市場規模 (2031) | 10.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.06% CAGR |

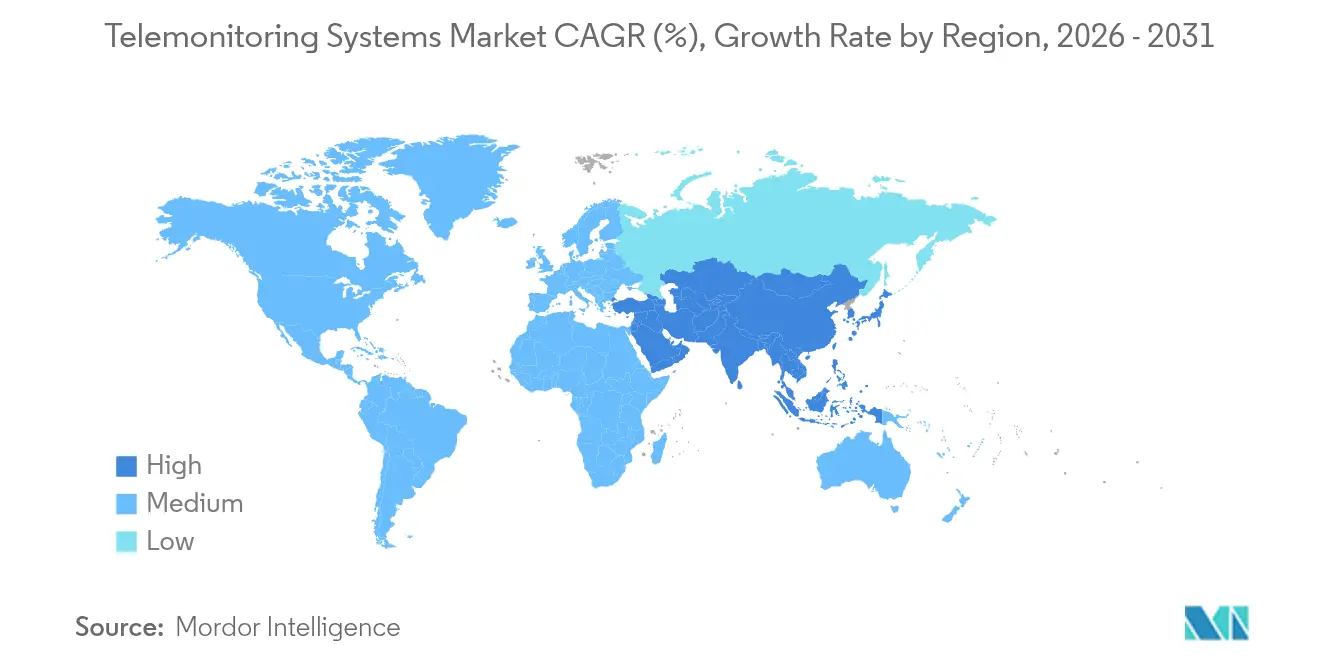

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレモニタリングシステム市場分析

テレモニタリングシステムの市場規模は、2025年の51億4,000万米ドルから2026年には58億1,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 13.06%で2031年までに107億4,000万米ドルに達すると予測されています。この成長は、人工知能(AI)を活用して継続的なデータフィードをリアルタイムの臨床ガイダンスに変換する、エピソード型ケアから在宅型・予測型モデルへの急速な移行を反映しています。[1]Jonathan Blum、「CMS急性期病院在宅ケアイニシアチブからの教訓」、メディケア・メディケイドサービスセンター、cms.gov 最近の償還制度の変更—とりわけメディケア・メディケイドサービスセンター(CMS)による遠隔患者モニタリング(RPM)の拡大と先進プライマリケア管理請求コードの導入—により、これらのシステムはプロバイダーにとって財務的に持続可能なものとなっています。AI搭載型心臓プラットフォームは従来のモニターよりも数週間早く心房細動を検出し、一方で消費者向け持続血糖モニター(CGM)は糖尿病ケアを超えてより広範な代謝健康アプリケーションへと展開しています。北米は積極的な在宅病院展開により採用をリードしており、アジア太平洋地域は5Gインフラとデジタルヘルス政策の後押しを受けて最も急成長している地域として台頭しています。

主要レポートのポイント

- 製品タイプ別では、心臓システムが2025年に30.92%の収益シェアでリードし、血糖値システムは2031年までに17.02%のCAGRで拡大すると予測されています。

- コンポーネント別では、デバイスが2025年のテレモニタリングシステム市場シェアの81.55%を占め、ソフトウェアプラットフォームは2026年〜2031年にかけてCAGR 15.05%で成長すると予測されています。

- 接続技術別では、Bluetooth/低エネルギーが2025年に35.02%のシェアを保持し、セルラーネットワークは2031年までに最速の16.21%のCAGRを記録すると予想されています。

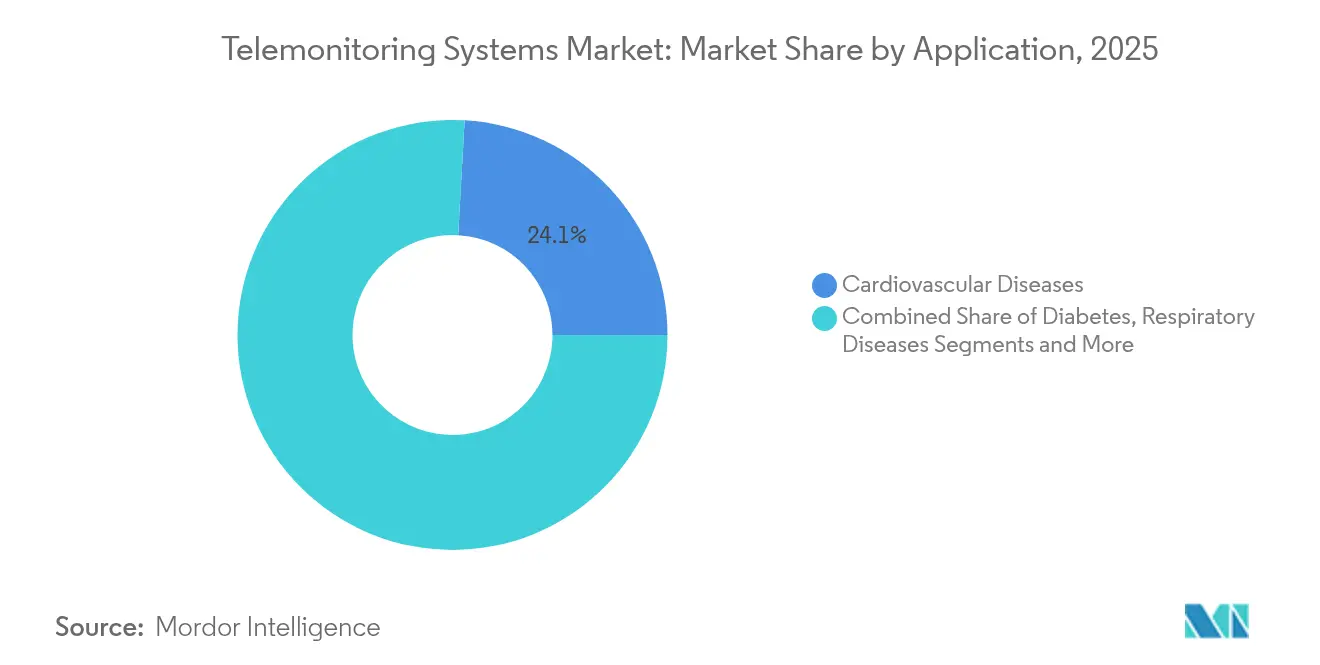

- アプリケーション別では、心血管モニタリングが2025年のテレモニタリングシステム市場規模の24.10%を占め、糖尿病管理は2031年までに15.88%のCAGRで拡大しています。

- エンドユーザー設定別では、病院および専門クリニックが2025年に42.66%のシェアを維持し、在宅ケア環境は予測期間中にCAGR 15.42%で上昇する見込みです。

- 地域別では、北米が2025年に39.41%の市場シェアで優位を占め、アジア太平洋地域は2031年までにCAGR 14.29%で成長する最速地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテレモニタリングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患負担の増大と高齢化人口 | + 2.8% | 北米と欧州に集中するグローバル | 長期(4年以上) |

| RPMおよびテレヘルスの償還コードの拡大 | + 3.1% | 北米が主要、EUが二次的採用 | 中期(2〜4年) |

| ウェアラブルおよび5G接続における技術進歩 | + 2.4% | APACが中核、北米へのスピルオーバー | 中期(2〜4年) |

| 再入院および病院コスト削減への圧力 | + 2.2% | グローバル、米国医療システムでの早期利益 | 短期(2年以下) |

| 能力主導型「在宅病院」展開 | + 1.9% | 北米とEU、APACへのパイロット拡大 | 中期(2〜4年) |

| AI搭載型予測分析がRPMデータを請求可能なインサイトに転換 | + 2.6% | テクノロジーハブが採用をリードするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大と高齢化人口

多疾患併存の前例のない増加と高齢化人口動態が、従来の臨床施設の枠を超えた継続的モニタリングへの需要を支えています。日本はその課題を示す好例であり、国民の29%がすでに65歳以上であり、テレモニタリングを労働力節約ソリューションとして位置づける全国的なデジタルヘルスイニシアチブを推進しています。日本人間ドック学会によるマルチパラメータMCGスクリーニングの支持は、積極的なテクノロジー活用型慢性疾患管理に対する臨床医の信頼を裏付けています。中国農村部では、教育と収入が遠隔医療の採用意欲を左右しており、完全な集団健康上の利益を引き出すためには実施プログラムが社会経済的障壁に対処する必要があることを示唆しています。[2]Yusi Yin、「中国農村部における慢性疾患を持つ中高年患者の遠隔医療サービス採用に影響する要因」、BMC保健サービス研究、bmchealthservres.biomedcentral.com 慢性ケアのテレモニタリングは、患者1日あたり約10米ドルのコストに対し、病院ベッドは500米ドルであり、プロバイダーにプログラムを拡大する説得力のある経済的インセンティブを与えています。

RPMおよびテレヘルスの償還コードの拡大

CMSの2025年医師報酬スケジュールにより、プロバイダーは既存のRPMコードに加えて先進プライマリケア管理の支払いを重ねることができ、登録患者1人あたりの収益が向上します。音声のみの訪問への恒久的な適用範囲と簡素化された連邦認定医療センターの請求により、低リソース環境でのアクセスが拡大します。しかし、メディケイドの下で在宅病院を償還している米国の州はわずか十数州にとどまり、EU の支払い政策は大きく異なり、ドイツとベルギーはデジタルデバイス統合において同業他社をはるかにリードしています。[3]Tanguy Renault、「相互学習を通じたEUにおけるデジタル医療機器の評価と償還の調和に向けて」、ネイチャーデジタルメディシン、nature.com臨床医は米国医師会が新たに追加したRPMコードを歓迎していますが、拡大を遅らせる可能性のある複雑な文書化規則に依然として直面しています。

ウェアラブルおよび5G接続における技術進歩

中国のスタンドアロン5G医療ネットワークは遅延のないデータ伝送を実証しており、1,200kmにわたる世界初の5Gロボット甲状腺切除術などのリアルタイム遠隔処置を可能にしています。セルラーおよびNB-IoTリンクはCAGR 16.78%で成長しており、Wi-Fiが不安定な場所でも確実に機能するため、農村部またはモバイル患者にとって有利です。クローズドループCGM—例えばAbbottのFreeStyle Libre 2 PlusとTandemのインスリンポンプの組み合わせ—は、低血糖イベントを未然に防ぐためにアルゴリズムによる投与量決定にウェアラブルがどのようにデータを提供するかを示す好例です。

再入院および病院コスト削減への圧力

米国の医療システムは回避可能な再入院に関連するメディケアのペナルティに直面しており、悪化を早期に検知し、急性イベントを減少させ、入院期間を短縮するテレモニタリングへと経営幹部を向かわせています。早期採用者は、救急受診の回避と入院期間の短縮により、患者エピソードあたり1,300〜1,550米ドルの節約を報告しています。欧州では、バンドル支払い実験が同様の利益を明らかにし、出来高払いから成果ベースの契約への移行を強化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村部のICTおよびブロードバンドのギャップ | -1.8% | グローバル、農村部の米国および発展途上地域に集中 | 長期(4年以上) |

| サイバーセキュリティ/プライバシー侵害 | -1.2% | グローバル、GDPRの下でEUにおける懸念が高まる | 中期(2〜4年) |

| 生のRPMデータによる臨床医のワークフロー過負荷 | -1.5% | グローバル、特に人員不足の医療システムで深刻 | 短期(2年以下) |

| 米国以外の断片的な償還とエビデンス閾値 | -1.1% | 北米を除く国際市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部のICTおよびブロードバンドのギャップ

ブロードバンド「砂漠」に住む約300万人のアメリカ人は高解像度センサーデータを送信できず、慢性疾患率が最も高いことが多い地域でのテレモニタリングのリーチを制限しています。例えばアラバマ州のグリーン郡ヘルスシステムは、電子健康記録が必要とする速度の10分の1で運営されており、看護師が手動でバイタルサインを確認せざるを得ない状況です。デジタル格差はデバイスの所有率とリテラシーにも及んでおり、農村世帯の固定ブロードバンド加入率はわずか46%であるのに対し、都市部では67%となっています。

サイバーセキュリティ/プライバシー侵害

継続的なデータフローアーキテクチャは脅威の表面を拡大します。GDPRは侵害に対してグローバル売上高の最大4%の罰金を課し、EUのプロバイダーは暗号化とゼロトラストフレームワークへの多大な投資を余儀なくされています。北米では、病院のIoTデバイスへのランサムウェア攻撃が2023年以降2倍になり、患者の安全を脅かし信頼を損なうダウンタイムを引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:心臓システムが臨床的検証を牽引

心臓プラットフォームは2025年のテレモニタリングシステム市場シェアの30.92%を占め、確立された償還制度とAbbottのAssert-IQなどのFDA認可デバイス(6年間のバッテリー寿命とAI強化不整脈検出を提供)のおかげです。血糖モニタリングデバイスはCAGR 17.02%で拡大すると予測されており、消費者向けウェルネストレンドとOTC CGM承認によって推進されています。このセグメントの台頭は、代謝フィットネスに関心を持つ非糖尿病ユーザーを引き付けることでテレモニタリングシステム市場を拡大します。

予防ケアモデルは、ECG、SpO₂、血圧を1つのウェアラブルに集約するマルチパラメータモニターを促進しており、単一指標ツールから総合的なプラットフォームへの市場の転換を反映しています。COPDおよび高血圧デバイスはニッチなニーズを満たしていますが、より広範な臨床ガイドラインが遠隔管理を支持するまでは成長が遅くなります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアプラットフォームが統合を加速

ハードウェアは2025年に収益の81.55%を占めましたが、ソフトウェアはCAGR 15.05%で進歩しており、データの統合とアルゴリズムによるインサイトが価値を生み出すという業界の認識を反映しています。PhilipsのviQtor統合は、臨床医のダッシュボードを合理化するソフトウェア中心のエコシステムの好例です。クラウドファーストの分析モジュールのテレモニタリングシステム市場規模は、AIモデルが成熟し支払者が意思決定支援アウトプットを償還するにつれて着実に成長すると予想されます。

実装からトレーニングまでのサービスは、デバイスとプラットフォームを結びつける接着剤を形成し、長期的なユーザー採用を確保します。GE HealthCareのCareIntellectは生成AIを使用してがん患者の記録を要約し、データ取得時間を短縮することで、ソフトウェアが認知的負荷を軽減する方法を示しています。

接続技術別:セルラーネットワークがモビリティを実現

Bluetoothおよび低エネルギーは、エネルギー効率とスマートフォンとの汎用ペアリングにより2025年に35.02%のシェアを維持しました。しかし、セルラーリンクはWi-Fi依存を回避し、ブロードバンドが制約された地域で浮き彫りになったギャップに対処するため、最速のCAGR 16.21%を記録するでしょう。セルラーモジュールに関連するテレモニタリングシステム市場規模は、モバイルオペレーターによるデータ専用サブスクリプションの有利な価格設定からも恩恵を受けています。

5Gプライベートネットワークの登場により、中国のスタンドアロン展開で実証されているように、イメージングや遠隔介入に不可欠なほぼ瞬時の転送が可能になります。Wi-Fi、セルラー、LP-WANを組み合わせたメッシュ戦略は、ベンダーが農村ケアソリューションに冗長性を組み込むにつれて支持を集めています。

アプリケーション/疾患別:糖尿病管理が成長を加速

心血管モニタリングは引き続き優位を保ち、2025年のテレモニタリングシステム市場規模の24.10%を占め、AIベースのECG分析が脳卒中リスクを45%低減するというエビデンスに支えられています。糖尿病管理は、投与量をパーソナライズする自動インスリン投与エコシステムによって推進され、CAGR 15.88%で拡大しています。

呼吸ケアのテレモニタリングは、AI対応スパイロメトリーと吸入器アドヒアランスセンサーによって勢いを増しており、高血圧プラットフォームはスマートウォッチの血圧カフと統合し、患者の自己管理を変革しています。慢性腎臓病、腫瘍学的サバイバーシップ、術後モニタリングへの意識の高まりは、収益の多様化を目指すベンダーに隣接市場を開くでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー設定別:在宅ケアが医療提供を変革

病院および専門クリニックは、RPMを確立されたプロトコルと電子記録に組み込むことで2025年のテレモニタリングシステム市場シェアの42.66%を維持しました。しかし、在宅ケア設定はCAGR 15.42%を記録しており、患者の快適さへの嗜好とCMS急性期病院在宅ケア免除のコスト削減効果を反映しています。テレモニタリングシステム業界と在宅医療機関との提携は、価値ベースの契約が再入院回避を報酬とするにつれて加速しています。

長期ケア施設は転倒検知ウェアラブルとスマートベッドを採用してスタッフの能力を拡張し、一方で外来手術センターは退院後の合併症を防ぐために短期RPMバンドルを使用しています。トロントグレースプログラムは拡張性を示しており、16,000人のクライアントを監督しながら30,000人への拡大を目指しており、遠隔モニタリングが州規模で実行可能であることを証明しています。

地域分析

北米は、償還制度のリーダーシップと成熟したプロバイダーネットワークを背景に、2025年のテレモニタリングシステム市場シェアの39.41%を占めました。CMSのデータによると、2020年以降31,000人の患者が在宅病院を通じて治療を受け、死亡率と医療費が低下しており、遠隔ケアに対する支払者の信頼を強化しています。マス・ジェネラル・ブリガムの70床の能力は、大規模システムがテレモニタリングを活用して入院ベッドをより高度な症例のために解放する方法を示しています。PhilipsとトップヘルスシステムとのエンタープライズディールはAI対応ダッシュボードの全国展開に結びついています。

アジア太平洋地域は積極的なデジタルヘルス政策に支えられ、2031年までにCAGR 14.29%で最も急成長している地域です。日本の7.29%の市場拡大は、人口動態的圧力がいかに技術採用を触媒するかを示しており、中国の5Gプライベートネットワークは常時接続モニタリングのためのインフラ準備を生み出しています。書誌計量分析によると、中国はパンデミック後に遠隔医療の出版物で10位から6位に躍進しており、イノベーション投資の増大を反映しています。

欧州はWHO地域デジタルヘルス行動計画に支えられた着実な成長を示しており、ノルウェーのAI支援遠隔放射線診断プログラムが国境を越えたデータ共有のベンチマークを設定しています。しかし、償還の断片化が展開速度を遅らせています。今後の欧州健康データスペースとHTA規制は評価基準の調和を目指しており、これにより上市タイムラインが短縮される可能性があります。

その他の地域では、中東、アフリカ、南米は初期段階にありますが有望です。アラブ首長国連邦とブラジルのパイロットプログラムは、規制上のガードレールとブロードバンドの整備が進めば実現可能性を示しています。

規制環境

遠隔モニタリングシステムは、医療機器の監督と医療保険償還の間に位置する。米国では、規制の基盤はFDAの医療機器分類および認可であり、導入は遠隔患者モニタリング(RPM)に対するメディケア・メディケイドサービスセンター(CMS)の支払い規則にも依存する。CMSは2026年1月1日発効のCY2026医師診療報酬スケジュール政策を実施し、コーディングと文書化の経路が医療提供者の導入とベンダーの市場展開モデルをどのように形作るかを強化した。2026年1月のFDAの措置により、一部のウェアラブル・センサーベースの一般的なウェルネス製品に対する執行裁量が拡大され、また2026年初頭のTEMPO(Technology-Enabled Meaningful Patient Outcomes)パイロット受付活動と合わせて、ウェルネスと医療の境界近くに位置するデジタルヘルス機器に対する活発な政策環境が示されている。

欧州では、規制遵守はEU医療機器規則(MDR 2017/745)によって導かれる。多くの遠隔モニタリング機器はクラスIIa/IIbの要件に適合し、臨床的証拠、市販後調査、および経済的事業者の義務に関する要求を満たさなければならない。2026年の注目すべき運用上の節目は、2026年5月28日に開始された欧州委員会の指令であり、EU市場に医療機器を投入する経済的事業者に対して4つの機能的EUDAMEDモジュールの使用を義務付けるもので、多国籍の遠隔モニタリング製品ポートフォリオにおける規制データの準備状況とUDI関連のワークフローの重要性を高めている。2026年の文脈で言及されているMDR関連の証明書延長メカニズムは、短期的な取り下げリスクを軽減するが、適時の再認証、および品質管理とサイバーセキュリティ管理の必要性を排除するものではない。

バリューチェーン分析

遠隔モニタリングシステムのバリューチェーンは、センサーおよび電子部品の投入(バイオセンサー、ASIC、バッテリー、基板)から、機器OEMの設計・製造、そして接続機能の実現(Bluetooth/BLE、セルラー/NB-IoTモジュール、通信事業者サービス)に至る。その後、ソフトウェアが生理学的データを取り込み、正規化し、臨床医のダッシュボードに提示する。専門的なバイオセンサーおよびMEMS供給への上流依存や、地域的に集中した電子機器製造は、ウェアラブルおよび在宅モニタリング機器のリードタイムの変動を招く可能性がある。この動向により、OEMは複数調達とより厳格な部品認定の採用を促されている。市場が単一指標のツールから統合プラットフォームへ移行するにつれ、相互運用性とサイバーセキュリティの保証が、製品開発と医療提供者の調達との間の関門的なステップとなっており、これは遠隔医療および遠隔患者モニタリング環境の保護に関するNIST NCCoEの取り組みなど、セキュリティ重視のガイダンスと一致している。

下流では、流通と商業化は、医療システムの調達(米国におけるGPO主導の契約を含む)、欧州における公開入札や地域医療当局、そして機器の物流をオンボーディングやアドヒアランス支援と組み合わせる在宅ホスピタルおよび在宅ケアチャネルの拡大によって形成される。医療提供者側の購入者は、EHRワークフローと統合し、生データから生じる臨床医の負担を軽減するサービスを提供できるベンダーを次第に好むようになっており、これによりチェーン内での導入パートナーや臨床スタッフ・モニタリングサービスの役割が高まっている。これはまた、医療システムが機器の取得を遠隔解釈や運用サービスから分離するという分業化の傾向を支えており、機器メーカー、プラットフォームベンダー、サービス運営者にとってより明確な競争領域を生み出している。

競合環境

テレモニタリングシステム市場は中程度の集中度を示しています。Philipsは、エンドツーエンドのエコシステムを提供するためにsmartQareなどの買収と深いイメージングの遺産を組み合わせています。Abbottのポートフォリオは心臓モニターとCGMにまたがり、アルゴリズムのパフォーマンスを強化するクロスセリングとデータプーリングを可能にしています。Boston ScientificはHeartLogicとBluetooth対応植込み型デバイスでクラウド分析にデータを提供することで差別化しています。

Teladoc Healthなどのプラットフォームプレーヤーは、慢性疾患プログラムを拡大するためにCatapult HealthとUpLiftを買収するなど、無機的成長を追求しています。GE HealthCareはAIラボと腫瘍学中心のRPMに投資しており、モダリティ販売からサブスクリプション分析へのシフトを示しています。ニッチなスタートアップはワークフローソフトウェアと農村接続に注力し、大手企業への技術ライセンス供与を目指しています。

競争上の成功は今や、ハードウェアイノベーションだけでなく、規制の巧みさ、支払者との関与、データサイエンスの卓越性にかかっています。臨床的に検証されたアルゴリズム、幅広いデバイスポートフォリオ、統合APIを持つベンダーが価格決定力を維持するでしょう。

テレモニタリングシステム業界リーダー

Abbott Laboratories

Koninklijke Philips NV

GE Healthcare

Medtronics plc

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模な在宅ホスピタルおよび在宅ケアプログラムは、機器、ワークフローソフトウェア、そして地域規模での物流を組み合わせたエンタープライズ級の遠隔モニタリング導入のための余白を生み出している。2026年5月、PhilipsはCuvivaおよびVingmedと共に、年間最大15,000人の患者をカバーするよう設計された在宅ホスピタル技術でストックホルム地域を支援するために選定された。これは、公的医療システムが遠隔モニタリングを試験的な取り組みではなく、医療提供の標準的な層として正式化していることを示している。同様の規模の兆候は、呼吸器および慢性疾患ケアの経路にも見られ、遠隔モニタリングが複数年にわたるサービス契約で規定されるようになり、多パラメータモニタリング、エスカレーションワークフロー、統合分析への対応可能な需要を拡大している。

保険償還および調達の仕組みも、特に短期間のモニタリングエピソードや公共部門の購入に関して、製品とサービスの構成を広げている。2026年7月、CMSは2026年医師診療報酬スケジュールの変更を提案し、2日から15日間のデータ収集にわたる遠隔生理学的モニタリングおよび遠隔治療モニタリングの新しいコードを導入した。これにより、フルマンス(月単位)のモニタリングパターンに従わない臨床シナリオに支払いを整合させている。需要側では、公共調達も活発であり、2026年2月には米国退役軍人保健局が遠隔患者モニタリングによる在宅遠隔医療を支援する周辺機器の配送注文を出した。これらの兆候は、柔軟な期間のプログラムをパッケージ化し、安全な相互運用性を実証し、ハードウェア供給、プラットフォーム統合、ライフサイクルサービスにまたがるコンソーシアム型の導入を支援できるベンダーにとっての機会を示している。

最近の業界動向

- 2026年6月:MiniMedはAbbottとの契約を拡大し、MiniMedのスマート投与システムと連携するよう設計された統合デュアルグルコース・ケトンセンサーの商業化を進めた。この取り組みは、センシングと自動インスリン投与ワークフロー間の相互運用性を強化し、在宅環境でのより継続的かつアルゴリズム主導のモニタリングを支援する。

- 2025年2月:Teladoc Healthは、在宅検査を拡大し慢性疾患プログラムへの登録を改善するため、6,500万米ドルでCatapult Healthを買収した。この取引は、スクリーニング、リスク特定、継続的な仮想ケア経路を組み合わせることで、遠隔モニタリングエンゲージメントに向けたTeladocのファネルを強化する。

- 2024年8月:AbbottはMedtronicとグローバルパートナーシップを結び、Abbottの持続血糖モニタリングシステムをMedtronicのインスリン投与機器と接続した。このエコシステムの連携は、機器とプラットフォームのより緊密な統合を支援し、継続的なデータフィードに依存するバンドル型慢性疾患管理オファリングを加速させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、遠隔モニタリングシステム市場は、患者の健康測定値を取得し、通常は機器と組み合わせた安全なソフトウェアプラットフォームを通じて、追跡や介入のために臨床チームに送信する接続型医療モニタリングソリューションを対象とする。

対象範囲の除外:本調査の規模算定には、遠隔相談のみの一般サービス、消費者向けフィットネスウェアラブル、および臨床モニタリングデータを送信しない基本的な緊急通報ボタンは含まれない。

セグメンテーション概要

- 製品タイプ別

- COPDテレモニタリングシステム

- 血糖値テレモニタリングシステム

- 心臓テレモニタリングシステム

- 血圧テレモニタリングシステム

- マルチパラメータ/その他のシステム

- コンポーネント別

- デバイス

- ソフトウェアプラットフォーム

- サービス

- 接続技術別

- Bluetooth/低エネルギー

- セルラー/NB-IoT

- Wi-Fi/無線LAN

- 有線

- アプリケーション/疾患別

- 心血管疾患

- 糖尿病

- 呼吸器疾患(例:COPD、喘息)

- その他の慢性疾患および急性疾患

- エンドユーザー設定別

- 病院および専門クリニック

- 在宅ケア設定

- 長期ケア施設

- 外来手術センターおよび外来センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、遠隔モニタリングが使用されるケア環境をマッピングし、単一のデータソースでは直接観察しにくい前提を固定するために使用された。公的な医療統計とデジタルヘルス導入指標を確認し、その後、遠隔モニタリングが実際にどのようにコード化され保険償還されるかと照合した。

規模算定の入力については、メディケア・メディケイドサービスセンター(CMS)、米国FDAの機器データベース、世界保健機関、OECDの医療統計、および遠隔モニタリングの転帰と利用パターンについて議論する査読済み臨床・医療経済学ジャーナルなどの情報源を利用した。また、企業の年次報告書、投資家向け説明資料、信頼できる報道、および企業財務やパテントデータベースの選択的な有料サブスクリプションを利用して、製品動向と価格動向を追跡した。参照されたデスクリサーチの情報源は例示的であり網羅的ではなく、データ収集、検証、明確化のために他の多くの公開文書が使用された。

一次インタビューおよび調査

一次データは、主要地域における病院・在宅ケアの関係者、臨床運営チーム、機器・ソフトウェアの流通パートナー、そして保険償還や支払者側の専門家とのインタビューおよび調査を通じて収集された。これらの議論は、通常の調達においてシステムとして何が購入されるか、価格がどのように構成されているか(機器、ソフトウェア、サービスのバンドル)、そしてどこで導入が加速または減速しているかを確認するのに役立った。得られた洞察は、モデルの前提を調整し、デスク指標が曖昧な場合のデータギャップを埋めるために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:22% | APAC:42% |

| ミドルティア:51% | 機能・部門リーダー:21% | EMEA:35% |

| 中小プレーヤー:22% | マネージャー:57% | アメリカ:23% |

市場規模算定と予測

市場は、遠隔モニタリング需要プールをケア環境の活動と対象患者コホートから再構築し、その後遠隔モニタリングの導入率と一般的なシステムのアタッチ率でフィルタリングするトップダウン方式を用いて構築した。遠隔モニタリングは機器とソフトウェアの組み合わせとして購入されるため、モデルは一般的なバンドル構成と契約条件を反映した混合平均販売価格(ASP)を用いて収益に変換された。

モデルを現実的なものに保つために使用された主要な入力には、慢性疾患の罹患率の兆候、在宅ホスピタルおよび急性期後モニタリングプログラムの活動、遠隔モニタリングの保険償還適格性とコーディング動向、在宅モニタリングのための接続準備状況、機器およびプラットフォームライセンスの更新・入替サイクルが含まれる。合計を裏付けるため、利用可能な場合のサプライヤー収益開示、単位量に関するチャネルフィードバック、および一部の成熟市場でのASP×量のサンプルチェックを用いた選択的なボトムアップ近似も実施した。証拠が不完全な場合は、保守的な範囲を使用し、後に一次データからのフィードバックを通じて範囲を狭めた。

予測にあたっては、政策変更、臨床スタッフの制約、支払者の適用範囲が導入を急速にいずれの方向にも変化させうるため、シナリオ分析を用いた。量の成長とASPの変動に関する前提は業界関係者と合意した上で、地域とケア環境ごとに一貫して適用され、将来展望を作成した。

データ検証と更新サイクル

検証は、暗示される機器量が既知のケア環境の能力と一致するか、モニタリング対象患者一人当たりの収益が現実的な保険償還・予算の範囲内にとどまるかを含む、独立した兆候間の三角測量を通じて行われた。異常値はフラグ付けされ、段階的に検討された。まず単位経済性と通貨換算を確認し、次にその差異が対象範囲の境界またはタイミングの問題によって説明できるかを確認した。

承認前に、モデルと前提はピアレビューを受け、数値が予想範囲を超えて変動した場合には、フォローアップの質問がインタビュー対象者への選択的な再接触を促す。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品前に最終チェックが完了される。

Mordor Intelligenceの遠隔モニタリングシステム市場推定値と他の公表推定値との比較

遠隔モニタリングシステムの公表市場規模は、システムとして数えられるものの境界と価格前提のタイミングの扱いが異なるため、しばしば一致しない。サービス料が含まれるかどうか、あるいは平均価格が米ドルに変換される年がどれであるかの小さな違いでも、総額を著しく変動させる可能性がある。

最大のギャップの要因は通常、機器とプラットフォームのバンドルの扱い方、隣接する遠隔患者モニタリングカテゴリーが含まれているかどうか、そして量が拡大するにつれてASPがどれだけ速く低下すると想定されているかから生じる。本調査では、ASPの更新と通貨換算のタイミングは、総額が確定する前に周期後半のチェックで更新され、これにより2025年の値が一貫した価格設定期間と検証パスに整合しており、これはMordor Intelligenceが適用するモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 5.14億米ドル(2025年) | |

| 業界調査発行元A | 7.26億米ドル(2025年) | この推定は、より広範な遠隔モニタリングの定義を適用しているように見え、より広範な遠隔モニタリング支出を取り込む可能性がある。また、2025年についてより高い混合ASP前提を異なる通貨タイミングで使用していると考えられ、これが報告値を押し上げている。 |

| グローバル業界発行元B | 7.20億米ドル(2025年) | この数値は、モニタリングプログラムに関するより広範なサービス群を含み、システム収益のみではないと見られる。また、2025年の価格設定は、更新された契約レベルの構成ではなく、より早い年のリスト価格に基づいている可能性があり、これが総額を膨らませる可能性がある。 |

3つの値を比較すると、その差は主に対象範囲の境界と、価格設定が単一年の米ドル数値にどのように変換されるかによって説明される。量を現実的なモニタリング導入の兆候に結び付け、その後インタビューと合理性チェックを通じてASPを検証することにより、結果として得られる2025年の市場規模は、再現・検証可能な明確なステップに沿ったものとなっている。

レポートで回答される主要な質問

テレモニタリングシステム市場の2031年までの予測値は?

市場はCAGR 13.06%で成長し、2031年までに107億4,000万米ドルに達すると予測されています。

現在テレモニタリングシステム市場をリードしている製品セグメントはどれですか?

心臓テレモニタリングシステムが2025年に30.92%の収益シェアでリードしています。

ソフトウェアプラットフォームが最も急成長しているコンポーネントである理由は何ですか?

プロバイダーは統合された分析とAI意思決定支援を必要としており、ソフトウェアをCAGR 15.05%に押し上げています。

償還制度は市場成長にどのような影響を与えますか?

CMSの拡大されたRPMおよび先進プライマリケア管理コードは複数の支払い経路を生み出し、米国での採用を加速させています。

最も急速に拡大している地理的地域はどこですか?

アジア太平洋地域は5G展開と支援的なデジタルヘルス政策に後押しされ、CAGR 14.29%で成長すると予測されています。

最終更新日: