より電動化された航空機市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

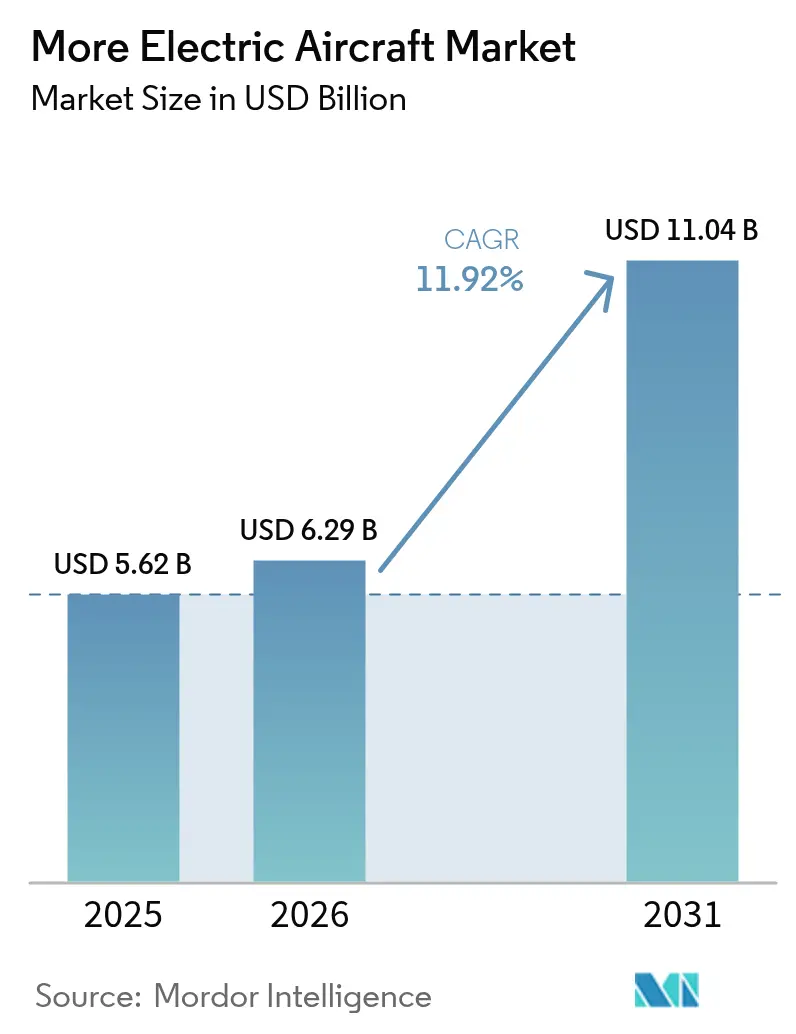

| 市場規模 (2026) | 6.29 十億米ドル |

| 市場規模 (2031) | 11.04 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるより電動化された航空機市場分析

より電動化された航空機(MEA)市場規模は2026年に62億9,000万米ドルと推定され、2025年の56億2,000万米ドルから成長し、2031年には110億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)11.92%で成長します。燃料価格の上昇、炭素削減義務、および高出力エレクトロニクスの成熟化により、航空会社と機体メーカーは油圧・空気圧サブシステムを電気アーキテクチャに置き換えるよう推進されています。エンジンが環境制御のためにブリードエアを使用しなくなることで、航空会社は最大20%の燃料消費削減を報告しており、高出力密度の発電機と固体電池が電動持続時間の延長を支援しています。B787などの固定翼プログラムはブリードレス運用を実用サービスで実証しており、eVTOL開発者も同じ論理を都市ミッションに適用しています。その結果、既存企業とスタートアップ企業は、需要に対応するためにワイドバンドギャップ半導体、熱制御材料、および高電圧認証枠の確保を競っています。

主要レポートの要点

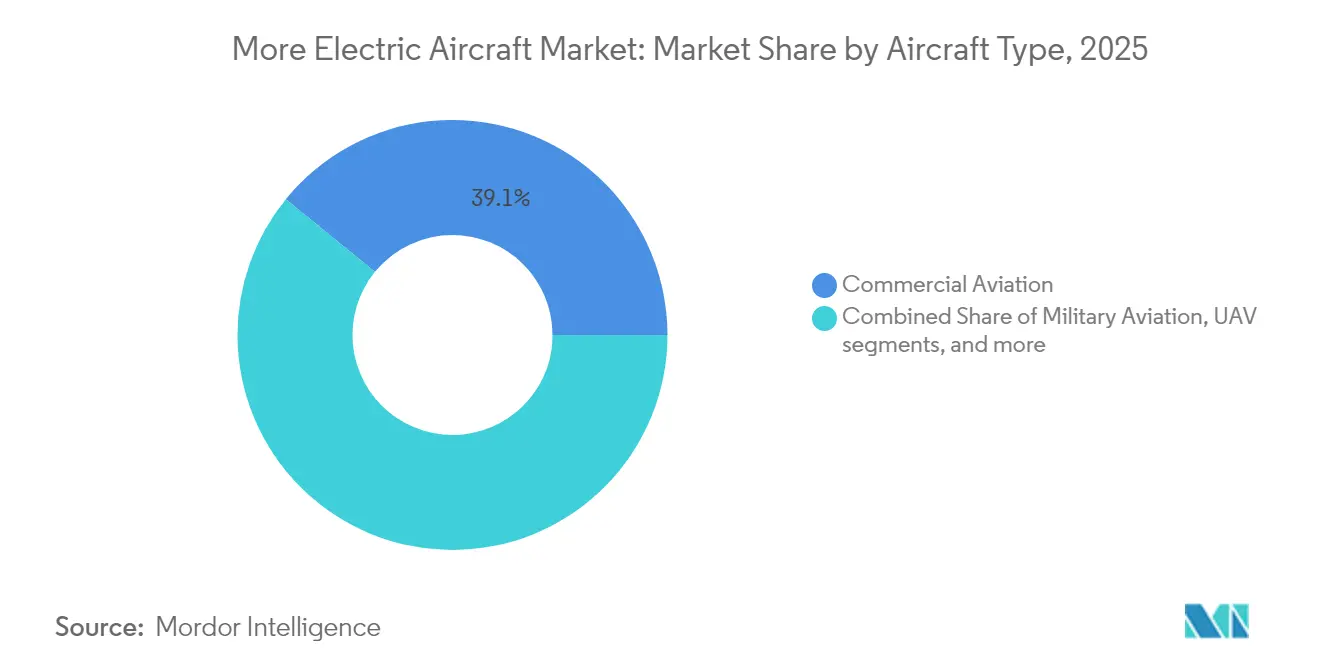

- 航空機タイプ別では、商業航空が2025年のより電動化された航空機市場シェアの39.12%を占め、一方で都市型航空モビリティおよびeVTOLプラットフォームは2031年にかけて年平均成長率(CAGR)15.38%で最も急速な拡大が見込まれます。

- プラットフォーム別では、固定翼設計が2025年のより電動化された航空機市場シェアの63.10%をリードし、回転翼および動力揚力プログラムは2031年にかけて年平均成長率(CAGR)12.18%で上回る成長を示します。

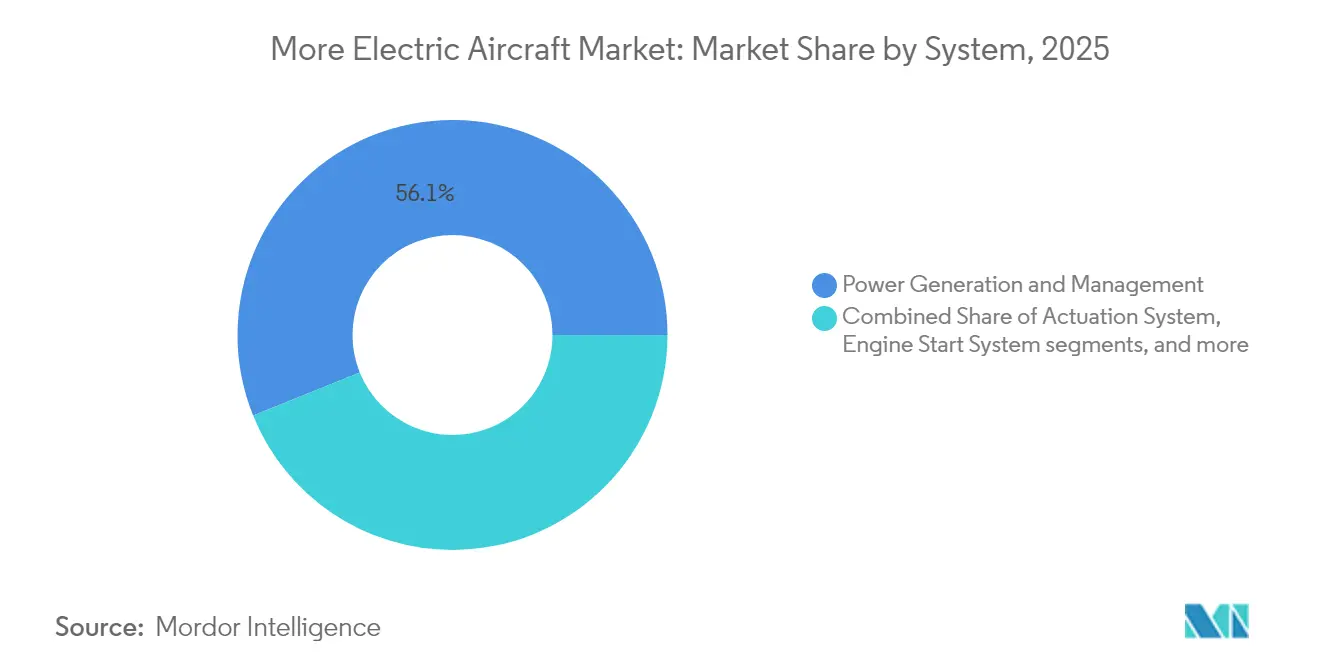

- システム別では、電力生成・管理ハードウェアが2025年のより電動化された航空機市場規模の56.10%を占め、電気機械式アクチュエーションが2031年にかけて年平均成長率(CAGR)12.14%で最も急速に成長します。

- エンドユーザー別では、OEMが2025年の価値の53.21%を支配しているものの、アフターマーケットセグメントは2031年にかけて年平均成長率(CAGR)12.31%で加速します。

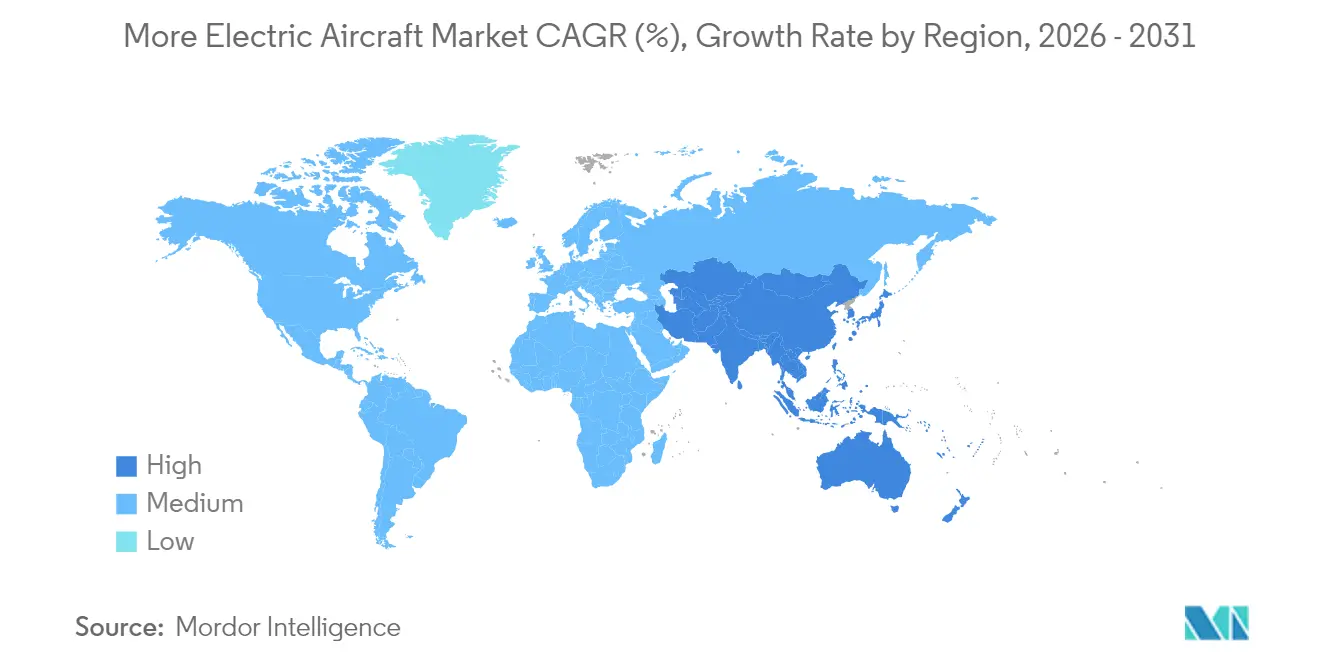

- 地域別では、北米が2025年の収益の34.96%を占め、アジア太平洋が2031年にかけて年平均成長率(CAGR)12.24%で最も高い地域成長率を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

より電動化された航空機市場のドライバー影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃料消費とCO₂削減のための電動化推進 | +3.2% | グローバル | 中期(2〜4年) |

| グローバルな排出規制の強化 | +2.8% | 北米およびEU;アジア太平洋への波及 | 短期(2年以内) |

| 高出力モーターおよびSiC/GaNエレクトロニクス | +2.1% | グローバル;北米での早期採用 | 中期(2〜4年) |

| 固体電池による電力ピーク負荷の対応 | +1.9% | アジア太平洋が中核;北米への波及 | 長期(4年以上) |

| 補助動力装置(APU)に対するESG主導の改修需要 | +1.4% | 北米およびEU | 短期(2年以内) |

| ステルス重視の電気式アクチュエーション(防衛) | +0.9% | 北米;一部のEU市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

燃料消費とCO₂削減のための電動化推進

燃料は航空会社の運営費の20%〜30%を占めており、キロワット級の電動パワートレインは排出削減効果に加えて経済的にも魅力的です。GE Aerospaceのクリーン(CLEEN)IIIデモンストレーションは、ブリードエア配管を除去し、ターボファンコアが最適推力設定に近い状態で運転できるようにする90 kWのスタータージェネレーターを提供します。[1]GE Aerospace、「クリーンIII電動推進デモンストレーション」、geaerospace.com Collins Aerospaceの787向けブリードレス環境制御パックは、電気サブシステムが炭素排出量を削減しながらメンテナンス計画を容易にする方法を示しています。[2]Collins Aerospace、「ブリードレス環境制御システム」、collinsaerospace.com 航空会社はこれにより、予測可能な点検間隔と液体漏れの減少を実現し、非計画的な地上待機時間を削減します。これらの財務的・コンプライアンス上の二重の恩恵が、機体タイプ全体にわたる電動化ラインフィットおよび改修プログラムへの継続的な投資を強化します。

グローバルな排出規制の強化

拘束力のある規則が自発的な誓約に取って代わりつつあります。米国連邦航空局(FAA)は2024年4月に発効した燃料効率基準を採択し、新型ジェット機の座席キロメートルあたりの最大燃料消費量を設定しました。[3]連邦航空局、「航空機燃料効率基準に関する最終規則」、faa.gov 欧州の「リフューエルEU(ReFuelEU)」義務は、航空会社に2030年までに6%、2050年までに70%の持続可能な航空燃料を補給することを義務付けており、ドロップイン燃料と電動ブーストを組み合わせたハイブリッド電動アーキテクチャを促進しています。国際民間航空機関(ICAO)のグローバルオフセット制度は検証可能な排出削減を要求しており、段階的なエンジン調整では近期のコンプライアンス期限を満たせないため、OEMは電気統合を加速させることを余儀なくされています。例えばAirbusは、規制上の制約内に収まるために2035年までにゼロエミッション商業モデルを公式に目標として掲げています。

高出力モーターおよびSiC/GaNエレクトロニクス

炭化ケイ素(SiC)および窒化ガリウム(GaN)スイッチはシリコンと比較して伝導損失を半減させ、過大な重量なしにメガワット級モーターを実現します。米国航空宇宙局(NASA)とGEのデモンストレーターは、1 MWの電気機械とSiCドライブを組み合わせ、単通路機体での巡航燃料消費20%削減を示しています。800 V〜1,000 Vでのデバイス動作はケーブル重量を削減しながら高いジャンクション温度に耐え、狭いナセルベイでは重要な特性です。自動車分野での採用は成熟しているものの、ウェーハ生産量は成熟しており、航空宇宙グレードのロットは依然として限られているため、戦略的な供給契約が競争上の差別化要因となっています。そのため、Collins Aerospaceはイリノイ州ロックフォードに専用の電力エレクトロニクス研究所を開設し、チップを社内設計して量産需要に先立ち生産能力を確保しています。

固体電池による電力ピーク負荷の対応

固体電池の化学組成は重量エネルギー密度を500 Wh/kgを超えるレベルに引き上げ、可燃性液体電解質を除去します。CATLの凝縮型電池プロトタイプは2025年に航空試験に到達し、積み重ね可能な耐火パックで2028年までのサービス投入を目指しています。NASAの硫黄セレン電池は現行のリチウムイオン電池の1キログラムあたりのエネルギーを2倍にし、ハイブリッドバックアップなしでeVTOLの航続距離200マイルを実現する見込みです。[4]NASA、「メガワット級電動パワートレイン飛行実証」、nasa.gov 高放電レートがピーク揚力および着陸負荷をカバーし、一部のアーキテクチャでは補助動力装置(APU)を小型化します。固体電池モジュールの認証トラックは都市型航空モビリティのタイムラインと一致しており、技術と規制の準備が10年末までに収束する可能性を示唆しています。

より電動化された航空機市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電圧認証上のハードル | -2.1% | グローバル;基準が異なる | 中期(2〜4年) |

| 高密度電力モジュールの熱信頼性 | -1.8% | グローバル | 短期(2年以内) |

| 航空宇宙グレードSiCサプライチェーンの不足 | -1.5% | グローバル;アジアへの集中 | 中期(2〜4年) |

| 空港MROインフラの遅れ | -1.2% | グローバル;新興市場での採用が遅い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高電圧認証上のハードル

電動推進は日常的に1,000 V直流を超えますが、従来の規制は270 Vアーキテクチャに焦点を当てています。連邦航空局(FAA)はBETA TechnologiesのH500Aに対して新たなアーク故障および絶縁破壊モードに対処するための特別条件を発行しました。FAAと欧州航空安全機関(EASA)間の規則制定の相違がグローバルな検証を複雑にし、開発者は複数の最悪ケースシナリオに対応した設計を余儀なくされています。Boeingのb777-9は従来の電力なしでの運用に対して追加審査に直面しており、電圧範囲が拡大した際にレガシープログラムが認証遅延を経験することを強調しています。これらの不確実性は開発サイクルを長引かせ、予算を膨らませ、より電動化された航空機市場の成長率を抑制します。

高密度電力モジュールの熱信頼性

99%の効率であっても、メガワット級エレクトロニクスは制限された胴体空間にキロワット単位の廃熱を放出します。Honeywellの欧州コンソーシアムは、ハイブリッド電動単通路機が上昇中に1 MWを超える熱を放散しなければならず、ブリードエア環境制御システムの容量を超えることを発見しました。そのため、EU資金によるICOPE研究は、高高度圧力環境に適したマイクロチャネルヒートシンクと相変化材料を開発しています。熱サイクルはSiCモジュールのはんだ接合部にもストレスを与え、堅牢なパッケージングによって軽減されなければ信頼性を損なう恐れがあります。冷却アーキテクチャが成熟するまで、メーカーは電力密度とサービス寿命リスクのバランスを取り、電動化のペースを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

より電動化された航空機市場のセグメント分析

航空機タイプ別:

商業航空のリーダーシップとeVTOLの急増商業機体は2025年のより電動化された航空機市場の39.12%を占め、航空会社がメンテナンスコストを抑制するために油圧システムを分散型電気サブシステムに置き換えたことを反映しています。ライン交換可能ユニットが流体駆動ではなく固体電子式である場合、航空会社は予測可能なライフサイクルコストを強調します。一方、eVTOLカテゴリーは2031年にかけて年平均成長率(CAGR)15.38%を記録し、都市間エアタクシー運航への投資家の信頼が高まっていることを示しています。JobyとArcherによる認証マイルストーンは、コンセプトから近期サービスへの認識を転換させ、地域オペレーターからの機体注文を解放しました。軍用プログラムは主にレーダー反射断面積の低減のために電気式アクチュエーションを採用し、ビジネス航空はキャビン騒音の低減と空港排出削減のために追随しています。

このセグメントの乖離は、より電動化された航空機市場が従来の需要指標を再調整する可能性を示唆しています。JSXが2028年以降に300機以上のハイブリッド電動地域航空機を受け入れる計画は、実現可能な機体が登場した際に地域航空会社が旧型機体を飛び越える方法を示しています。加速した注文は開発リードタイムを短縮し、サプライチェーンはeVTOL創業者に半導体を優先的に割り当てることを余儀なくされます。高サイクル電池の限られたセル生産は、レガシー狭胴機の改修における制約要因となります。それでも、旧型商業機向けの改修キットは、完全な機体更新が財務的に困難な場合に支持を得ており、航空機クラス全体にわたるバランスの取れた注文構成を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:

固定翼の優位性、回転翼の勢い固定翼設計は2025年のより電動化された航空機市場規模の63.10%を占め、B787やA350などの認証済み参照プログラムが収益サービスで電気式環境制御を実証したことによります。これらの事例は、狭胴機機体への高電圧改修を承認する際に規制当局やリース会社を安心させます。同時に、回転翼および動力揚力コンセプトは年平均成長率(CAGR)12.18%で拡大しており、直接駆動電気モーターがもたらすホバリング効率の飛躍的向上に支えられています。

DARPAのXRQ-73ハイブリッド電動ドローンはローター揚力と固定翼巡航を組み合わせ、電力エレクトロニクスが垂直資産にステルス性と持続力を与える方法を示しています。Electraの短距離離陸地域デモンストレーターはさらにその差を縮め、将来の分類が翼の形状ではなくミッションプロファイルに焦点を当てることを示唆しています。回転翼プログラムはギアボックス潤滑ラインの不在も活用し、重量とメンテナンスを削減します。このカテゴリーの境界の曖昧化は統一された認証フレームワークを促進し、非従来型レイアウトの参入を円滑にし、より電動化された航空機市場内のプラットフォームの多様性を維持する可能性があります。

システム別:

電力生成がリード、アクチュエーションが加速電力生成・管理ユニットは2025年収益の56.10%を占め、二次サブシステムが移行する前に安定した高電圧バスを必要とする航空会社のニーズを反映しています。モジュール式スタータージェネレーターはゲートからゲートまでの電力供給を可能にし、スマートコンバーターは周波数を安定させ故障の連鎖を軽減します。統合ラックは配線経路を簡素化し、電圧が1 kVに近づく際に重要な特性である電磁干渉を低減します。

アクチュエーションハードウェアは2031年にかけて年平均成長率(CAGR)12.14%で最も急速に進歩しており、動的な機動中に油圧を上回る精密サーボ制御への需要に牽引されています。Saabの飛行認定済み電気機械式アクチュエーターは、より高い位置精度と漏れのない動作を実証し、航空機の定時運航信頼性を向上させます。熱管理要素はメガワット規模でコンパクトなポンプと液冷プレートが必須となるにつれ、同様に重要性を増しています。かつて空気圧式だったエンジン始動コンバーターは完全電動化され、地上カートなしの自律的なプッシュバックを可能にし、折り返し時間を短縮します。これらのトレンドはサプライヤーの階層を再編成し、半導体ファウンドリーと熱専門企業がレガシー推進プライムと並んで台頭しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

OEMの支配、アフターマーケットの上昇余地OEMは設計権限と直接ラインフィット販売により、2025年の価値シェアの53.21%を維持しました。彼らは製造段階で統合フライバイワイヤと電気式ブリードレスパックを組み込み、プレミアムマージンを獲得します。対照的に、アフターマーケット収益は電気サブシステムが新たな診断ツールと修理能力を必要とするため、2031年にかけて年率12.31%で成長します。高頻度の電力品質データを取り込む予知保全ポータルが航空会社向けのサブスクリプション製品となります。

Airbusは、電気専用モニタリングを中核的な柱として、より広いサービスプールが2043年までに2,900億米ドルに達すると予測しています。Collins Aerospaceはすでにアーク閃光安全性と高エネルギー電池取り扱いに関するMRO技術者のトレーニングを実施しており、30年間の航空機寿命にわたって納品後サポートが機器マージンを上回ると見込んでいます。独立した修理ステーションは競争するために絶縁工具と電池保管バンカーに投資していますが、資本要件が参入障壁として機能し、OEMのレバレッジを強化しています。このシフトは、生涯サービス提案における能力が今や取得価格と並んで航空機選定に影響を与える理由を強調しています。

地域分析

北米のより電動化された航空機市場

北米は2025年の支出の34.96%を占め、防衛予算がメガワット級デモンストレーターを支援し、FAAが電動推進システムの認証に向けた早期の道筋を提供した。米国のTier-1確立サプライヤーが、研究所、試験装置、および人材パイプラインを集約した成熟したエコシステムを支えている。NASAの電動パワートレイン飛行実証プログラムは、GEとBoeingのエンジニアを組み合わせ、2027年までに地域型プラットフォームでハイブリッド推進システムの飛行試験を実施し、地域の勢いを強化している。

欧州のより電動化された航空機市場

欧州はクリーン・アビエーション助成金および空港脱炭素化政策に支えられ、額ベースで第2位にランクされている。GOLIATおよびEcoPulseなどのEUプロジェクトは、液体水素の取り扱い、超電導ケーブル、およびハイブリッド電動飛行試験に公的資金を投入している。EASAとFAAの調和により、eVTOLの大西洋横断バリデーションが加速し、二重登録オペレーターの市場投入までの期間が短縮されている。しかしながら、欧州のサプライヤーは半導体調達における通貨インフレに直面しており、ウェハー割り当てを確保するためにアジアのファウンドリーとの合弁事業を推進している。

アジア太平洋のより電動化された航空機市場

アジア太平洋は12.24%のCAGRで最高の成長率を記録している。中国の民用航空局は、eVTOLの物流および旅客シャトル向けに専用の低高度回廊を指定し、商業展開のタイムラインを短縮している。国家計画では2030年までに1兆元規模の一般航空産業を構築することを目指し、補助金と規制の確実性を注入して外国のTier-2サプライヤーを誘致している。日本と韓国は、万博型イベントに向けた都市型デモンストレーター飛行に注力し、より広範な認証取得前のショーケーを提供している。しかし、空港の整備は遅れている。インドはUDAN接続スキームの下、短距離路線向けの電動地域ターボプロップ機を検討している。同地域の多様な市場参入は、バッテリー、モーター、およびアビオニクスベンダーへの持続的な受注残として結実し、アジア太平洋がより電動化された航空機市場における主要な数量ドライバーであり続けることを確実にしている。

規制環境

より電動化された機体・ハイブリッド電動推進の認証は、特に従来の270Vシステムを超えるアーキテクチャへの移行が進む中で、完全な処方的規則ではなく性能ベースの認証経路に依然として依存している。米国では、FAAが新型電気エンジンに対して14 CFR 21.16に基づく推進系特別条件を発行しており、これにはZeroAviaのZA601電気エンジン向けの2026年3月付最終特別条件No. 33-031-SC、およびSafran ENGINeUS100B1・US100B2モデルを対象に含めるための特別条件No. 33-23-01-SCの2026年1月付改正が含まれる。欧州では、EASAが電気・ハイブリッド推進システム(EHPS)に関する特別条件SC E-19を維持しており、有人・無人機双方の電気・ハイブリッド用途向けの専用認証基準としている。

環境・騒音規制も世界的に厳格化しており、これが発電、配電、熱管理の設計選択に影響を与えている。2026年3月、ICAO理事会は新型機設計向けのCO2および騒音技術基準の更新版を採択し、発効日を2026年8月3日、適用日を2027年1月1日とし、大型旅客機のCO2規制強化率を10%とした。これらの枠組みが相まって、検証済みの高電圧安全機能(アーク故障検知、絶縁協調)、および統合型電力発電・配電システムの認証対応証拠パッケージの重要性が高まっている。

バリューチェーン分析

MEAのバリューチェーンは、機体メーカー、推進・システムインテグレーター、専門電気技術プロバイダー間の緊密な共同開発に依存しており、公的プログラムが技術成熟度と認証のリスク低減にますます活用されている。上流の投入財には、航空機グレードのSiC/GaNデバイス、高電圧コネクタ・配線、電気機械用の電磁鋼板・磁石材料、コールドプレートや熱交換器、相変化素子などの熱材料が含まれる。中流では、Tier-1サプライヤーが発電機、コンバーター、配電、電気機械式アクチュエーションを認証済みLRUおよび統合ラックに統合し、段階的な実証を通じて検証する。例えば、Collins Aerospaceは2026年3月にClean Aviation資金によるHECATEプロジェクトを完了し、ハイブリッド電動発電・配電技術についてTRL5を達成したと報告した。

下流では、OEMのライン装備およびレトロフィット販路が、新造機の電気アーキテクチャとアクチュエーション、環境制御システム(ECS)、電力変換などのサブシステムのアップグレードとの間で需要を分担しており、MRO能力と高電圧取扱いが制約要因となっている。産業化と生産能力配置がチェーン戦略の一部となりつつある。GE AerospaceはNASAのEPFDプロジェクトの下、2026年6月にメガワット級ハイブリッド電動推進システムの地上試験を完了し、実験室検証から統合試験資産への道筋を示した。産業基盤面では、Collins Aerospaceが次世代ナローボディ機向けの電動スラストリバーサーアクチュエーション(elecTRAS)を推進するウォルバーハンプトンのエンジニアリングセンターを強調した。一方、機体メーカーの推進ロードマップも構造的パートナーシップに向かっており、AirbusとMTU Aero Enginesは2026年7月、商用機向け完全電動水素燃料電池エンジンをめぐる合弁会社設立の意向を発表した。

競争環境

より電動化された航空機市場は中程度に集中しています。Collins Aerospace、Honeywell、Safran、GE Aerospace、Rolls-Royceなどのレガシープライムは、新規参入者が迅速に複製できないプログラム管理能力と深い認証経験を持っています。5社すべてが2024年から2025年にかけて専用の電力エレクトロニクス試験ホールに投資しており、タービン専業ポートフォリオから完全電動化推進スタックへの戦略的転換を示しています。

買収は技術ギャップを埋めるための優先ルートであり続けています。Honeywellは飛行制御ラインを補完するために電池管理ソフトウェアのスタートアップを買収しました。SafranはePropelledのモーター知的財産を吸収し、ステーター製造をヴィルールバンヌ施設に統合しました。GE AerospaceはmagniXと提携し、GEの積層造形技術を活用してステータープロトタイプを迅速化しながら、通勤者用航空機向けのメガワット発電機を共同開発しています。このような動きは、電力エレクトロニクス、熱ループ、および認証データパッケージという重要経路項目に対する垂直統合を強化し、より広いエコシステムに参加しない限りコンポーネント専業企業を脆弱な立場に置きます。

スタートアップ企業は機動性とニッチな焦点によって差別化しています。Wright Electricは老朽化した狭胴機を置き換えるために186席の短距離ミッションを重視し、Ampaire は現行の地域航空機のハイブリッド改修に集中して現行機体を活用しています。Joby AviationのJAS4-1に対するFAAの特別条件は先行者優位と潜在的なライセンス収益を確立し、後発参入者に対する規制上の障壁を設けています。ワイドバンドギャップチップと先進電池が2030年までにコモディティ化に向かうにつれ、持続可能な競争優位は単一コンポーネントの優位性よりも、システム・オブ・システムズのパフォーマンスを最適化する統合スキルとデジタルツインに依存する可能性が高いです。

より電動化された航空機産業のリーダー

Airbus SE

The Boeing Company

Safran SA

Honeywell International Inc.

RTX Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたより電動化された航空機市場の企業

- Airbus SE

- The Boeing Company

- Collins Aerospace (RTX Corporation)

- Safran SA

- Honeywell International Inc.

- General Electric Company

- Rolls-Royce plc

- BAE Systems plc

- Parker-Hannifin Corporation

- Moog Inc.

- Eaton Corporation plc

- Thales Group

- Liebherr Group

- Crane Co.

- Diehl Aviation GmbH

- GKN Aerospace (Melrose plc)

- magniX USA, Inc.

- Ampaire Inc.

- Wright Electric Inc.

市場機会と将来展望

複数のプログラムが技術成熟から反復可能な製造へ移行するにつれ、認証整合的な電気系構成要素(電力配電、変換、配線ハーネス)の産業化に短期的な機会が生まれつつある。これは、TRL実証からスケールアップへの取り組みへの移行に表れており、Collins AerospaceがClean Aviation Joint UndertakingのHECATEワークをTRL5で完了(2026年3月)したこと、およびAirbusが2027年までにTRL5達成を目標とするLEIA非推進エネルギーアーキテクチャワークを定義したことが含まれる。サプライヤーにとって、これらの取り組みは、固定翼リージョナルハイブリッド機、パワードリフトプログラム、次世代シングルアイル機構想など複数プラットフォームで再利用可能な高電圧配電アーキテクチャ、故障保護、熱ソリューションへの需要を押し上げる。

製造拠点の拡大と的を絞った公的資金供与も、新規参入者やTier-2専門企業が拡大するエコシステムに参加する余地を生んでいる。Joby Aviationによるオハイオ州デイトンの70万平方フィート製造施設の取得(2026年1月)、およびVAE RIDIONによるオーバーファッフェンホーフェン空港での電動推進製造・試験拠点の開設(2026年3月)は、電動機分野でのより高い生産率に先んじて生産能力が配置されつつあることを示している。サプライヤー側では、Safran Electrical and PowerがENGINeUSモーター生産の自動化に向け2026年5月にEUイノベーション基金から1,470万ユーロの助成を受け、2026年7月にはメキシコ・チワワに10,600平方メートルの電気配線工場を開設し、配線とモーターの産業化が実務上の隘路として対処されていることを浮き彫りにした。NASA関連の構想活動、たとえばElectraが2026年6月に発表したAACESの下での100人以上乗客向けターボ電動旅客機構想と並行して、近い将来の収益がリージョナル・訓練・eVTOLアーキテクチャに集中する中でも、メガワット級発電・配電・アクチュエーションサプライヤー向けのより長期のパイプラインは活発なままである。

より電動化された航空機市場における最近の業界動向

- 2026年6月:Electraが、NASAの「環境持続可能性のための先進航空機コンセプト(AACES)2050」プログラムの下で、100人以上乗客用旅客機向けターボ電動航空機の概念設計を発表した。この構想は、メガワット級の発電、変換、配電コンポーネントに対するより高出力の輸送クラス需要シグナルを打ち出し、eVTOLクラスの出力水準を超えるサプライヤー投資の根拠を後押しする。

- 2026年3月:RTX傘下のCollins Aerospaceは、Clean Aviation Joint UndertakingのHECATEプロジェクト完了を発表し、500kWハイブリッド電動システムで検証されたハイブリッド電動発電・配電技術について技術成熟度レベル5(TRL5)を達成したと報告した。この節目は、高電圧配電アーキテクチャに関する認証関連の証拠を前進させ、EU資金による実証からOEM統合およびアフターマーケット支援ツールチェーンへの道筋を加速させる。

- 2024年12月:Airbusは、EcoPulseの飛行試験活動が、より持続可能な航空に向けた広範な取り組みの一環として、分散型ハイブリッド電動推進実証機の検証に役立ったと述べた。EcoPulseのような実証成果は、電力管理や熱制約を含む電動推進統合におけるリスク低減を支援し、サプライヤーや規制当局がより電動化されたアーキテクチャに関するガイダンスを成熟させる際に使用するデータを提供する。

より電動化された航空機市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査方法において、より電動化された航空機市場は、固定翼機および回転翼機のプラットフォーム全体にわたり、油圧・空気圧機能を電力に置き換えるまたは低減する機体レベルの電気アーキテクチャおよび機上システムの価値を対象とする。

対象外範囲:純粋な機体構造、従来型の燃料・エンジンハードウェア、および航空機システムパッケージの一部として販売されない限り、空港側の充電インフラは除外する。

セグメンテーション概要

- 航空機タイプ別

- 商業航空

- 軍用航空

- ビジネス・一般航空

- 無人航空機(UAV)

- 都市型航空モビリティ・eVTOL

- プラットフォーム別

- 固定翼

- 回転翼

- システム別

- 電力生成・管理

- 電力生成

- 電力変換

- 電力配分

- アクチュエーションシステム

- 飛行制御アクチュエーション

- 降着装置アクチュエーション

- 熱管理システム

- エンジン始動システム

- 環境制御システム

- その他

- 電力生成・管理

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、需要の文脈と、航空機上で何が「より電動化された」内容とみなされるかの技術的境界を設定するために用いられた。FAAおよびEASAの耐空性・認証関連の公開文書、ICAOおよびIATAの機隊・輸送量に関する報告、OEMおよび航空会社の各種チャネルを通じて公開された航空機プログラムのファクトシートなど、公開されており再現可能な情報源を活用した。

数値の裏付けとして、調達時期に関する政府・防衛予算文書、電気航空機部品が輸出入品目に表れる貿易・税関統計、ノーブリードアーキテクチャ、アクチュエーションの変化、熱的制約について論じる査読付き学術誌も確認した。その後、企業の開示資料、投資家向け資料、信頼できる航空宇宙専門紙を用いてプログラムの立ち上げ状況やサプライヤー構成を確認し、企業財務情報と公開ニュースをカバーする有料購読サービスにより契約獲得や納入更新情報を追跡した。これらの例は網羅的なものではなく、データ収集、検証、明確化のため、その他の公開情報源も確認した。

一次インタビューおよび調査

一次調査は、どのシステムが最初に電動化されているか、また商用・軍用・一般航空プラットフォーム全体で機体あたりの電動化内容がどのように変化しているかを確認するために用いられた。主要な生産・運用地域にわたるエンジニアリング、プログラム、サプライチェーン、アフターマーケットの各回答者と対話を行い、採用時期、標準的なシステム適合、価格推移に関する前提を実際のフィードバックに基づき調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):16% | APAC:45% |

| ミドルティア:45% | 機能・部門リーダー:38% | EMEA:34% |

| 小規模プレーヤー:19% | マネージャー:46% | 南北アメリカ:21% |

市場規模算定と予測

当社の中核モデルは、プラットフォームおよびエンドユーザー別の航空機生産・納入スケジュールを用いて対象需要プールを再構築するトップダウン方式から出発し、これを機体あたりのより電動化されたシステム内容の前提に変換する。この需要プールが設定された後、主にサンプリングされたシステムのASPに想定シップセット数量を乗じた選択的なボトムアップ近似を適用し、続いてアフターマーケットの時期に関するチャネルチェックを行うことで、合計値をストレステストし調整した。

モデルで使用される主要な入力には、発表済み航空機プログラムの生産率、レトロフィットとライン装備の比率、新規納入におけるノーブリードおよび電動アクチュエーションアーキテクチャの割合、プラットフォームクラス別の平均発電容量の変化、および電力密度上昇に伴う想定熱管理コンテンツの成長が含まれる。直接的な価格情報が一貫して入手できない場合は、インタビューの合意に基づき価格帯を構築し、生産規模に連動したインフレおよび学習曲線型の割引を用いて調整した。

予測については、認証、供給制約、防衛調達サイクルによって立ち上がり時期が変動し得るため、シナリオ分析を用いた。まず基本ケースを作成し、その後、同じ変数に対して保守的ケースと積極的ケースを適用した。最終予測は、インタビュー対象者が最も現実的と見なした納入およびレトロフィットのペースに基づいて選定された。

データ検証と更新サイクル

プラットフォーム、システム、エンドユーザーの前提が変動すると同一の航空機でも異なる形で計上され得るため、検証は複数回にわたり実施された。モデルの出力は、機隊追加、主要プログラムの節目、公表された電動化ロードマップなどの独立したシグナルと比較され、結果が想定範囲外となった場合には、専門家への追加ヒアリングにより差異を再確認した。

承認前に、数値は論理性、単位の一貫性、前年比の変動について複数段階のアナリストレビューを経る。突出した成長は、プログラムの就航開始、レトロフィットの波、あるいはASP前提の変更など、明確な要因によって説明されることが求められる。レポートは年次で更新され、重要な事象が発生した際には随時更新が行われ、その後、クライアントが最新の見解を得られるよう最終的な納品前レビューが実施される。

Mordor Intelligenceのより電動化された航空機市場規模算定と他の公表推計との比較

より電動化された航空機に関する公表推計は、各調査が異なる航空機タイプ、システム境界、時期の前提に基づいて市場の線引きを行うため、必ずしも一致しない。また、ある情報源がライン装備納入を重視する一方、別の情報源がレトロフィットおよびアフターマーケット価値をより重視する場合にも差異が生じる。

この市場において、最大の差異要因は通常、その推計が電力発電・配電ハードウェアのみを計上しているか、それともより広範なアビオニクス電子機器などの隣接項目も含んでいるか、そして航空機プログラムごとに油圧・空気圧システムからの想定移行がどれだけ積極的かという点である。もう一つの一般的な理由は更新頻度であり、納入スケジュール、認証時期、防衛発注は1年以内に変動し得るため、これが近い将来の合計値と複利的な予測経路を変化させる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 6.29億米ドル(2026年) | |

| 業界出版社A | 5.51億米ドル(2026年) | ライン装備コンテンツに偏ったより狭いコンポーネント範囲を使用し、初期年における電動アクチュエーションおよびノーブリードアーキテクチャの採用割合について、より保守的な前提を適用している。 |

| アドバイザリーグループB | 9.62億米ドル(2025年) | より広範な電気・電子航空機サブシステム群を合計に組み込み、より早い基準年を使用しており、これが前年比比較時に見出し数値を押し上げている。 |

この表は、乖離の大部分が、何がより電動化されたシステム価値として計上されるか、また電動化アーキテクチャが新規納入およびレトロフィットにどれだけ速く浸透すると想定されているかに起因していることを示している。合計を航空機納入需要とシステムレベルの内容ルールに結び付け、当該年の値を確定する前にプログラムの時期を更新することで、他の情報源が有効ではあるものの異なる範囲と時期の選択を用いている場合でも、Mordor Intelligenceによってより追跡可能な合計が算出される。

レポートで回答される主要な質問

より電動化された航空機市場の現在の価値はいくらですか?

市場は2026年に62億9,000万米ドルに達しており、2031年までに110億4,000万米ドルに上昇すると予測され、年平均成長率(CAGR)11.92%で成長します。

最も急速に成長している航空機カテゴリーはどれですか?

都市型航空モビリティおよびeVTOLプラットフォームが2031年にかけて年平均成長率(CAGR)15.38%で最も高い成長を記録しています。

航空会社が油圧に代わって電気式アクチュエーションを好む理由は何ですか?

電気式アクチュエーターはメンテナンスを削減し、液体漏れを防ぎ、予知保全ソフトウェアとシームレスに統合され、定時運航信頼性を向上させます。

現在需要をリードしている地域はどこで、最も急速に成長している地域はどこですか?

北米が2025年に収益の34.96%でリードし、アジア太平洋が年平均成長率(CAGR)12.24%で最も急速な成長を示しています。

将来の採用に最も影響を与える技術は何ですか?

ワイドバンドギャップSiC/GaN電力エレクトロニクス、500 Wh/kgを超える固体電池、およびメガワット級スタータージェネレーターが次世代電動航空機の性能エンベロープを定義します。

電動航空機のアフターマーケットはどのように進化しますか?

アフターマーケットは、航空会社が高電圧システムの整備に専門的なトレーニング、絶縁工具、およびデジタルモニタリングを必要とするため、年平均成長率(CAGR)12.31%でOEM販売を上回るペースで成長すると予測されます。

最終更新日: