貨物専用機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 9.40 十億米ドル |

| 市場規模 (2031) | 12.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

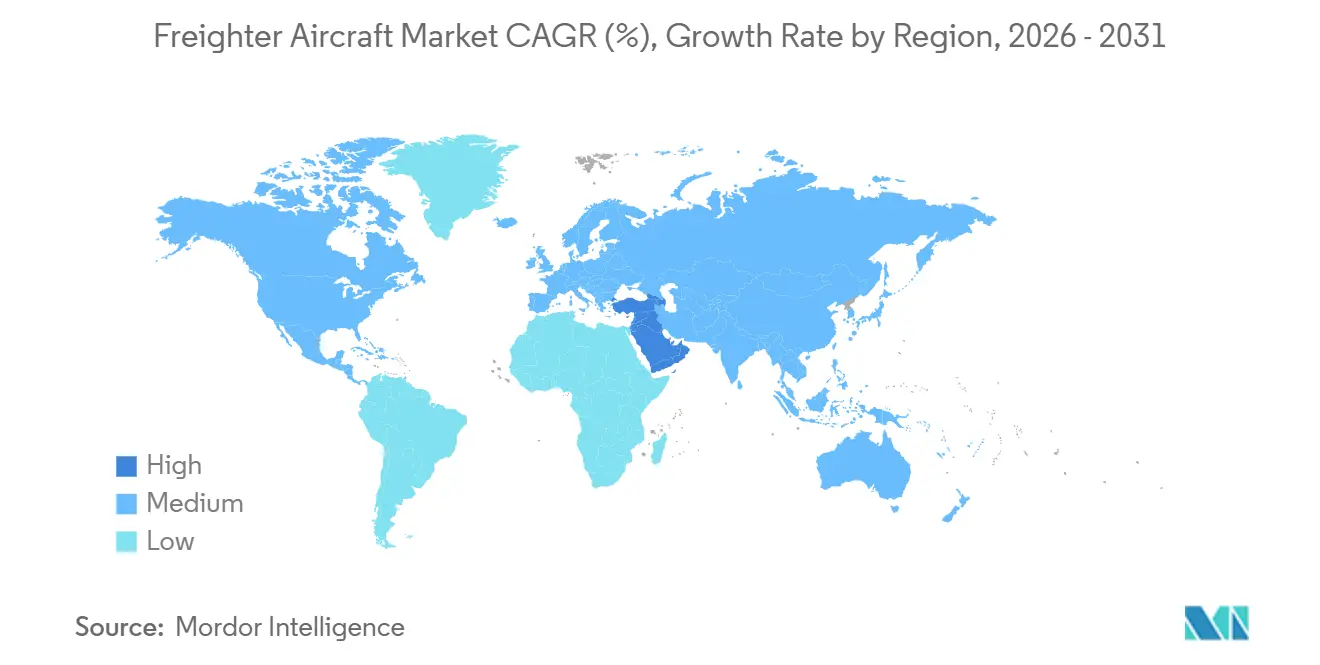

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

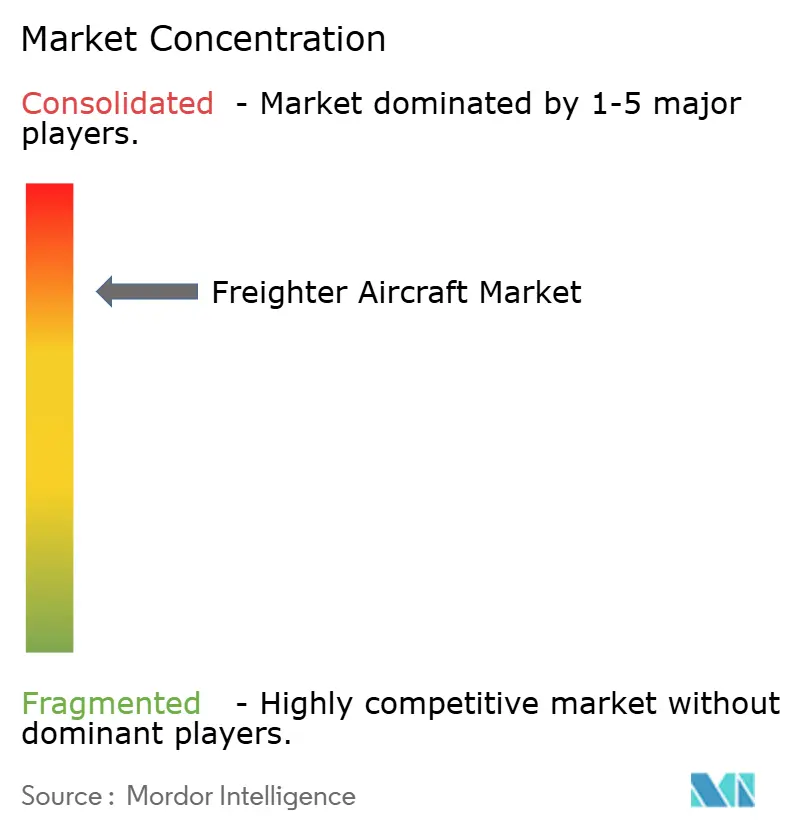

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貨物専用機市場分析

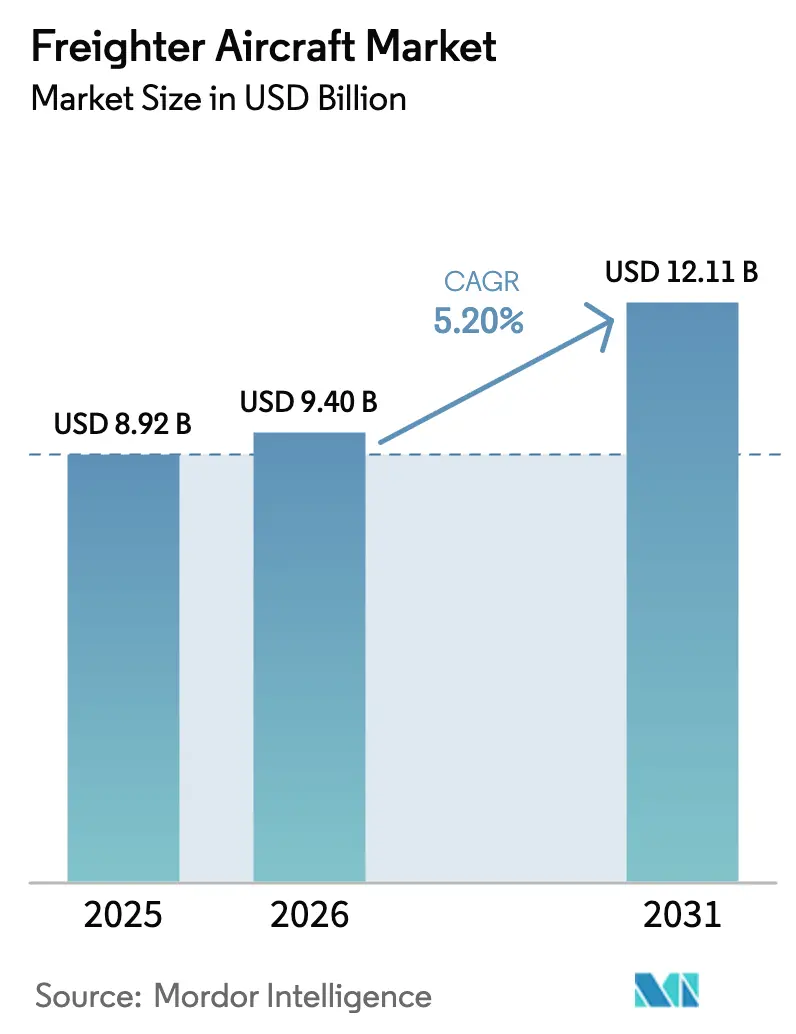

貨物専用機市場規模は、2025年の89.2億米ドルから2026年には94億米ドルへと成長し、2026年から2031年にかけてCAGR 5.20%で2031年までに121.1億米ドルに達すると予測されています。この成長軌道は、越境電子商取引の持続的な拡大、旅客機腹部貨物スペースの構造的縮小、および機材更新を加速させる規制上の圧力によって牽引されています。国際航空貨物トン数の最大3分の1を急送小包量が占めるようになり、統合業者は繁忙期のピークに先立って専用メインデッキ輸送力を確保することを余儀なくされています。また、2027年に発効する国際民間航空機関のCO₂基準と、ステージ3航空機を段階的に廃止するチャプター14騒音規制により、運航者も投資判断に影響を受けています。同時に、2026年からの欧州連合排出量取引制度への航空部門の完全組み込みにより、すべての大西洋横断セクターに炭素コストが組み込まれ、燃費効率の高い機種に向けた機材計画の経済性がさらに傾いています。これらの収束する要因が、貨物専用機市場の堅調な二桁成長見通しを支えています。

主要レポートのポイント

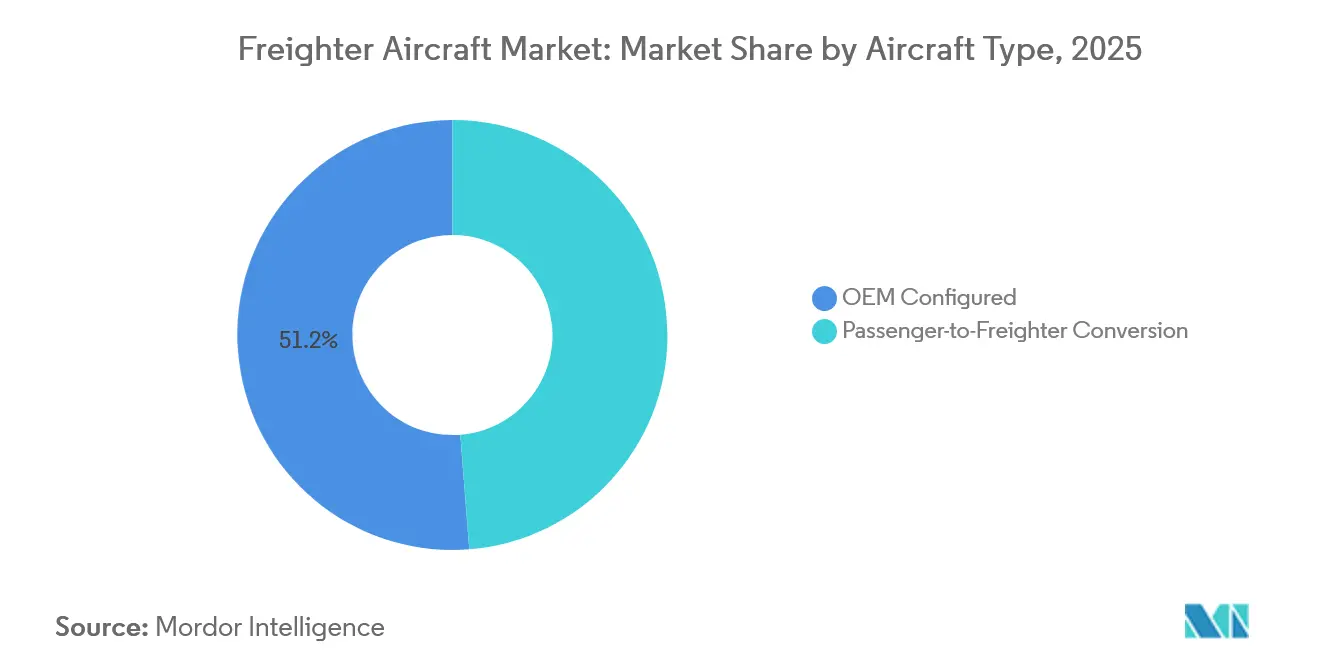

- 航空機タイプ別では、旅客機から貨物機への改造が2031年にかけてCAGR 5.95%で拡大する一方、OEM設定済み機は2025年に貨物専用機市場シェアの51.25%を占めました。

- ペイロード容量別では、中型ワイドボディが2025年の貨物専用機市場規模の41.21%を占め、45トン未満の標準胴体機はCAGR 5.76%で拡大しています。

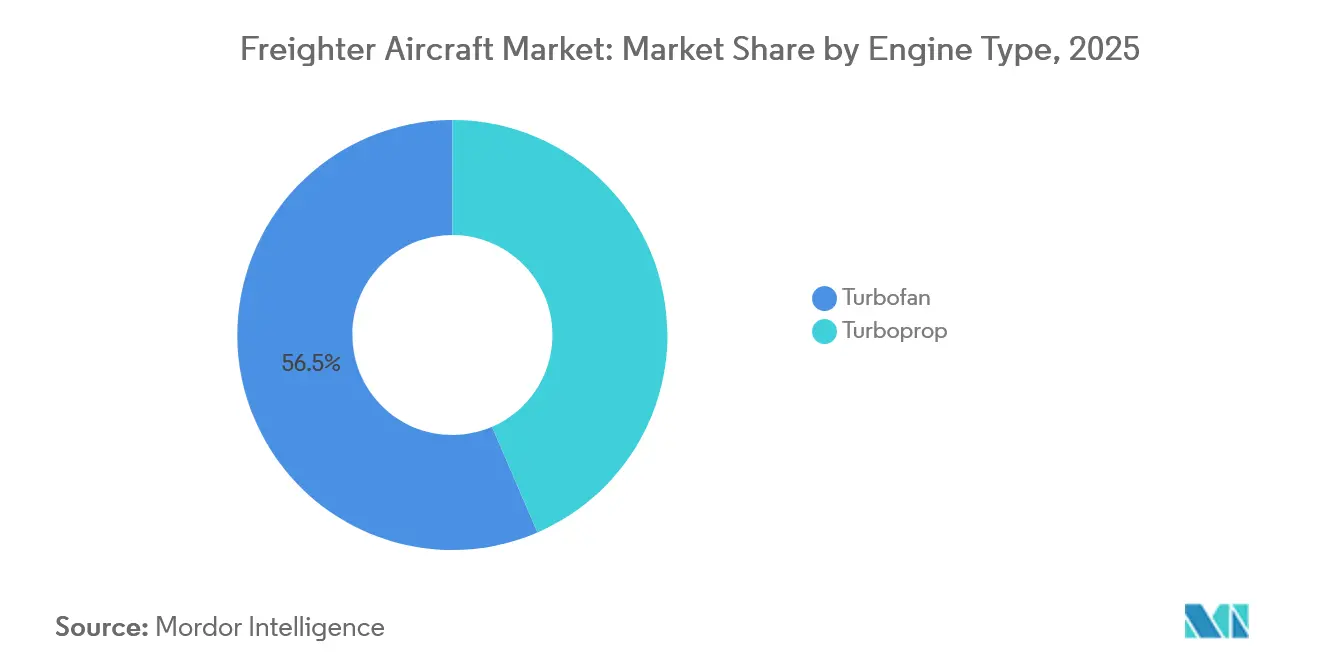

- エンジンタイプ別では、ターボファン機が2025年に貨物専用機市場シェアの56.47%を占め、ターボプロップはCAGR 6.11%を記録しています。

- 地域別では、北米が2025年に貨物専用機市場シェアの46.81%を維持し、中東はCAGR 6.23%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の貨物専用機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引と急送小包の急増 | +3.20% | 世界規模、北米とアジア太平洋に集中 | 中期(2〜4年) |

| ICAO CO₂・騒音規制に対応するための機材更新 | +2.80% | 世界規模、欧州と北米が最も影響を受ける | 長期(4年以上) |

| 旅客機の腹部貨物スペースの縮小 | +1.90% | 世界規模、大西洋横断・太平洋横断路線で深刻 | 短期(2年以内) |

| アジア域内および太平洋横断貿易の拡大 | +1.50% | アジア太平洋が中心、中東ハブへの波及効果あり | 中期(2〜4年) |

| 温度管理輸送に対する特殊貨物需要 | +0.70% | 世界規模、北米と欧州が主導 | 長期(4年以上) |

| 2027年以降の極地ETOPS路線の開設 | +0.40% | アジア・欧州回廊、中東への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引と急送小包の急増

越境小包輸送量は2028年まで年率12〜15%増加すると予測されており、このペースにより統合業者は3年前から改造スロットを確保することを余儀なくされています。Amazon Airの機材は2025年に110機に達し、同社は米国の地方都市全体での翌々日配送を維持するために767-300改造機を20機追加確保しました。[1]Amazon、「Amazon Air機材拡張」、amazon.com 菜鳥ロジスティクスは2024年に改造777F型機を10機発注し、日次トン数を3倍にする可能性のある独身の日の急増に備えました。これは腹部スペースでは吸収できない需要プロファイルです。翌日確実輸送のプレミアムは現在、標準チャーターより15〜20%高く、リース料が引き締まる局面でも専用貨物機への積極的な資本投入を支えています。

ICAO CO₂・騒音規制に対応するための機材更新

ICAOのCO₂設計基準は2027年から適用されますが、2024年に完全施行されたチャプター14騒音規制により、旧型の747-400およびMD-11貨物機はすでに欧州および日本の空港から締め出されています。[2]欧州航空安全機関、「環境と騒音」、easa.europa.eu フェデックスは2024年初頭に最後のMD-11Fを退役させ、規制遵守の確実性を最大の理由として2028年までに777F型機24機の納入を確定しました。OEMの受注残が36ヶ月に及ぶ中、2026年以降に決定を先送りできない運航者は改造の機会が縮小しており、これが貨物専用機市場の追い風を増幅させています。

旅客機の腹部貨物スペースの縮小

747-400型機とA380型機の恒久的な退役により、2020年以前の腹部貨物スペースの約15%が失われましたが、この空白は737型機やA320型機の下部貨物室がワイドボディの容積のごく一部しか運べないため、ナローボディの後継機では補えません。フォワーダーは残り少ない腹部スペースに対してキログラム当たり30〜40%高い運賃を支払っており、メインデッキ輸送に対する歴史的なコスト優位性が失われています。ボーイングの2024年商業市場見通しは、失われた腹部トン数の85%しか2030年までに回復しないと予測しており、専用貨物機への長期的な需要を確保しています。

アジア域内および太平洋横断貿易路線の拡大

アジア域内トン数は2025年に8%拡大し、世界平均を上回りました。これはベトナム、タイ、インドへのサプライチェーン多様化がジャストインタイムの部品輸送を必要としたためです。SF Expressは1年間で貨物機機材を75機から92機に拡大し、深圳・ハノイおよび広州・バンコクの高密度路線に737-800BCFを投入しました。東行きと西行きの均衡した積載量により、太平洋横断の利用率は現在80%を超えており、中型ワイドボディ貨物機の経済的合理性を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃料価格と炭素価格の変動 | -1.8% | 世界規模、EU排出量取引制度により欧州で最も深刻 | 短期(2年以内) |

| 環境規制遵守コストの強化(EU排出量取引制度) | -1.4% | 欧州および世界のCORSIA対象路線 | 中期(2〜4年) |

| 旅客機から貨物機への改造スロット向け旅客機機体の不足 | -0.9% | 世界規模、ナローボディセグメントが最も影響を受ける | 中期(2〜4年) |

| 貨物主要ハブでのスロットおよび滑走路の混雑 | -0.6% | アジア太平洋(香港国際空港、上海浦東国際空港)、北米(メンフィス国際空港、テッド・スティーブンス・アンカレッジ国際空港) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

燃料価格と炭素価格の変動

ジェット燃料は2025年に1ガロン当たり2.50〜3.50米ドルで推移し、0.50米ドルの変動ごとに777F型機1機当たり年間約15万米ドルの燃料費が増減し、平均8〜12%のマージンを圧迫します。[3]米国エネルギー情報局、「石油およびその他の液体燃料」、eia.gov EU排出量取引制度における炭素排出枠は2025年に1トン当たり60〜80ユーロ(69.8〜93.07米ドル)で取引され、大西洋横断の777F型機1フライト当たり8,000〜10,000ユーロ(9,306.72〜11,633.4米ドル)に相当します。規模の小さい貨物航空会社は燃料と炭素の両方のリスクをヘッジするバランスシート上の余力を欠いており、価格急騰時に潜在的な供給能力の淘汰が生じる可能性があります。

環境規制遵守コストの強化(EU排出量取引制度、CORSIA)

国際航空のための炭素相殺・削減スキームは2027年にパイロット段階から義務的段階へ移行し、航空会社は2019年水準を超える排出量増加分を相殺することが義務付けられます。クレジット価格は2025年に1トン当たり15〜25米ドルの範囲で推移し、高品質オフセットに対する航空需要の増加に伴い上昇が見込まれます。モニタリング、報告、検証に関連する管理上の負担が航空会社の固定費基盤にさらに加わり、資本力のある既存事業者への集約が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:改造機が高い資本コストに対抗

旅客機から貨物機への改造は2031年にかけてCAGR 5.95%で拡大すると予測されており、工場製造の貨物機が2025年の貨物専用機市場シェアの51.25%を占めているにもかかわらず、OEM新造機を上回っています。改造機を選ぶ運航者は設備投資(資本的支出)の節約を挙げています。15年機齢の767-300ERを2,200万米ドルで改造するのに対し、777Fの定価は2億2,000万米ドルであり、20年の債務負担なしに輸送能力を追加できます。Israel Aerospace Industriesは2024年に777-300ER特別貨物機を発売し、2025年半ばまでに23件のコミットメントを獲得しました。これは767Fや工場製造の777Fでは対応できない80〜90トンのスロットを対象としています。[4]Israel Aerospace Industries、「航空グループ」、iai.co.il ST EngineeringのA321P2Fは2024年に型式証明を取得し、28トンの輸送能力とコンテナ化されたメインデッキを提供し、短距離急送ネットワークにワイドボディに近い積載効率をもたらしています。

それでもOEM貨物機は構造的な優位性を維持しています。新型777-8Fは改造777-300ERに比べてトンキロ当たりの燃料消費量が15%少なく、2027年のICAO基準に即座に適合します。エアバスは2025年にA350Fを8機引き渡し、ルフトハンザカーゴとシンガポール航空が残存価値と空港アクセスの無制限性を優先する初期顧客となっています。しかし、リードタイムのリスクにより、電子商取引の急増に18〜24ヶ月以内に対応しなければならない運航者にとって改造機は依然として魅力的であり、二次市場をOEM競争から守り、貨物専用機市場における役割を確固たるものにしています。

ペイロード容量別:ラストマイルネットワークにおける標準胴体機の上昇

45トン未満の標準胴体機はCAGR 5.76%で最も速い成長を記録しており、Amazon Air、DHL、および地域統合業者が737-800BCFとA321P2Fで翌日配送ネットワークを飽和させています。これらの機種は、1機の大型ワイドボディではなく1日8〜12便の出発を必要とする空港を結び、電子商取引の荷主が重視するスケジュールの細分性を高めます。標準胴体機の貨物専用機市場規模は2026年の24億米ドルから2031年には41億米ドルに増加すると見込まれています。40〜80トン帯の中型ワイドボディは2025年の貨物専用機市場シェアの41.21%を占め、767-300Fがこのセクターの主力機として定着しています。フェデックスは単独で120機を運航し、新型機と比較して燃料消費量が多いにもかかわらず、2035年まで耐用年数延長を計画しています。

777Fと旧型747-8Fが主流の80トン超の大型ワイドボディは、ボーイングの777-8Fが2028年に就航するまでの移行期の空白に直面しています。747-8Fの生産終了と運航者の代替決定の先送りにより、このセグメントのチャーター料金は2025年に20%上昇しました。エチオピアン・カーゴは2025年にATR 72-600Fを2機追加し、ナイロビ、キガリ、ダルエスサラームへのサービスに投入しました。これはアフリカの薄い路線における同機種の役割を示しています。

エンジンタイプ別:ターボファンの優位性とターボプロップのニッチ成長

ターボファンエンジンは2025年の貨物専用機市場シェアの56.47%という圧倒的なシェアを維持しました。これは777FやA350Fなどの燃費効率の高い双発ワイドボディが1時間当たりの推力1ポンド当たり0.50ポンド未満の燃料消費量でペイロードペナルティなしに9,000キロメートルのミッションを飛行できることによって支えられています。旅客型と貨物型の両方を運航する航空会社はスペアパーツプールとライン整備クルーを統合し、機体整備コストを最大10%削減できますが、これはターボプロップには再現できない優位性です。

それでもターボプロップは2031年にかけてCAGR 6.11%で拡大すると見込まれています。これは滑走路長や地上インフラが限られた空港での短距離路線において優れた性能を発揮するためです。フェデックス・フィーダーはすでに240機のATRおよびセスナのターボプロップを展開し、120の米国都市をメンフィスのスーパーハブに接続しており、ジェット機では過剰供給となる頻度とスロットの柔軟性を提供しています。年間生産量は依然として控えめで、ATRは貨物機を40〜50機しか製造しませんが、各機体はすぐに東南アジア、カリブ海、または中央アフリカで活躍の場を見つけます。これらの地域では、チャプター14準拠の騒音フットプリントと短距離離着陸性能がターボファンの速度プレミアムを上回ります。

地域分析

北米の貨物専用機市場規模は2026年に44億米ドルで、世界全体の46.81%を占めており、電子商取引の普及率は2031年までに米国小売売上高の30%に達すると見込まれています。フェデックスのメンフィス・スーパーハブはピーク時に1時間当たり50万個の荷物を処理し、UPSのルイビル施設は40万個を超えます。これらの取扱量がワイドボディ輸送力への持続的な需要を支えています。カナダのCargojetは2025年に767-300Fを3機追加し、Amazon Canadaとの長期輸送力購入契約を更新しました。これは国内翌日小包の継続的な強さを反映しています。

中東はCAGR 6.23%で最も成長の速い地域です。エミレーツ・スカイカーゴは2027年までに777Fをさらに5機追加することを約束しており、これにより総機材数は16機となり、アジアと欧州を結ぶ第六の自由の橋としてのドバイの役割が強化されます。カタール航空カーゴは28機の貨物機を運航しており、そのうち2機の747-8Fは油田機器などの大型貨物の取り扱いに特化し、ドーハの混雑していない深夜スロットを活用しています。エティハド・カーゴは小規模なプレーヤーにとどまっていますが、医薬品を対象にA350Fにアクティブ冷却ユニットを後付けしており、地域の競争の深みを増しています。

アジア太平洋の需要は、サプライチェーンのシフトと48時間配送を約束する域内電子商取引に牽引されて加速しています。SF Expressは2025年末までに機材を92機に拡大する計画で、2026〜2027年向けに737-800BCFスロットを15機追加予約しています。A350Fの早期導入者であるシンガポール航空カーゴは777Fをオーストラリアとインド路線に再配置し、路線密度に合わせて機材規模を最適化しています。香港と上海の空港の制約により、増便分は深圳やプノンペンなどの二次ハブへと誘導されており、輸送能力マップが多様化しています。

欧州はルフトハンザカーゴのライプツィヒおよびフランクフルト拠点とDHLの汎欧州ネットワークに支えられ、安定した取扱量を維持しています。フランクフルトのスロット不足がさらなる増便を制限していますが、燃費効率の高いA350Fによりルフトハンザは地域の騒音基準を超えることなく機材を大型化できます。ラテンアメリカとアフリカはニッチ市場にとどまっていますが、LATAMカーゴとエチオピアン・カーゴはそれぞれ2025年にワイドボディ機を2機追加し、農産物輸出と鉱山部品を専用メインデッキサービスの触媒として挙げています。両地域の合計市場シェアは5%未満にとどまっていますが、世界のネットワークバランスを改善する高収益の折り返し輸送機会を提供しています。

競争環境

貨物専用機の生産は2社による市場に集中しています。2025年にボーイングは工場出荷の70%を占め、777Fを22機、767Fを6機納入すると予測されています。一方、エアバスは生産初年度にA350Fを8機製造する見込みです。しかし、旅客機から貨物機への改造分野は分散しています。Israel Aerospace Industries、ST Engineering、Precision Aircraft Solutions、KF Aerospaceは2025年に合計105件の改造を完了し、機体とハンガー労働力をめぐって激しく競争しています。AerCapなどのリース会社はスロットを事前購入し、改造済み737-800BCFおよび777-300ERSFをオペレーティングリースで販売することで、残存価値と規制遵守リスクを航空会社から切り離しています。この構造は、バランスシートが薄い電子商取引物流部門にとって魅力的です。

OEMは市場シェアを維持するために技術に依存しています。ボーイングの777-8Fは複合材料製翼カバーと先進的なフラッター抑制ロジックを搭載し、747-8Fに比べて燃料消費量を20%削減します。これはジェット燃料が1ガロン当たり2.75米ドルであっても、1機当たり年間約200万米ドルの節約に相当します。エアバスはA350Fを規制遵守のヘッジとして位置付けています。その固有のCO₂性能はICAOの2027年ライン適合目標を10%上回り、2045年以降も空港アクセスの無制限性を確保します。改造専門業者はダウンタイムの削減で対抗しています。ST EngineeringはモジュラーキットデザインによりA321P2Fの改造期間を82日に短縮し、2024年比で15%のリードタイム短縮を実現しました。

デジタルフォワーダーも競争上の重要な要素です。FreightosとFlexportはAPIを通じて輸送能力を集約し、オールイン運賃を公開することで、従来のフォワーダーの情報優位性を侵食しています。既存の貨物航空会社はそのため、リアルタイム予約ポータルと予測的積載計画への投資を行い、シェアを守ろうとしており、貨物専用機市場内の技術競争を激化させています。

貨物専用機産業のリーダー企業

The Boeing Company

Airbus SE

Avions de Transport Régional (ATR)

Singapore Technologies Engineering Ltd

Aeronautical Engineers Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:香港エアカーゴはエアバスA330-200旅客機から貨物機への改造機を機材に追加し、A330-200貨物機の総数を6機に増やしました。これらの航空機はすべて親会社の香港航空からドライリースされています。

- 2025年11月:中国国際航空貨物はエアバスとA350F貨物機6機の購入契約を締結し、新型A350Fモデルの中国本土初の顧客となりました。

- 2025年10月:マイアミを拠点とするAeronautical Engineers Inc.(AEI)がボーイング737-900ERの旅客機から貨物機への改造プログラムの開発を開始しました。このプログラムは2029年の型式証明取得を目指しており、約26トンのペイロード容量と206立方メートルの貨物容積を提供します。

世界の貨物専用機市場レポートの範囲

本レポートは、貨物輸送向けに設計または明示的に改造された固定翼航空機の開発、製造、改造、および運航に焦点を当て、世界の貨物専用機市場を検討します。市場は、急送小包、一般貨物、および温度管理、大型、高価値貨物を含む特殊貨物運航に使用されるOEM設定済み貨物機と旅客機から貨物機への改造機の両方を包含します。分析では、電子商取引の成長、腹部貨物の利用可能性の変化、進化する環境規制、および世界の貿易ルートの変化によって形成される市場ダイナミクスを検討します。

本レポートは、航空機タイプ(OEM設定済みおよび旅客機から貨物機への改造)、ペイロード容量(45トン未満の標準胴体、40〜80トンの中型ワイドボディ、80トン超の大型ワイドボディ)、エンジンタイプ(ターボファンおよびターボプロップ)、および地域によるセグメント化を提供します。地理的カバレッジは北米、南米、欧州、アジア太平洋地域、中東およびアフリカを網羅し、主要貨物ハブについては国レベルの詳細分析を提供します。

| OEM設定済み |

| 旅客機から貨物機への改造 |

| 標準胴体(45トン未満) |

| 中型ワイドボディ(40〜80トン) |

| 大型ワイドボディ(80トン超) |

| ターボファン |

| ターボプロップ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 航空機タイプ別 | OEM設定済み | ||

| 旅客機から貨物機への改造 | |||

| ペイロード容量別 | 標準胴体(45トン未満) | ||

| 中型ワイドボディ(40〜80トン) | |||

| 大型ワイドボディ(80トン超) | |||

| エンジンタイプ別 | ターボファン | ||

| ターボプロップ | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

貨物専用機市場の現在の規模は?

貨物専用機市場規模は2026年に94億米ドルであり、CAGR 5.20%で2031年までに121.1億米ドルに達すると予測されています。

最も速く拡大している航空機タイプは何ですか?

旅客機から貨物機への改造はCAGR 5.95%で成長しており、新造機の納入を上回っています。

中東が最も高い地域成長を示している理由は何ですか?

エミレーツやカタール航空などの航空会社がアジアと欧州・アフリカを結ぶ第六の自由ハブを活用するために777Fを追加しており、この地域のCAGRは6.23%となっています。

ICAOの2027年CO₂基準は機材計画にどのような影響を与えますか?

運航者は、規制を満たす新型777-8FやA350Fを発注するか、中古旅客機を改造して騒音規制の厳しい空港での運航制限を受け入れるかを選択しなければなりません。

貨物航空会社の主なコストリスクは何ですか?

ジェット燃料価格の変動とEU排出量取引制度における炭素排出枠コストの上昇は、特に強力なヘッジ能力を持たない航空会社にとって、マージンを急速に侵食する可能性があります。

ターボプロップ貨物機はまだ関連性がありますか?

はい、ATR 72-600Fなどのターボプロップは、ジェット機が不経済となる滑走路や需要の制約がある短距離路線において、2031年にかけてCAGR 6.11%で拡大すると見込まれています。

最終更新日: