電気ケトル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気ケトル市場分析

2026年の電気ケトル市場規模は19億9,000万米ドルと推定され、2025年の18億9,000万米ドルから成長し、2031年には25億9,000万米ドルに達する見通しで、2026年から2031年にかけて5.39%のCAGRで成長します。スマートかつエネルギー効率の高い家電製品への需要の高まりと、より厳格なスタンバイ電力規制が相まって、設計上の優先事項を再形成し、接続型モデルを主流へと押し上げています。2025年5月に施行された欧州の0.5ワットスタンバイ規制は、加熱素子、断熱材、ファームウェア制御における革新を加速させる一方、アジア太平洋地域のメーカーはコスト優位性と輸出勢いを活かして、発展途上および成熟した消費者セグメントの双方にサービスを提供しています。上位5社が売上の大部分を占めているものの、IoT統合、リサイクル可能素材、急速沸騰技術による差別化が防御可能な競争優位性を提供しているため、競争上の競合は中程度にとどまっています。ステンレス鋼は依然として好まれる構造材料ですが、一人暮らしの都市世帯がスペース節約ソリューションと使用ごとのエネルギー消費削減を求めるなか、1.0L未満のコンパクトケトルが最も速い成長を示しています。デジタル小売は実店舗の優位性を侵食し続けており、オンライン販売はチャネル平均の2倍以上の速度で成長しています。

主要レポートのポイント

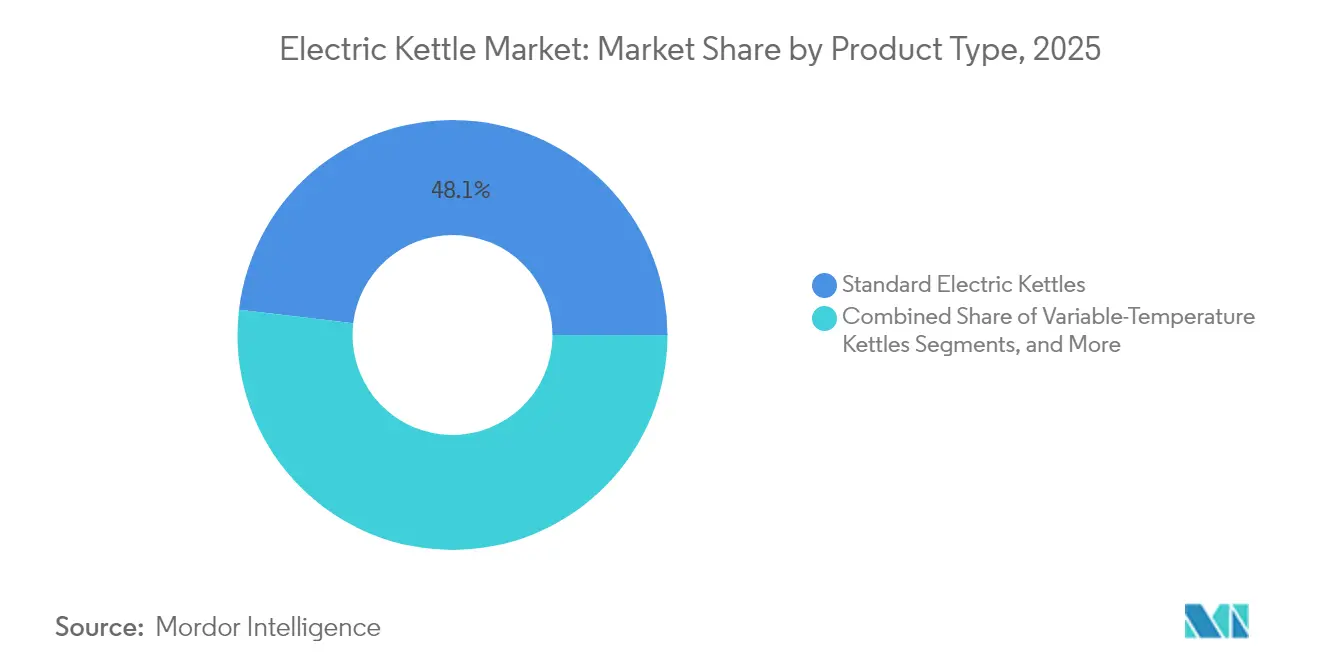

- 製品タイプ別では、標準ケトルが2025年の電気ケトル市場において48.12%の収益シェアをリードし、スマート/接続型バリアントは2031年にかけて9.86%のCAGRで進展しています。

- 素材別では、ステンレス鋼が2025年の電気ケトル市場シェアの57.92%を維持しており、ステンレス鋼は2031年にかけて5.53%のCAGRで最高の成長を示すと予測されています。

- 容量別では、1.0~1.5Lセグメントが2025年の電気ケトル市場規模の64.02%を占め、1.0L未満モデルは2026年から2031年にかけて7.68%のCAGRで拡大しています。

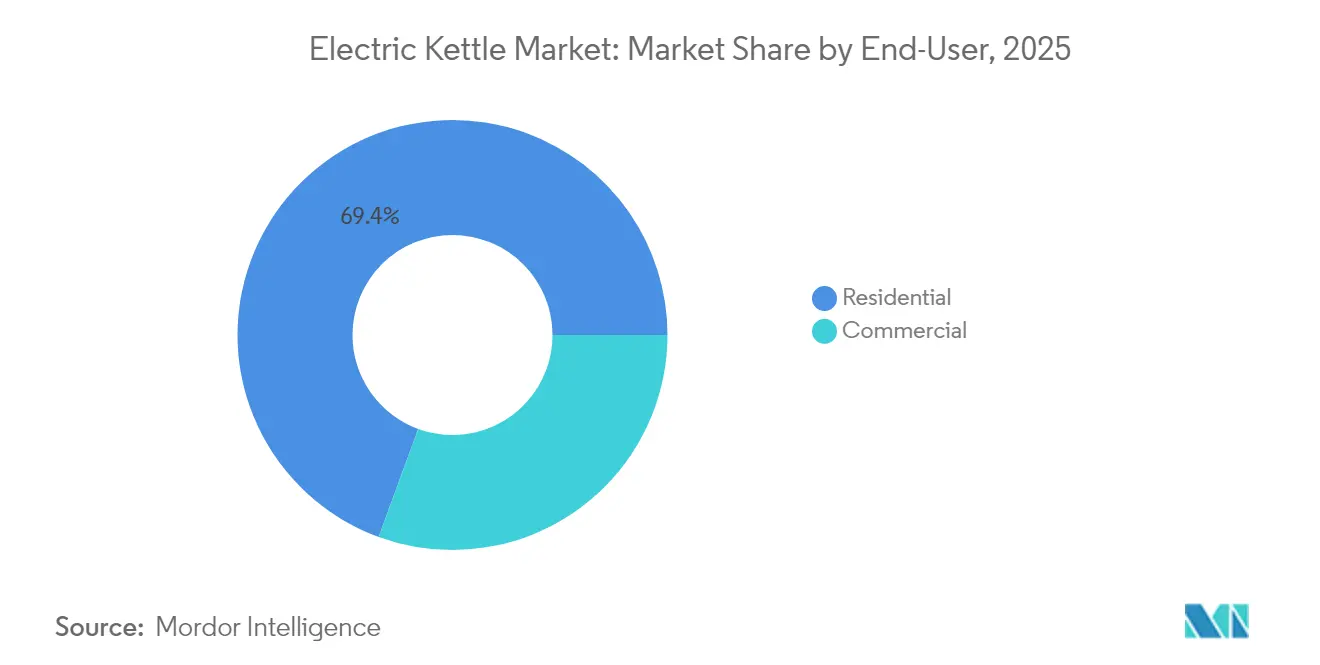

- エンドユーザー別では、住宅用セグメントが2025年の電気ケトル市場規模の69.42%を占め、業務用セグメントは2026年から2031年にかけて5.61%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケット&ハイパーマーケットが2025年の電気ケトル市場規模の43.52%のシェアを保持していますが、オンラインは同期間に11.12%のCAGRで成長しています。

- 地域別では、欧州が2025年の電気ケトル市場において33.84%の収益シェアで優位を占め、アジア太平洋地域は2031年にかけて9.12%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気ケトル市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギー効率の高い家電製品への需要 | +1.2% | 欧州主導のグローバル | 中期(2~4年) |

| スペシャルティティー&コーヒーチェーンの拡大 | +0.8% | 北米・欧州、新興アジア太平洋 | 長期(4年以上) |

| スマート/IoT対応ケトルの採用 | +1.5% | グローバル、先進市場が主導 | 短期(2年以内) |

| 一人暮らし世帯の増加 | +0.9% | 世界の都市部中心 | 長期(4年以上) |

| 企業のパントリー&コワーキングスペースへの設置 | +0.6% | 北米、欧州、アジア太平洋の主要都市 | 中期(2~4年) |

| 電子商取引のフラッシュセール | +0.7% | グローバル、アジア太平洋が最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い家電製品への需要の高まり

エネルギー効率は購入時の好みから市場参入の必須条件へと移行しました。欧州の規則2023/826は0.5ワットのスタンバイ電力上限を施行しており、多くのブランドが優れたエンジニアリングを示すための基準として扱っています。この規則は、ケトルのライフサイクルの各段階に影響するリサイクル可能性と耐久性の指標を成文化した持続可能な製品のためのエコデザイン規則によって強化されています [1]欧州委員会、「持続可能な製品のためのエコデザイン規則」、europa.eu。中国のメーカーは、輸出の扉を開いたまま国内の省エネ奨励策に沿ったよりグリーンなラインを投入することで対応しています。政策的圧力と運用コスト意識の収束により、エネルギーラベルと実際の消費量の数値は脚注ではなく、パッケージ前面のコミュニケーションとして維持されています。EU基準を満たすか上回る先行企業は、同様の法令を準備している地域での市場参入を既に簡素化しています。

スペシャルティティー&コーヒーチェーンの普及

スペシャルティカフェは、厳密な温度許容範囲と繰り返しの使用サイクルに対応できる給湯設備を必要としており、この需要プロファイルは家庭用途とは実質的に異なります。信頼性と風味の精度に対する支払い意欲が性能基準を引き上げ、精密な抽出の利点について消費者を間接的に教育しています。より多くのチェーンが地方都市にフランチャイズ展開するにつれ、サプライヤーは規模の経済を獲得し、それがプレミアム消費者モデルへと波及します。商業環境でデザインを検証したメーカーは、重い消費者向け広告なしに小売購買者への信頼性を移転し、ブランドエクイティを強化します。

スマート/IoT対応ケトルの採用

スマートバリアントは価格プレミアムを要求しながらも二桁の数量成長を示しており、接続機能が高い初期費用を克服することを証明しています。音声アシスタントとの互換性、沸騰履歴分析、予測的な除石灰アラートにより、かつては受動的だった家電製品が、より広いホームエコシステム内のデータ豊富なタッチポイントへと変わります。匿名化された使用データを収集するブランドは、加熱カーブを最適化するファームウェアアップデートを改良し、レガシーモデルでは再現できないフィードバックループを生み出します。セキュリティから照明まで、主流のエコシステムが統合アプリによるデバイス制御を標準化するにつれ、シームレスなケトルは目新しさではなくスマートホームの構造の延長となります。

一人暮らし世帯の拡大がコンパクトモデルを牽引

都市部の家賃上昇と家族形成の遅れにより、平均的な住居面積は抑制され、消費者はスペースと電力の両方を節約する家電製品へと誘導されています。1.0L未満のケトルは、カウンタートップの設置面積を削減し、余分な水を加熱するエネルギーの無駄を避けることで訴求します。メーカーは、安全な外部接触のための二重壁を備えた縦型または折りたたみ式プロファイルで応え、熱性能を維持しています。ほとんどのOECD都市で一人暮らし世帯を支持する人口動態予測を考えると、このセグメントは一時的なブームではなく、持続的な数量成長を提供します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子レンジ&瞬間湯沸かし器 | -0.8% | グローバル、北米が最も強い | 中期(2~4年) |

| ステンレス鋼価格の変動 | -0.5% | グローバルの製造拠点 | 短期(2年以内) |

| スタンバイ電力に関する欧州の規制審査 | -0.3% | 欧州、グローバルへの波及 | 長期(4年以上) |

| プラスチックからのマイクロプラスチック溶出 | -0.4% | 健康意識の高い先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替品としての電子レンジ&瞬間湯沸かし器

米国における電子レンジの高い普及率は、多機能デバイスでの水の再加熱を促進し、利便性において専用ケトルに挑戦しています。一方、現代のキッチンに設置された配管接続型の瞬間湯沸かし器は、待ち時間なしに飲用温度の水を提供します。ケトルメーカーは、マグカップ1杯分に60~90秒かかる急速沸騰素子で対応し、風味の保持と低いスタンバイ電力を強調して利便性の主導権を取り戻しています。地域のマーケティングは、英国における紅茶の淹れ方などの文化的儀式を強調し、純粋に機能的な比較に対抗しています。

ステンレス鋼価格の変動

ステンレス鋼は、多くの中価格帯からプレミアムユニットの総部品表コストの半分以上を占めています。プロモーションカレンダーは数ヶ月前に固定されているのに対し、合金サーチャージは週単位で変動する可能性があるため、価格変動はマージンを圧迫します。大手ブランドは長期契約と部分的な垂直統合によってヘッジする一方、中小企業は金属依存度を下げるために鋼鉄の内部と耐熱ガラスの外部を組み合わせたハイブリッドデザインを模索しています。素材革新は持続可能性の必須事項であるだけでなく、コモディティサイクルに対するバッファーにもなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートバリアントがプレミアムの進化を牽引

2025年、標準電気ケトルは総収益の48.12%を占め、市場での優位性を維持しました。しかし、スマートケトルは2031年にかけて9.86%のCAGR見通しを達成しており、標準ユニットが依然として収益のほぼ半分を占めているにもかかわらず、その加速は組み込み接続性がアーリーアダプターから大衆の中価格帯へと移行する変曲点を示しています。温度可変モデルは、スペシャルティ飲料に注目しているが、まだ完全なIoT制御に納得していない顧客向けの移行製品として機能しています。ファームウェアアップデート可能なベースとコンパニオンアプリの急速な採用は、ソフトウェアが純粋なハードウェアに代わって価値の源泉となっていることを示しています。プレミアムポジショニングはまた、電気ケトル市場のレガシー部分を特徴づけることが多い価格競争からブランドを守ります。

消費者データは二極化を裏付けています。一方のコホートは価格の魅力から最小限の沸騰専用ユニットを求め、もう一方のコホートはスケジューリング、代替モードの省エネ、チャイルドロック機能を統合したマルチセンサープラットフォームを採用しています。生産コストが低下するにつれ、接続機能は下位に波及し、最終的には電気ケトル市場のほぼ全体で標準となるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:持続可能性が素材の好みを再形成

ステンレス鋼は2025年に57.92%のシェアを維持し、2031年にかけて5.53%のCAGRで拡大すると予測されており、プレミアムセグメントの堅固さを支えています。リサイクル可能性と風味の中立性は、より高い素材コストにもかかわらずそのリーダーシップを強化しています。ガラスは視覚的だが脆弱なニッチを占め、特に健康意識の高い購買者の間で美的透明性と化学的不活性を訴求してマーケティングされています。プラスチックはマイクロプラスチック問題の下で地位を失っていますが、環境への懸念よりもコスト感度が高い低価格帯では依然として関連性を保っています。

持続可能な製品のためのエコデザイン規則は使用後の影響に焦点を当て、メーカーが単一素材設計または容易に分離可能な組立品に切り替えるよう奨励しています。Groupe SEBの60%リサイクルコンテンツへのコミットメントは、ESG指標が調達義務へと変わる方法を例示しています。バイオポリマーハンドルと竹のアクセントを試みるブランドは、熱安全性を損なうことなく低フットプリントの代替品を探求していることを示しています。

容量別:コンパクトモデルが都市部の人口動態を取り込む

2025年、1.0~1.5Lカテゴリーが市場を支配し、家族の消費ニーズを効果的に満たしながら加熱効率を確保することで総収益の64.02%を占めました。1.0L未満のセグメントは、一人暮らし世帯とマイクロアパートメントの採用増加に牽引され、複合年間成長率(CAGR)7.68%で成長すると予測されています。2.0Lを超える大容量は、主に容量要件がスペース制約よりも優先される施設やオフィス環境で使用されています。このセグメント化は、使用シナリオと容量ニーズに基づく多様な消費者の好みを反映しています。市場のダイナミクスは、特定のエンドユーザーの需要に製品ラインナップを合わせることの重要性を強調しています。

コンパクトモデルは、必要な量の水だけを加熱することでエネルギー効率に焦点を当て、エネルギーの無駄を削減することから支持を集めています。この特徴は、コスト意識の高い世帯に響くとともに、グローバルな持続可能性目標を支援します。このカテゴリーのポータブル誘導調理器や折りたたみ式調理器具との互換性は、特にモビリティを優先する消費者の間でその魅力をさらに高めています。これらのモデルは、現代の世帯における多用途でスペース節約型ソリューションへの需要の高まりに対応しています。モビリティトレンドとの整合性は、市場におけるコンパクトモデルの戦略的ポジショニングを強調しています。

エンドユーザー別:業務用の成長が住宅用の数量を上回る

住宅用セグメントは2025年に69.42%の市場シェアを占め、日常的な飲料準備が一貫した買い替え需要と機能アップグレードを促進する家電製品としての電気ケトルの基本的な役割を反映しています。しかし、業務用セグメントの2031年にかけての5.61%のCAGRは市場全体の成長を大幅に上回り、より高い性能仕様とプレミアム価格許容度を要求するプロフェッショナル用途への構造的シフトを示しています。ホテル、レストラン、カフェ(HoReCa)、企業オフィス、コワーキングスペースを含む業務用ユーザーは、住宅用購入に影響する美的考慮よりも耐久性、急速加熱サイクル、一貫したパフォーマンスを優先します。

業務用セグメントの成長加速は、拡大するフードサービス産業、コワーキングスペースの普及、従業員の福利厚生として質の高い飲料準備を重視する企業のウェルネスイニシアチブに起因しています。企業のパントリー設置とコワーキングスペースの拡大は、職場文化がプレミアム飲料アクセスによる生産性向上へと進化するにつれ、持続的な需要を生み出します。信頼性に対してプレミアム価格を支払う業務用セグメントの意欲は、メーカーが住宅用モデルよりも高いマージンを持つ専門製品ラインを開発する機会を生み出す一方、プロフェッショナルグレードの機能は機能の民主化を通じて最終的に消費者製品へと波及します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

2025年、スーパーマーケット&ハイパーマーケットは総収益の43.52%を占め、市場での優位性を維持しました。しかし、オンラインマーケットプレイスは11.12%のCAGRで堅調な成長軌道を示し、他のすべての流通チャネルを上回りました。フラッシュセールイベントの人気は、衝動的な購入を促進することで製品の買い替えサイクルを短縮しました。これらのイベントは、限定版の提供と限定カラーバリエーションを通じて緊迫感を生み出すことで消費者行動を活用しています。この戦略は、販売促進と顧客エンゲージメントの向上において効果的であることが証明されています。

ダイレクト・トゥ・コンシューマーモデルへ移行するブランドは、従来の卸売チャネルでは以前は入手できなかった詳細な消費者インサイトへのアクセスを得ながら、利益マージンを最適化しています。このシフトは、潜在的なチャネルコンフリクトを軽減するために、すべてのプラットフォームにわたる一貫した価格戦略を必要とします。ライブストリーミングを通じて促進されるバーチャル製品デモンストレーションは、店内体験をますます再現しています。これらのデジタルインタラクションは、オンラインショッピングに固有の触覚的エンゲージメントの欠如に対処しています。その結果、ブランドは顧客体験を向上させ、ターゲットオーディエンスとのより強いつながりを育んでいます。

地域分析

欧州は2025年の売上の33.84%を占め、高い可処分所得と規制上の牽引力を組み合わせています。この地域のスタンバイ電力上限は最低限のエンジニアリング基準を引き上げ、多国籍ブランドのための輸出可能な設計テンプレートを生み出しています。リサイクル可能性への関心の高まりとともにプレミアム化が進んでおり、多くの欧州連合の消費者は環境的な観点から購入の選択肢を絞り込んでいます。さらに、英国、アイルランド、ドイツにわたる歴史的に強い紅茶文化が、代替給湯システムがキッチンに浸透する中でも基本的なケトルの需要量を支えています。

アジア太平洋地域は2031年にかけて9.12%のCAGRを記録し、電気ケトル市場の主要な数量ドライバーとなると予測されています。中国が2024年に44億8,000万ユニットを出荷した世界最大の家電輸出国としての地位は、サプライチェーン全体にわたるスケールメリットを生み出しています。この地域の急成長する中産階級はデザインと安全性のアップグレードの両方を重視し、エントリーレベルのプラスチックユニットからステンレス鋼またはガラスの中価格帯モデルへのシフトを促進しています。広東省と浙江省の製造クラスターは反復サイクルを短縮し、欧州連合のコンプライアンス調整への迅速な対応を可能にしています。

北米は成熟した普及率を記録していますが、電子レンジの使用と統合型瞬間湯沸かし器からの代替圧力に直面しています。それにもかかわらず、市場はデザイン言語とIoT機能を重視するプレミアムブランドにとって依然として魅力的です。Hamilton BeachのQ3 2024収益1億5,670万米ドルは、マージン拡大型の製品ミックスと組み合わせた場合のカテゴリーの回復力を示しました。南米、中東、アフリカは採用において遅れをとっていますが、一人当たりGDPの閾値と小売インフラの拡大が交差するたびに高成長のポケットを提供します。カラーパレットとプラグ規格のローカライゼーションは、これらの新興地域で早期シェアを獲得するための中心的な要素です。

競争環境

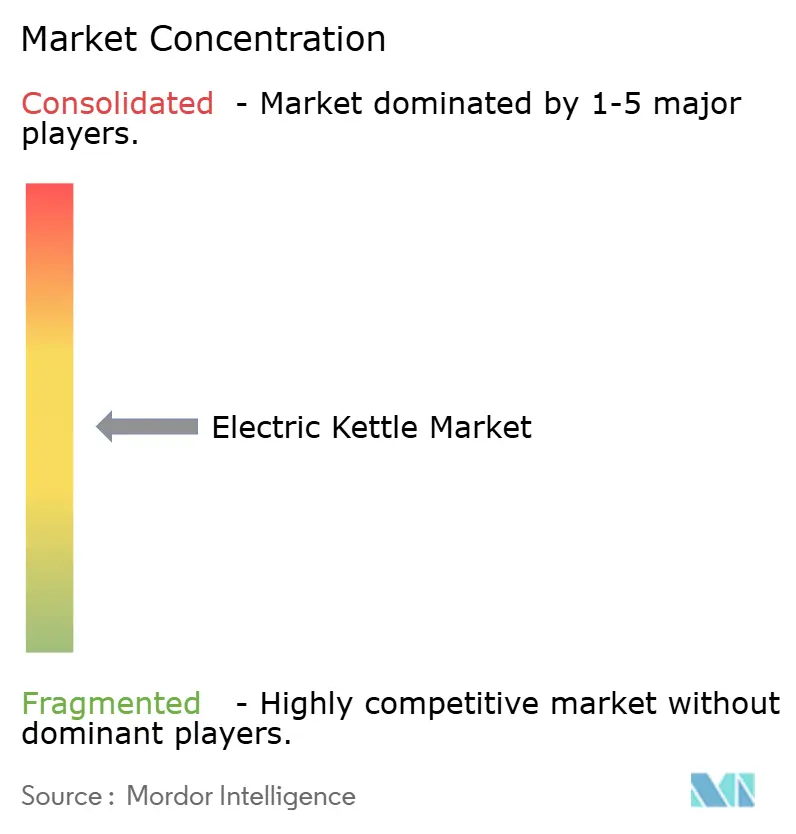

上位5社のベンダーは合計でグローバル収益の相当なシェアを占め、中程度に分散した市場構造をもたらしています。Strix Groupは重要な安全制御サブコンポーネントセグメントで優位性を維持し、規制市場での強い存在感を活用して寡占的な地位を確立しています。この優位性は完成品市場の下に競争層を生み出しています。Midea Groupは年間1億ユニットの生産能力に支えられ、グローバルなユニット生産のリーダーとしての地位を確保しています。この生産能力により、Mideaは自社のプロプライエタリブランドとオリジナルデザイン製造(ODM)クライアントの両方に効果的にサービスを提供できます。

市場における競争戦略は2つの主要なアプローチに分かれています。大規模プレイヤーは広範な製造能力を活かして複数の価格セグメントをターゲットにしています。対照的に、プレミアム重視の企業は高品質な素材、デザインの美学、シームレスなエコシステム統合を優先して差別化を図っています。コンポーネントイノベーションは競争を促進する上で重要な役割を果たしており、低騒音誘導コイルや二重壁断熱などの機能が中価格帯製品にますます組み込まれています。これらの進歩は、欧州の音響快適性規制への準拠によって部分的に促進されています。IoT技術が進化し続けるにつれ、データの所有権は重要な競争優位性となり、企業がホット飲料消費習慣を中心に消耗品とサブスクリプションベースのサービスをバンドルできるようになると予想されます。

電気ケトル業界のリーダー

Hamilton Beach Brands Holding Co.

Koninklijke Philips N.V.

Breville Pty Limited

Groupe SEB (Tefal & Krups)

Spectrum Brands Holdings (Russell Hobbs)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:中国の家電輸出は2024年に44億8,000万ユニットに達し、一帯一路の促進の下で前年比20.80%増となりました。

- 2024年10月:Hamilton BeachはQ3 2024収益1億5,670万米ドルを発表し、プレミアムラインの拡張を挙げました。

- 2024年9月:Midea Groupは香港で株式公開を実施し、約4億9,210万株をそれぞれ52~54.80香港ドルで価格設定し、3年以上で最大の上場となりました。この資本調達はMideaの国際展開と電気ケトルを含むスマートホーム技術への研究開発投資を支援します。

- 2024年2月:Hamilton Beach BrandsはHealthBeaconを買収し、健康・ウェルネス製品ラインナップを強化し、スマートケトル技術と統合できる接続型健康デバイスへと従来のキッチン家電を超えて拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電気ケトル市場を、密閉された電気ヒーター素子によって水を沸騰または設定温度まで加熱する、プラグイン式カウンタートップ家電全般と定義する。標準型、温度可変型、トラベル型、スマート/コネクテッド型のモデルを対象とし、世界中の小売チャネルおよび業務用チャネルを通じて販売される製品を網羅する。

スコープ除外:比較の有意性を保つため、ストーブトップ型、誘導加熱ベース型、および組み込み型ウォーターボイラーはスコープ外とする。

セグメンテーション概要

- 製品タイプ別

- 標準電気ケトル

- 温度可変ケトル

- トラベル/コンパクトケトル

- スマート/接続型ケトル

- 素材別

- ステンレス鋼

- プラスチック

- ガラス

- 混合/その他

- 容量別

- 1.0L未満

- 1.0~1.5L

- 1.6~2.0L

- 2.0L超

- エンドユーザー別

- 住宅用

- 業務用/HoReCa

- 流通チャネル別

- スーパーマーケット&ハイパーマーケット

- スペシャルティ家電小売店

- オンライン

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東&アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東&アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、加熱制御部品サプライヤー、ケトルOEM、大型小売店のキッチン家電バイヤー、およびアジア太平洋、欧州、北米、中東のHoReCaディストリビューターにインタビューを実施する。これらの対話を通じて、材料コストの変動、買い替えサイクル、機能採用率、および二次情報源では定量化されにくいチャネルプレミアムを検証する。

デスクリサーチ

まず、世界のシステムを実際に流通するケトルの数量を把握するための詳細なデスクワークから着手する。HSコード851679(電気温水器)の公開税関データおよびUN Comtradeの貿易収支は国別の数量フローを示し、EUエコデザイン規制および米国DOEの家電効率ファイルは製品ミックスを形成する規制上のトリガーを明らかにする。国際エネルギー機関(IEA)の小型家電ストックに関する統計、中国家用電器協会の出荷調査、およびスタンバイ電力使用に関する査読済み研究が需要の特性を補完する。D&B Hooversから取得した年次報告書およびDow Jones Factiva上のニュースアーカイブにより、ベンダー収益と平均販売価格のベンチマークを行う。このリストは例示であり、クロスチェックのために他の複数のオープンソースおよび有料ソースも活用した。

市場規模推計と予測

2025年のベースイヤーは、家庭数および商業施設数に電気ケトルの普及率と買い替え率を乗じ、出荷量と貿易の照合により調整するトップダウン構築によって確定する。主要メーカーの開示数量のボトムアップ集計および抽出したASP×数量チェックを選択的に組み合わせて合計値を精緻化する。主要変数には、平均小売価格の変動、エネルギーコスト弾力性、小型家電販売におけるオンラインシェア、スマート機能の普及、およびステンレス素材シェアが含まれる。ARIMAタイムシリーズ予測をエキスパートパネルとのシナリオ分析でストレステストし、2030年までの数値を予測する。断片化した新興市場など、データギャップが生じる場合は、地域のプロキシ指標を用いて補間した後、三角測量ループを再実行する。

データ検証と更新サイクル

アウトプットは独立した指標(貿易フローの急変、原材料指数、ベンダー開示)に対する分散スクリーニングを経る。シニアアナリストが異常値をレビューした後、モデルは公表用に確定される。レポートは12か月ごとに更新され、リコール、大規模な関税変更、または主要な合併・買収がベースケースに重大な影響を与える場合は中間更新を実施する。

Mordorの電気ケトルベースラインが信頼性を持つ理由

公表されている市場規模の値が異なるのは、各社が独自の製品スコープ、通貨換算、および更新頻度を適用しているためである。

主なギャップ要因としては、ストーブトップ型ケトルが含まれているか否か、コーヒーメーカーが数量を押し上げているか、換算に使用する通貨年度の選択、およびスマート機能プレミアムの予測の積極性が挙げられる。Mordorの厳格なスコープ選定、年次更新、およびデュアルメソッドによる規模推計はこうした歪みを抑制し、意思決定者により安定したベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.89 B(2025年) | Mordor Intelligence | - |

| USD 4.56 B(2025年) | Global Consultancy A | ストーブトップ型ユニットおよびバンドルされた飲料機器を含む;2022年の固定為替レートを使用 |

| USD 1.86 B(2024年) | Trade Journal B | 古いベースイヤー、プレミアムスマート機能の普及にもかかわらずASPが横ばいと仮定 |

要約すると、本アプローチはすべての数値を透明性の高い変数と再現可能なステップに結び付けており、クライアントは容易に追跡・検証できるバランスの取れた見解を得ることができる。

レポートで回答される主要な質問

2026年の電気ケトル市場の現在の規模はどのくらいですか?

市場は2026年に19億9,000万米ドルと評価されており、2031年までに25億9,000万米ドルに達すると予測されています。

電気ケトルの収益で最大のシェアを持つ地域はどこですか?

欧州は2025年のグローバル収益の33.84%をリードしており、厳格なエネルギー効率規制とプレミアム製品の採用に支えられています。

最も速く成長している製品セグメントはどれですか?

スマートまたはIoT対応ケトルは、より広いスマートホームエコシステムと統合する接続機能により、2031年にかけて9.86%のCAGRで拡大しています。

エネルギー効率規制はケトルの設計にどのような影響を与えますか?

欧州連合の0.5ワットスタンバイ制限は、高度な断熱材、センサーシャットダウン回路、ファームウェアの最適化を必要とし、ブランドにコアアーキテクチャの再考を促しています。

コンパクトケトルが人気を集めているのはなぜですか?

一人暮らし世帯の増加と都市部の居住スペースの縮小が、カウンタートップの面積とエネルギーの両方を節約する1.0L未満モデルへの需要を促進しています。

将来の市場シェアを最も形成する競争要因は何ですか?

接続コストが低下するにつれ、使用分析とリモートコントロールを提供するIoT機能の統合が決定的な差別化要因となることが期待されています。

最終更新日: