コネクテッド航空機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

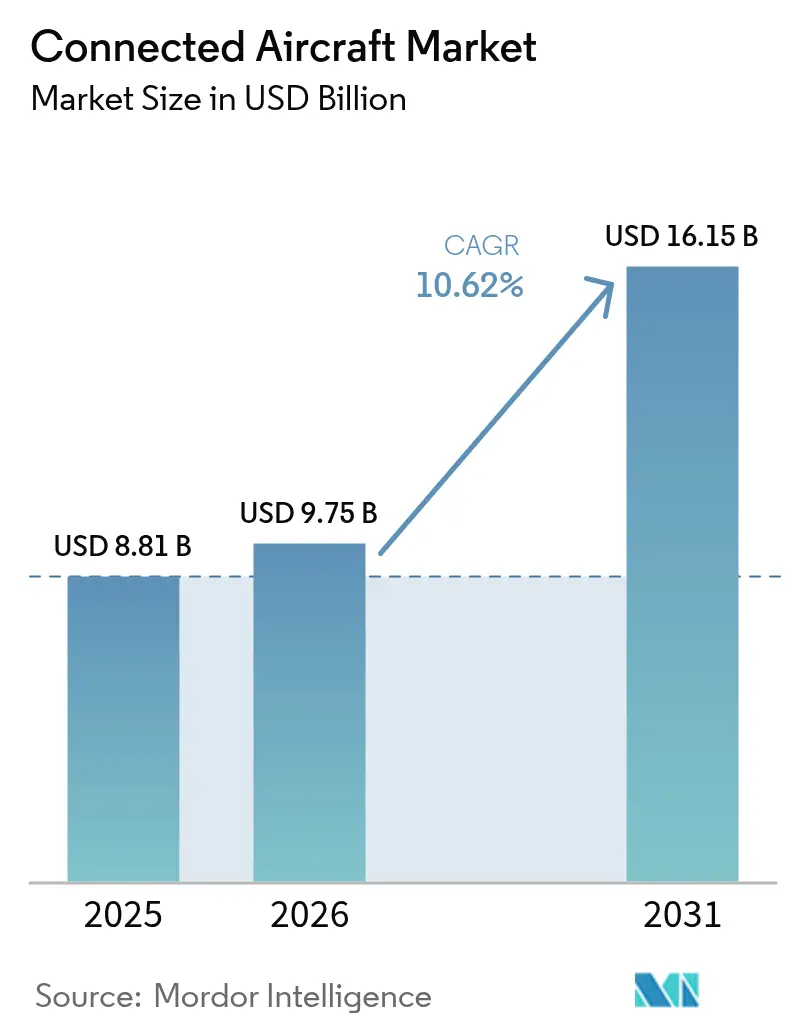

| 市場規模 (2026) | 9.75 十億米ドル |

| 市場規模 (2031) | 16.15 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッド航空機市場分析

コネクテッド航空機市場規模は、2025年の88億1,000万米ドルから2026年には97億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.62%で2031年までに161億5,000万米ドルに達すると予測されています。持続的な成長は、ゲートからゲートまでのブロードバンドに対する旅客の期待の高まり、ICAO GADSSルールに基づくリアルタイム追跡の義務化、および遅延と帯域幅コストを削減するマルチオービット衛星の展開によってもたらされています。航空会社はデジタルキャビンのアップグレードを加速するために改修プログラムを拡大し、国防省は第4世代戦闘機を高度なセンサーと連携させるネットワーク中心戦プロジェクトに資金を提供しました。既存事業者が長期サービス契約によってポジションを守る一方、Starlinkやその他のLEO参入企業からの価格圧力に直面したため、競争の激しさは中程度にとどまりました。サイバーセキュリティ規制、スペクトラムの混雑、および高い改修コストが近期の展開計画を抑制しましたが、コネクテッド航空機市場の長期的なデジタル化の方向性は変わりませんでした。[1]出典:国際民間航空機関、「航空機追跡」、icao.int

主要レポートのポイント

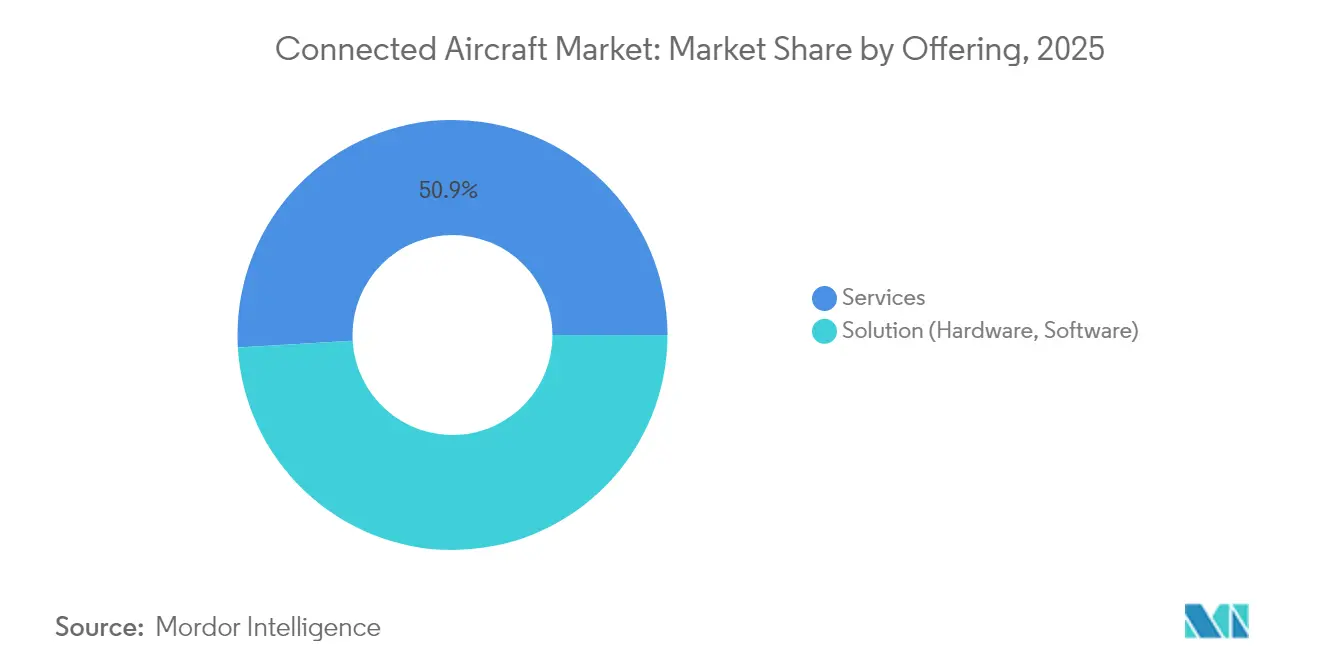

- 提供内容別では、サービスが2025年のコネクテッド航空機市場シェアの50.92%をリードし、同セグメントは2031年に向けて最速の年平均成長率12.18%を記録しました。

- 接続タイプ別では、機内接続が2025年に61.85%の収益シェアを占め、対地接続ソリューションは2031年にかけて13.55%の成長が見込まれています。

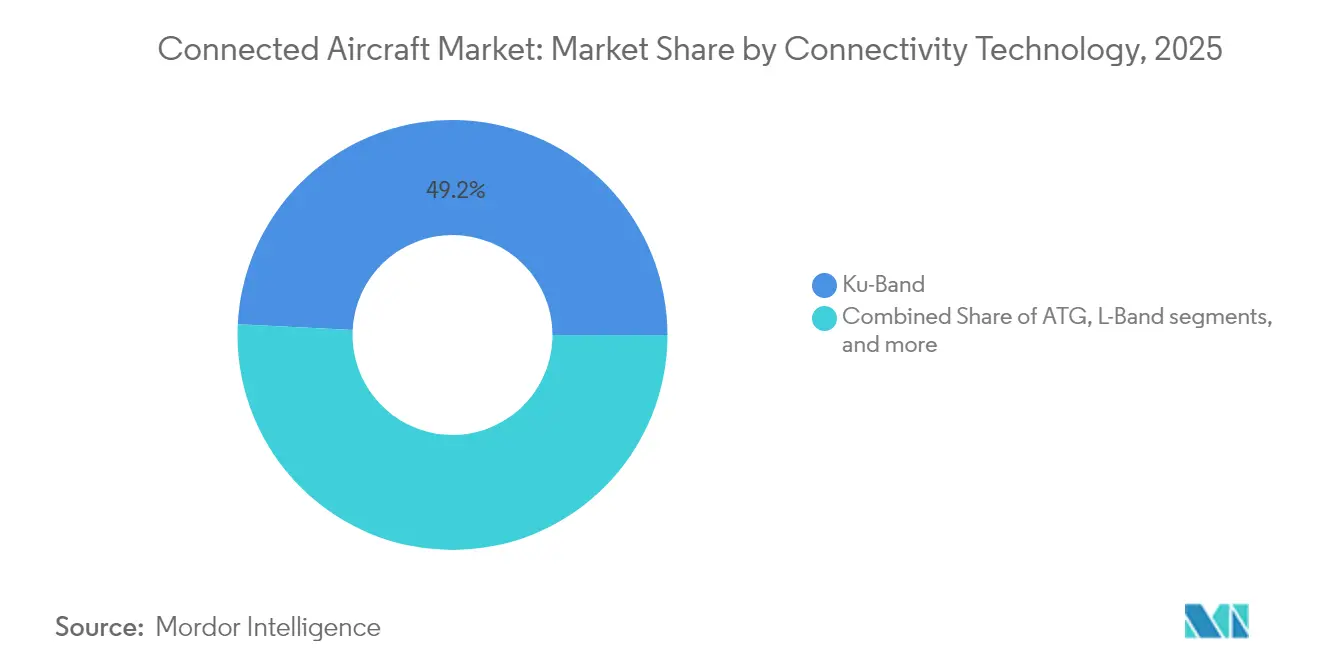

- 接続技術別では、衛星Kuバンドが2025年に49.20%のシェアを占め、衛星Kaバンドは2031年に向けて年平均成長率12.88%で加速する見通しです。

- 用途別では、民間航空が2025年のコネクテッド航空機市場規模の69.55%を占め、一般航空は2031年に向けて年平均成長率11.95%が見込まれています。

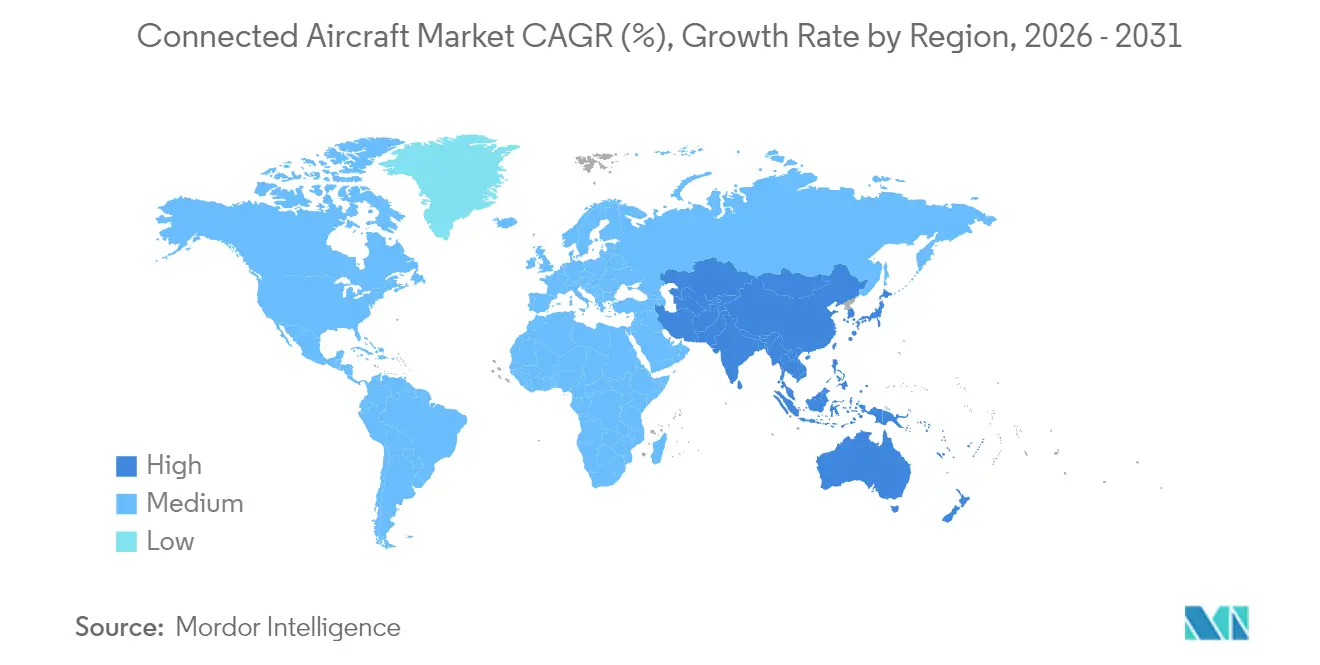

- 地域別では、北米が2025年に38.35%のシェアでリードし、アジア太平洋は2031年にかけて最速の年平均成長率12.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッド航空機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 旅客機内接続需要の増大 | +2.8% | グローバル、特に北米およびアジア太平洋 | 中期(2〜4年) |

| 軍事接続を推進するネットワーク中心戦の採用 | +1.9% | 北米および欧州、アジア太平洋の同盟国へ拡大 | 長期(4年以上) |

| リアルタイム飛行追跡に関するグローバルICAO GADSSの義務化 | +1.5% | グローバル | 短期(2年以内) |

| 主要航空会社による機体全体の改修プログラム | +1.7% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 帯域幅コストを削減するLEO衛星コンステレーション | +2.1% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| データ収益化主導の付帯収益モデル | +1.4% | グローバル、北米の航空会社が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

旅客機内接続需要の増大

旅客の期待は、散発的なメールアクセスからストリーミング品質の帯域幅へとシフトしました。2024年の業界調査では、韓国人旅行者の81%が高品質なWi-Fiを提供する航空会社を再利用すると回答し、80%が接続性をフライト体験において重要と評価しました。デルタ航空は720機以上の航空機に高速・無料Wi-Fiを拡大し、有料サービスからブランド差別化要素へのシフトを示しました。ブロードバンド対応の付帯収益は2035年までに300億米ドルに達すると予測され、接続性が戦略的収益源として位置づけられています。[2]出典:ロンドン・スクール・オブ・エコノミクス、「スカイ・ハイ・エコノミクス」、lse.ac.uk コネクテッド航空機市場はその結果、特に北米とアジア太平洋においてデジタルエンゲージメントがロイヤルティを促進する旅客向けアップグレードを優先しました。

軍事接続を推進するネットワーク中心戦の採用

防衛機関は、複数のドメインにわたってリアルタイムの情報を統合する空中データリンクに投資しました。米国空軍のバトルネットワーク計画は、航空機をシームレスな情報交換のための統合デジタルアーキテクチャに組み込みました。ロッキード・マーティンのスナイパー・ネットワーク・ターゲティング・ポッドは、F-35と第4世代戦闘機の間にセキュアなメッシュネットワークを構築しました。英国やNATO同盟国における同様の取り組みは国際的な連携を示しており、コネクテッド航空機市場全体でセキュアな接続ソリューションの成長見通しを拡大しています。

リアルタイム飛行追跡に関するグローバルICAO GADSSの義務化

ICAOは2025年1月から27,000kgを超える航空機に対して自律的な遭難追跡を義務付け、航空会社に緊急時の1分間隔の位置報告システムの搭載を求めました。エアバスは自律的な遭難追跡機能を備えた緊急位置発信機を認証し、メーカーへのコンプライアンス経路を示しました。この規制のグローバルな適用範囲は改修スケジュールを加速させ、追加のデジタルサービスをサポートする接続基準を標準化しました。

帯域幅コストを削減するLEO衛星コンステレーション

数千基の衛星コンステレーションが遅延と価格を低下させ、従来のGEOモデルを破壊しました。ゴールドマン・サックスはLEOセグメントが2035年までに150億米ドルから1,080億米ドルへ成長すると予測しています。パナソニックはフライト中に193Mbpsのフォワードリンク速度を実現するLEOからGEOへのシームレスなハンドオフを実証しました。ユナイテッド航空は1,000機以上の航空機にStarlinkを採用し、低軌道の経済性が無料の旅客Wi-Fiを可能にする方法を示しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い改修・認証コスト | -1.8% | グローバル、コスト敏感な市場でより大きな影響 | 中期(2〜4年) |

| 極地ルートにおける帯域幅・カバレッジの制限 | -0.9% | 極地横断回廊 | 短期(2年以内) |

| サイバーセキュリティコンプライアンスの遅延 | -1.2% | 欧州および北米 | 中期(2〜4年) |

| Ku/Kaバンドのスペクトラム混雑 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い改修・認証コスト

キャビンの改修には高価な機器、詳細な補足型式証明、および航空機のダウンタイムが必要でした。FAAは米国のモビリティ機体全体のサイバーセキュアな接続に5億米ドルのコストがかかると試算しました。航空会社はエアバスとボーイングからの納入遅延が新造機への代替を制限する中、これらの支出と制約された資本のバランスを取りました。

サイバーセキュリティコンプライアンスの遅延

EUパートISやFAAの特別条件などの新規制により、事業者はISO 27001ベースのシステムを採用し、不正アクセスに対する耐性を証明することが義務付けられました。航空会社は監査とシステム強化に時間とリソースを割き当て、2020年以降に脅威件数が74%増加する中でも一部の接続設備の導入が遅れました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがマネージド接続の採用を牽引

サービスは2025年のコネクテッド航空機市場シェアの50.92%を占め、2031年にかけて年平均成長率12.18%で成長すると予測されており、ハードウェア所有よりもターンキーソリューションを好む航空会社の傾向を裏付けています。サービスのコネクテッド航空機市場規模は、機器、認証、および24時間365日のネットワーク運用をバンドルした複数年契約に沿って拡大すると見込まれています。航空会社は、急速な技術更新サイクルが資産の陳腐化リスクをもたらす中、特に予測可能な運営費を好みました。

サービスプロバイダーは、継続的なパフォーマンス分析、サイバーセキュリティ監視、および柔軟な帯域幅プランを提供することで価値提案を深化させました。パナソニックのリヤド・エアとの10年間のメンテナンス契約は、大規模な初期費用なしに機体を最新の状態に保つライフサイクルモデルを示しました。定期収益ストリームはベンダーのキャッシュ可視性を向上させ、航空会社が顧客体験と定時性に集中できるようにしました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:機内接続がマルチモーダル統合を主導

機内接続は、旅客のデジタルライフスタイルが製品ロードマップに影響を与えたことから、2025年のコネクテッド航空機市場シェアの61.85%を占めました。より高いフライト頻度とブランドタッチポイントを考慮して、航空会社はまず狭胴機の機体に設備を整えました。対地接続リンクは、地上フェーズから上昇フェーズまでゲート接続を延長する5G地上ネットワークに支えられ、年平均成長率13.55%で最も急成長するサブセグメントとして台頭しました。

将来のアーキテクチャは、途切れのないカバレッジのために衛星、セルラー、および航空機間経路を融合させるでしょう。シームレス・エア・アライアンスは3GPP 5G非地上ネットワークを統合する標準を推進し、地上と軌道上のドメイン間でパフォーマンスを整合させました。この進化により、コネクテッド航空機市場は航空デジタル化の最前線に位置し続けます。

接続技術別:Kaバンドがマルチオービット進化をリード

衛星Kuバンドは、成熟したフットプリントと広範な端末基盤により2025年に49.20%のシェアを維持しましたが、Kaバンドは優れたスループットにより年平均成長率12.88%で拡大すると予測されています。ハネウェルはHDストリーミングとクラウドコックピットサービスを可能にする最大20MbpsのKaバンド速度を推進しました。航空会社が高密度路線をより高容量のリンクに移行するにつれて、Kaバンドソリューションのコネクテッド航空機市場規模は拡大するでしょう。

GEO、MEO、およびLEO衛星を組み合わせたマルチオービットの概念が、極地カバレッジと冗長性のリスク軽減戦略として台頭しました。SESのオープン・オービッツ・ネットワークとThinKomのトライバンドアンテナは、サービスの中断なしに軌道間のリアルタイム切り替えを実証しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:民間航空が市場成長を支える

民間航空は、航空会社が旅客体験と運航効率で差別化を競う中、2025年のコネクテッド航空機市場規模の69.55%を占めました。狭胴機が最大の設置基盤を形成し、広胴機は長距離の期待に応えるためにプレミアムなマルチオービットパッケージを必要としました。貨物事業者はユニットロード追跡と予知保全のためにリアルタイムデータリンクを採用しました。

一般航空は、空中オフィスの帯域幅に対する企業需要を反映して年平均成長率11.95%を記録すると予測されています。GogoのガリレオLEOの立ち上げはこのセグメントでの強い需要を示しました。軍用機体はネットワーク中心の教義の下で安定した調達を維持し、コネクテッド航空機産業全体で多様化した需要を確保しています。

地域分析

北米は2025年のコネクテッド航空機市場において38.35%のシェアでリードし、GADSSへの早期コンプライアンス、堅牢な衛星インフラ、および機体全体への無料Wi-Fi展開に対する航空会社のコミットメントに支えられました。デルタ、ユナイテッド、アメリカンは、地域ジェット機を幹線のパフォーマンス基準に合わせるマルチオービット改修を展開しました。BACNやF-22Aの近代化などの防衛プログラムも、米国の航空資産全体でセキュアなリンクへの需要を押し上げました。

欧州はEASAのサイバーセキュリティ規則とEU全体で調整された航空交通近代化からの強力な規制的推進力を背景に続きました。フラッグキャリアは旅客接続と、電子フライトバッグの統合や予知保全プラットフォームなどの運航上の優先事項のバランスを取りました。同地域の衛星事業者はLEO新規参入者に対して市場ポジションを守るためにKaバンドの展開を加速させました。

アジア太平洋は2031年にかけて最速の年平均成長率12.12%の見通しを示しました。中国の航空サービス収益は2024年の230億米ドルから2043年までに610億米ドルへ上昇すると予測され、より広範なデジタルサービスの中で年平均成長率5.6%で接続性が組み込まれています。タイ航空はネオ・スペース・グループと80機の改修について提携し、大韓航空はViasat Kaバンドを搭載したB787の商業運航を開始しました。航空インフラへの政府支援と増大する中産階級の旅行需要が地域の追い風を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

コネクテッド航空機市場は、既存事業者がグローバルなサポートフットプリントを維持しながら新規参入者が価格ダイナミクスを変える中、中程度の集中度を示しました。Panasonic Avionics、Viasat、およびThalesは広範な設置基盤を保有し、アンテナ、モデム、サイバーセキュリティ、および認証サービスを組み合わせたエンドツーエンドのパッケージを活用しました。パナソニックとエアバスが将来のコネクテッド航空機プラットフォームを共同開発する覚書は、OEMとの連携を強化しました。

SpaceXのStarlinkは、航空会社が旅客料金を廃止できる高速サービスを提供することで市場を破壊しました。2022年以降の2,000機以上の契約コミットメントは急速な普及を裏付け、エンブラエル175へのFAA承認は地域機体のアップグレードへの道を開きました。価格競争により、既存事業者はKaバンドおよびマルチオービットの展開を加速させました。

統合がサプライヤー戦略を再形成しました。SESはIntelsat買収のために31億米ドルの契約を発表し、軌道多様性とマネージドサービスにおける規模のメリットを目指しました。GogoはSatcom Directを3億7,500万米ドルで買収し、ビジネス航空のリーチを拡大して政府契約を獲得しました。極地接続、サイバーセキュリティの深度、またはデータ収益化分析を持つベンダーは、大手グループが完全には対応できないニッチを切り開きました。

コネクテッド航空機産業リーダー

Gogo Inc.

Viasat, Inc.

Thales Group

Panasonic Avionics Corporation

SITA N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:カタール航空はPanasonic Avionicsのコンベリックスプラットフォームを60機のB777X航空機に採用し、AI搭載の仮想客室乗務員と統合データ管理を追加しました。

- 2025年3月:ユナイテッド航空はStarlink搭載のエンブラエル175についてFAA承認を取得し、年末までに300機の設置を目指しています。

- 2025年3月:デルタ航空はA350およびA321neoの機体、さらに既存の400機にヒューズ・フュージョンのマルチオービット接続を選択しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、コネクテッド航空機市場を、キャビン・コックピット・地上間でデータをストリーミングするIPベースのリンクを搭載したすべての固定翼および回転翼プラットフォームと定義し、機内ハードウェア、それを支えるソフトウェア、および消費される衛星または空対地帯域幅を対象としています。Mordor Intelligenceによれば、バリューチェーンはスペクトラムおよびネットワークオーナーに始まり、定期的な接続料金を支払う航空会社および防衛組織で終わります。

スコープ除外:ハードウェア設置後に販売されるスタンドアロンの旅客向けWi-Fiサブスクリプションは定量化の対象外です。

セグメンテーション概要

- 提供内容別

- ソリューション(ハードウェア、ソフトウェア)

- サービス

- 接続タイプ別

- 機内接続

- 対地接続

- 航空機間接続

- 接続技術別

- 衛星 – Lバンド

- 衛星 – Kuバンド

- 衛星 – Kaバンド

- ATG(対地接続)

- 用途別

- 民間航空

- 狭胴機

- 広胴機

- 地域ジェット機

- 民間ヘリコプター

- 軍用航空

- 戦闘機

- 特殊任務機

- 軍用輸送機

- 軍用ヘリコプター

- 一般航空

- ビジネスジェット

- その他

- 民間航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- メキシコ

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・湾岸地域・アジア太平洋にわたるアビオニクスエンジニア、航空会社のIFECマネージャー、衛星ネットワークプランナー、および防衛プログラムオフィサーと対話しました。レトロフィット作業コスト、帯域幅価格カーブ、および予想普及軌跡に関する知見は、情報のギャップを補完し、二次情報の検証に活用されました。

デスクリサーチ

FAAおよびICAOデータベース、Eurocontrolトラフィックダッシュボード、EASAの安全回覧からフリート数、飛行時間、レトロフィット量を収集し、UN Comtrade内のアンテナ貿易コードと紐付けました。企業の財務報告書、投資家向け資料、航空会社の年次報告書からは価格および採用状況に関する手がかりを補足し、Questelで取得した特許は今後の技術動向を示しました。D&B Hooversの財務スナップショットおよびDow Jones Factivaのリアルタイムニュースは設備拡張を把握するために活用されました。挙げたソースはデータの幅広さを示す例示であり、データセット構築にあたっては他の多くの信頼性の高い情報源も参照しています。

市場規模の算定と予測

トップダウンによるトラフィックおよびフリートの再構築がモデルの基盤となっています。世界の航空機総数に接続普及率と装備済み機体1機あたりの年間平均支出を乗じて算出します。サプライヤーの積み上げおよびサンプリングされた取引確認により、数値確定前にボトムアップの相互検証を実施します。主要変数には、旅客RPK成長率、5G/LEO衛星打ち上げスケジュール、レトロフィットサイクル期間、防衛ISR予算、および1メガバイトあたりのサービス価格が含まれます。多変量回帰とシナリオ分析を組み合わせて各ドライバーを予測し、ARIMAオーバーレイにより短期的なショックを平滑化します。小規模地域のデータ空白は、後に専門家レビューを通過する最近傍ベンチマークで補完されます。

データ検証と更新サイクル

アウトプットは自動分散フラグ、ピアチェック、およびシニアアナリストの承認を経ます。年次更新を実施し、主要なスペクトラムオークションやフリートの運航停止など重大なイベントが発生した場合にはモデルを再開し、クライアントが常に最新の見解を受け取れるよう努めています。

コネクテッド航空機ベースラインの信頼性が高い理由

公表数値がしばしば乖離するのは、企業が異なる収益区分、フリート定義、および更新頻度を選択するためです。

主なギャップ要因には、レトロフィット作業コストの計上有無、衛星対空対地サービス価格の選択、通貨換算タイミング、および軍用プラットフォームの取り扱いが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 61.6億 | Mordor Intelligence | |

| USD 100億(2023年) | グローバルコンサルタンシーA | 表示価格を使用し、新規納入機への100パーセント普及を前提としている |

| USD 34.5億(2022年) | 業界誌B | 防衛支出およびレトロフィット収益の大部分を除外している |

これらの比較は、機体数の統一、現実的な普及率カーブ、および検証済み価格データを整合させることで、Mordor Intelligenceが意思決定者の信頼に応えるバランスの取れた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

コネクテッド航空機市場の現在の価値はいくらですか?

コネクテッド航空機市場は2026年に97億5,000万米ドルに達し、2026年から2031年にかけて年平均成長率10.62%で2031年までに161億5,000万米ドルへ成長すると予測されています。

最大のコネクテッド航空機市場シェアを持つセグメントはどれですか?

機内接続が2025年に61.85%の収益シェアを獲得してリードしています。

なぜ航空会社はサービスベースの接続契約に移行しているのですか?

サービスにより、航空会社は多額の設備投資を回避し、24時間365日の技術サポートを受け、急速な衛星アップグレードに対応することができます。

ICAO GADSSルールは市場成長にどのような影響を与えますか?

同規則は2025年から自律的な遭難追跡を義務付け、世界中の航空会社に機体全体にわたるリアルタイム接続ハードウェアの設置を強制しています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋は機体の近代化と旅客Wi-Fi需要の増大に牽引され、年平均成長率12.12%で拡大すると予測されています。

LEO衛星はコネクテッド航空機産業においてどのような役割を果たしていますか?

LEOコンステレーションは遅延を低減し、カバレッジを改善し、帯域幅コストを削減することで、航空会社が無料のストリーミング品質Wi-Fiを提供できるようにし、サプライヤー間の競争を再形成しています。

最終更新日: