航空機電気システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 26.09 十億米ドル |

| 市場規模 (2031) | 37.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機電気システム市場分析

航空機電気システム市場規模は、2025年の231億3,000万米ドルから2026年には260億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.28%で2031年までに370億7,000万米ドルに達すると予測されています。この成長は、空気圧および油圧サブシステムを電動式の同等品に置き換えることで燃料消費量とメンテナンス需要を低減する、より電動化された航空機(MEA)設計に対する航空会社およびOEMの選好から生じています。Airbus SE、The Boeing Company、COMACにおける堅調な商業受注残と、より高い客室電力予算に向けたワイドボディ機の改修需要の増加が、電力生成、分配、変換、エネルギー貯蔵ハードウェア全体にわたる安定した需要を確保しています。270ボルト以上の直流配電の継続的な採用により銅の重量が最大40%削減される一方、サプライヤーは接合部温度200°Cを超える定格を持つ炭化ケイ素(SiC)半導体への移行を促進しています。ハイブリッド電動推進デモンストレーターは高出力スタータージェネレーターを実証し、急速なeVTOLプロトタイピングが次世代バッテリー、コンバーター、電力分配ソフトウェアの認証活動を加速させています。これらのトレンドが総合的に作用することで、航空機電気システム市場は2030年代初頭にかけてOEMラインフィットとアフターマーケット改修の機会のバランスの取れた組み合わせを維持することが確保されています。

主要レポートのポイント

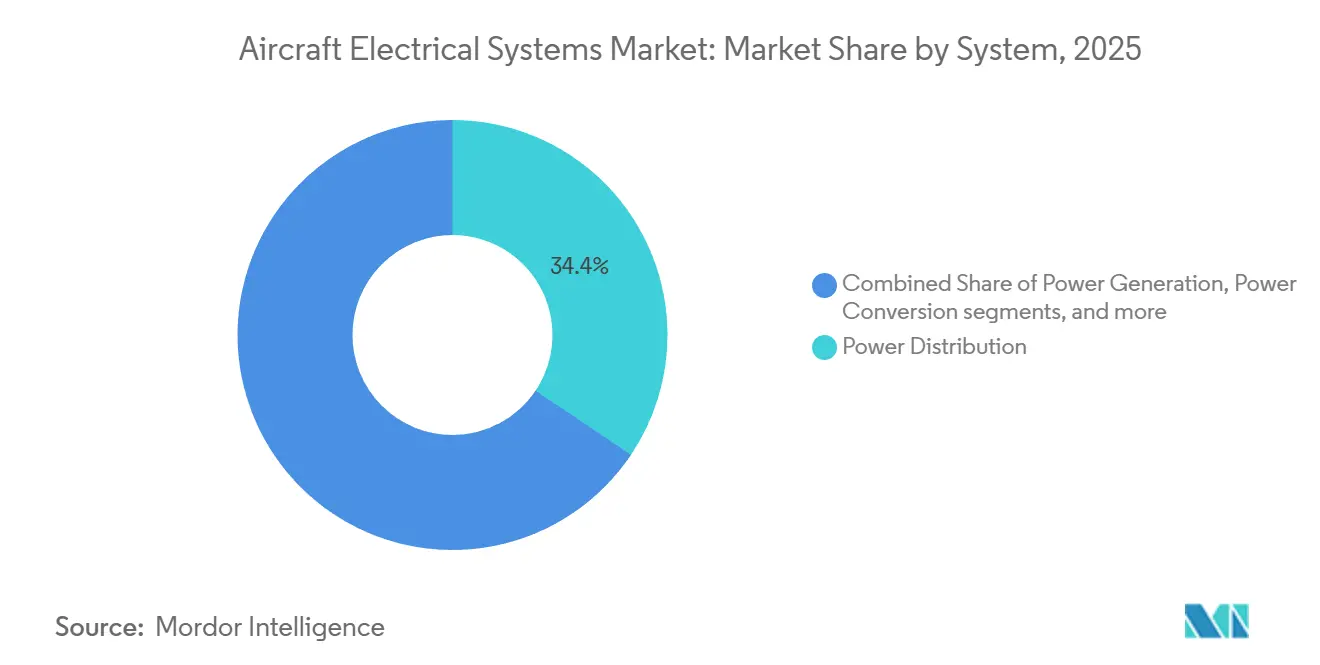

- システム別では、電力分配が2025年に34.41%の収益シェアでトップとなり、エネルギー貯蔵は2031年にかけて年平均成長率9.44%を記録すると予測されています。

- コンポーネント別では、発電機およびスタータージェネレーターが2025年に23.22%のシェアを保持し、バッテリーパックおよびバッテリー管理システムは2031年にかけて年平均成長率8.24%で拡大すると予測されています。

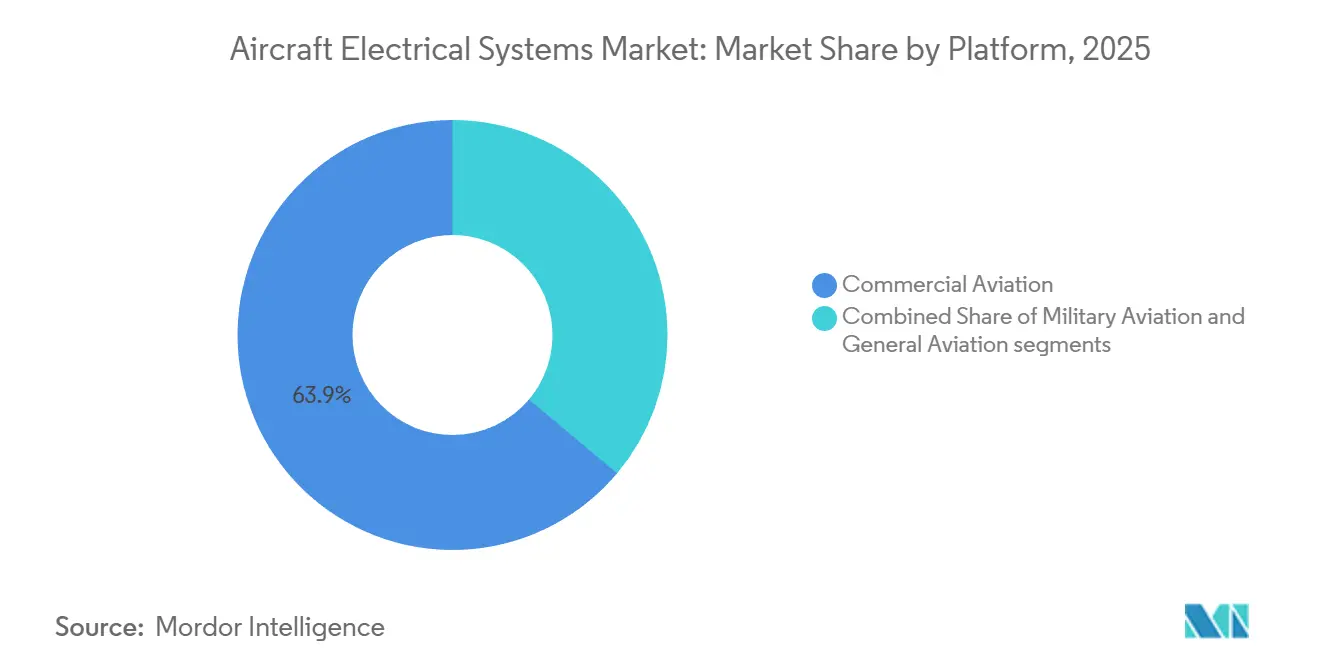

- プラットフォーム別では、民間航空が2025年に63.87%のシェアを占め、一般航空は2031年にかけて年平均成長率9.12%で成長すると予測されています。

- 用途別では、電力生成管理が2025年に29.12%のシェアを獲得し、客室システムの電動化は年平均成長率8.56%で増加すると予測されています。

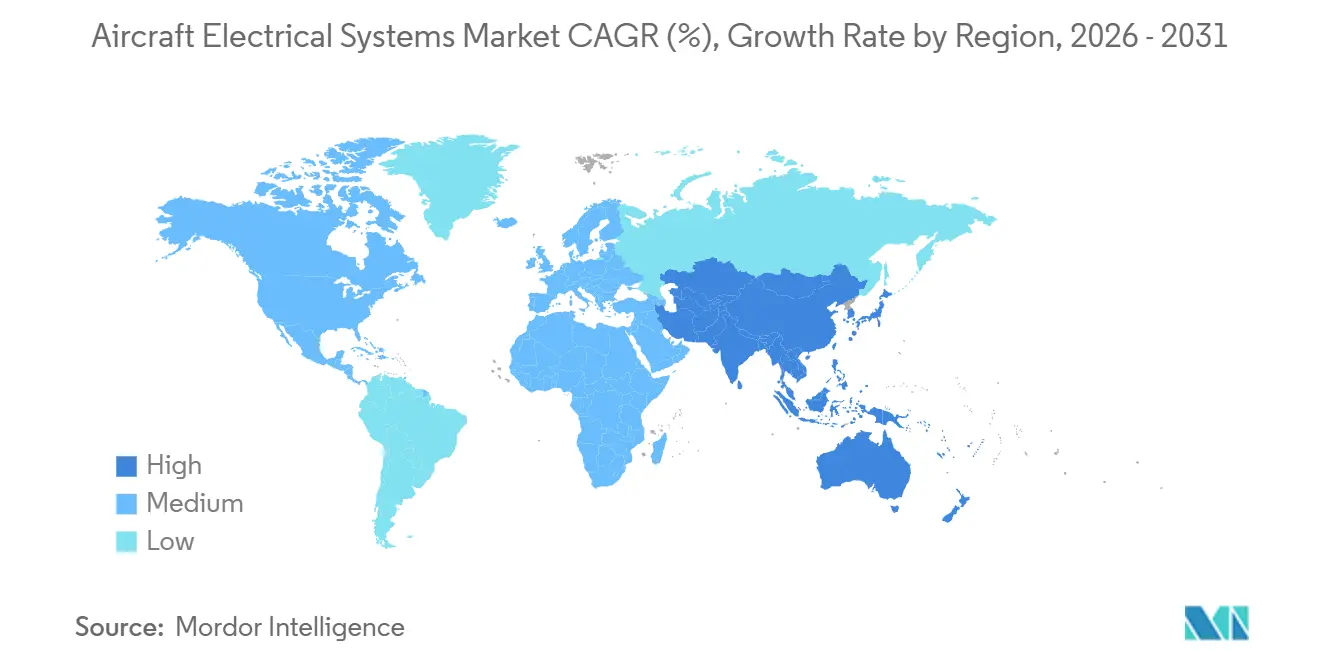

- 地域別では、北米が2025年に42.22%のシェアを占め、アジア太平洋地域は2026年から2031年にかけて最も高い年平均成長率8.01%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機電気システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械的複雑性の低減と効率改善を目的としたより電動化された航空機(MEA)アーキテクチャの採用拡大 | +2.1% | 世界全体、北米および欧州に集中 | 中期(2〜4年) |

| 先進的な電気システムへの需要を促進する航空機生産量の増加と持続的な受注残 | +1.8% | 世界全体、アジア太平洋および北米が主導 | 短期(2年以内) |

| 次世代電力アーキテクチャを支援する高電圧直流(HVDC)配電システムの導入 | +1.5% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 無人航空プラットフォームに特化した軽量かつコンパクトな電気システムへの需要の高まり | +0.9% | 北米および中東、アジア太平洋へ拡大 | 中期(2〜4年) |

| 炭化ケイ素(SiC)パワーエレクトロニクスによる高温限界の実現 | +0.7% | 世界全体、北米および欧州が主導 | 長期(4年以上) |

| 座席内電源およびギャレーの近代化を含む客室電動化に焦点を当てた改修主導のアップグレード | +0.6% | 世界全体、成熟した航空市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MEAアーキテクチャの採用拡大

航空会社がMEAレイアウトを好む理由は、加圧および防氷のためのエンジンブリード空気を排除することで、20年間の機体ライフサイクルにわたる双通路路線での燃料消費量を3〜5%削減できるためです。B787とA350がその道を切り開き、次のステップでは集中型油圧システムを完全に排除する電気機械式主飛行制御アクチュエーターを目標としています。Collins Aerospaceのプログラムは2024年に500キロワットのハイブリッド電動システムを実証し、分散型電動モーターが上昇中にターボファンを補助し、降下中に電力を回生できることを証明しました。[1]Collins Aerospace、「HECATEハイブリッド電動推進」、collinsaerospace.com このようなアーキテクチャには、250kVAを超えるスタータージェネレーターと、200°Cを超える温度で動作可能なSiC MOSFETを使用したソリッドステート電力コントローラーが必要です。MEA改修は従来のアップグレードと比較して資本コストが15〜20%増加しますが、油圧液汚染リスクを軽減することでライフサイクル全体での純節約をもたらします。SAE AS50881の絶縁および曲げ半径への準拠により、高電圧ハーネスがレガシー構造との互換性を維持することが確保されています。

航空機生産量の増加と既存の航空機生産受注残

Airbusは2024年末に8,658機の受注残を抱えており、これは約11年分の生産量に相当し、発電機、電力分配ユニット、および狭胴機1機あたり180キロメートルの配線に対する継続的な需要を保証しています。Boeingは2024年にB737 MAXの生産を月38機に増加させ、2026年半ばまでに42機に達することを目指しており、各航空機には15〜20の電力分配モジュールが必要です。COMACは2028年までに年間150機のC919を納入することを目指しており、すでに逼迫したグローバルサプライベースにおけるアジア太平洋の電気システム需要に加わります。インドのヴァドーダラーにあるTata-AirbusのC295ラインは、MIL-STD-704F仕様を満たす軍用グレードの電力生成能力を備えています。半導体パッケージングのボトルネックがリードタイムを延長しているものの、OEMは最終組立の遅延を防ぐために発電機ハウジングとSiCデバイスのデュアルソーシングを実施しています。

HVDC配電システムの導入

115ボルト交流から270ボルト直流以上のバスへの移行により、電流が低下することで断面積が最小化されるため、銅の質量が最大40%削減されます。Lockheed MartinのF-35はすでに270ボルト直流の主バスを採用しており、電圧降下なしにアビオニクスおよび指向性エネルギープロトタイプに電力を供給しています。AirbusとRolls-Royceが液体水素で冷却された超伝導直流ケーブルを使用した試験では、20kW/kgを超える電力密度を達成しましたが、極低温認証に関するハードルが依然として残っています。SiCソリッドステートサーキットブレーカーは10マイクロ秒でフォルトをクリアできますが、レガシーコンタクターの3倍のコストがかかります。RTCA DO-160GはHVDC機器に600アンペアの雷過渡電流への耐性を要求しており、フィルタリングネットワークの重量が増加します。レガシー機体への改修には、FAA AC 20-158に基づく電磁干渉の再認証が必要であり、プログラムが最大1年延長されます。

無人航空プラットフォーム向け軽量かつコンパクトな電気システムへの需要の高まり

General AtomicsのMQ-9Bは飛行制御およびセンサージンバル用の電動アクチュエーターを統合し、油圧ポンプを排除して空虚重量を最大50kg削減しています。Northrop GrummanのRQ-4 Global Hawkは、5kW/kgを超える容量を持つ発電機に依存した270ボルト直流バスで駆動される15kWの高解像度レーダーを使用しています。NASAプロジェクト下のバッテリー電動無人航空機(UAV)はセルエネルギー300Wh/kgに達しますが、AC 20-184の熱暴走封じ込めによりパックレベルの密度は約220Wh/kgに低下します。Part 135の貨物ドローン規則は冗長電力チャンネルと負荷遮断ロジックを要求しており、有人航空機と比較して電気的複雑性が25〜30%増加します。マイクロDコネクターはハーネス質量を15〜20%削減しますが、接触抵抗のリスクが増加し、エンジニアは金メッキを使用することでこれに対処しています。国防総省(DoD)のMOSAイニシアチブは標準化された電気インターフェースを推進していますが、レガシーUAVは真のプラグアンドプレイアップグレードに十分なバス帯域幅を欠いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システム電圧レベルの上昇に伴う熱管理および配線の複雑性の課題 | -1.2% | 世界全体、高出力軍用機およびワイドボディ機で深刻 | 短期(2年以内) |

| 先進的な航空宇宙バッテリー技術に関連する高い認証コスト | -0.8% | 北米および欧州、規制の影響がアジア太平洋に拡大 | 中期(2〜4年) |

| 航空宇宙グレードの性能および信頼性基準を満たす適格半導体の限られた供給 | -0.7% | 世界全体、サプライチェーンがアジア太平洋に集中 | 短期(2年以内) |

| サイバーセキュリティ上の懸念によるソフトウェア駆動型電力分配ユニットの規制承認の遅延 | -0.5% | 主に北米および欧州、世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

システム電圧レベルの上昇に伴う熱管理および配線の複雑性の課題

270ボルトを超えるHVDCバスは、SiCデバイスがアンペアあたり2〜3Wを消散する局所的なホットスポットを生成し、管理電力1キロワットあたり最大12kgを追加する堅牢なヒートシンクが必要です。液体冷却ループは熱性能を向上させますが、FAA Part 25規則に従った単一故障許容性を維持するためにリークリスクと重複ポンプをもたらします。[2]連邦航空局、「AC 20-184リチウムバッテリー設置ガイダンス」、faa.gov HVDC配線用の厚い架橋ポリエチレン絶縁材はバンドル径を20〜25%増加させ、当初115ボルトケーブル用にサイジングされたスパーを通じたルーティングを複雑にします。高周波スイッチングノイズにより、シールドツイストペアとフェライトフィルターの使用が必要となり、電気ベイあたり追加で3〜5kgが生じます。[3]RTCA、「DO-160G環境条件」、rtca.org グラフェン強化インターフェースパッドは熱伝達を改善しますが、振動下で劣化し、5,000飛行時間ごとに交換が必要であり、ライフサイクルコストが増加します。SAE AS5692に規定されるアークフォルトインタラプターは配線火災を防止しますが、誤動作による運航信頼性への影響は高稼働率の航空会社にとって許容できない水準に依然として達しています。

先進的な航空宇宙バッテリー技術に関連する高い認証コスト

FAA AC 20-184はリチウムイオン(Li-ion)設計に対して300°Cでの熱暴走封じ込めの実証を要求しており、バッテリーモデルあたり200〜400万米ドルの試験費用が発生します。EASAのCS-ETSOは振動および40G衝突パルス試験を重ね、補強されたハウジングを要求することで重量エネルギー密度が最大20%低下します。化学的な調整のたびに認定が再開され、プログラムの参入が18ヶ月遅延する可能性があり、航空機電気システム市場におけるファーストムーバーの優位性が損なわれます。バッテリー管理システム向けのDO-178C レベルAソフトウェア開発はモジュールあたり50〜80万米ドルを追加します。EU電池指令のリサイクル可能性義務はkWhあたり50〜100米ドルを加算し、価格に敏感な地域プラットフォームのマージンを圧迫します。これらのハードルが総合的に作用することで、明確な運用上の利点にもかかわらずバッテリーの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:エネルギー貯蔵が電動化移行を牽引

エネルギー貯蔵システムは2031年にかけて年平均成長率9.44%で成長すると予測されており、航空機電気システム市場のシステムカテゴリーの中で最も高い成長率となっています。この加速は、AC 20-184封じ込め規則に準拠した大型Li-ionパックを搭載してプロトタイプから生産へと移行しているJobyのエアタクシーやLiliumの電動ジェットなどのeVTOL参入企業によるものです。電力分配は2025年に34.41%のシェアを維持しており、狭胴機および広胴機フリートにおける耐障害性バスの設置基盤を反映しています。レガシー航空機の改修機会が縮小するにつれて成長は緩やかになりますが、電力分配に関連する航空機電気システム市場規模はスペアおよびアップグレードにとって依然として重要です。

定周波数および可変周波数発電機を含む電力生成モジュールは引き続きベースライン負荷に対応していますが、地上走行中にバッテリーパックを活用するハイブリッドアーキテクチャに置き換えられつつあります。電力変換ユニットはHVDC主バスと28ボルト副アビオニクスレールの間の電圧変換を可能にし、航空宇宙適格コンバーターは現在1kW/in³の電力密度で95%の効率を達成しています。[4]Vicor、「高密度DC-DCコンバーター」、vicorpower.com 降下中にエネルギーを回収する双方向コンバーターは、NASAのX-57およびAirbusのE-Fan Xでテストされている分散推進コンセプトを支援しています。SAE ARP4754Bに基づく認証フレームワークが成熟するにつれて、エネルギー貯蔵および電力変換セグメントは航空機電気システム市場内で持続的なシェア拡大が見込まれます。

注記: 全セグメントのシェアはレポート購入後に入手可能

コンポーネント別:バッテリー管理システムがイノベーションを主導

バッテリーパックおよびバッテリー管理システム(BMS)は、高信頼性エネルギー貯蔵を要求するeVTOL認証マイルストーンおよびハイブリッド電動デモンストレーターに牽引され、年平均成長率8.24%で拡大すると予測されています。発電機およびスタータージェネレーターは2025年に23.22%のシェアを維持しており、老朽化したターボファンフリートの交換需要に支えられています。しかし、航空会社が地上運用に電力を供給し燃料消費量を削減する補助バッテリーユニットを好むにつれて成長は横ばいになります。

SiCソリッドステートコンタクターを含む電力分配ユニットは、故障の500時間前に摩耗を予測する予知保全ヘルスモニタリングを統合しています。コンバーターは回生モード向けの双方向電力フローを提供し、アルミニウム配線は銅クラッド端子を介して導電性を維持しながらハーネス質量を30%削減します。50,000回の嵌合サイクルに対応したコネクターは高頻度試験車両での信頼性を確保し、DO-326Aサイバーセキュア対応ファームウェアは電力分配ソフトウェアの標準となっています。これらのトレンドが総合的に作用することで、航空機電気システム市場内のコンポーネント多様化が強化されています。

プラットフォーム別:一般航空が電動化を採用

民間航空はAirbusおよびBoeingでの狭胴機生産量が堅調に推移したことから、2025年に63.87%のシェアを占めました。ワイドボディ機プログラムは機体あたりの電気コンテンツに大きく貢献しており、各B777Xは400〜600万米ドルの電気システムを消費する見込みです。ビジネスジェット、ターボプロップ、および急速に台頭するeVTOルコホートを含む一般航空は、航空機電気システム市場のプラットフォームの中で最も高い年平均成長率9.12%で2031年にかけて成長すると予測されています。

ビジネスジェットの改修には座席内電源、高速接続、誘導加熱ギャレーが含まれ、各パッケージのコストは50〜120万米ドルで客室電気負荷が増加します。ヘリコプターの電気機械式テールローター制御への転換は油圧メンテナンスを削減し、都市型航空モビリティの安全期待に沿うものです。軍用プラットフォームはレーダーおよび電子戦ペイロード向けに270ボルト直流バスを使用しており、技術的専門知識を民間プログラムに還元しています。様々なプラットフォームにわたる先進パワーエレクトロニクスへの需要の高まりにより、予測期間中に航空機電気システム市場規模が拡大すると予測されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:客室電動化が成長を加速

電力生成管理は2025年に収益の29.12%を占め、複数の発電機の出力をバランスさせる発電機制御ユニットおよび負荷共有ロジックをカバーしています。しかし、客室システムの電動化は、航空会社がUSB-C充電、4Kディスプレイ、誘導加熱ギャレーで客室を更新するにつれて、用途レベルで最も高い年平均成長率8.56%を達成すると予測されています。各狭胴機の改修により継続的な客室負荷が10〜15kW増加し、アップグレードされた発電機および電力分配モジュールへの需要が高まります。

飛行制御および運用システムは、油圧液の必要性を排除することでメンテナンス間隔を半減させる電気機械式アクチュエーターへと移行しています。環境制御システムにおける電動コンプレッサーは長距離航空機の燃料消費量を最大5%削減しますが、高い資本コストが依然としてハードルとなっています。貨物機の貨物取扱アップグレードには、コンベヤーおよびホイストに電力を供給するための50kW発電機の追加が含まれており、補助電力パッケージの航空機電気システム市場シェアが拡大しています。様々な用途にわたって、ソフトウェアによる負荷遮断は発電機を過大設計することなく増大するピーク負荷の管理を支援し、コストを削減しています。

地域分析

アジア太平洋は2031年にかけて年平均成長率8.01%を記録すると見込まれており、航空機電気システム市場において最も高い地域成長率となっています。これはCOMACのC919の増産、AirbusのA320天津ライン、インドのTata-AirbusのC295プログラムに支えられています。北米は2025年に42.22%のシェアを維持しており、Boeingのエバレットおよびレントンセンター、Lockheed MartinのF-35施設、シアトル、ウィチタ、フェニックスにわたる密なTier-1エコシステムを活用しています。欧州はハンブルクおよびトゥールーズのAirbusハブから恩恵を受け、ワイドボディフリートの改修に対する安定した需要が見られます。

中東の航空会社は若い大型ワイドボディフリートを運航しており、高出力客室接続アップグレードを購入することで地域の電気システム収益を押し上げています。南米はEmbraerのE2ラインを中心に規模は小さいものの、旧型ERJ-145フリートのアフターマーケット改修が安定した需要をもたらしています。アフリカの市場は小規模ながら成長しており、エチオピア航空がICAO附属書6の電気安全義務に準拠するために混合フリートを近代化しています。OEMオフセットと現地製造がアジアおよび中東全体に広がるにつれて、地理的多様化が航空機電気システム市場内のグローバルサプライチェーンの強靭性を強化しています。

競合環境

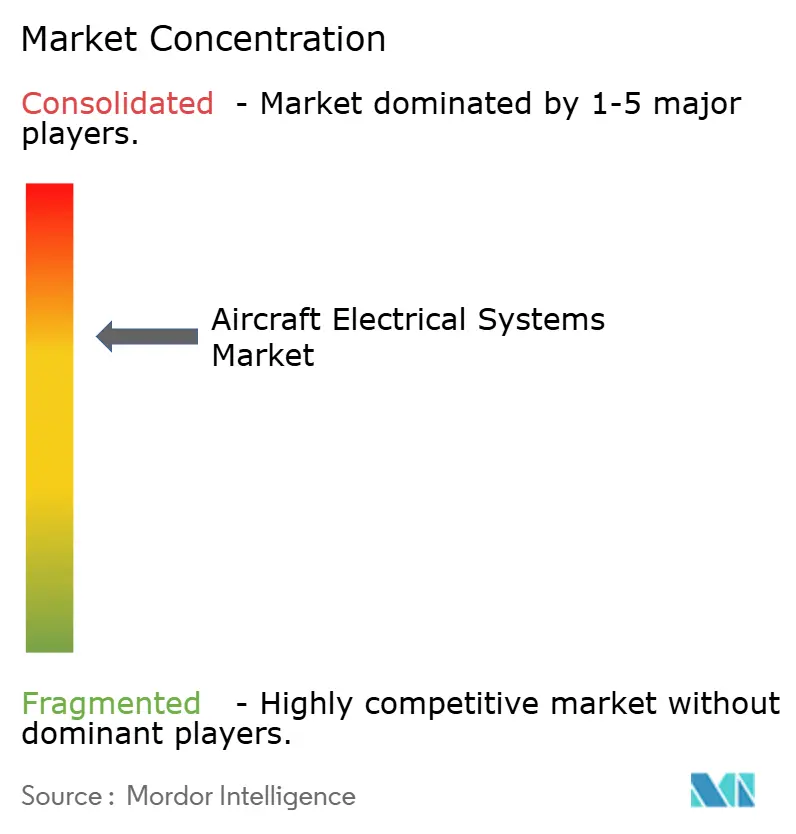

航空機電気システム市場は中程度の集中度を示しており、上位5社がグローバル収益の50%以上を占めています。Honeywell International Inc.、RTX Corporation、Safran SA、General Electric Company、Thales Groupは能力ギャップに対処するために合併・買収(M&A)に積極的に取り組んでいます。HoneywellによるCAESの買収はRFシールドおよび電磁適合性の専門知識を拡大し、Thales GroupはCobham Aerospace Communicationsを吸収してコックピット接続能力を拡大しています。

技術的差別化は電力密度、HVDC統合、サイバー耐性を中心に展開されています。主要プレーヤーは冷却質量を削減する200°C接合部を維持する炭化ケイ素デバイスに研究開発費を投入しています。中小企業はニッチなeVTOLサブシステムに自社を位置づけ、認証の複雑性を乗り越えるために既存企業とパートナーシップを結ぶことが多いです。規制環境は既存企業の優位性を強化しており、型式証明改正の前提条件として広範なコンプライアンス実績が必要とされています。

技術的差別化は炭化ケイ素パワーエレクトロニクスを中心としており、WolfspeedとInfineonが動作温度限界を引き上げてヒートシンク質量を30%削減するMOSFETを供給しています。ソリッドステートサーキットブレーカーおよび双方向コンバーターの特許出願は2023年から2025年の間に35%増加しており、次世代商業単通路機向けのHVDC採用に対するサプライヤーの信頼を示しています。Parker-Hannifinによる2022年のMeggitt買収に示されるように、油圧および電気アクチュエーションを統合する形での統合が続いています。一方、アジア太平洋地域のTier-2サプライヤーは配線ハーネス能力を拡大していますが、AS9100監査が認定サイクルを延長しており、航空機電気システム市場内での既存企業の優位性が維持されています。

航空機電気システム業界リーダー

RTX Corporation

Honeywell International Inc.

General Electric Company

Thales Group

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Safran Electrical & Power(Safran SA)とSaft(TotalEnergies)は、次世代電動航空向けのモジュール式高電圧Li-ionバッテリーを発表し、柔軟な設置と長時間の航続をサポートしています。

- 2025年5月:Vertical AerospaceとHoneywell International Inc.はVX4 eVTOLでの協力を深め、Anthem飛行デッキとコンパクトなフライバイワイヤ制御を統合し、2030年までに少なくとも150機を納入することを目指しています。

- 2025年4月:RTXのCollins Aerospaceは、客室内装電気部品のグローバル流通をカバーするSatairとの客室内装部品流通契約の4年間延長に署名しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、航空機電気システム市場を、商業・軍事・一般航空フリートにおける固定翼および回転翼プラットフォーム上で電力を生成・配電・変換・蓄積する機上ネットワークの価値として定義する。本モデルは、これらのサブシステムを管理するソフトウェアとともに、新規装備品およびレトロフィットハードウェアを対象とする。

スコープ除外:二重計上を避けるため、スタンドアロンのアビオニクス、客室エンターテインメントボックス、および地上電源装置は除外する。

セグメンテーション概要

- システム別

- 電力生成

- 電力分配

- 電力変換

- エネルギー貯蔵

- コンポーネント別

- 発電機およびスタータージェネレーター

- 電力分配ユニット

- コンバーター

- バッテリーパックおよびバッテリー管理システム(BMS)

- 配線およびケーブル

- コネクターおよびコンタクター

- 電力分配ソフトウェア

- プラットフォーム別

- 民間航空

- 狭胴機

- 広胴機

- リージョナルジェット

- 貨物機

- 軍用航空

- 戦闘機

- 輸送機

- 無人航空機(UAV)

- 練習機

- 一般航空

- ビジネスジェット

- ヘリコプター

- 電動垂直離着陸機(eVTOL)/先進航空モビリティ(AAM)

- 民間航空

- 用途別

- 電力生成管理

- 飛行制御および運用

- 客室システム

- 構成管理

- 空気加圧および空調

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の航空会社エンジニアリングマネージャー、軍事プログラムオフィサー、整備プロバイダー、およびティアワンシステムインテグレーターにインタビューを実施した。これらの知見により、典型的な交換サイクル、バッテリー採用の障壁、および平均販売価格の推移が明確化され、その後デスクリサーチの結果と照合した。

デスクリサーチ

FAA、EASA、ICAOなどの航空安全規制当局が公開するオープンデータセットを起点とし、航空機カテゴリー別の生産・フリート・飛行時間統計を活用した。IATAや航空宇宙産業協会などの業界団体が発行する年次航空機納入ガイドは、プラットフォームミックスのプロファイリングに役立てた。Questelを通じてアクセスした特許抄録は、よりエレクトリックなアーキテクチャへの技術移行を明らかにし、Volzaのカスタムダッシュボードはジェネレーター、配電パネル、リチウム電池の輸入額を追跡した。企業の10-Kおよび投資家向け資料は価格動向とシェア変動を補完した。このリストは例示的なものであり、多数の追加情報源が証拠基盤を構成している。

Mordorのアナリストはまた、有料リポジトリも活用した。OEM収益の内訳についてはD&B Hoovers、プログラムバックログについてはAviation Weekを参照し、ユニット出荷数およびレトロフィット需要に関する詳細なクロスチェックを実施した。

市場規模の算定と予測

単一のトップダウン構築は、フリート数、飛行時間、およびプラットフォームごとの定格電気コンテンツに基づき、選択的なボトムアップのサプライヤー集計と照合して異常値を調整する。主要変数には、新造航空機1機あたりの平均搭載kVA、レトロフィット普及率、リチウムイオンパックのコストカーブ、ブリードレスシステムに関する規制上の義務、およびプラットフォームの生産スケジュールが含まれる。納入数、燃料価格動向、および防衛調達計画に連動した多変量回帰を用いて2030年まで予測する。ボトムアップ入力のギャップはチャネルチェックによって補完され、過去の価格低下カーブに対して正規化される。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビューを経て、分散閾値を超えた場合は再計算が実施され、モデル化された合計値は承認前に独立したトラフィックおよび調達指標に対してベンチマークされる。レポートは毎年更新され、重要なイベントが発生した際には中間改訂が行われるため、クライアントは最新のベースラインを受け取ることができる。

MordorによるAircraft Electrical Systemsベースラインが信頼を与える理由

公表されている市場数値がしばしば異なるのは、調査によってシステム境界、インフレ処理、および予測サイクルの設定方法が異なるためである。

主なギャップ要因には、エネルギー貯蔵ソフトウェアが計上されているかどうか、リチウム電池のコストパリティが想定される年度、およびレトロフィット活動がプラットフォーム間でどのように配分されるかが含まれる。MordorのスコープはOEMの部品表と整合しており、2024年固定ドルを使用しているが、一部の出版社は現在価格と名目価格を混在させたり、積極的な電動化普及カーブを適用したりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 23.13 B(2025年) | Mordor Intelligence | - |

| USD 22.00 B(2024年) | Global Consultancy A | アフターマーケットレトロフィットを除外し、旧来のASPを適用 |

| USD 26.60 B(2024年) | Regional Consultancy B | 配線ハーネスおよび客室インフォテインメント電源ユニットを計上 |

| USD 41.70 B(2025年) | Trade Journal C | 積極的なよりエレクトリックな採用率と名目ドルを使用 |

この比較は、スコープの拡大や楽観的な普及率を除外した場合、検証済みのフリートデータに基づき穏健な採用カーブを用いたMordorのバランスのとれたアプローチが、経営幹部に信頼性の高い意思決定ベースラインを提供することを示している。

レポートで回答される主要な質問

2031年の航空機電気システム市場の予測値はいくらですか?

航空機電気システム市場は年平均成長率7.28%で成長し、2031年までに370億7,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋は全地域の中で最も高い年平均成長率8.01%を記録すると予測されています。

最も高い成長ポテンシャルを示すシステムセグメントはどれですか?

エネルギー貯蔵システムはeVTOLおよびハイブリッド電動プログラムの成熟に伴い、年平均成長率9.44%で拡大すると予測されています。

競合環境において既存企業はどの程度支配的ですか?

上位5社が50%以上のシェアを保持しており、中程度の集中度を反映していますが、新規参入者にとっての余地も依然として存在しています。

バッテリー採用に最も影響を与える認証上の課題は何ですか?

FAA AC 20-184の熱暴走封じ込め試験への準拠はバッテリー設計あたり200〜400万米ドルを追加し、プログラムを12〜18ヶ月遅延させる可能性があります。

最も速く成長すると予測される用途分野はどれですか?

客室システムの電動化が年平均成長率8.56%でトップとなっており、座席内電源、高精細機内エンターテインメント、誘導ギャレー改修に牽引されています。

最終更新日: