アクロバット航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

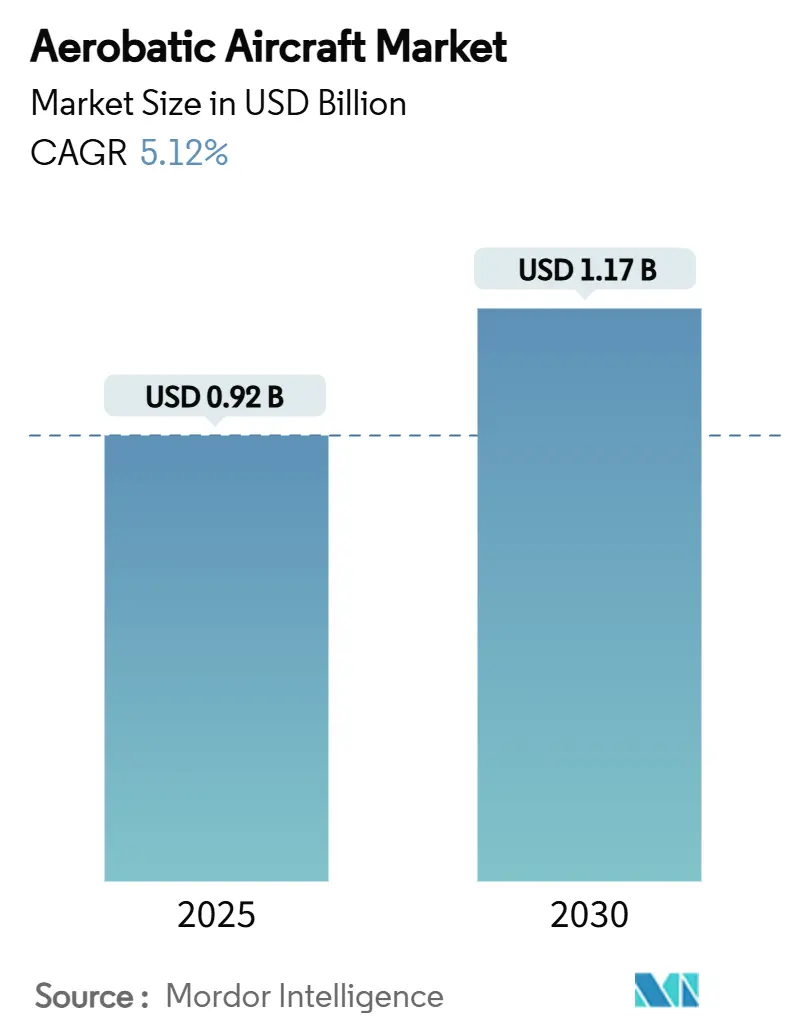

| 市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2030) | 1.17 十億米ドル |

| 成長率 (2025 - 2030) | 5.12% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクロバット航空機市場分析

アクロバット航空機市場規模は2025年に9億1,506万米ドルに達し、2030年までにCAGR 5.12%で11億7,436万米ドルに拡大する見込みです。アクロバット航空機市場を世界規模で形成する重要な成長テーマは、軍事練習機への需要増加、飛行学校ネットワークの拡大、および電動推進への移行です。アジア太平洋は大規模な練習機調達によりリードを維持し、北米は最も急速な地域成長を記録し、双発エンジンおよび電動プラットフォームが従来型設計を上回るペースで拡大しています。ピストンエンジンのサプライチェーン逼迫と高騰する保険コストが近期の勢いを抑制しています。しかし、規制の自由化、練習機の更新サイクル、および新しい推進技術がアクロバット航空機市場の安定した長期的見通しを強化しています。

主要レポートのポイント

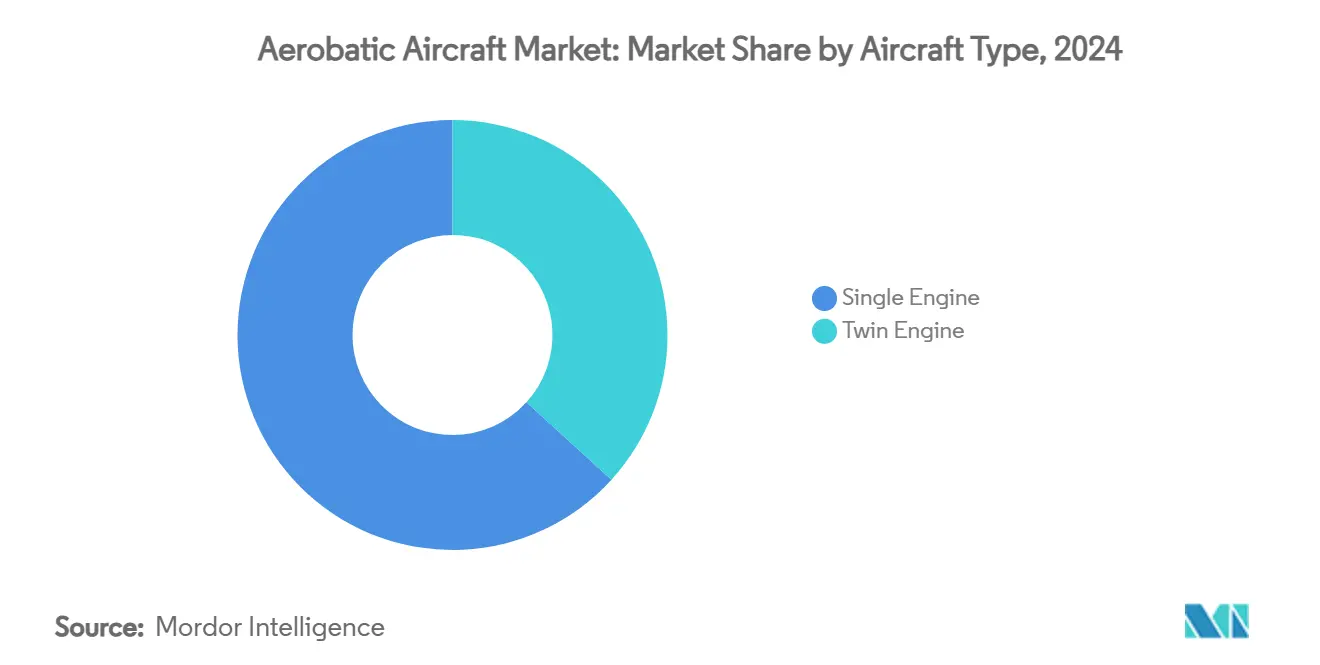

- 航空機タイプ別では、単発エンジンプラットフォームが2024年に63.25%の収益シェアでリードし、双発エンジン航空機は2030年までCAGR 6.75%で拡大する見込みです。

- 動力装置別では、ターボプロップが2024年にアクロバット航空機市場シェアの35.65%を占め、電動/ハイブリッドシステムは2030年までCAGR 9.73%で上昇する見込みです。

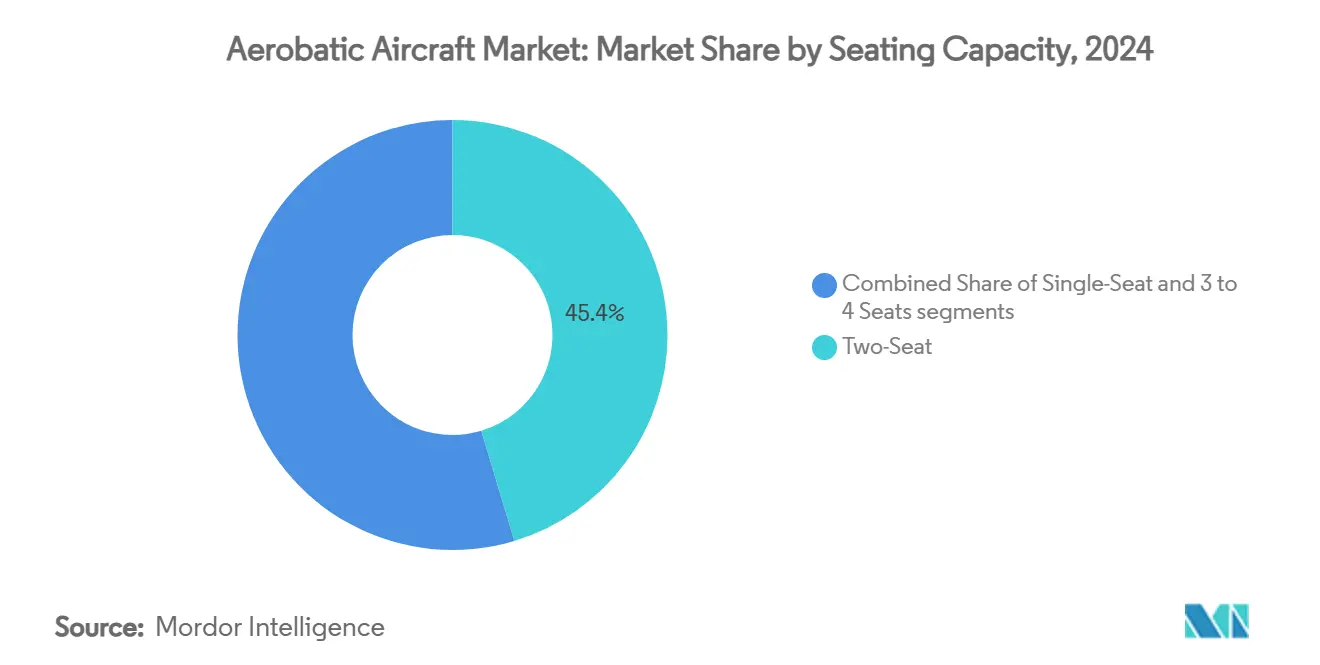

- 座席数別では、2座席構成が2024年にアクロバット航空機市場規模の45.35%を占め、3〜4座席モデルがCAGR 7.23%で最も速く成長する見込みです。

- エンドユーザー別では、レジャーおよびスポーツ飛行が2024年に53.45%のシェアで支配し、競技エアショーはCAGR 8.65%で上昇する見込みです。

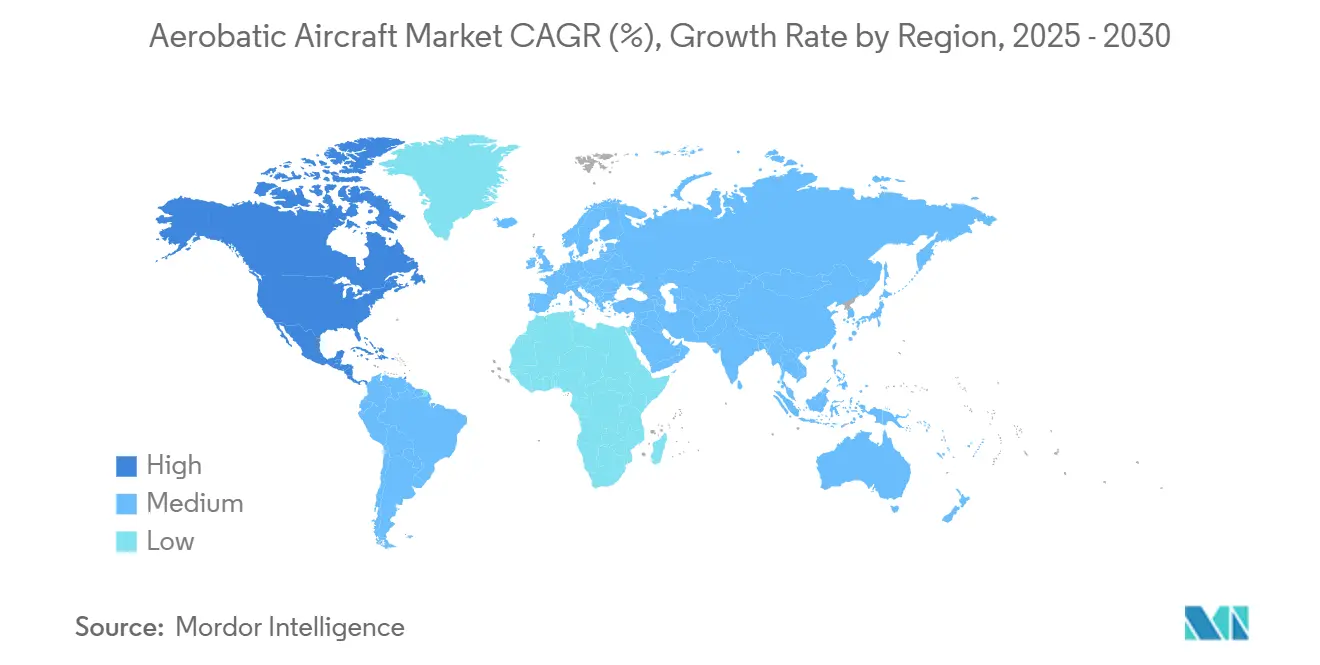

- 地域別では、アジア太平洋が2024年に41.23%のシェアを占め、北米が最高のCAGR 5.85%を記録する見込みです。

世界のアクロバット航空機市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 富裕層(HNWI)のレジャーおよびスポーツ飛行への需要増加 | +0.8% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| 軽スポーツ航空機(LSA)およびキット組立航空機の登録増加 | +0.6% | 主に北米および欧州 | 短期(2年以内) |

| 姿勢回復訓練コースのための飛行訓練学校の拡大 | +0.9% | 世界規模、商業航空ハブに重点 | 中期(2〜4年) |

| 軍事基礎練習機の更新サイクル | +1.2% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 電動推進の改修による運用コスト低減 | +0.7% | 欧州がリード、北米が追随 | 長期(4年以上) |

| AR/VRベースのエアショー体験による観客数増加 | +0.3% | 世界規模、先進国市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

富裕層(HNWI)のレジャーおよびスポーツ飛行への需要増加

富裕層はアクロバット飛行を、排他性、技術、およびコミュニティを融合させた象徴的なレジャー活動として捉えるようになっています。BasicMedの拡張により、現在は最大12,500ポンドの航空機が対象となり、定期的な身体検査のコストと時間的負担が解消され、多忙な経営幹部にとって所有がより便利になっています。EAA AirVentureや類似のフライインへの参加者数は増加し続けており、新参者が高度なルーティンに触れ、購買意欲を刺激しています。[1]「UPRT保険インセンティブ」、ainonline.com メーカーは、Extra 330 SXに見られるように、クリーンなグラスコックピット、騒音低減ヘッドセット、および人間工学的シーティングで応え、パイロットの快適性と±10Gのパフォーマンスマージンを両立させています。その結果、可処分所得の増加、取得しやすいライセンス、および優れた製品設計が相互に強化し合い、プレミアムな単発および双発エンジンのアクロバット航空機への需要を高める好循環が生まれています。

軽スポーツ航空機(LSA)およびキット組立航空機の登録増加

軽スポーツおよびキット組立カテゴリーは、愛好家がアクセスしやすい規制とクラウドソーシングの専門知識を活用することで拡大しています。オンラインの組立フォーラムが学習曲線を短縮し、デジタルツールにより所有者が自宅で精密部品を製造できるようになっています。MOSAIC規則は重量および速度制限を引き上げることが期待されており、多くの現行アクロバット設計が簡素化された軽スポーツ航空機(LSA)の監督対象として認定されることを可能にし、最終化後に追加登録を促進するでしょう。フロリダ、テキサス、およびバイエルンのエアパークでは格納庫スペースの待機リストが長くなっており、市場の草の根レベルでの実質的な成長を示しています。飛行学校もカリキュラムにキットモデルを組み込み、操縦技術と並行してメンテナンスリテラシーを教えており、個人的な娯楽を超えた正式な訓練の役割をセグメントに与えています。

姿勢回復訓練コースのための飛行訓練学校の拡大

中核的な安全要素として、航空会社、ビジネスジェット運航者、および保険会社は現在、姿勢逸脱防止および回復訓練を義務付けています。飛行アカデミーは、過度なメンテナンスのダウンタイムなしに繰り返しの高ストレス機動に耐えられる専用アクロバット航空機を購入しています。Swiss ReおよびQBEは、承認されたカリキュラムを通じてパイロットを訓練する運航者に保険クレジットを提供し、直接的な財務的インセンティブを生み出しています。FAAの2024年教官特権更新は、高G機動を教えるための法的境界を明確にし、学校が新しいフリートへの投資に自信を持てるようにしています。[2]「Velis Electro納入マイルストーン」、aopa.org 国際アクロバットクラブは現在、米国内に150以上の承認された練習エリアを掲載しており、カリキュラム完了のための混雑のない空域を確保しています。これらの要因が組み合わさり、近期の航空機販売を押し上げ、既存フリートの稼働率を向上させています。

軍事基礎練習機の更新サイクル

いくつかの空軍は、デジタル航空電子機器と維持支援を欠く1980年代の練習機を退役させています。日本の1,336億5,000万円(8億8,209万米ドル)の契約によるBeechcraft T-6 Texan II航空機36機の発注は、現代のプログラムの規模を示しています。フランスによるPilatus PC-7 MKX 22機の選択と、カナダのPC-21を特徴とする112億カナダドル(81億9,000万米ドル)の将来パイロット訓練パッケージは、次世代パイロット育成に対する欧州と北米のコミットメントを強調しています。これらのフリートは通常15〜20年間運用され、長期的な部品、シミュレーター、およびアップグレード収益を保証します。仕様は現在、オープンアーキテクチャの航空電子機器、組み込み訓練補助装置、および従来の基準をはるかに超える機体応力限界を要求しており、メーカーは最初から高精度システムを統合することを余儀なくされています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パイロット保険の入手困難と急騰するプレミアム | -0.9% | 世界規模、北米で深刻 | 短期(2年以内) |

| 認定アクロバット教官の不足 | -0.6% | 世界規模、先進国市場に集中 | 中期(2〜4年) |

| エアショー会場近辺での厳格な騒音・排出規制 | -0.4% | 主に欧州および北米 | 中期(2〜4年) |

| 世界的なピストンエンジンサプライチェーンの老朽化 | -0.7% | 世界的な製造への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パイロット保険の入手困難と急騰するプレミアム

一般航空保険会社は、航空機価値と訴訟コストの上昇に伴い損失の深刻度が増したため、保険料を引き上げました。直接引受保険料は2024年に29億米ドルに達しましたが、引受利益はわずか3億4,300万米ドルにとどまり、より厳格なリスク選択を促しています。[3]「一般航空保険市場レポート」、milliman.com 意図的なエンベロープ逸脱により高リスクに分類されるアクロバット運航者は、さらに高いハードルに直面しています。引受業者は多くの場合、見積もりを提示する前に500時間以上の最近のアクロバット飛行時間と年次UPRT更新訓練を要求し、新規参入者を締め出しています。一部のパイロットは小さな機体価値を自己保険としていますが、エアショー主催者と飛行場の地主は依然として賠償責任証明書を要求しており、その回避策の実用性を制限しています。新たな資本がこのセクターに参入しているものの、2026年以前に意味のある保険料緩和は見込めず、短期的なフリート拡大を制約しています。

認定アクロバット教官の不足

退職、航空会社の採用ブーム、およびアクロバット教育の専門的な性質が教官不足を生み出しています。無制限カテゴリーの免除を取得するには数千時間の練習と定期的な評価が必要であり、多くの候補者を躊躇させる道のりです。その結果、米国の主要ハブでは学校の待機リストが6〜8ヶ月に及び、学生のスループットが低下しています。一部の学校は東欧や南アフリカから人材を招聘していますが、ビザ処理時間と保険承認が複雑さを加えています。この不足は賃金率も押し上げ、時間当たりの航空機レンタル料を引き上げ、コストに敏感な訓練生を遠ざける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:双発エンジンの加速の中での単発エンジンの優位性

単発エンジン設計は2024年収益の63.25%を生み出し、主要な訓練およびレクリエーション飛行の役割に支えられています。基礎教官はこれらのプラットフォームが提供する応答性の高い操縦性とシンプルなメンテナンスを好み、アクロバット航空機市場を単発エンジン経済学に根ざしたものにしています。双発エンジンのシェアは小さいものの、高度なカリキュラムと冗長性要件が2エンジン構成を支持するため、2030年までCAGR 6.75%を記録しています。カナダの将来パイロット訓練プロジェクトは、後期飛行フェーズ向けの多発エンジン練習機でこの変化を示しています。

メーカーは両方の方向性を洗練させています。Extraの330SXは競技パイロット向けに軽量化と高いロールレートに焦点を当て、単発エンジンの魅力を強化しています。一方、Tecnамの新たに認定されたP2006Tは双発エンジンの効率性と最新の航空電子機器を訓練分野にもたらしています。[4]「Velis Electro納入マイルストーン」、aopa.org 選択は今や技術の成熟度よりもミッションプロファイルに依存しており、アクロバット航空機市場を広げています。

動力装置別:電動イノベーションに挑戦されるターボプロップのリーダーシップ

ターボプロップは2024年に35.65%の収益を占め、高高度性能と堅牢な耐久性で重宝されています。日本のT-6 Texan II発注などの軍事基礎練習機契約の主力として残っています。電動およびハイブリッドシステムは、運航者が燃料費の削減と環境規制への適合を追求する中、CAGR 9.73%で成長をリードしています。PipistrelのVelis Electroの各納入は、アクロバット航空機産業においてコストパリティが近づいていることを示しています。

ハイブリッド開発がギャップを縮めています:AmpairのEco Caravanはディーゼル電気ブレンドにより50〜70%の燃料節約を示しています。ピストンエンジンは依然として従来型フリートを支えていますが、電動採用を加速させる可能性のあるサプライ逼迫に直面しています。電動プラットフォームのアクロバット航空機市場規模は、バッテリー持続時間が現在の90分の壁を超えれば急速に拡大するでしょう。

座席数別:市場リーダーシップを牽引する2座席訓練への注力

2座席モデルは2024年に45.35%のシェアを占め、飛行学校の調達を支配する教官と学生の教育法の結果です。2座席キャビンはリアルタイムのコーチングを可能にし、高G訓練中の事故率を低く保ちます。3〜4座席航空機は最速のCAGR 7.23%を記録し、長距離飛行の汎用性とアクロバットの魅力を求めるオーナーに訴求しています。Sling AircraftのHigh Wingモデルは200機以上でこのトレンドを示しています。

1座席設計は競技パイロットにとって依然として関連性がありますが、限られた保険オプションと狭い再販市場が数量を制限しています。Van's Aircraftのキット組立1座席機は再編中にスケジュール遅延に直面しており、2座席訓練機への注目をさらに高めています。したがって、2座席機のアクロバット航空機市場シェアは、より大きなキャビンが速く成長する中でも回復力を維持するでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:競技アクロバットの加速の中でのレジャー飛行のリーダーシップ

レジャーおよびスポーツ飛行は2024年に53.45%の収益を獲得し、富裕層の購買者が体験型レクリエーションを求めています。彼らの購入には通常、グラスコックピットと快適性向上装備を備えた工場製またはキット組立航空機が含まれます。しかし、競技ディスプレイチームはエアショーサーキットの拡大とバーチャルストリームによるグローバル視聴者の収益化により、CAGR 8.65%を記録しています。

飛行学校とUPRTプログラムは安定した発注ペースを維持していますが、納入率をわずかに抑制する教官不足に直面しています。軍事契約は断続的ではあるものの、大きな金額の変動をもたらします。日本の8億8,209万米ドルの購入は2025年に単独で地域の集計を動かしました。これらのセグメントが合わさって、アクロバット航空機市場を多様化し、景気循環的な変動を緩和しています。

地域分析

アジア太平洋は2024年の販売の41.23%を占め、主に日本、インド、およびオーストラリアの防衛支出によるものです。Beechcraft T-6 Texan IIの契約は長期的な組立ラインとアフターセールス収益を確保しました。中国の一般航空成長は依然として強力ですが、空域管理改革のタイムラインによって制御されています。東南アジアのハブは、タイとマレーシアで訓練フランチャイズが開設されるにつれて段階的な需要を加えています。

北米は2030年までの最強のCAGR 5.85%を記録しています。米国は100以上のアクロバット練習エリアと活発なEAAチャプターを通じて堅固なパイロット育成パイプラインを維持しています。[5]「EAA AirVenture参加者レポート」、eaa.org カナダの112億カナダドルの将来パイロット訓練投資は、地域のアクロバット航空機市場規模をさらに拡大させます。BasicMedおよびMOSAICの下での規制の柔軟性が個人所有を促進し、密な部品エコシステムがメンテナンスのダウンタイムを低く保っています。

欧州は安定した中間的な位置を占めています。フランス、ドイツ、およびオランダは新しい練習機を購入していますが、エアショーのカレンダーを制限するより厳格な環境法規にも直面しています。スイスとスロベニアでの電動推進の採用は騒音規制の緩和に役立っていますが、より広範な移行は国境を越えた認証受け入れにかかっています。東欧は歴史的な都市上空の観光飛行に関連したニッチな成長を示しています。

競争環境

市場は中程度の分散を特徴としています。American Champion AircraftとExtra Aircraftが認定生産のニッチを支配し、Van's Aircraftは再編にもかかわらずキット組立の強豪として残っています。新規参入者は推進イノベーションを活用しています:TextronによるPipistrelの買収により、100機以上のVelis Electro機が運用中であることで証明されるように、電動練習機における先行者優位を獲得しています。

戦略的重点は推進、航空電子機器、および統合訓練パッケージに収束しています。PilatusはPC-21の納入にシミュレーターをバンドルし、ターンキーの軍事ソリューションを提供しています。Tecnамは双発エンジン設計と低い運用コストを組み合わせ、学校とバックカントリー運航者を引き付けています。Ampairはメンテナンスプロバイダーと提携して既存フリートにハイブリッドシステムを改修し、アフターマーケット収益チャネルを創出しています。

規制上の逆風とサプライチェーンのギャップは機動力のある企業に有利です。スペアパーツへの積層造形を統合する企業はリードタイムを短縮し、ピストン鋳造の遅延を回避しています。社内UPRTプログラムを認定する保険引受業者とのパートナーシップもブランドの差別化要因となっています。アクロバット航空機市場の競争環境は、電動化が新たな資本と認証の専門知識を必要とするにつれて、さらなる合併が見られる可能性があります。

アクロバット航空機産業リーダー

Van's Aircraft, Inc.

Aviat Aircraft, Inc

Diamond Aircraft Industries GmbH

EXTRA Flugzeugproduktions – und Vertriebs – GmbH

American Champion Aircraft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:カナダ王立空軍は、Pilatus PC-21およびGrob G120TPを特徴とする112億カナダドル(82億2,000万米ドル)の将来パイロット訓練プログラムの下、71機の新型航空機のリバリーを発表しました。

- 2025年4月:フランスのDGAは、2027年からの納入を伴うMentor 2近代化の下、Pilatus PC-7 MKX練習機22機を発注しました。

- 2025年3月:EAA AirVenture Oshkoshは、7日間の7月イベントのメインアクロバット演技者を確定しました。

- 2025年2月:Tecnамは次世代P2006T双発機のEASA認証を取得しました。

世界のアクロバット航空機市場レポートの範囲

アクロバット航空機は航空機よりも重い飛行機です。これらはアクロバット競技会や戦闘展示に使用されます。これらの航空機は主に一般飛行では使用されない飛行機動の練習に使用されます。訓練、スポーツ、レクリエーション、およびエンターテインメントのためにグライダーや飛行機で実施されます。

アクロバット航空機市場はタイプ、用途、および地域に基づいてセグメント化されています。タイプ別では、市場は単発エンジンとキットにセグメント化されています。用途別では、市場はレジャー活動と教習にセグメント化されています。市場規模と予測は上記のすべてのセグメントについて金額(百万米ドル)で提供されています。

| 単発エンジン |

| 双発エンジン |

| ピストン |

| ターボプロップ |

| 電動/ハイブリッド |

| 1座席 |

| 2座席 |

| 3〜4座席 |

| レジャーおよびスポーツ飛行 |

| 飛行学校/教習 |

| 競技エアショーおよびディスプレイチーム |

| 軍事基礎訓練 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

| 航空機タイプ別 | 単発エンジン | ||

| 双発エンジン | |||

| 動力装置別 | ピストン | ||

| ターボプロップ | |||

| 電動/ハイブリッド | |||

| 座席数別 | 1座席 | ||

| 2座席 | |||

| 3〜4座席 | |||

| エンドユーザー別 | レジャーおよびスポーツ飛行 | ||

| 飛行学校/教習 | |||

| 競技エアショーおよびディスプレイチーム | |||

| 軍事基礎訓練 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | エジプト | ||

| 南アフリカ | |||

| アフリカその他 | |||

レポートで回答される主要な質問

アクロバット航空機市場の現在の規模は?

アクロバット航空機市場は2025年に9億1,506万米ドルに達しており、2030年までに11億7,436万米ドルに達する見込みです。

最も速く成長している地域はどこですか?

北米は、強固な一般航空基盤と大規模な防衛訓練予算により、2030年までの最高CAGR 5.85%を記録しています。

どの航空機タイプが販売をリードしていますか?

単発エンジンプラットフォームは63.25%のシェアでリードしており、基礎訓練とレクリエーション予算に適しているためです。

電動推進はどれほど重要ですか?

電動およびハイブリッドシステムはCAGR 9.73%で成長しており、ピストンエンジンと比較して最大40%のコスト削減と騒音規制への適合を反映しています。

なぜ保険料が制約要因なのですか?

アクロバットのリスクプロファイルと航空機評価額の上昇により、一般航空保険料は2024年に29億米ドルに達し、引受基準が厳格化されました。

市場に影響を与える新しい規制は何ですか?

FAAのBasicMed更新により、現在は最大12,500ポンドまでの運航が許可され、パイロットのアクセスが広がり、メーカーの対象市場が拡大しています。

最終更新日: