航空機アクチュエータ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

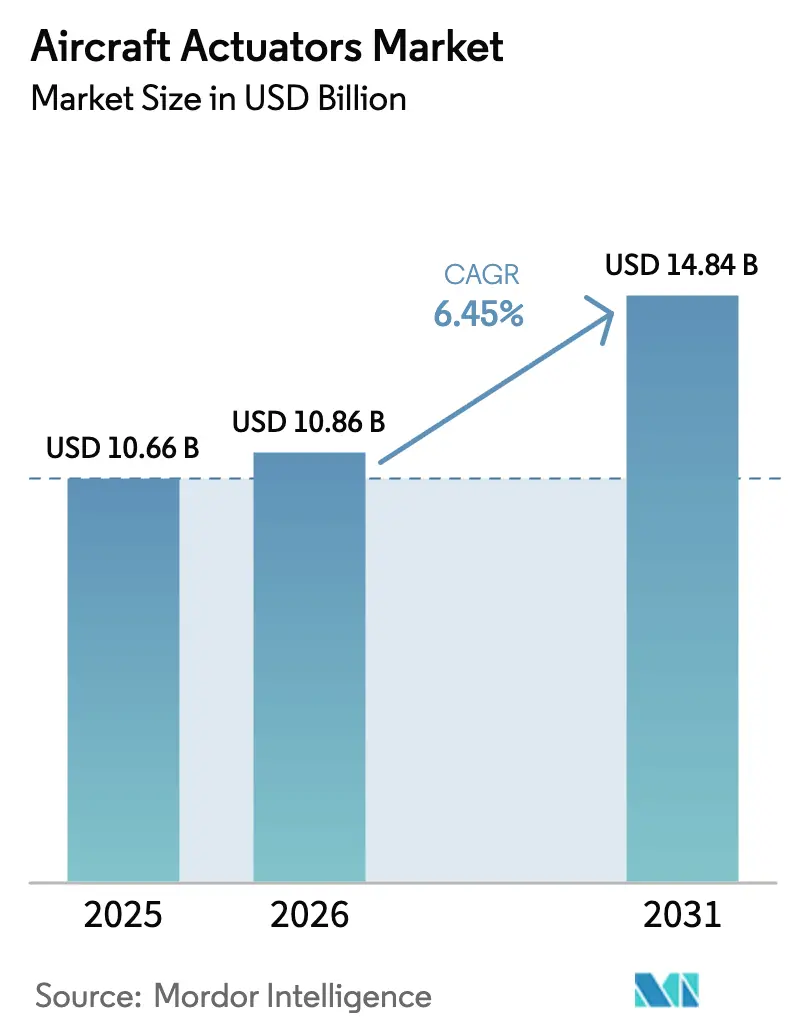

| 市場規模 (2026) | 10.86 十億米ドル |

| 市場規模 (2031) | 14.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機アクチュエータ市場分析

航空機アクチュエータ市場規模は、2025年の106億6,000万米ドルから2026年には108億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.45%で2031年までに148億4,000万米ドルに達すると予測されています。エアバスおよびボーイングにおける単通路機の持続的な受注残、より電動化されたアーキテクチャへの移行、予知保全対応コンポーネントへのシフトが、この拡大の主要な推進要因です。電気機械技術は、油圧漏れを排除し、空虚重量を削減し、運航者へのヘルスデータをストリーミングすることで市場シェアを拡大しています。熱管理上の課題は、高速一次制御における役割をいまだ制限しています。航空会社は完全な改修に対して慎重な姿勢を保っていますが、FAA諮問通達25-19Aなどの規制の動きがスマートアクチュエータのコンプライアンス経路を生み出しています。一方、SAFおよび水素に関するサステナビリティプログラムは、航空機あたりのアクチュエータ搭載量をさらに拡大する新たな設計サイクルを生み出しています。競争面では、航空機アクチュエータ市場は中程度の集中度を示しており、上位5社のサプライヤーがデジタルツインプラットフォームと垂直統合を活用する一方、ニッチな専門企業がeVTOLおよびUAVプログラムに超軽量の電気静油圧設計で参入しています。

主要レポートのポイント

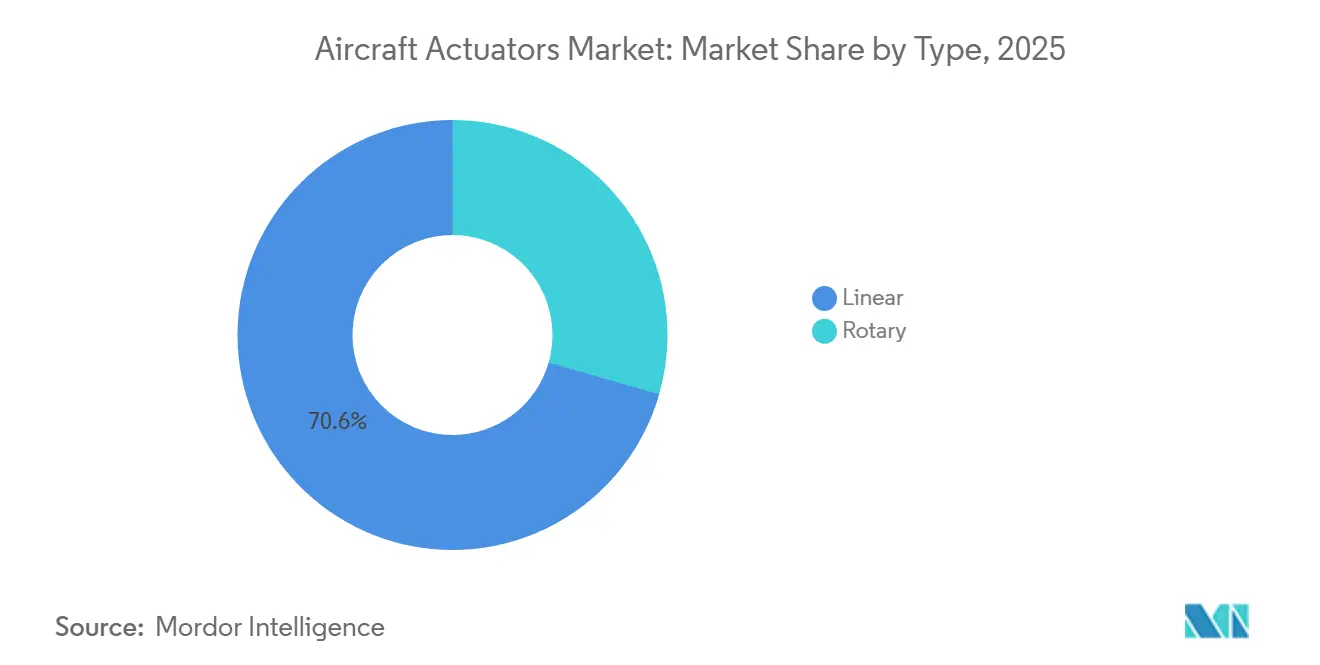

- タイプ別では、リニアアクチュエータが2025年の航空機アクチュエータ市場シェアの70.55%を占め、ロータリーユニットは2031年にかけて最速のCAGR 6.90%を記録すると予測されています。

- システム別では、油圧アクチュエータが2025年の収益の44.90%を維持し、電気・電気機械ユニットは2031年にかけて最高のCAGR 7.10%を達成する見込みです。

- 用途別では、飛行制御面が2025年収益の47.20%を占め、客室・座席システムはCAGR 7.85%で拡大すると予測されています。

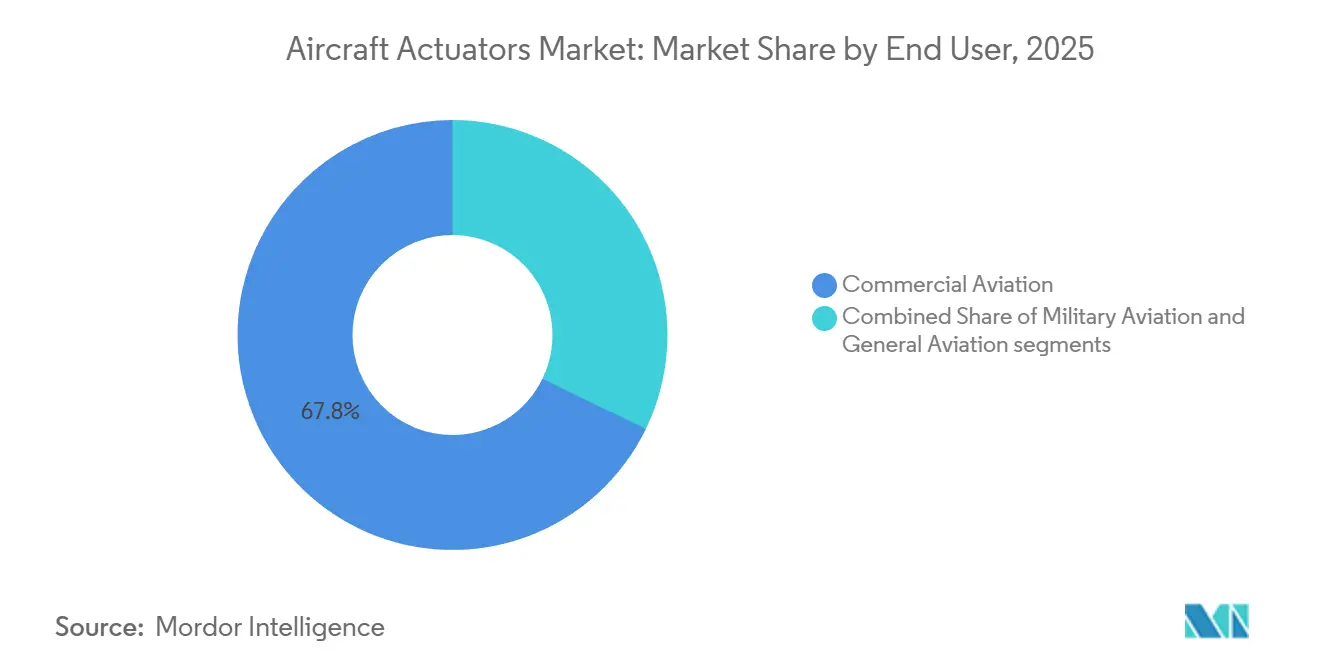

- エンドユーザー別では、民間航空が2025年収益の67.80%をリードし、軍用航空は2031年にかけてCAGR 8.10%で最速の成長が見込まれています。

- 適合別では、アフターマーケットが2025年の価値の56.90%を占め、生産レートの回復に伴いOEM設置はCAGR 6.85%で増加すると予測されています。

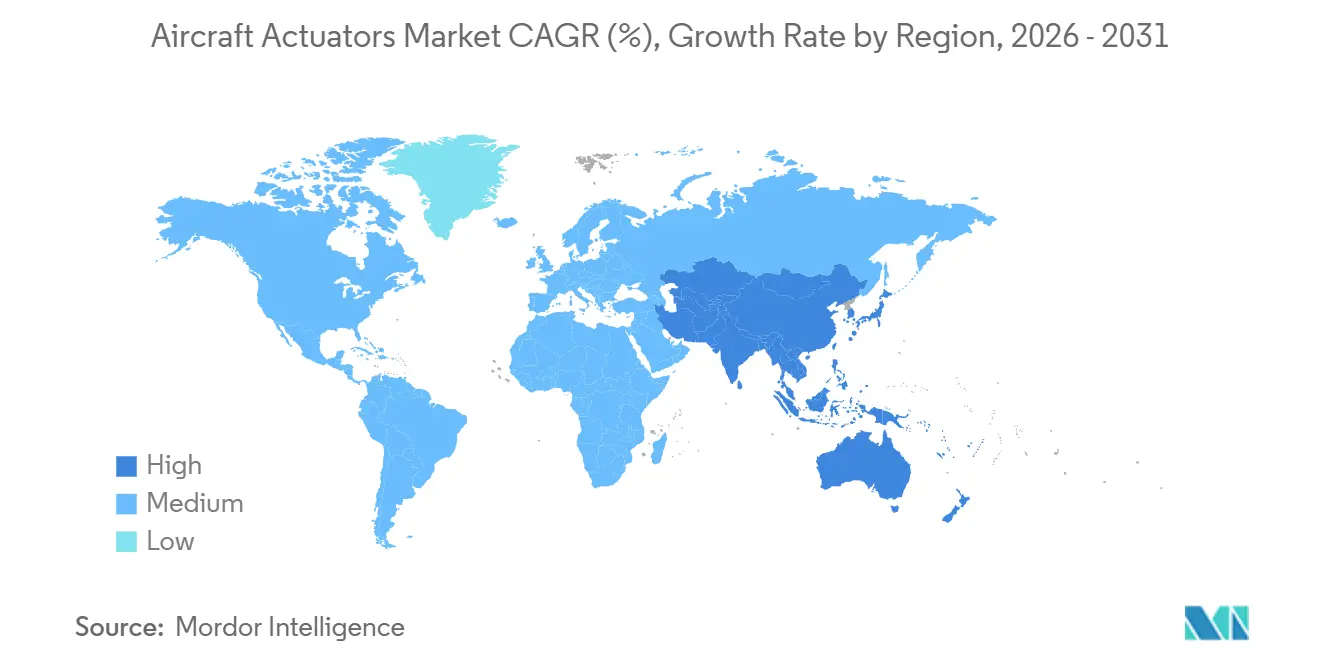

- 地域別では、北米が2025年売上の36.85%を生み出しましたが、アジア太平洋地域が2031年まで最強のCAGR 7.25%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機アクチュエータ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単通路機生産受注残の急増 | +1.2% | 世界、北米および欧州 | 中期(2〜4年) |

| 二次飛行システムの電動化の進展 | +0.9% | 世界、北米および欧州主導 | 長期(4年以上) |

| ヘルスモニタリング対応スマートアクチュエータの改修需要の増加 | +0.7% | 世界、北米および欧州での早期採用 | 短期(2年以内) |

| より電動化されたおよびハイブリッド電動航空機プログラム | +0.8% | 世界、北米および欧州 | 長期(4年以上) |

| UAVおよびeVTOLにおける軽量電気静油圧アクチュエータ(EHA)の採用 | +0.5% | 世界、アジア太平洋および北米 | 中期(2〜4年) |

| SAFおよび水素に対する政府支援による作動荷重の再設計推進 | +0.4% | 世界、欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単通路機生産受注残の急増

エアバスとボーイングは2024年末に合計14,000機を超える単通路ジェット機の受注残を抱えていました。各単通路機には飛行制御、降着装置、推力逆転装置、客室システム向けに80〜120基のアクチュエータが必要であり、2031年までに100万基以上のラインフィットユニットに相当します。[1]出典:「航空機」、エアバス、airbus.com 胴体および翼サプライヤーにおける生産のボトルネックが納期スケジュールを延ばし、運航者は老朽化した機体を長期間運用し続けることを余儀なくされ、500飛行時間前に故障を警告できるヘルスモニタリング対応リニアアクチュエータのアフターマーケット需要が高まっています。インディゴやフライナスなどのアジア太平洋・中東の格安航空会社(LCC)は、2024年に合計約1,000機のA320neoファミリー航空機を発注しており、世界的な需要量に貢献する一方、MRO能力が限られた空港への新造機納入を集中させています。これらのダイナミクスは、既存のACARSリンクを通じてリアルタイムのヘルスデータを送信できる予知保全対応電気機械システムの価値提案を高めています。規制の勢いがこのシフトを後押ししており、FAA諮問通達25-19Aは現在、長距離ジェット機にアクチュエータヘルスモニタリングの搭載を義務付け、ラインフィットおよび改修の両購入者をセンサー豊富な電気機械オプションへと誘導しています。[2]出典:「規制と政策」、連邦航空局、faa.gov

二次飛行システムの電動化の進展

航空会社は、スポイラー、客室ドア、フラップパネル、環境制御バルブの油圧シリンダーを電気機械アクチュエータ(EMA)に急速に置き換えています。これはEMAが漏れリスクを排除し、重量を軽減し、定期整備の工数をほぼ3分の1削減するためです。エアバスは2025年にA321XLRがイベリア航空でサービスを開始した際にこのコンセプトを実証しました。同機はすべての客室ドアに電気機械ユニットを採用し、空虚運航重量を6%削減し、大西洋横断路線での貨物搭載柔軟性を向上させました。NASAの電動パワートレイン飛行実証プログラムは技術的な検証を追加し、2025年のカリフォルニア州モハベ砂漠上空での飛行試験において、電気機械飛行制御ユニットの効率が95%であるのに対し、油圧システムは65%であることを記録しました。Parkerのロータリー推力逆転装置EMAは現在2秒以内に展開し、航空会社が離陸中止シナリオで重視する安全上の利点をもたらしています。認証コストが広範な採用の主な障壁となっていました。EASAの2025年規則改正により、デュアル熱センサーと完全に分離された電源フィードが存在する場合、EMAを一次制御に使用することが認められ、油圧との規制上のギャップが縮小し、次の電気アップグレードへの道が開かれました。

ヘルスモニタリング対応スマートアクチュエータの改修需要の増加

予期しないAOGイベントは依然としてワイドボディ運航者に1機あたり1日約15万米ドルのコストをもたらしているため、航空会社は振動、温度、電流引き込みデータをほぼリアルタイムで航空会社整備センターにストリーミングするセンサー搭載アクチュエータに注目しています。現在2,400機以上の航空機に搭載されているHoneywellのForgeアナリティクスプラットフォームは、これらのテレメトリーフィードをデジタルツインモデルと統合し、95%の信頼区間内で残存耐用年数を予測し、スペアパーツ在庫を22%削減し、部品可用性保証を95%に引き上げています。リース会社と保険会社は、予知保全コンプライアンスに対して返却ペナルティの軽減という形で採用を後押しし、保険会社は継続的モニタリング体制を運用する機体に対して3〜5%の保険料割引を提供しています。航空会社が30万米ドルの一括ハードウェア改修を飛行時間に連動した従量課金サブスクリプションに転換でき、費用を飛行時間に合わせて調整しながら資本予算を維持できるため、経済的な合理性があります。サプライヤーにとっても利点があり、定期的なソフトウェア料金が四半期収益を平準化し、従来のスペアパーツモデルと比較して粗利益率を8ポイント向上させます。

より電動化されたおよびハイブリッド電動航空機プログラム

A321XLRと全電動のEviation Aliceは、機内電動化の向上に向けた補完的な経路を示しています。エアバスは延長型A321に電気機械スポイラー、客室ドアユニット、水平安定板トリムを装備し、180kgの油圧配管を取り除き、大陸中部のハブと欧州の二次空港を結ぶ4,700海里の航続距離を実現しました。Aliceはさらに進んで、一次制御にParker EMAを、降着装置にCurtiss-Wrightロータリーユニットを組み合わせることで油圧を排除しています。高高度熱試験でモーター巻線が過熱したため認証は2028年に延期されましたが、この取り組みによりデュアルファン冷却ソリューションと次世代ワイヤー絶縁材が開発され、現在ボーイングのecoDemonstratorプロジェクトで評価されています。各新プログラムはアクチュエータ数を増加させ(Aliceは機体あたり200基以上を使用)、より高い電力密度を要求することで、電気アーキテクチャの進歩とアクチュエータ革新の結びつきを強めています。持続可能な航空燃料(SAF)と水素推進が普及するにつれ、これらのより電動化されたベースラインはニッチなデモンストレーターではなく、標準的なプラットフォームとなるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一次飛行制御における油圧との比較での持続的な信頼性懸念 | −0.8% | 世界、北米および欧州 | 中期(2〜4年) |

| 超音速プラットフォームにおける高出力EMAの熱管理限界 | −0.4% | 世界、北米 | 長期(4年以上) |

| 希土類磁石のサプライチェーン集中 | −0.6% | 世界、アジア太平洋および欧州 | 短期(2年以内) |

| 長寿命改修プログラムにおけるAOG主導のコスト圧力 | −0.3% | 世界、北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一次飛行制御における油圧との比較での持続的な信頼性懸念

ボーイング777の油圧ユニットは定期的に50,000飛行時間のMTBFを超えるため、油圧はエレベーター、エルロン、ラダーで依然として主流です。対照的に、エアバスA380スポイラーファミリーの第一世代EMAは平均22,000時間にとどまり、25年間のワイドボディ機体あたりのライフサイクルコスト差は約34万米ドルに達しています。モーター巻線の短絡、電源過渡現象、ボールスクリューのジャミングなどの電気機械的故障モードは、油圧が受動的な圧力逃がしで軽減するハードオーバーシナリオを引き起こす可能性があります。FAA特別耐空性情報通達CE-24-03は現在、2024年に報告された14件の不意の動作事例を受け、電磁干渉を軽減するため乗客用Wi-Fiから2メートル以内にシールドワイヤーとフェライトフィルタリングを要求しています。デルタ航空などの航空会社は、認証を簡素化し、保険会社の割増料金を回避し、確立されたMROネットワークを活用するため、新規B737 MAXおよびA321neo発注において油圧を指定し続けています。民間プラットフォームにデュアル冗長EMAロジックと高温モーター絶縁が採用されるまで、油圧は一次制御のデフォルトであり続けるでしょう。

超音速プラットフォームにおける高出力EMAの熱管理限界

超音速プラットフォームは極端な熱ストレスに直面しています。マッハ1.7巡航では外皮温度が120°Cに達し、抵抗損失がアクチュエータモーター内部にさらに85°Cを加え、ネオジム磁石の減磁とアルミニウムハウジングの軟化を引き起こすのに十分な温度となります。2026年の初飛行を目指すBoom Supersonicは当初Parker EMAを指定していましたが、205°Cのソークテストで磁束密度が18%低下し、推力出力が認証最低値を下回ったため、エレボン用に油圧に戻しました。強制空冷はアクチュエータあたり2.3kgを追加し450Wを消費し、重量削減効果を打ち消します。液体冷却はEMAが回避しようとする漏れリスクを再導入します。250°Cで磁束の90%を維持するサマリウムコバルト磁石の研究は技術成熟度レベル4にあり、商業的な量産は2029年以前には見込めません。[3]出典:「規格開発」、SAEインターナショナル、sae.org 軍のNGADプロジェクトも同様の問題を抱えており、一次制御には油圧を指定しながら、より低温の兵器ベイおよびインレットランプ用途にEMAを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リニアアクチュエータが優位を維持しつつもロータリーユニットが加速

リニアユニットは2025年の航空機アクチュエータ市場において70.55%の市場シェアを占め、降着装置、フラップ、水平安定板における長ストローク要件への需要に牽引されています。単通路機生産の増加により、CAGR 6.90%で成長を続けますが、延長されたボールスクリューの冷却要件が設計の複雑さを増しています。ロータリーアクチュエータは現在の航空機アクチュエータ市場規模において小さなシェアを占めていますが、15%優れた出力重量比、受動冷却の利点、二次システムにおけるシングルストリングセンシングへの規制上の許容から恩恵を受けています。このプロファイルは、Moogの180°C対応EHAがすでに能動冷却なしで稼働している推力逆転装置カスケード、eVTOLチルトローター、UAVピントルステアリングに適しています。今後、ロータリー形式はコンパクトなフットプリントと熱耐性を重視する新興プラットフォームで増分シェアを獲得し、リニアの優位性を侵食しますが、覆すには至らないでしょう。

認証の非対称性が乖離を強化しています。2024年に更新されたFAA規則は、一次制御に使用されるリニアユニットにデュアルセンサーを要求する一方、二次用途のロータリーデバイスにはよりシンプルなアーキテクチャを認めています。これによりロータリー設計の検証コストが半減し、重量に敏感な航空機への参入が加速します。サプライヤーはこの機会を見据えており、Parker-Hannifin社のモジュラーEMAファミリーは両形式で部品の70%を共用し、再ツーリングなしに迅速なカスタマイズを可能にしています。Collins Aerospaceの次世代A321XLR推力逆転装置用ロータリーEMAは、コールドソーク試験で展開時間を19%短縮し、航空会社が得る利益は滑走路安全マージンに直結しています。

システム別:電動化の推進が油圧の優位性を侵食

航空会社と規制当局が一次面における50,000時間のMTBF実績を信頼しているため、油圧アーキテクチャは依然として2025年収益の44.90%を占めています。しかし、より電動化された航空機が認証を取得するにつれ、電気・電気機械ソリューションがCAGR 7.10%でリードしています。エアバスのA321XLRはスポイラーと水平安定板トリムにEMAを採用し、機体から180kgの油圧配管を削減し、油圧では実現できない組み込みセンサーによるヘルスモニタリングを実証しました。機械式および空気圧式形式はバックアップおよび環境システムに残存しています。ここでも、中央ブリードエアの重量ペナルティが将来のプログラムを局所的な電気作動へと誘導しています。

サプライヤーはそれに応じてポートフォリオを組み合わせています。Parker-HannifinのA320neo向け電気静油圧降着装置パッケージは、自己完結型ループで油圧の力密度を維持し、機体全体の油圧リザーバーの必要性を排除し、機体あたり85kgの重量を削減しています。Moogの防衛ラインは、一次制御に油圧ロックピンを備えたデュアルストリング電気コアを採用し、軍の信頼性基準を満たしながらシステムを全電動ロードマップへと誘導しています。信頼性データが成熟し、認証機関が電気機械冗長ロジックに慣れるにつれ、航空機アクチュエータ市場は二次領域、そして最終的には一次領域においても電気コンテンツへの緩やかで不可逆的なシフトを目撃するでしょう。

用途別:客室・座席システムが最速の成長をもたらす

飛行制御面は2025年の価値の47.20%を生み出し、安全性が重要なユニットがより高いマージンと長い認定サイクルを持つため、総収益を引き続き支配するでしょう。最も成長が速い用途は客室・座席システムで、CAGR 7.85%を記録しており、プレミアムエコノミーの高密度化とフラットベッドビジネスキャビンの刷新に向けた航空会社の取り組みに牽引されています。各新シートには、リクライニング、レッグレスト、マッサージ機能を制御する6〜8基のコンパクトなEMAが搭載されており、客室を油圧の領域から完全な電気環境へと変革しています。これらの改修プログラムは旅客体験戦略と密接に連携しており、航空会社は機体全体ではなくシートに資本支出を分散させることができます。

降着装置アクチュエータは中間に位置しており、ここでも電動化が加速しています。Safranの電気静油圧主脚アクチュエータはシステム重量を85kg削減し、2028年までのA320neo納入向けに250機セットの契約を獲得しました。推力逆転装置作動はロータリーEMAへの移行が進んでおり、コールドソーク時の粘度抵抗を低減し展開速度を向上させています。環境・燃料システムは収益規模は小さいものの、SAFおよび水素転換の最前線にあり、シール技術と熱サイクル基準の進歩を推進しており、これらは最終的に主流の作動設計に浸透するでしょう。

エンドユーザー別:軍用が民間の成長軌道を上回る

民間運航者は機体規模の大きさから2025年の価値の67.80%を占めていましたが、軍用プログラムは2031年にかけてCAGR 8.10%で拡大すると予測されています。NGAD戦闘機、F-35ブロック4、複数のUCAVラインは、180°Cでの動作、2kW/kg未満の電力密度、50msという驚異的な応答時間を実現できるアクチュエータを必要としています。防衛スケジュールはコストよりも性能を優先するため、サプライヤーは民間採用に先駆けて最先端のEHAと高温磁石材料を導入することができます。一方、民間購入者は総所有コスト指標に引き続き注目し、アフターマーケット収益を固定する改修経路と予知保全機能を優先しています。

一般航空はビジネスジェットOEMがフライバイワイヤ技術に移行するにつれ、控えめながら安定した貢献者であり続けています。GulfstreamのG700は全EMA二次制御を導入し、整備コストを18%削減しながら、より広範な民間採用に向けた技術デモンストレーターを提供しました。長期的には、航空機アクチュエータ産業は軍の高性能要件と民間のサステナビリティ要件の相互交流から恩恵を受けるでしょう。

適合別:アフターマーケットが優位を維持しつつもOEM需要が強化

アクチュエータは航空機の25年の耐用年数にわたって複数回の交換が行われ、スマートセンサー改修が年金型ソフトウェア収益を生み出すため、アフターマーケットは2025年の売上高の56.90%をもたらしました。各ワイドボディ機には8,000〜25,000飛行時間のオーバーホールサイクルを持つ180基以上のユニットが搭載されており、安定した需要を生み出しています。HoneywellのForgeプラットフォームはサービス指向モデルへのシフトを体現しており、アクチュエータヘルスアナリティクスに飛行時間あたり12米ドルを請求し、サプライヤーのマージンを8ポイント向上させています。

OEM需要はエアバスとボーイングのレート回復およびCOMACのC919の増産を背景に回復しています。OEM設置は2031年まで年率6.85%で成長すると予測されており、機体成長(年率3.5%)がラインフィット納入(年率2.8%)とともに増分アフターマーケット需要を支え続けています。リース会社がOEM承認コンポーネントを主張することも交換収益を維持し、ティア1サプライヤーへのロックインを強化しています。

地域分析

北米は2025年収益の36.85%を占め、ワシントン州のボーイング生産拠点と、F-35ブロック4、NGADプロトタイプ、UCAVへのアクチュエータ需要を生み出す8,420億米ドルの米国防衛支出に支えられています。この地域は電気機械採用においてもリードしており、NASAの電動パワートレイン飛行とFAAのヘルスモニタリング義務化が認証の摩擦を低減し、民間単通路機全体での採用を促進しています。18,000機以上の成熟した設置基盤が堅調なアフターマーケット売上を牽引しており、特にユナイテッド航空やアメリカン航空がAOGコスト削減のためにワイドボディ機にセンサー対応リニアアクチュエータを改修しています。しかし、ネオジム磁石の90%以上が中国から供給されているため、サプライチェーンリスクが大きく、価格と納期のボラティリティが増幅されています。

欧州はエアバスのトゥールーズおよびハンブルク生産ラインとFCASおよびテンペストなどの防衛プログラムに支えられ、安定した成長を維持しています。A321XLRの全EMA二次制御は180kgの油圧質量を削減し、EASAの認証ファイルに反響する先例を設定しました。ReFuelEUなどのサステナビリティ政策は、より高い潤滑性のSAFブレンドに対応した燃料システムアクチュエータの改修を促進しています。一方、デュアルセンサー熱監視を要求するEASAガイドラインは一次制御EMAあたり45,000米ドルを追加しますが、スマート作動設定への習熟を加速させています。中東の航空会社も別の推進力を提供しており、カタール航空はSafranのZEPHYRシートを採用し、乗客あたり8基のEMAを搭載してプレミアムキャビンのアクチュエータ密度を高めています。

アジア太平洋地域は最も成長が速い市場であり、2031年にかけてCAGR 7.25%が見込まれています。COMACのC919は2028年までに年間150機の納入を目標とし、国内外のブランドから調達した約110基のアクチュエータを各機体に搭載しています。インドのテジャスMk1AおよびAMCAプログラムは、2030年までに飛行制御、兵器ベイ、降着装置にわたって数百万基のアクチュエータを必要とし、軍用航空の勢いを強化しています。この地域はオーバーホール能力を強化しており、STエンジニアリングの1億8,000万米ドルのチャンギ施設はアクチュエータのターンアラウンドタイムを半減させ、北米のサービスセンターへの依存を低減し、地域競争を激化させています。南米とアフリカはエンブラエルジェットと地域航空会社が機体を増やし、国内MROの基盤を構築するにつれ、規模は小さいながらも加速する市場を形成しています。

競争環境

市場の集中度は中程度であり、少数の主要プレーヤーが重要なポジションを占めています。主要企業にはHoneywell、Collins Aerospace(RTX)、Parker-Hannifin、Moog、Safranが含まれます。これらの企業は長期供給契約を確保し、デジタルツインアナリティクスを活用してアフターマーケット収益を強化しています。例えば、HoneywellのForgeプラットフォームは500時間前にアクチュエータの摩耗を予測し、飛行時間あたり12米ドルを生み出し、収益性をサービス提供へとシフトさせています。Parker-HannifinのモジュラーEMAは部品共用率70%を達成し、バリアントあたりの認証コストを800万米ドル削減し、民間および防衛用途にわたる迅速なカスタマイズを可能にしています。

Nabtesco、Electromech Technologies、Curtiss-Wrightなどの小規模な挑戦者は、2kW/kgを超える電力密度を持つ軽量EHAを提供することでUAVおよびeVTOL市場での存在感を高めています。Joby Aviationは厳格な質量要件を満たすために垂直統合されたアクチュエータ設計を採用しており、都市型航空モビリティ(UAM)セグメントにおけるOEM設計システムへの潜在的なトレンドを示しています。特許活動も競争の新たな領域を浮き彫りにしています。例えば、Parkerは2024年に希土類削減ハイブリッドリラクタンスモーターに関連する14件の特許を申請し、Collins AerospaceのHealthAwareモニタリングサービスは機械学習アルゴリズムを組み込み、スペアパーツ在庫を22%削減しています。

規制が市場の競争ダイナミクスを形成しています。FAA諮問通達25-19Aは長距離機体にヘルスモニタリングシステムの搭載を義務付け、センサー統合製品ポートフォリオを持つサプライヤーに恩恵をもたらす一方、低技術参入者への障壁を生み出しています。統合トレンドは継続しており、RTXが2024年に精密運動制御専門企業を買収したことで、年率8%で成長するセグメントである推力逆転装置プログラム向けのロータリーアクチュエータ提供が拡大したことがその証拠です。今後、希土類の多様化と高温磁石技術の進歩がソーシング戦略を再定義し、航空機アクチュエータ産業内での市場シェア維持において材料科学が機械的革新と並ぶ重要な要素となることが期待されています。

航空機アクチュエータ産業のリーダー企業

Honeywell International Inc.

Parker-Hannifin Corporation

Moog Inc.

Safran SA

Collins Aerospace(RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Collins Aerospaceは、英国およびフランスの新施設において次世代電動推力逆転装置作動システム(elecTRAS)の拡張を発表しました。この戦略的な動きは、A350航空機での1,100万飛行時間という実績ある技術を活用し、航空機電動化の推進に対する同社のコミットメントを強調しています。

- 2025年1月:Air Industries Groupは、米空軍のF-5およびT-38航空機向けに飛行制御アセンブリ(アクチュエータ)を供給する590万米ドル相当の契約を獲得しました。この契約はAir Industriesの航空宇宙サプライチェーンにおけるポジションを強化し、防衛近代化の取り組みと一致しています。レガシー航空機の維持に対する需要の高まりを反映しており、精密部品を専門とするメーカーが長期的な軍の即応性と運用効率を支援するための戦略的機会を提示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機アクチュエーター市場を、油圧、電動、空気圧、または機械エネルギーによって駆動され、コックピットまたは自律的な指令を飛行制御面、降着装置アセンブリ、エンジンインレットおよびドア、貨物または兵器ベイドア、ならびに有人・無人の固定翼および回転翼航空機における他のユーティリティサブシステムの動作に変換する、新規納入されたすべての直線運動および回転運動デバイスと定義する。

スコープ除外:旅客座席調整機構および地上試験装置は本カバレッジの対象外とする。

セグメンテーション概要

- タイプ別

- リニア

- ロータリー

- システム別

- 油圧アクチュエータ

- 電気・電気機械アクチュエータ(EMA)

- 空気圧アクチュエータ

- 機械式アクチュエータ

- 用途別

- 飛行制御面

- 降着装置およびブレーキ

- 推力逆転装置作動システム

- 客室・座席システム

- 環境・ユーティリティシステム

- 燃料貯蔵・配送システム

- エンドユーザー別

- 民間航空

- 軍用航空

- 一般航空

- 適合別

- オリジナル機器メーカー(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる機体エンジニアリング責任者、Tier-1アクチュエーターサプライヤー、MRO幹部、および規制当局との構造化インタビューおよびミニサーベイにより、生産スケジュール、改修意向、価格分散、およびフィールド信頼性を確認した。調査を通じて判明したように、アクチュエーターシールの漏れは、数週間以内にナローボディ機の直接運航コストを2倍にする可能性がある。

デスクリサーチ

Mordorのアナリストはまず、FAA、EASA、IATA、UN Comtrade、SIPRI、および複数の防衛調達ポータルが公開するオープンデータセットを用いて、世界のフリート成長、生産レート、および退役スケジュールをマッピングした。次に、OEMの開示書類、投資家向け資料、および権威ある業界誌に記載されたコンポーネント内容をクロスチェックした。契約落札通知ならびにD&B Hoovers、Dow Jones Factiva、および公開入札で収集した価格情報を通じて平均販売価格を固定した後、通貨および原材料指数のトレンドを重ね合わせた。

電動化ロードマップ、認証サイクル、および故障モードに関するさらなる文脈は、Aerospace Industries Association、ASTM標準委員会、および学術論文などの機関から得られ、技術代替のタイムラインを明確にした。引用されている情報源はデスクインプットを例示するものであり、網羅的なものではなく、データ収集と検証には多数の追加参考文献が活用された。

市場規模算定と予測

トップダウンの構築は、年間航空機納入数、運航中フリートの飛行時間、およびプラットフォームごとにモデル化されたアクチュエーター数から始まり、これらを較正済みのASPバンドと乗算する。選択的なサプライヤーの積み上げおよびチャネルチェックがボトムアップの検証として機能し、合計値を精緻化する。ナローボディのバックログ消化率、二次制御における電動代替率、航空機1機あたりの平均飛行時間、および地域別防衛調達予算などの主要変数が多変量回帰に投入され、ARIMAオーバーレイが短期的なショックを平滑化する。サンプリングされた整備請求書および改修キャンペーンデータが残存するギャップを補完する。

データ検証と更新サイクル

アウトプットは、独立した出荷ログ、通関フロー、およびOEM収益の内訳との分散チェックを経た後、段階的なアナリストレビューに付される。すべての異常が解消されて初めてモデルを承認する。レポートは年次で更新され、重要なイベントが発生した場合には中間更新が実施される。納品前にアナリストが最新の確認作業を行い、クライアントが最新の見解を受け取れるようにする。

Mordor Intelligenceの航空機アクチュエーターベースラインが信頼性を持つ理由

各社がスコープ、価格基準、および更新サイクルをそれぞれ独自に設定するため、公表された推計値はしばしば乖離するが、意思決定者には信頼できる一つの基準が必要である。

主要なギャップ要因としては、座席アクチュエーションおよびオーバーホールサービスが計上されているかどうか、コストインフレ要因の積極性、改修労務費の取り扱い、および新規電動プラットフォームがモデルに組み込まれる速度が挙げられる。これらはMordorの厳格なスコープ選定と年次更新が際立つ領域である。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 10.16 B(2025年) | Mordor Intelligence | |

| USD 21.68 B(2024年) | 地域コンサルタンシーA | 座席およびオーバーホールサービスを含む、OEMの値引きを考慮せずにASPを引き上げ |

| USD 8.10 B(2022年) | グローバルコンサルタンシーB | 回転翼機および改修需要が除外されており、旧式の生産データセットが使用されている |

この比較は、透明性の高い変数と年次レビューサイクルに裏付けられた、Mordorのバランスのとれたトップダウンおよびボトムアップアプローチが、クライアントが計画および投資判断に活用できる市場ベースラインを提供することを示している。

レポートで回答される主要な質問

2031年の航空機アクチュエータ市場の予測値はいくらですか?

航空機アクチュエータ市場は2031年までに148億4,000万米ドルに達し、CAGR 6.45%を反映すると予測されています。

現在の新規納入において主流のアクチュエータタイプはどれですか?

リニアユニットが優位を占め、降着装置とフラップの長ストローク用途により2025年の市場シェアの70.55%を保持しています。

今後5年間で最も成長が速い地域はどこですか?

アジア太平洋地域はCOMACのC919とインドの防衛プログラムに牽引され、2031年にかけてCAGR 7.25%で成長する見込みです。

航空会社がスマートアクチュエータを採用する理由は何ですか?

センサー搭載アクチュエータは、予期しないイベントを30%以上削減し、AOGコストを低減できる予知保全を可能にします。

サステナビリティ義務化はアクチュエータ設計にどのような影響を与えていますか?

SAFおよび水素の取り組みは、新しいシール材料と長いストロークを持つ燃料システムアクチュエータを必要とし、新たな設計サイクルを生み出しています。

電気機械アクチュエータ(EMA)の主要なサプライチェーンリスクは何ですか?

中国の希土類磁石への依存がメーカーを価格急騰と納期遅延にさらし、代替モーター化学の研究を促進しています。

最終更新日: