Eコマース包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 89.07 十億米ドル |

| 市場規模 (2031) | 168.66 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマース包装市場分析

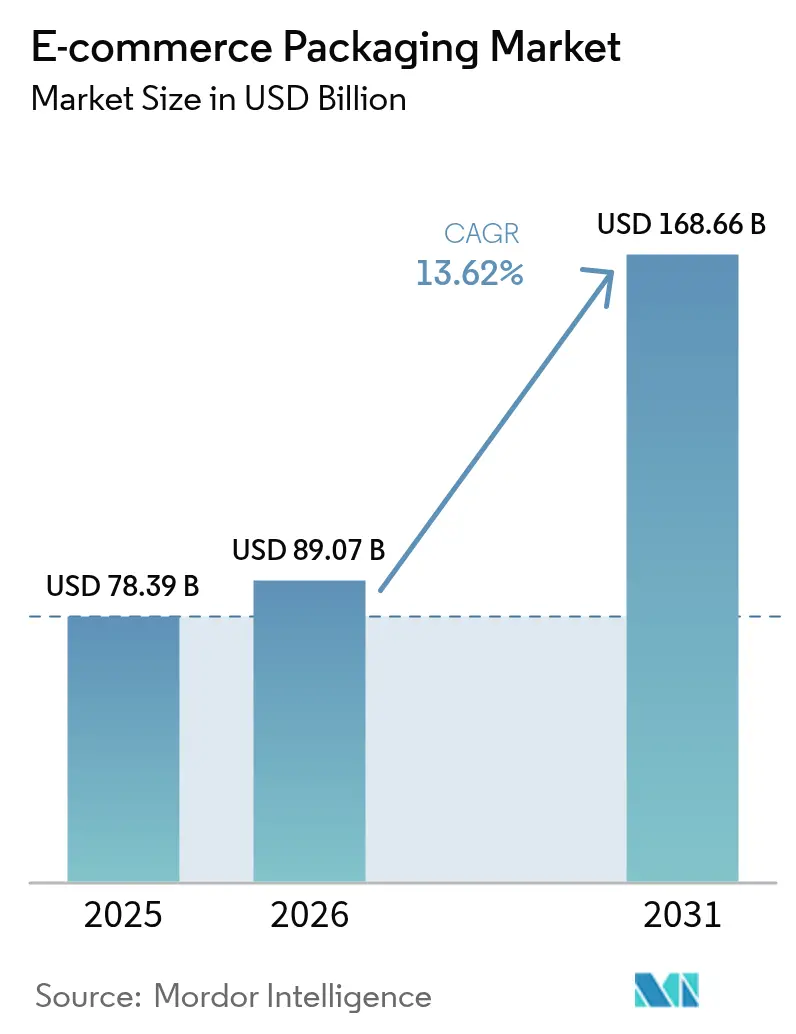

Eコマース包装市場の規模は、2025年の783億9,000万米ドルから2026年には890億7,000万米ドルに成長し、2026年〜2031年のCAGR 13.62%で2031年までに1,686億6,000万米ドルに達する見込みです。

数量成長は、オンライン小売取引の急増に起因しており、個別小包の配送が、かつての店舗への一括配送に取って代わっています。リサイクルが困難な素材に対するペナルティを課す規制上の義務と、自動化およびフィット・トゥ・プロダクト設計ソフトウェアの急速な進歩が相まって、よりスマートで軽量かつ持続可能な包装への需要を牽引し続けています。紙、バイオプラスチック、モノマテリアルフレキシブルフィルムへの素材転換は、ブランドがオムニチャネル物流ネットワーク内での商品保護を維持しながら、新たなリサイクル含有量割当に対応するにつれて加速しています。一方、プレミアムな開封体験に対する消費者の期待が高まる中、販売者は美観とライフサイクル末端の循環性のバランスを取ることを余儀なくされており、包装はコストセンターから収益を生み出すブランド資産へと昇格しています[1]サステナブル・パッケージング・コアリション、「保護包装設計ガイド」、sustainablepackaging.org。

レポートの主要ポイント

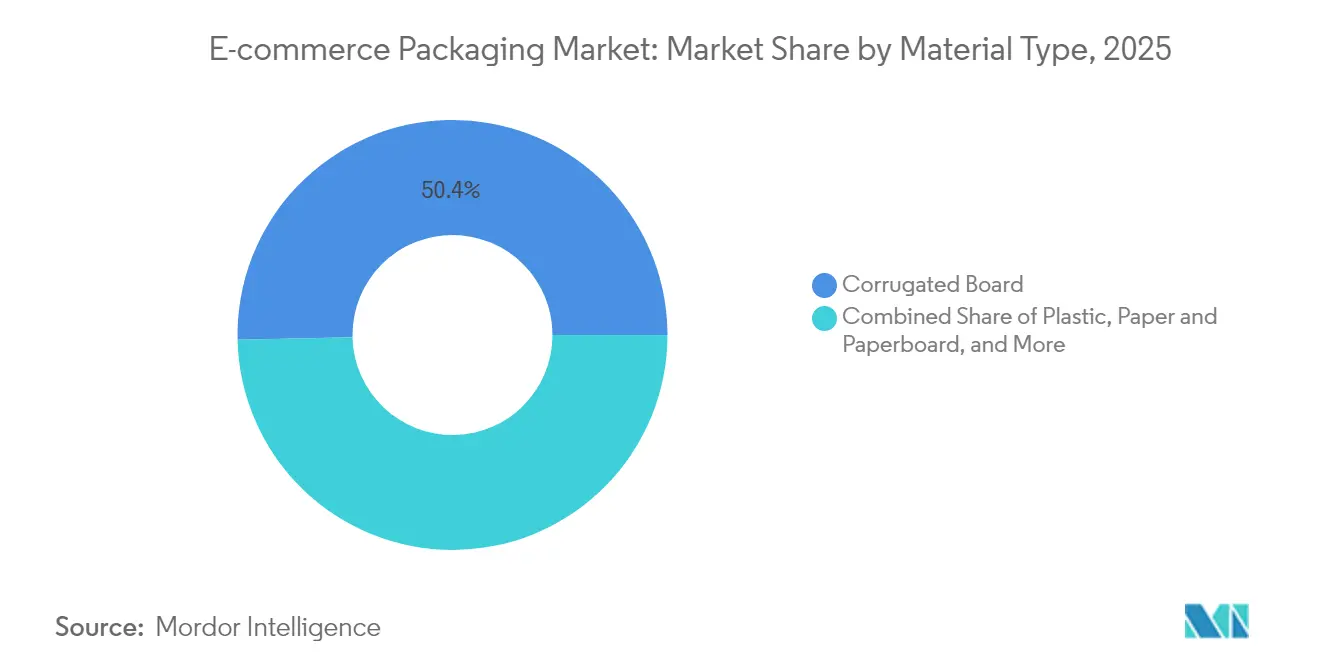

- 素材タイプ別では、段ボールが2025年のEコマース包装市場シェアの50.35%を占め、バイオプラスチックは2031年にかけてCAGR 14.72%で拡大する見込みです。

- 包装形態別では、箱およびカートンが2025年のEコマース包装市場規模の61.20%を占め、保護用ボイドフィルおよびクッション材システムは2031年にかけてCAGR 15.95%で拡大しています。

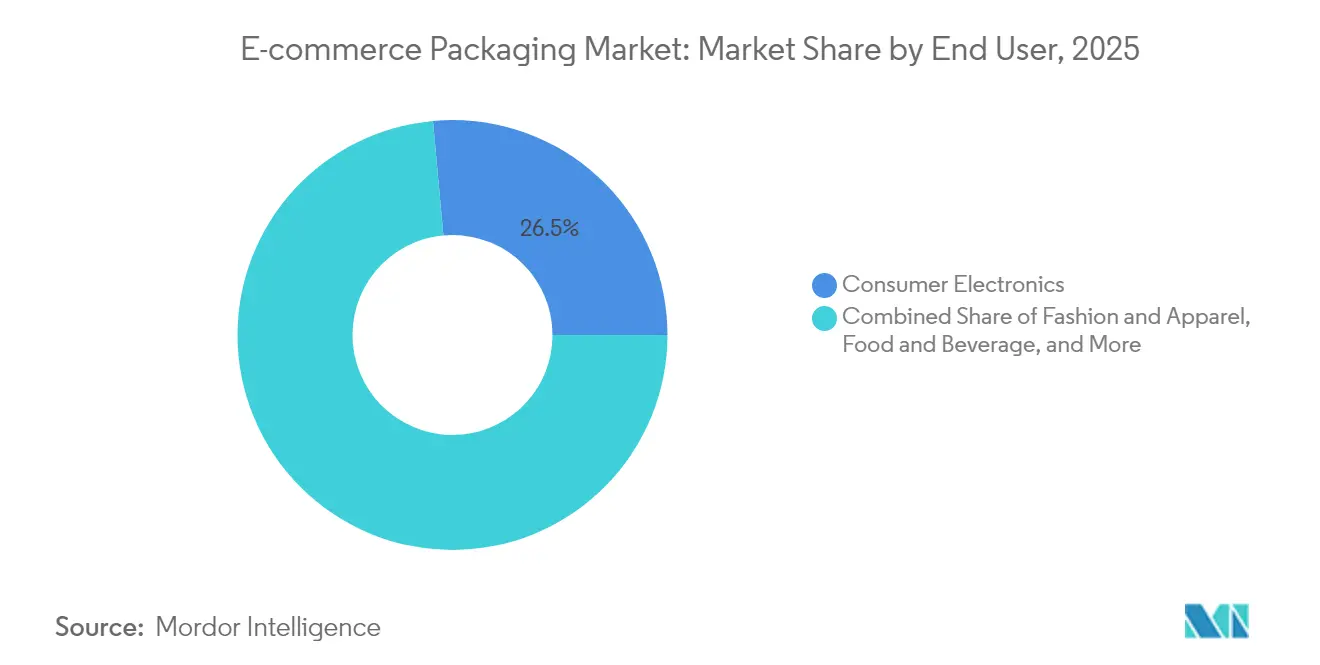

- エンドユーザー別では、民生用電子機器が2025年のEコマース包装市場規模の26.45%を占め、食料品およびクイックコマースは2026年から2031年にかけてCAGR 14.55%で最も速く成長する見込みです。

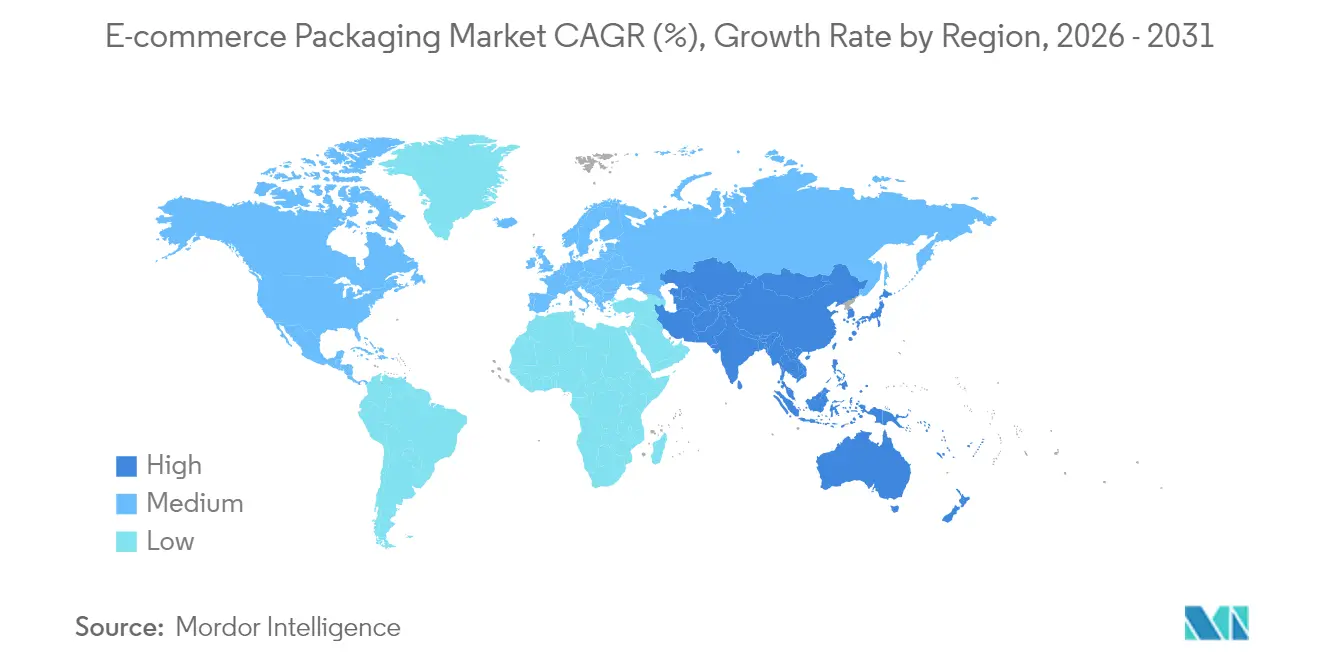

- 地域別では、アジア太平洋が2025年のEコマース包装市場において51.30%の収益シェアを占め、2031年にかけてCAGR 15.39%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のEコマース包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン小売GMVの爆発的成長 | +3.20% | グローバル、アジア太平洋が先行 | 短期(2年以内) |

| DIM重量課金削減に向けた軽量・フレキシブル形態へのシフト | +2.10% | 北米およびEUが先行、アジア太平洋へ波及 | 中期(2〜4年) |

| 持続可能性規制が紙およびバイオベース素材の採用を加速 | +2.80% | EUが中核、北米が追随、アジア太平洋は選択的 | 中期(2〜4年) |

| ブランドエンゲージメントチャネルとしての「開封体験」 | +1.40% | グローバル、プレミアムセグメントは先進国市場に集中 | 長期(4年以上) |

| 素材廃棄を削減するAI対応フィット・トゥ・プロダクト自動化 | +1.90% | 北米およびEUが早期採用、アジア太平洋がスケールアップ | 中期(2〜4年) |

| クイックコマースおよびサブスクリプション小売の急速な台頭 | +2.40% | 世界の都市部、インドおよび中国が最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンライン小売GMVの爆発的成長

Eコマースの商品取扱高(GMV)は世界中で二桁成長を続けており、増加する注文のすべてが保護包装に入って出荷されることで、包装需要は小売売上高の見出し数字を上回るペースで増加しています。中国の165か所の越境パイロットゾーンだけで2024年に1日あたり約2,000万個の小包を処理しており、国レベルのGMV拡大が段ボールおよびメーラーの消費を直接押し上げていることを示しています。インドの都市部のクイックコマース事業者は現在、10〜15分以内の食料品配達を目標としており、壊れやすい生鮮品が大型クレートではなく個別に出荷されるため、包装対製品比率が上昇しています。サブスクリプションコマースは、定期的な出荷がブランドカートンで毎月補充品を届けることで、さらに数量を増幅させています。深圳のフルフィルメントハブから欧米の消費者への越境コマースにおける長い輸送ルートは、マルチモーダルな取り扱いに耐えられる厚いフルートグレードと設計されたクッション材の必要性を高めています。これらの数量および性能面の変化が、世界のEコマース包装市場の成長軌道を支えています。

軽量・フレキシブル形態へのシフト

宅配便の容積重量価格設定は半空のカートンにペナルティを課すため、販売者は空間と輸送費を削減する適正サイズのメーラー、折りたたみ式ポーチ、マチ付きバッグの採用を促されています。アマゾンのオンデマンド包装イニシアチブは、機械学習ソフトウェアと各注文にフィルムを密封するオートバガーを組み合わせることで、配送中の損傷を24%削減し、出荷物流コストを5%削減しました。ファストファッションなど低マージンカテゴリーは、包装コストを製品価値の5%以下に抑えるためにフレキシブルポリメーラーに依存しており、モノマテリアルフィルムは密度向上を犠牲にすることなくリサイクル規制に対応しています。早期採用は米国とヨーロッパで最も強いですが、ラストマイルコストが総物流費の30%を超えることもあるアジア太平洋でもトレンドが加速しています。宅配便が容積重量価格設定を厳格化するにつれ、軽量形態はEコマース包装市場においてシェアを拡大していく可能性が高いです。

持続可能性規制が紙およびバイオベース素材の採用を加速

2025年1月に施行された欧州連合の包装および包装廃棄物規制は、2030年までにすべてのプラスチック包装に30%のリサイクル含有量を義務付け、リサイクル不可能な形態にはエコモジュレート型拡大生産者責任(EPR)手数料を課しています。規制に対応する企業は手数料の倍増を回避するために紙ベースの包材やバイオベースポリマーに転換し、Eコマース包装の「紙化」を触媒しています。パタゴニアはバージンファイバーの配送箱を農業廃棄物由来の成形繊維に置き換え、路肩リサイクル要件を満たしながら森林資源の使用を大幅に削減しました。カリフォルニア州、オレゴン州、コロラド州でも同様の枠組みが手数料体系を北米に拡大しています。先行企業はサプライチェーンの信頼性を獲得し、将来の市場アクセス障壁を回避することで、持続可能性規制はEコマース包装市場の成長に対して最も高いプラスの影響をもたらす要因の一つとなっています。

ブランドチャネルとしての開封体験

包装は今や配送容器とストーリーテラーの両方の役割を担っています。H&Mが再設計した紙製メーラーは年間2,000トンのプラスチックを削減しながら、顧客体験を向上させる印刷された内側グラフィックを追加しました。ラグジュアリーD2Cブランドは、商品の真正性を証明しポスト購入のデジタルエンゲージメントを促進するNFCチップをリジッドボックスに埋め込んでいます。ソーシャルプラットフォームはこれらの取り組みを増幅させており、「開封」動画はEコマースコンテンツの視聴数上位に繰り返しランクインしています。ユーザー生成コンテンツが低コストのマーケティング乗数となるにつれ、バリュー小売業者でさえブランドティッシュや可変印刷ボックスライナーを導入しています。しかし、美観とリサイクル性の両立という二重の必要性から、ブランドはライフサイクル末端の適合性を維持するために水性インク、デボッシング、モノマテリアル接着剤への投資を余儀なくされています。美しさと責任をめぐるこの相互作用のダイナミクスが、より広いEコマース包装市場内のプレミアムセグメントの成長を支えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック禁止およびEPR手数料がコンプライアンスコストを増加 | -1.80% | EUが主要、グローバルサプライチェーンへ波及 | 短期(2年以内) |

| クラフト紙および樹脂価格の変動 | -2.30% | グローバル、北米およびヨーロッパが最も影響を受ける | 短期(2年以内) |

| 越境配送における損傷および返品率 | -1.10% | グローバル貿易ルート | 中期(2〜4年) |

| データギャップの中でのカーボンフットプリント監査 | -0.90% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なプラスチック禁止およびEPR手数料がコストを押し上げ

拡大生産者責任(EPR)制度は各素材の実際のリサイクル可能性に応じた手数料を課しており、一部のEU市場ではリサイクルが困難な多層ポーチのコストが2倍になっています。カリフォルニア州のプラスチック汚染防止法は販売されるすべての包装1キログラムに定額手数料を課し、ブランドにポートフォリオの見直しかペナルティの吸収を迫っています。規制対応スタッフを持たない中小オンライン販売者は手数料申告を完了するのに苦労しており、コンプライアンス固定費を大量の取引量に分散できる統合プレーヤーに競争上の優位性をもたらしています。これらの財務的な逆風は、今後2年間のEコマース包装市場の潜在的なCAGRを抑制しています。

クラフト紙および樹脂価格の変動がマージンを圧迫

エネルギー価格の急騰と製紙工場の操業停止により、2025年初頭に北米のライナーボード価格が1トンあたり70米ドル上昇し、製箱工場のマージンが歴史的な10%の閾値を下回りました。フレキシブルフィルムコンバーターは、メキシコ湾岸のクラッカー設備の停止が供給を逼迫させた同四半期に12%の樹脂価格変動に直面しました。包装コストが製品の着地コストの3〜8%に上限が設定されることが多い中、ブランドオーナーは価格上昇を吸収するか消費者に転嫁するかのトレードオフに直面しており、需要を軟化させる可能性があります。このような変動は設備増強への投資を制約し、Eコマース包装業界における素材転換を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオプラスチックが段ボール優位の中でイノベーションを牽引

段ボールは、コスト効率の高さ、高い積み重ね強度、ほぼ普遍的な路肩リサイクル可能性により、2025年のEコマース包装市場の50.35%を占めました。このセグメントは、国内および輸出出荷向けに段ボールフルートグレードを規格化する中国の国家宅配包装品質基準の恩恵を引き続き受けています。一方、バイオプラスチックは規制上の追い風と消費者意識の変化を反映し、2031年にかけてCAGR 14.72%で最も成長の速い素材グループを形成しています。コンバーターはPLAとポストコンシューマーリサイクル材を混合し、引張性能を損なうことなくEUの30%リサイクル含有量閾値を満たすメーラーを製造しています。東南アジア全域での拡張可能な発酵施設への投資により、バイオ樹脂のプレミアムが徐々に低下し、プレミアムコスメティクスやオーガニック食品販売者を超えた幅広い採用が可能になるでしょう。

ブランドオーナーは、スコープ3排出量を削減するために、段ボールの信頼性の高い保護性能と再生可能な代替素材のバランスを取っています。段ボールが数量を支配する一方で、バイオプラスチックは差別化をもたらします。D2C電子機器販売者は、目に見える持続可能性のアップグレードとして堆肥化可能なフィルムシュリンクスリーブを宣伝しています。従来のPEおよびPP事業者は、機械的リサイクルに対応したモノマテリアルバリアントを設計することでシェア防衛を図っています。再生可能ポリマーと化石由来ポリマーの共存は、一夜にして入れ替わるのではなく移行期にあることを示しており、両方の素材クラスターがEコマース包装市場に不可欠であり続けることを保証しています。

包装形態別:保護ソリューションが従来の箱を上回る成長

箱およびカートンは、アパレルから小型家電まで多様なSKUにわたる汎用性を反映し、2025年のEコマース包装市場規模の61.20%を生み出しました。しかし、保護システム、ボイドフィルクッション、成形パルプ、エアピローは、小売業者が輸送中の損傷に起因する返品に取り組む中、CAGR 15.95%で拡大しています。米国の消費財企業は2024年に損傷関連の評価損に約10億米ドルを費やしており、破損率を1%未満に下げる厚いパッディングと設計されたインサートへの投資を促しています。ファッション商品向けフレキシブルメーラーの並行成長はリジッドカートンに取って代わり、容積廃棄物とラストマイルのCO₂排出量を削減しています。

コールドチェーンEグロサリーはさらに特殊断熱材への需要を高めています。冷凍食品や生物学的製剤の温度管理小包は、内容物を48時間にわたって2℃〜8℃に保つ相変化ライナーを必要とし、保護包装の収益を押し上げています。自動化されたキッティングラインは、適正サイズの段ボールシェルとオンデマンドエアクッションを組み合わせ、性能とスループットのバランスを取っています。統合された形態ポートフォリオはコンバーターに優位性をもたらし、単一契約で複数のニーズに対応し、Eコマース包装業界内での地位を強化することを可能にしています。

エンドユーザー別:クイックコマースが食料品包装を変革

民生用電子機器は2025年のEコマース包装市場シェアの26.45%を占め、高い平均注文額と多層保護の必要性に牽引されて最大の購買グループであり続けました。スマートフォン、ノートパソコン、ゲームコンソールは長い小包ネットワークを経由するため、帯電防止バッグとカスタムEPSコーナーブロックが不可欠です。アパレルが僅差で続きますが、食料品およびクイックコマースチャネルが2031年にかけてCAGR 14.55%で最も速く成長しています。高密度都市部での超高速配達は、冷蔵商品からの結露に耐えるバイオワックスコーティングされた漏れ防止紙袋を好みます。 都市部のダークストア事業者は1時間に数百件のマイクロオーダーを出荷するため、人間工学的なトートからバッグへの移送ステーションとスリムなネスト可能クレートが必要です。別の成長ノードであるミールキット企業は、食品安全と持続可能性教育を融合させ、エンドユーザーの廃棄方法を案内するQRコードを保冷剤に統合しています。コスメティクスおよびパーソナルケアブランドはプレミアムな開封体験に投資しており、印刷クラフト紙で包まれたリジッドボードボックスがラグジュアリーポジショニングを強化する触覚的な手がかりを提供しています。各業種はこのように独自の機能的・ブランディング要件を課しており、Eコマース包装市場全体にわたって製品開発パイプラインを維持しています。

地域分析

アジア太平洋は2025年のEコマース包装市場において51.30%の収益シェアで首位に立ち、2031年にかけてCAGR 15.39%でスケールアップしています。中国の国家標準GB 43352-2023は宅配包装の必須性能指標を定義し、600万人のアクティブなオンライン販売者全体で均一な品質基準を推進しています。同時に、インドのクイックコマース売上は2025年から2030年の間に3倍になり、モンスーンの湿気の中でも機能する軽量かつ耐久性のある袋への需要を高めています。東南アジアのマーケットプレイスも同様の規則を採用し、紙クッション材を活用してプラスチック廃棄物を削減し、地域の勢いを強化しています。

北米が2位にランクインしています。カリフォルニア州のプラスチック発生源削減目標とカナダのリサイクルが困難な発泡材の禁止が、基材転換の加速を促しています。フルフィルメントセンターはAI駆動の箱選択ツールに投資し、段ボール使用量を12%削減してコストと持続可能性の両方の目標を支援しています。米国はまた、2025年にオンライン食料品普及率が16%に達するにつれてコールドチェーンイノベーションを育成しており、食品および医薬品全体にわたる温度安定ライナーへの需要を刺激しています。

ヨーロッパは循環性のグローバルテストベッドであり続けており、包装・包装廃棄物規制(PPWR)のリサイクル含有量および再利用義務が最終的に世界規模でスケールする形態を形成しています。ドイツの小売業者は、高密度都市地区で使い捨て包装を80%削減する再利用可能なEグロサリークレートを試験運用しています。その他の地域では、中東およびアフリカは採用で遅れをとっていますが、越境プラットフォームが物流フットプリントを拡大するにつれて二桁の成長を記録しています。インフラのギャップと通関の複雑さが数量を抑制していますが、スマートフォン普及率の上昇が長期的な上昇余地を解放し、新興地域をEコマース包装市場の将来の拡大に組み込んでいます。

競合環境

Eコマース包装市場は中程度の分散を特徴としていますが、コンプライアンスコストの上昇に伴い統合が加速しています。Amcorは2025年4月にBerry Globalとの84億米ドルの全株式交換取引を完了し、フレキシブルフィルムと特殊カートンの深いポートフォリオを持つ240億米ドルの収益チャンピオンを誕生させました。3か月前には、International PaperがDS Smithを買収し、5億1,400万米ドルのシナジーを目標にヨーロッパの段ボール事業を拡大しました。Smurfit KappaはWestRockと2024年に合併してSmurfit WestRockを形成し、40か国以上に500以上のコンバーティングプラントを即座に擁することになりました。

規模が重要なのは、今後のEPR手数料がライフサイクルデータと閉ループインフラへの投資を要求するためであり、これは中小の独立系企業には手の届かないことが多いです。主要グループはデジタルツインとSaaSコンフィギュレーターを展開し、容積、重量、排出量のトレードオフをリアルタイムでモデル化して、クライアントが予算とESG目標の両方を達成できるよう支援しています。一方、中規模の専門企業はコールドチェーンおよび再利用可能包装のニッチ市場に足場を築いており、スペインのスタートアップCool Chainの9日間ゲルパックソリューションはミールキット企業の配達半径を拡大しており、コモディティ段ボールのマージンが圧縮される中でも、性能主導のサブセグメントが価格決定力を維持できることを示しています。

持続可能性の信頼性が購買候補リストを形成しています。リサイクル含有量のディスプレイボックス、水性インク、認定堆肥化可能メーラーが差別化を生み出しています。しかし、原材料コストの変動が収益性を脅かしています。垂直統合された大手企業は自社製紙工場を通じてクラフトライナーリスクをヘッジしていますが、外部供給に依存するコンバーターはスポット購入とパススルー条項を使い分けています。規制当局とマーケットプレイスがリサイクル可能性の開示基準を引き上げるにつれ、単なる生産能力ではなく技術パートナーシップが、Eコマース包装業界内の将来のシェア変動を左右する可能性が高いです。

Eコマース包装業界のリーダー企業

Amcor PLC

Mondi PLC

International Paper Company

Smurfit Kappa Group PLC

DS Smith PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorは84億米ドルのBerry Globalとの統合を完了し、年間6億5,000万米ドルのシナジーと2026年度までに12%のEPS増加を見込んでいます。

- 2025年2月:International PaperはDS Smithの買収を完了し、179,847,780株の新株を発行して5億1,400万米ドルのシナジーを目標としています。

- 2025年1月:欧州連合は包装および包装廃棄物規制を施行し、2030年までにプラスチック包装に30%のリサイクル含有量を義務付けました。

世界のEコマース包装市場レポートの調査範囲

Eコマース包装において、企業は倉庫に保管された後、顧客に配送されるよう製品を包装します。これは輸送に対応し、損傷から製品を保護できる保護包装の一種です。

Eコマース包装市場は、素材(プラスチック、段ボール、紙、その他の素材)、エンドユーザー業種(ファッションおよびアパレル、民生用電子機器、食品および飲料、パーソナルケア製品、その他のエンドユーザー)、地域(北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、その他のアジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、その他のラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ))別にセグメント化されています。市場規模および価値は、上記すべてのセグメントについて価値(米ドル)で提供されています。

| プラスチック |

| 紙および板紙 |

| 段ボール |

| フレキシブルフィルムおよびメーラー |

| バイオプラスチック |

| その他 |

| 箱およびカートン |

| メーラーおよび封筒 |

| 保護包装(ボイドフィル、クッション材、ライナー) |

| ラベル、テープおよびクロージャー |

| 特殊・再利用可能システム |

| ファッションおよびアパレル |

| 民生用電子機器 |

| 食品および飲料 |

| パーソナルケアおよびコスメティクス |

| 食料品およびクイックコマース |

| ホームおよびリビング・家具 |

| その他のオンライン小売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 素材タイプ別 | プラスチック | |

| 紙および板紙 | ||

| 段ボール | ||

| フレキシブルフィルムおよびメーラー | ||

| バイオプラスチック | ||

| その他 | ||

| 包装形態別 | 箱およびカートン | |

| メーラーおよび封筒 | ||

| 保護包装(ボイドフィル、クッション材、ライナー) | ||

| ラベル、テープおよびクロージャー | ||

| 特殊・再利用可能システム | ||

| エンドユーザー別 | ファッションおよびアパレル | |

| 民生用電子機器 | ||

| 食品および飲料 | ||

| パーソナルケアおよびコスメティクス | ||

| 食料品およびクイックコマース | ||

| ホームおよびリビング・家具 | ||

| その他のオンライン小売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

Eコマース包装市場の現在の価値はいくらですか?

Eコマース包装市場は2026年に890億7,000万米ドルと評価されています。

Eコマース包装市場はどのくらいの速さで成長すると予測されていますか?

CAGR 13.62%で成長し、2031年までに1,686億6,000万米ドルに達すると予測されています。

どの地域がEコマース包装市場をリードしていますか?

アジア太平洋が2025年に51.30%の収益シェアで首位を占め、2031年にかけて最も高い成長見通しを持っています。

Eコマース包装において最大の数量を占める素材はどれですか?

段ボールが引き続き支配的な素材であり、2025年のグローバル数量の50.35%を占めています。

保護包装形態が勢いを増しているのはなぜですか?

小売業者は損傷削減に注力しており、ボイドフィルおよびクッション材ソリューションはCAGR 15.95%で成長し、返品を削減して顧客体験を向上させています。

規制は素材選択にどのような影響を与えていますか?

EUおよび北米のリサイクル含有量義務が、ブランドを紙およびバイオベースの代替素材へと向かわせており、EPR手数料の増加を回避しながら循環経済の目標を支援しています。

最終更新日: