MEMS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.66 十億米ドル |

| 市場規模 (2031) | 25.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEMS市場分析

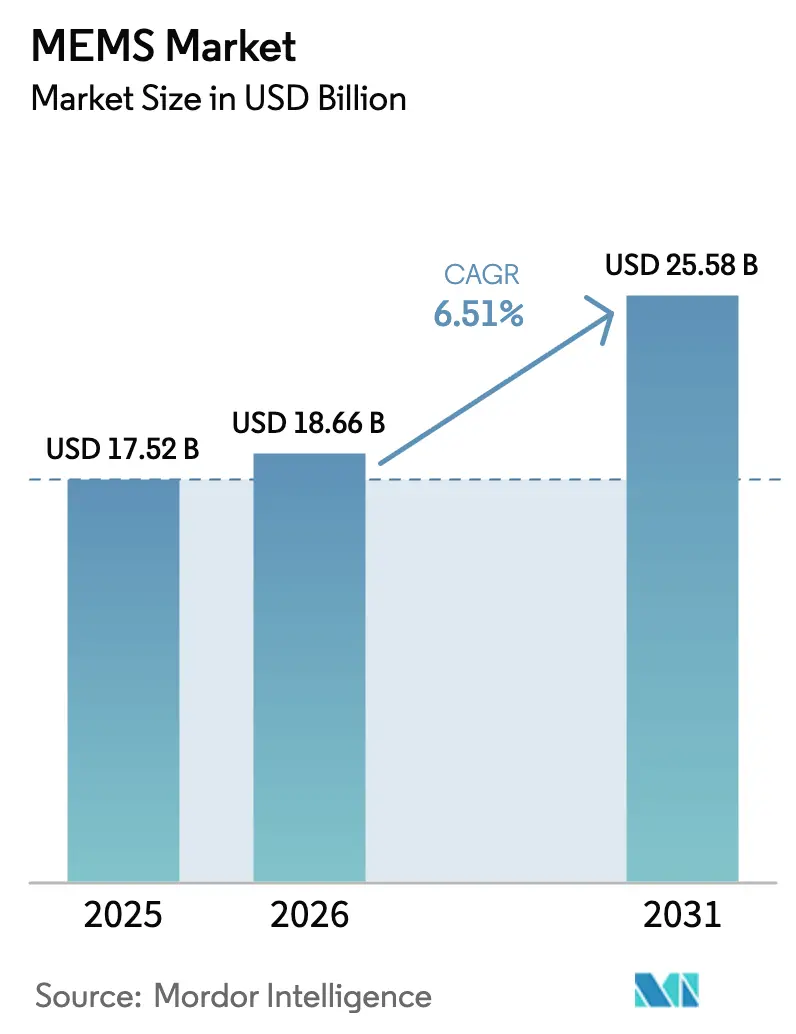

MEMS市場規模は、2025年の175億2,000万米ドルから2026年には186億6,000万米ドルへと成長し、2026年から2031年にかけて6.51%のCAGRで2031年までに255億8,000万米ドルに達すると予測されています。スマートフォン、ウェアラブル、電気自動車、およびポイントオブケア診断が出荷台数を牽引する一方、300mmウェーハ製造への移行がダイコストを着実に低下させています。5Gの急速な普及により、挿入損失の低いRF-MEMSフィルターおよびスイッチへの需要が拡大しており、エッジAIゲートウェイはクラウドレイテンシーを低減するためにマルチセンサークラスターを採用するようになっています。連続血糖モニター、ラボオンチップカートリッジ、および圧電MEMSスピーカーは、隣接するヘルスケアおよびオーディオセグメントが新たな収益源を生み出す方法を例示しています。しかし、ファウンドリーの生産能力制約、高額な初期設備投資、およびRF-MEMS知的財産のロイヤルティコストの上昇が成長の課題となっています。

主要レポートのポイント

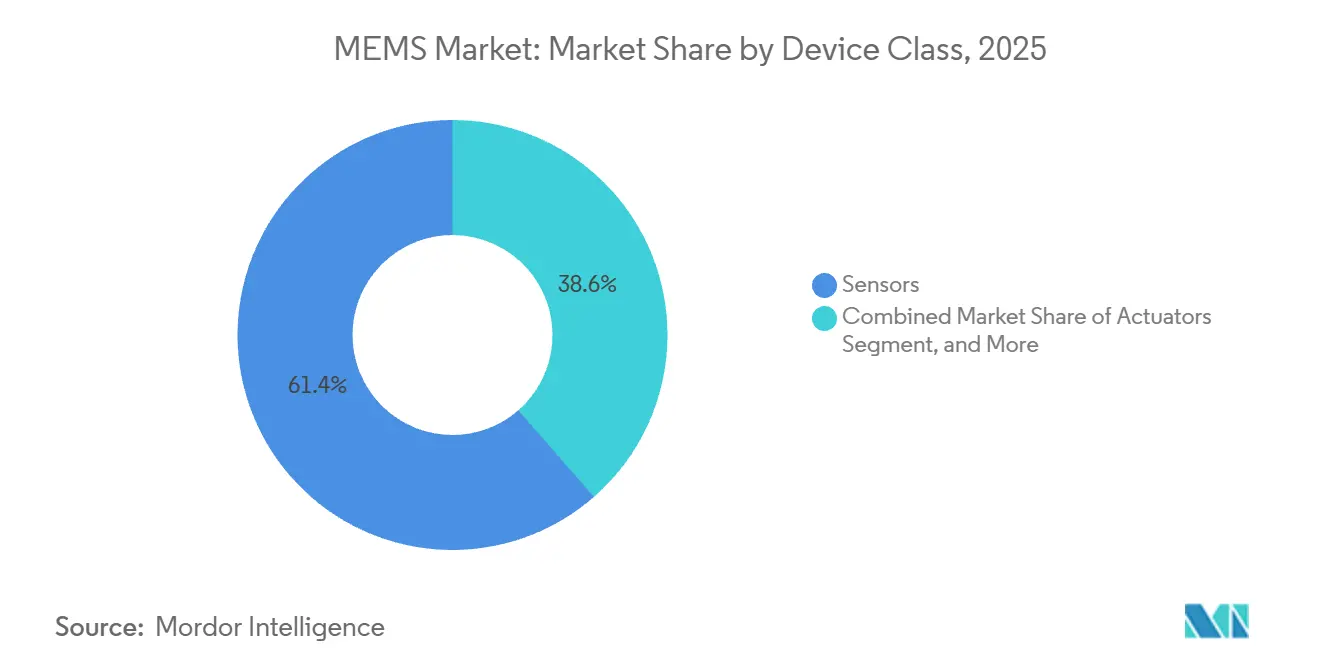

- デバイスクラス別では、センサーが2025年のMEMS市場シェアの61.43%をリードし、マイクロフルイディクスチップは2031年にかけて7.23%のCAGRで成長すると予測されています。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年のMEMS市場規模の38.37%を占め、ヘルスケアおよび医療機器は2031年にかけて7.53%のCAGRで拡大する見込みです。

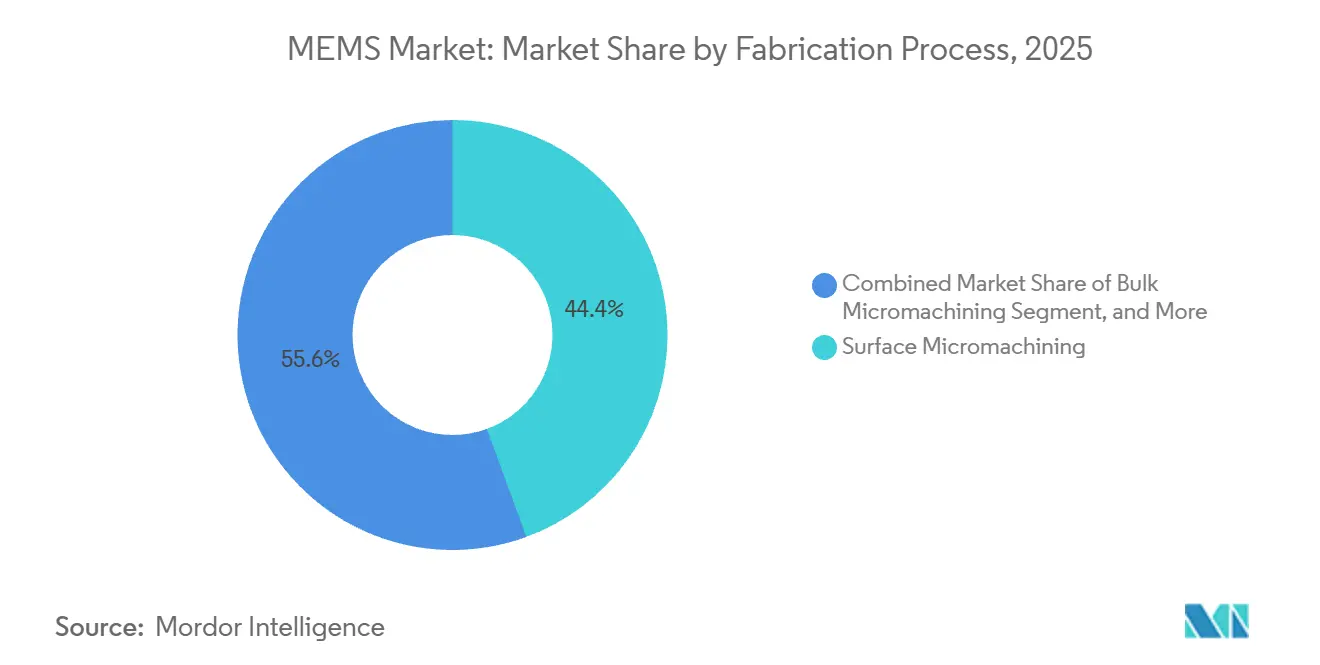

- 製造プロセス別では、サーフェスマイクロマシニングが2025年の収益シェアの44.42%を占め、LIGAは2031年にかけて7.12%のCAGRで成長すると予測されています。

- 材料別では、シリコンが2025年のMEMS市場シェアの72.37%を占め、ポリマーは予測期間中に8.12%のCAGRで上昇すると予想されています。

- 地域別では、アジア太平洋地域が2025年の収益の52.31%を占めてトップであり、2031年にかけて7.13%のCAGRを維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMEMS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTエッジノードにおけるセンサーの普及 | +1.2% | アジア太平洋および北米が展開をリードするグローバル市場 | 中期(2〜4年) |

| ADASの安全性向上のためのEV搭載MEMSコンテンツの拡大 | +1.5% | 北米、欧州、中国 | 中期(2〜4年) |

| RF-MEMSフィルターおよびスイッチを促進する5G普及 | +1.0% | アジア太平洋の通信インフラに集中するグローバル市場 | 短期(2年以内) |

| 300mmウェーハレベルMEMS製造への移行 | +0.9% | アジア太平洋中核(台湾、日本)、北米への波及 | 長期(4年以上) |

| ポイントオブケア診断向けマイクロフルイディクスバイオMEMSの成長 | +0.8% | 北米および欧州、中東・アフリカへの拡大 | 中期(2〜4年) |

| ヒアラブル向け超低消費電力圧電MEMSスピーカー | +0.6% | アジア太平洋のコンシューマーエレクトロニクスハブが牽引するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IoTエッジノードにおけるセンサーの普及

エッジゲートウェイには現在、3年前の2〜3個と比較して5〜8個のMEMSデバイスが搭載されており、デバイス上での振動分析、ガス検知、温度監視が可能となっています。Qualcommの2025年IoTサービススイートは、MEMSアクセラロメーターと機械学習モデルを組み合わせ、誤警報を40%削減します。RISC-Vマイクロコントローラーを中心に構築された20米ドル未満のセンサーノードが普及の障壁を下げています。スマート農業の展開は、土壌水分センサーと気象センサーがクラウドアップロード前にデータをローカルでフィルタリングして中継するスケールメリットを示しています。断片化されたファームウェア標準は依然としてシステム統合を遅らせ、製品認定サイクルを延長しています。

ADASの安全性向上のためのEV搭載MEMSコンテンツの拡大

レベル3自律走行セダンは現在、ISO 26262機能安全規格に準拠するため、従来の自動車の12個から増加した18〜22個のMEMSデバイスを搭載しています。TDKのIAM-20685モジュールは、10ミリ秒でドリフトを検出するセルフテスト回路を内蔵しており、ティア1のフェイルオペレーショナル要件を満たしています。電気機械式ブレーキバイワイヤシステムは1kHzでサンプリングする高精度圧力センサーを必要とし、中国の2026年タイヤ空気圧規制により年間2,500万ユニットの需要が追加されます。しかし、ドイツと日本における地域的な製造集中は、自動車メーカーをサプライチェーンの混乱にさらすリスクがあります。

RF-MEMSフィルターおよびスイッチを促進する5G普及

QorvoのRF-MEMSスイッチは28GHzで0.3dBの挿入損失を達成し、PINダイオード設計と比較してカバレッジ半径を2倍にします。Broadcomは2025年にスマートフォンのアンテナマッチング用に5,000万個の同調可能コンデンサーを出荷しました。Murataのフィルター知的財産の取得により基板が40%短縮されます。IEEEの2025年信頼性プロトコルは100億サイクル後の接触疲労に対処しています。[1]IEEE標準化協会、「IEEE Std 2888-2025」、standards.ieee.org インドおよび東南アジアの価格感応度の高い市場では依然として従来型フィルターが好まれており、近期のRF-MEMS普及を抑制しています。

300mmウェーハレベルMEMS製造への移行

SilexのイェルファラファブはすでにΦ300mmウェーハのエッチングを行っており、ダイコストを30〜40%削減し、年間1億2,000万個の慣性センサーの生産を可能にしています。GlobalWafersはミズーリ州でのSOI供給拡大に5億米ドルを投じることを約束しました。TSMCはMEMSを28nmプラットフォームに追加し、ウェアラブルが単一ダイ上でロジックとセンサーにアクセスできるようにしました。200mmラインの改修には2億米ドルを超えるコストがかかる可能性があり、小規模ファウンドリーを阻み、ニッチデバイスをレガシー基板に留めています。標準化された設計ルールは依然として確立されておらず、開発サイクルが最大9ヶ月延長されています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特殊プロセスラインの高額な初期設備投資 | -0.7% | 政府補助金が限られた地域で深刻なグローバル市場 | 長期(4年以上) |

| ファウンドリーグレードの設計ルールおよび標準の欠如 | -0.5% | 特に小規模ファウンドリーおよびファブレススタートアップに影響するグローバル市場 | 中期(2〜4年) |

| スカンジウムドープ窒化アルミニウムおよびその他のニッチ材料の供給リスク | -0.4% | 北米および欧州の航空宇宙プログラムに集中するグローバル市場 | 中期(2〜4年) |

| ロイヤルティコストを上昇させるRF-MEMS知的財産の複雑な権利関係 | -0.3% | 北米および欧州で最も深刻なグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特殊プロセスラインの高額な初期設備投資

Rogue Valley Microdevicesは2025年に、深反応性イオンエッチングおよびウェーハボンドツールを備えた単一の200mmベイを整備するために1億8,000万米ドルを費やしました。多様なチップにわたって支出を償却するCMOSファブとは異なり、MEMSラインは狭いファミリーをサポートし、多様化を制限します。CHIPSおよび欧州チップス法は補助金を既存プレーヤーに向けていますが、スタートアップは依然として8桁の参入コストに直面しています。自動車または医療プロセスの再認定には18ヶ月かかる場合があるため、ファウンドリーは変更を避け、イノベーションを遅らせています。

ファウンドリーグレードの設計ルールおよび標準の欠如

SEMIの2025年調査では、ファブレスMEMSスタートアップの62%が少なくとも2回のマスク修正を必要としたのに対し、CMOSの同業他社では18%にとどまりました。[2]SEMI、「MEMSおよびセンサー産業グループレポート2025」、semi.org 独自のトレンチ深さおよびストレス勾配ルールにより、設計者はサプライヤーを切り替える際にレイアウトを変更する必要があり、デバイスあたり最大50万米ドルの非繰り返しエンジニアリング費用が発生します。MEMSインダストリーグループのリファレンスフローは任意のままであり、一貫性のない歩留まりベンチマークをもたらしています。標準化されたテスト構造の欠如は、真のダイ歩留まりを不明確にし、コスト比較を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスクラス別:センサーが収益を支え、マイクロフルイディクスが急成長

センサーは2025年に61.43%のシェアでMEMS市場を支配しており、慣性モジュールがスマートフォンおよび車両向けに数十億ユニット規模で出荷されています。マイクロフルイディクスチップは、分散型診断が検査サイクルを数日から数分に短縮する使い捨てカートリッジに依存しているため、最速の7.23%CAGRを牽引しています。ユニットエコノミクスはセンサーの量産を支持していますが、ラボオンチップ消耗品のマージンは依然として高く、多角化したサプライヤーがマイクロフルイディクスファウンドリー能力を追加するよう誘引しています。インクジェットヘッドなどのアクチュエーターは成熟した交換サイクルを迎えており成長が制限される一方、MEMSオシレーターは5Gタイミング同期要件の恩恵を受けています。新興の電力ハーベスターは変換効率が10%未満であるためニッチにとどまっていますが、バッテリー交換コストが高い遠隔産業ノードでの採用が増加しています。

マイクロフルイディクスセグメントの拡大により、ヘルスケアの対象顧客基盤が広がっています。Abbottのイリノイ州施設の拡張は、救急部門がベッドサイドの血液ガス検査を採用するにつれてカートリッジ需要を強調しています。FDA 510(k)認可の下での規制経路は、インクリメンタルなバイオMEMSの市場投入時間を短縮し、既存企業の優位性を強化しています。一方、コモディティ化の圧力がセンサーを圧迫し、ベンダーは価格設定を正当化するためにオンチップフュージョンと機械学習に向かっています。このコントラストは、MEMS市場が量産主導のセンサーと高マージンのアプリケーション特化型マイクロフルイディクスに二極化し、それぞれが異なる製造ロードマップを必要としていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

センサーおよびアクチュエータータイプ別:慣性センサーの優位性とマイクロフォンのイノベーション

慣性センサーは、加速度計とジャイロスコープがスマートフォンの画面回転、フィットネストラッキング、および自動車の安定制御を支えているため、2025年に42.53%のシェアを保持しました。MEMSマイクロフォンは、音声アシスタントがフラッグシップからミッドティアデバイスに移行するにつれて8.31%のCAGRを記録すると予測されており、70dBの信号対雑音比が遠距離コマンドを可能にしています。圧力センサーはタイヤ空気圧監視システムおよび人工呼吸器への安定した需要を維持し、RF-MEMSコンポーネントは5Gの普及とともに引き続き増加していますが、コスト感応度は依然として高いです。光学MEMSは、性能プレミアムが低い出荷量を相殺するプロジェクションおよびLiDARのニッチに対応しています。

GoerTekは2025年に12億個のマイクロフォンを出荷し、コストおよび小型化の面でKnowlesに挑戦しました。コンシューマー向け加速度計の平均販売価格は0.50米ドルを下回り、サプライヤーは差別化のためにセンサーフュージョンエンジンを組み込むよう促されています。RF-MEMSサプライヤーは、QorvoとBroadcomが特許ポートフォリオを守る中でロイヤルティの積み重ねに直面しており、新規参入者の障壁を高めています。コモディティ慣性デバイスと高付加価値マイクロフォンの組み合わせは、MEMS市場のセグメント化と多様なイノベーションレバーを浮き彫りにしています。

アプリケーション別:ヘルスケアがコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは、スマートフォンおよびウェアラブルへの持続的な需要に牽引され、2025年の収益の38.37%を占めました。ヘルスケアおよび医療機器は、連続血糖モニター、インスリンポンプ、および診断カートリッジが病院から家庭へのケアシフトを促進するにつれて、2031年にかけて7.53%の成長が予測されています。自動車EVプラットフォームはADAS、バッテリー、およびキャビン監視のために18〜22個のMEMSユニットを統合しており、安定した中期成長の柱を形成しています。産業用ロボティクスはダウンタイムを削減する予知保全のために振動センサーを活用し、5Gインフラはアジャイル基地局のためにRF-MEMSフィルターおよびオシレーターを必要としています。

AppleがApple Watchへの血糖センシング統合を発表したことで、MEMSバイオセンサーの普及が糖尿病患者以外にも拡大しています。MedtronicのMiniMedポンプは、閉ループインスリン投与における圧力センサーの精度を実証しています。一方、マクロセルカバレッジ目標が達成された後は通信需要が横ばいになる可能性があり、RF-MEMSの成長が企業向けビルディング内リピーターへとシフトする可能性があります。アプリケーション別の視点は、デバイスあたりのセンサーコンテンツが増加し、償還モデルが予防的モニタリングを取り込むにつれて、ヘルスケアがコンシューマーを追い越しつつあることを示しています。

製造プロセス別:サーフェスマイクロマシニングがリード、LIGAが台頭

サーフェスマイクロマシニングは、CMOSツールを活用してMEMSとロジックを共統合し基板面積を削減するため、2025年の収益の44.42%を占めました。深反応性イオンエッチングは50〜100µmのトレンチを必要とするジャイロスコープに不可欠であり、バルクマイクロマシニングは圧力センサーダイアフラムを支えています。2031年にかけて7.12%のCAGRで成長すると予測されるLIGAは、X線リソグラフィーを活用して数十億回サイクルするRF-MEMSスイッチに不可欠なサブミクロン金属構造を提供します。シリコンオンインシュレーター基板はタイミングデバイスの寄生容量を低減しますが、ウェーハプレミアムは3〜5倍に達します。

TDKのロードマップは、外部コンポーネントを30%削減するオンチップフィルターを備えたサーフェスマイクロマシニング加速度計を優先しています。LIGAのシンクロトロン施設への依存は生産を限られたサイトに集中させ、供給リスクをもたらしますが、比類のない公差を提供します。スカンジウムドープ窒化アルミニウムの原子層堆積は優れた圧電結合を約束しますが、スループットの制限により高付加価値セグメントへの採用が限られています。プロセスの多様性は、MEMS市場規模の最適化がコスト、性能、および設備アクセシビリティをどのように重み付けするかを反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:シリコンの優位性がポリマーの台頭に直面

シリコンは、CMOSインフラを再利用する成熟したバルクおよびサーフェスマイクロマシニングにより、2025年のMEMS市場シェアの72.37%を維持しました。ポリマーは、ロールツーロール製造が使い捨てマイクロフルイディクスカートリッジおよびフレキシブル創傷監視パッチを可能にするため、最速の8.12%CAGRを示しています。窒化アルミニウムなどの圧電体はスピーカーおよびRFフィルターを強化し、化合物半導体は高温航空宇宙センサーをターゲットにしています。金属は電極に不可欠ですが、金接点の劣化がルテニウムコーティングの研究を促進しています。

圧電係数を50%向上させるスカンジウムドープ窒化アルミニウムは、航空宇宙純度基準を満たすスパッタリングターゲットベンダーが3社しかないため、供給ボトルネックに直面しています。ポリマーMEMSはSU-8およびPDMSを活用した低コストの単回使用テストを実現し、ヘルスケアが在宅診断にシフトする中で重要な優位性となっています。鉛系圧電体は欧州REACH規制の制限に直面しており、鉛フリー代替品への開発が進んでいます。材料の選択は、規制、性能、およびコストの制約に応じて進化し、より広いMEMS産業内のサプライヤー戦略を再形成しています。

地域分析

アジア太平洋地域は2025年の収益の52.31%をリードし、2031年にかけて7.13%のCAGRで成長する見込みです。中国のタイヤ空気圧規制により年間2,500万個の圧力センサーが追加され、[3]工業情報化部、「自動車規制」、miit.gov.cn 日本と台湾はそれぞれ圧電薄膜と28nmのMEMSロジック共統合に特化しています。韓国のグローバルスマートフォンブランドへの垂直統合されたマイクロフォン供給はリードタイムを短縮し、地域の優位性を強化しています。インドおよび東南アジアは、慣性センサーを搭載したミッドティアデバイスの採用が増加している急成長の価格感応度の高い市場ですが、常時オン音声起動などのプレミアム機能の採用は遅れています。

北米は2025年の売上高の約23%を占め、自動車、防衛、および医療クラスターに支えられています。CHIPSアクト補助金520億米ドルは国内MEMSラインへの資金を確保しており、Rogue Valley Microdevicesはオレゴン州の生産能力拡大のために7,500万米ドルを確保しました。FDA 510(k)経路により医療MEMSの12ヶ月の商業化サイクルが可能となり、収益の可視性が加速しています。高い労働コストにより大量生産スマートフォンセンサーは依然として海外に流出していますが、特殊デバイスおよび防衛用慣性ユニットはセキュリティ上の理由からローカルに留まっています。

欧州は約18%のシェアを保持しており、Bosch、Infineon、およびContinentalのドイツの自動車センサートライアドに支えられています。430億ユーロの欧州チップス法はX-FABでの300mmアップグレードに資金を提供し、ADASのための2米ドル未満の加速度計目標を支援しています。フランスのSTMicroelectronicsはグローバルウェアラブルにマルチセンサーモジュールを供給し、英国のケンブリッジクラスターはLiDARおよび拡張現実ディスプレイ向けの光学MEMSスタートアップを育成しています。RoHSおよびREACHの規制フレームワークは鉛系および特定のポリマー材料の認定ハードルを高め、サプライヤーの材料ロードマップを形成しています。南米、中東、およびアフリカは合計で7%未満を占め、ブラジルの自動車需要、UAEのスマートシティプロジェクト、および南アフリカの鉱業センサーに牽引されていますが、輸入関税とインフラのギャップにより成長が制約されています。

競合環境

MEMS分野は中程度の集中度を示しており、上位5社のベンダーが慣性センサーおよびマイクロフォン全体の収益の60%強を支配しています。Bosch、STMicroelectronics、TDK InvenSense、Knowles、およびGoerTekが主導的な地位を占めているのは、独自のプロセスフローを運用し、長期にわたる自動車およびスマートフォンの設計採用を享受し、グローバルな販売チャネルを維持しているためです。これらのリーダー以外では、光学マイクロミラー、RF-MEMSスイッチ、およびマイクロフルイディクスカートリッジに特化した数十の中堅専門企業が存在し、市場シェアが分散した長い競合テールを形成しています。この二極化は、スケールエコノミーが確立されたブランドを優遇する一方で、ニッチなイノベーターにも余地を残しています。

技術戦略が中核的な差別化要因となっています。BoschとSTMicroelectronicsは完全な垂直統合を活用し、自社の200mmおよび300mmファブを運営することで供給を確保し、ティア1顧客向けの迅速な設計調整を可能にしています。対照的に、xMEMSやUoundなどのファブレス挑戦者は生産を専門ファウンドリーにアウトソーシングし、圧電トランスデューサー設計に研究開発を集中させ、市場投入時間を短縮しています。特にRF-MEMSにおける特許密度は参入障壁を高め、スイッチおよび同調可能コンデンサーポートフォリオの重複により、小規模参入者はライセンス取得または競合するサブセグメントからの撤退を余儀なくされています。IEEEおよびISO作業部会への参加は、製造強みに合わせた信頼性およびテストプロトコルを形成する既存の貢献者をさらに有利にしています。

地域のダイナミクスがさらなる複雑さをもたらしています。AAC TechnologiesやGoerTekなどの中国サプライヤーは低コスト労働力と国家補助金を組み合わせ、積極的な価格設定を可能にし、マイクロフォンにおける西側のシェアをすでに侵食しています。欧州企業は300mm移行に資金を提供するために統合と合弁事業を追求し、米国プレーヤーはCHIPSアクト補助金を活用して自動車および防衛生産をローカライズしています。ベンチャー資金は、明確なホワイトスペースが存在し規制上の堀が急速な追随者を阻むヘルスケアバイオMEMSおよびソリッドステートスピーカーに向かっています。全体として、この環境はコスト主導のコモディティセグメントとアプリケーション特化型ニッチのバランスを保ち、イノベーションのペースを活発に保ちながらマージンを混在させる競争的緊張を維持しています。

MEMS産業リーダー

Robert Bosch GmbH

Broadcom Inc.

STMicroelectronics N.V.

Texas Instruments Inc.

Qorvo Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:STMicroelectronicsは、自動車用慣性センサー向けに300mm能力を追加するため、アグラーテ・ブリアンツァのMEMSファブを2億ユーロ(2億3,357万米ドル)拡張すると発表しました。

- 2025年11月:Qorvoは、企業向け5Gカバレッジ向けにMEMSベースの同調可能フィルターを統合するため、NextivityのRFリピーター事業を1億2,500万米ドルで買収完了しました。

- 2025年10月:xMEMSは圧電MEMSスピーカー「Sycamore」を発売し、ミリワットあたり15dB高い出力を達成し、2026年向けの真のワイヤレスイヤーバッドの設計採用を獲得しました。

- 2025年9月:Bosch Sensortecは、ウェアラブルのシステム消費電力を40%削減する統合機械学習コアを搭載したBMA530加速度計を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、微小電気機械システム(MEMS)市場を、機械構造とオンチップエレクトロニクスを統合し、コンシューー、自動車、産業、医療、テレコム、航空宇宙分野の機器メーカーに一次パッケージで供給される、新規製造されたセンサー、アクチュエーター、オシレーター、マイクロ流体チップから生み出される収益として定義しています。

スコープ除外:リファービッシュデバイス、IDMに請求されるウェーハレベルのファウンドリサービス、および単体の半導体ディスクリートは本評価の対象外としています。

セグメンテーション概要

- デバイスクラス別

- センサー

- アクチュエーター

- オシレーターおよびタイミング

- マイクロフルイディクスチップ

- 電力・運動マイクロジェネレーター

- センサー・アクチュエータータイプ別

- 慣性センサー

- 圧力センサー

- RF MEMS

- 光学MEMS

- 環境センサー

- MEMSマイクロフォン

- マイクロボロメーターおよび赤外線検出器

- インクジェットヘッド

- その他のセンサー・アクチュエータータイプ

- アプリケーション別

- コンシューマーエレクトロニクス

- 自動車

- 産業およびロボティクス

- ヘルスケアおよび医療機器

- 通信インフラ

- 航空宇宙および防衛

- その他のアプリケーション

- 製造プロセス別

- バルクマイクロマシニング

- サーフェスマイクロマシニング

- 深反応性イオンエッチング(DRIE)

- シリコンオンインシュレーター(SOI)MEMS

- LIGA・X線リソグラフィー

- 先進3次元プリントMEMS

- 材料別

- シリコン

- ポリマー

- 圧電体(窒化アルミニウム、チタン酸ジルコン酸鉛)

- 金属

- 化合物半導体

- 石英およびガラス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、アジア、欧州、北米のウェーハファブマネージャー、自動車ティア1センサーインテグレーター、スマートフォン調達チーム、医療機器設計者と対話を行いました。これらの対話により、平均販売価格、アタッチレートの推移、リードタイム前提が検証されるとともに、出荷数量データのみでは把握できない地域別需要の動向が明らかになりました。

デスクリサーチ

まず、UN Comtrade、米国国勢調査局、ユーロスタットPRODCOM、中国税関から圧力センサーおよび慣性センサーの生産・貿易コードをダウンロードし、地域別の数量ベースラインを確定します。SEMIのMEMS・センサー産業グループ、日本電子情報技術産業協会、米国国立標準技術研究所の統計データは、ファブキャパシティ、ダイサイズの移行、および標準的な歩留まりを把握するために活用します。企業の10-Kと特許要約(Questel)により、技術採用曲線と価格低下を把握します。新興ピエゾMEMSについては、IEEE Xploreにインデックスされたプレスリリースおよび学術論文から追加情報を収集します。引用されている情報源は例示であり、明確化と相互確認のために他の多くの文書も参照しています。

市場規模推計と予測

トップダウン再構築は、スマートフォン、自動車、産業用ロボット、コネクテッド医療機器の地域別生産量から始まり、ユニット数にアプリケーションレベルのMEMS普及率を乗じ、税関出荷額と照合します。選択されたボトムアップ積み上げ(例:サンプリングされた加速度計の平均販売価格に主要5サプライヤーの推定数量を乗じたもの)は、妥当性確認として機能します。モデルの主要変数には、ハンドセット生産台数、ADAS搭載率、電気自動車1台あたりの平均MEMSコンテンツ、産業オートメーション支出、ウェーハ歩留まりトレンドが含まれます。予測には、これらのドライバーを5年間の収益曲線に変換するために多変量回帰とシナリオ分析を組み合わせた手法を採用し、デバイスクラスデータのギャップは正規化された業界比率を用いて補完します。

データ検証と更新サイクル

モデルの反復ごとに2層のアナリストレビューが実施され、異常値は外部ベンチマークおよび過去版と照合してフラグが立てられます。レポートは年次で更新され、四半期決算、政策変更、またはサプライショックがコア入力値を大幅に変動させた場合には、中間スポット更新が実施されます。

MordorのMEMS市場ベースラインが決定的に信頼できる理由

各出版社がデバイスリスト、価格スタック、更新リズムを独自に選択するため、公表数値はしばしば乖離します。スコープを初回販売パッケージコンポーネントに固定し、最新の生産統計で更新することにより、Mordorはユーザーが公開データと少数の専門家への問い合わせで追跡可能なベースラインを提供します。

主なギャップ要因には、サービス収益が含まれているかどうか、将来のハンドセットサイクルの予測の積極性、ソースデータのカットオフと公表日のタイムラグが含まれます。当チームの年次更新と混合手法による価格設定により、他所で見られる極端な値が緩和されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 170億米ドル(2025年) | Mordor Intelligence | - |

| 167億米ドル(2024年) | グローバルコンサルタンシーA | オシレーターを除外、地域別分割が限定的、2年間のデータラグ |

| 187億米ドル(2024年) | リサーチパブリッシャーB | ファウンドリサービスおよびパッケージング費用を含む |

| 261億米ドル(2024年) | インダストリーインサイトC | リファービッシュユニットおよびより広範な半導体センサーファミリーを計上 |

総合すると、同一スコープフィルターを適用した場合、当社の測定中間値は、最新の生産・価格シグナルが出るたびに容易に更新可能な、バランスのとれた透明性の高い出発点を意思決定者に提供することが示されます。

レポートで回答される主要な質問

MEMS市場の現在の価値はいくらですか?

MEMS市場規模は2026年に186億6,000万米ドルであり、2031年までに255億8,000万米ドルに達すると予測されています。

市場はどのくらいの速さで拡大していますか?

収益は2026年から2031年にかけて6.51%のCAGRで成長すると予測されています。

どのデバイスクラスが最も多くの収益を生み出していますか?

センサーは2025年のMEMS市場シェアの61.43%をリードしており、スマートフォンおよび車両の慣性モジュールによるものです。

どのアプリケーションセグメントが最も速く成長していますか?

ヘルスケアおよび医療機器は、連続血糖モニターおよびラボオンチップ診断が拡大するにつれて7.53%のCAGRで拡大すると予想されています。

300mmウェーハがMEMSにとって重要な理由は何ですか?

300mm基板への移行により、ダイあたりのコストが30〜40%削減され、年間生産能力が向上し、自動車およびスマートフォンの需要量を満たすために不可欠です。

主要プレーヤーは誰ですか?

Bosch、STMicroelectronics、TDK InvenSense、およびKnowlesは、慣性センサーおよびマイクロフォンにおいて合計60%以上のシェアを保持しています。

最終更新日: