中電圧変圧器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.58 十億米ドル |

| 市場規模 (2031) | 31.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中電圧変圧器市場分析

2026年の中電圧変圧器市場規模は228億米ドルと推定され、2025年の211億1,000万米ドルから成長しており、2031年の予測は316億3,000万米ドル、2026〜2031年のCAGRは6.97%です。

この拡大は、電力網の近代化義務、大規模な再生可能エネルギーの統合、および産業負荷の電化が同時進行していることを反映しており、これらすべてが堅固な中電圧インフラを必要としています。電力会社は老朽化した設備を更新しており、米国に設置された変圧器の約70%は築25年以上ですが、一方でアジア太平洋および中東では前例のないペースで新規設備が稼働しています。供給制約により納期は2年以上に延長されており、購入者は早期調達フレームワークおよびマルチベンダー戦略を採用するよう促されています。一方、ハイパースケールデータセンターなどの商業ユーザーは、プレミアム価格を要求する防火対応・サイバー耐性・環境配慮型ユニットへ設計仕様をシフトさせています。

主要レポートポイント

- 冷却方式別では、2025年において油冷ユニットが中電圧変圧器市場シェアの61.70%を占め、空冷モデルは2031年までCAGR 7.75%で最も速い成長を遂げています。

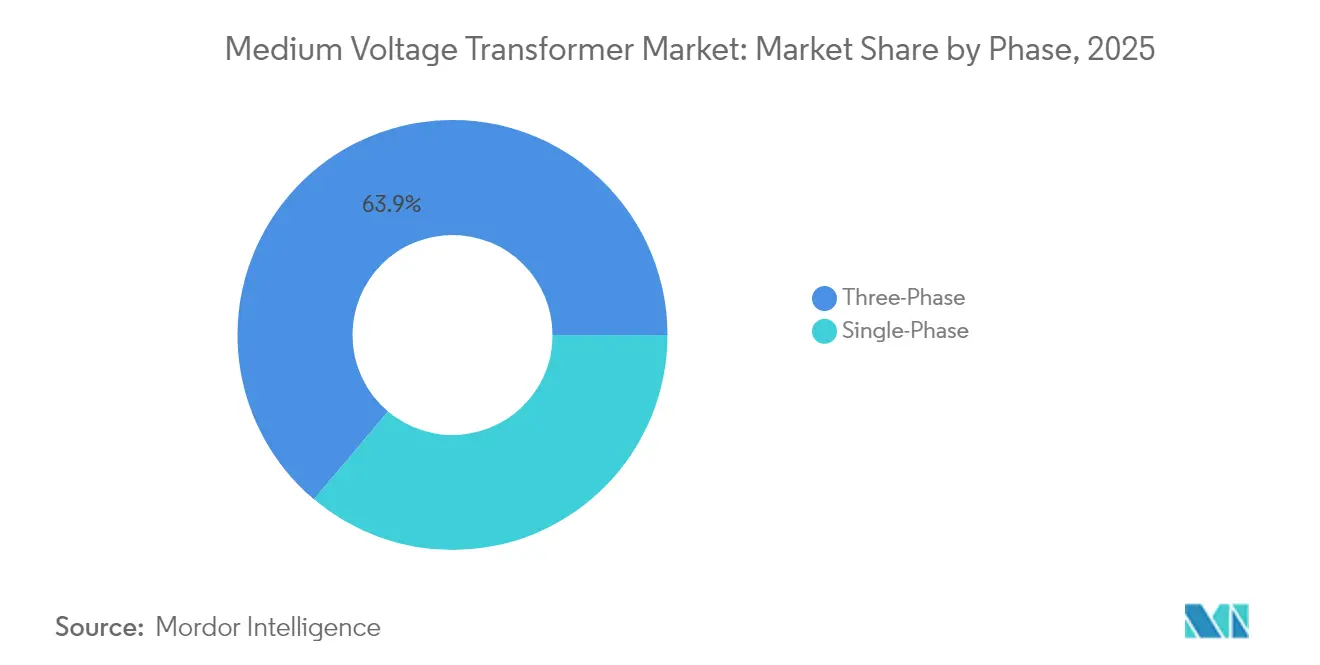

- 相別では、2025年において三相製品が売上高シェア63.85%でリードしており、単相の代替製品は2031年までCAGR 7.21%で成長する見込みです。

- 変圧器タイプ別では、配電用ユニットが2025年の中電圧変圧器市場規模の60.20%を占め、電力用ユニットは2026〜2031年においてCAGR 7.78%で成長する見込みです。

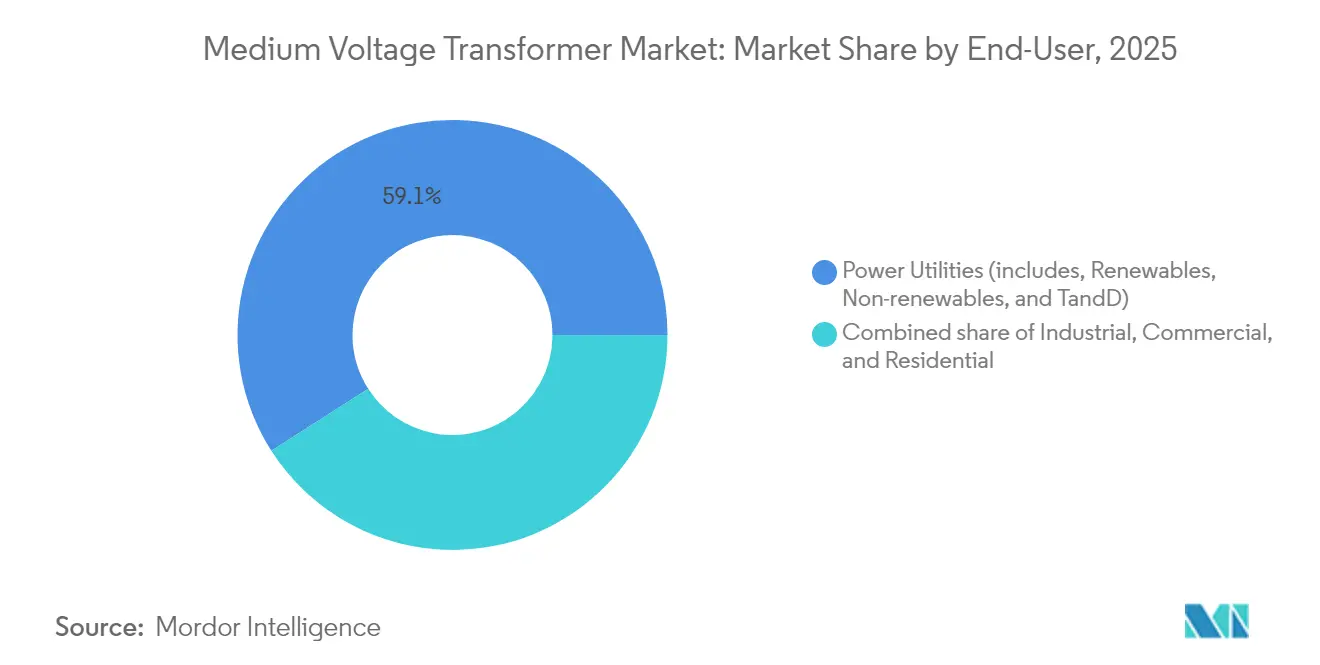

- エンドユーザー別では、電力会社が2025年に59.05%のシェアを占め、商業セグメントは2031年までCAGR 8.12%で最も高い成長を記録する見込みです。

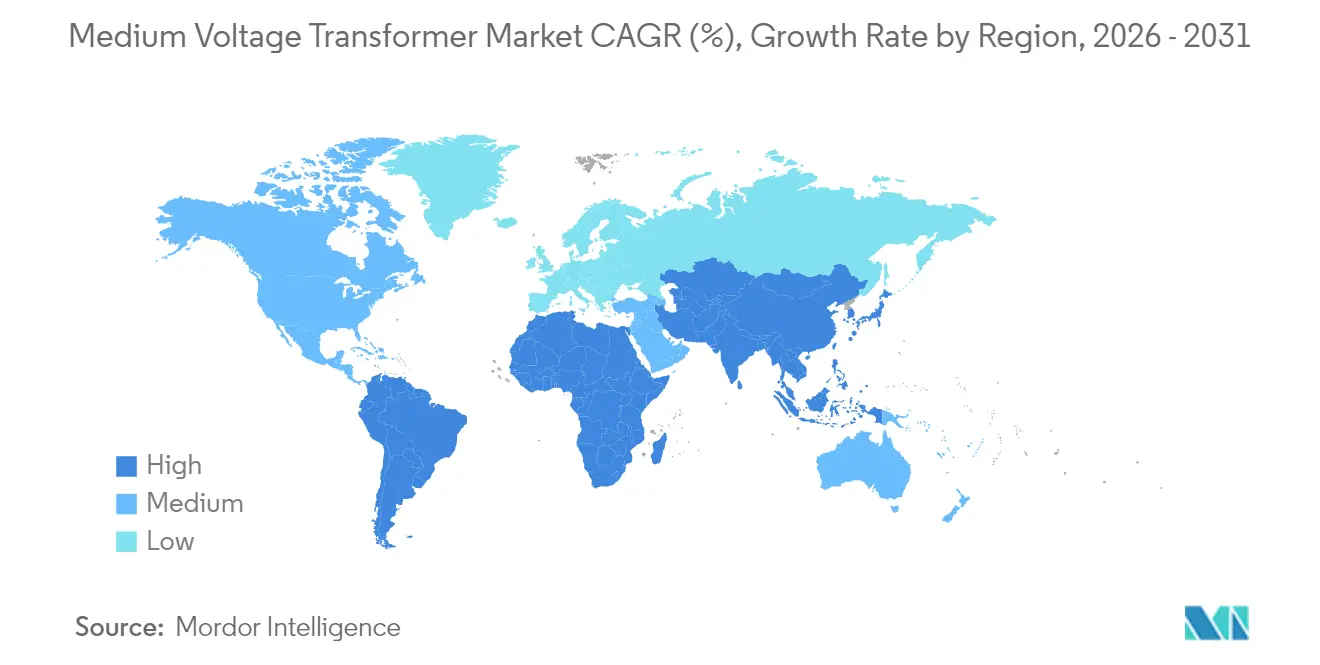

- 地域別では、アジア太平洋地域が2025年の売上高の48.90%を占め、2031年までCAGR 7.63%で拡大する予測です。

- Hitachi Energy、Siemens Energy、およびSchneider Electricは合計で2024年の世界出荷量の35%弱を掌握しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の中電圧変圧器市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 対象地域 | 影響の時間軸 |

|---|---|---|---|

| 電力網近代化および老朽設備の更新 | +2.1% | 北米、欧州、世界へのスピルオーバー | 中期(2〜4年) |

| 再生可能エネルギー統合の推進(電力会社・企業・産業用) | +1.8% | アジア太平洋中心、中東・アフリカへのスピルオーバー | 長期(4年以上) |

| 都市・産業用電力需要の増大 | +1.4% | アジア太平洋、中東、北米 | 中期(2〜4年) |

| データセンターマイクログリッドの構築 | +0.9% | 北米、欧州、先進アジア太平洋市場 | 短期(2年以内) |

| 電解槽グレードの水素プロジェクト | +0.6% | 中東、欧州、一部アジア太平洋 | 長期(4年以上) |

| サイバー耐性強化型中電圧ユニット | +0.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力網近代化および老朽設備の更新

米国の中電圧変圧器の3分の2以上が2000年以前に設置されており、西欧においても同様のパターンが見られます。電力会社が設備陳腐化の崖に直面する中、デジタルモニタリング、エコデザイン適合、およびサイバー耐性機能を組み合わせた更新注文をまとめており、部品表コストを引き上げています。欧州連合の規則548/2014はすでに許容公差ゼロで公表損失パラメータを強制しており、購入者を高効率コアおよび天然エステル絶縁材に誘導しています。この更新スーパーサイクルにより世界的な供給が逼迫し、メーカーはほぼフル稼働で工場を操業し、複数年の受注残を確保できるようになっています。(1)Bruno Melles、「Hitachi Energyが画期的な765 kV変圧器のテストに成功」、Hitachi Energy、hitachienergy.com

再生可能エネルギー統合の推進(電力会社・企業・産業用)

電力会社規模の太陽光発電所および風力発電所は、アジアおよび中東の複数市場において1サイトあたり2GWを超えており、それぞれ多数の昇圧変圧器および集電変電所を必要としています。双方向の電力フロー、可変電圧サポート、および急速なアイランド化は、ハイブリッドプラントが蓄電池とオフグリッド発電を組み合わせるにあたっての標準仕様となっています。企業間の電力購入協定(PPA)は、分散型屋上アレイまたはオンサイトタービンが独自の中電圧ネットワークに接続される電力メーターの内側においても同様のニーズを生み出しています。結果として、デジタルタップチェンジャーおよびエッジアナリティクスを装備したインテリジェント変圧器への持続的な需要が生まれています。

都市・産業用電力需要の増大

製鉄用アーク炉からグリーン水素電解槽に至る産業の電化により、数メガワット規模の負荷が単一のキャンパス内に集中しています。電気自動車充電スタンドや鉄道交通システムが同じ電力フィーダーを利用することで、都市部の負荷がさらに増大しています。このため、中電圧変電所はスペースが制限されたフットプリントに収まりながら、より高い短絡電流に対応しなければなりません。オペレーターは、火災リスクを低減し許認可手続きを簡素化する乾式または天然エステル型ユニットをますます指定するようになっています。中期的には、これらの高密度な負荷拠点が配電用および電力用変圧器の両方の需要曲線に対して圧力をかけ続けることになります。

データセンターマイクログリッドの構築

米国および北欧のハイパースケールサイトは現在、ラックあたり130 kWの予算を組み、効率性のために800 V HVDCバックボーンを採用しています。オーナーはマイクログリッドレイアウトにオンサイトガスタービンまたは燃料電池を導入しており、双方向・低損失の中電圧変換を必要としています。変圧器メーカーは、密閉型巻線、強制空冷、およびリアルタイムでホットスポット温度を監視する光ファイバーセンサー内蔵により対応しています。可用性契約では年間ダウンタイムが1時間を超えるとペナルティが科されることが多いため、購入者は実証済みの信頼性実績を持つサプライヤーを好みます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 対象地域 | 影響の時間軸 |

|---|---|---|---|

| 銅および鉄鋼価格の変動 | -1.2% | 世界全体、新興市場で最も顕著 | 短期(2年以内) |

| 高い設備投資および供給チェーンの遅延 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 山火事リスクの保険料 | -0.3% | 北米、オーストラリア、南欧 | 中期(2〜4年) |

| 改修における PCB 遺産負債 | -0.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および鉄鋼価格の変動

銅は中電圧変圧器のコストスタックの約4分の1を占めるため、関税の発表や採掘の混乱は入札価格を急速に押し上げます。特に方向性電磁鋼板については、高透磁率材料を生産できる世界のミル数が限られているため、電磁鋼のグレードも同様の課題に直面しています。価格変動により、サプライヤーは見積有効期間を90日から30日に短縮せざるを得なくなり、フォーミュラベースの調整条項の採用が促されますが、これにより購入者の予算策定が複雑になります。

高い設備投資および供給チェーンの遅延

現在の受注残は、標準ユニットで最大130週間、超大容量モデルでは200週間を超えています。メーカーが2023年以降に北米で18億米ドルの新規設備投資を発表しているにもかかわらず、工具、人材育成、および認証サイクルにより工場のリードタイムは依然として高い水準にあります。プロジェクトが複数年の在庫バッファへの資金調達を余儀なくされると資金調達コストが上昇し、長期的な需要の堅調さにもかかわらず近期の施工スケジュールが抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却方式別:環境安全性が空冷式の採用を促進

油浸設計は2025年の中電圧変圧器市場の61.70%を占めましたが、空冷セグメントは2031年までCAGR 7.75%で先行しています。山火事が発生しやすい地域の電力会社は、火災および流出リスクを軽減する乾式または天然エステル型ユニットを好みます。Hitachi Energyが765 kVエステル充填プロトタイプのテストに成功したことは、防火流体が熱的なペナルティなしに超高電圧用途にも対応できることを示しています。空冷製品は油水収容ピットが不要でメンテナンスを削減でき、床面積が高価であるデータセンターや都市鉄道プロジェクトに魅力的です。真空鋳造コイル、アモルファス金属コア、アクティブファンモジュールなどの効率化の進歩により、油浸対応品との歴史的な損失の差が縮小しています。保険会社が鉱物油設備に対してより高いプレミアムを課すようになるにつれ、乾式ユニットへのトレンドは続くと予想されます。

空冷変圧器は長時間の環境許可手続きを回避するため、商業デベロッパーのサイトスケジュールが加速されます。油冷モデルが大容量変電所建設で引き続き優位を占めているにもかかわらず、この累積的な効果によりセグメントは着実に増加するシェアを獲得する位置にあります。レガシーサイトの近代化を目指す電力会社は、多くの場合、両方の冷却方式を組み合わせ、都市中心部では乾式または天然エステル技術を使用し、送電境界では従来の油冷ユニットを採用します。このハイブリッドアプローチにより、中電圧変圧器市場において多様な製品ポートフォリオを維持するサプライヤーへの安定した継続的な需要が生まれます。

相別:三相の優位性は電力網アーキテクチャを反映

三相設備は2025年に売上高の63.85%を占め、世界的な三線配電網の普及を反映してCAGR 7.18%で成長する見込みです。バランス負荷により導体質量と中性線電流が低減され、高密度フィーダーに対して三相設計は自然なコストおよび効率の優位性を持ちます。データセンター、電解槽、鉄道牽引システムなどの用途では、安定した電力品質のために三相電源が必要です。単相ユニットは農村部の降圧または単線大地帰路方式に不可欠ですが、その成長は需要の急増よりも広範な電力網延伸のペースを追うにとどまります。

デジタルモニタリングにより、センサーデータを相不平衡分析および動的容量予測に活用できるため、三相設計への傾向がさらに強まります。ベンダーは高まるインバーターベース発電に対応するため高調波フィルタリング機能をバンドル提供し、三相の優位性を強化しています。これにより、ネットワーク計画者は三相シェアが2031年まで中電圧変圧器市場規模の60%以上を維持すると予測しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

変圧器タイプ別:電力用ユニットが再生可能エネルギーとともに加速

配電用変圧器は2025年の設置数の60.20%を占めましたが、電力用ユニットはより速いペースで拡大しており、CAGR 7.78%を記録しています。サウジアラビア、インド、オーストラリアにおける大規模太陽光・風力発電施設では、発電を送電バックボーンに接続するために複数の大容量昇圧変圧器が必要です。電力系統連系コードも低損失コアおよびオンライン油中ガス分析を推進し、各購入に付加価値を加えています。

電力用ユニットの成長が速いにもかかわらず、郊外フィーダーの更新サイクルにより配電量は高水準を維持しています。スマートグリッドの義務化にはセンサー、LTEモデム、およびアーク故障遮断が含まれており、平均販売価格を引き上げ、商品化された農村部セグメントにおいてもサプライヤーが利益率を維持できるようにしています。これらのトレンドが合わさって、中電圧変圧器市場において両方の変圧器クラスにわたってバランスの取れた成長が持続しています。

エンドユーザー別:データおよびEVインフラによる商業需要の急増

電力会社は2025年に59.05%のシェアを維持しましたが、データセンター、キャンパス、ショッピング施設などの商業カテゴリーがCAGR 8.12%の見通しでリードしています。AIトレーニングクラスターは1棟あたり通常80 MWを超え、変電所レベルでN-1冗長性を必要とし、結果として各サイトにツインまたはトリプルの50/70 MVA中電圧変圧器が設置されます。同様に、都市部のEV充電デポには専用の13.2 kVフィーダーを必要とするメガワット級充電器が組み込まれています。

金属および化学セクターを中心とする産業ユーザーは、脱炭素化改修により安定したベースラインを維持しています。住宅需要の増大は主にアジアおよびアフリカにおける農村電化を通じて発生していますが、屋根設置型太陽光発電および省エネ機器により家庭あたりの需要が緩和されています。全体として、非電力会社セグメントが中電圧変圧器市場において最も速い増分収益を生み出しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年に世界売上高の48.90%を占め、2031年までCAGR 7.63%を記録する予測です。中国は耐用年数末期の110 kV設備を更新しながら、内陸省からの再生可能エネルギーを送出するための新たな220 kVコリドーを整備しています。インドの生産連動型インセンティブ(PLI)制度は国内製造を加速させ、地域の州電力会社に対して短いリードタイムを確保しています。東南アジア諸国は電化および都市鉄道プログラムを展開しており、地域需要をさらに増大させています。日本と韓国は、特にソリッドステートプロトタイプおよびエステル充填ユニットに関して、技術集約的な注文をもたらしています。

北米は老朽化した設備群および電力網強靱化に向けた連邦政府の刺激策により、売上高で第2位を占めています。米国は2025年までに電力用ユニットで30%の供給不足に直面しており、配電クラスの需要はいまだ約半分を輸入で賄っています。テキサス州、アラバマ州、およびオンタリオ州の新工場がリードタイムの短縮を目指していますが、大半は2026年以降に本格稼働となります。サイバーセキュリティ指令および山火事リスクにより、購入者は乾式またはエステル充填設計に向かっており、中電圧変圧器市場全体の平均販売価格を押し上げています。

欧州は再生可能エネルギーの構築および国境を越えた相互接続網により安定した需要を維持しています。欧州大陸は2025年7月からエコデザイン第2階層効率を施行しており、電力会社は超低損失コアの採用を余儀なくされています。北海およびバルト海における洋上風力ハブは66 kV集電ネットワークを必要とし、中電圧昇圧ユニットへの新たな機会を生み出しています。東欧はEUの結束基金に支援された電力網信頼性向上工事に注力し、南欧は山火事対策への投資を進め、乾式製品を好んでいます。

南米および中東・アフリカは合わせて成長が速いものの規模はより小さなベースを構成しています。ブラジルの分散型発電ブームおよびチリの銅採掘電化は引き続きパッドマウント型配電ユニットへの需要を牽引しています。中東は太陽光+蓄電複合施設およびグリーン水素プロジェクトに95億米ドルを投じており、いずれもカスタム中電圧昇圧変圧器を採用しています。アフリカでは、ドナー支援による農村電化が量的需要を支えているものの、長い支払い条件がベンダーの流動性に課題をもたらしています。

競争環境

中電圧変圧器市場は緩やかに集約が進んでおり、2024年において上位5社が世界出荷量の約55%を掌握しています。Hitachi Energyは天然エステルおよびデジタル対応ユニットに注力した2億5,000万米ドルの複数拠点拡張によりリードを強化しています。Siemens Energyはバージニア州の工場でコイル巻きとコア製造を同一拠点に集約し物流時間を短縮し、Schneider Electricは顧客を定期的なアナリティクス契約に結びつける予知保全ソフトウェアを展開しています。

新規参入者は炭化ケイ素ベースのソリッドステート変圧器やデータセンター向けモジュール式スキッドソリューションなどのニッチ分野を標的にしています。しかし、購入者が実証済みの長期信頼性およびIEEE/IEC認証を要求するため、参入障壁は高まっています。既存プレーヤーはこのため競争優位を維持するために売上高の4〜5%を研究開発に割り当てており、歴史的平均を大きく上回っています。サプライチェーンの地域化も競争の戦場であり、銅および鉄鋼の在庫を最終組立サイトの近くに配置しているベンダーは、原材料価格変動の中で入札面での優位性を得ています。

戦略的提携も表面化しています。Samsung C&TはHitachi Energyと提携して海底HVDCリンクを追求し、Mitsubishi Electricはレガシー変圧器事業を集中型子会社に移管することで高速鉄道牽引コンバーターへの投資を強化しています。これらの動きは、規模のみでは不十分であり、技術の専門化と地域的な近接性が中電圧変圧器市場における競争優位をますます定義していることを示しています。(4)Sang Hoon SungおよびJin-Won Kim、「HD Hyundai Electricが変圧器生産増強に2億7,400万米ドルを投資」、KED Global、kedglobal.com

中電圧変圧器業界のリーダー企業

Schneider Electric SE

General Electric Company

Eaton Corporation PLC

Siemens AG

Hitachi Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hyosungが供給不足を緩和しインフラ刺激策支出を活用するため、米国の変圧器生産量を2倍にする計画を発表。

- 2025年1月:HD Hyundai Electricがアラバマ州およびウルサンの生産能力を30%拡大するため2億7,400万米ドルの投資を確約。

- 2025年1月:Virginia Transformerが成長資金調達を支援するため、60億米ドルの潜在的売却の検討を確認。

- 2024年12月:Samsung C&TとHitachi Energyがアラブ首長国連邦における24億米ドルのHVDC海底プロジェクトに関するMOU(覚書)に署名。

世界の中電圧変圧器市場レポートの調査範囲

中電圧変圧器市場レポートには以下が含まれます:

| 空冷 |

| 油冷 |

| 単相 |

| 三相 |

| 電力用 |

| 配電用 |

| 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 冷却方式別 | 空冷 | |

| 油冷 | ||

| 相別 | 単相 | |

| 三相 | ||

| 変圧器タイプ別 | 電力用 | |

| 配電用 | ||

| エンドユーザー別 | 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の中電圧変圧器市場の予測値はいくらですか?

市場は2031年までに316億3,000万米ドルに達し、CAGR 6.97%で成長する見込みです。

現在、中電圧変圧器の需要をリードしている地域はどこですか?

アジア太平洋地域が2025年に48.90%の売上高シェアで首位を占め、最も速いCAGR 7.63%の見通しを持っています。

空冷変圧器がなぜ普及しているのですか?

火災リスクを低減し、許認可手続きを簡素化し、より厳格な環境基準に適合するため、2031年までCAGR 7.75%で成長しています。

商業セグメントの成長を牽引しているのは何ですか?

ハイパースケールデータセンターおよびEV充電デポが高密度負荷拠点を形成し、商業需要をCAGR 8.12%で押し上げています。

現在の変圧器の納期はどのくらいですか?

標準的な中電圧ユニットは115〜130週間の納期を要する場合があり、大型定格のものは200週間を超えることもあります。

北米で生産能力を拡大している企業はどこですか?

Hitachi Energy、HD Hyundai Electric、およびSiemens Energyはいずれも地域のリードタイム短縮に向けた大規模な投資を発表しています。

最終更新日: