インドトランスフォーマー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3 十億米ドル |

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドトランスフォーマーのTodos market analysis

インドトランスフォーマー市場規模は、2025年の30億米ドルから2026年には32億5,000万米ドルに成長し、2026年から2031年にかけて8.22%の年平均成長率で2031年までに48億2,000万米ドルに達する見込みです。

急速な送配電網の近代化、ピーク需要の増大、政府の資金援助が一体となって、この成長軌道を牽引しています。2016年から2024年にかけて17兆ルピー相当の投資が行われ、同規模の建設プロジェクトが進行中であり、送電回廊の拡充が進んでいます。一方、ピーク需要は2014年の1,300億ワット(130 GW)から2024年には2,430億ワット(243 GW)に跳ね上がり、2030年までに4,000億ワット(400 GW)を超える見込みです。[1]電力省、「2025年年次報告書」、powermin.gov.in RDSSの下での配電側アップグレード、再生可能エネルギーの急速な系統連系、およびHVDC回廊の整備が、電力公益事業者と商業顧客の双方に記録的なトランスフォーマー発注を促しています。CRGO鋼および銅の価格変動は利益率を圧迫していますが、材料効率化義務および国内製造インセンティブによって部分的に相殺されています。

主要レポートのポイント

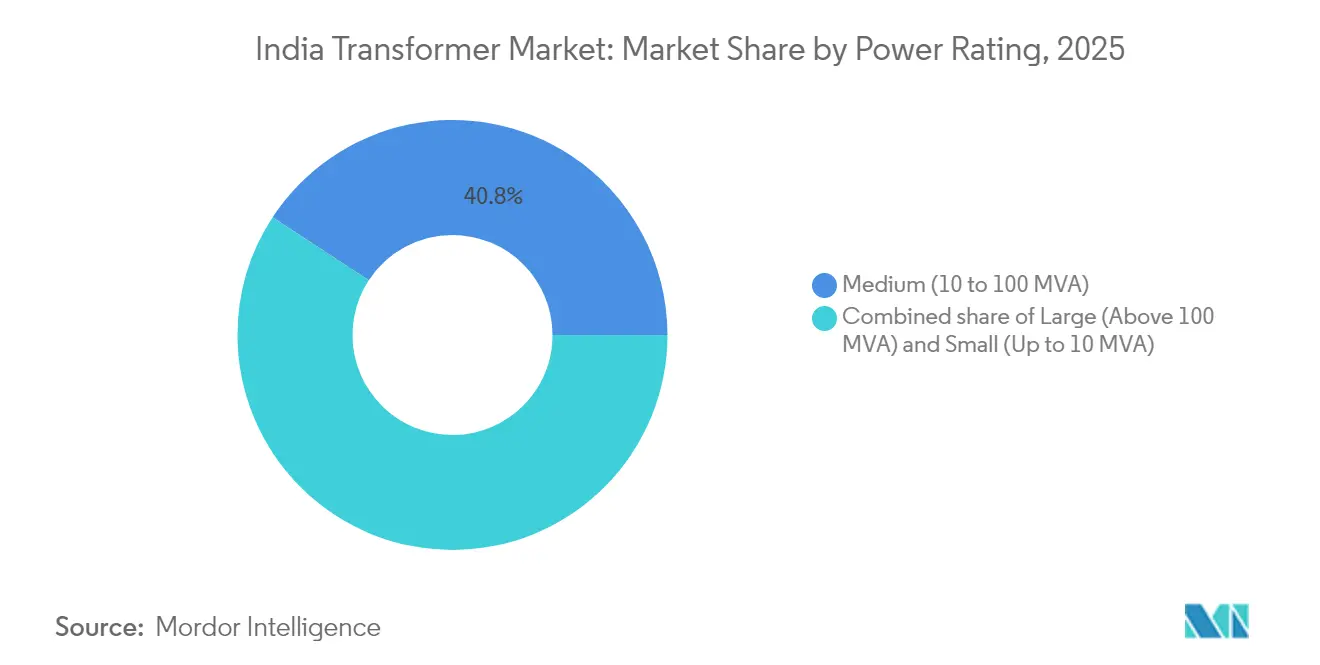

- 電力定格別では、中容量ユニットが2025年のインドトランスフォーマー市場シェアの40.78%を占め、一方で大型トランスフォーマー(100 MVA超)は2031年までに最も速い9.75%の年平均成長率を記録すると予測されます。

- 冷却方式別では、油冷モデルが2025年に61.95%のシェアを占め、空冷モデルは2031年までに8.86%の年平均成長率で拡大する見込みです。

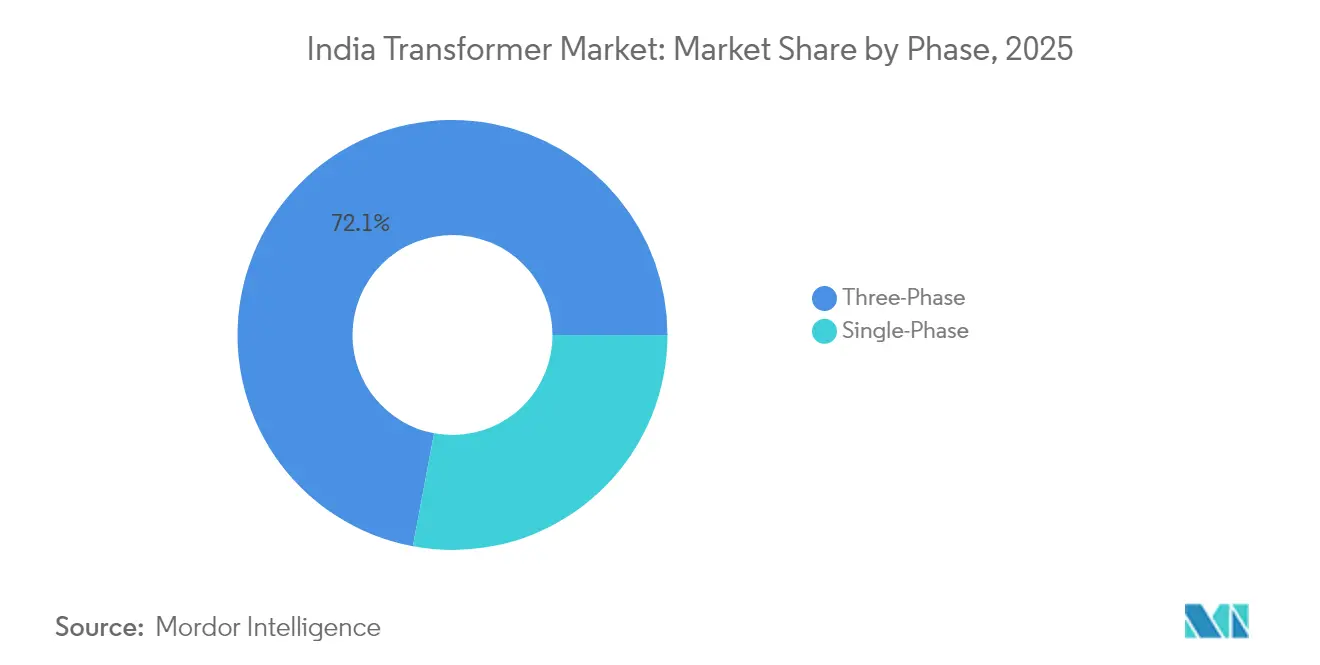

- 相数別では、三相トランスフォーマーが2025年に72.05%のシェアで市場を支配しており、2026年から2031年にかけて最高となる8.64%の年平均成長率を記録すると予想されます。

- トランスフォーマー種別では、配電ユニットが2025年のインドトランスフォーマー市場規模の58.92%を占め、見通し期間中に8.84%の年平均成長率で成長する見込みです。

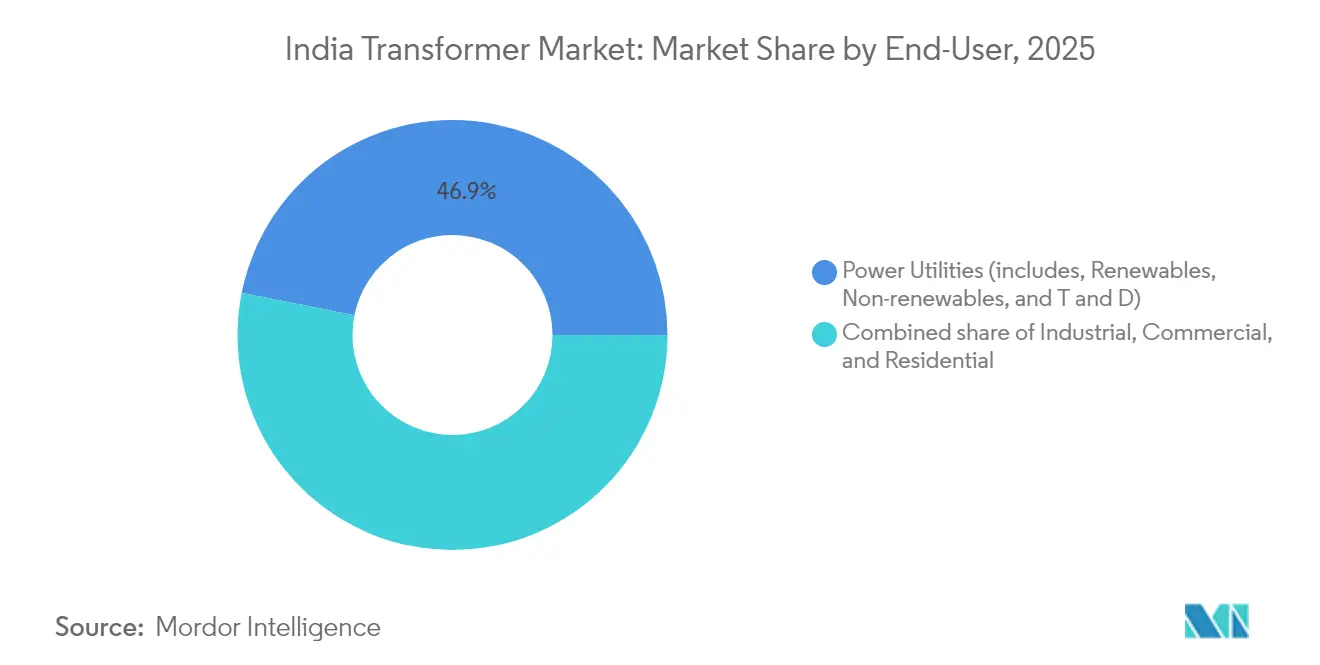

- エンドユーザー別では、電力公益事業者が2025年に46.85%の収益シェアを占め、商業セグメントが2031年までに最強の10.98%の年平均成長率を記録する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドトランスフォーマー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 送配電インフラの近代化と拡充 | +2.80% | 全国規模、グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州に集中 | 中期(2〜4年) |

| 再生可能エネルギーの系統連系の急増 | +2.10% | ラジャスタン州、グジャラート州、カルナータカ州、アーンドラ・プラデーシュ州 | 長期(4年以上) |

| RDSS、IPDS、Saubhagyaの下での政府資金援助 | +1.90% | 全国規模、農村部および未開発地域を優先 | 短期(2年以内) |

| 産業・商業の電力需要の増大 | +1.20% | 産業回廊:デリー〜ムンバイ、チェンナイ〜バンガロール | 中期(2〜4年) |

| デジタル変電所とIoT対応スマートトランスフォーマー | +0.80% | 都市部および重要な送電ノード | 長期(4年以上) |

| 環境に配慮したエステル充填型トランスフォーマーの普及 | +0.50% | 環境配慮区域、都市部設備 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

送配電インフラの近代化と拡充

インドトランスフォーマー市場は、2022年から2027年の間に123,577回路キロメートルの新規送電線を想定した国家電力計画の下で認可された大規模送電網整備から最大の恩恵を受けています。2014年から2024年の間にすでに193,000回路キロメートル以上が完成し、3,000の新規変電所が稼働し始め、220 kVから800 kVクラスにわたる電力用・自動変圧器の継続的な需要を生み出しています。電力網公社(Power Grid Corporation)の全国HVDC回廊、たとえばライガル〜プガルールリンクは、専用のコンバータートランスフォーマーを必要とし、国内能力のアップグレードを確実なものにしています。33 GWの再生可能エネルギー送電を目的としたグリーンエネルギー回廊フェーズIIは、仕様を765 kV機器に傾斜させ、超大型ユニットの高付加価値受注を促進しています。したがって、800 kV超の試験設備を持つメーカーが公益事業入札において有利な立場にあります。

再生可能エネルギーの系統連系の急増

再生可能エネルギーの導入容量は2014年の76.37 GWから2025年6月には226.79 GWに増加し、さらに176.70 GWが建設中です。[2]報道情報局、「2024年末レビュー:再生可能エネルギー」、pib.gov.in 太陽光発電だけでも導入量が110.9 GWに急増し、太陽光発電所での昇圧トランスフォーマーが必要となっている一方、合計51.3 GWの風力発電所は変動する無効電力負荷に対応可能なユニットを必要としています。中央電力機関(Central Electricity Authority)は236.22 GWhの蓄電池ストレージも求めており、双方向電力潮流に対応したコンバータートランスフォーマーへの今後の需要が見込まれます。2024年には単独太陽光入札を上回ったハイブリッド風力・太陽光発電設備は、パワーエレクトロニクスを統合したトランスフォーマーを必要とし、新たな製品ニッチを生み出しています。そのため、高い再生可能エネルギー目標を掲げる各州は、系統連系型トランスフォーマーの調達を加速させています。

RDSS、IPDS、Saubhagyaの下での政府資金援助

2024〜25年度のRDSSへの記録的な1兆2,585億ルピーの配分は電力省予算の61%に相当し、配電トランスフォーマーのアップグレードに直接充当されています。このプログラムはAT&Cロスを12〜15%に削減することを目標とし、フィーダー全体にわたって低損失アモルファスコアまたはCRGOグレードの代替品の使用を義務付けています。2025年時点で、認可された527万台の配電トランスフォーマーメーターのうち、設置済みはわずか8,300台であり、新型スマートDTへの潜在的な需要が浮き彫りになっています。ジャル・ジーヴァン・ミッション(Jal Jeevan Mission)の下での農村部給水拡張と、PMスーリヤ・ガル(PM Surya Ghar)の下での1千万件の屋上発電設備設置は、いずれも低圧トランスフォーマーの需要を高めています。したがって、調達サイクルは今後2会計年度に前倒しされています。

産業・商業の電力需要の増大

貨物取扱能力は2024年に16億3,000万メートルトン/年(1,630 Mtpa)とほぼ倍増し、4兆6,000億ルピー規模の35か所のマルチモーダル物流パークが整備中であり、それぞれが専用変電所設備を必要としています。メトロ鉄道網の延長は23都市で993 kmと4倍に拡大し、牽引用トランスフォーマーおよび25 kV供給システムへの持続的な受注を促しています。鉄道電化は広軌ネットワークの93.83%に達しましたが、アッサム州および北東部各州の回廊ではまだ自動変圧器が必要であり、入札パイプラインが継続しています。[3]インド鉄道、「電化状況2025」、indianrailways.gov.in データセンター、空港、商業不動産投資はデリー〜ムンバイおよびチェンナイ〜バンガロール産業回廊周辺に集積し、中型電力トランスフォーマーへの需要を強化しています。これらの大型プロジェクトは、中期的に予測可能な引取量をもたらします。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CRGO鋼および銅の価格変動 | -1.80% | 全国の製造拠点 | 短期(2年以内) |

| 公益事業の設備投資遅延および入札価格圧力 | -1.20% | DISCOM財政が脆弱な州 | 中期(2〜4年) |

| 設計・試験分野における熟練労働力不足 | -0.70% | 技術系教育機関が不足する製造拠点 | 中期(2〜4年) |

| 使用済み絶縁油処理にかかるコンプライアンスコストの増大 | -0.40% | 都市部および産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CRGO鋼および銅の価格変動

CRGO鋼と銅は製造コストの最大70%を占め、メーカーを国際市場における年間25〜30%の価格変動にさらしています。CRGO鋼の供給元が世界的に限られているため、貿易摩擦時の輸入リスクが高まり、メーカーはヘッジや長期契約の締結を余儀なくされています。鉄鋼省のPLI(生産連動型インセンティブ)制度が国内CRGO生産を促進していますが、能力増強には少なくとも2年を要します。その間、OEMは入札に価格変動条項を設けていますが、州の公益事業者は転嫁分を上限設定することが多く、利益率を圧迫しています。一部のベンダーはアモルファス合金で代替していますが、初期コストが高いため、一部の配電トランスフォーマーへの使用にとどまっています。

公益事業の設備投資遅延および入札価格圧力

DISCOMの債務が発注サイクルを制約し、入札の延期や積極的なL1(最低価格)価格規範につながっています。2020年から2024年にかけて38.3 GWの再生可能エネルギー入札がキャンセルされ、トランスフォーマー納期スケジュールの変更が生じました。グジャラート州など財政状態の良好な州は安定した調達を維持していますが、それ以外の州は突発的に契約を締結し、工場の生産能力計画を複雑にしています。ベンダーは商業・輸出市場への多角化で対応していますが、ベースメタルコストが上昇すると薄い利益率が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:大型ユニットが送電網近代化を加速

2025年において、中型定格トランスフォーマー(10〜100 MVA)はインドトランスフォーマー市場で最大の40.78%のシェアを占めています。これらは急速に成長する産業地域や大都市圏に電力を供給するサブ送電グリッドを支えています。公益事業者は、発電クラスターを都市負荷に繋ぐ220 kV変電所にこのサイズを好んで採用しています。100 MVA超の大型ユニットのインドトランスフォーマー市場規模は、HVDC回廊の展開と再生可能エネルギー送電義務のおかげで9.75%の年平均成長率で増加する見込みです。800 kV定格の各リンクは複数の400 kV回路を代替し、結果として件数は減るが高付加価値の契約となり、平均販売価格を引き上げます。ベンダーは、600トンの試験設備能力がこのプレミアムティアで競争優位をもたらすことを確認することが期待されます。

10 MVA未満の小型ユニットへの需要は、農村部フィーダーや屋上太陽光発電の系統連系においても堅調です。PM KUSUM(プラダン・マントリ・キサン・ウルジャ・スラクシャ・エヴァム・ウッタハン・マハアビヤン)のような制度が農業用ポンプの電化を補助することで成長の一角を形成していますが、薄い利益率が数量増加の恩恵を相殺しています。全体として、電圧レベルおよび回廊延長の上昇により、予測期間にわたってインドトランスフォーマー市場が引き続き高容量製品にシフトすることが確実視されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

冷却方式別:環境規制が普及を形成

油冷トランスフォーマーは2025年に支配的な61.95%のシェアを占め、高電力レベルでのコスト効率を反映しています。220 kV以上では熱負荷が大きいため、油冷は不可欠のままです。しかし、都市部の防火安全規制と低いメンテナンス頻度に支えられ、空冷ユニットは8.86%の年平均成長率で拡大しています。都市メトロやデータセンターでは、絶縁油漏れのリスクを低減するために乾式またはモールドレジン型設計をますます採用しています。エステル系流体はさらに需要を多様化させており、特に生分解性冷媒を義務付ける環境許認可が適用される場所で需要が高まっています。政策的重点の高まりを受け、ベンダーはタンクの形状と絶縁システムを再設計し、同一の生産ラインで複数の冷却媒体に対応できるようにして、インドトランスフォーマー産業における柔軟性を最大化しています。

相数別:三相システムが基幹を維持

三相製品は2025年に出荷量の72.05%を占め、単相ユニットを8.64%の年平均成長率で上回ると予測されています。その効率性と負荷平衡能力はインドの三相AC送電網に適合しています。単相機器は引き続き農村部のラストマイル接続に使用されますが、進行中の家庭電化の飽和により増分量が限られます。スマートグリッドの実証実験では高調波分析のために三相モニタリングをますます必要とし、将来の入札において三相への傾斜が強まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

トランスフォーマー種別:配電ユニットが引き続き中核

配電トランスフォーマーは市場価値の58.92%を占め、RDSSがAT&Cロスの削減を目標とする中で最も速い8.84%の年平均成長率で成長することも期待されています。認可されたDTメーターの設置済み割合はわずか2%であり、既存設備全体への更新が保証されています。電力用トランスフォーマーの受注は123,577回路キロメートル計画などの送電プロジェクトに並行していますが、その成長ペースはDTに牽引されるものを下回ります。デジタルモニタリングとアモルファスコアが標準的な入札仕様となり、インドトランスフォーマー市場の平均販売価格を押し上げています。

エンドユーザー別:商業需要が成長を牽引

公益事業者は中央の資金調達メカニズムに支えられ、2025年においても収益の46.85%を占めています。しかし、商業セグメントの収益はデータセンター、物流ハブ、大都市圏、空港に後押しされて10.98%の年平均成長率を記録する見込みです。貨物港湾の拡張とマルチモーダルパークは、プレミアム価格をもたらすコンパクトかつ高容量の変電所設備を求めています。産業引取量は自動車・鉄鋼プラントの拡張に伴い堅調を維持し、住宅分野の追加はSaubhagyaによる電化飽和後に安定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

地理的分析

高度に工業化された西部・南部各州——マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州——がインドのトランスフォーマー市場年間需要の約60%を創出しています。マハーラーシュトラ州の自動車産業ベルトとメトロ拡張は中型および配電クラスの受注を持続させ、グジャラート州の太陽光発電所と石油化学コンプレックスは昇圧・特殊用途ユニットへの需要を傾けています。タミル・ナードゥ州は風力発電送電と港湾電化プロジェクトを統合し、冷却方式のバランスの取れた組み合わせを生み出しています。

ウッタル・プラデーシュ州やハリヤーナー州などの北部各州は、農業用フィーダーと産業回廊変電所を通じて相当な需要量を寄与しています。ラジャスタン州の180億ワット(18 GW)の太陽光基盤は、集電所変圧器と765 kV州間連系線を必要とし、負荷センターへ電力を輸送しています。東部拠点——西ベンガル州、オディシャ州、ジャールカンド州——は採掘電化と鉄鋼能力の追加を活用していますが、DISCOMに起因する設備投資遅延が調達を妨げています。

北東部各州は依然として普及が遅れているものの、戦略的に重要です。水力発電ポテンシャルと未完の鉄道電化が、険しい地形における堅牢な設計の将来的な入札機会を生み出しています。輸出活動はタミル・ナードゥ州、グジャラート州、カルナータカ州の製造拠点に集積しており、生産連動型インセンティブ(PLI)制度が電力機器の対外出荷を促進し、インドをトランスフォーマー輸出の新興拠点として位置づけています。

競争環境

インドトランスフォーマー市場は競争面で中程度の集中度を示しています。BHEL、Hitachi Energy India、Siemens、ABB、CG Powerは、自社製造、政府との関係、および広範な電圧ポートフォリオを通じてかなりのシェアを共同で占めています。BHELは中央公益事業受注でリードし、Hitachi Energyは高圧直流(HVDC)コンバーターユニットに注力しています。Siemensは2024年に出資比率を69%に引き上げ、現地統合を深め、デジタルオファリングを強化しました。ABBは、トランスフォーマーをSCADAおよびドライブとバンドルするオートメーションエッジシナジーに後押しされて記録的な収益を達成しました。[4]ABB India、「2024年第4四半期決算」、abb.com

戦略的には、既存プレーヤーは800 kVクラスの入札要件を満たすために工場設備と試験設備を拡充しています。また、IoTセンサーとデジタルツインプラットフォームを組み込み、サービス指向型の収益源を立ち上げています。VoltampやIndo Techなどの新興プレーヤーは、配電および中型電力セグメントでコスト競争力を発揮し、公益事業者への地域的な近接性を活かしています。洋上風力および蓄電池ストレージインターフェースには、国内製品ラインがほとんど存在しないホワイトスペースの機会が残っています。

原材料コストの変動とBIS認証のタイムラインが参入障壁として機能し、資金力のある既存プレーヤーに有利です。それでも、CRGO製造および電気機器輸出向けのPLIインセンティブが新たな合弁企業を引き付け、長期的な集中度をわずかに低下させる可能性があります。

インドトランスフォーマー産業のリーダー企業

Bharat Heavy Electricals Ltd (BHEL)

Hitachi Energy India Ltd

Siemens Ltd (India)

CG Power & Industrial Solutions Ltd

GE T&D India Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:インド電力網公社(Power Grid Corporation of India Limited)は、Hitachi Energy India Limitedに対し、765キロボルト(kV)500メガボルトアンペア(MVA)単相トランスフォーマー30基の供給を発注しました。

- 2025年4月:BHELとHitachiのコンソーシアムが、州間送電線向けHVDCコンバーター変電所契約を1,200億ルピーで受注しました。

- 2024年12月:Indo Tech Transformersが、州の公益事業者から32億ルピーの配電トランスフォーマー受注を獲得しました。

- 2024年10月:Transformers & Rectifiers (India)が、400 kVおよび765 kVユニット向けに電力網公社から565億ルピーの受注を獲得しました。

インドトランスフォーマー市場レポートの範囲

トランスフォーマーとは、電磁誘導の原理を用いて一つの電気回路から別の電気回路へエネルギーを移送する電気装置です。回路間の交流電圧を変換する一方で、電流の周波数を一定に保つことを目的としています。

インドトランスフォーマー市場は、電力定格、冷却方式、トランスフォーマー種別によってセグメント化されています。電力定格別では、市場は小型、中型、大型に区分されます。冷却方式別では、市場は空冷および油冷に区分されます。トランスフォーマー種別では、市場は電力用トランスフォーマーおよび配電用トランスフォーマーに区分されます。レポートはトランスフォーマー市場の市場規模および予測も対象としています。各セグメントについて、市場規模および予測は収益(米ドル)に基づいて実施されています。

| 大型(100 MVA超) |

| 中型(10〜100 MVA) |

| 小型(10 MVA以下) |

| 空冷 |

| 油冷 |

| 単相 |

| 三相 |

| 電力用 |

| 配電用 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、および送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 電力定格別 | 大型(100 MVA超) |

| 中型(10〜100 MVA) | |

| 小型(10 MVA以下) | |

| 冷却方式別 | 空冷 |

| 油冷 | |

| 相数別 | 単相 |

| 三相 | |

| トランスフォーマー種別 | 電力用 |

| 配電用 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、および送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答された主要な質問

2026年のインドトランスフォーマー市場の規模は?

市場は2026年に32億5,000万米ドルと評価されており、2031年までに48億2,000万米ドルに向けて推移しており、健全な中期成長を示しています。

100 MVA超のトランスフォーマーに期待される年平均成長率は?

大型トランスフォーマーは2026年から2031年にかけて9.75%の年平均成長率で拡大し、中型および小型カテゴリーを上回ると予測されています。

都市部で普及が進んでいる冷却技術は?

防火安全および環境上の利点から、空冷およびエステル充填型トランスフォーマーが都市部で急速に普及しています。

なぜ配電トランスフォーマーの更新が進んでいるのか?

RDSSがロス削減を義務付けているため、公益事業者は旧型モデルを低損失アモルファスコアユニットに交換し、スマートメーターを追加しています。

トランスフォーマー需要に最も貢献している州はどこか?

マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州が合わせて全国需要の約60%を占め、工業化と再生可能エネルギーの整備が背景にあります。

最終更新日: