中圧ケーブル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

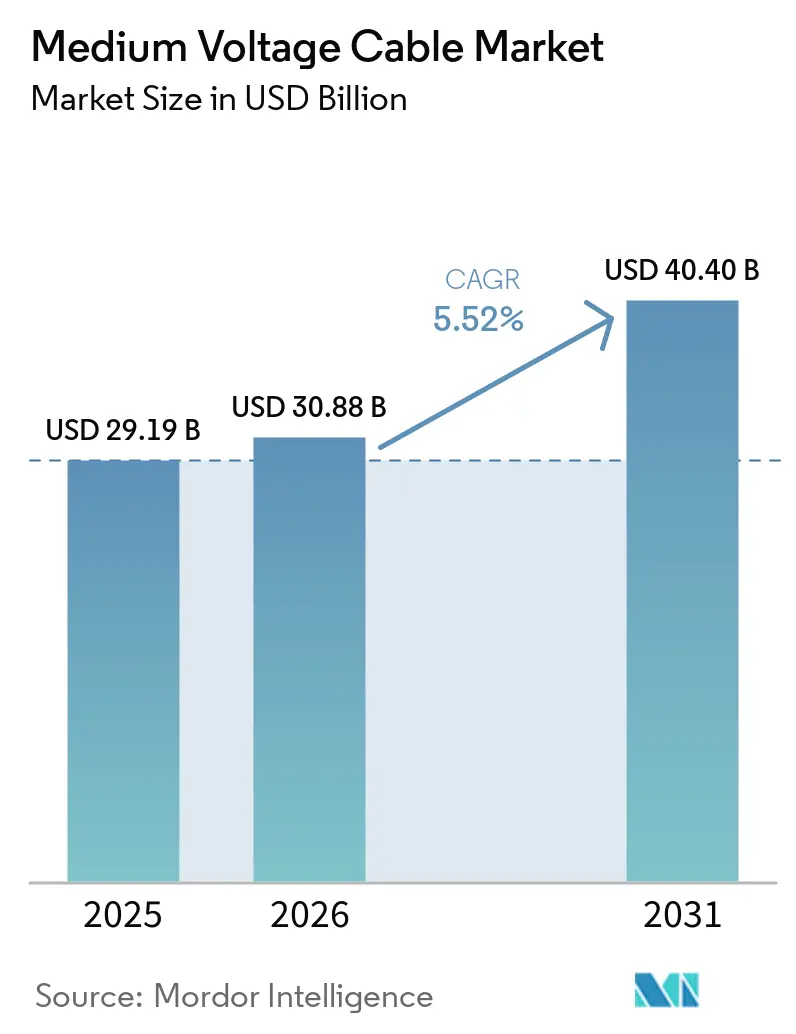

| 市場規模 (2026) | 30.88 十億米ドル |

| 市場規模 (2031) | 40.40 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中圧ケーブル市場分析

中圧ケーブル市場規模は、2025年の291億9,000万米ドル、2026年の308億8,000万米ドルから2031年には404億米ドルに拡大し、2026年から2031年にかけてCAGR 5.52%を記録する見込みです。

再生可能エネルギーの普及に連動した急速な系統更新義務、ハイパースケーラーによるプライベート配電ループへの需要、および沖合風力アレイの深海化が、原材料価格の変動がメーカーの利益率を圧迫する中でも受注を支えています。ケーブルジャケットにおけるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を禁止する政策転換により、サイクル途中での設備改修が強いられていますが、同時にフッ素フリー化合物のプレミアムニッチ市場も開かれています。アルミニウムおよび架橋ポリエチレン(XLPE)のコスト変動により既存入札のEBITDAが圧縮されていますが、自社ロッドおよびコンパウンド資産を持つサプライヤーは固定価格契約を提供することで引き続き数量を獲得しています。中圧ケーブル市場は、電気炉および電解槽向けの大容量フィーダーを必要とする産業脱炭素化プロジェクトによってさらに支えられており、超電導の初期試験は都市部における送電密度の将来的な飛躍的向上を示唆しています。

主要レポートのポイント

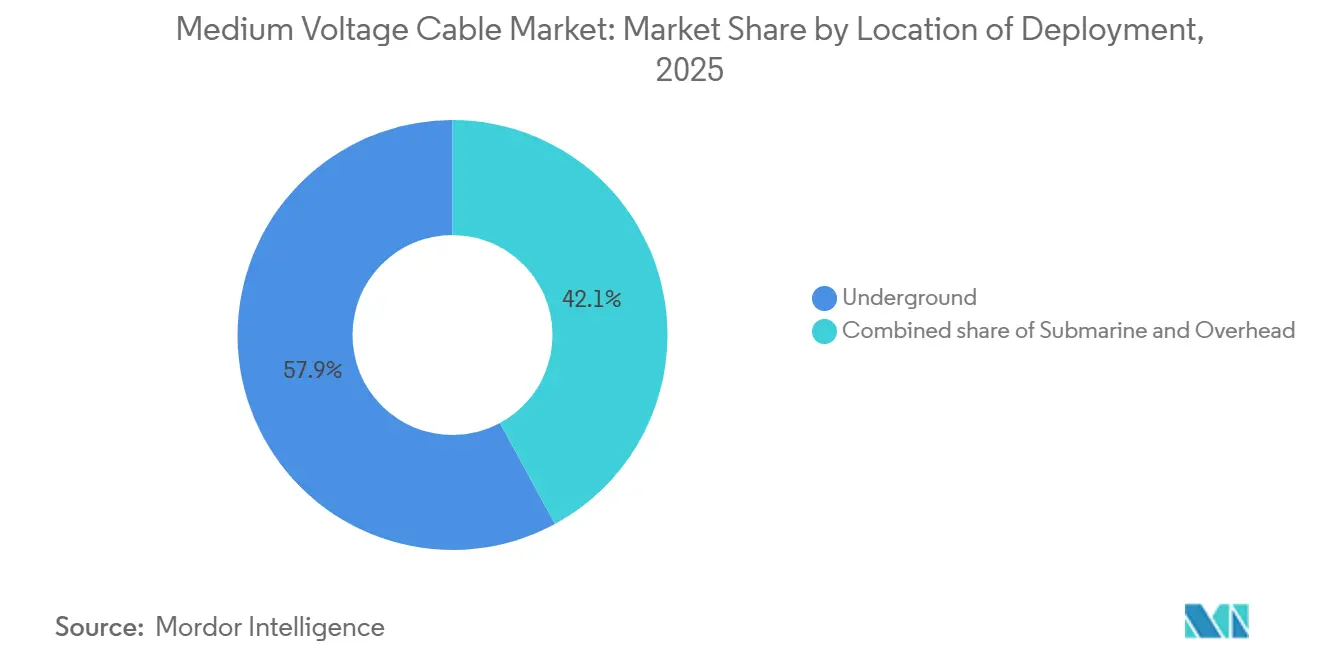

- 設置場所別では、地中設置が2025年の収益の57.9%を占め、海底設置は2031年にかけてCAGR 7.2%で拡大する見込みです。

- タイプ別では、交流製品が2025年に72.5%のシェアでリードしていますが、直流製品は2031年にかけて最高のCAGR 8.1%を記録する見込みです。

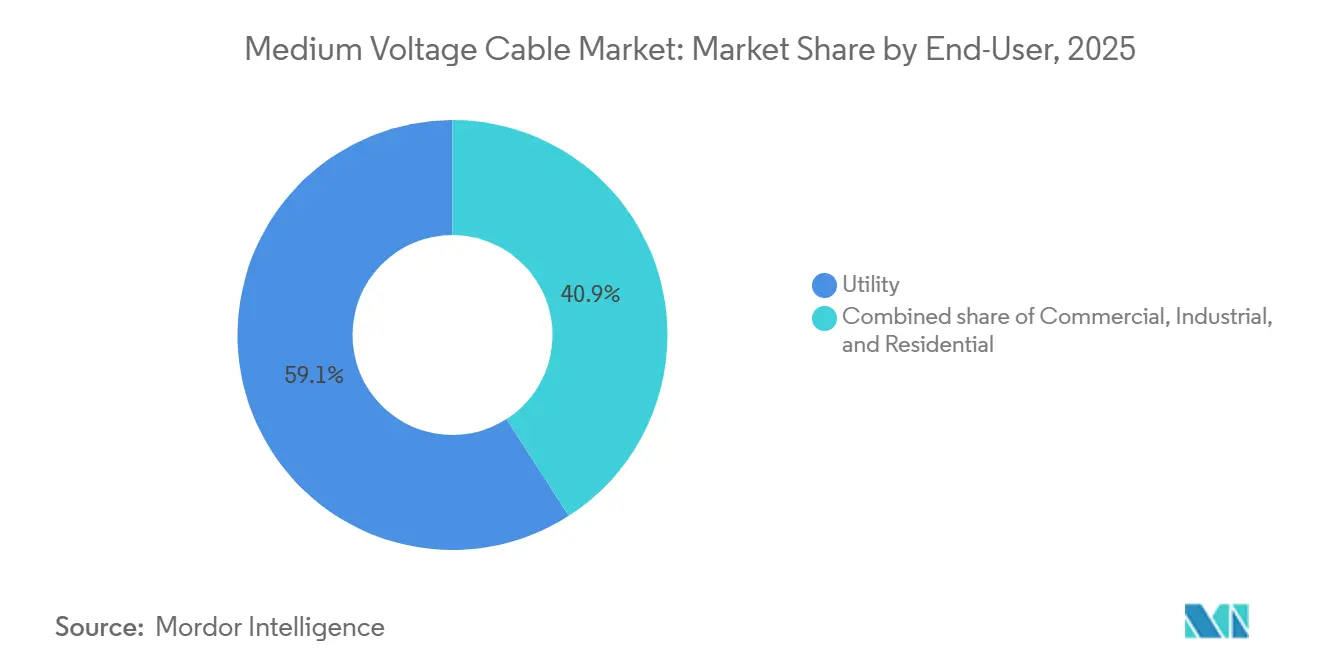

- エンドユーザー別では、電力会社が2025年の出荷量の59.1%を吸収しており、産業顧客は2026年~2031年にかけて最速のCAGR 7.9%が見込まれています。

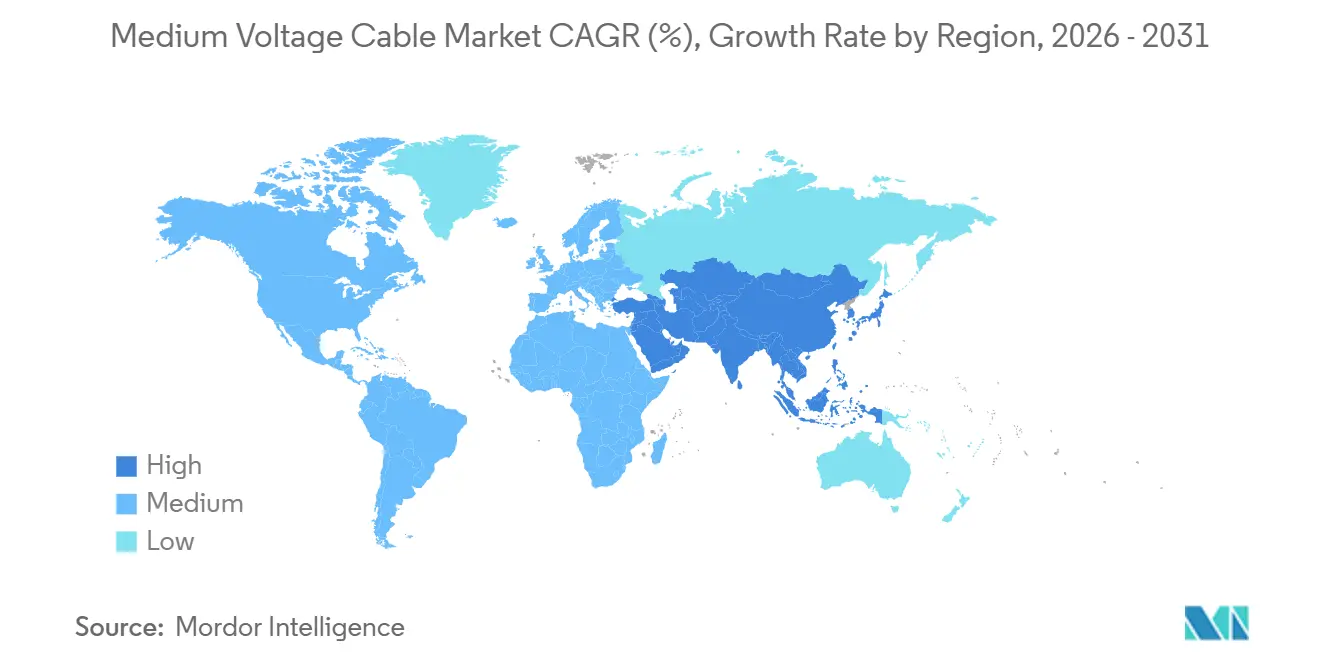

- 地域別では、アジア太平洋が2025年の世界売上の48.3%を占め、全地域の中で最速となるCAGR 6.5%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中圧ケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 再生可能エネルギー連動型系統アップグレード義務(2026年~2031年) | 1.8% | 世界、欧州連合・中国・インドで最大の影響 | 中期(2~4年) |

| 電力系統規模の蓄電池エネルギー貯蔵の急増 | 1.2% | 北米、アジア太平洋コア、中東・アフリカへの波及 | 短期(2年以内) |

| 高温産業熱の電化 | 0.9% | 欧州連合工業地帯、中国沿岸省 | 長期(4年以上) |

| データセンター間の急速な電力ループ(ハイパースケーラー) | 0.7% | 北米、西欧、シンガポール | 短期(2年以内) |

| 主要都市における電化大量輸送の拡張 | 0.6% | アジア太平洋都市圏、ラテンアメリカ首都 | 中期(2~4年) |

| 沖合水素デモクラスター(20MW以上) | 0.4% | 北海、オーストラリア、中東沿岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー連動型系統アップグレード義務がフィーダー更新サイクルを牽引

ドイツの2025年指令は、配電事業者に対して2029年までに20kV線路18,000回路キロメートルを近代化することを義務付けており、これは過去の更新率の3倍に相当します。[1]連邦ネットワーク庁、「系統拡張計画」、bundesnetzagentur.de 中国は5年間で郡レベルの10~35kVアップグレードに3,200億人民元(440億米ドル)を充当し、初期工事は内モンゴルおよび青海省に集中しています。インドは現在、再生可能エネルギー証書の発行を系統予備容量の証明に結び付けており、州の電力会社が太陽光・風力ゾーンにフィーダーを事前敷設するよう促しています。ペナルティは補助金の返還から直接罰金まで多岐にわたるため、アルミニウム価格が急騰してもケーブル需要は非弾力的なままです。配電会社は承認サイクルを短縮するために単一サプライヤー契約を好むため、ターンキー設置サービスを持つ中圧ケーブル市場参加者がこの固定需要を取り込むのに最も有利な立場にあります。

電力系統規模の蓄電池貯蔵がケーブル需要を増幅

米国は2024年に9.4GWのスタンドアロン蓄電池を追加し、各パークはインバーターと変電所の間に34.5kVループを使用しています。[2]米国エネルギー省、「蓄電池ファクトブック2025」、energy.gov 頻繁なサイクリングにより絶縁劣化が加速するため、ベンダーはより厚いXLPEと設計寿命を30年以上に延ばすアップグレードされたシールドテープを指定し始めています。ニューサウスウェールズ州の3つの500MWプロジェクトを合わせると、33kVフィーダーが180キロメートル以上必要となり、蓄電資産の材料集約度を示しています。廃止された石炭発電所での改修共同設置も、腐食により部分的な再終端ではなくケーブルの完全交換が必要になることが多いため、受注を倍増させます。この急増により、中圧ケーブル市場は今後2年間の蓄電展開の勢いを直接反映する指標として位置付けられます。

産業電化がニッチ需要を開拓

ArcelorMittalのハンブルクにおける25MW電気誘導炉のパイロットは、20kV専用ループで稼働し、現地スコープ1排出量を18%削減しています。[3]ArcelorMittal広報、「ハンブルク誘導炉パイロット」、arcelormittal.com BASFはルートヴィヒスハーフェンにおけるスチームクラッカー電化に電力を供給するため、2028年までに30kVケーブル40キロメートルを設置する計画です。これらの負荷には、90℃連続運転および40kA故障耐量に定格されたケーブルが必要であり、この組み合わせにより断面積が大きくなり銅含有量が増加します。IRENAは、産業熱の電化により2030年までに欧州で15~20GWの需要が追加される可能性があると予測しており、これは新規フィーダー約8,000回路キロメートルに相当します。その結果、中圧ケーブル市場は広範な建設サイクルが軟化しても安定した需要先を確保しています。

データセンター間の急速な電力ループが電力会社のボトルネックを緩和

マイクロソフトのバージニアキャンパスは、4棟を結ぶ13.8kVプライベートリングを運用し、8,000万米ドルの変電所アップグレードを先送りしています。[4]マイクロソフト投資家向け広報、「データセンターインフラアップデート2025」、microsoft.com グーグルはアイオワ州に34.5kV連系線を設置し、バックアップ発電機容量をプールしてディーゼル貯蔵を30%削減しました。ここでのケーブルはファイブナインの可用性を達成する必要があるため、購入者はトリプル押出絶縁と内蔵部分放電センサーに25~30%多く支払います。アップタイム・インスティテュートは、ハイパースケーラーが2025年から2028年の間にプライベートフィーダーを600キロメートル敷設すると推定しており、これは一部の小規模国家系統に匹敵する量です。その結果、中圧ケーブル市場は公共部門の予算サイクルから切り離された高マージンのニッチ市場を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アルミニウムおよびXLPE原材料価格の変動 | -1.1% | 世界、アジア太平洋製造ハブで深刻 | 短期(2年以内) |

| サハラ以南アフリカにおける電力会社の設備投資延期 | -0.6% | サハラ以南アフリカ、北アフリカへの波及 | 中期(2~4年) |

| 密集した都市部における設置許可のボトルネック | -0.4% | 北米、西欧、一部のアジア太平洋都市 | 中期(2~4年) |

| より厳格なPFASフリー絶縁コンプライアンスコスト | -0.5% | 欧州連合、北米(カリフォルニア州、ニューヨーク州、メイン州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびXLPE原材料価格の変動

ロンドン金属取引所のアルミニウム先物は2025年2月にトン当たり2,680米ドルのピークに達した後、年央までに2,320米ドルに下落し、ブレント連動のXLPE樹脂は14%上昇した後に緩和しました。電力会社は依然として12~18ヶ月前にケーブルを入札し、Prysmianの2025年第1四半期の決算説明会で220ベーシスポイントのEBITDA低下として示されたように、原材料が上昇してもサプライヤーを固定価格に縛り付けています。ヘッジツールを持たない小規模アジアメーカーは、2024年末以降すでに3件の倒産を宣言しています。価格変動が続けば、資金力の乏しいプレーヤーが撤退するにつれて、中圧ケーブル市場はさらなる統合が進む可能性があります。

サハラ以南アフリカにおける電力会社の設備投資延期

ケニア電力は2025年に計画していた33kVフィーダーの40%を1億5,000万米ドルの資金不足により延期しました。ナイジェリアの送電会社は輸入ケーブルの信用状を開設できず、ラゴス周辺の11kV延伸が停滞しています。アフリカ開発銀行は18カ国を債務危機リスクとして挙げており、配電プロジェクトの共同融資能力を制限しています。国際金融公社は、未充足需要が2030年までに45,000回路キロメートルに達する可能性があり、中圧ケーブル市場規模の損失として18億米ドル相当になると警告しています。財政的な救済がなければ、地域サプライヤーは縮小する受注残と長期化する売掛金サイクルに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:海底シェアが沖合エネルギーとともに上昇

地中設置は2025年の収益の57.9%を支配しており、これは密集都市の義務および山火事対策規制を反映しています。架空スパンは依然として安価で、回路キロメートル当たり18万米ドルに対して埋設線は62万米ドルですが、多くの先進地域では責任問題や景観上の反対意見が新規架空設置を制限しています。海底プロジェクトは絶対額では小さいものの、海岸から60キロメートル以上に風力タービンを設置する沖合風力アレイや20MW以上の電力供給を必要とする水素パイロットプラントに牽引され、2031年にかけてCAGR 7.2%が予測されています。2025年にNKTがホランドセ・クースト・ウェストに納入した66kVシステムは、アレイ間の配線が中間プラットフォームなしで15キロメートルを超えられることを示しました。水深の増加もアクセサリーの革新を促し、プロジェクトコストに12~18%を加算しますが、過酷な海底条件での信頼性を高めます。

海底プロジェクトの中圧ケーブル市場規模は、2026年の約47億米ドルから2031年には71億米ドルに達すると予測されており、沖合風力と水素回廊が展開パターンを再構築していることを強調しています。架空ソリューションは低密度地域では存続しますが、より多くの規制当局が強靭性のための地中化を要求するにつれてそのシェアは低下します。地中成長も同様に、公共施設資産を地下に隠して地上の不動産を解放するスマートシティプログラムから恩恵を受けます。ケーブル、接続部、リアルタイム監視をパッケージ化できるサプライヤーは、顧客が総所有コスト調達にシフトするにつれてマージンを獲得できる立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:直流設置が勢いを増す

交流製品は2025年の価値の72.5%を占めました。これは既存の配電・負荷機器のほとんどが依然として同期式であるためです。しかし直流サブセグメントは、蓄電池、長距離再生可能エネルギー回廊、および抵抗損失の低減を優先するデータセンター連系線に牽引され、2031年にかけてCAGR 8.1%を記録する見込みです。テスラのメガパック設置は現在、1,500VDCの集電グリッドを指定しており、これは中圧直流に直接ステップアップしてインバーター段階をスキップし、往復効率を最大3ポイント向上させます。中国の雄安新区のパイロットフィーダーは20kV直流で稼働し、屋上太陽光、電気自動車充電器、建物負荷を共通バスに統合し、交流比で変換損失を8%削減しています。

直流設計の中圧ケーブル市場規模は、2026年の84億米ドルから2031年には141億米ドルに成長する見込みであり、数量と高い単価の両方を反映しています。直流ストレス下のXLPEにおける空間電荷は、より厚い絶縁またはポリプロピレンなどの代替誘電体を必要とし、材料含有量を増加させます。保護は進行波検出に依存するため、所有者はしばしば専用ブレーカーとセンサーをバンドルし、サプライヤーの粘着性を高めます。交流は基幹系統の更新を支配し続けますが、直流の速い複合成長率は制御性と効率性を重視するアプリケーションへの構造的な転換を浮き彫りにしています。

エンドユーザー別:産業負荷が加速

電力会社は義務付けられた系統強化により2025年の出荷量の59.1%を購入しましたが、産業顧客は2031年にかけて最速のCAGR 7.9%が見込まれています。タタ・スチールのジャムシェドプールにおける33kVリングメインは、単一の電気アーク炉に22キロメートルのケーブルを消費し、重工業電化における密度を示しています。BHPのエスコンディダ鉱山は、バッテリー電気式ダンプトラックを充電するために18キロメートルの堅牢なケーブルを敷設する予定であり、広範な鉱業の転換を示しています。商業施設、空港、ショッピングモール、病院はGDPに連動して成長し、住宅需要は降圧変圧器を通じて間接的に残ります。

産業顧客に結び付いた中圧ケーブル市場シェアは、2025年の22%から2031年には26%に上昇し、追加支出は約100億米ドルに相当すると予想されます。欧州の炭素価格と世界的な企業の自主目標により、排出コストを計算する前でも電気熱が化石燃料と競争力を持つようになっています。高故障電流設計と加速劣化絶縁を認証するベンダーは、このセグメントでプレミアムマージンを確保できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界収益の48.3%を生み出し、中国の郡レベルアップグレード、インドの鉄道電化、東南アジアの再生可能エネルギーに牽引され、2031年にかけてCAGR 6.5%を記録する見込みです。中国は2029年までに10~35kVフィーダーの近代化に3,200億人民元を充当しており、主に風力・太陽光の普及率が高い省に集中しています。インドは25,000ルートキロメートルの鉄道を電化しており、1キロメートルごとに最大10回路キロメートルの25kV牽引ケーブルが必要です。ASEAN諸国は2025年から2028年の間に太陽光・風力発電所向けに合計12,000回路キロメートルのフィーダーケーブルを計画しています。

北米は2025年に約22%のシェアを保持しており、米国のインフラ投資・雇用法およびカナダの州プログラムに支えられています。米国エネルギー省の系統強靭性・イノベーション・パートナーシップは、2024年に山火事回廊の地中中圧線に35億米ドルを授与しました。ハイパースケーラーの需要はバージニア州、アイオワ州、ダラス都市圏に集中しており、プライベートループが混雑した変電所を迂回することが多いです。カナダが2030年までに石炭を段階的に廃止する取り組みにより、サスカチュワン州とアルバータ州の電力会社は風力設置の蓄電池プロジェクト向けに配電容量を追加することを余儀なくされています。

欧州は2025年の売上の約20%を占めました。REPowerEUの目標が沖合風力と水素パイロットを牽引していますが、許可の遅延と労働力不足が実行を遅らせています。都市部の改修ニーズは深刻であり、多くの都市中心部は完全な掘削なしに交換しなければならない紙絶縁鉛被覆ケーブルに依然として依存しています。古い管路を通り抜けられるコンパクトな高電圧定格製品を提供するサプライヤーがこの要件を満たします。南米と中東・アフリカは合わせて2025年に約10%を占めており、ブラジルの入札パイプラインとサウジアラビアのNEOMプログラムが際立っていますが、為替レートの変動と資金調達コストが広範な普及を抑制しています。全体として、アジア太平洋が成長エンジンであり続ける一方、成熟した西側市場は強靭性と脱炭素化改修に向けて転換しています。

競合環境

中圧ケーブル市場は中程度の集中度を示しており、上位5社(Prysmian、Nexans、NKT、LS Cable & System、住友電気工業)が2025年収益の38%を占めています。汎用交流フィーダーは激しい価格競争にさらされていますが、海底、直流、高温タイプは40~60%のプレミアムを獲得し、資格のある入札者が少なくなっています。Prysmianの2024年のマレーシアXLPEコンパウンダー買収とNexansの2025年のサウスカロライナ州における銅ロッド工場は、原材料ショックを緩和するための垂直統合競争を反映しています。KEI Industries、Elsewedy Electric、古河電気工業などの地域競合他社は、地域コンテンツ規則と短いリードタイムを活用して、グローバル大手には魅力的でない入札を獲得しています。

密集した都市部での改修需要は、既存の管路に収まりコンパクトな設計を生み出しており、専用の引き込み機器が必要です。リアルタイム温度・部分放電監視のための光ファイバーセンサーを組み込んだ企業は、複数年のサービス契約をバンドルし、顧客の切り替えコストを高めています。M&Aが加速しており、Prysmianは2024年に欧州の海底専門企業に3億4,000万米ドルを費やし、LS Cable & SystemはNEOM案件を確保するためにサウジのコングロマリットと提携しました。Nexansは2025年にØrstedとの枠組み合意を締結し、価格安定と引き換えに2030年まで中圧アレイケーブルの供給を保証しました。

ニッチな破壊者は持続可能性を標的にしています。スウェーデンのスタートアップが2025年に完全リサイクル可能な熱可塑性設計を発表し、長期的なフィールドデータが乏しいにもかかわらず、循環経済義務を持つ電力会社に訴求しています。2024年のIEC 60502改訂は部分放電限界を厳格化し、炭素会計附属書を追加したことで、既存企業は製品の再認証を迫られ、新規参入者のハードルが上がりました。材料科学の進歩とライフサイクルサービスを組み合わせるサプライヤーは、顧客が総コスト枠組みに移行するにつれて最も有利な立場にあるようです。

中圧ケーブル産業リーダー

Nexans SA

NKT A/S

Prysmian Group

LS Cable & System

Southwire Company LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ABBは欧州全域での中圧機器製造能力拡大に約2億米ドルの投資を発表しました。この投資には、イタリアのダルミネへの新施設の設立と、ドイツ、ポーランド、フィンランド、ノルウェー、ブルガリアの既存工場のアップグレードが含まれます。この取り組みは、電力会社、データセンター、電気自動車インフラ、産業電化からの増大する需要に応えることを目的としています。

- 2026年2月:Nexansはフランス全土への中圧(HTA)ケーブル供給に関して、Enedisと6億9,900万米ドル相当の7年間の枠組み合意を締結しました。この合意は、系統の近代化、電力線の地中化、電気自動車充電インフラの拡張、および再生可能エネルギーの統合を支援することを目的としています。

- 2026年2月:Prysmianは、中圧ケーブルの全範囲供給に関してEnedisと最大6億4,000万米ドル相当の枠組み合意を締結しました。2026年から2032年(3年間のオプション年を含む)にわたるこの合意は、持続可能な循環経済の実践を推進しながらフランスの電力系統を近代化することに焦点を当てています。

- 2025年6月:Prysmian Groupは、米国市場でのプレゼンスを強化し北米市場における中圧ケーブル能力を拡大するため、Channellの10億米ドルの買収を完了しました。

世界の中圧ケーブル市場レポートの範囲

中圧ケーブルは、異なるエンドユーザーへの電力移送を促進するために使用される媒体です。中圧ケーブルは主に変電所から変圧器への電力配電に使用されます。中圧ケーブルは、導体、絶縁体、内部半導電スクリーン、ケーブル外部半導電体、ケーブル金属スクリーン、内外シース、および鎧装で構成されています。

中圧ケーブル市場は、設置場所、タイプ、エンドユーザー、地域によってセグメント化されています。設置場所別では、市場は地中、海底、架空ケーブルにセグメント化されています。タイプ別では、市場は交流(AC)および直流(DC)ケーブルにセグメント化されています。エンドユーザー別では、市場は電力会社、商業、産業、住宅セクターにセグメント化されています。レポートは各地域の様々な国における中圧ケーブル市場の市場規模推定と予測を網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 地中 |

| 海底 |

| 架空 |

| 交流 |

| 直流 |

| 電力会社 |

| 商業 |

| 産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 設置場所別 | 地中 | |

| 海底 | ||

| 架空 | ||

| タイプ別 | 交流 | |

| 直流 | ||

| エンドユーザー別 | 電力会社 | |

| 商業 | ||

| 産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

中圧ケーブル市場の現在の規模はどのくらいですか?

中圧ケーブル市場規模は2026年に308億8,000万米ドルに達し、2031年には404億米ドルと予測されています。

中圧ケーブルの2026年から2031年にかけて期待されるCAGRはどのくらいですか?

収益は同期間にCAGR 5.52%で増加する見込みです。

中圧ケーブルの需要をリードしている地域はどこですか?

アジア太平洋が2025年の売上の48.3%を占め、2031年にかけて最速のCAGR 6.5%で成長する見込みです。

直流中圧ケーブルが注目を集めている理由は何ですか?

蓄電池と長距離再生可能エネルギー回廊は、抵抗損失の低減と無効電力管理の簡素化が効率性を向上させるため、直流を好みます。

最も速く成長しているエンドユーザーセグメントはどれですか?

熱プロセスを電化している鉄鋼・化学メーカーを中心とした産業顧客は、2031年にかけてCAGR 7.9%を記録すると予想されています。

原材料価格の変動はケーブルプロジェクトにどのような影響を与えていますか?

銅とアルミニウムの価格変動は予算策定の不確実性をもたらし、指数連動契約の採用を促し、銅クラッドアルミニウム導体の採用を奨励しています。

最終更新日: