デジタルトランスフォーメーション(DX)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.01 兆米ドル |

| 市場規模 (2031) | 5.33 兆米ドル |

| 成長率 (2026 - 2031) | 21.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

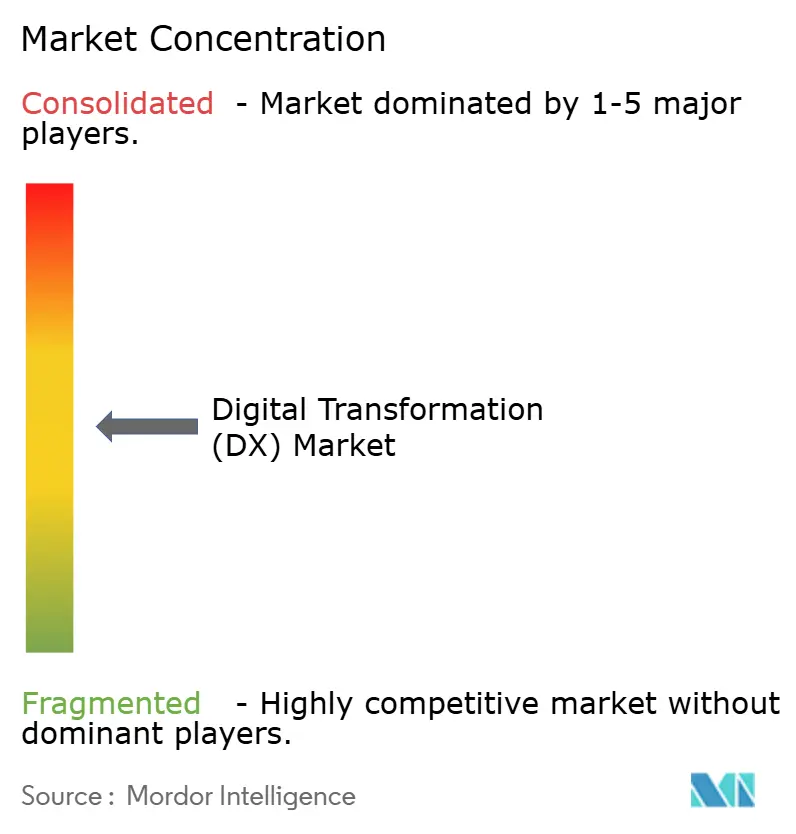

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルトランスフォーメーション(DX)市場分析

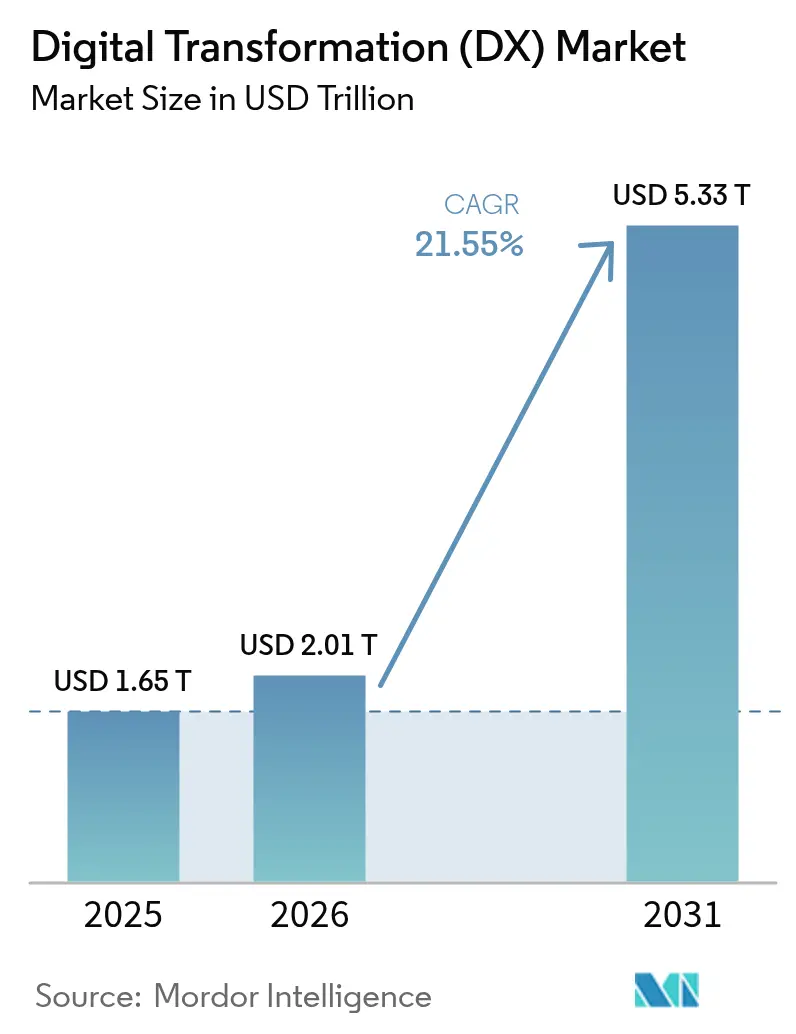

デジタルトランスフォーメーション市場規模は、2025年の1兆6500億米ドルから2026年には2兆0100億米ドルへと成長し、2026年〜2031年の21.55%のCAGRで2031年までに5兆3300億米ドルに達すると予測されています。強力な成長は、企業のAI導入、クラウドファーストの支出優先事項、および組織にオペレーションのデジタル化を義務付ける規制上の要請に起因しています。ソブリンAI政策は企業にコンピューティングのローカライズを促し、5Gネットワークは製造業やヘルスケアにおけるリアルタイムのユースケースを開拓しています。ローコードプラットフォームはアプリケーション開発をIT部門以外にも拡大し、ESG報告規則はデータ駆動型のコンプライアンス投資を加速させています。企業がイノベーション目標とレガシーシステムのコスト圧力のバランスを取る中、段階的なモダナイゼーション戦略が支持を集めています。企業がロックインを避けるためにマルチベンダーのクラウドおよびAI戦略を追求しているため、競争の激しさは中程度にとどまっていますが、ハイパースケールプロバイダーの設備投資はデジタルトランスフォーメーション市場のスケール経済を再定義しています。

主要レポートのポイント

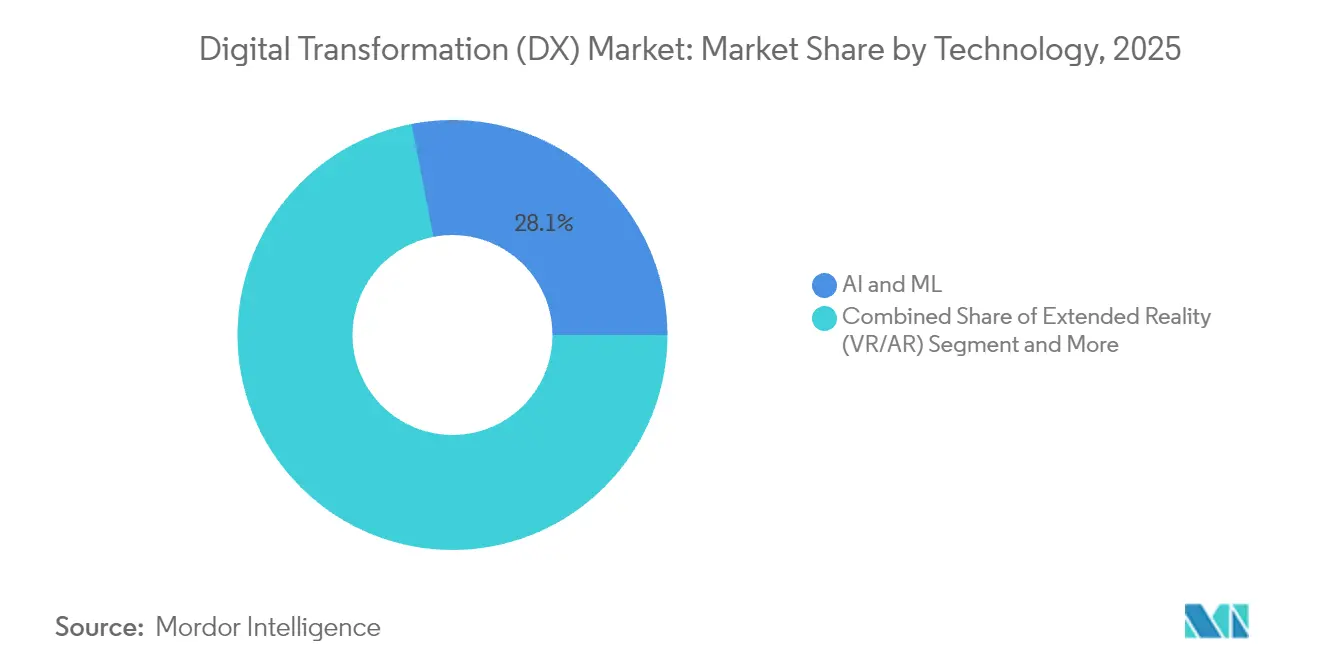

- 技術別では、AIおよびMLが2025年のデジタルトランスフォーメーション市場シェアの28.05%を占め、これらのソリューションは2031年まで23.9%のCAGRで成長すると予測されています。

- 展開モデル別では、クラウドベースの実装が2025年のデジタルトランスフォーメーション市場規模の62.65%のシェアを占め、2031年まで22.1%のCAGRで拡大しています。

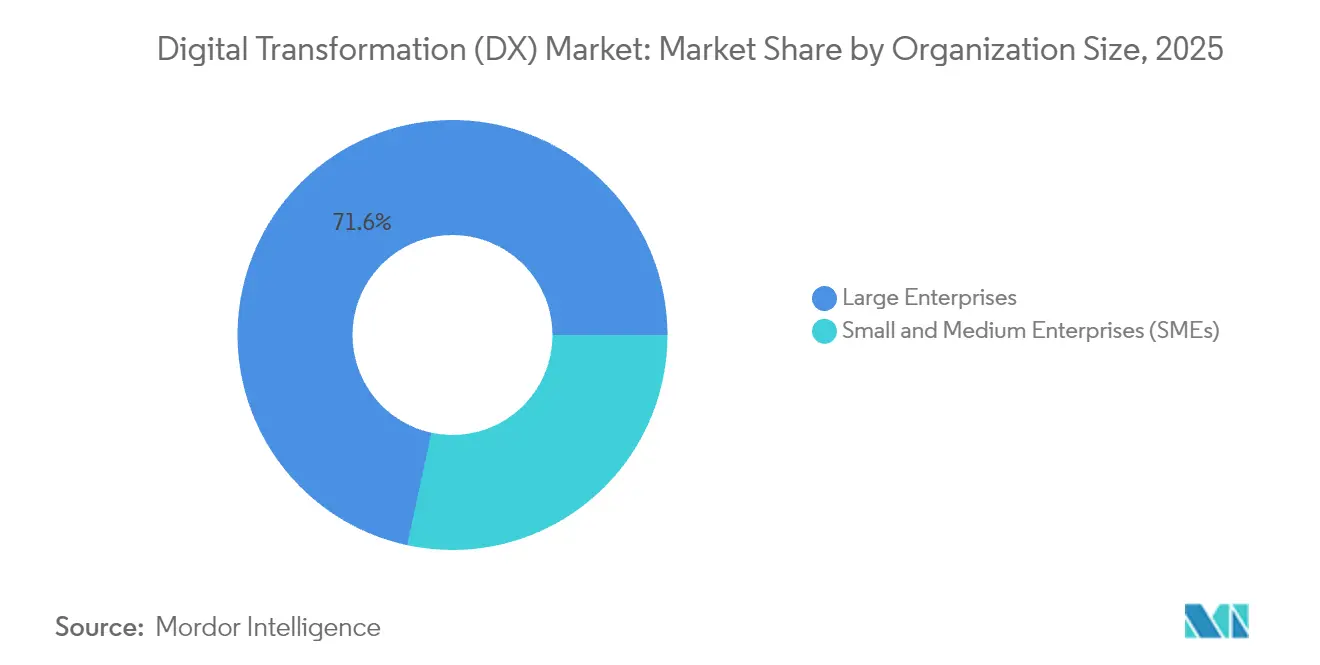

- 組織規模別では、大企業が2025年のデジタルトランスフォーメーション市場シェアの71.62%を占め、2031年まで22.7%のCAGRを維持しています。

- 業界垂直別では、ヘルスケアが21.6%のCAGRで最も急成長しているセグメントであり、BFSIは2025年に23.42%で最大の収益貢献を維持しています。

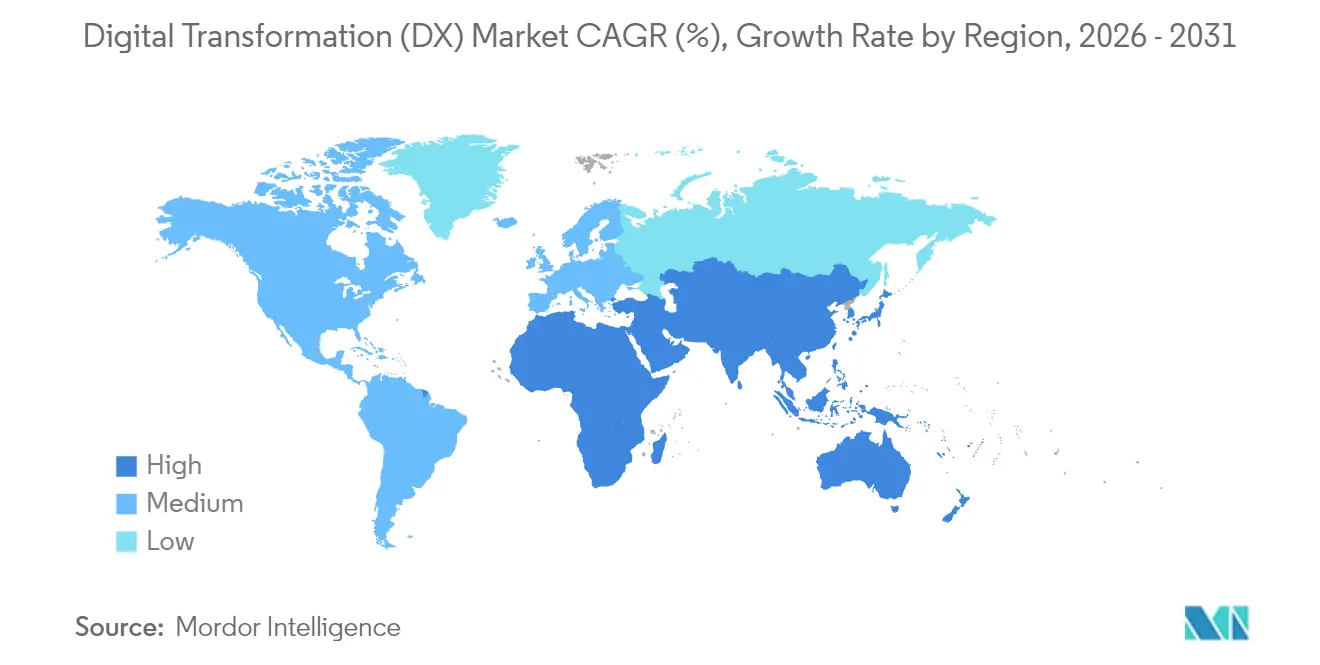

- 地域別では、北米が2025年に31.95%のシェアでトップとなり、アジア太平洋地域が2031年まで22.0%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルトランスフォーメーション(DX)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファースト 企業ITの支出ブーム | +4.2% | グローバル、 北米とEUが先導 | 中期 (2〜4年) |

| ビジネス機能全体における AI/ML統合の拡大 | +5.8% | グローバル、 アジア太平洋と北米が中核 | 短期 (2年以内) |

| 5G対応の リアルタイムデータユースケース | +3.1% | アジア太平洋が中核、 北米とEUへの波及 | 中期 (2〜4年) |

| ESG報告の 義務的デジタル化 | +2.4% | EUが先導、北米および アジア太平洋へ拡大 | 長期 (4年以上) |

| デジタル主権 公共部門の資金調達の波 | +3.7% | EUとアジア太平洋が中核、 北米での選択的採用 | 長期 (4年以上) |

| ローコード / ノーコードプラットフォームによるDXの民主化 | +2.1% | グローバル、 北米とEUでの企業採用 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファースト企業ITの支出ブーム

組織はオンプレミスのハードウェアからAIワークロードとハイブリッドワークモデルをサポートするクラウドネイティブプラットフォームへと予算を再配分しています。例えば、Amazon Web ServicesはAIアシスタントAmazon Qを使って100万件以上の社内開発者の質問を解決し、45万時間の手作業を節約しました。[1]Swami Sivasubramanian、「Amazon QによるデベロッパーのプロダクティビティのBoosting」、About Amazon、aboutamazon.comクラウドエコノミクスは調達サイクルを短縮し、支出を資本予算から運営予算へとシフトさせ、より迅速な実験を可能にします。MicrosoftとCoca-Colaのパートナーシップのような戦略的取引は、生成AIサービスがスケーラブルなクラウド基盤の上に乗っていることを示しています。企業がクラウドインフラをビジネスに不可欠なものと見なすにつれ、ベンダーはソブリンデータ規則に準拠するために地域データセンターを拡張しています。

ビジネス機能全体におけるAI/ML統合の拡大

AIはパイロットから大規模な本番環境へと移行しています。Goldman Sachsは複数の部門にAIアシスタントを展開し、UnitedHealth Groupは請求処理や臨床判断を自動化する1,000件以上のAIユースケースを管理しています。防衛、産業、小売のリーダーたちはこのパターンを踏襲し、設計、保守、顧客体験のワークフローに生成モデルを組み込んでいます。人材のスキルアップとデータガバナンスのフレームワークが並行して成熟し、AIは実験的な付加機能ではなくコアコンピテンシーとなっています。

5G対応のリアルタイムデータユースケース

低遅延の5G接続は、4Gネットワークでは実用的でなかったアプリケーションを解放します。Mercedes-Benzは組立ラインの予知保全をサポートするためにプライベート5Gを導入しています。遠隔患者モニタリングと遠隔医療は5Gリンクで配信される高精細ビデオストリームに依存し、農村地域でのヘルスケアアクセスを拡大しています。鉱業、農業、物流の事業者はリアルタイム分析エンジンにデータを供給する5G IoTセンサーを展開し、安全性と資産利用率を向上させています。

ESG報告の義務的デジタル化

EUの企業持続可能性デューデリジェンス指令はスコープ3排出量の追跡を義務付けており、企業はブロックチェーン対応のトレーサビリティとAI分析を採用するよう促されています。IBMと共同で構築されたRenaultのXCEEDプラットフォームは、毎秒500件のコンプライアンストランザクションを処理します。[2]Ginni Rometty、「RenaultとIBMによるXCEEDの立ち上げ」、IBM Newsroom、ibm.com持続可能性開示に対する投資家の精査が高まり、ESGのデジタル化は形式的な作業ではなく取締役会レベルの重要課題となっています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー 技術的負債のロックイン | -3.8% | グローバル、 北米とEUでの影響が大きい | 中期 (2〜4年) |

| サイバー人材の 不足と賃金インフレ | -2.9% | グローバル、 北米とアジア太平洋での深刻な不足 | 短期 (2年以内) |

| デジタルアイデンティティ 規制の断片化 | -1.6% | EUが先導、 グローバル市場へ拡大 | 長期 (4年以上) |

| ESG監査における スコープ3データ品質のギャップ | -1.2% | グローバル、 EUでより厳格な要件 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー技術的負債のロックイン

企業は依然としてITバジェットの最大80%を数十年前のシステムの維持に費やしており、イノベーションのための資金が減少しています。ServiceNowは、老朽化したアプリケーションがシステムごとに年間4万米ドルのコストをかけ、毎週17時間の従業員の時間を消費していることを明らかにしました。[3]Bill McDermott、「レガシーシステムは時間とコストを消費する」、ServiceNow Press、servicenow.com政府機関はこの問題を如実に示しており、1,000億米ドルのIT支出の大部分をレガシー資産に費やしています。その結果生じる技術的負債は、時代遅れのソフトウェアが最新のセキュリティ制御を欠いているため、サイバーセキュリティリスクを増大させます。

サイバー人材の不足と賃金インフレ

340万人のサイバーセキュリティ専門家のグローバルな不足により、米国のシニアポジションの給与は13万8,500〜58万5,000米ドルに達しています。シンガポールでも同様の不足により、アナリストの給与は12万1,500米ドルを超えています。中小企業はセキュリティプログラムの人員確保に苦労し、マネージドサービスプロバイダーへの依存を余儀なくされており、大企業はAI駆動のセキュリティ自動化を導入して人的リソースのギャップを軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AIおよびMLが企業導入を牽引

AIおよびMLは2025年のデジタルトランスフォーメーション市場シェアの28.05%を占め、このセグメントは23.9%のCAGRで成長すると予測されており、データ駆動型の自動化が戦略的差別化要因であることを裏付けています。デジタルトランスフォーメーション市場規模のこの部分は、チャットボット、レコメンデーションエンジン、予知保全モデルを拡大する企業によって牽引されています。Goldman SachsとLockheed Martinでの本番展開は、パイロットからミッションクリティカルなシステムへの移行を例示しています。拡張現実ツールは産業従業員のトレーニング定着率を275%向上させ、Walmartのフードトレーサビリティネットワークなどのブロックチェーンソリューションは産地確認を7日間から2.2秒に短縮しました。

並行して、エッジコンピューティングクラスターがクラウドの遅延ペナルティを回避するためにセンサー近くでデータを処理しています。デジタルツインと同期した産業用ロボットは、自動車および電子機器工場での継続的なプロセス最適化を可能にします。付加製造ラインはツーリングコンポーネントのリアルタイム印刷を使用してダウンタイムを短縮します。これらの技術が組み合わさることで、重工業全体でのデジタルトランスフォーメーション市場の浸透が深まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性が加速

クラウドソリューションは2025年のデジタルトランスフォーメーション市場シェアの62.65%を占め、2031年まで22.1%のCAGRで拡大します。デジタルトランスフォーメーション市場規模のこのシェアは、ハイパースケーラーの数十億ドル規模のデータセンター建設と相関しています。AWSのProject RainierはTrainium 2チップを世界最強のAIトレーニングコンピュータにクラスター化しています。Microsoftの800億米ドルのインフラ支出は、エスカレートする投資サイクルを強調しています。企業は規制対象のワークロードのためにオンプレミスノードを維持していますが、ハイブリッドアーキテクチャが発展しており、OracleとGoogle Cloudの協定により、出力料金なしで双方向の低遅延リンクが可能になっています。

クラウドエコノミクスはサーバーの資本予算を持たない中小企業も引き付けています。従量課金モデルはコストを使用量に合わせ、地域のアベイラビリティゾーンはデータ居住規制を満たします。時間の経過とともに、プラットフォームのロックインへの懸念から多くの企業がマイクロサービスを複数のクラウドに分散させ、クロスプレーンのオーケストレーションツールへの需要が生まれています。

組織規模別:大企業が導入を牽引

大企業は2025年のデジタルトランスフォーメーション市場シェアの71.62%を占め、22.7%のCAGRを維持しています。Unileverの「オペレーションメタバース」はグローバルな工場とサプライチェーンをデジタルでミラーリングし、継続的な最適化を可能にしています。これらのリソースにより、財務、人事、製造、マーケティングにおける並行したデジタルトランスフォーメーションのワークストリームが可能になります。また、マルチベンダーの調達戦略を促進し、単一プラットフォームへの依存を減らし、競争力のある価格設定を促しています。

中小企業は、初期のハードウェア支出を不要にするローコードシステムとクラウドSaaSを通じて追いついています。しかし、サイバーセキュリティの人員不足とレガシーデータサイロが進捗を遅らせています。SMEコホートのコストとスキルのハードルに対処するために、集団購買コンソーシアムとマネージドサービスが登場しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:ヘルスケアが急速に進展

ヘルスケアは、デジタル健康記録の義務化と遠隔医療の普及により、21.6%のCAGRで最も急成長しています。Partners HealthCareはIoTデバイスをAI分析と統合することで1,000万米ドルを節約し、再入院率を44%削減しました。製薬会社は標的同定と治験データのクレンジングに機械学習を導入し、創薬のタイムラインを短縮しています。医療機器メーカーは継続的な患者モニタリングのためにセンサーを統合し、病院はAIチャットボットを使用して問い合わせをトリアージしています。

BFSIは2025年に23.42%のシェアで最大の収益貢献者であり続け、コアバンキング、不正分析、デジタルウォレットエコシステムをアップグレードしています。製造業はデジタルツインと予知保全AIを活用してダウンタイムを削減しています。小売チェーンはコンピュータビジョンとエッジコンピューティングを棚のモニタリングとパーソナライズされたオファーに活用しています。エネルギー公益事業者はスマートメーターをグリッド負荷を均衡させるIoTプラットフォームに接続し、政府機関は国家デジタルIDサービスを展開しています。

地域分析

北米は2025年のデジタルトランスフォーメーション市場シェアの31.95%を確保し、豊富なベンチャーキャピタルとハイパースケールクラウド本社への近接性に支えられています。テキサス州だけでも、NVIDIAのスーパーコンピュータを備えた5,000億米ドルのデータセンター拡張と、数千のテクノロジー雇用を創出するTexas Instrumentsの300億米ドルの半導体工場が立地しています。連邦および州政府機関は「Humphrey」のようなAIアシスタントを採用して行政業務を自動化し、需要をさらに押し上げています。USMCAの下での国境を越えた取り組みは、カナダとメキシコ全体での製造業のデジタル化を支援しています。

アジア太平洋地域は、大規模な政府インフラプログラムとモバイルファーストの消費者行動により、22.0%のCAGRで最も急速な成長を遂げています。デジタルウォレットは電子商取引の決済の約70%を占め、この地域のリープフロッグ型の採用曲線を浮き彫りにしています。インド、日本、韓国はそれぞれ国家AI戦略を策定しており、オーストラリアのクイーンズランド州はソブリンクラウドサービスに12億豪ドル(8億米ドル)を拠出しています。これらの動きが合わさることで、デジタルトランスフォーメーション市場のアドレス可能な規模が拡大しています。

欧州はeIDAS 2.0の下でデジタル主権を重視し、2027年までに欧州デジタルアイデンティティウォレットの普遍的な受け入れを義務付けています。ドイツのEuroStackプログラムは、2035年までにコンピューティングスタックをローカライズするために3,000億ユーロの投資を見込んでいます。シュレースヴィヒ=ホルシュタイン州の独自ソフトウェアからの移行は、主権の理念の実践的な実装を示しています。南米と中東・アフリカは先進地域に遅れをとっていますが、光ファイバーバックボーン、クラウドリージョン、5Gの展開への外国投資の増加を経験しており、新たなサービス機会を開拓しています。

規制環境

デジタルトランスフォーメーションプログラムは、クラウド、AI、ID管理、重要インフラの近代化を規定する専用の国家的枠組みや超国家的な規則集によって、ますます形作られている。ベトナムは2025年12月にデジタルトランスフォーメーション法を批准し、施行日は2026年7月1日である。同法は、国家技術標準とともにデジタル政府とデジタル経済の基盤を構築し、相互運用性、データ取り扱い、公共部門のデジタル化に関するコンプライアンス要件を高めている。EUでは、AI法の規制枠組みがガバナンスと透明性の義務を追加し、透明性規則は2026年8月に施行される予定であり、欧州委員会は主要なデジタル規制間のコンプライアンスを簡素化・整合させることを目的としたデジタル・オムニバス提案(COM(2025)837)を進めた。

公共部門の監督とインフラ整備策も、DX実行モデルと調達に影響を与えている。ポルトガルは2026年4月に法令第85/2026号を発布し、国家簡素化・技術ネットワークを設立した。これには200万ユーロを超える政府ITプロジェクトへの事前認可が含まれ、大規模デジタルプログラムに対する中央集権的統制を強化している。米国では、2025年7月の指令により高圧送電網とAI統合型データセンターインフラの連邦許認可手続きを加速し、計算集約型の近代化を後押ししている。公法119-21に基づく商用モバイルサービス向け800MHz周波数帯の開放を含むスペクトラム・ブロードバンド政策も、企業がDXロードマップに組み込む5G対応のリアルタイムデータ活用事例に影響を与えている。

バリューチェーン分析

DXバリューチェーンは、インフラとプラットフォーム(ハイパースケールおよびソブリンクラウドリージョン、5Gを含むネットワーク、エッジコンピューティング、データセンター)、コアソフトウェア層(AI/MLツール、データプラットフォーム、サイバーセキュリティ、ローコード/ノーコード、統合ミドルウェア)、下流の提供部門(システムインテグレーター、マネージドサービス、業種別ソリューションプロバイダー)にまたがり、これらがBFSI、医療、製造、政府におけるトランスフォーメーションプログラムを実行に移している。需要はマルチベンダーのクラウド・AI戦略と、ハイブリッド型やオンプレミス型のノードを引き続き重要とする規制対象ワークロード要件によって形作られており、大企業はアプリケーション、データ、運用モデルにまたがる複数年にわたるポートフォリオで複雑な近代化プログラムを継続的に実行している。

上流の制約は、ソフトウェアの供給よりもむしろAIおよびクラウドインフラの物理的・運用的なサプライチェーンに、ますます存在するようになっている。2026年第1四半期を通じて、電源部品、光学部品、熱管理インフラ、ヘリウム、基板材料など複数のインフラ関連部材で不足が報告され、リードタイムは最長128週間に達した。こうしたギャップはデータセンターやネットワークの構築を遅らせ、DXの優先順位を近代化、データ準備、セキュリティ強化へとシフトさせる可能性がある。サービスプロバイダーと企業は、より分散型のエッジ・トゥ・クラウド型パターンを含む、レジリエンスを重視したアーキテクチャの再設計によって対応し、サイバー人材不足と運用の複雑化の増大を相殺するために、プラットフォームエコシステムやマネージドサービスへの依存を強めている。

競争環境

単一のベンダーが総収益の3分の1を超えることはないため、競争は中程度にとどまっていますが、ハイパースケーラーはスケールの優位性を持っています。Microsoftは800億米ドルの設備投資計画をCoca-Cola、Siemens、BlackRockとの共同イノベーション協定と結びつけています。AWSはProject RainierとAIスタートアップ向けの2億3,000万米ドルのアクセラレーターファンドで対抗し、そのサービスへのワークロードを誘導しています。Google Cloudは競合他社からシニアエグゼクティブを引き抜いてAIビジネスユニットを拡大し、オープンソースのセキュリティツールを推進しています。

専門AIベンダーとローコードプロバイダーは、大手が見落としているニッチを攻略しています。OutSystems、Mendix、Retoolは、ドメインエキスパートが最小限のコーディングでアプリを構築できるようにし、これは大手ベンダーのプロフェッショナルサービスチームへの企業の依存を減らす可能性があります。生成AIにおける知的財産の申請は、企業が防御的な堀を確保しようと競争する中で加速しています。一方、マルチクラウドオーケストレーションのスタートアップは、AWS、Azure、Google、Oracleのインフラ全体でワークロードを調和させるために競争しています。

規制対象の業界は、国内ホスティングを要求することで競争ダイナミクスを複雑にし、地域クラウドアライアンスとソブリンスタックオファリングを促進しています。その結果、市場リーダーはコンプライアンスツールキットとローカルパートナーシップでポートフォリオを強化しており、金融サービスにおけるデータ居住規則を満たすためのOracleとGoogle Cloudの協力がその例として挙げられます。

デジタルトランスフォーメーション(DX)業界リーダー

Accenture PLC

Google LLC(Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エージェント型AIと自律的な業務運営は、企業がクラウドプラットフォーム、ガバナンス、実装能力を組み合わせたパッケージ型アプローチを求め、パイロットから大規模な本番稼働へと移行しようとする明確な空白領域を生み出している。アクセンチュアとGoogle Cloudは2026年4月にGemini Enterprise Acceleration Programでパートナーシップを拡大し、企業統制下で稼働可能な専門AIエージェントへの需要を反映した。IBMとGoogle Cloudも、コアシステムの近代化とAI提供の拡大を目的として、2026年6月に新たなGoogle Cloud Practiceを発表した。これらの動きは、再利用可能なアーキテクチャ、制御可能なエージェントフレームワーク、そして顧客体験、財務、IT運用などの機能全体で統合の摩擦を減らし価値実現までの時間を短縮するベンダー横断型の提供モデルへと、購買基準がシフトしていることを示している。

通信・デジタルインフラの近代化は、標準化されたアーキテクチャと新たな容量投資を通じてAIワークロードとエッジユースケースを企業のデジタル化に結びつけるため、もう一つの機会領域となっている。TM Forumのメンバーは2026年6月、自律型通信事業者向けのAIネイティブなOpen Digital Architectureロードマップを発表し、e&はTM Forumと連携して自律型ネットワークの青写真を策定し、ベンダー非依存の実装と相互運用性を後押ししている。容量面では、KT Corporationが2026年7月、AI中心のプラットフォーム企業となるための18兆ウォン規模の3か年計画を発表した。これには1GW分のAIデータセンター容量向けに5兆ウォン、海底ケーブル拡張向けに1兆ウォンが充てられている。これにより、各地域における計算能力、接続性、データ重力に関連したDF提供への需要が強化されている。

最近の業界動向

- 2026年7月:アクセンチュアは、Google Cloudと協力してエージェント型AIソリューションを中堅市場企業に提供することに焦点を当てた事業部門、Accenture Edgeを立ち上げた。この動きは、トランスフォーメーション提供とハイパースケーラーのツールをパッケージ化し、導入サイクルを短縮し、大企業の初期採用者を超えてエージェント型AIの普及を広げるものである。

- 2025年6月:AWSはProject Rainierを開始し、Trainium 2チップを大規模AI学習システムにクラスタ化し、AI計算能力における大きな飛躍と位置づけた。この拡大は、クラウドファーストの近代化と企業向けAIの本番展開を支えるハイパースケーラー主導のインフラ経済性を強化する。

- 2024年11月:AWSは、拡大したパートナーエコシステムを通じてGenerative AI Innovation Centerを拡大するため、Generative AI Partner Innovation Allianceを結成した。この取り組みは、パートナー主導のソリューション開発、統合、導入支援を制度化することで、企業向けAIプログラムの提供能力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、デジタルトランスフォーメーション市場を、クラウド、データ、自動化主導の変革を通じてプロセス、顧客体験、IT運用を近代化する技術および関連サービスへの企業・公共部門の支出と定義する。

対象範囲の除外事項:消費者向けのみのガジェットおよび単独の通信ネットワーク構築は、企業のデジタルトランスフォーメーションプログラムの一部として購入される場合を除き、対象外とする。

セグメンテーション概要

- 技術別

- AIおよびML

- 拡張現実(VR/AR)

- モノのインターネット(IoT)

- 産業用ロボット

- ブロックチェーン

- デジタルツイン

- 付加製造/産業用3Dプリンティング

- エッジコンピューティング

- その他

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- 業界垂直別

- BFSI

- ヘルスケアおよびライフサイエンス

- 製造・産業

- 小売および電子商取引

- エネルギーおよびユーティリティ

- 自動車および輸送

- 政府および公共部門

- その他(メディア、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、市場境界の設定、バリューチェーンのマッピング、および健全なモデル構築に必要なベースライン指標の収集に使用された。企業投資の背景については米国国勢調査局や経済分析局、接続性指標については国際電気通信連合、デジタル経済指標についてはOECD、正規化に用いるマクロ変数については世界銀行といった公開情報源に依拠した。

これを市場規模算定のインプットに変換するため、企業の開示資料や投資家向けプレゼンテーションも精査し、ソフトウェア、サービス、インフラにまたがるトランスフォーメーションを実現する収益構成、パートナーエコシステム、典型的な取引パターンを把握した。特許データベースを確認し、AI、自動化、産業のデジタル化における活動の加速地点を把握し、輸出入の出荷レベルデータベースを選択的に用いて、企業プロジェクトに関連するハードウェア関連需要の妥当性を確認した。これらのデスクリサーチ情報源は例示であり、データポイントの収集、検証、明確化のために他にも多くの公開データセットや開示情報が参照された。

一次インタビューおよび調査

一次調査は、デジタルトランスフォーメーション予算の下で実際に何が購入されているか、クラウド、セキュリティ、データ、自動化にわたって支出がどのように配分されているか、また価格設定と更新行動がどのように変化しているかを検証することに焦点を当てた。APAC、EMEA、南北アメリカ地域にわたるソリューションプロバイダー、システムインテグレーター、購入側のITおよび事業部門リーダーの組み合わせに話を聞き、これらの議論を用いて、導入時期、更新サイクル、そしてトランスフォーメーション主導型プロジェクトと通常のITアップグレードの割合を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部:14% | APAC:45% |

| ミドル層:45% | 機能・部門リーダー:31% | EMEA:37% |

| 中小規模企業:19% | マネージャー:55% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、地域ごとにICTおよびデジタル支出全体のプールを再構築するトップダウン型アプローチから始まり、業界全体のトランスフォーメーションプログラムに関連する採用・普及指標を用いてフィルタリングされる。次に、サンプル抽出したベンダーの収益構成、取引量に関するチャネルからのフィードバック、平均契約額のレンジに稼働中のプログラム数の妥当な見積もりを乗じた値など、選択的なボトムアップ的近似値を用いてモデルを相互検証し、大きなギャップがある場合は文書化された前提を用いて調整する。

モデルで用いる主要なインプットには、クラウド導入の強度と移行ペース、近代化プロジェクトに関連するサイバーセキュリティ支出、企業向けAI・分析の展開率、産業分野におけるエッジおよびIoTへ移行するワークロードの割合、そしてプログラム総価値に占めるサービス強度(導入・マネージドサービス)の割合が含まれる。国別データが不均一な場合は、デジタル対応度、従業員1人当たりの企業IT支出、地域の産業構成などの代理指標を用い、インタビューによるフィードバックを通じて調整する。予測にはシナリオ分析を用い、基本シナリオはクラウドおよびAI予算の予想成長に基づいて設定され、プロジェクトの延期、価格変動、規制主導のデジタル化タイムラインに関する一次的なフィードバックを用いてシナリオを調整する。

データ検証と更新サイクル

アウトプットは、地域別ITの支出動向、報告された受注残高・受注に関するコメント、デジタルスキル人材の採用動向やプログラムパイプラインの変化といった独立した指標間の三角測量によって検証される。地域および主要技術レベルで分散チェックを行い、外れ値については、前提の見直し、情報源の文脈の再確認、そして目に見える市場の出来事では説明できない変化がある場合には専門家への再確認を通じて再検証する。

最終確定前には、単位の論理、通貨換算、時間軸の整合性が一貫していることを確認するため、モデルとナラティブは複数段階のアナリストレビューを経る。本レポートは毎年更新され、主要な政策変更、大きなマクロショック、明確な技術的段階変化など重大な出来事が発生した場合には中間更新が行われる。納品直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのデジタルトランスフォーメーション市場規模と他の公表推計との比較

デジタルトランスフォーメーションに関する公表推計は、隣接するIT支出を含めるかどうか、クラウドとサービスがどのように束ねられるか、そしてどの年を起点として扱うかによって市場境界が変わり得るため、しばしば異なる。差異は、企業が異なる通貨換算時期、インフレ処理、AI主導プログラムがパイロットから拡大展開へ移行する速度に関する前提を用いる場合にも生じる。

この表が示す差異は、主に対象範囲と計上ルール、特に何をトランスフォーメーション支出として扱い、何を通常のIT運用として扱うかによって生じている。一部の調査は企業向けAIについて積極的なシナリオを採用し、一般的なITサービスなどより広範なカテゴリーを含めているのに対し、他の調査はより狭い技術のみの見方を維持し、実際のプログラムで購入者が報告するサービス強度を十分には検証していない場合がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.01兆米ドル(2026年) | |

| グローバル調査出版社A | 1.30兆米ドル(2025年) | 2025年を基準年とし、より狭い解釈を用いており、トランスフォーメーション関連サービスや複数技術にまたがるプログラムを過小に計上する可能性があり、プログラム全体の支出を追う対象範囲と比較して価値が圧縮される。 |

| 業界調査ポータルB | 1.49兆米ドル(2025年) | 広範な技術カテゴリーに対してより速い成長の前提を適用することが多く、一般的なICTカテゴリーを混在させる場合があり、非トランスフォーメーション型IT支出をどの程度含めるかによって合計値が変動する可能性がある。 |

この表は、差異の大部分が基準年の選択と何をプログラム主導型支出として扱うかに起因することを示しており、Mordor Intelligenceのモデルでは、近代化プログラムに関連する定義済みの技術・サービス活動に対応する場合にのみトランスフォーメーション予算を計上することで合計値を構築している。この明確さにより、利用者はこの数値をクラウド移行のペース、サービス強度、地域の採用時期といった実際の推進要因にまで遡って追跡でき、条件が変化した際にはこの手順を繰り返すことができる。

レポートで回答される主要な質問

デジタルトランスフォーメーション市場の現在の規模はどのくらいですか?

デジタルトランスフォーメーション市場は2026年に2兆0100億米ドルに達しています。

デジタルトランスフォーメーション市場はどのくらいの速さで成長しますか?

21.55%のCAGRで成長し、2031年までに5兆3300億米ドルに達すると予測されています。

デジタルトランスフォーメーション市場をリードする技術セグメントはどれですか?

AIおよびML技術が28.05%のシェアと23.9%のCAGR見通しで優位を占めています。

最も普及している展開モデルはどれですか?

クラウド実装が現在の支出の62.65%を占め、22.1%のCAGRで拡大しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は大規模なデジタルインフラプログラムにより22.0%のCAGRで拡大すると予測されています。

デジタルトランスフォーメーションの主な課題は何ですか?

レガシー技術的負債がITバジェットの最大80%を吸収し、モダナイゼーションの取り組みを遅らせ、セキュリティリスクを増大させています。

最終更新日: