北米中電圧スイッチギア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

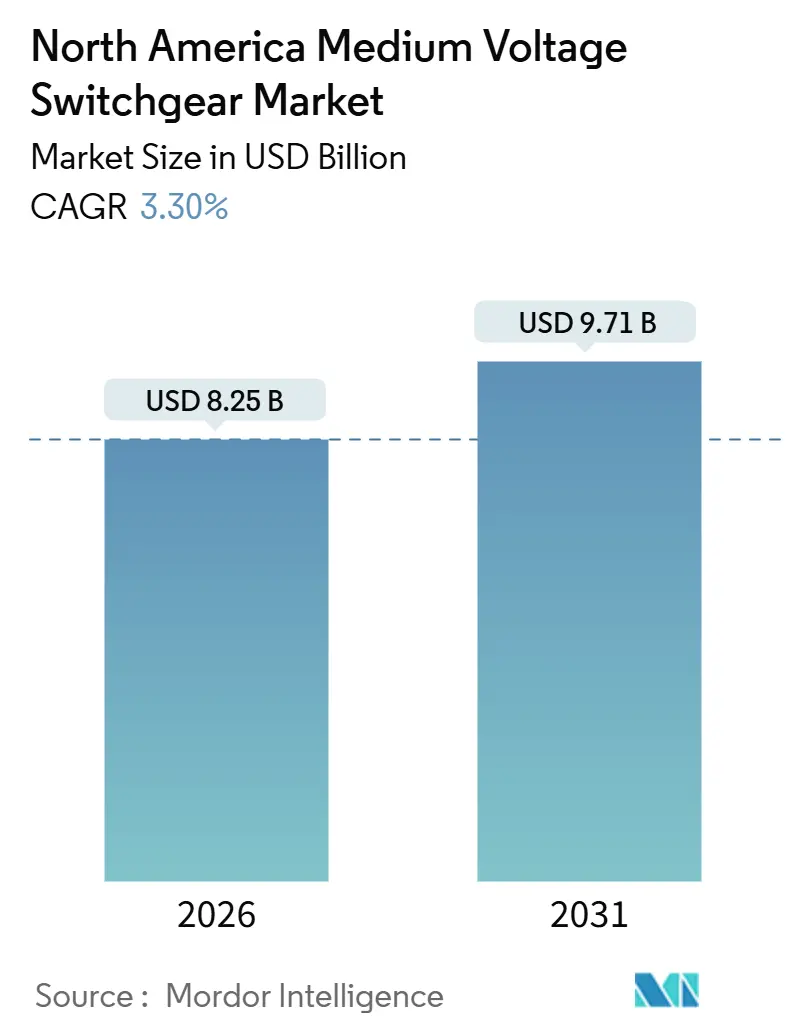

| 市場規模 (2026) | 8.25 十億米ドル |

| 市場規模 (2031) | 9.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.30% CAGR |

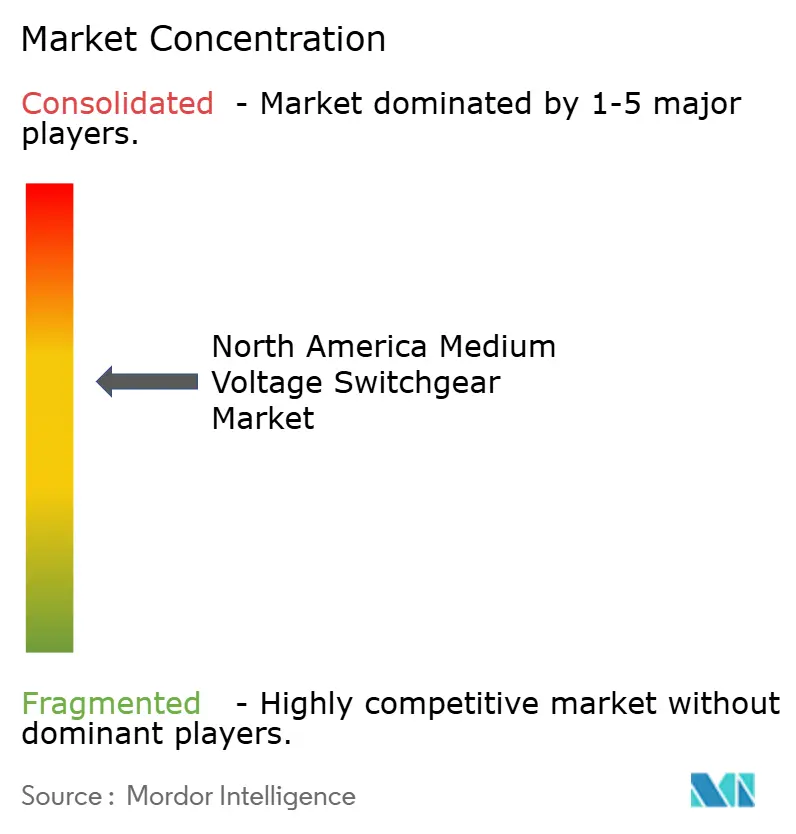

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米中電圧スイッチギア市場分析

北米中電圧スイッチギア市場規模は2026年に82億5,000万米ドルと推定され、予測期間(2026年~2031年)に3.30%のCAGRで2031年までに97億1,000万米ドルに達すると予測されています。

インフラ投資・雇用法(IIJA)に基づく電力系統近代化補助金、ハイパースケールデータセンターの急速な建設、および六フッ化硫黄(SF₆)に関する州レベルの禁止令が、電力会社および商業バイヤー全体における調達優先事項を再定義しています。電力会社はIIJA資金を、カリフォルニア州の2025年禁止規制への対応と暴風雨の多発地域における信頼性の確保を両立させるため、SF₆フリーのガス絶縁スイッチギア(GIS)に充当しています。[1]米国環境保護庁、「SF₆代替物質に関する規制影響分析」、EPA.GOV 一方、データセンター事業者はエッジアプリケーションにおいて従来の交流(AC)スイッチギアを回避する800V直流(DC)アーキテクチャを採用しており、特定のニッチ市場において従来型機器への需要を圧縮しています。鋳造樹脂部品の製造リードタイムの長期化に加え、2027年までに公益電力会社の電気技師の半数が退職する波が押し寄せており、GISプロジェクトの遅延と労働コストの上昇が懸念されています。北米に工場を持つニッチサプライヤーが、短いサイクルタイムとカスタマイズされた保護スキームを強みに受注を獲得しており、競争圧力が強まっています。

主要レポートのポイント

- 絶縁方式別では、ガス絶縁スイッチギアが2025年の北米中電圧スイッチギア市場シェアの58.8%を占め、「その他」カテゴリーは2031年にかけて8.5%のCAGRで成長すると予測されています。

- 電流タイプ別では、ACスイッチギアが2025年に85.2%の収益シェアをリードし、DCセグメントは2031年に向けて5.9%のCAGRで拡大すると予測されています。

- 設置方式別では、屋内スイッチギアが2025年の北米中電圧スイッチギア市場規模の66.5%のシェアを占め、2031年にかけて3.7%のCAGRで成長する見込みです。

- エンドユーザー別では、産業施設が2025年に57.7%のシェアを保有し、商業ユーザーは2031年に向けて6.6%のCAGRで拡大しています。

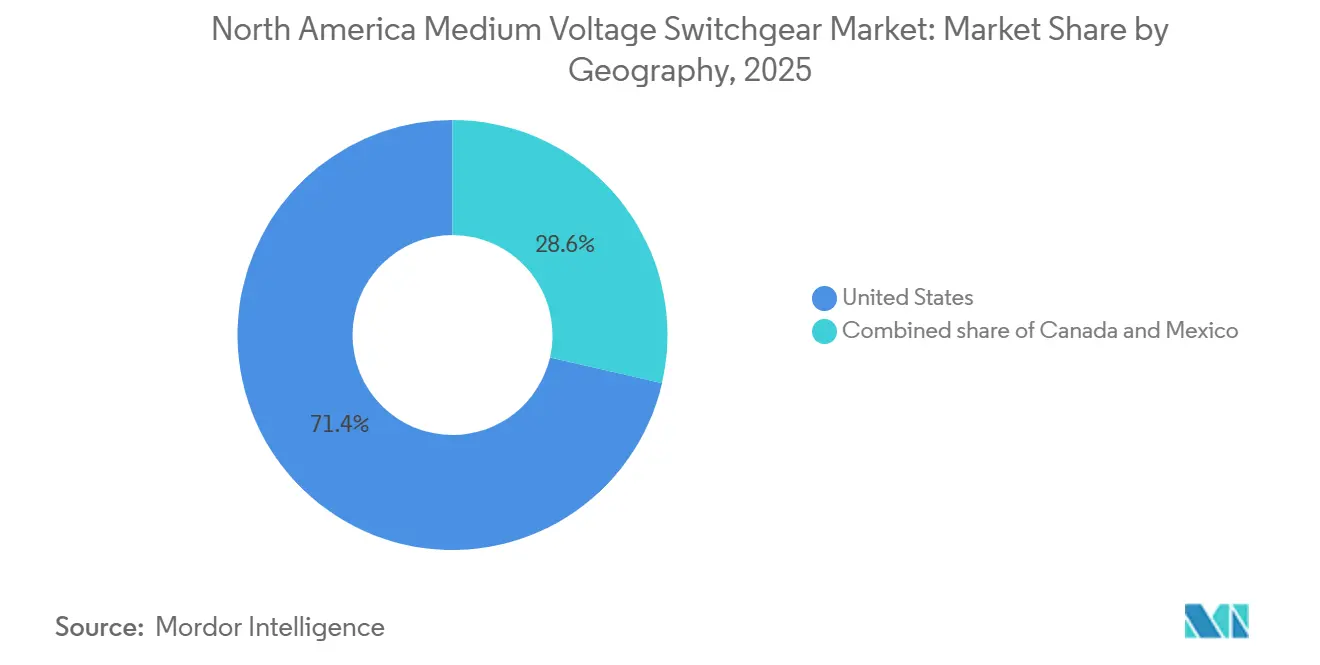

- 地域別では、米国が2025年に71.4%の収益シェアで首位を占め、カナダは2031年にかけて5.8%の最速CAGR成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米中電圧スイッチギア市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (〜)% CAGR予測への影響 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| IIJAおよび州・省レベルのアップグレードプログラムに基づく電力系統近代化投資 | +0.9% | 米国、カナダ | 中期(2〜4年) |

| ハイパースケールデータセンターの急速な設備容量構築 | +1.1% | 米国、カナダ | 短期(2年以下) |

| 電力会社によるSF₆フリースイッチギアへのコミットメント | +0.6% | 米国、カナダ | 中期(2〜4年) |

| コミュニティ規模の太陽光発電プラス蓄電池の普及 | +0.4% | 米国、メキシコ | 長期(4年以上) |

| 商用車デポの電化推進 | +0.3% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IIJAおよび州・省レベルのアップグレードプログラムに基づく電力系統近代化投資

連邦および州・省レベルの資金が、モジュラーGISを従来の空気絶縁ユニットよりも優先する変電所アップグレードを加速させています。IIJAの105億米ドルのGRIPプログラムは、電力会社を単純な設備容量拡張ではなく強靭性向上に誘導しており、テネシー・バレー・オーソリティなどの受給者は極端な気象条件への強化を目的として、遠隔監視機能を備えた真空遮断器を指定しています。[2]米国エネルギー省、「系統強靭性・イノベーション・パートナーシッププログラム」、ENERGY.GOV オンタリオ州の電力系統イノベーション基金は、分散型エネルギーリソースを統合するためのIEC 61850対応スイッチギアに向けて2025年に4億カナダドル(2億9,500万米ドル)を配分しました。[3]オンタリオ州政府、「電力系統イノベーション基金2025」、ONTARIO.CA ハリケーン地帯の南部電力会社は耐食コーティングを施した屋外対応機器を優先しているのに対し、北部の事業者は凍結・融解サイクルのストレスを回避するため屋内GISを好んでいます。短縮された入札タイムラインがベンダー選定期間を縮め、米国またはカナダ国内在庫を持つOEMが有利になっています。電力系統強化義務が拡大するにつれ、北米中電圧スイッチギア市場は新たな相互運用性規格に準拠するコンパクトなデジタル対応プラットフォームへと傾斜していくでしょう。

ハイパースケールデータセンターの急速な設備容量構築

人工知能ワークロードが中電圧負荷プロファイルを再形成しており、単一ラックが最大600kWを消費するケースも生じています。[4]NVIDIA Corporation、「大規模AIへの電力供給」、NVIDIA.COM ABBおよびEatonは、不動産コストが1平方フィートあたり200米ドルを超えるエッジデータセンター向けに、2025年に800V DCスイッチギアを投入しました。米国のデータセンター設備容量は2030年までに90GWへと3倍になると予測されていますが、バージニア州およびテキサス州の系統連系待機列はすでに2年を超えています。開発業者は、現地発電(多くの場合、天然ガスピーカーまたは蓄電池)と専用の中電圧スイッチギアを組み合わせることで対応しています。その結果、需要曲線は二極化しています。ハイパースケーラーは34.5kVオンサイトリングで電力会社の変電所を迂回する一方、中小のコロケーション事業者は系統連系を維持し、NERCのサイバーセキュリティ規則を遵守する必要があります。この乖離は、統合された保護・コンプライアンス機能を備えたACおよびDCアーキテクチャの両方を供給できるベンダーにとって、北米中電圧スイッチギア市場における持続的な成長を支えています。

SF₆フリーエコ効率スイッチギアへの電力会社のコミットメント

新規SF₆設備に関するカリフォルニア州の2025年禁止令は、マサチューセッツ州およびニューヨーク州が同様の期限を設ける中、地域全体に波及しています。Hitachi Energyは2025年にかけて北米で65件のエコニックオーダーを記録しており、主にスコープ1排出量の削減を迫られている投資家所有の電力会社からの受注です。真空インタラプターおよびフルオロケトン絶縁は同等の誘電性能を発揮しながら、地球温暖化係数を99.9%低減しますが、メンテナンス頻度が高くなるという課題があります。薄い利益率で運営する自治体系電力会社はインセンティブが具体化するまで採用を遅らせており、北米中電圧スイッチギア市場内に移行速度の二極化を生み出しています。機器メーカーは、米国のコンプライアンス市場と並行規制を見越したカナダのバイヤー双方に対応するため、SF₆フリーラインの標準化を進めています。

コミュニティ規模の太陽光発電プラス蓄電池の普及

1MWから5MWの範囲のコミュニティ太陽光発電プロジェクトは、12.47kVから34.5kVの中電圧系統連系を必要とします。GE VERNOVAのFLEXINVERTERは、太陽光発電、蓄電池、スイッチギアを単一のスキッドに統合し、試運転期間を2週間未満に短縮するとともに変電所の設置面積を40%削減します。メキシコでは、分散型発電改革によりサードパーティ所有が可能になり、CFEは産業用太陽光サイトの共通連系点での中電圧計量を義務付けており、ヌエボ・レオン州などの製造拠点においてスイッチギア受注を刺激しています。開発業者はプラグアンドプレイソリューションを重視していますが、電力会社の保護設定がカスタムリレープログラミングを必要とすることが多く、コスト優位性を損なっています。それでも、太陽光プラス蓄電池の波は、北米中電圧スイッチギア市場の顧客基盤を従来の電力会社セグメントを超えて拡大させています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 鋳造樹脂不足によるGISリードタイムの長期化 | -0.5% | 米国、カナダ | 短期(2年以下) |

| 試運転・メンテナンスにおける熟練労働者の不足 | -0.4% | 米国、カナダ | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコスト | -0.2% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鋳造樹脂不足によるGISリードタイムの長期化

世界的なエポキシ原料の供給混乱により、カスタムGISのリードタイムは引き続き12〜18ヶ月に延長されており、これは空気絶縁スイッチギアの標準的な6〜9ヶ月の2倍に当たります。ABBおよびSchneider Electricは一般的な電圧クラス向けにGISモジュールを事前製造しているものの、特注の保護仕様やバス構成は依然として新規鋳造を必要とし、2025年に発注されたプロジェクトの納期は2027年以降に入り込んでいます。鋳造樹脂価格は2024年から2025年にかけて18%上昇し、追加料金の転嫁が生じており、スペースに制約のないサイトにおけるGISの総所有コスト上の優位性を損なっています。一部の電力会社は樹脂のボトルネックを回避するためにグリーンフィールド建設に屋外AISを採用しており、より広い土地区画を受け入れています。供給が回復しない限り、北米中電圧スイッチギア市場はGIS数量成長の近期的な上限に直面しています。

試運転・メンテナンスにおける熟練労働者の不足

北米の電力会社の電気技師の半数が2027年までに退職資格を得る見込みであり、見習いパイプラインは補充ニーズに遅れを取っています。15kV GISの試運転には現在5週間を要しており、2020年の3週間と比べると30〜40%の労働コスト増となっています。技術者が高給のデータセンタープロジェクトに流出するため、農村部の協同組合が最も苦しんでいます。バス接合部の不適切なトルク管理や誤較正されたリレーはアークフラッシュリスクを高めており、保険会社は引受条件を厳格化しています。拡張現実ヘッドセットを用いた遠隔支援による試運転は有望ですが、オフサイトネットワークアクセスを制限する物理的セキュリティ規則によって制約されています。したがって、労働力不足が北米中電圧スイッチギア市場全体の設置キャパシティを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

絶縁方式別:GISが首位を維持しハイブリッド設計が拡大

2025年の北米中電圧スイッチギア市場において、ガス絶縁スイッチギアが58.8%の収益シェアを確保しており、密集した都市型変電所における60〜70%の設置面積優位性を反映しています。このセグメントは、電力会社が州の義務規制に対応するためSF₆フリー代替品を追求する中でさらに恩恵を受けています。空気絶縁ユニットは、土地が安価な農村部の建設においてコスト面での優位性を維持しています。固体スイッチングおよびハイブリッド遮断器を含む「その他」カテゴリーは、2031年にかけて8.5%のCAGRで成長すると予測されており、絶縁タイプ全体で最速であり、電力会社がサブサイクル故障電流制限ソリューションを試験導入していることが背景にあります。

ABBおよびEatonの炭化ケイ素半導体を用いた固体プロトタイプは、遮断時間をマイクロ秒単位に短縮し、データセンターの敏感な負荷に対する電圧降下を最小限に抑えます。ハイブリッドプラットフォームは、定常運転には機械的接点を、障害除去には電子デバイスを組み合わせ、固体アーキテクチャへの段階的な移行を可能にします。カナダでは、野生動物による誘発事故率の高さが、配電グリッド向けに設計されたハイブリッド再閉路器の試験を促進しています。その結果、北米中電圧スイッチギア市場では、スペースが制約されたロケーションでGISが優位を維持し、コストが安いグリーンフィールドサイトではAISが君臨し、信頼性が重要なノードではハイブリッド技術が開花するという形で、3つの設計が収束するのではなく共存する可能性が高いでしょう。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

電流タイプ別:DCフットプリントがニッチから目に見えるシェアへ拡大

2025年の北米中電圧スイッチギア市場規模において、AC機器が85.2%のシェアを維持しており、従来のAC系統アーキテクチャの根強さを示しています。しかしDCスイッチギアは、データセンター、再生可能エネルギー、蓄電池需要を背景に2031年にかけて5.9%のCAGRを記録する見込みです。ABBの800V DCラインナップは、ハイパースケール施設における冷却負荷を10〜15%削減し、明確な運営コストのメリットをもたらします。ネイティブにDCを生成する蓄電池および太陽光発電所は、中電圧DCスイッチギアを介して系統連系されることで変換損失をさらに低減します。

DCテストに関するIEEEおよびANSIのガイダンスがIEC 61660に遅れを取っており、規格の遅れが課題として残っています。認証の曖昧さが米国の電力会社の採用を遅らせていますが、軍事施設およびキャンパスマイクログリッドはすでにDCループを指定して強靭性を高めています。北米中電圧スイッチギア産業において、ACプラットフォームが電力会社および産業向け受注で引き続き主導権を持つ一方、DCの出荷量は効率とスペースが重視される分野で着実に増加するでしょう。

設置方式別:屋内型が密集した都市部のアップグレードで優位

2025年の北米中電圧スイッチギア市場において、屋内ユニットが66.5%のシェアを占め、既存フットプリント内で老朽化した変電所を再建する都市事業者によって2031年にかけて3.7%のCAGRで拡大する見込みです。ガス絶縁設計により、オフィスタワーや交通ハブの地下への設置が可能となり、用地取得コストを削減し気象事象からの保護を向上させます。

屋外スイッチギアは、スペースが豊富なグリーンフィールドの電力会社変電所や石油化学施設での標準として引き続き採用されています。Powell Industriesは、塩害に直面する沿岸部の電力会社向けに耐食コーティングを施した屋外メタルクラッドユニットを供給しています。コスト面の考慮が一部のバイヤーを屋外空気絶縁型に傾けることもありますが、都市部の土地が1平方フィートあたり50米ドルを超える場合、ライフサイクル分析では屋内GISが有利になることが多いです。その結果、設置方式の選択は一時的な資本支出ではなく総コストの計算を反映しており、北米中電圧スイッチギア市場において多様な製品ラインナップが維持されています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:商業部門の拡大が産業部門の成長を上回る

産業プラントは2025年に57.7%の収益シェアを保有しており、大型モーター負荷を抱える重工業、鉱業、石油化学ユーザーが中心です。データセンター、病院、研究キャンパスなどの商業顧客は、AIクラスターおよび高度な医療施設が強靭な電力を必要とする中、市場平均のほぼ2倍となる6.6%のCAGRで拡大するでしょう。

商業バイヤーは、1秒未満の保護クリアタイムとN+1冗長性を備えたスイッチギアを好みます。ABBのHiPerGuard中電圧UPSは2025年までに世界で330MWを超える設置実績を達成しており、ミッションクリティカル施設での北米での採用が顕著です。一方、G&W ElectricのViper-ST再閉路器は、電力会社レベルの複雑さを必要としない自動化を求める商業開発業者に訴求しています。産業バイヤーはコストに敏感であり、標準化された空気絶縁ユニットを好む傾向があります。この乖離は、北米中電圧スイッチギア市場が2つの明確な価値提案に対応しなければならないことを意味しています。商業セグメント向けのカスタマイズされた信頼性と、産業ユーザー向けの堅牢なコストパフォーマンスです。

地域分析

2025年の北米中電圧スイッチギア市場シェアにおいて、米国が71.4%を占めており、IIJA資金と60GWを超えるデータセンターの発表済みパイプラインが支えています。連邦補助金は2026年度まで継続されており、電力会社はSF₆フリーGISの調達サイクルを短縮することを迫られています。

カナダは、オンタリオ州およびケベック州の電力系統近代化義務とハイドロパワーを活用したデータセンターキャンパスを背景に、2031年にかけて5.8%の最速地域CAGRを達成すると予測されています。州レベルプログラムにおけるIEC 61850相互運用性要件がデジタルスイッチギアへの需要を促進しています。

メキシコは現在最小の市場ですが、ニアショアリングを軸に転換しつつあります。CFEはヌエボ・レオン州およびコアウイラ州での中電圧建設を加速しており、産業用太陽光サイトの共通連系点での計量を義務付けています。メキシコの工場は、より広範な北米中電圧スイッチギア市場向けに出荷するグローバルOEMの低コスト組立拠点として機能しており、サプライチェーンを緊密化し米国バイヤーへの納期を短縮しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

競争環境

上位5社であるABB、Siemens、Schneider Electric、Eaton、GE Vernovaは北米中電圧スイッチギア市場の約55〜60%を支配していますが、北米に工場を持つニッチサプライヤーが迅速なカスタマイズと国内生産を強みにシェアを侵食しています。Powell Industriesはテキサス州の工場を活用して10週間でカスタムスイッチギアを納品しており、2025年の複数のデータセンター案件を受注しています。G&W ElectricおよびS&C Electricは、基本的な変電所機器よりも速いペースで成長している自己回復型配電グリッド向けの再閉路器およびセクショナライザー市場を席巻しています。

技術が新たな競争の戦場となっています。SchneiderのEcoStruxure Gridはスイッチギアにクラウドアナリティクスをバンドルし、SiemensはハードウェアをXceleratorデジタルツインと統合してアセットパフォーマンス契約を提供しています。ABBおよびEatonはフルオロケトン絶縁および固体遮断器の特許を申請しており、ポストSF₆時代をリードする意図を示しています。

DCスイッチギアおよび固体設計においてはホワイトスペースの機会が生まれており、大手企業はポートフォリオの厚みに欠けています。NOJA Powerは2025年に北米市場に参入し、停電時間を最大60%削減する自動再閉路コントローラーを農村部の協同組合に供給しています。統合力とサイバーセキュリティの専門性がハードウェア単体以上に重要になっており、電力会社が北米中電圧スイッチギア市場全体のデジタル変電所エコシステムにスイッチギアを組み込む中で、ベンダーの差別化要因としてますます重要になっています。

北米中電圧スイッチギア産業リーダー

ABB Ltd

Eaton Corporation plc

Siemens AG

Schneider Electric SE

General Electric (GE Vernova)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Trystar, LLCは、低・中電圧スイッチギアソリューション(設置、試運転、試験、フィールドサービスを含む)を強化するため、Island Technical Installations Ltd(ITI)を買収しました。ブリティッシュコロンビア州ビクトリアに本社を置くITIは、メタルクラッドおよびメタルエンクロージド型スイッチギアのエンジニアリング、製造、サービスを専門としています。

- 2025年10月:中電圧スイッチギアの大手メーカーであるElectro-Mechanical, LLCは、カスタム中電圧スイッチギア、電気ハウス(eハウス)、モジュラー変電所電力システムのプロバイダーであるPowercon Corporationを買収しました。

- 2025年8月:エネルギー省傘下のオークリッジ国立研究所の研究者が、米国電力グリッドの容量を強化し電力コストを削減するための、より高速でコスト効率の高い中電圧遮断器を開発しました。

- 2025年5月:米国の大手エネルギーメーカーであるGE Vernova Inc.は、増大する世界の電力需要に対応するため、今後2年間で工場および施設に約6億米ドルを投資する計画です。この投資は、米国のエネルギーの手頃さ、国家安全保障、競争力、および輸出拡大を支援する製造能力の強化を目的としています。

北米中電圧スイッチギア市場レポートのスコープ

中電圧スイッチギア(MV スイッチギア)は、集中管理ハブとして機能し、保護金属エンクロージャ内に遮断器、ヒューズ、スイッチなどの重要な電気部品を収容しています。その主要機能は、電力系統における電気回路の制御、保護、および隔離です。これにより、産業、商業ビル、電力会社全体にわたって安全かつ効率的な電力配電が確保されます。

北米中電圧スイッチギア市場は、絶縁方式、電流タイプ、設置方式、エンドユーザー、地域によってセグメント化されています。絶縁方式別では、ガス絶縁スイッチギア、空気絶縁スイッチギア、その他にセグメント化されています。電流タイプ別では、ACスイッチギアとDCスイッチギアにセグメント化されています。設置方式別では、屋内と屋外にセグメント化されています。エンドユーザー別では、電力会社、住宅、商業、産業にセグメント化されています。本レポートは、北米の各地域における北米中電圧スイッチギア市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(10億米ドル)ベースで算出されています。

| ガス絶縁スイッチギア(GIS) |

| 空気絶縁スイッチギア(AIS) |

| その他 |

| ACスイッチギア |

| DCスイッチギア |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| 米国 |

| カナダ |

| メキシコ |

| 絶縁方式別 | ガス絶縁スイッチギア(GIS) |

| 空気絶縁スイッチギア(AIS) | |

| その他 | |

| 電流タイプ別 | ACスイッチギア |

| DCスイッチギア | |

| 設置方式別 | 屋内 |

| 屋外 | |

| エンドユーザー別 | 電力会社 |

| 住宅 | |

| 商業 | |

| 産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年における北米中電圧スイッチギア市場の規模はどのくらいですか?

市場は2026年に82億5,000万米ドルと評価されており、3.30%のCAGRで2031年までに97億1,000万米ドルに向けて拡大しています。

現在の収益をリードしている絶縁タイプはどれですか?

ガス絶縁スイッチギアが2025年に58.8%のシェアでトップであり、スペースが制約された都市型変電所で引き続き選好されています。

地域別で最も成長が速いのはどこですか?

カナダが2031年にかけて予測される5.8%のCAGRで最速ペースを記録しており、州レベルの電力系統近代化プログラムが牽引しています。

DCスイッチギアが普及しつつある理由は何ですか?

データセンター事業者および再生可能エネルギー開発業者が変換損失と設置面積を削減するために800V DCアーキテクチャを採用しており、DC機器の5.9%のCAGRを牽引しています。

GIS採用を抑制しているものは何ですか?

鋳造樹脂不足によりGISのリードタイムが最大18ヶ月に延長しコストが上昇しており、一部のバイヤーは空気絶縁型の代替品を選択しています。

SF₆規制は需要にどのような影響を与えますか?

SF₆規制は需要にどのような影響を与えますか?

最終更新日: