トランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

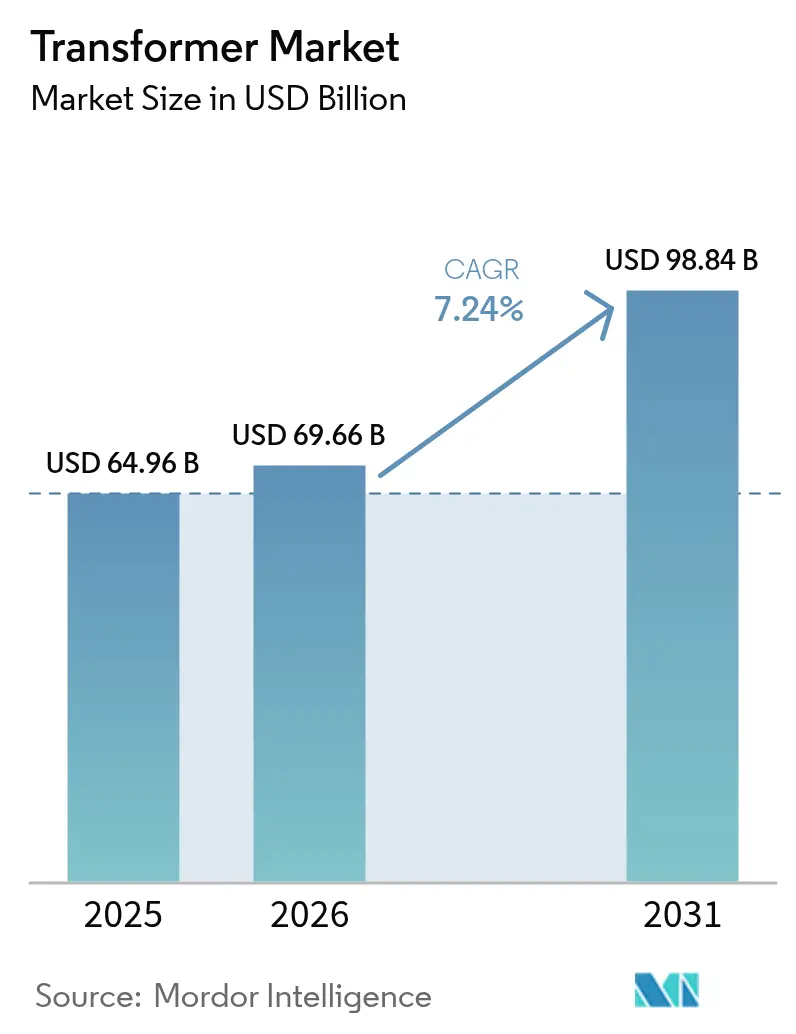

| 市場規模 (2026) | 69.66 十億米ドル |

| 市場規模 (2031) | 98.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

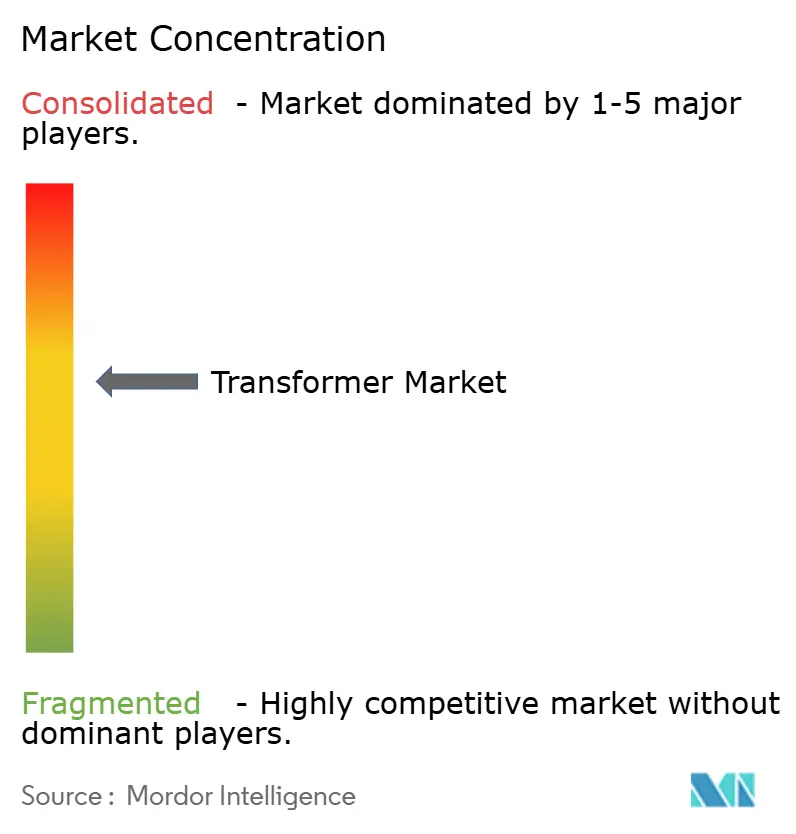

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスフォーマー市場分析

トランスフォーマー市場規模は、2025年の649億6,000万米ドルから2026年には696億6,000万米ドルに成長し、2026年から2031年にかけて7.24%のCAGRで2031年には988億4,000万米ドルに達すると予測されています。

需要の拡大は、世界的な電力網近代化プログラム、急増する再生可能エネルギーの系統連系、そして輸送の電動化によって引き起こされており、これらが既存インフラを圧迫しています。アジア太平洋地域は、送配電網に対する強力な公共部門支出によって先頭に立っており、北米と欧州は2000年以前に稼働を開始した設備の更新を優先しています。特に方向性電磁鋼板および銅における供給網の制約が納期を長期化させ、電力会社はプロジェクト着工日よりもはるか前に発注を行うことを余儀なくされています。トランスフォーマー市場では、メーカーがリードタイムの短縮と標準モデルへのスマート機能の統合に取り組むなか、競争圧力は生産能力拡大、デジタル化、および持続可能な材料の活用を中心に展開しています。

主要レポートの要点

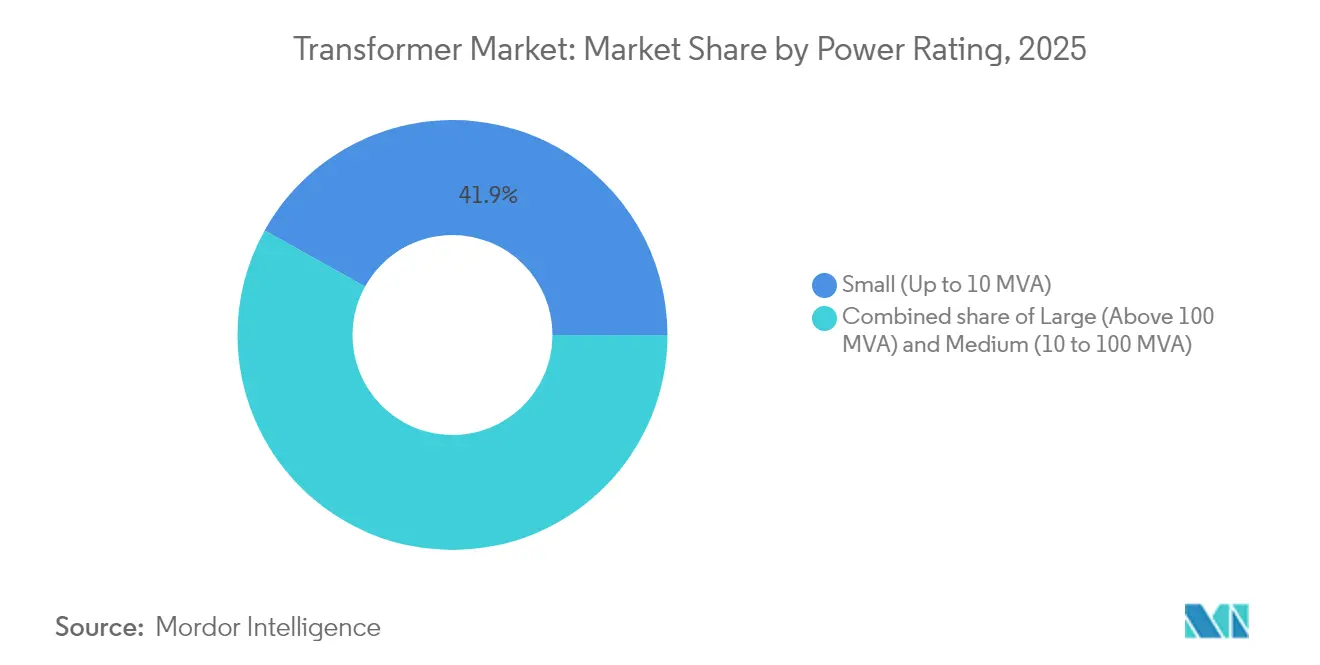

- 電力定格別では、小型トランスフォーマーが2025年のトランスフォーマー市場規模の41.92%のシェアを占め、2031年にかけて8.06%のCAGRで成長すると予測されています。

- 冷却方式別では、油冷式ユニットが2025年のトランスフォーマー市場収益の72.05%を占め、2031年にかけて7.64%のCAGRで拡大すると予測されています。

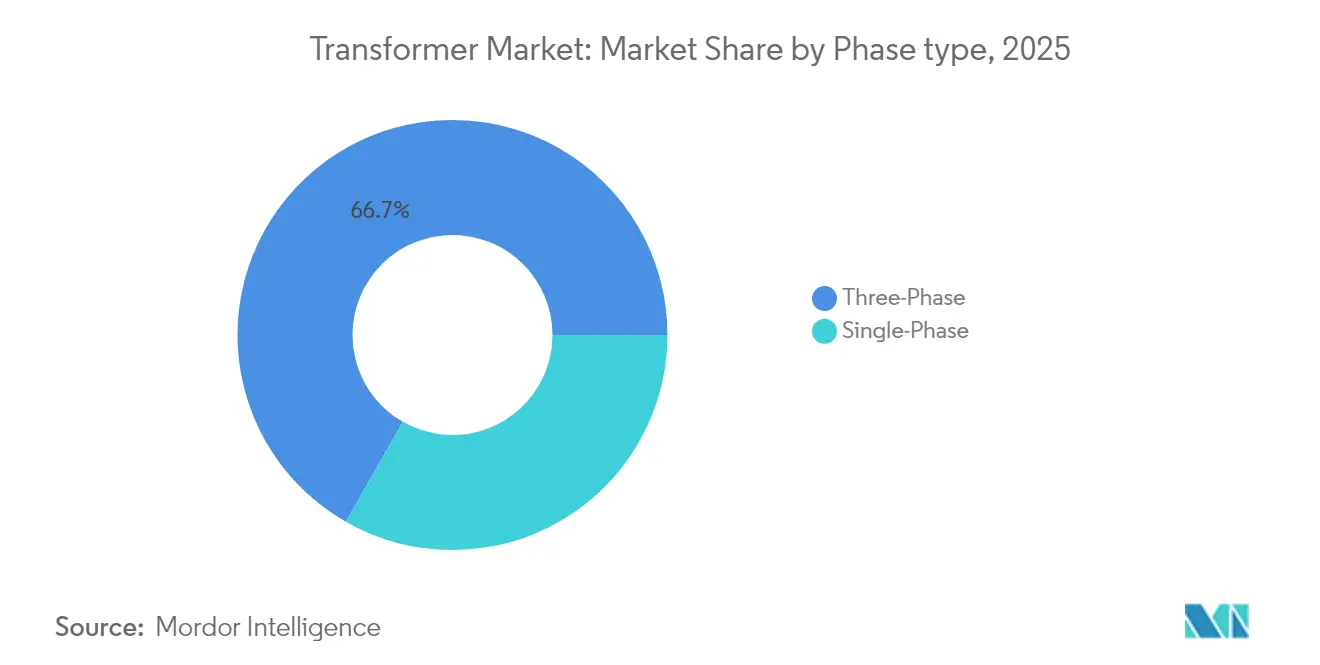

- 相別では、三相構成が2025年のトランスフォーマー市場シェアの66.74%を占め、7.39%のCAGR見通しを示すと予測されています。

- トランスフォーマー種別では、配電用ユニットが2025年のトランスフォーマー市場の60.98%のシェアを占め、7.62%のCAGRで成長すると予測されています。

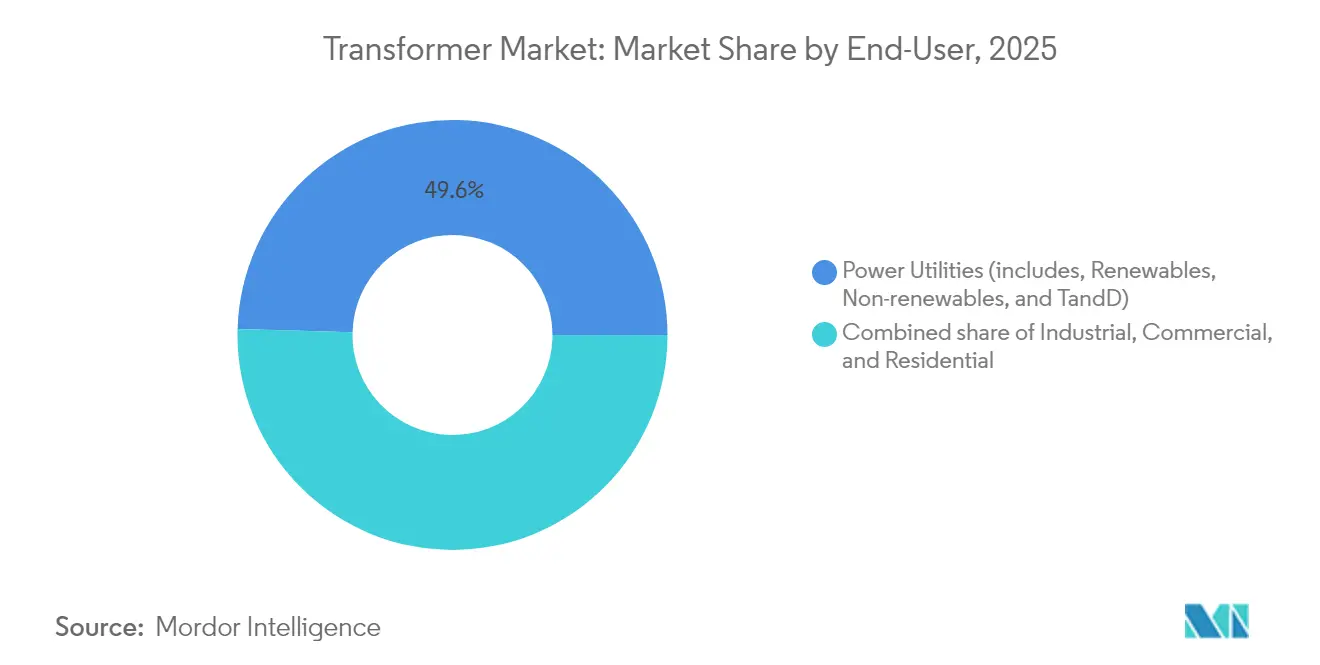

- エンドユーザー別では、電力会社が2025年のトランスフォーマー市場収益の49.55%を生み出し、予測期間中に最も速い8.09%のCAGRを記録すると予測されています。

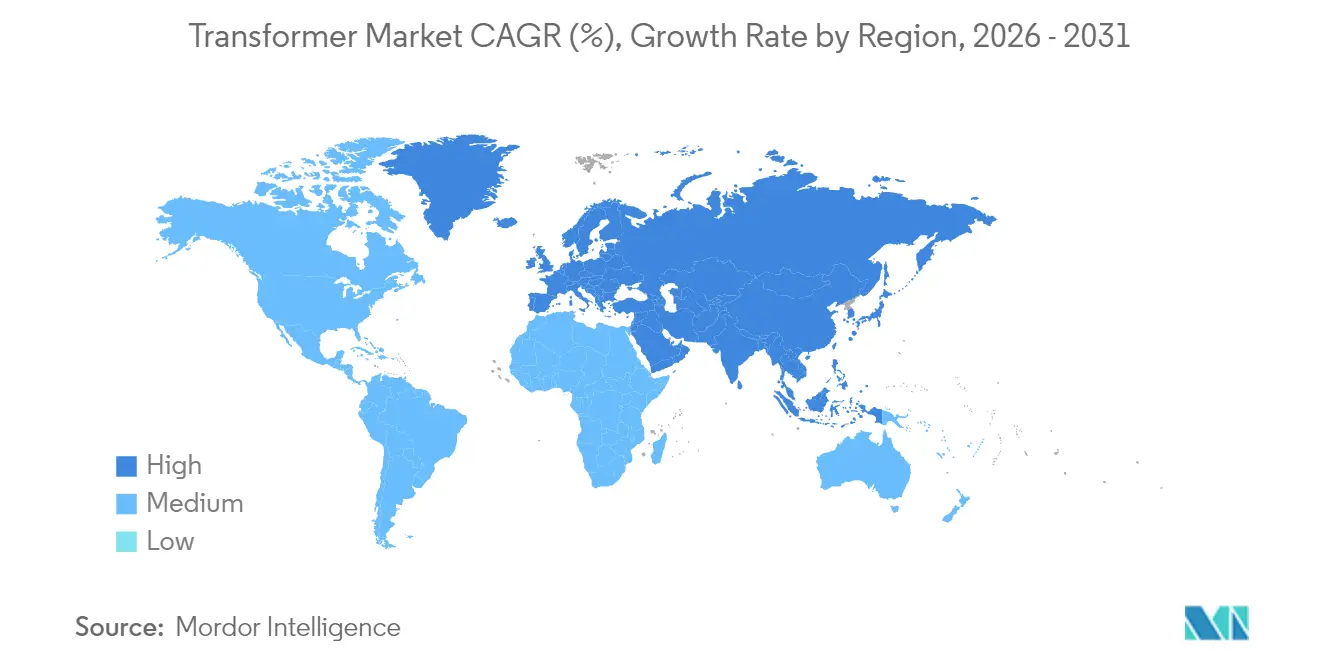

- 地域別では、アジア太平洋地域が2025年に52.88%のシェアでトランスフォーマー市場を支配し、積極的な電力網整備と再生可能エネルギー導入目標によって牽引されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトランスフォーマー市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | CAGR予測への影響度(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・EU における電力網近代化プログラム | +1.60% | 北米および欧州 | 中期(2~4年) |

| 再生可能エネルギーの系統連系加速 | +1.90% | 世界全体、特にアジア太平洋および欧州で顕著 | 長期(4年以上) |

| 輸送の電動化と急速充電コリドー | +1.10% | 世界全体、中国・米国・欧州が主導 | 中期(2~4年) |

| ハイパースケールデータセンターの追加急増 | +1.20% | 世界全体、米国・アジア太平洋に集中 | 短期(2年以内) |

| デジタルネイティブなスマートトランスフォーマー | +0.80% | 先進国市場が先行 | 長期(4年以上) |

| 水素対応高電圧ネットワーク | +0.50% | 欧州、中東、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力網近代化プログラムがインフラ更新を推進

米国の130億米ドル規模の電力網レジリエンスおよびイノベーション・パートナーシップ(Grid Resilience and Innovation Partnerships)プログラムや欧州連合のREPowerEUイニシアティブなどの投資パッケージは、トランスフォーマー市場において2000年以前に稼働を開始したトランスフォーマーの更新を加速させています。電力会社は、より高い温度クラス、低損失コア、および制御センターにリアルタイムの負荷・熱データを送信する内蔵センサーを備えたユニットを優先しています。仕様においては、高水準の再生可能エネルギー浸透に対応できる高度な配電管理システムとの相互運用性がますます求められています。発注パターンは、最低限の生産枠を保証するフレームワーク契約を優先する方向へ移行しており、北米では現在一般的となっている2年間の標準リードタイムから電力会社を保護しています。信頼性と極端な気象への耐性に対するプレミアムが、強制空気冷却を強化した高定格油冷モデルへの需要を押し上げています。

再生可能エネルギーの統合が送電インフラ整備を加速

世界の太陽光発電の新規導入量は2022年に239GWまで拡大し、引き続き増加しており、急速な電圧調整が可能な負荷時タップ切換装置を備えた昇圧トランスフォーマーの需要が生まれています。風力発電事業者は、広域に分散したタービン全体で電圧安定性を維持しながら地絡電流を抑制する高インピーダンス設計を指定しています。中東市場はこのトレンドの典型例であり、サウジアラビアの130GWの再生可能エネルギー目標とアラブ首長国連邦の540億米ドルの投資計画が、トランスフォーマー市場を形成する55℃の周囲温度と空気中の粉塵に耐える砂漠対応トランスフォーマーの発注を促進しています。(1)Utilities Middle East、「サウジアラビアの130GW再生可能エネルギー目標が電力網投資を促進」、utilities-me.com世界の調達チームは、厳格な電力網コード要件を満たすターンキー系統連系パッケージを提供するため、トランスフォーマーをSTATCOMおよび同期調相機と組み合わせてバンドルするケースが増えています。

輸送の電動化が分散型インフラ需要を創出

電気自動車の普及は電力消費を増大させ、充電拠点において大電流・短時間のピーク需要を生み出しています。トランスフォーマー市場では、電力会社が350kWの急速充電器に対応するため、高速道路沿いに強化ブッシングと二段階冷却システムを備えた中電圧トランスフォーマーを設置しています。住宅向けの普及は、車両から電力網への双方向送電プログラムからの双方向潮流を処理できる数千台の柱上配電ユニットを必要としています。都市部の電力会社は、フィーダーバランシングを最適化してコストのかかる変電所増強を先送りするため、トランスフォーマーのセンサーデータを統合した高度な負荷予測アルゴリズムを採用しています。

ハイパースケールデータセンターの拡大が高密度電力需要を牽引

人工知能ワークロードはデータセンターの電力密度をキャンパスあたり100MWを超える水準まで押し上げており、冗長冷却回路を備えた高効率・低損失トランスフォーマーの集合体が必要となっています。バージニア州、テキサス州、シンガポール、ハイデラバードの開発事業者は、着工の2年前から容量を確保することが多く、複数年にわたる購買契約を締結して供給を確保しています。企業の再生可能エネルギー電力購入契約と組み合わせることで、これらの施設はトランスフォーマー市場において専用の太陽光または風力発電所を電力網に接続する昇圧トランスフォーマーに対する複合需要を生み出し、同時に厳格な稼働率サービス品質保証を満たしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 方向性電磁鋼板(CRGO鋼)の深刻な世界的不足と長納期 | -1.30% | 世界全体、北米で最も深刻 | 短期(2年以内) |

| トランスフォーマー油および銅の価格変動の激化 | -0.90% | 世界全体、新興市場が最も影響を受ける | 中期(2~4年) |

| デジタルトランスフォーマーにおけるサイバーセキュリティの脆弱性 | -0.60% | スマートグリッド導入が進む先進国市場 | 中期(2~4年) |

| 変電所増設許認可における慣性 | -0.80% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CRGO鋼の不足が製造上のボトルネックを生む

方向性電磁鋼板の世界的な供給の限界がコア生産を制約し、メーカーは大型電力トランスフォーマーについて最大4年間の納期を提示することを余儀なくされています。米国の電力会社は国内に生産者が1社しかなく、輸入品に対する関税の適用を受けており、コストとスケジュールのリスクを複合的に高めています。超高電圧ユニットの複雑な巻線とコアの積層作業は完全自動化できないため、工場のスループットは上限が厳しく制限されたままです。各社は数十億米ドル規模の生産能力増強を発表していますが、新しい圧延機および焼鈍ライン向けの設備リードタイムは30ヶ月を超えており、状況改善が遅れています。

銅価格の変動が製造コスト構造を圧迫

銅は2024年5月に1ポンドあたり5.20米ドルに達し、2025年には平均6.81米ドル/ポンドになると予測されています。大型トランスフォーマーは最大5トンの銅を使用しており、サプライヤーは深刻なマージン変動にさらされています。大手メーカーはヘッジ戦略とエスカレーション条項を採用していますが、規模の小さい地域企業は運転資本を侵食する価格変動を吸収しています。(2)Goldman Sachs、「銅の見通し2025年:希少プレミアムは持続する」、goldmansachs.com電力会社は、プロジェクト予算を安定させるために発注時点でベースメタル価格を固定するフレームワーク契約を優先することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:分散型発電が小容量を優位に

10MVA以下の小型ユニットが2025年に41.92%で収益を支配しており、2031年にかけて他のすべてのクラスを上回る8.06%のCAGRを記録すると予測されています。屋上太陽光発電、コミュニティ蓄電池システム、および近隣規模のマイクログリッドは、新興国および先進国の双方で普及しています。これらの用途は、コンパクトなフットプリント、低騒音特性、そして変動する再生可能エネルギー入力に対する高い過負荷耐性を評価しています。モジュール式設計により、電力会社は複数のフィーダー電圧に対応した標準化された予備品を在庫として保有できるため、倉庫在庫を削減し、平均修復時間を短縮することができます。

10MVAから100MVAの範囲の中型トランスフォーマーは、複数の5MW風力タービンを単一のコレクター回路に集約する開発事業者が多い産業団地やユーティリティスケールの再生可能エネルギー発電所において引き続き強い需要を維持しています。100MVAを超える大型電力トランスフォーマーは出荷台数こそ少ないものの、各ユニットが数百万米ドル規模の契約価値を持ち、専門工場や独自の絶縁技術を支えています。これらのカスタム大型機の供給制約は依然として最も厳しい状況にあり、エネルギー転換政策が分散型資産に予算を集中させる傾向にある中でも、電力会社は戦略的な予備品を維持する動機を持っています。

冷却方式別:液体絶縁が技術的優位性を維持

油冷式技術は2025年の世界収益の72.05%を占め、優れた熱伝導率と絶縁耐力に支えられて2031年にかけて7.64%のCAGRを維持すると予測されています。鉱物油が主流の媒体であり続けていますが、欧州、日本、および一部の米国の州の電力会社は、環境規制と防火規定への対応を目的に、天然エステル油または合成流体の指定をますます増やしています。エステル流体はより高い温度クラスに対応しており、重量と輸送コストを削減するコンパクトなコアコイルスタックの実現を可能にします。

空冷式ユニットは、漏洩リスクが電力密度要件を上回る商業ビル、地下変電所、および再生可能エネルギーインバーターにおいてニッチな需要を維持しています。フィン設計、強制空気循環、およびアルミニウム巻線コイルの継続的な改良により実現可能な定格範囲は拡大していますが、高負荷運転における効率の余裕度においては依然として油入式に及びません。

相別:三相の効率性が産業用途への採用を支える

三相モデルは2025年の収益の66.74%を占め、産業用自動化、可変周波数ドライブ、および大型馬力モータが負荷構成に占める割合を拡大し続けるなか、2031年にかけて7.39%のCAGRを維持すると予測されています。バランスの取れた相電流は銅損を低減し、製造ハブを結ぶ長距離フィーダーの電圧調整を改善します。エンドユーザーは、規制上の最低限を超えた効率向上を実現するために、低損失アモルファスコアと積層ステップラップ接合部を要求しています。

単相ユニットは北米の住宅用配電網や農村電化プロジェクトで依然として普及していますが、ヒートポンプやEV充電器からの家庭用電力需要の増加により、分割相または小型三相サービス引込線の導入が正当化されるケースが増えています。メーカーは、太陽光インバーターやレベル2カーチャージャーなどの非線形家庭用負荷に対応する新しいk係数定格を導入することで対応しています。

トランスフォーマー種別:配電トランスフォーマー群が成長を支える

配電用トランスフォーマーは2025年に60.98%のシェアを占め、電力会社が電動化に向けて低電圧配電網を強化するなか、2031年にかけて7.62%のCAGRで成長すると予測されています。柱上・パッド型ユニットは現在、低電圧ライドスルー、逆潮流保護、およびクラウドダッシュボードにデータをストリーミングする資産健全性モニターを統合しています。米国の国立再生可能エネルギー研究所(National Renewable Energy Laboratory)は、2050年までに配電容量を260%増強する必要があると予測しており、持続的な更新・拡張サイクルを予示しています。

電力用トランスフォーマーは発電所開閉所および基幹送電変電所の重要なノードを占めていますが、40年の設計寿命により更新ペースは遅い状態が続いています。それでも、ギガワット規模の陸上風力発電所を発注する再生可能エネルギー事業者が400kV昇圧トランスフォーマーの複数ユニットブロックの設置を推進しており、高電圧セグメントの健全な基盤を支えています。

エンドユーザー別:電力会社が投資モメンタムを牽引

電力会社は2025年の市場収益の49.55%を生み出し、脱炭素化義務、信頼性基準、および補助金を背景に8.09%のCAGRで拡大すると予測されています。送電事業者は地域間連系を分割する高インピーダンス自動変圧器を調達し、配電会社は配電損失を抑制してメンテナンスを容易にする低損失・完全密封型ユニットを優先しています。金属、化学、LNG分野の産業用需要家は、可変速ドライブに対応するアーク閃光緩和機能と大型ニュートラル導体を備えた専用降圧トランスフォーマーを組み込んでいます。

商業ビルオーナーは、防火規定を満たしデータセンター電源供給装置からの高次高調波歪みを受け入れる屋内用モールド変圧器を設置しています。住宅部門の成長は電動化と郊外への拡大を促進しており、電力会社は単相の更新と分割相のアップグレードを同時に展開することを余儀なくされています。

地域分析

アジア太平洋地域は2025年に52.88%のシェアで収益をリードし、最も高い8.23%のCAGR見通しを示しています。中国は西部省から沿岸部の負荷センターへ再生可能エネルギーを送電する超高電圧コリドーの拡大を継続しており、インドは州間送電線と都市配電整備への連邦補助金を投入しています。東南アジア各国は電化のために数十億米ドル規模の予算を割り当て、中電圧ユニット向けに地場メーカーとグローバルスペシャリストとの合弁事業を促進しています。日本と韓国からの技術貢献は、高度なアモルファスコア形状とデジタル監視パッケージを地域のサプライチェーン全体に広め、ベースライン効率への期待を高めています。

北米は、20年来の資産が耐用年数末期に近づいている更新主導型の市場を形成しています。標準配電ユニットのリードタイムは60〜70週に膨らんでおり、国内製造を強化するための連邦イニシアティブが促進されています。電力会社は山火事や台風に耐えることができる強化変電所トランスフォーマーに資本を投下しており、強制油冷/空冷と高い短絡耐量定格を採用しています。カナダはCSA C802に沿った低損失基準を重視しており、新規入札においてアモルファスコアをデフォルトとするようサプライヤーを促しています。

欧州はREPowerEUの旗のもと、再生可能エネルギーの統合と国境を越えた連系プロジェクトを通じて安定した需要を維持しています。電力会社は高電圧ノードをオンライン溶存ガス監視装置と高電流密度対応ブッシングに改修し、2030年までに1,236GWの再生可能エネルギー容量を目標とする電力網の準備を進めています。厳格なエコデザイン規制が最低効率を引き上げ、人口密集地域ではエステル充填式中電圧ユニットが優勢となっています。東欧市場は自動車やデータセンター開発への外国直接投資を呼び込み、中容量KVAクラスの受注をさらに押し上げています。

中東とアフリカは、ユーティリティスケールの太陽光発電、グリーン水素パイロット事業、および電力網強化プログラムを組み合わせて新たな調達チャネルを開拓しています。サウジアラビアの再生可能エネルギーロードマップとアラブ首長国連邦の540億米ドルのコミットメントは、遠隔地の道路における重量管理のためアルミニウム巻線を採用した砂漠対応・天然エステル充填式トランスフォーマーの大量受注を生み出しています。南米の需要はブラジルを中心に展開されており、鉱業・金属分野での産業拡大が230kV変電所の増強を促し、WEGの26億レアル(R$)の変圧器生産拡大投資など国内製造の拡大を牽引しています。

競争環境

トランスフォーマー市場は中程度の分散を示しており、上位5社が合計して世界収益の過半数をわずかに超えるシェアを保有しているため、地域特化型企業にとって十分な余地が残されています。ABB、Siemens Energy、およびHitachi Energyは、2027年までに60億米ドルを超える複数地域での生産能力拡大を実行中であり、リードタイムの短縮とデジタル機能の拡充を目指しています。Hitachi Energyだけで2025年に2億5,000万米ドルを投じ、標準定格の納期を最大30%短縮することを計画しています。(4)Hitachi Energy、「生産能力拡大プレスリリース」、hitachienergy.comこれらの企業はコアラミネーション、コイル巻線、センサー組立にわたって垂直統合を進め、マージンを確保しながら品質管理を強化しています。

電力会社が予知保全とサイバーセキュリティ適合性を求める中、デジタル機能が製品の差別化要因となっています。より広範なトランスフォーマーズ市場において、Siemens EnergyはIEC 62443認定ゲートウェイを内蔵したトランスフォーマーを提供し、クラウドネイティブの資産性能プラットフォームへのデータ連携を効率化するとともにサービス収益を創出することで、顧客との関係を強化しています。EatonとSchneider Electricは、エステル充填式トランスフォーマー、コンパクト開閉装置、およびSCADAインターフェースを組み込んだモジュール式・工場組立型変電所を訴求点とし、用地の制約がある都市部への設置を効率化しています。

中国およびインドのコスト競争力を持つ挑戦者は、政府補助金と地元の労働力優位性を活用して生産規模を拡大しています。これらの企業は、優遇融資に支えられた価格主導の入札でアフリカ、東南アジア、ラテンアメリカに浸透しています。欧米の電力会社はコスト削減と厳格な資格審査・サイバーセキュリティ要件とのバランスを慎重に検討しながら、これらの選択肢を吟味しています。トランスフォーマーズ市場において、ニッチな革新企業は鉄道および急速充電用途向けのソリッドステートトランスフォーマーを目標としていますが、炭化ケイ素デバイスのコストとEMC上の考慮事項により、大規模普及は依然として制約を受けています。

トランスフォーマー産業のリーダー企業

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Hitachi Energyは、バージニア州工場の2,250万米ドルの拡張を発表し、150名の雇用を創出して生産能力を25%増強し、北米の再生可能エネルギープロジェクト需要に対応します。

- 2025年3月:Hitachi Energyは、主要なトランスフォーマー部品の世界生産を拡大するため、2027年までに追加で2億5,000万米ドルを投資することを発表しました。

- 2025年3月:Hitachi Energyは、スウェーデンのルードヴィカにおいて6,900万米ドルを投資し、高電圧製造を拡大するとともに次世代電力網技術の研究開発を拡充しました。

- 2025年2月:Eaton Corporationは、サウスカロライナ州ジョーンズビルに新たな三相トランスフォーマー製造施設を建設するため3億4,000万米ドルを投資しました。

世界のトランスフォーマー市場レポートの調査範囲

| 大型(100MVA超) |

| 中型(10MVAから100MVA) |

| 小型(10MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力用 |

| 配電用 |

| 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業用 |

| 商業用 |

| 住宅用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東およびアフリカその他 |

| 電力定格別 | 大型(100MVA超) | |

| 中型(10MVAから100MVA) | ||

| 小型(10MVA以下) | ||

| 冷却方式別 | 空冷式 | |

| 油冷式 | ||

| 相別 | 単相 | |

| 三相 | ||

| トランスフォーマー種別 | 電力用 | |

| 配電用 | ||

| エンドユーザー別 | 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) | |

| 産業用 | ||

| 商業用 | ||

| 住宅用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のトランスフォーマー市場規模はどれくらいでしたか?

トランスフォーマー市場規模は2026年に696億6,000万米ドルとなりました。

2026年から2031年にかけてのトランスフォーマーズ市場の予測CAGRはどれくらいですか?

市場収益は2031年にかけて7.24%のCAGRで成長すると予測されています。

トランスフォーマーズ市場でどの地域が世界需要をリードしていますか?

アジア太平洋地域が2025年に52.88%のトランスフォーマー市場シェアを保有し、電力網整備と再生可能エネルギープロジェクトによって牽引されています。

大型電力トランスフォーマーのリードタイムがこれほど長い理由は何ですか?

方向性電磁鋼板(CRGO鋼)の生産能力の限界、カスタムエンジニアリングの要件、および工場スループットの制約が、現在納期を最大4年まで押し上げています。

トランスフォーマーの仕様にどのような技術トレンドが影響を与えていますか?

電力会社は、持続可能性と信頼性の向上を目的として、IoTセンサー、サイバーセキュリティ保護、およびエステル系冷却流体を備えたスマートトランスフォーマーをますます求めるようになっています。

最終更新日: