中圧スイッチギア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 43.47 十億米ドル |

| 市場規模 (2031) | 55.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

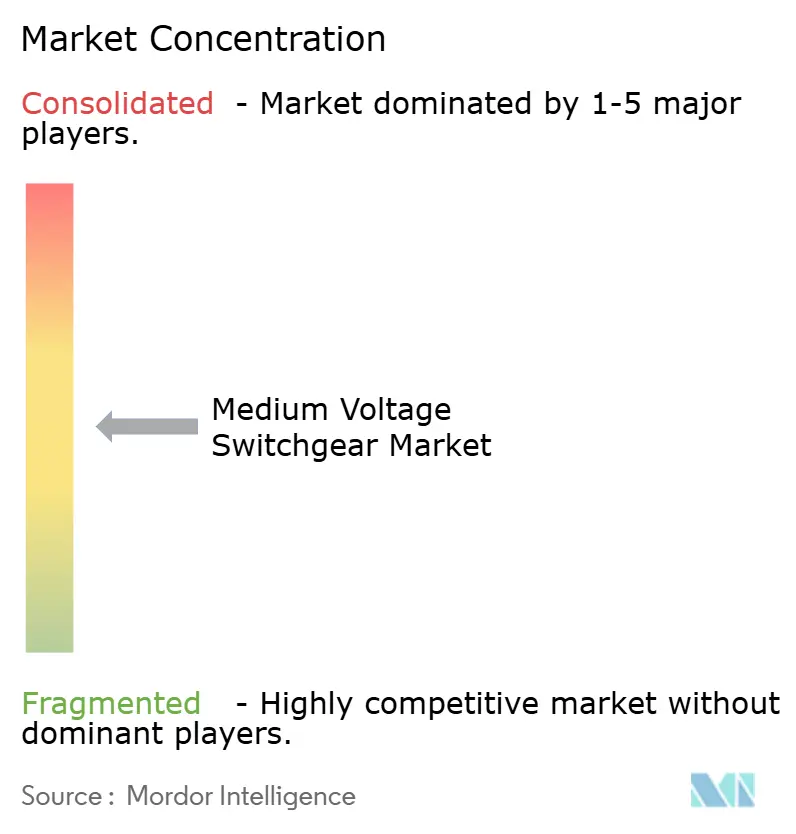

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中圧スイッチギア市場分析

中圧スイッチギア市場規模は、2025年の416億2,000万米ドルから2026年には434億7,000万米ドルに成長し、2026年〜2031年の4.85%のCAGRで2031年までに550億8,000万米ドルに達すると予測されています。

送配電の近代化プログラム、再生可能エネルギー発電の統合義務、およびデータセンターや都市型マイクロ変電所などスペースが限られた施設におけるコンパクトなガス絶縁機器の急速な普及が需要を形成しています。2025年において空気絶縁方式は中圧スイッチギア市場シェアの43.1%を維持しましたが、欧州連合がSF₆を段階的に廃止するにつれ、最も強い成長は固体誘電体、真空、およびフルオロニトリルベースの「クリーンエア」システムへとシフトしています。直流アーキテクチャも、特に48 VDCおよび380 VDC配電に移行するハイパースケールコンピューティング施設において普及が進んでいます。アジア太平洋地域は引き続き重要な位置を占め、2025年の収益の40.3%を占め、中国、インド、ASEANブロック全体での数十億ドル規模の電力網投資から恩恵を受けています。屋内設置は都市部の土地制約により展開全体の61.5%をリードし、屋上太陽光、家庭用蓄電池、および近隣マイクログリッドの普及に伴い、住宅セグメントが最も急成長するエンドユーザーとなっています。

主要レポートのポイント

- 絶縁方式別では、空気絶縁スイッチギアが2025年の収益の43.1%を占め、SF₆フリー代替品は2031年まで10.5%のCAGRで拡大すると予測されています。

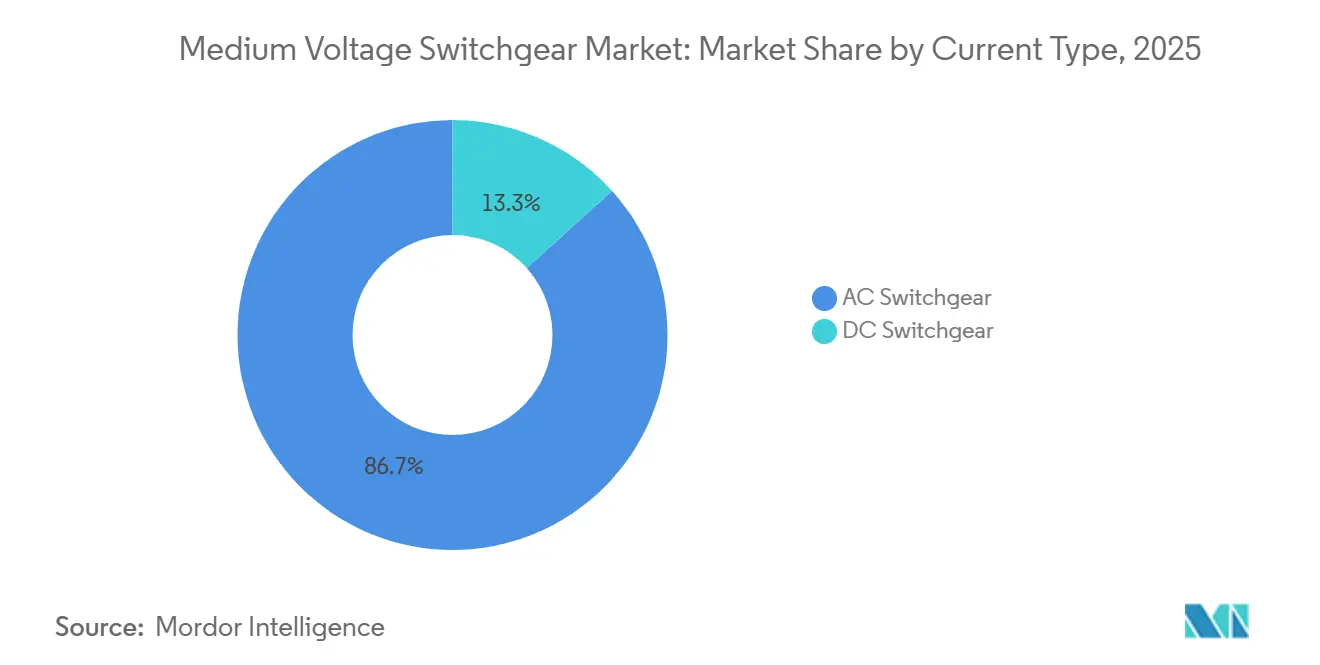

- 電流種別では、交流機器が2025年の中圧スイッチギア市場規模の86.7%を占め、直流製品は2031年まで6.3%のCAGRで増加しています。

- 設置方式別では、屋内構成が2025年の収益の61.5%を占め、予測期間中に5.7%のCAGRで拡大する見込みです。

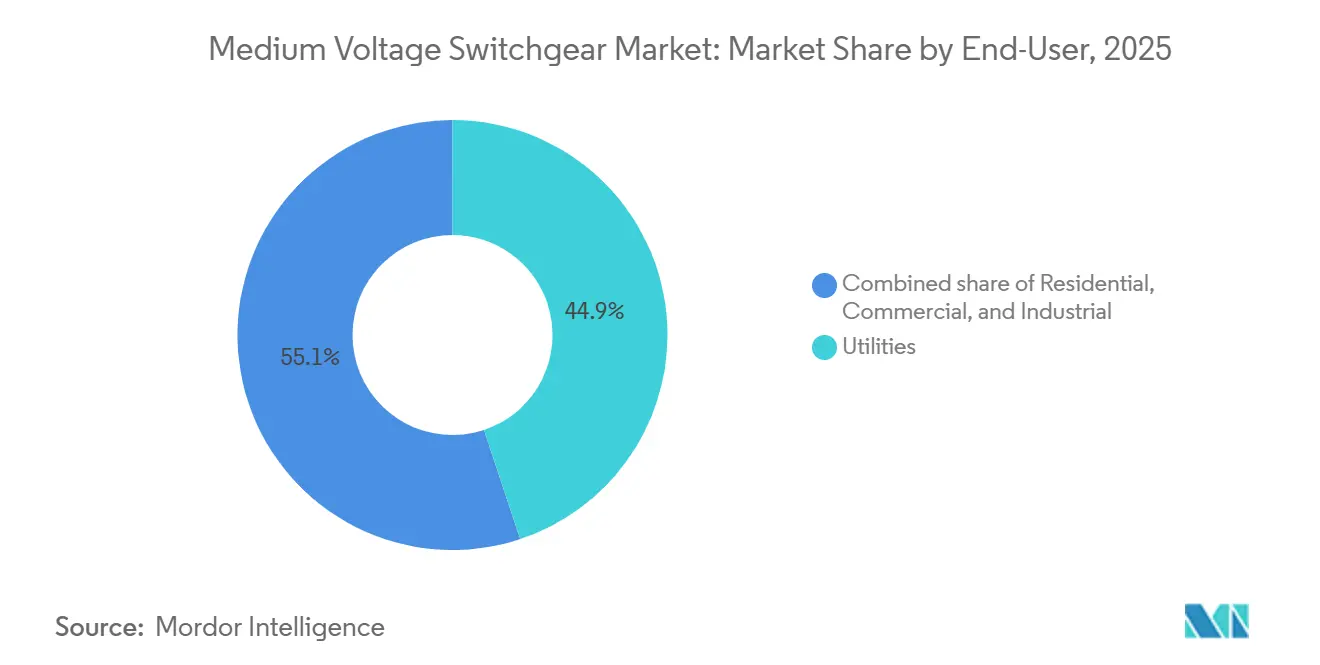

- エンドユーザー別では、電力会社が2025年の支出の44.9%を支配し、住宅セグメントは分散型エネルギーリソースを背景に7.2%のCAGRで加速しています。

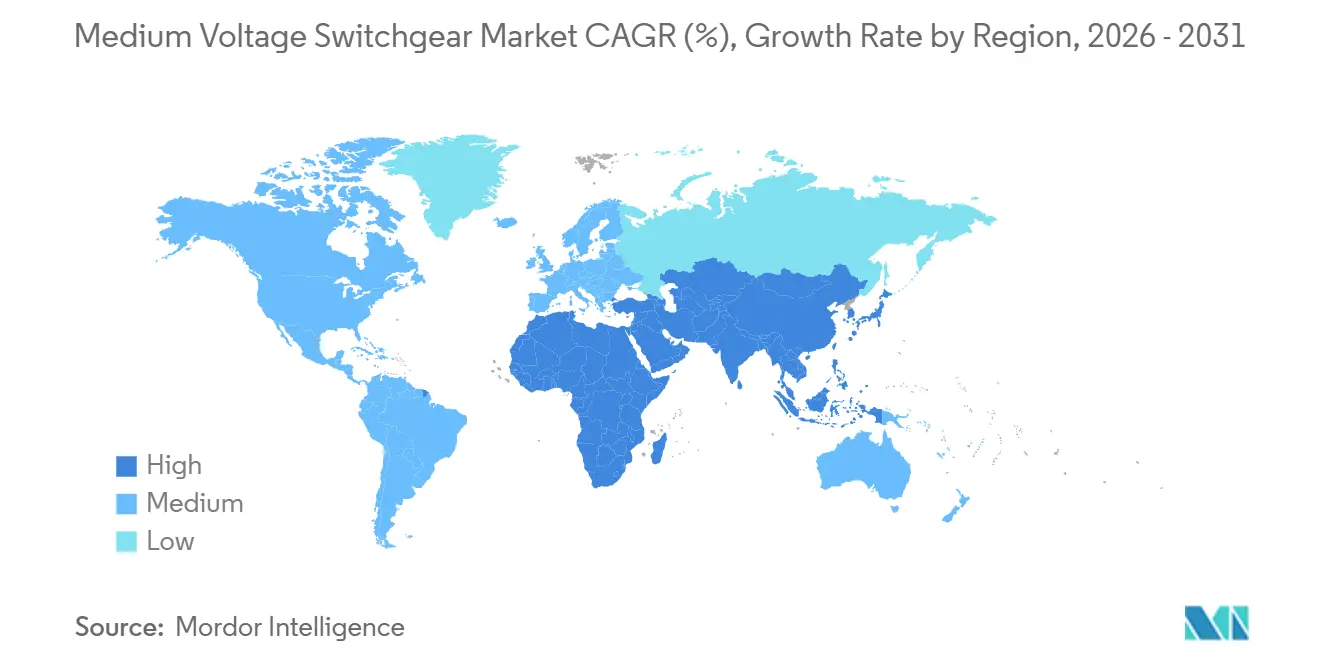

- 地域別では、アジア太平洋が2025年の世界収益の40.3%を生み出し、2031年まで6.8%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中圧スイッチギア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送配電インフラ投資 | +1.2% | 北米、アジア太平洋、中東 | 中期(2〜4年) |

| 再生可能エネルギー統合アップグレードサイクル | +1.0% | アジア太平洋、欧州、南米 | 長期(4年以上) |

| 都市の信頼性向上とマイクロ変電所の整備 | +0.6% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| スマートグリッドおよびデジタル変電所の展開 | +0.5% | 北米、欧州、韓国・日本での早期導入 | 中期(2〜4年) |

| コンパクトガス絶縁スイッチギアに対するデータセンター主導の需要 | +0.4% | 北米、欧州、シンガポール、香港 | 短期(2年以内) |

| 密集都市における地中化プロジェクト | +0.3% | 欧州、北米、一部のアジア太平洋主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

送配電インフラ投資

電力会社は老朽化した資産の更新と容量のボトルネック解消のために設備投資を拡大しています。米国は2023年に配電資産に509億米ドルを支出し、変電所機器が61億米ドルを吸収しました。[1]米国エネルギー情報局、「電力年報2023」、eia.gov ワシントンは続いて電力網強化に100億米ドル、2024年にはGRIPおよび送電促進プログラムで127億米ドルを追加投入しました。ASEAN加盟国は2035年までに越境相互接続に2,900億米ドルを拠出する予定です。[2]ASEANエネルギーセンター、「ASEANエネルギーインフラ見通し」、aseanenergy.org 新設変電所には通常4〜12の中圧ベイが設置されるため、これらの資金配分は中圧スイッチギア市場に直接流入します。モジュール式工場建設ヤードは建設スケジュールを20〜30%短縮し、オーナーが早期に容量を稼働させ、超過リスクを削減することを可能にしています。

再生可能エネルギー統合アップグレードサイクル

変動性再生可能エネルギーは今や電力系統運用者に双方向電力と迅速な故障遮断への対応を求めています。インドの累積再生可能エネルギー基盤は2024年に203 GWに達し、2030年の500 GW目標を達成するには5兆7,500億インドルピー(690億米ドル)の電力網アップグレードが必要です。中国は2024年に300 GWの新規再生可能エネルギーを設置し、ネットワーク拡張に5,460億米ドルを予算計上しました。[3]中国国家電網公司、「年次報告書2024」、sgcc.com.cn IEEE-2800はIEC 61850対応の保護スキームを推進し、欧州の111 GW洋上風力フリートは海洋仕様の機器を必要としています。国際エネルギー機関は2030年までに電力系統上の変動性再生可能エネルギーが1,200 GWに達すると予測しており、集電地点での中圧スイッチギアが40%増加することを意味します。[4]国際エネルギー機関、「再生可能エネルギー市場アップデート2024」、iea.org

都市の信頼性向上とマイクロ変電所の整備

密集した都市では停電を抑制し機器を隠すためにマイクロ変電所を設置しています。ニューヨークのCon Edisonの50億米ドル計画では、建物内に27 kVおよび13.8 kVのコンパクトヤードを展開しています。ロンドンは地中ケーブルと二次変電所に30億ポンド(38億米ドル)を投資しました。シンガポールは土地が限られた地域で24 kVおよび36 kVのガス絶縁スイッチギアを義務付けています。東京の耐震性地下変電所もさらに都市部の需要を示しています。各マイクロ施設は通常少数のベイしか必要としませんが、サイト数が多いため中圧スイッチギア市場において相当な量に集積されます。

スマートグリッドおよびデジタル変電所の展開

IEC 61850プロセスバスアーキテクチャは試運転時間を最大40%短縮し、計画外停電を20〜30%削減する予知保全を可能にします。米国はスマートグリッド展開に5年間で960億米ドルを拠出しています。Siemens EnergyのBlue GISはガス密度、温度、部分放電をリアルタイムで監視するセンサーを内蔵しています。Schneider Electricはスイッチギアをクラウド分析に接続し、数ヶ月前に故障パターンを検出します。韓国はすでに配電ネットワークの40%をデジタル化し、停電時間を25%削減しました。IEC 62351に基づくサイバーセキュア通信はシステムコストに約8%を追加しますが、重要インフラにとって急速に義務化されつつあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SF₆環境規制 | -0.8% | 欧州(即時)、北米・アジア太平洋(段階的) | 短期(2年以内) |

| ガス絶縁スイッチギア対空気絶縁スイッチギアの高い設備投資 | -0.5% | 世界全体、価格に敏感な新興市場で顕著 | 中期(2〜4年) |

| 2023年以降のサプライチェーンリードタイムの急増 | -0.3% | 世界全体、北米・欧州で長引く | 短期(2年以内) |

| 中圧ベイを代替する固体素子保護 | -0.2% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SF₆環境規制

EUは2026年1月から24 kV以下の機器でSF₆を禁止し、2030年までに24〜52 kVの機器にも適用します。ABBのAirPlusとSiemens EnergyのBlue GISは地球温暖化係数を99%削減しますが、コストが8〜12%増加します。日本で主流の真空遮断器はガスを完全に排除しますが、40.5 kVが上限です。米国は依然としてSF₆の自主的な削減に依存しており、OEMが規制のない地域にレガシー設計品を出荷することを可能にしています。

ガス絶縁スイッチギア対空気絶縁スイッチギアの高い設備投資

24 kVのガス絶縁スイッチギアベイのコストは80,000〜120,000米ドルであるのに対し、空気絶縁スイッチギアは50,000〜70,000米ドルであり、価格に敏感な電力系統での普及を抑制しています。ただし、ライフサイクル研究では、土地とダウンタイムを価格に含めると、密集した都市ではガス絶縁スイッチギアが15〜20%安くなる可能性があることが示されています。インドおよびサハラ以南のアフリカの農村電化では、設置面積が大きいにもかかわらず依然として空気絶縁スイッチギアが好まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

絶縁方式別:SF₆フリー代替品が競争ダイナミクスを再形成

代替絶縁プラットフォームは10.5%のCAGRで拡大しており、成熟したガス絶縁ラインやコスト重視の空気絶縁ラインよりもはるかに速い成長を示しています。2026年から24 kV以下の機器、2030年までに52 kV以下の機器に対する欧州のSF₆禁止が主要な触媒となっています。固体誘電体および真空技術はガス漏れを排除し、メンテナンス間隔を10年ごとに倍増させます。真空遮断器はすでに日本の中圧市場の70%を占めています。

空気絶縁機器は、設置面積が二次的な農村部や工業用地において特にコスト面での優位性を維持しています。ガス絶縁ラインは、床面積を最大40%削減できるため、データセンター、洋上設備、および密集した都市での選択肢であり続けています。Hitachi Energyが2024年に発売したクリーンエアガス絶縁スイッチギアは、ドイツで最初の145 kV受注を獲得しました。SF₆フリー設計のプレミアムは規模の経済が構築されるにつれて縮小していますが、開発途上地域の資本制約のある電力会社は依然として空気絶縁スイッチギアに依存しています。それでも、継続的な代替により、中圧スイッチギア市場は予測期間中にクリーン代替品へのシェアの急速なシフトを見せるでしょう。

電流種別別:データセンターと再生可能エネルギーにおける直流アーキテクチャの普及

交流機器は2025年の中圧スイッチギア市場規模の86.7%のシェアを維持しており、長距離送電における確固たる役割を反映しています。しかし、ハイパースケールクラウド企業が変換損失を排除するために380 VDCバスを採用するにつれ、直流スイッチギアは年率6.3%で増加しています。米国のNEVIプログラムの50万台の急速充電器も中圧直流インターフェース機器を必要としています。

太陽光発電プラス蓄電池の開発者は、共有直流バスでPVアレイと蓄電池を組み合わせ、往復効率を3〜5パーセントポイント改善しています。インドの15 GWの直流結合型太陽光発電蓄電池はその機会を示しています。直流ベイは交流より15〜20%高コストですが、データセンター、EV充電ハブ、および再生可能エネルギーにおいて効率の節約と小さな設置面積がプレミアムを相殺します。Eatonの2ミリ秒固体素子遮断機能を備えた1,500 VDCポートフォリオは過去の技術的障壁を低下させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置方式別:屋内構成が都市化とデジタル化をリード

屋内スイッチギアは2025年の収益の61.5%を占め、2031年まで5.7%のCAGRで推移する見込みです。コンパクトなガス絶縁スイッチギアは床面積を最大40%節約し、土地コストが1平方メートルあたり500米ドルを超える場所では重要です。シンガポールの規制当局は新規都市開発に屋内変電所を義務付け、24 kVおよび36 kVのガス絶縁スイッチギアを事実上の標準として推進しています。

屋外空気絶縁スイッチギアは初期コストが依然として安く、農村電化推進において優位性を保っています。インドの農村プログラムは引き続き1ベイあたり50,000〜70,000米ドルの屋外ラインアップを指定しています。それでも、IEC 61850サーバー、光ファイバーゲートウェイ、およびサイバーセキュリティハードウェアが空調環境を必要とするため、都市計画者は屋内ヤードを好みます。Schneider Electricのエッジデバイスは現在、スイッチギアとバンドルされたIP54定格エンクロージャを出荷しており、屋内へのシフトを強化しています。

エンドユーザー別:電化の波の中で住宅セグメントが成長をリード

電力会社は2025年の支出の44.9%を占めましたが、住宅需要はセグメント中最速の年率7.2%で拡大しています。米国の家庭は2024年に6.8 GWの屋上太陽光と10.6 GWhの蓄電池を追加し、前年比55%増となりました。数十世帯を共有中圧ラインアップの背後に集約するコミュニティマイクログリッドが増加しています。

商業キャンパスはデマンドチャージを削減するためにオンサイト太陽光と蓄電池を採用し、オーストラリア、チリ、南アフリカの鉱山は重機を電化し、堅牢な11 kVおよび33 kVスイッチギアの受注を増加させています。Codelcoの15億米ドルの電化推進は鉱業の牽引力を示しています。分散型トレンドは設備投資を中央変電所から近隣・施設レベルのスイッチギアへとシフトさせ、新興の量削減技術にもかかわらず中圧スイッチギア市場の成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の40.3%を生み出し、2031年まで6.8%のCAGRで成長すると予測されています。中国の5,460億米ドルの電力網計画は超高圧送電線から地区レベルの自動化まであらゆるものをカバーしています。インドは500 GWの再生可能エネルギー目標のための送電回廊に5兆7,500億インドルピー(690億米ドル)を投入しています。ASEANは地域スーパーグリッドを構築するために2,900億米ドルを投資しています。

ワシントンの130億米ドルの近代化パッケージと、カナダの2035年までのネットゼロ電力目標が、地域に強い将来の見通しを与えています。ノーザンバージニアと太平洋岸北西部のデータセンタークラスタリングは、SF₆フリーガス絶縁スイッチギアに対する集中した需要ポケットを追加しています。欧州のロードマップは、2050年までに300 GWの洋上風力を統合し、グリーンディールに基づいて配電ネットワークを脱炭素化することを中心に展開しています。ドイツだけで南北回廊に200億ユーロを拠出し、英国は580億ポンドのネットワークアップグレードを計画しています。

中東・アフリカは規模は小さいものの加速しています。サウジアラビアの5,000億米ドルのNEOMプロジェクトとUAEの1,630億米ドルの電力網プログラムは、スマートシティキャンパス向けのコンパクトなデジタル機器を優先しています。南米はブラジルの7,000 kmの送電拡張とチリの鉱業電化イニシアチブから恩恵を受け、オーストラリアは年間5 GWの新規再生可能エネルギーを統合し、高い変動性再生可能エネルギーシステムのバランスを取るために蓄電池を拡大しています。

競争環境

上位5社であるSiemens Energy、Schneider Electric、Hitachi Energy、ABB、Eatonが世界収益の約半分を支配し、CHINT、Hyosung、CG Powerなどの地域競合他社がさらに15〜20%を追加しています。戦略的な競争の場はSF₆フリー技術、デジタル変電所、および新興の直流プラットフォームにまたがっています。IEC 62271-1認証を取得したSiemens EnergyのBlue GISは、2024年末までに欧州で50件以上の設置実績を達成しました。ABBは2024年第3四半期にデータセンターおよび再生可能エネルギー受注により電化収益を前年比16%増加させました。Schneider Electricのクラウド連携監視は計画外ダウンタイムを最大30%削減し、主要な差別化要因となっています。

EatonのxEnergy 1,500 VDC機器は最初のユーティリティグレード直流製品の一つであり、ハイパースケールオペレーターとの契約を獲得しています。NOJA Powerは農村部の故障分離のためのリクローザーで成功を収め、Ormazabalは欧州輸入品より15〜20%低いコストでラテンアメリカ向けにコンパクト変電所を調整しています。IEC 62351サイバーセキュリティ準拠は研究開発のハードルを高め、より深いエンジニアリング基盤と認証パイプラインを持つ既存企業に有利に働いています。

中圧スイッチギア産業リーダー

Schneider Electric SE

Siemens AG

Hitachi ABB Power Grids Ltd

General Electric Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:2025年、Hyosung Heavy Industriesは英国に超高圧変圧器を供給する1,200億韓国ウォン(約8,200万米ドル)の契約を獲得しました。ScottishPowerの一部であるSP Energy Networksとの契約は、英国のカーボンニュートラル目標に沿った風力発電プロジェクトを支援します。

- 2025年9月:Eatonは2ミリ秒の固体素子遮断機能を備えたxEnergy中圧直流プラットフォームを発表し、初期のハイパースケールデータセンター受注を獲得しました。

- 2024年6月:CG Powerは再生可能エネルギー回廊を支援する145 kVおよび245 kVスイッチギアについて、インド電力系統公社から1億2,000万米ドルの契約を獲得しました。

- 2024年6月:Hitachi EnergyはSF₆フリーガス絶縁スイッチギア生産のためにサウスカロライナ工場の拡張に3億米ドルを投入し、2027年の本格稼働を目指しています。

- 2024年3月:CHINT Groupはビジョン2030の現地化義務を満たすためにサウジアラビアに2億米ドルのスイッチギアハブを設立すると発表しました。

世界の中圧スイッチギア市場レポートの範囲

中圧スイッチギアは、主に金属構造に収納された電気機器の集合体です。この集中型セットには、多数のスイッチ、変圧器、ヒューズ、および遮断器が含まれています。電気パネルは電気機器をより適切に保護、制御、および分離するために使用されます。世界の中圧スイッチギア市場レポートには以下が含まれます:

| ガス絶縁スイッチギア |

| 空気絶縁スイッチギア |

| その他 |

| 交流スイッチギア |

| 直流スイッチギア |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 絶縁方式別 | ガス絶縁スイッチギア | |

| 空気絶縁スイッチギア | ||

| その他 | ||

| 電流種別別 | 交流スイッチギア | |

| 直流スイッチギア | ||

| 設置方式別 | 屋内 | |

| 屋外 | ||

| エンドユーザー別 | 電力会社 | |

| 住宅 | ||

| 商業 | ||

| 産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における中圧スイッチギア市場の予測値は?

2026年から2031年にかけて4.85%のCAGRを反映し、550億8,000万米ドルに達すると予測されています。

最も急成長している絶縁技術は何ですか?

規制当局がSF₆の使用を制限するにつれ、固体誘電体、真空、およびフルオロニトリルベースのクリーンエアを使用するSF₆フリーオプションが10.5%のCAGRで拡大しています。

アジア太平洋が最大の地域貢献者である理由は何ですか?

中国とインドにおける大規模な電力網投資、急速な都市化、および再生可能エネルギーの追加が相まって、アジア太平洋は40.3%の収益シェアと最高の成長率を誇っています。

住宅セグメントはどのように需要に影響を与えていますか?

屋上太陽光と蓄電池の普及が住宅設置の7.2%のCAGRを牽引し、スイッチギア支出を近隣マイクログリッドへとシフトさせています。

デジタル化は市場成長においてどのような役割を果たしていますか?

IEC 61850準拠のデジタル変電所は試運転時間を最大40%短縮し、予知保全を可能にし、インテリジェントスイッチギアへの需要を強化しています。

SF₆禁止は製品開発をどのように形成していますか?

EUの段階的禁止はOEMにクリーンエアおよびフルオロニトリルベースのガス絶縁スイッチギアの商業化を迫り、世界的に低地球温暖化係数機器へのシフトを加速させています。

最終更新日: