医療用レーザー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

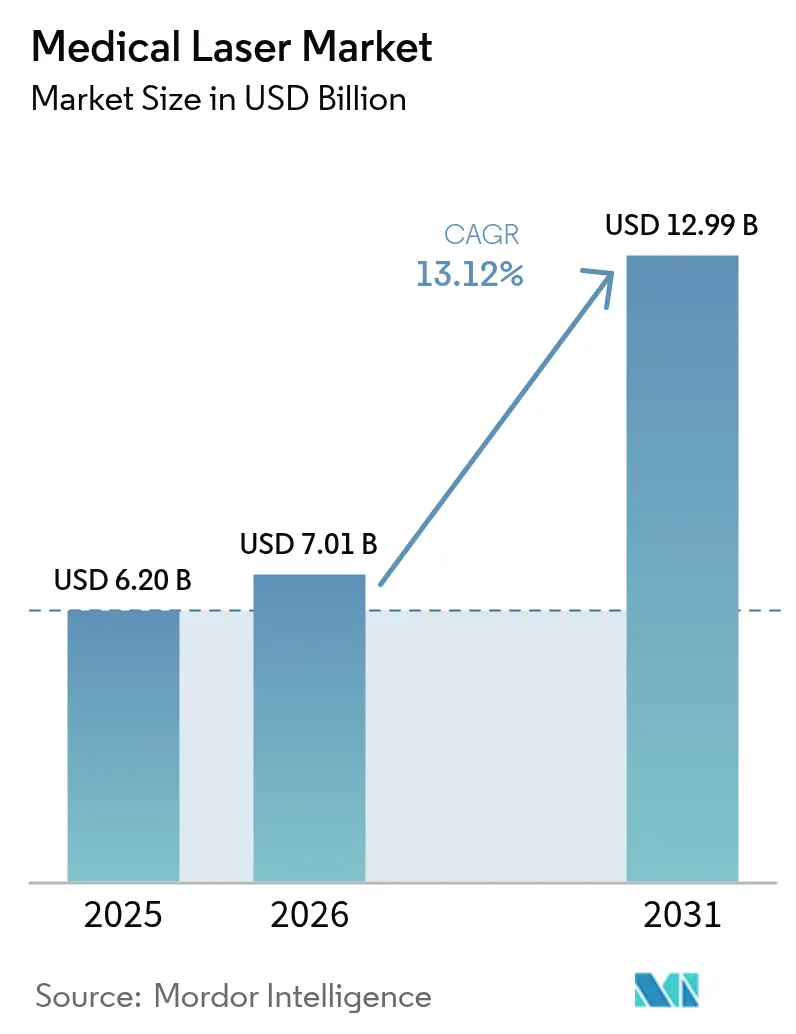

| 市場規模 (2026) | 7.01 十億米ドル |

| 市場規模 (2031) | 12.99 十億米ドル |

| 成長率 (2026 - 2031) | 13.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

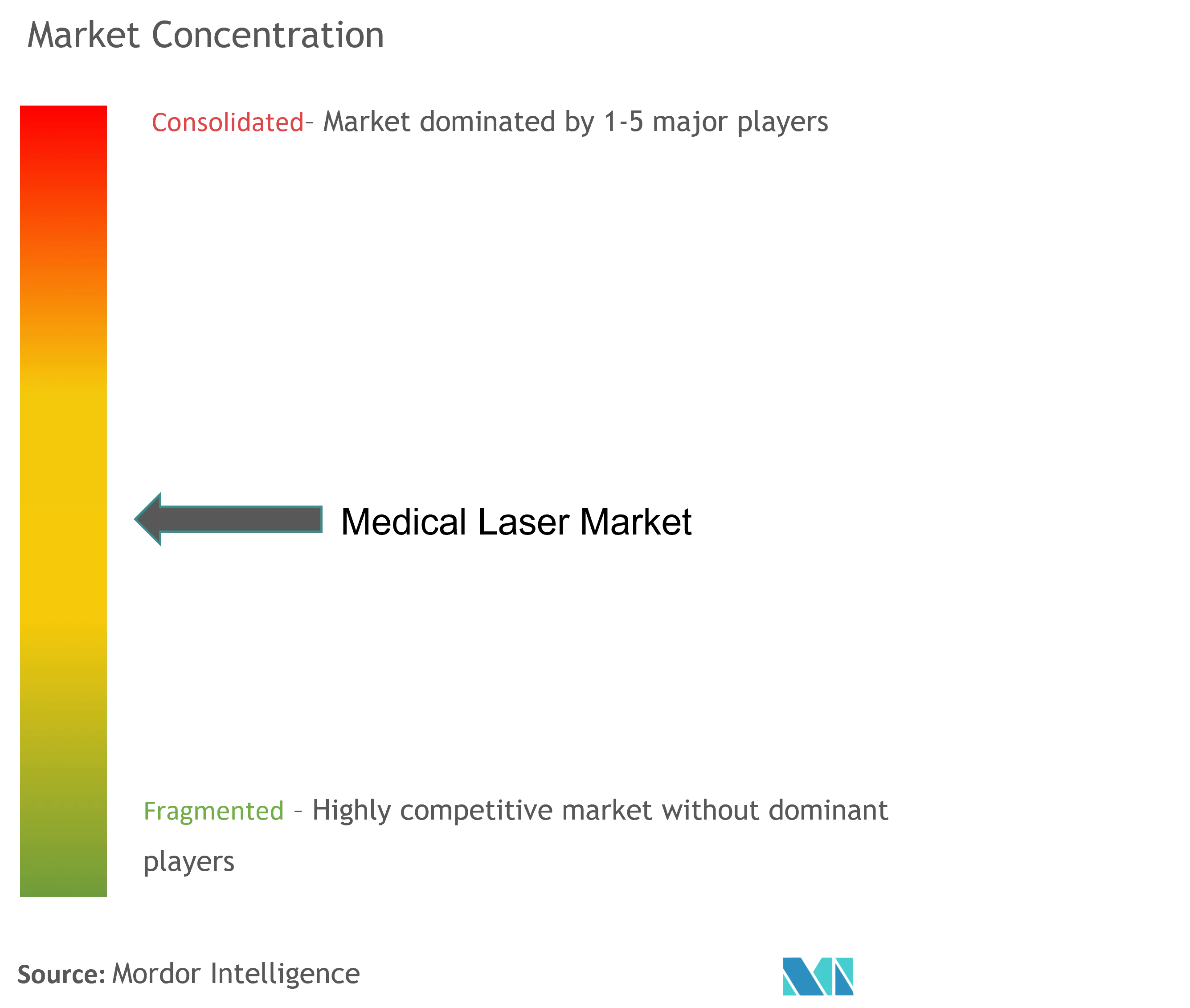

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用レーザー市場分析

医療用レーザー市場規模は、2025年の62億米ドルから2026年には70億1,000万米ドルへと成長し、2026年~2031年のCAGR 13.12%で2031年までに129億9,000万米ドルに達すると予測されています。この成長は、眼科および美容処置件数を押し上げる高齢化人口、固体レーザーおよびダイオードプラットフォームの効率向上、レーザーベースの処置に依存する外来ケアへの支払者の選好に支えられています。専門クリニックの着実な増加、ダイオード効率の技術的アップグレード、光生体調節などの新適応症に対する規制当局の承認が、希土類輸出規制に関連するサプライチェーンリスクにもかかわらず需要を堅調に維持しています。競争の激しさは中程度ですが、リーダー企業がフェムト秒、光生体調節、AI対応機能を確保するためにニッチプレーヤーを買収するにつれて高まっています。ネットワーク化されたシステムにおけるサイバーセキュリティの脆弱性と設備コストの圧力は課題として残るものの、外来手術センターへの処置移行が医療用レーザー市場のポジティブな見通しを支えています。

レポートの主要ポイント

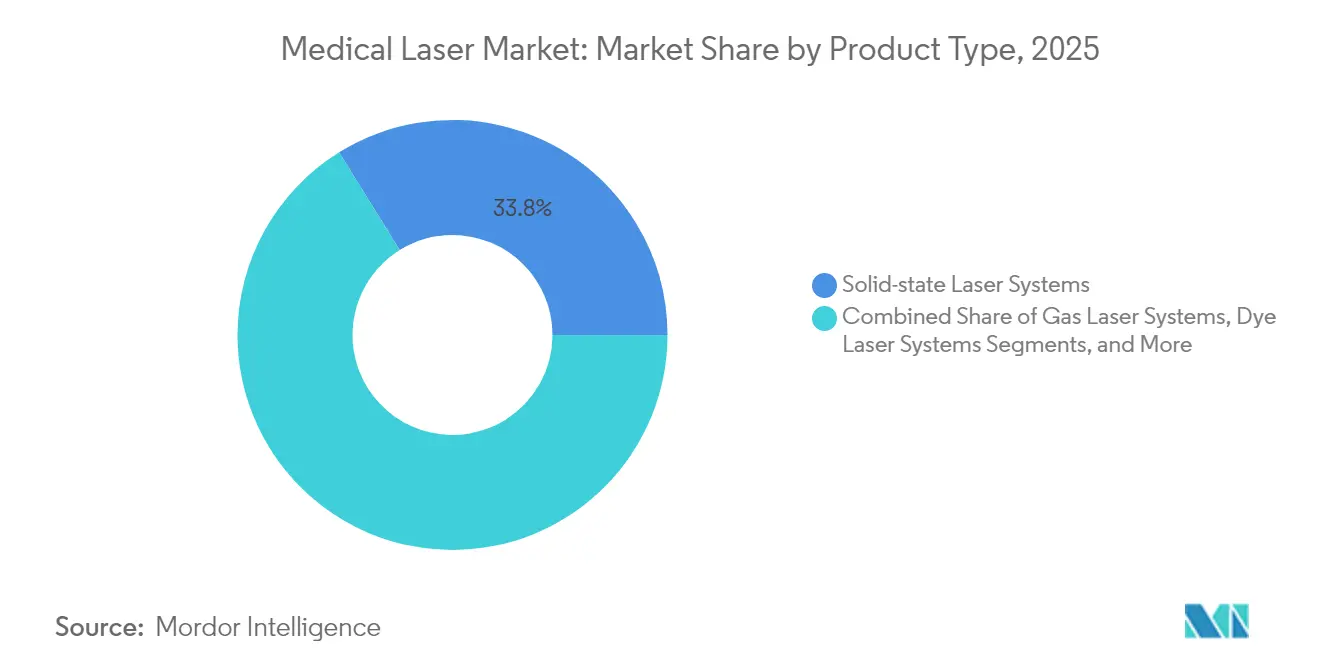

- 製品タイプ別では、固体レーザーシステムが2025年に33.84%の収益シェアでトップとなり、ダイオード半導体システムは2031年にかけてCAGR 14.03%で拡大する見込みです。

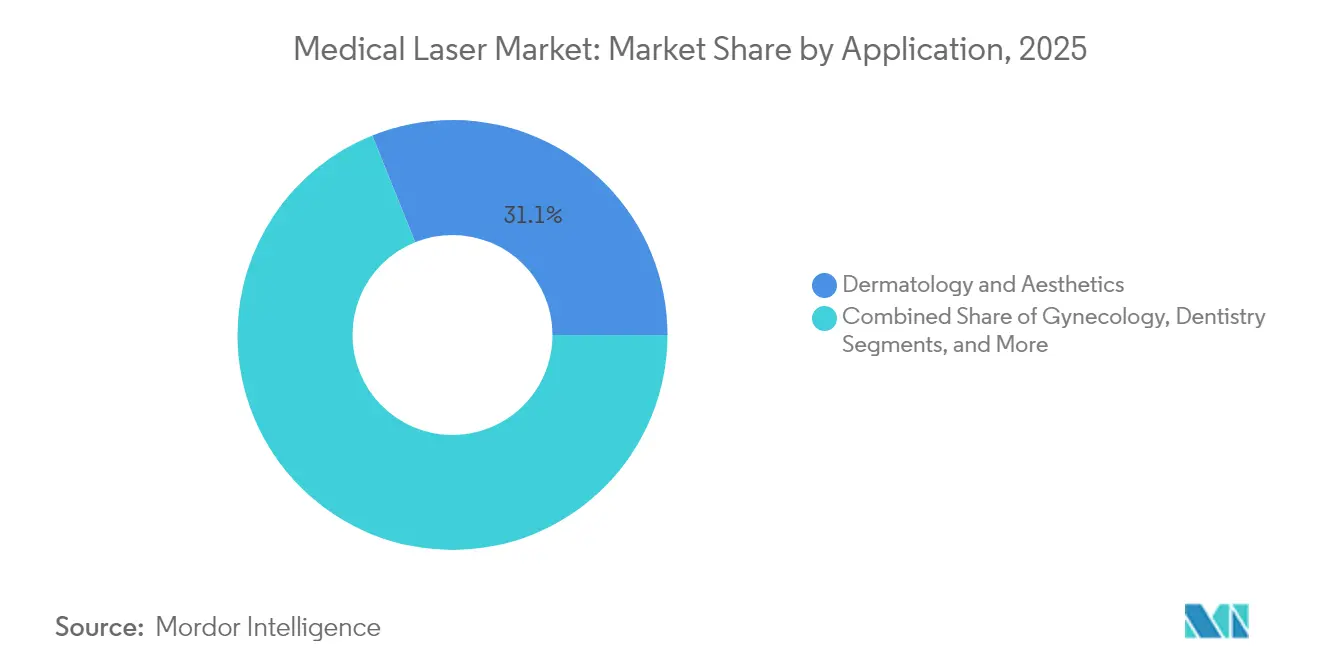

- 用途別では、皮膚科・美容が2025年の医療用レーザー市場シェアの31.09%を占め、眼科は2031年にかけてCAGR 13.69%で成長する見通しです。

- エンドユーザー別では、病院が2025年の医療用レーザー市場規模の44.62%のシェアを維持し、専門・美容クリニックはCAGR 13.54%で拡大しています。

- 地域別では、北米が2025年に収益の41.11%を占め、アジア太平洋地域がCAGR 14.31%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医療用レーザー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲処置への選好の高まり | +2.8% | グローバル、特に北米および欧州での採用が最も強い | 中期(2~4年) |

| 眼疾患の負担増大 | +2.1% | グローバル、特にアジア太平洋地域の高齢化人口 | 長期(4年以上) |

| 美容・コスメティックレーザー治療への需要拡大 | +1.9% | 北米・欧州がコア、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 固体レーザーおよびダイオードプラットフォームの技術的進歩 | +1.7% | グローバル、米国・ドイツ・日本のイノベーションセンターが主導 | 中期(2~4年) |

| AI対応自動キャリブレーションおよびビームシェーピングソフトウェアの採用 | +1.4% | 北米・欧州が早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 小売クリニックチェーンにおける外来レーザースイートの拡大 | +1.2% | 主に北米、一部の欧州市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲処置への選好の高まり

外来手術センターは現在、米国の全手術の72%を実施しており、施設コストを45~60%削減し、回復時間を短縮するレーザー技術へのシフトを加速させています [1]Cameron Cortigiano、「外来手術センターの処置件数が急増」、Becker's ASC Review、beckersasc.com。AlconのUnity VCSなどのフェムト秒システムは水晶体超音波乳化術のエネルギーを低減し、安全性と手術室の回転率を向上させています。外来環境での患者満足度スコアが92%と高いことが需要を強化し、医療提供者はレーザープラットフォームを採用するか、より機動的な競合他社に患者を奪われるリスクを負うかの選択を迫られています。診療報酬モデルがバンドル払いへと移行するにつれ、臨床医は合併症と再入院を減らすモダリティを好み、医療用レーザー市場に持続的な勢いをもたらしています。小売クリニックチェーンの拡大により、日常的な皮膚・眼科処置が病院から移行しやすくなっています。

眼疾患の負担増大

米国における緑内障の発症率は2025年の500万人から2050年までに630万人に増加すると予測されており、線維柱帯形成術および白内障手術の処置件数が増加しています。米国食品医薬品局(FDA)によるLumiTheraのValeda光生体調節プラットフォームの承認は、乾性加齢黄斑変性に対する初の承認治療法となり、治療を受けた眼の58%が24ヶ月で5文字以上の視力改善を達成しました。アジア太平洋地域では、生活習慣の変化に伴う糖尿病性網膜症による同様の圧力に直面しており、ダイオードおよび固体眼科レーザーへの投資が持続しています。これらのダイナミクスにより、予算制約にもかかわらず、医療用レーザー市場は精密医療の優先事項と強く連動し続けています。

美容・コスメティックレーザー治療への需要拡大

FDAによるAccureの1726 nmレーザーの長期ニキビ治療への承認は、4回のセッションで70%の病変減少を達成し、自費診療の新たな収益源を開拓しました。MIRIAのFocal Pointラインなどのフラクショナルco₂および皮内システムは、より少ない副作用で色黒の肌を治療できるようになりました。ソーシャルメディアの影響により、若い消費者の間で予防的美容への関心が高まり、従来の中年層を超えた需要の多様化が進んでいます。美容処置は自費負担であるため、製造業者を診療報酬の変動から守り、マクロ経済の変動時にも医療用レーザー市場を強化しています。

固体レーザーおよびダイオードプラットフォームの技術的進歩

垂直共振器面発光レーザーは室温で74%の電気光学効率を達成し、外科システムの消費電力を大幅に削減しました。Coherentの220 W FACTORダイオードポンプは、コンパクトなフットプリントで深部組織への応用を拡大しています。新しい445 nmダイオードは、最小限の熱拡散で精密な切開を可能にする優れたヘモグロビン吸収を提供します [2]Zhaoqun Liu、「医療応用向け445 nmの高出力ダイオードレーザーの技術的特性評価:連続波からマイクロ秒範囲のパルス持続時間まで」、Applied Sciences、mdpi.com。これらのイノベーションは競争力を高め、ダイオードプラットフォームへの代替を促進し、医療用レーザー市場の技術サイクルを強化しています。

AI対応自動キャリブレーションおよびビームシェーピングソフトウェアの採用

機械学習アルゴリズムがリアルタイムでパルスパラメータを調整し、オペレーター間のばらつきを低減して一貫した結果を実現しています。フローサイトメトリーのアライメント研究では、サブミクロンの精度が報告されており、セットアップ時間とオペレーターの疲労を軽減しています。自律型ビームシェーピングはコンポーネントのストレスを軽減することでデバイスの寿命を延ばしますが、ソフトウェア検証コストが高いため、近期的な展開はプレミアムシステムに限定されています。臨床医の信頼が高まるにつれ、AIは力の乗数として機能し、スループットを向上させ、医療用レーザー市場の価値提案を支えるでしょう。

小売クリニックチェーンにおける外来レーザースイートの拡大

外来手術センターの処置件数は2025年から2029年にかけて25%増加すると予測されており、レーザーベースの処置が主要な貢献要因となっています。小売ブランドは脱毛および皮膚引き締めのためにダイオードプラットフォームに投資し、高マージンのサービス獲得を目指しています。このモデルは便利な場所での当日ケアを提供し、即時性に対する消費者の期待に応えています。しかし、分散したサイトではオペレータースキルのばらつきを軽減するための標準化された安全プロトコルと遠隔監視が必要であり、製造業者と規制当局に運用上の要求を課しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備・維持費 | -1.8% | グローバル、特に新興市場への影響が大きい | 中期(2~4年) |

| 厳格な安全・オペレーター訓練規制 | -1.2% | 主に北米・欧州、グローバルに拡大中 | 長期(4年以上) |

| ダイオードポンプモジュール向け希土類材料の不足 | -0.9% | グローバルサプライチェーンへの影響、アジアの製造拠点 | 短期(2年以内) |

| ネットワーク化されたレーザーシステムにおけるサイバーセキュリティの脆弱性 | -0.7% | ネットワークインフラを持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備・維持費

フェムト秒白内障プラットフォームは40万~50万米ドルの価格帯に加え、1回あたり300~400米ドルの使用料が発生し、小規模施設の予算を圧迫しています。エキシマシステムは2万4,011米ドルから19万8,000米ドルの範囲で、年間維持費は購入価格の平均3.13%に上り、そのうち3分の2を人件費が占めています。リースはキャッシュフローを緩和しますが、生涯コストを増加させ、新興経済圏での普及を制限し、医療用レーザー市場全体の成長を抑制しています。

厳格な安全・オペレーター訓練規制

ANSI Z136.3は医療用レーザー安全担当者と定期的な再認定を義務付けており、間接的なコストを増加させています。FDA 21 CFR 1040.10は、クラス3B/4デバイスにキースイッチ、インターロック、視覚的インジケーターを要求しています。欧州の医療機器規則(MDR)は技術文書の要件を強化しており、企業の50%がコンプライアンスコスト管理のために製品ラインを削減すると予想しています。コンプライアンスの複雑さは市場投入までの時間を延ばし、小規模参入者を阻害し、医療用レーザー産業の競争力に影響を与えています。

ダイオードポンプモジュール向け希土類材料の不足

ガリウムおよびゲルマニウム(主要なダイオード材料)に対する中国の輸出規制により、2023年以降、投入コストが75%上昇しています。製造業者は調達先を多様化していますが、リードタイムの長期化と在庫要件の増加に直面し、マージンを圧迫しています。一部のベンダーは代替半導体化学の探索を進めていますが、認定サイクルが長く、医療用レーザー市場は今後2年間にわたりサプライショックにさらされる状況が続いています。

ネットワーク化されたレーザーシステムにおけるサイバーセキュリティの脆弱性

医療機関の20%が過去1年間に少なくとも1件のデバイス関連サイバーセキュリティインシデントを報告しており、接続されたレーザーが脅威ベクターとして特定されています。機器のダウンタイムを標的にしたランサムウェアは、待機手術のスケジュールを危険にさらし、コストのかかる手動の回避策を強いる可能性があります。ベンダーはセキュアブートとネットワークセグメンテーション機能を組み込んでいますが、パッチ管理の遅延は依然として体系的なリスクであり、購入者の信頼を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:固体レーザーの優位性の中でダイオードシステムがイノベーションを牽引

固体レーザープラットフォームは2025年に収益の33.84%を占め、高出力切開および凝固における信頼性を実証しました。しかし、ダイオードシステムは医療用レーザー市場内で最も速いCAGR 14.03%を記録すると予測されており、445 nmおよび880 nmの変種がより大型の設計と同等の性能に達しています。ダイオードデバイスの医療用レーザー市場規模は、ポータブルハンドピースが外来手術および美容をサポートするにつれて顕著に拡大すると予測されています。

ダイオードは冷却需要が低いため、遠隔皮膚科および移動眼科クリニックに適したバッテリー駆動オプションが可能です。ガスレーザーおよび色素レーザーは、狭い線幅が最重要となる紫外線治療および血管病変においてニッチな地位を維持しています。希土類のサプライチェーン制約がダイオードの採用を一時的に抑制する可能性がありますが、効率向上と工場規模の生産により、ダイオードは医療用レーザー市場において長期的なコスト優位性を持ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院が件数リーダーシップを維持する中で専門クリニックが急増

病院は2025年の総設置台数の44.62%を占め、大規模症例の複雑性と統合された診療報酬ワークフローを反映しています。一方、専門・美容クリニックは年間13.54%の成長が見込まれており、患者が利便性と透明な価格設定を好むにつれて拡大する外来件数を取り込んでいます。2024年だけで、米国の手術の72%が非病院環境で行われており、医療用レーザー市場シェアがクリニックへと持続的にシフトしていることを示しています。

外来センターはダイオードのコンパクトなフットプリントを活用して単一のユーティリティで複数の部屋を運営し、病院は高度急性期ケアのために固体レーザープラットフォームを優先しています。学術機関は試験研究のための控えめな需要を維持しつつも、最終的に商業利用に供給されるイノベーションパイプラインを推進しており、より広い医療用レーザー産業内での好循環のR&Dループを強調しています。

用途別:眼科の加速が皮膚科のリーダーシップに挑戦

皮膚科・美容は2025年収益の31.09%を提供し、傷跡修正および皮膚リサーフェシングに対するソーシャルメディア主導の需要に支えられています。眼科は規模は小さいものの、乾性加齢黄斑変性および老視治療がクリニックに普及するにつれて、CAGR 13.69%で他のすべてのセグメントを上回り、医療用レーザー市場規模におけるシェアを拡大する見通しです。病院および視力センターは既存の屈折矯正レーザーの隣に光生体調節スイートを統合し、処置のクロスセルを促進しています。

眼科と皮膚科を超えて、泌尿器科、婦人科、歯科がヘモグロビン豊富な組織相互作用におけるダイオードの柔軟性を活用することでユニット販売を押し上げています。静脈焼灼術への1940 nmレーザーの採用は、波長の調整が適応症を拡大する方法を示しており、医療用レーザー市場内の臨床機会の広さを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の医療用レーザー市場の41.11%を占め、堅固な診療報酬経路と密な外来手術センターネットワークに支えられています。AlconのVoyager DSLTの迅速な展開(ゴニオレンズなしで120パルスを照射)は、この地域のファーストムーバー文化を象徴しています。カナダは米国のトレンドを反映していますが、リースモデルを好む厳しい資本サイクルが特徴です。

欧州は安定を維持しており、イノベーションと医療機器規則(MDR)主導のコスト負担のバランスを取っています。Carl Zeiss Meditech(カール・ツァイス・メディテック)は2025年初頭にEMEAで17.1%の収益成長を記録し、屈折矯正手術用消耗品に支えられました [3]Alcon、「Unity VCS製品概要」、alcon.com。しかし、認証タイムラインの延長が小規模ベンダーを制約し、医療用レーザー市場が確立されたブランドに集約される可能性があります。

アジア太平洋地域はCAGR 14.31%で最も速く成長している市場です。中国の2024年レーザーセクターの10.2%成長は、公立病院の改革と美容需要の高まりを反映しています。日本と韓国はAI強化エキシマシステムを展開し、インドは官民連携の眼科ハブを通じて前進しています。ASEAN諸国はインフラが限られているものの、医療ツーリズムを引き付け、地域の医療用レーザー市場規模に件数を加えています。通貨の変動と輸入関税は障壁として残りますが、人口動態の勢いは持続的な拡大を示しています。

競合状況

北米は2024年の医療用レーザー市場の41.54%を占め、堅固な診療報酬経路と密な外来手術センターネットワークに支えられています。AlconのVoyager DSLTの迅速な展開(ゴニオレンズなしで120パルスを照射)は、この地域のファーストムーバー文化を象徴しています。カナダは米国のトレンドを反映していますが、リースモデルを好む厳しい資本サイクルが特徴です。

欧州は安定を維持しており、イノベーションと医療機器規則(MDR)主導のコスト負担のバランスを取っています。Carl Zeiss Meditech(カール・ツァイス・メディテック)は2025年初頭にEMEAで17.1%の収益成長を記録し、屈折矯正手術用消耗品に支えられました [3]Alcon、「Unity VCS製品概要」、alcon.com。しかし、認証タイムラインの延長が小規模ベンダーを制約し、医療用レーザー市場が確立されたブランドに集約される可能性があります。

アジア太平洋地域はCAGR 14.87%で最も速く成長している市場です。中国の2024年レーザーセクターの10.2%成長は、公立病院の改革と美容需要の高まりを反映しています。日本と韓国はAI強化エキシマシステムを展開し、インドは官民連携の眼科ハブを通じて前進しています。ASEAN諸国はインフラが限られているものの、医療ツーリズムを引き付け、地域の医療用レーザー市場規模に件数を加えています。通貨の変動と輸入関税は障壁として残りますが、人口動態の勢いは持続的な拡大を示しています。

医療用レーザー産業リーダー

Lumenis Ltd

Alcon Laboratories Inc.

Bausch & Lomb Incorporated

Koninklijke Philips NV

Candela Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Alconは米国でVoyager直接選択的レーザー線維柱帯形成術システムを発売し、自動化された120パルスの緑内障治療を可能にし、12ヶ月時点で患者の62%が薬物療法不要となりました。

- 2025年1月:Alconは最大4億3,000万米ドルでLensarの買収を完了し、ALLY ロボット白内障レーザー治療システムおよびStreamlineソフトウェアを確保しました。

- 2024年11月:FDAはLumiTheraのValeda光照射システムに販売承認を付与し、乾性加齢黄斑変性における視力改善のための初の承認治療法となりました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査は、新規製造された医療用レーザーシステム(固体、ガス、色素、半導体)から得られる収益を対象としており、眼科、皮膚科、美容・審美、婦人科、歯科、泌尿器科、心血管療法、および関連病院診療科における臨床治療または診断のためにコヒーレント光を生成するものを含む。各ユニットは出荷工場価格で追跡され、主に対応する処置ラインにマッピングされることで、機器需要と患者数の間の明確な関連性を維持している。

スコープ除外:使い捨てファイバーチップ、ディスポーザブルハンドピース、サービス契約、および非レーザー光子デバイス(例:強パルス光)は除外される。

セグメンテーション概要

- 製品タイプ別

- 固体レーザーシステム

- ダイオード(半導体)レーザーシステム

- ガスレーザーシステム

- 色素レーザーシステム

- 用途別

- 眼科

- 皮膚科・美容

- 婦人科

- 歯科

- 泌尿器科

- 心臓血管

- その他(耳鼻咽喉科、腫瘍科)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・美容クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ドイツ、韓国、ブラジル、GCCにわたる眼科外科医、皮膚科医、生体医工学エンジニア、および調達責任者にインタビューを実施した。対話は、稼働率、支払者ミックスの変化、価格分散、および予想される更新サイクルに焦点を当て、データギャップの解消と初期モデル出力のストレステストを可能にした。

デスクリサーチ

Mordorのアナリストはまず、グローバル貿易コード(HS 901820、901850)および米国FDA、EMA、PMDAなどの機関からの規制認可申請をマッピングし、導入済みベースの追加数と平均販売価格を把握した。米国形成外科学会、国立眼科研究所、Eurostat、および世界銀行の公開データセットから、年間処置件数、人口動態的要因、および医療費ベンチマークを取得した。D&B Hooversによる企業財務情報やDow Jones Factiva によるディールパイプラインを含むサブスクリプションソースは、サプライヤーのフットプリントとパイプラインの変化の検証に役立てた。Questelの特許アラートは、普及に影響を与える可能性のある技術変曲点を特定した。列挙したソースはデスクリサーチの基盤を示すものであり、検証段階では他にも多数のソースが参照された。

市場規模の算定と予測

トップダウン構造は、処置プール(LASIKの件数、フラクショナルリサーフェシングのセッション数、砕石術の症例数)から始まり、レーザー普及率および平均ASPを重ね合わせることで価値需要を導出する。並行するボトムアップ検証では、輸入ログおよびディストリビューター監査を通じてサンプリングされた主要OEMの出荷台数を積み上げ、ベースラインを確定する前に大きな差異を調整する。主要インプットには、高齢人口比率(65歳以上)、選択的処置の回復指数、規制承認の速度、資本設備予算比率、およびイノベーションサイクル(例:ピコ秒パルスの普及)が含まれる。上記のドライバーを入力し専門家のコンセンサスで検証された多変量回帰モデルが成長を予測し、シナリオ分析が政策や償還に関するショックに対するバッファーとなる。ディストリビューターデータが部分的な場合は、類似市場で観察された地域別ASPと処置弾力性を用いてギャップを補完する。

データ検証と更新サイクル

アウトプットは、過去系列、同業他社シグナル、および報道時点の収益開示に対して異常スキャンを実施する。調査結果は承認前に第二レベルのアナリストレビューへエスカレーションされる。モデルは年次で更新され、主要な製品ローンチや償還変更などの重要なイベントによって中間更新がトリガーされるため、クライアントは常に最新の見解を受け取ることができる。

医療用レーザーベースラインの信頼性の根拠

公表されている市場価値は、企業がスコープの選択、処置プール、および通貨換算において異なるアプローチを採用するため、しばしば乖離が生じる。

明確に定義されたデバイスクラスに基づき、処置データと出荷監査を照合することで、Mordorは意思決定者が具体的な変数まで遡ることができる、バランスのとれた再現性のあるベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 6.20 B(2025年) | Mordor Intelligence | - |

| USD 6.10 B(2024年) | Global Consultancy A | 消耗品およびクリニックサービス収益を含む |

| USD 5.49 B(2024年) | Trade Journal B | 適用スコープが狭い;心血管レーザーを除外 |

| USD 5.10 B(2023年) | Industry Association C | 基準年が古く、ASP上昇率の見積もりが保守的 |

この比較は、スコープ、年次の整合性、および価格ダイナミクスを標準化した場合、Mordorの数値が信頼性の高い推計値の中間点付近に位置することを示しており、透明性のある前提に基づいた信頼できる出発点をステークホルダーに提供する。

レポートで回答される主要な質問

グローバル医療用レーザー市場の現在の規模はどのくらいですか?

グローバル医療用レーザー市場は、予測期間(2026年~2031年)にCAGR 13.12%を記録する見込みです。

グローバル医療用レーザー市場の主要プレーヤーは誰ですか?

Lumenis Ltd、Alcon Laboratories Inc.、Bausch & Lomb Incorporated、Koninklijke Philips NV、Candela Medicalがグローバル医療用レーザー市場で事業を展開する主要企業です。

アジア太平洋地域が将来の投資にとって最も魅力的な地域と見なされるのはなぜですか?

高齢化人口、医療費の増加、美容および眼科における二桁成長が、アジア太平洋地域でCAGR 14.31%という最高の地域成長率を牽引しています。

グローバル医療用レーザー市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバル医療用レーザー市場で最大の市場シェアを占めています。

市場成長を鈍化させる可能性のあるリスクは何ですか?

高い設備投資、希土類材料の不足、ネットワーク化されたシステムにおけるサイバーセキュリティの脆弱性が、採用と収益性に対する具体的な脅威をもたらしています。

最終更新日: