医療シミュレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

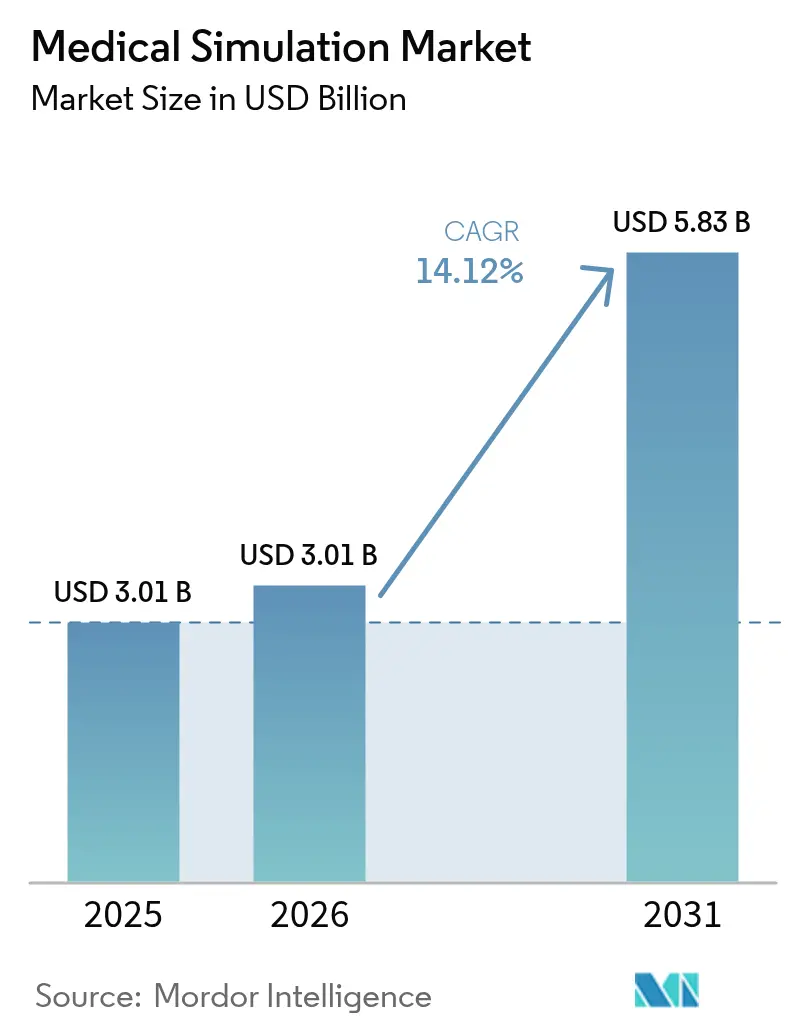

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 5.83 十億米ドル |

| 成長率 (2026 - 2031) | 14.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療シミュレーション市場分析

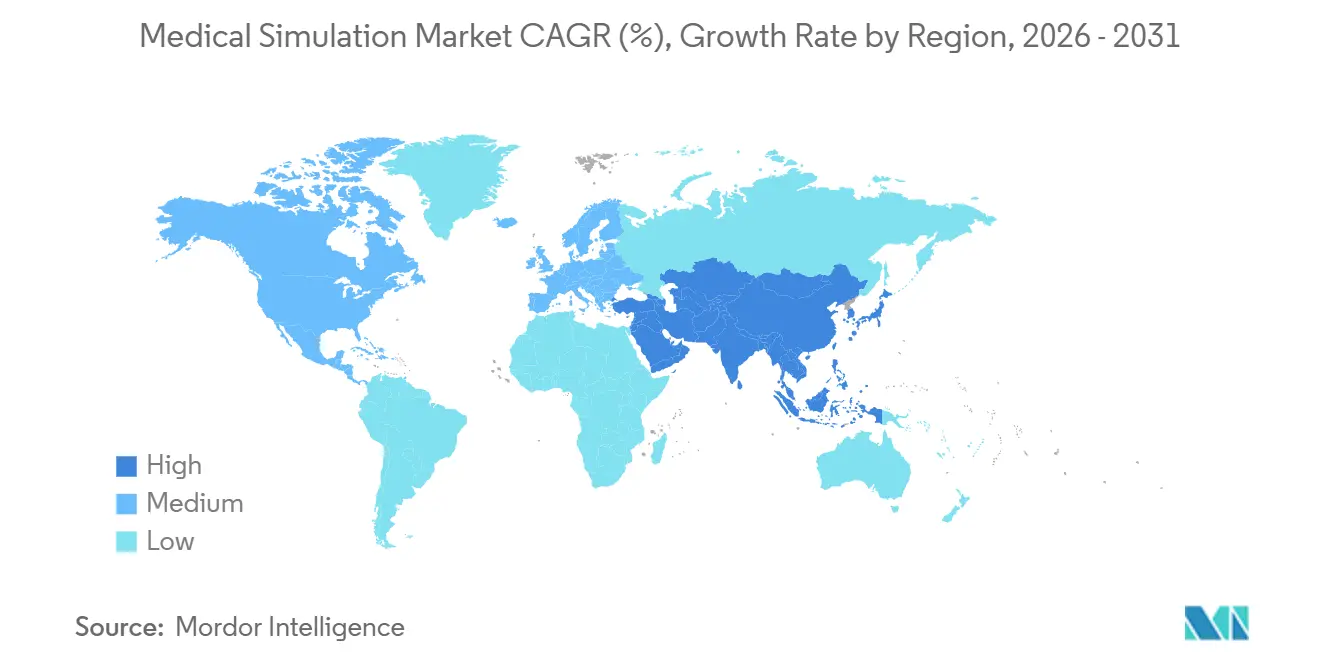

医療シミュレーション市場規模は2025年の26億4,000万米ドルから2026年には30億1,000万米ドルに拡大し、2031年までに58億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 14.12%を記録する見込みです。世界的なゼロハーム義務の高まり、低侵襲手術の急速な普及、および学習者のギャップをリアルタイムで定量化するAIベースの分析が、病院、学術センター、防衛組織が臨床能力を検証する方法を再形成しています。2025年末時点で、世界中で450以上の認定シミュレーションセンターが稼働しており、そのうち72%が視線追跡、触覚力、言語的手がかりを解析して個別の改善計画を作成するAIデブリーフィングツールを組み込んでいます[1]医療シミュレーション学会、「認定」、ssih.org。WHO世界患者安全行動計画2021年~2030年の下で義務付けられたシミュレーション時間の記録は、多くの手技専門分野において継続教育を資格認定の関門としています[2]世界保健機関、「世界患者安全行動計画2021年~2030年」、who.int。クラウド分析がトレーニング成果を電子資格認定システムに連携させ、初期費用を削減することから、購入者は今や資本設備よりも柔軟なサブスクリプションプラットフォームを好む傾向にあります。地域別では、北米が2025年に43.52%の収益シェアでリードしていますが、アジア太平洋地域は中国の国内触覚シミュレーター承認とインドの医科大学の急速な拡大に牽引され、予測CAGR 16.12%で最も急速に成長しています。

主要レポートのポイント

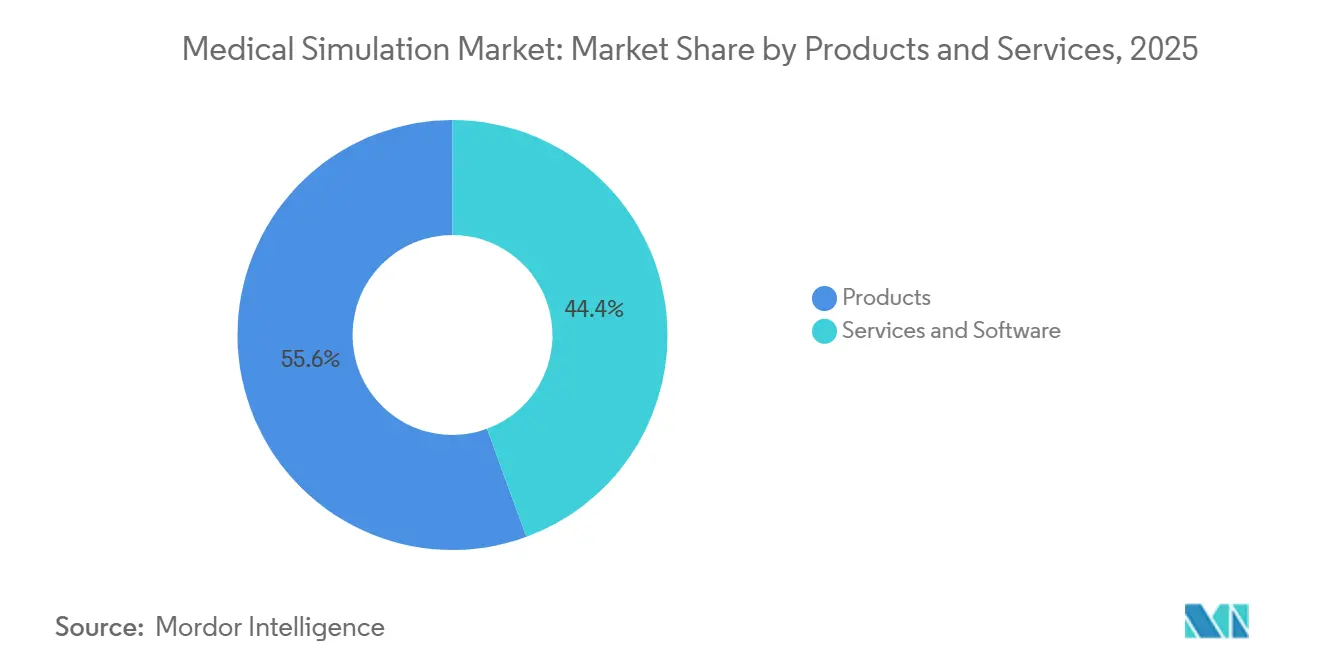

- 製品・サービス別では、ハードウェアが2025年に55.55%の収益シェアを占め、サービス・ソフトウェアはサブスクリプションベースの能力プラットフォームへの移行を反映して2031年までにCAGR 17.85%で成長すると予測されています。

- 忠実度別では、低忠実度シミュレーターが2025年に医療シミュレーション市場シェアの44.53%を占め、高忠実度システムは2031年までにCAGR 15.75%で成長すると予測されています。

- エンドユーザー別では、病院・外科センターが2025年に42.15%の収益でリードし、学術・研究機関はライセンス試験にシミュレーション要素が組み込まれるにつれて2031年までにCAGR 15.82%で拡大すると予測されています。

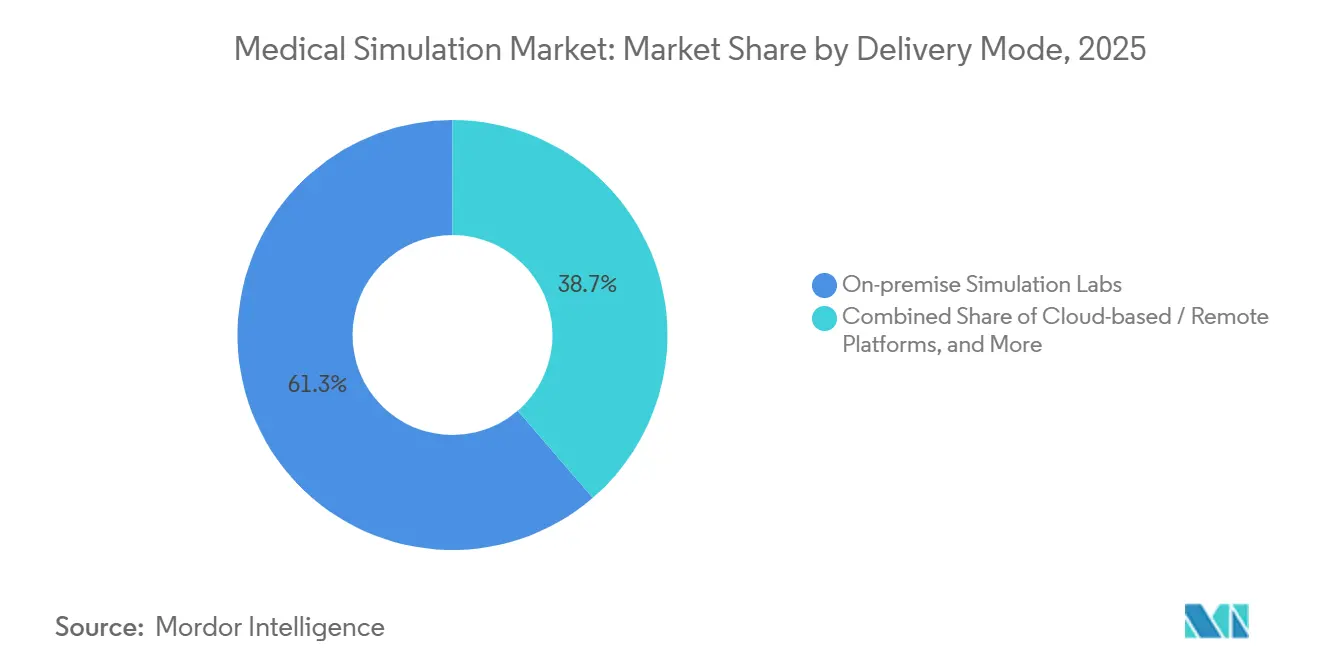

- 提供モード別では、オンプレミスラボが2025年の支出の61.32%を占めましたが、連合学習がプライバシーを保護しながらパフォーマンスのベンチマークを行うことで、クラウドプラットフォームは2031年までにCAGR 18.19%で急増するでしょう。

- 地域別では、北米が2025年に43.52%のシェアでリードを維持していますが、アジア太平洋地域は規制承認の拡大と新たなトレーニングセンターの設立により、2031年までに最速のCAGR 16.12%を記録するでしょう。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療シミュレーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 触覚・XRシミュレーターにおける技術的進歩 | +3.2% | 北米、欧州、アジア太平洋都市部での早期採用を伴うグローバル | 中期(2〜4年) |

| 世界的な「ゼロハーム」患者安全義務・報告基準 | +2.8% | WHO加盟国および国際医療施設認定合同委員会認定施設が主導するグローバル | 長期(4年以上) |

| 低侵襲・ロボット手術の成長 | +2.5% | 北米、欧州、アジア太平洋(中国、インド、日本) | 中期(2〜4年) |

| シミュレーション認定の拡大(SSH、ASPIRE、SESAM) | +1.9% | 北米、欧州、中東に集中するグローバル | 長期(4年以上) |

| 電子資格認定システムに連携したAI主導の能力分析 | +2.3% | 北米、欧州、アジア太平洋先進市場 | 短期(2年以内) |

| グリーンファンディングクレジットによって奨励されるカーボンニュートラルなリモートシミュレーションラボ | +0.8% | 欧州(EUグリーンディール)、北米(一部の州)、オセアニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

触覚・XRシミュレーターにおける技術的進歩

触覚の忠実度は現在、組織の質感と熱的手がかりを再現し、訓練生が触診中に病的な解剖学的構造を検出できるようにし、外科的リハーサルのリアリズムを高めています。2025年の対照研究では、VirtaMedのArthroS股関節鏡視下手術プラットフォームで練習した研修医が、動画のみで訓練した同僚と比較して、最初の10件の実際の症例を23%速く完了し、器具の衝突が31%少なかったことが示されました[3]VirtaMed AG、「ArthroS股関節鏡視下手術シミュレーター研究」、sciencedirect.com。2024年にFDAの認可を受けたMenticeのVIST G7システムは、カテーテル手術中の血流抵抗を近似するリアルタイム計算流体力学を追加し、インターベンショナル心臓専門医がトレーニング後に透視時間を18%削減するのに役立っています[4]Mentice AB、「VIST G7 FDA認可」、mentice.com。CAE HealthcareとGigXRは2024年に提携し、物理的なマネキンにホログラフィック臓器を重ね合わせ、触覚的手がかりとCT画像を融合させた複合現実シナリオを作成しました。これらの改善は、固有受容感覚フィードバックを欠く従来のスクリーンベーストレーナーの長年のギャップに対処し、外科医やインターベンショナリストのより深い筋肉記憶の形成を可能にします。

世界的なゼロハーム患者安全義務と報告基準

患者安全規制当局は現在、シミュレーションを教育的な贅沢品ではなくリスク軽減インフラとして扱っています。国際医療施設認定合同委員会の2024年更新では、米国の病院が敗血症とコードブルーイベントに対して四半期ごとに高忠実度訓練を実施し、パフォーマンス指標を監査可能なレジストリにアップロードすることを義務付けています[5]国際医療施設認定合同委員会、「2024年国家患者安全目標」、jointcommission.org。2024年のASHRM研究では、認定シミュレーションプログラムが手技エラーに関連する医療過誤請求を27%削減することが示されました。2025年1月には、38の国内学会がSSHコンセンサスに署名し、2028年までに手技専門分野の能力評価の少なくとも20%をシミュレーションにすることを約束しました。欧州では、SESAMとASPiHがISO準拠の品質基準を公表し、EU委員会がデバイス償還の前提条件として採用する可能性があります。これらの義務は、医療シミュレーション市場を裁量的な予算変動の影響を受けにくい構造的な成長軌道に乗せ続けるでしょう。

低侵襲・ロボット手術の成長

Intuitive Surgicalは2025年第3四半期にda Vinciシステムの設置台数11,040台を報告し、2024年に268万件のロボット手術を実施し、開腹手術と腹腔鏡手術の合計件数を上回りました。SAGESが承認したRoSTraCカリキュラムは、コンソール使用前に40時間のシミュレータートレーニングを義務付け、シミュレーターをロボット手術資格の関門としています。ARPA-Hは2025年11月に1億5,000万米ドルの自律型埋め込みロボティクスプログラムを開始し、外科医がAI支援縫合を監督するよう訓練するハイブリッドシミュレーターに資金を提供しています。フェローシップ機関は手術時間の25%をシミュレーションに充てることを推奨しており、共有地域センターではなく施設所有のデバイスへの需要を促進しています。ロボットプラットフォームが普及するにつれて、病院とトレーニングセンターはシミュレーション能力を拡大する必要があり、医療シミュレーション市場をさらに押し上げています。

シミュレーション認定の拡大

世界的な認定は任意から戦略的なものへと移行しています。SSHは2025年に450以上のラボをリストアップし、2024年から18%増加し、その認定シールは今や病院マーケティングにおける差別化要因となっています。SESAMとASPiHは、シミュレーターの忠実度を総括的評価の妥当性に結びつける汎欧州品質スキームを展開しました。中東では、サウジビジョン2030の下で資金提供されたリヤドとドバイのISO 9001:2015認定センターがこれに続いています。学術プログラムは助成金申請を強化するために認定を追求し、高品質なシミュレーションソリューションへのさらなる需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルミッションシミュレーターの高い資本・ライフサイクルコスト | -2.1% | 低・中所得国および中小規模病院に深刻な影響を与えるグローバル | 短期(2年以内) |

| 低・中所得国のトレーニング予算における資金ギャップ | -1.7% | サハラ以南アフリカ、南アジア、ラテンアメリカ(ブラジルを除く) | 長期(4年以上) |

| 教員トレーニングとカリキュラム統合の複雑さ | -1.3% | 特に新設医科大学においてグローバル | 中期(2〜4年) |

| クラウドプラットフォームにおけるサイバーセキュリティと学習者データプライバシーリスク | -0.9% | 北米、欧州(GDPR管轄区域)、アジア太平洋(中国、韓国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フルミッションシミュレーターの高い資本・ライフサイクルコスト

取得価格は25万米ドルから50万米ドルの範囲で、購入費用の12%〜15%に相当する年間メンテナンス費用が加わり、三次医療センターに限定されています。Surgical Scienceは平均価格180万スウェーデンクローナを開示しましたが、2024年の資本凍結期間中に見込み客の40%が1年以上購入を延期しました。合成皮膚などの繰り返し使用する消耗品は年間1万5,000米ドルを超えることがあり、調達時に過小評価されることが多く、予算に隠れた負担を加えています。MenticeのクラウドVISTなどのSaaSの代替品は、ユーザーあたり年間3,500米ドルかかりますが、それでも信頼性の高いブロードバンドが必要であり、米国農村部の郡の35%とサハラ以南の施設の70%はこれを欠いています。リースは支払いを5年間に分散しますが、採用率は20%未満にとどまっており、財務的なイノベーションだけでは初期費用の衝撃を排除できないことを示唆しています。

低・中所得国における資金ギャップ

低・中所得国は医療予算の平均1.2%を労働力トレーニングに充てているのに対し、高所得国では3.8%であり、シミュレーションをドナーパイロットに追いやっています。2024年のアフリカの142の医科大学を対象とした調査では、基本的なCPRマネキン以外の機器を所有しているのはわずか18%であり、62%が予算項目の欠如を挙げていました。インドはすべての医科大学にラボを義務付けましたが、規則にもかかわらず2024年の監査では43%の機関が機能するシミュレーターを欠いていました。南アフリカランドが2024年に下落した際に見られたように、通貨の下落は輸入コストを引き上げ、ケープタウン大学が高忠実度購入を延期せざるを得なくなりました。ハードカレンシー建てのメンテナンス契約は負担を強め、保証が終了すると機器が機能しなくなる原因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:サブスクリプションソフトウェアが勢いを増す

サービス・ソフトウェアの収益は2031年までにCAGR 17.85%で成長すると予測されており、医療シミュレーション市場全体より約3ポイント速い成長です。製品は2025年収益の55.55%を占め、インターベンショナル・外科用シミュレーターが主導しました。Gaumard HAL S5301などの患者シミュレーターは、救急研修における週次コードブルーリハーサルに牽引されてわずかなシェアを保持しました。低コストのタスクトレーナーはリソースが限られた機関の入口として機能し、VRおよび触覚デバイスはわずかなシェアを占めていますが、没入型カリキュラムの採用が広がるにつれてスケールアップするでしょう。

サービスに移ると、シミュレーションソフトウェアライセンスは2025年収益のわずかな部分を占めましたが、MedSimAIなどのオープンソースプロジェクトからの下方圧力に直面しています。トレーニング・コンサルティングサービスは、SSH準拠のデブリーフィングにおいて教員を認定することで教員ギャップに対処しています。現在は小規模なAIベースの能力分析は、病院がダッシュボードを電子資格認定プラットフォームに連携させるにつれて、2031年までにより高いCAGRを記録すると予測されています。アクセサリーと消耗品は、バンドルサービス契約を通じて安定した繰り返し収入を生み出しています。このサブスクリプションへの移行は、収益構成がデータとコンテンツに傾き、医療シミュレーション市場全体の競争戦略を再形成することを示唆しています。

忠実度別:高忠実度の採用が加速

低忠実度シミュレーターは2025年に44.53%を占め、手頃なタスクトレーナーが依然として不可欠であることを示しています。中忠実度ユニットは、能力をアップグレードする機関の中間ソリューションとして相当なシェアを占めました。高忠実度システムは、認定機関がリアルタイムの生理学的フィードバックを要求するにつれて、2031年までにCAGR 15.75%が予測されています。すべての救急救命士プログラムで高忠実度トレーニングを求めるNAEMSPのポジションステートメントは、5,000以上の米国EMS機関に機器の近代化を迫るでしょう。

欧州基準が総括的評価に生理学的悪化が可能なシミュレーターの使用を要求するため、高忠実度の採用も増加しています。2025年3月の研究では、高忠実度デバイスで訓練した研修医が、中忠実度デバイスで訓練した研修医と比較して、6ヶ月後の危機資源管理スキルの保持率が34%高かったことが示されました。低忠実度は低・中所得国において依然として重要ですが、品質と認定に向けた世界的な推進は、プレミアムシステムの医療シミュレーション市場を拡大させながら、高度なプラットフォームへの需要を引き続き引き寄せるでしょう。

エンドユーザー別:学術需要が急増

病院・外科センターは2025年に42.15%のシェアでリードし、パフォーマンスを認定に結びつける国際医療施設認定合同委員会の四半期訓練義務に支えられています。学術・研究機関は予測CAGR 15.82%で最も急速に成長しています。最終学年のMBBS成績の15%をシミュレーションOSCEから導出するというインドの指令は、706の大学に機器とサービスを急速に追加することを強いています。中国が国内製造の触覚ユニットを承認したことで価格が40%低下し、230の大学が腹腔鏡トレーナーを購入できるようになりました。

軍・防衛組織は2025年にわずかなシェアを保持し、戦術的戦闘傷病者救護のために高忠実度マネキンを使用して120万人の人員を訓練した米国国防総省に牽引されています。医療機器・製薬企業はFDAのユーザビリティ規則が人的要因の検証を要求するため6%を占めました。EMS機関は4%を所有していますが、NAEMSPのガイダンスにより拡大するでしょう。これらのダイナミクスは、ユーザーカテゴリー全体にわたる持続的な成長を示しており、時間の経過とともに医療シミュレーション市場の収益をより均等に分配するでしょう。

提供モード別:クラウドプラットフォームが急速にスケール

オンプレミスラボは、触覚フィードバックが多くの外科スキルにとって依然として重要であるため、2025年の支出の61.32%を占めました。ハイブリッド展開はマネキンをクラウドダッシュボードと同期させます。CAE HealthcareのCaesarはセッションデータをHIPAA準拠のクラウドにアップロードしながら、デバイスはローカルに留まります。SIIMのブラウザベースのバーチャルホスピタルのような純粋クラウドソリューションは、学習者あたりのコストを年間150米ドルに削減し、ITオーバーヘッドを排除し、リモートプラットフォームのCAGR 18.19%予測を牽引しています。

SimulaFedのような連合環境は、欧州の学校が生データを転送せずに共有AIモデルを訓練でき、GDPRの制約を満たすことを証明しています。GoogleクラウドのIsolatorサンドボックスは、医療機器メーカーが安全なコンテナ内で合成患者に対してテストを行い、FDA検証作業を加速させることを可能にします。レイテンシーとプライバシーは依然として課題ですが、リモートソリューションの効率性とスケールは、医療シミュレーション市場内での支出の再配分を続けるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に43.52%のシェアを占め、1,200の認定研修プログラムと、高忠実度マネキンに大きく依存する戦術的戦闘傷病者救護への強力な防衛支出によるものです。国際医療施設認定合同委員会の四半期訓練義務は、6,200以上の急性期病院にシミュレーションラボの所有またはアクセスを強制し、安定したハードウェア更新サイクルを固定しています。カナダは2024年に14の専門試験にシミュレーションを統合し、国内シミュレーター購入を前年比22%増加させました。

アジア太平洋地域は2031年までに最速のCAGR 16.12%を記録するでしょう。中国は14の国内触覚シミュレーターを承認し、ユニット価格を引き下げ、輸入障壁を低減しました。インドは2014年から2024年の間に157の新しい医科大学を開設し、それぞれがシミュレーション施設の建設を義務付けられており、日本の働き方改革は研修医の時間を制限し、ベッドサイドの見習いよりもシミュレーター時間を奨励しています。オーストラリアと韓国は地域病院を整備するための資金を立ち上げ、首都圏を超えた需要を拡大しています。

欧州はEU医療機器規則2017/745の恩恵を受けており、これにより医療機器メーカーはシミュレーターを使用した人的要因テストを実施することが義務付けられ、メーカーからの注文が増加しています。ドイツのシャリテは18のベイとda Vinciロボットを備えた1,200万ユーロのセンターを開設し、フランスの保健当局は外科研修医に60時間のシミュレーション時間を記録するよう求め、28の医科大学がすぐに採用しました。中東・アフリカへの投資はビジョン2030計画の下で42億米ドルを超え、リヤドとドバイに新たに認定されたラボが設立されています。ラテンアメリカはブラジルの4億5,000万ブラジルレアルの公共部門プログラムを中心としていますが、ほとんどの医師を訓練する私立学校はまだアクセスを欠いています。

競争環境

医療シミュレーション市場は中程度の集中度を維持しています。Laerdal Medical、CAE Healthcare、Surgical Science、Gaumard Scientific、Menticeなどの上位5社は2025年に意味のある合計シェアを保持しましたが、特化したニッチは新規参入者に開かれたままです。Laerdalは2025年2月にSIMCharactersを買収し、会話のリアリズムを向上させる生成AI仮想患者を追加しました。CAE Healthcareは2024年からMadison Industriesの傘下に入り、クラウドへの移行を加速させ、Caesarマネキンをリモートダッシュボードにリンクするハイブリッド展開パッケージを販売しています。

Surgical Scienceは2024年収益の35%をソフトウェアサブスクリプションから得ており、資本予算サイクルからマージンを保護しています。Gaumardは引き続きHALシリーズの生理学的モデリングをアップグレードし、Menticeはクラウドネイティブの血管シミュレーションを小規模病院に届けるために推進しています。Inovus MedicalやMedical-Xなどのホワイトスペースイノベーターは、既存企業より50%低い価格のポータブルキットを提供し、コスト重視の低・中所得国でのボリュームを追求しています。

技術競争は分析に集中しています。TeamVisionはマルチモーダルセンサーストリームを組み合わせて非技術的スキルを自動採点し、デブリーフ時間を削減します。MedSimAIのようなオープンソースフレームワークは、学術スピンオフの参入障壁を下げています。規制上の堀も重要です。21 CFR Part 11の検証済みワークフローを持つベンダーは、FDA申請をサポートできるため、医療機器メーカーからの契約を獲得します。Intuitive Surgicalは2024年に機械学習触覚キャリブレーションの特許を取得し、競争が激化する市場でシミュレーターを差別化できる可能性があります。競争の激しさは、既存企業のスケールメリットと新規参入者の機敏なイノベーションのバランスを保っています。

医療シミュレーション業界リーダー

Gaumard Scientific Company Inc.

Laerdal Medical

CAE Healthcare

Surgical Science

Mentice

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:チェンナイを拠点とするMediSim VRが、デラドゥンのヒマラヤ医科大学にウッタラーカンド州初のAIおよびVR医療シミュレーションの卓越センターを開設しました。

- 2025年3月:NVIDIAとGE HealthCareが、物理ベースのセンサーモデルと事前訓練済みの解剖学AIを融合させた新しいNVIDIA Isaac for Healthcareシミュレーションプラットフォームを使用して、自律型イメージングソリューションの共同開発を開始しました。

世界の医療シミュレーション市場レポートの範囲

レポートの範囲によると、医療シミュレーションは高度な教育技術を通じて医療専門家を訓練するための現代的な方法論です。医療シミュレーションは、すべての医療専門家が必要とする可能性があるが、実際の患者ケアにおいて一貫して従事することができない体験的学習です。

医療シミュレーション市場のセグメンテーションには、製品・サービス、忠実度レベル、エンドユーザー、提供モード、地理的分布が含まれます。製品セグメントは、腹腔鏡、ロボット・内視鏡、整形外科シミュレーターを含むインターベンショナル・外科用シミュレーターで構成されています。また、患者シミュレーター、タスクトレーナー、VR・MR・触覚デバイス、アクセサリーと消耗品も含まれます。サービス・ソフトウェアセグメントは、ウェブベースのシミュレーションプラットフォーム、シミュレーションソフトウェアライセンス、トレーニング・コンサルティングサービス、AIベースの能力分析をカバーしています。忠実度レベルは、高忠実度、中忠実度、低忠実度シミュレーションに分類されます。エンドユーザーセグメントには、学術・研究機関、病院・外科センター、軍・防衛組織、医療機器・製薬企業、救急医療サービス(EMS)が含まれます。提供モードは、オンプレミスシミュレーションラボ、クラウドベース・リモートプラットフォーム、ハイブリッド展開にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 製品 | インターベンショナル/外科用シミュレーター | 腹腔鏡 |

| ロボット・内視鏡 | ||

| 整形外科 | ||

| 患者シミュレーター | ||

| タスクトレーナー | ||

| VR/MR・触覚デバイス | ||

| アクセサリー・消耗品 | ||

| サービス・ソフトウェア | ウェブベースシミュレーションプラットフォーム | |

| シミュレーションソフトウェアライセンス | ||

| トレーニング・コンサルティングサービス | ||

| AIベースの能力分析 |

| 高忠実度 |

| 中忠実度 |

| 低忠実度 |

| 学術・研究機関 |

| 病院・外科センター |

| 軍・防衛組織 |

| 医療機器・製薬企業 |

| 救急医療サービス(EMS) |

| オンプレミスシミュレーションラボ |

| クラウドベース/リモートプラットフォーム |

| ハイブリッド展開 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービス別 | 製品 | インターベンショナル/外科用シミュレーター | 腹腔鏡 |

| ロボット・内視鏡 | |||

| 整形外科 | |||

| 患者シミュレーター | |||

| タスクトレーナー | |||

| VR/MR・触覚デバイス | |||

| アクセサリー・消耗品 | |||

| サービス・ソフトウェア | ウェブベースシミュレーションプラットフォーム | ||

| シミュレーションソフトウェアライセンス | |||

| トレーニング・コンサルティングサービス | |||

| AIベースの能力分析 | |||

| 忠実度別 | 高忠実度 | ||

| 中忠実度 | |||

| 低忠実度 | |||

| エンドユーザー別 | 学術・研究機関 | ||

| 病院・外科センター | |||

| 軍・防衛組織 | |||

| 医療機器・製薬企業 | |||

| 救急医療サービス(EMS) | |||

| 提供モード別 | オンプレミスシミュレーションラボ | ||

| クラウドベース/リモートプラットフォーム | |||

| ハイブリッド展開 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年までに医療シミュレーション市場はどのくらいの規模になりますか?

予測では、2026年から2031年にかけてCAGR 14.12%で58億3,000万米ドルに達し、クラウドプラットフォームと高忠実度デバイスの強力な普及を反映しています。

医療シミュレーション内で最も急速に成長しているセグメントはどれですか?

機関がハードウェア所有からデータリッチな能力プラットフォームへと移行するにつれて、サービス・ソフトウェアサブスクリプションが最高のCAGR 17.85%を示しています。

アジア太平洋地域が医療シミュレーションで最も急速な成長を示しているのはなぜですか?

中国での国内製造承認とインドでの義務的ラボがコストを削減し、能力を拡大し、地域CAGR 16.12%を牽引しています。

高忠実度シミュレーターのより広い採用を制限しているものは何ですか?

最大50万米ドルの資本コストに加え、繰り返し使用する消耗品と限られた教員スキルが主な制約であり、特に低・中所得国において顕著です。

AI分析はシミュレーショントレーニングをどのように変えていますか?

マルチモーダルエンジンがスキルを自動採点し、教員のデブリーフ時間を削減し、結果を資格認定データベースに連携させ、ソフトウェアサービスへの需要を移行させています。

最終更新日: