医療用カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

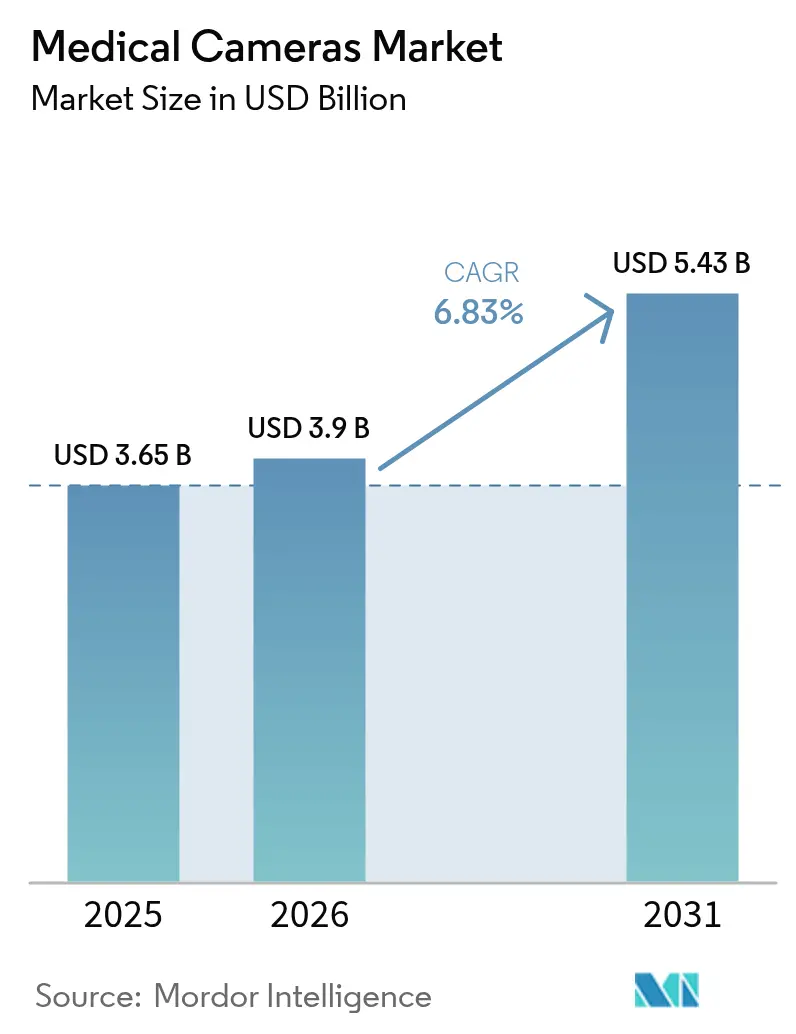

| 市場規模 (2026) | 3.9 十億米ドル |

| 市場規模 (2031) | 5.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用カメラ市場分析

医療用カメラ市場規模は、2025年の36.5億米ドルから2026年には39億米ドルに成長し、2026年から2031年にかけてCAGR 6.83%で2031年までに54.3億米ドルに達すると予測されています。

この拡大は、標準解像度から超高精細4K・8Kビジュアライゼーションへの移行、低侵襲手術の台頭、腫瘍学・循環器学・消化器学における処置件数の着実な増加によって推進されています。感染管理プロトコルの厳格化に伴い使い捨ておよびカプセル内視鏡への需要が高まる一方、病院は手術時間の短縮と患者回復の迅速化を目指した技術アップグレードを進めています。アジア太平洋地域は政府プログラムが国内医療機器製造を促進することで存在感を高めていますが、北米はプレミアムイメージングプラットフォームの早期導入により最大の設置基盤を維持しています。競争上の勢いは、自動病変検出とリアルタイム組織特性評価を実現するためにカメラエコシステムへ人工知能(AI)を統合することに集中しています。

主要レポートのポイント

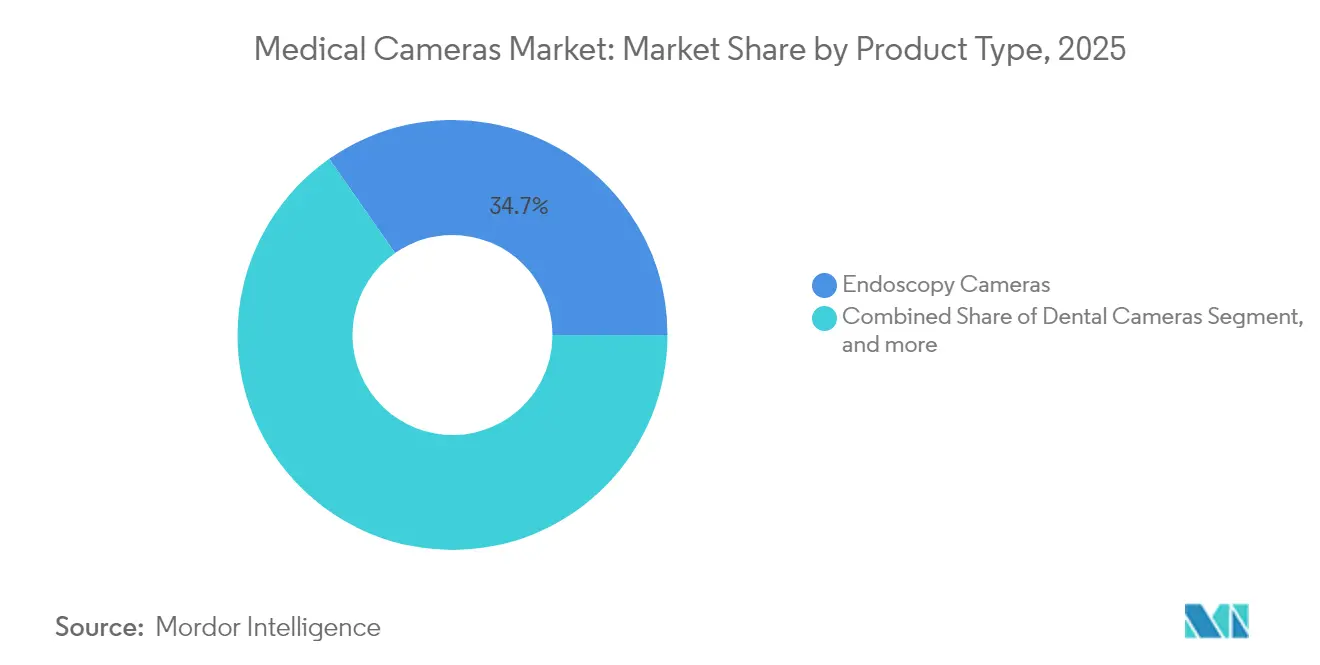

- 製品タイプ別では、内視鏡カメラが2025年の医療用カメラ市場シェアの34.72%を占めました。カプセルおよび使い捨て内視鏡カメラは2031年にかけてCAGR 7.76%で拡大しています。

- 解像度別では、高精細システムが2025年の医療用カメラ市場規模の48.21%を占め、4K/8Kプラットフォームは2031年にかけてCAGR 8.34%で拡大しています。

- センサー技術別では、CMOSが2025年の医療用カメラ市場規模の63.84%のシェアでリードし、sCMOSが最速のCAGR 9.05%を記録しています。

- エンドユーザー別では、病院が2025年に54.21%の収益シェアを占め、外来手術センターは2031年にかけてCAGR 7.9%で成長しています。

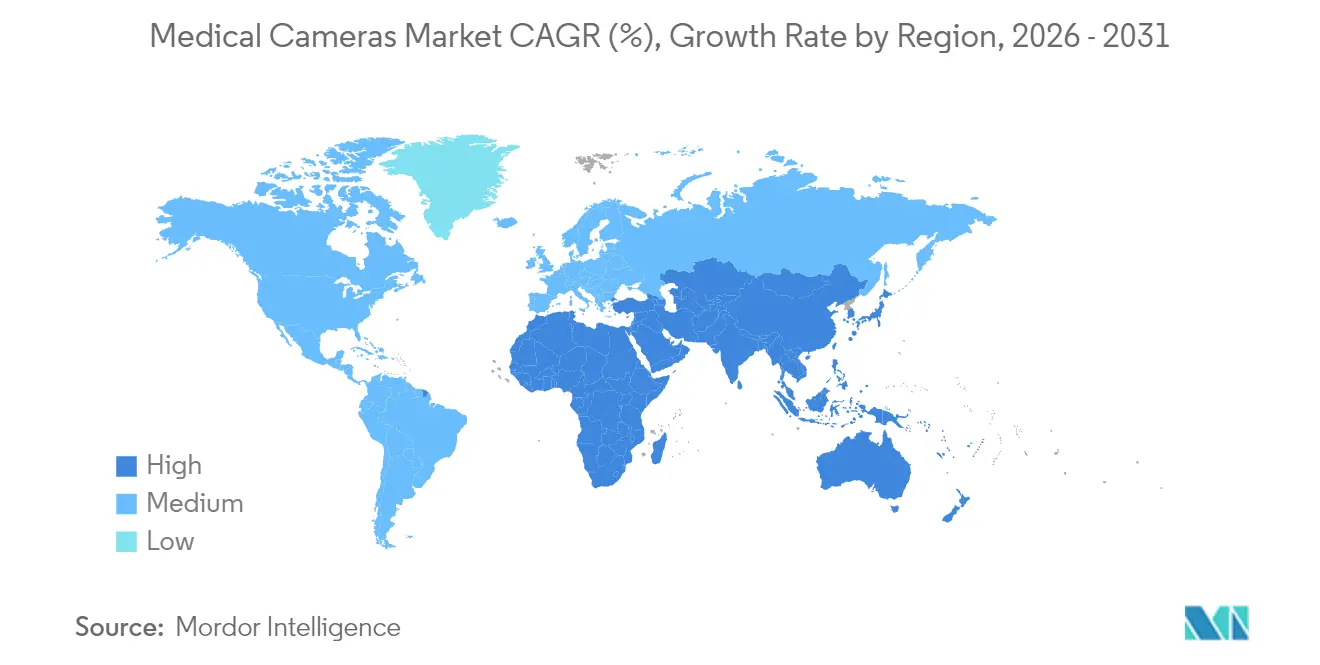

- 地域別では、北米が2025年の世界合計の34.85%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 9.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用カメラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低侵襲手術における4K/8K超高精細ビジュアライゼーションへの需要増加 | +1.8% | 北米、 欧州、世界的に拡大 | 中期 (2~4年) |

| 世界的な内視鏡処置の採用拡大 | +1.5% | アジア太平洋地域での 加速成長 | 長期( 4年以上) |

| 外科的介入を必要とする慢性疾患の有病率増加 | +1.2% | 高齢化が進む地域で 最大の影響 | 長期( 4年以上) |

| AIを活用したリアルタイム組織特性評価の統合 | +1.0% | 北米 および欧州がリード | 中期 (2~4年) |

| ワイヤレス・カプセル・ナノカメラへの需要急増 | +0.9% | 先進市場での 強い普及 | 短期( 2年以下) |

| ハイブリッド手術室と統合イメージングワークフローへの移行 | +0.8% | 北米 および欧州が中核、アジア太平洋地域での採用 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術における4K/8K超高精細ビジュアライゼーションへの需要増加

外科医は、HDと比較して4倍の画素密度により、これまで見落とされていた微小血管パターンや微妙な腫瘍辺縁が明確になり、より早期の切除が可能となり、再処置の必要性が低減すると報告しています。[1]Olympus Corporation、「4Kカメラヘッド CH-S700-08-LB 発売発表」、olympus-global.com狭帯域光観察やブルーライトなどの特殊イメージングモードがこれらの4Kカメラに同梱されており、悪性組織と良性組織の識別をさらに鮮明にしています。学術センターでは、より鮮明なビジュアライゼーションにより補助的イメージングへの依存が減少し、手術時間が短縮されることが記録されています。完全な4Kシステムのコストは20万米ドル以上に上るため、設備投資予算は依然として障壁となっていますが、リース制度と成果実証データが調達決定を容易にしています。部品価格の低下に伴い、地域病院は定期的な更新サイクルにおいてレガシーHDシステムをアップグレードすると予測されています。

世界的な内視鏡処置の採用拡大

消化管および肺の内視鏡処置の世界的な処置件数は、スクリーニングプログラムの拡大と日帰り処置への選好に伴い増加しています。腺腫検出率を二桁台で向上させるAI対応カメラヘッドの普及により、支払者が償還範囲を拡大するよう促され、欧州および北米全体での機器更新が進んでいます。[2]Fujifilm Medical Systems、「FDAがCAD EYE機能を認可」、fujifilm.com使い捨てスコープは再処理の手間を省き、交差汚染リスクを低減します。これはCOVID-19パンデミック後に確固たるものとなった必須要件です。外来手術センター(ASC)は病院からの患者受け入れ能力を拡大しており、メーカーはコスト意識の高いこれらの購入者向けに価格設定を最適化することを余儀なくされています。使い捨てワイヤレスカメラモジュールを提供する市場参入企業は、ASC需要を取り込む好位置にあります。

外科的介入を必要とする慢性疾患の有病率増加

心血管疾患、糖尿病、がんは、患者の生涯にわたって必要な診断的・治療的内視鏡処置の件数を集合的に増加させています。高齢患者は、カメラ誘導低侵襲技術に関連する小切開と迅速な回復の恩恵を受け、医療提供者にとってのトータルケアコストの低減につながっています。AIを活用したリアルタイム組織分析は複数回の介入の必要性を低減し、外科医の生産性を高め、患者の麻酔曝露を最小化します。[3]MDPI、「低侵襲手術におけるAIを用いたリアルタイム組織特性評価」、mdpi.comアジア太平洋地域の医療システム計画者は、新設施設においてカメラ装備の手術室を優先しており、メーカーの受注残を安定させる複数年にわたる購入コミットメントを促進しています。これらの構造的要因は、短期的な経済サイクルに関わらず安定した需要成長を支えています。

AIを活用したリアルタイム組織特性評価の統合

大規模な病理データセットで訓練されたディープラーニングアルゴリズムは、ミリ秒単位で病変を識別し出血部位にフラグを立て、カメラを意思決定支援ツールへと変革しています。疑わしい領域の自動アノテーションは若手外科医の学習曲線を短縮し、施設間での成果を標準化します。規制当局がAI対応デバイスに対して大規模な検証データセットを要求するため、規制経路は長期化しており、AI対応デバイスの510(k)認可の標準的なタイムラインは現在6ヶ月に延びています。企業は、事前に定められた変更管理計画の下で承認後もアルゴリズムを進化させるモジュール式ソフトウェアアップデートによってリスクを軽減しています。クラウドベンダーとのパートナーシップはオフボード処理を促進し、人間工学を改善する軽量カメラヘッドを実現しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| カメラシステムの高い初期費用とメンテナンス | -1.5% | 新興経済国で 最も深刻 | 短期( 2年以下) |

| FDAおよびCEの厳格な承認タイムライン | -0.8% | 米国 および欧州連合 | 中期 (2~4年) |

| ネットワーク接続型イメージングデバイスにおけるサイバーセキュリティリスク | -0.6% | 接続性を採用する 先進市場 | 短期( 2年以下) |

| センサーグレード半導体のサプライチェーンの脆弱性 | -0.5% | 地域差を伴う グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

カメラシステムの高い初期費用とメンテナンス

プレミアム4Kタワーは、高品質の光学系、プロセッサー、モニターを組み合わせており、手術室1室あたり20万米ドルを超えます。年間サービス契約とセンサーの再校正がライフタイムコストを増大させ、予算制約のある施設の迅速な導入を妨げています。新興市場の病院は、複数年の設備資金が承認されるまでアップグレードを延期することが多く、更新サイクルが長期化しています。メーカーは段階的な製品ラインとプロシージャーごとの支払いによるファイナンスを導入し、初期費用の障壁を低下させています。一方、使い捨てカメラ形式は滅菌費用を排除しますが、損益分岐点の稼働率を超えた場合でも1処置あたりの経済性が有利であることの証明が必要です。

FDAおよびCEの厳格な承認タイムライン

医療用カメラにAIまたはワイヤレス機能を統合する設計者は、ソフトウェア検証と無線周波数安全試験に関する進化するガイダンスに対応しなければなりません。デバイスの主張が先行製品と異なる場合、510(k)申請は180日を超えることがあり、収益認識が遅延し、研究開発の回収期間が延長されます。欧州のCE認証は、医療機器規制に基づくハードウェアと組み込みソフトウェアの個別評価を必要とし、中小企業が対応に苦慮する文書化の負担を課しています。規制当局との事前協議ミーティングと段階的なモジュール承認が、市場投入までの時間を短縮するための新たな戦術として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:内視鏡カメラが需要を牽引

内視鏡カメラは、消化器科、泌尿器科、呼吸器科の各診療室で不可欠な存在であり続けることから、2025年の医療用カメラ市場の34.72%を占めました。カプセルおよび使い捨てモデルは、パンデミック後の滅菌基準に沿った感染管理上の必要性を反映し、CAGR 7.76%で拡大しています。メーカーは光学系をサブミリメートル径に小型化し、8時間にわたってワイヤレスで画像を送信できる嚥下可能なデバイスを実現し、遠隔スクリーニングプログラムへのアクセスを拡大しています。神経外科向け4Kロボットシステムに代表される術中顕微鏡カメラは、立体的な奥行きを求める神経外科医を引き付けています。歯科用および皮膚科用カメラはニッチな位置を占めており、AI強化皮膚病変イメージングは遠隔皮膚科への拡大が見込まれています。

使い捨て形式への移行は、病院における既存の再処理ワークフローに課題をもたらす一方、滅菌機器を不要にすることでサプライチェーンの効率化をもたらします。スコープ、プロセッサー、AI分析を統合キットにバンドルするカメラメーカーは、処置あたりの高い継続的収益を達成しています。カプセルおよび使い捨ての採用が増加するにつれ、ベンダーは臨床的信頼性基準を満たすために安全なデータ送信とバッテリー寿命を確保する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

解像度別:4K/8Kシステムが勢いを増す

高精細は2025年においても支配的な解像度であり続け、レガシー機器が引き続き日常的な処置に使用されることから48.21%の収益を占めました。しかしながら、4K/8Kユニットは外科医の鮮明さと奥行き知覚への選好に牽引され、CAGR 8.34%で拡大しています。超高精細機器の医療用カメラ市場規模は、サブミリメートルの精度が重要な眼科および神経外科において最も急速に拡大しています。4Kへのアップグレードにより、大型ディスプレイでチームによるビジュアライゼーションが可能となり、繰り返しの位置調整が不要になるため、病院はワークフローの向上を実感しています。

ただし、アップグレードには4倍のデータスループットを処理するための互換性のあるレコーダーとネットワーク帯域幅が必要です。移行を容易にするため、サプライヤーはHDと4Kフィードの間で自動スケーリングするハイブリッドコントロールユニットを提供し、既存モニターとの互換性を維持しています。病変検出の向上と手術時間短縮の指標における実証可能な成果が調達承認を加速させており、特に投資回収モデルが4年以内の回収を示す場合に顕著です。

センサー技術別:sCMOSが性能基準を引き上げる

CMOSアレイは、民生用電子機器の生産能力がユニット価格を低く抑えることから、2025年にコスト面でのリーダーシップと63.84%の市場シェアをもたらしました。2電子以下の読み出しノイズと25,000:1のダイナミックレンジを持つsCMOSは、低照度および蛍光ガイド手術に優れ、CAGR 9.05%で最も急成長しているカテゴリーです。腫瘍学の早期採用者は、術中に腫瘍辺縁を識別するためにsCMOSと近赤外蛍光体を組み合わせています。部品コストは高いものの、処置が短縮され追加介入が減少することで画質向上の恩恵を受ける病院はその価値を認めています。

CCDの需要は、読み出し速度の遅さと高い消費電力による発熱が滅菌を複雑にするため、引き続き低下しています。ベンダーは新プラットフォームからCCDを段階的に廃止し、繰り返しのオートクレーブサイクルに耐えるsCMOSパッケージングの研究開発に集中しています。予測期間中、規模の経済が改善するにつれ、sCMOSの普及率はカメラ総出荷台数の30%に近づくと予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCの成長が調達を再定義

病院は多専門科での使用と堅固な設備投資予算により、2025年の出荷台数の54.21%を支配しました。しかし、外来手術センターは、コスト抑制のための外来設定を優遇する支払者のインセンティブに牽引され、CAGR 7.9%で処置件数を拡大しています。ASCに割り当てられた医療用カメラ市場規模は、これらのセンターが迅速な回転に最適化された軽量でモジュール式のカメラタワーで処置室を整備するにつれて増加しています。

ASCは感染管理用使い捨てスコープと、施設内の生物医学スタッフなしで稼働時間を保証するサービス契約を重視しています。皮膚科、眼科、消化器科の専門クリニックは、高スループットの診断ワークフローを迅速化するために専用カメラを活用しています。一方、モバイルイメージングサービスと動物病院は、小型化されたカメラが1,000米ドル以下の価格帯に達するにつれて、新興ながら成長する顧客基盤を形成しています。

地域分析

北米は2025年に34.85%の収益シェアで最大の地域購入者であり続け、病院がAI対応4Kシステムにアップグレードし、償還制度が低侵襲手術を支援しています。米国は、有利な診療報酬コードと内視鏡的介入に対する外科医の確立された選好に支えられ、世界の処置件数をリードしています。カナダは、使い捨てイメージングなどの感染管理強化を優先する州レベルの資金調達により続いています。

アジア太平洋地域は、公共部門の外科インフラへの投資、カプセル内視鏡の急速な普及、中国とインドにおける国内製造奨励策に牽引され、CAGR 9.78%で拡大しています。中国の病院は、テンダーでしばしば4K対応を指定しながら、第3段階認定を満たすために手術室を改修しています。インドの医療機器インセンティブ制度は光学部品の輸入関税を引き下げ、二次医療施設の購入しやすさを改善しています。

欧州では、ドイツとフランスの病院が統合手術室への移行を進めているため安定した需要が見られますが、予算制約が更新速度を抑制しています。スカンジナビア諸国は大腸がんスクリーニング向けワイヤレスカプセルカメラの早期採用者であり、高い遠隔医療普及率を反映しています。中東では、サウジアラビアとアラブ首長国連邦の旗艦医療都市が3D内視鏡スイートを内蔵したハイブリッド手術室を指定しており、高付加価値需要の集積地を形成しています。中南米とアフリカは貢献度が低いものの、感染管理アップグレードに焦点を当てた多国間開発銀行が資金提供する調達が見られます。

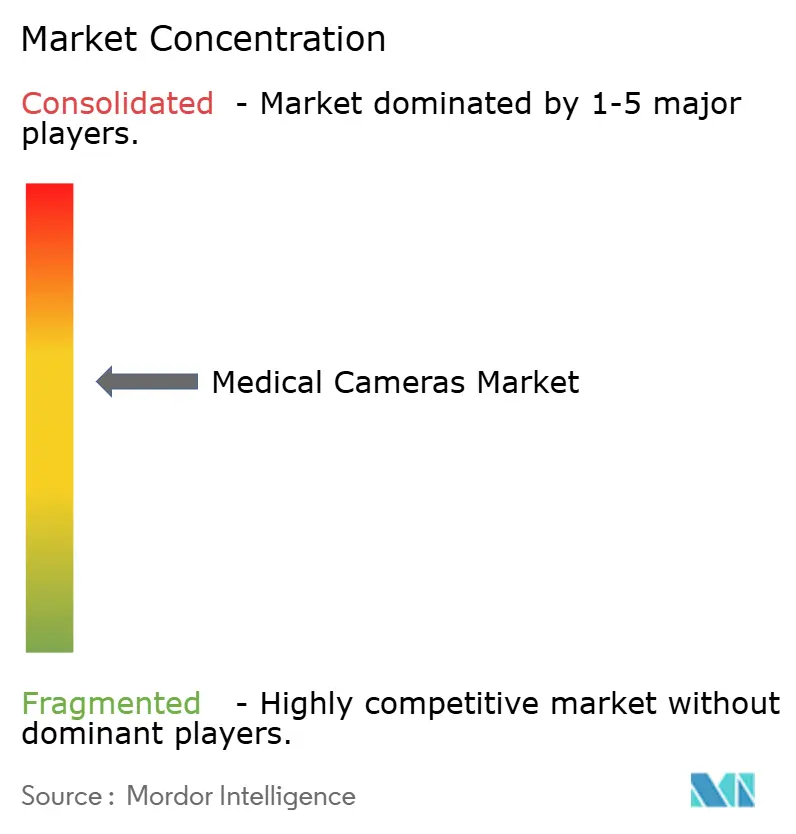

競争環境

医療用カメラ市場は中程度の集約を示しており、上位5社が世界収益の大部分を支配しています。Olympus Corporationは、顧客ロイヤルティを固定する幅広い消耗品パイプラインを活用し、軟性内視鏡において主要な設置基盤を維持しています。Stryker Corporationは、Nico CorporationおよびCare.aiの買収を通じてビジュアライゼーションと分析プラットフォームへの拡大を進め、外科ワークフローにAIを組み込んでいます。Sony Corporationは民生用イメージングのイノベーションを外科ロボティクスに応用し、顕微鏡とインターフェースする8K 3Dカメラヘッドをデビューさせています。

Carl Zeiss Meditec AGはプレミアム光学系が高いマージンをもたらす神経・眼科顕微鏡に注力し、FujifilmはAI支援病変検出で消化器科をターゲットにしています。新興企業は血管および小児科用途向けに1mm³以下のナノカメラチップを追求しています。競争上の差別化は、純粋な画像解像度からAIアプリの幅広さ、人間工学的デザイン、サイバーセキュリティの堅牢性へとシフトしています。ワイヤレス動画圧縮とエッジAI推論に関する特許出願が増加しており、持続的なイノベーションの強度を示しています。

合併・提携はソフトウェアのギャップを埋めるか、センサー供給を確保することを中心に展開されています。カメラメーカーは、最初に露呈したサプライ障害から身を守るために半導体ファブとの長期ウェハー契約を締結しています。ハードウェア、ソフトウェアアップデート、分析ダッシュボードを包括するサービスとしてのサブスクリプションバンドルが普及しており、ベンダーの収益を処置の成長と連動させています。

医療用カメラ産業リーダー

Canfield Scientific, Inc.

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

Carestream Dental LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:RadNetは甲状腺がんの超音波スクリーニングにおけるAI機能を強化するためSee-Mode Technologiesを買収し、戦略的な技術統合を通じて診断イメージングポートフォリオを拡大しました。

- 2025年5月:Carl Zeiss Meditec AGは、Maximilian FoerstがDr. Markus Weberの後任として社長兼CEOに就任するリーダーシップ移行を発表し、医療技術イノベーションにおける継続的な成長に向けて会社を位置付けました。

- 2025年5月:Olympus Corporationは、近距離と遠距離の同時焦点イメージングにより消化管処置の画像鮮明度を向上させる拡張被写界深度技術を搭載したEZ1500シリーズ内視鏡のFDA認可を取得しました。

- 2025年3月:Canon Medical Systems USAは、放射線撮影と透視検査のイメージングワークフロー効率を向上させるAdora DRFi自動ハイブリッドソリューションのFDA認可と市場投入を発表しました。

世界の医療用カメラ市場レポートの範囲

本レポートの範囲によると、医療用カメラとは、外科医および臨床スタッフが顕微鏡検査および外科処置中にカラー画像を撮影するために使用するデバイスです。医療用カメラ市場は、タイプ(歯科用カメラ、皮膚科用カメラ、内視鏡カメラ、眼科用カメラ、外科顕微鏡カメラ、その他のカメラ)、解像度(標準解像度カメラおよび高精細カメラ)、エンドユーザー(病院、専門クリニック、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 歯科用カメラ |

| 皮膚科用カメラ |

| 内視鏡カメラ |

| 眼科用カメラ |

| 外科顕微鏡カメラ |

| カプセルおよび使い捨て内視鏡カメラ |

| その他のカメラ |

| 標準解像度カメラ |

| 高精細カメラ |

| 超高精細(4K/8K)カメラ |

| CCD |

| CMOS |

| sCMOS |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 診断イメージングセンター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 歯科用カメラ | |

| 皮膚科用カメラ | ||

| 内視鏡カメラ | ||

| 眼科用カメラ | ||

| 外科顕微鏡カメラ | ||

| カプセルおよび使い捨て内視鏡カメラ | ||

| その他のカメラ | ||

| 解像度別 | 標準解像度カメラ | |

| 高精細カメラ | ||

| 超高精細(4K/8K)カメラ | ||

| センサー技術別 | CCD | |

| CMOS | ||

| sCMOS | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 診断イメージングセンター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用カメラ市場の現在の規模はどのくらいですか?

医療用カメラ市場規模は2026年に39億米ドルであり、収益は2031年までに54.3億米ドルに達すると予測されています。

現在最大の市場シェアを持つカメラタイプはどれですか?

内視鏡カメラは世界収益の34.72%を占め、主要な製品カテゴリーとなっています。

4Kおよび8K医療用カメラがこれほど急速に成長している理由は何ですか?

外科医はより鮮明なビジュアライゼーション、高い病変検出率、手術時間の短縮を報告しており、4K/8Kシステムのカテゴリーは CAGR 8.34%となっています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はインフラ投資と処置件数の増加に牽引され、2031年にかけてCAGR 9.78%で成長すると予測されています。

人工知能は医療用カメラの使用をどのように変えていますか?

新型カメラに組み込まれたAIアルゴリズムはリアルタイムの病変検出と組織分類を提供し、診断精度を高め、外科的成果を標準化しています。

市場成長を鈍化させる可能性のある課題は何ですか?

高い初期費用、長期にわたる規制承認、サイバーセキュリティの脆弱性、半導体のサプライ障害が、今後2年間の採用率を抑制する可能性があります。

最終更新日: