医療コーディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.15 十億米ドル |

| 市場規模 (2031) | 42.43 十億米ドル |

| 成長率 (2026 - 2031) | 9.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

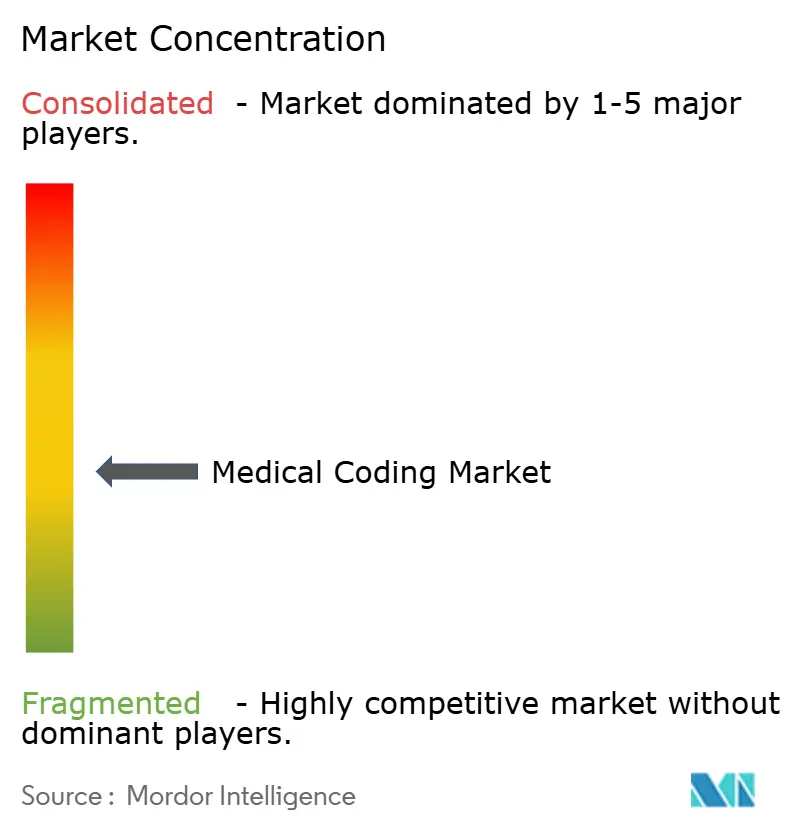

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療コーディング市場分析

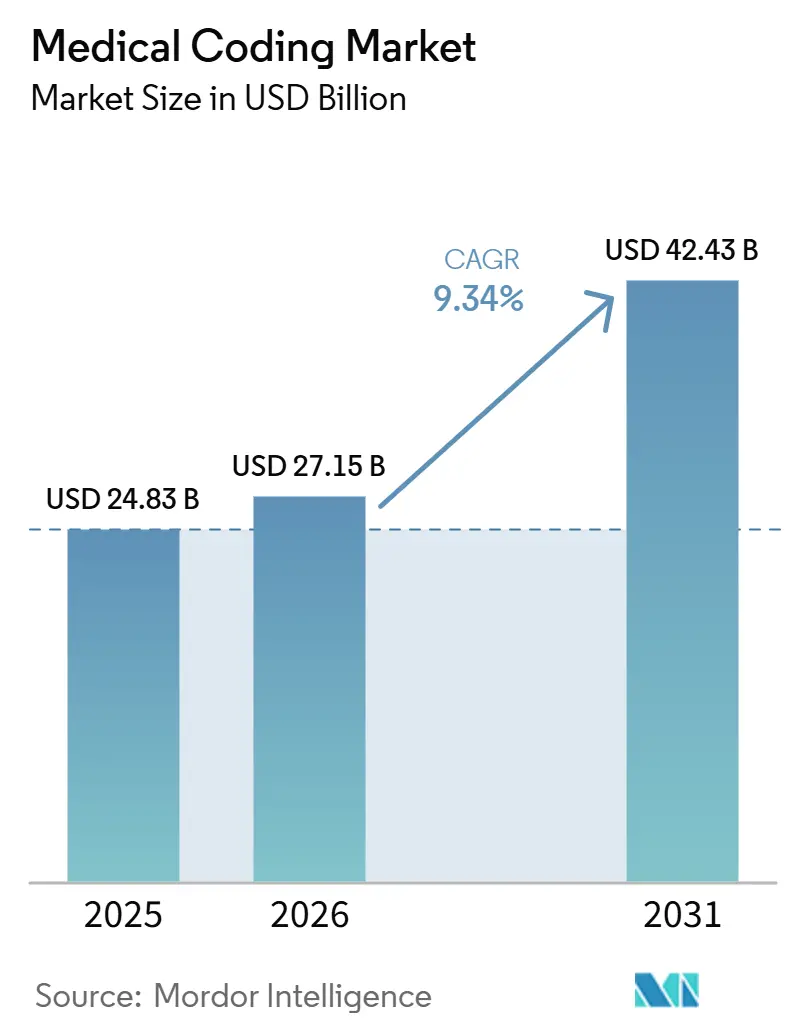

医療コーディング市場規模は、2025年の248億3,000万米ドルから2026年には271億5,000万米ドルに成長し、2026年〜2031年の年平均成長率9.34%で2031年までに424億3,000万米ドルに達すると予測されています。

クラウドホスト型プラットフォームが主流となっているのは、病院が電子健康記録とスムーズに統合できるスケーラブルなサブスクリプションベースのシステムを好むためです。ウェブアクセスはリモートチームも可能にしますが、これはヘルスケアプロバイダーが依然としてコーダー不足30%という課題に直面しているため不可欠です。ICD-11の急速な普及、新興経済圏における国民保険プログラムの拡大、および請求遅延を削減するためのAIツールの活用加速がすべて需要を強化しています。サービスプロバイダーとソフトウェア企業間の戦略的買収は、あらゆるケア環境において文書作成、コーディング、および請求をシームレスに連携するエンドツーエンドソリューションの構築競争を示しています。

主要レポートのポイント

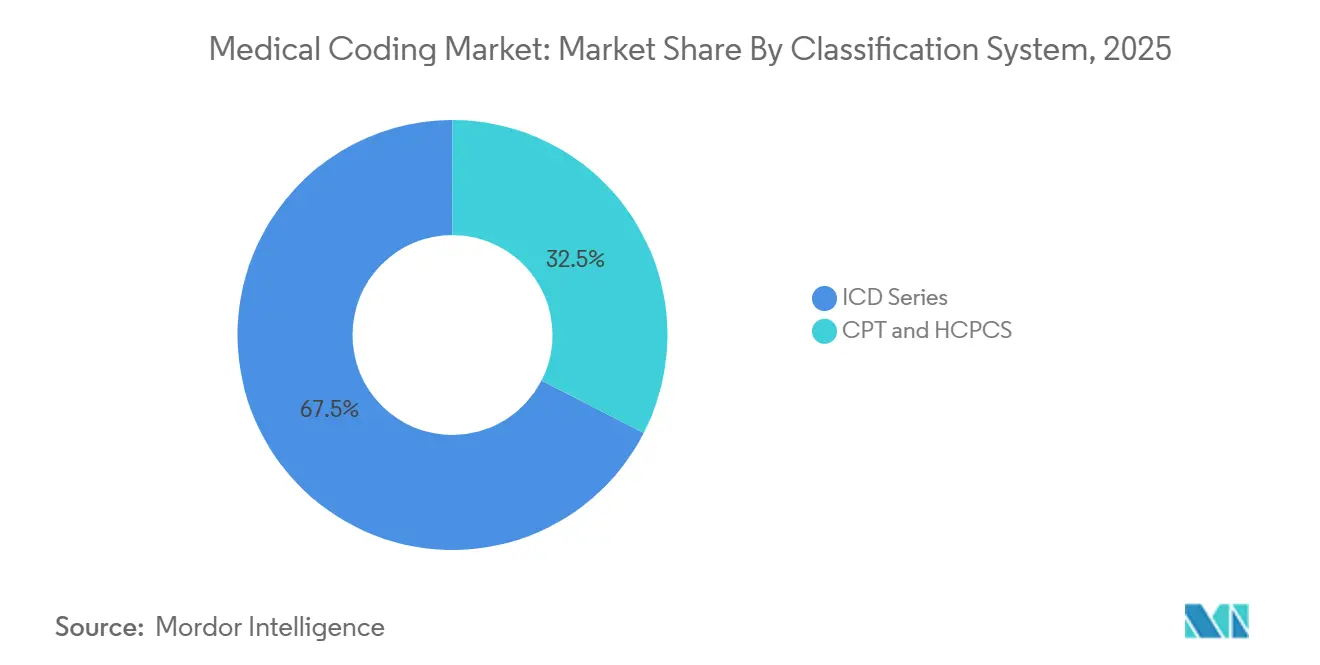

- 分類システム別では、ICDシリーズが2025年に医療コーディング市場シェアの66.88%を占め、2031年までに年平均成長率9.88%を記録する見込みです。

- コンポーネント別では、アウトソーシングが2025年の医療コーディング市場規模の59.71%を占め、2031年まで年平均成長率10.41%で拡大しています。

- 提供モード別では、ウェブおよびクラウドプラットフォームが2025年の医療コーディング市場の69.62%を占め、2031年まで年率11.08%成長すると予測されています。

- エンドユーザー別では、病院が2025年に40.12%の収益シェアでトップとなり、保険支払者は2031年まで年平均成長率10.76%で拡大しています。

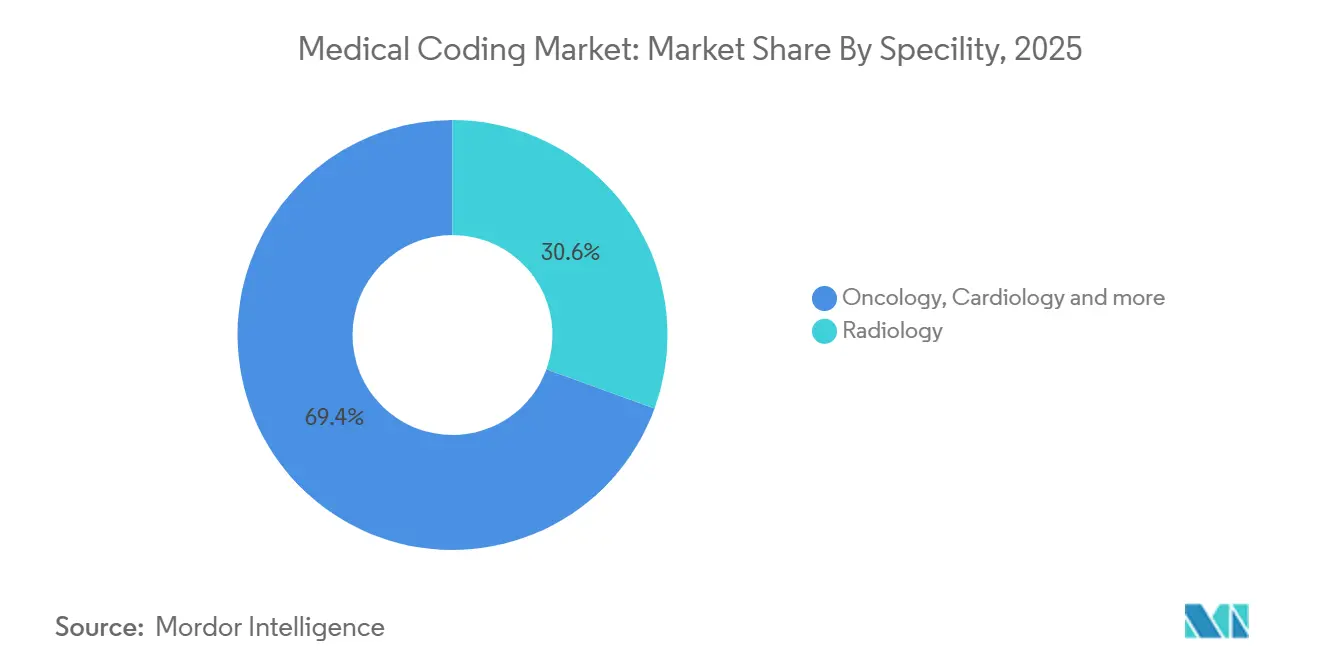

- 専門分野別では、放射線科が2025年に医療コーディング市場シェアの29.35%を占め、腫瘍科が年平均成長率12.11%で2031年まで最も急成長している専門分野です。

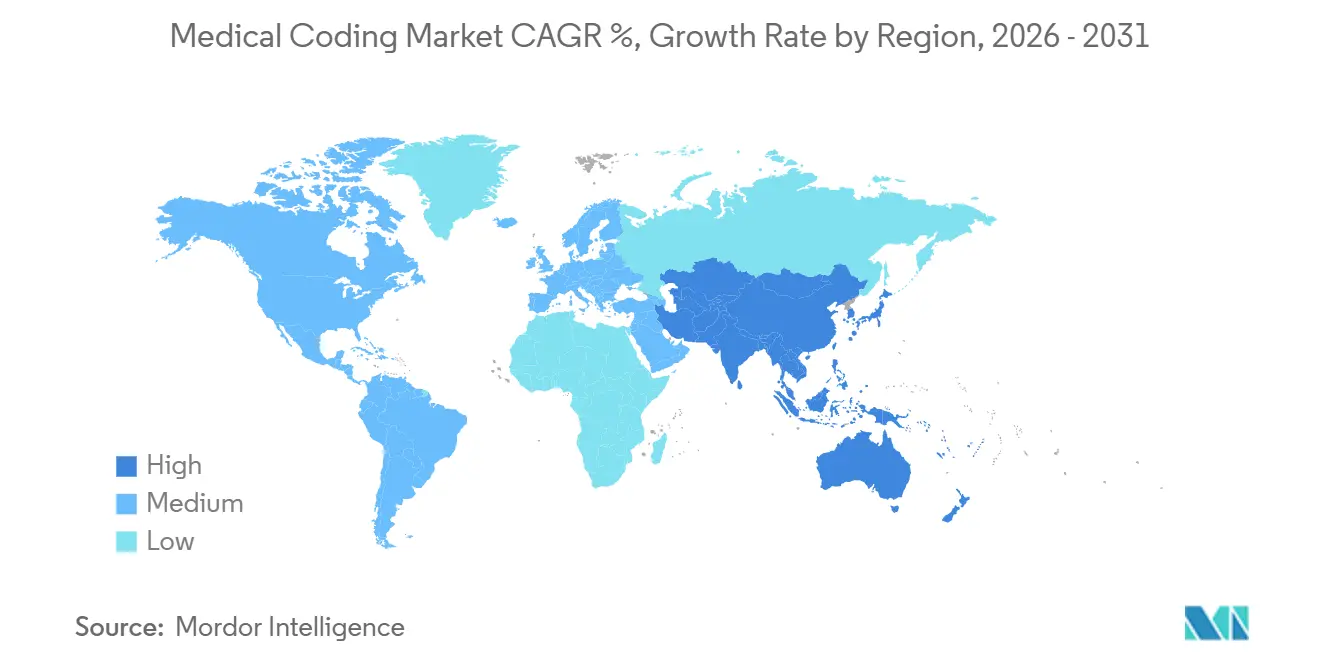

- 地域別では、北米が2025年に医療コーディング市場の54.20%を占め、アジア太平洋地域が2026年〜2031年の間に年平均成長率11.04%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療コーディング市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ICD-11への移行とヘルスケアコーディングのグローバル標準化 | 2.30% | グローバル | 中期(2〜4年) |

| 高齢化人口に伴うヘルスケア請求件数の急増 | 1.80% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 病院におけるAI支援自動コーディングソリューションの採用加速 | 2.60% | グローバル | 長期(4年以上) |

| 新興国における公的医療保険制度の拡大 | 1.40% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 価値に基づくケアプログラムにおける正確なリスク調整に向けた規制上の推進 | 1.20% | 米国、一部のOECD市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ICD-11への移行とグローバル標準化

ICD-11は2022年1月1日に発効し、現在約17,000の診断カテゴリーと130,000の臨床用語を網羅しています。2025年版では14言語にわたる多言語サポートが追加され、複雑な病態をより正確に捉えるクラスターコードが導入されています。欧州14カ国、アジア太平洋11カ国、アフリカ6カ国、アメリカ4カ国がすでに新システムを採用しており、大規模なソフトウェアアップグレードとスタッフの再教育が促進されています。自動マッピングツールとバンドルトレーニングを提供するベンダーは、医療システムがレガシーICD-10ライブラリを変換する必要があるため、契約を獲得しています。米国はICD-10-CMの変種が70,000以上のコードを含むため、4〜5年の移行期間が必要と見込まれており、移行コンサルタントにとって持続的なビジネス機会を生み出しています。

高齢化人口に伴うヘルスケア請求件数の急増

高齢者が多面的なケアを必要とするにつれ、支払者は前例のない請求件数を処理しており、Humanaだけで480,000件の請求を審査しています。電子データ交換はメディケイド申請の96%をカバーし、99.1%が10日以内に処理され、収益サイクルを短縮しています。より迅速な支払い目標により、コーダーは増加する重症度に対して正確な文書作成で対応することが求められています。そのため病院は、自然言語処理とリアルタイム編集を組み合わせてレセプト否認を抑制するコンピュータ支援プラットフォームに多額の投資を行っています。インフルエンザのピーク時などの季節的な急増時に処理能力をスケールできるベンダーは、プレミアム契約を獲得しています。

病院におけるAI支援自動コーディングソリューションの採用加速

タンパ総合病院のパイロットプログラムでは、13,000件の点滴投与事例において見逃されていた100万米ドルが発見され、機械学習エンジンの収益への影響が実証されました。米国退役軍人省は現在、AWS GovCloud上で3M RevCycle Health Servicesプラットフォームを運用しており、連邦機関もコーディング効率のためのクラウドAIを支持していることを示しています。主要サプライヤーは70%の自律コーディングカバレッジを目標としており、これは臨床医の表現から継続的に学習するモデルによって実現されています。コーダー不足が続く中、購入者はAIを労働力不足と文書作成エラーに対する戦略的ヘッジとして位置づけています。

新興国における公的医療保険制度の拡大

新興国はユニバーサルカバレッジを開始し、ICD-11に直接連携する堅牢な請求処理フレームワークへの投資を促進しています。アジア太平洋の医療コーディング市場は年平均成長率11.30%で成長しており、インドおよびフィリピンのアウトソーシングハブが競争力のあるコストで認定コーダーを供給する一方、国内システムもデジタル化を進めています。政府は不正防止分析を要求しているため、ルールベースのフラグ付けをコーディングプラットフォームと統合するプロバイダーが入札を獲得しています。長期的には、当局が出来高払いから価値に基づくケアへと移行し、より豊富なデータキャプチャを要求するため、高度なコーディングモジュールへの需要が高まります。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認定コーダーの深刻な不足 | −1.9% | 北米、欧州 | 短期(2年以内) |

| 継続的な規制コードセット更新による業務混乱 | −1.5% | グローバル | 中期(2〜4年) |

| オフショアコーディングセンターにおけるデータセキュリティおよびHIPAA準拠への懸念 | −1.1% | 米国、EU | 短期(2年以内) |

| 小規模診療所での採用を制限する高いトレーニングコスト | −0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定コーダーの深刻な不足

米国はコーダーの欠員率が30%に達しており、多くの従業員が退職間近です [1]出典:米国医師会、「医療コーダー不足への対応」、ama-assn.org。Baptist Health Medical Groupは最近、20の社内トレーニング枠に対して300名の応募者を受け取り、トレーニングのボトルネックを示しています。給与水準と採用ボーナスは上昇していますが、小規模クリニックは競争に苦労しています。そのためアウトソーシングは年率10.67%で成長し、AI導入は人員不足を補うために加速した資金調達を受けています。高い離職率はコンプライアンスリスクも高めており、新入社員は自律的にコーディングを行う前に通常6ヶ月の経験が必要なため、オンボーディング中の生産性が低下します。

継続的な規制コードセット更新による業務混乱

CMSは毎年11月に翌年のCPTおよびHCPCSの主要改訂を発表します [2]出典:メディケア・メディケイドサービスセンター、「CPT/HCPCSコードリスト」、cms.gov。この変更により、四半期ごとのソフトウェアパッチと頻繁なスタッフ再教育が強いられます。米国医師会は、急速な変更に伴うアンバンドリングおよびアップコーディングエラーが依然として上位の監査所見であると指摘しています。そのためプロバイダーは、監査人向けにバージョン履歴を記録しながら自動的に更新をプッシュするサブスクリプションプラットフォームを好みます。自動化があっても、変更の負担により臨床文書改善チームが品質向上の取り組みから離れ、スループットが低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医療コーディング市場 - セグメント別分析

分類システム:グローバル移行の中でICDシリーズが主導

ICDファミリーは2025年に医療コーディング市場シェアの67.46%を占め、世界保健機関の管理とほぼ普遍的な採用を反映して年平均成長率10.07%で拡大すると予測されています。ICD移行サービスに特化した医療コーディング市場規模は、病院がマッピングツールのライセンスを取得し、デュアルコーディングパイロットを実施し、新しいクラスターコードで医師を訓練するにつれて拡大しています。需要は特に、国境を越えたデータ比較可能性を維持する必要がある多国籍医療ネットワークで強くなっています。

ICD-11の2025年版の展開により、自然言語処理フックとポストコーディネーションロジックが導入され、ベンダーはナラティブノートを準拠コードセットに直接解析するAIエンジンをパッケージ化できるようになります。コンサルティング会社は数年にわたるソフトウェア更新の波を予測しており、政府系保険会社も同時に請求審査ロジックを更新しています。CPTとHCPCSは外来処置において米国で引き続き重要ですが、ICDを置き換えるのではなく補完する役割を果たしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:労働力の制約の中でアウトソーシングが拡大

アウトソーシングサービスは2025年の医療コーディング市場の60.32%を占め、病院が固定人件費を変動契約に転換するにつれて年平均成長率10.67%で加速しています。第三者ベンダーに割り当てられた医療コーディング市場規模は、社内プラットフォームよりも速く拡大しています。医療システムは、特に高複雑度の専門分野において95%以上の精度水準を保証するパートナーを選択しています。

統合が続いており、e4healthによるeCatalyst Healthcare Solutionsの買収により、監査済みコーディングと臨床文書整合性が一つのブランドの下に統合されました。多くの地域病院は現在、コア入院患者チャートを社内に保持しながら、専門的な外来患者ボリュームを翌日対応のためにオフショアに移転するハイブリッドモデルを運用しています。クライアントスタッフへのテレトレーニングとピーク時の柔軟な人員配置プールを提供するベンダーは、より高い更新率を享受しています。

提供モード別:クラウドソリューションが相互運用性を解放

クラウドおよびウェブプラットフォームは2025年に医療コーディング市場シェアの70%を占め、年平均成長率11.35%で上昇すると予測されています。病院は収益サイクルスイートおよび電子健康記録とシームレスに統合するブラウザベースのポータルを好みます。クラウドサブスクリプションに起因する医療コーディング市場規模は、オンプレミスソフトウェアと比較してOPEX予算編成とより迅速な展開サイクルの恩恵を受けています。

退役軍人省がAWS GovCloudを3M RevCycle Health Servicesプラットフォームに選択したことは、保護された医療情報のための準拠パブリッククラウドストレージへの信頼を強調しています。自動バージョン管理により、ICD、CPT、およびHCPCSの更新が一晩でグローバルに展開され、ダウンタイムが削減されます。ベンダーはレセプト否認トレンドとコーダー生産性を強調する分析ダッシュボードをバンドルし、より粘着性の高いクライアント関係を構築しています。

エンドユーザー別:病院がリードしながら支払者が積極的に投資

病院とクリニックは2025年収益の40.71%を生み出し、複数システムのコーディングを必要とする大規模な入院患者ケースロードに支えられています。放射線科、外科、および心臓科それぞれにカスタム編集を備えた高度なAIエンジンに依存しています。保険支払者は現在は規模が小さいものの、年平均成長率11.02%で医療コーディング市場で最も急成長しているエンドユーザーグループを代表しています。不正を抑制し価値に基づく支払いモデルをサポートするために、事前審査ワークフロー内にコーディング検証を組み込んでいます。

支払者はプロバイダーと同じ自然言語処理モジュールを購入するケースが増えていますが、文書を検証するために提出後に適用しています。一部は高リスクのコーディングパターンにフラグを立てる医師へのフィードバックループを提供し始めており、監視ツールをプロバイダー教育プラットフォームに効果的に転換しています。支払者とプロバイダーシステムの整合により、レセプト否認処理時間が短縮され、共有節約が生み出される可能性があります。

専門分野タイプ別:放射線科がボリュームを支え、腫瘍科が加速

放射線科は2024年収益の30%を生み出し、高い処置ボリュームと成熟したデジタルイメージングワークフローを反映しています。コーダーは様々なモダリティの組み合わせをナビゲートするため、DICOMメタデータとナラティブレポートを連携するAI意思決定支援が急速に普及しています。放射線科の医療コーディング産業セグメントは、わずかな精度向上でも日々のイメージングボリューム全体で実質的な収益に転換されるため、強いマージンを維持しています。

腫瘍科は精密医療の普及に伴い年平均成長率12.56%で成長しています。標的療法、遺伝子マーカー、および併用療法は、詳細で時に新規のコードを必要とします。米国心臓協会の心臓腫瘍学イメージングに関するガイダンスは文書作成をさらに複雑にし、多専門分野編集への需要を高めています。Optum360の2025年アップデートなど、専門分野特化型腫瘍科モジュールをリリースするベンダーは、単一のコーディングパスでレジメンサイクル、バイオマーカー結果、および有害事象のキャプチャを自動化することを目指しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に医療コーディング市場の55%を占めました。CMSの償還政策は厳格な文書作成基準を推進し、病院はレセプト否認リスクを抑制するAI対応プラットフォームへの移行を促進しています。継続的なコーダー不足がアウトソーシング採用を促進しており、e4healthによるeCatalystの買収などの地域統合は、スケーラブルなサービスフットプリントの価値を示しています。プロバイダーはまた、ICD-11のタイムラインが国内では未定義のままであるため、AAPCパートナーシップを通じて社内コーダーのスキルアップを加速しています。

アジア太平洋地域は2026年から2031年の間に年平均成長率11.30%で最も急成長している地域です。11カ国がすでにICD-11を実施しており、政府は保険カバレッジを拡大するために電子健康記録プラットフォームに多額の投資を行っています。インドとフィリピンは英語能力と堅牢な職業訓練パイプラインを活かして、認定コーダーをグローバルクライアントに輸出しています。中国と日本における公的保険制度の拡大と近代化が、大量請求に適した継続的なプラットフォームアップグレードを促進しています。

欧州はICD-11を完全採用した14カ国に支えられた安定した成長を維持しています。コーディングは主に国営システム全体の疫学的追跡とリソース計画に役立てられていますが、価値に基づくケアのパイロットがより豊富なアウトカムコードへの需要を高めています。厳格なGDPR規則がデータ保護要件を高め、実証済みの暗号化と地域ホスティングを持つクラウドベンダーへの購買を誘導しています。クラウド採用はまた、多くの欧州コーダーが国境を越えてリモートで作業するようになった労働力の流動性もサポートしています。

競合環境

競合環境

グローバル競争は中程度に分散しています。3M、Optum360、およびMicrosoft傘下のNuanceなどのテクノロジーリーダーは自然言語処理と分析を統合し、サービス企業はスケーラブルなコーディング、監査、および臨床文書整合性サービスに注力しています。テクノロジー主導の収益サイクルプラットフォームの平均評価倍率はEBITDAの12〜30倍に及び、自動コーディングエンジンへの投資家の関心を反映しています。

買収者は独自のAIまたは強力なオフショアデリバリーセンターを持つ企業を重視しています。プライベートエクイティファンドは複数の中堅専門企業を統合し、複数州の医療システムにサービスを提供できる全国規模のプラットフォームを構築することが多いです。

製品ロードマップは、より深い専門分野ライブラリ、自動コードセット更新、および手動切り替えを最小化するより緊密なEHR統合に焦点を当てています。ベンダーは監査人の精査を満たすために説明可能なAIに投資し、ケアの時点でノートの具体性を向上させるよう臨床医を訓練しています。専門学会とのパートナーシップにより、新興の治療プロトコルが迅速にコード化された用語に変換され、新規治療を採用するプロバイダーの収益実現サイクルが短縮されます。

医療コーディング産業リーダー

3M Health Information Systems

Optum360 (UnitedHealth Group)

nThrive, Inc. (FinThrive)

Nuance Communications (Microsoft Corp.)

Aviacode, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Optumは、文書作成とコーディング精度を向上させることで管理負担を削減するよう設計されたAI搭載収益サイクルプラットフォームを発表しました。

- 2025年2月:世界保健機関は、14言語にわたる強化された相互運用性と多言語サポートを特徴とする2025年ICD-11アップデートをリリースしました。

- 2024年12月:e4healthはフェニックスを拠点とするeCatalyst Healthcare Solutionsを買収し、アウトソーシングコーディングおよび臨床文書整合性サービスを拡大しました。

- 2024年10月:メディケア・メディケイドサービスセンターは2025年CPT/HCPCSコードリストの公開日を2024年11月26日と確認し、今後の償還変更を示しました。

- 2024年9月:EQTはGeBBS Healthcare Solutionsの支配的持分を取得する契約を締結し、収益サイクル資産への継続的な投資家の関心を示しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、医療コーディング市場を、世界中のプロバイダーおよびペイヤー環境(病院、外来センター、保険処理業者、純粋なコーディングベンダーを含む)において、臨床エンカウンターをICD、CPT、またはHCPCSコードに変換するために使用されるすべてのソフトウェア、ツール、およびサービス時間として定義しています。Mordor Intelligenceによれば、このスコープは、コーディングデスクまたは組み込みのコンピュータ支援コーディング(CAC)モジュールを通じて直接流れる価値を捉えており、2025年ドルで表示されています。

スコープ除外:コーディングエンジンを持たず、請求、クレームクリアリング、または一般的な収益サイクル業務のみを提供するソリューションは対象外とします。

セグメンテーション概要

- 分類システム別(金額、米ドル)

- ICDシリーズ(ICD-10、ICD-11)

- CPT

- HCPCS

- コンポーネント別(金額、米ドル)

- 社内コーディング

- アウトソーシングコーディング

- 提供モード別(金額、米ドル)

- オンプレミス

- ウェブおよびクラウドベース

- エンドユーザー別(金額、米ドル)

- 病院とクリニック

- 保険支払者

- その他

- 専門分野タイプ別(金額、米ドル)

- 放射線科

- 腫瘍科

- 心臓科

- 病理科

- その他の専門分野

- 地域別(金額、米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- GCC

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア、湾岸地域にわたり、多専門病院のコーディングマネージャー、オフショアビジネスプロセス企業のリーダー、ヘルスITプロダクトマネージャー、およびペイヤーコンプライアンスオフィサーにインタビューを実施しました。これらの対話により、フルタイムコーダー1人当たりの標準的なコード出力、専門科別の平均販売価格、およびCACの導入障壁が明確化され、モデルの前提条件が精緻化されました。

デスクリサーチ

Centers for Medicare & Medicaid Services、世界保健機関のICD-11更新ライブラリ、コーダー雇用コストに関する労働統計局などの機関からの医療システム統計を起点としました。American Hospital AssociationやMedical Group Management Associationなどの業界団体は患者数およびクレーム否認率を提供しており、コーディングサービスの輸出量はUN Comtradeを通じてベンチマーク化されました。D&B Hooversの有料インテリジェンスは、大手アウトソーシング企業が計上した収益の三角測量に役立てられました。このリストは例示的なものであり、数十の追加的な公開・サブスクリプション情報源がファクトベースを支えています。

市場規模推計と予測

トップダウン再構築は、入院および外来エンカウンターから始まり、地域別のコーディング普及率と料金カーブを適用し、サードパーティコーディングハブの輸出収益を重ね合わせます。選択的なボトムアップ検証として、コーダー人員数×生産性のサンプリング、CACライセンスの積み上げ、およびチャネルASPのスナップショットが合計値を検証します。主要変数は以下の通りです:

1. 年間病院退院数および外来受診数 2. アウトソーシング普及率 3. 受診1件当たりの平均生成コード数 4. クレーム1件当たりの平均コーディング料金 5. ICD-11展開ペース 6. ヘルスIT支出の成長

多変量回帰によりこれらの入力値を過去の市場価値に結び付け、シナリオ分析により2025〜2030年の見通しを形成します。ボトムアップ推計のギャップは、一次インタビューから得たコード済みクレーム比率を用いて補完されます。

データ検証と更新サイクル

アウトプットは、過去のコーダー賃金指数および否認再処理率との分散チェックを経た後、デュアルアナリストレビューが実施されます。レポートは年次で更新され、規制または価格に関する重大な変化が生じた場合には中間改訂が行われます。リリース前にアナリストが数値を再検証することで、クライアントは最新の見解を受け取ることができます。

MordorのMedical Codingベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、企業がより広範な収益サイクルサービスを混在させたり、異なる料金前提を適用したり、為替レートを早期に固定したりするためです。純粋なコーディング価値を切り出し、入力値を年次で更新することにより、Mordorは計画立案のためのバランスの取れた基準点を提供します。

要約すると、スコープの整合性、変数の透明性、および規律ある更新サイクルにより、Mordorは投資、アウトソーシング、または製品に関する意思決定を検討するエグゼクティブに対して、信頼性が高く容易に追跡可能なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 24.83 B(2025年) | Mordor Intelligence | - |

| USD 39.86 B(2024年) | Global Consultancy A | より広範なRCMおよび監査サービスを含めることでベースを過大計上 |

| USD 30.34 B(2024年) | Industry Analytics B | 均一なASPを使用し、オフショア価格差を無視 |

| USD 32.45 B(2025年) | Trade Journal C | 人間のコーダー収益調整なしにAI請求ツールを含めている |

要約すると、スコープの整合性、変数の透明性、および規律ある更新サイクルにより、Mordorは投資、アウトソーシング、または製品に関する意思決定を検討するエグゼクティブに対して、信頼性が高く容易に追跡可能なベースラインを提供します。

レポートで回答される主要な質問

医療コーディング市場の規模はどのくらいですか?

医療コーディング市場規模は2026年に271億5,000万米ドルです。

北米におけるコーダー不足はどの程度深刻ですか?

米国は現在、認定コーダーの30%不足に直面しており、病院はサービスのアウトソーシングとAIプラットフォームの導入を促進して精度を維持しています。

クラウドベースのコーディングプラットフォームがオンプレミスソフトウェアより好まれる理由は何ですか?

クラウドソリューションは、安全なブラウザベースのアクセス、自動コードセット更新、電子健康記録との容易な統合、および設備投資を削減するサブスクリプション価格を提供します。

医療コーディング市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域は、各国がICD-11を採用し、公的保険を拡大し、訓練されたコーダーの大規模なプールを活用するにつれて、年平均成長率11.04%で成長しています。

現在最も高度なコーディングツールを必要とする専門分野はどれですか?

放射線科が最も高いボリュームを生み出していますが、腫瘍科は複雑な精密療法が高度に詳細なコードを必要とするため、最も急速な成長を示しています。

AIは2031年までに医療コーディングのワークフローをどのように変えますか?

ベンダーは自然言語処理を使用して臨床医のノートから直接データを抽出することで、少なくとも70%のケースのコーディングを自動化することを目指しており、これにより手動作業量とエラー率が削減されます。

最終更新日: