医療キオスク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 3.47 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

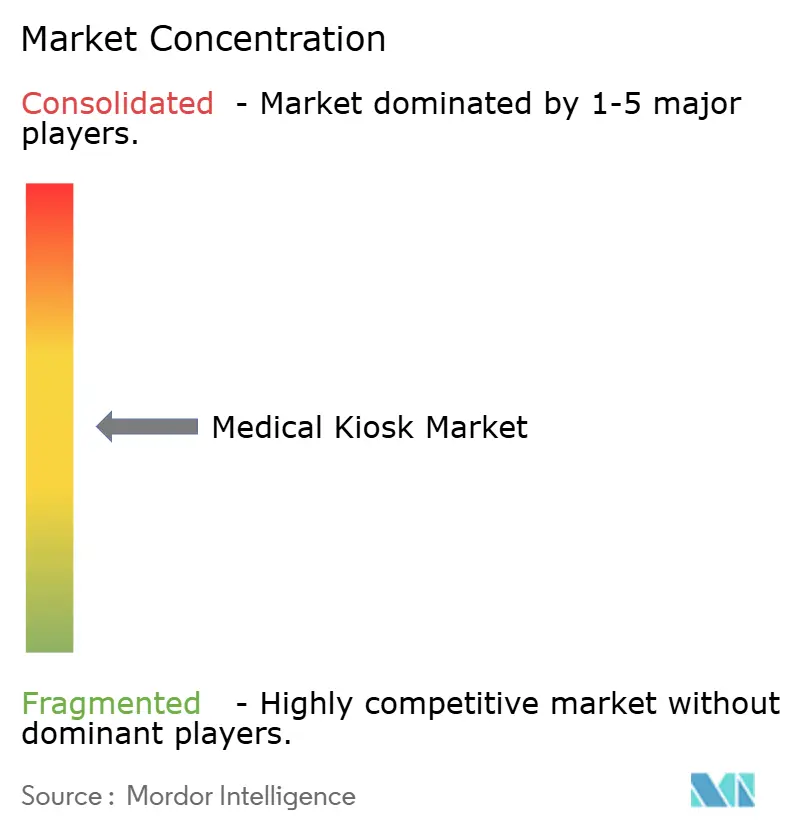

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療キオスク市場分析

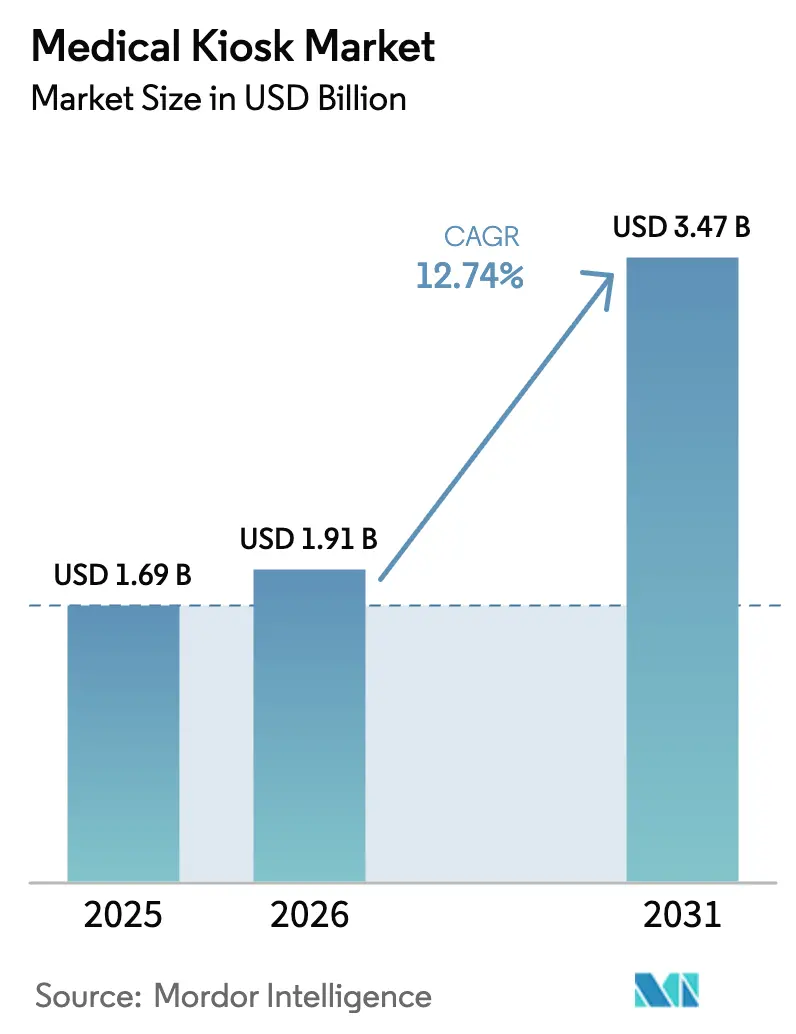

医療キオスク市場規模は2025年に16億9,000万米ドルと評価され、2026年の19億1,000万米ドルから2031年には34億7,000万米ドルへと、予測期間(2026年~2031年)において12.74%のCAGRで成長すると推計されます。

強力なデジタルヘルス政策、急速に拡大する5Gカバレッジ、およびAI駆動の診断モジュールが、医療キオスクをオムニチャネルケアデリバリーネットワークのコアインフラとして位置付けています。医療提供者は、人員不足の解消、慢性疾患ケアの需要対応、およびパンデミック後の感染対策規範への準拠を実現する実用的な手段として当該機器を捉えています。ハードウェア、ソフトウェア、およびインテグレーションサービスを一体的に提供するベンダーは、製品単体のサプライヤーを凌駕しています。これは、医療システムが初期ハードウェアコストよりも相互運用性およびサイバーセキュリティ監視を優先するためです。また、小売薬局、地域銀行、および食料品チェーンが遠隔医療キオスクを展開し、来客数の多い拠点をケアアクセスポイントへと転換することで、医療キオスク市場の商業的アドレサブルベースを拡大しています。

主要レポートのポイント

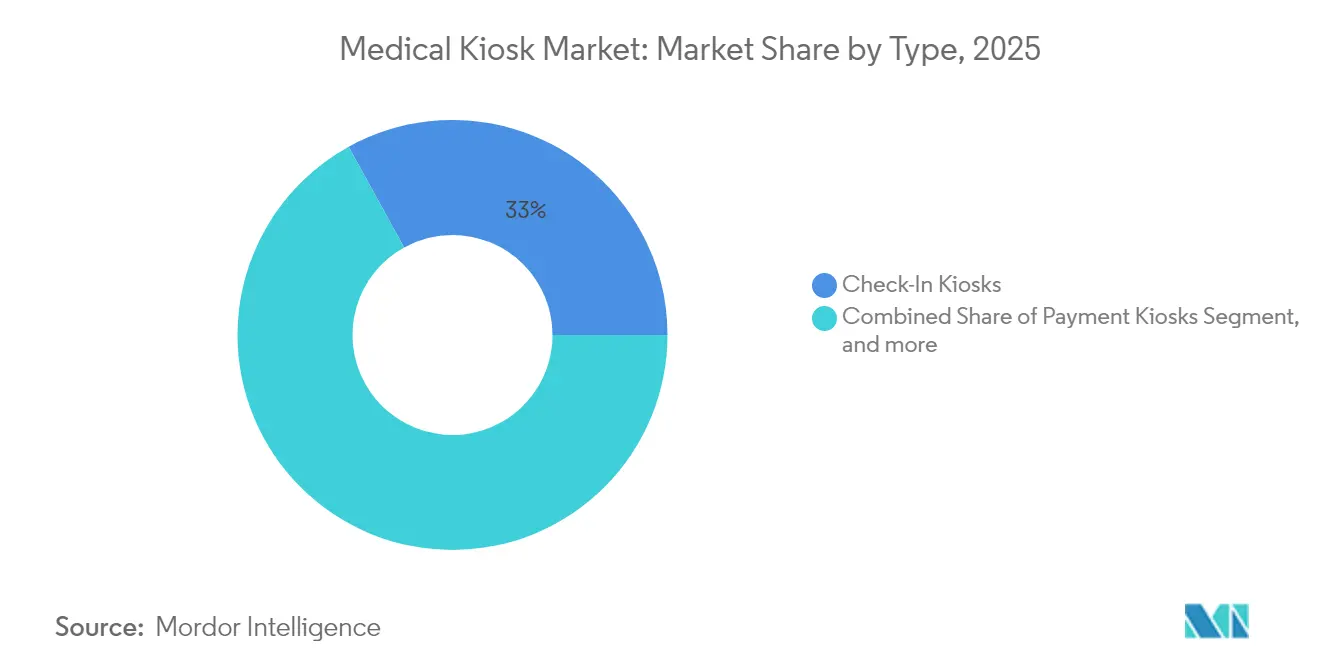

- タイプ別では、チェックインキオスクが2025年に33.02%の収益シェアでリードし、遠隔医療キオスクは2031年にかけて13.86%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年の医療キオスク市場シェアの51.05%を占め、サービスは2031年にかけて15.22%の最高CAGRを記録する見込みです。

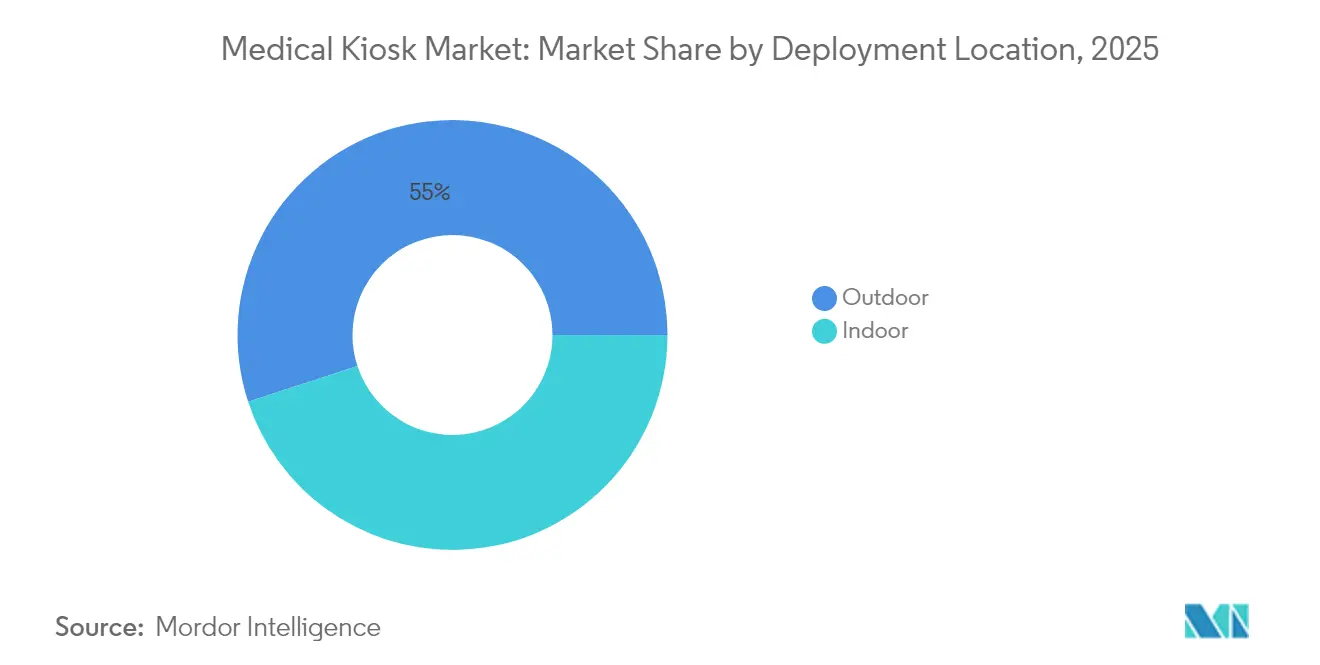

- 設置場所別では、屋内設置が2025年の医療キオスク市場規模の44.98%を占め、屋外設置は2031年にかけて15.59%のCAGRで拡大しています。

- 移動性別では、自立型フォーマットが2025年の医療キオスク市場シェアの40.78%を獲得し、モバイル/カートソリューションは2031年にかけて17.33%のCAGRを記録しています。

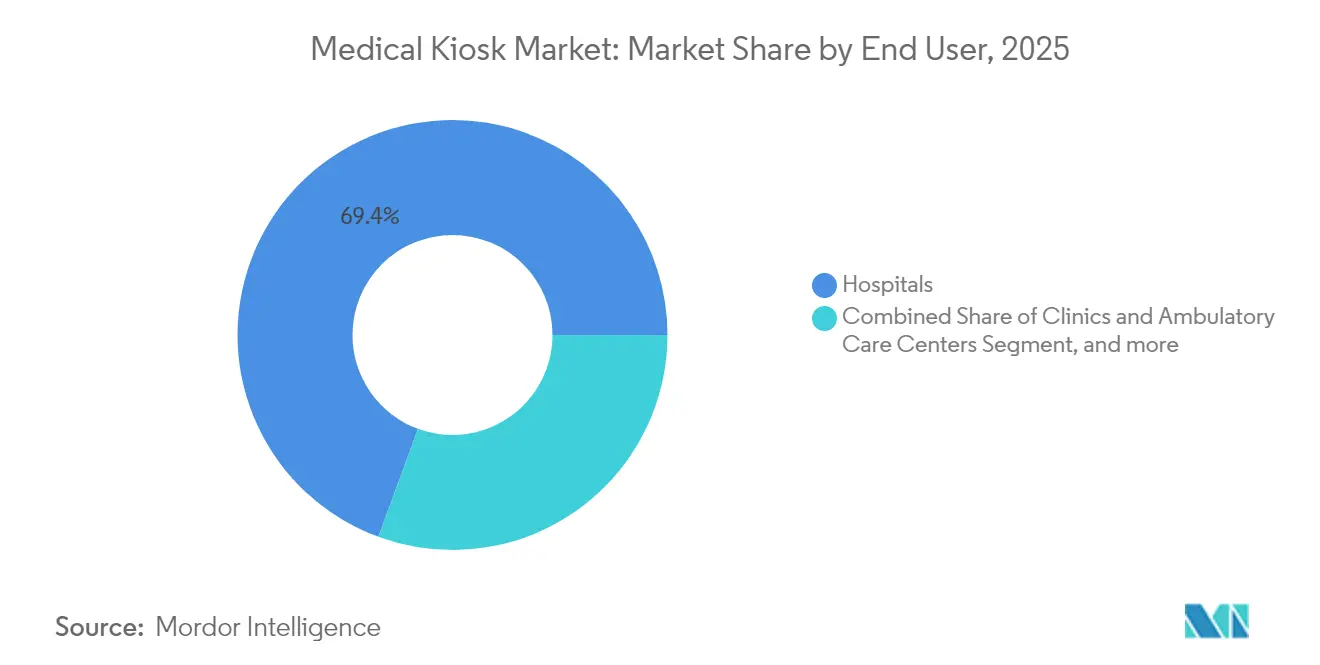

- エンドユーザー別では、病院が2025年に69.40%の収益シェアでリードし、薬局およびドラッグストアが18.52%のCAGRで最も速く成長しています。

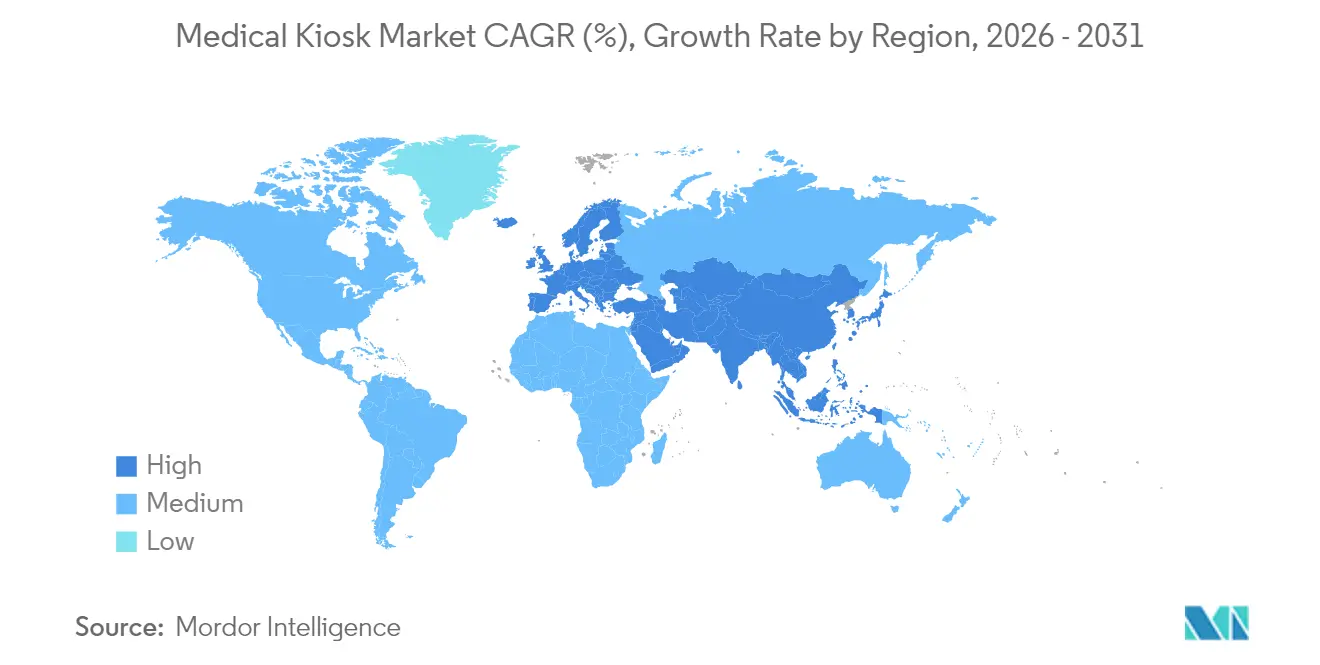

- 地域別では、北米が2025年の医療キオスク市場シェアの46.45%を占め、アジア太平洋は2031年にかけて19.56%のCAGRで急成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療キオスク市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイム遠隔診療を可能にする5Gネットワーク | +2.1% | 世界規模、北米・中国・韓国での早期普及 | 中期(2〜4年) |

| 遠隔モニタリングのためのヘルスケアデジタル化 | +2.8% | 世界規模、新興市場への拡大 | 長期(4年以上) |

| 非接触セルフサービスへの需要 | +1.9% | 世界規模、北米および欧州で最も強い | 短期(2年以内) |

| 政府による診療報酬パイロット | +1.7% | 北米およびEUがコア、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| AI駆動のトリアージと診断 | +2.3% | 世界規模、先進国経済圏で最速 | 長期(4年以上) |

| 慢性疾患の増加と医師不足 | +2.4% | 世界規模、農村地帯の北米および高齢化するアジア太平洋で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイムケアを可能にする5Gインフラの拡大

シリラージ病院の5Gスマートホスピタルプロジェクトは、病理検査の所要時間を数分に短縮し、救急車内のバイタルサインをリアルタイムで専門医に転送することを実証し、超低遅延接続によりキオスクが重要ケアのやり取りに活用可能であることを示しました。[1]GSMA、「シリラージ病院5Gスマートホスピタルケーススタディ」、gsma.com 医療システムは現在、キオスクを独立した機器としてではなくネットワークのエンドポイントとして計画しており、より多くの機器が同一の5Gバックボーンを共有することで、トランザクション能力を高め、ユニットコストを低減しています。エッジ処理がさらに遅延を削減し、高精細ビデオ診察、AI画像解析、および遠隔ロボティクスを実現しています。その結果、各キオスクが全体的なケアグリッドを強化するスケーラブルなファブリックが構築され、これが世界の医療キオスク市場を支える原動力となっています。

患者遠隔モニタリングを効率化するヘルスケアデジタル化の加速

遠隔モニタリングプラットフォームは2024年にAI導入率35%に達し、接続機器を持たない患者向けの公共タッチポイントとしてキオスクを統合しています。[2]JMIR医療情報学、「国家疾患管理プラットフォームの成果」、jmir.org トルコの疾患管理プラットフォームは、キオスクの出力データを電子記録ハブと同期させることにより、慢性疾患の累計診察件数がすでに7,300万件に達しており、大規模なデジタルエコシステムがセルフサービスのエンドポイントを吸収する方法を示しています。この転換により、ベンダーはHL7-FHIRコネクタおよび集団健康ダッシュボードの認証取得を迫られており、医療キオスク市場におけるサービス収益を深化させています。

非接触・感染対策済みセルフサービスへの需要増大

パンデミック期の業務改善により、タッチフリートリアージが標準化されました。シンガポールのファーマシースマートインターフェースは、自動調剤と薬剤師によるビデオセッションを組み合わせ、待機時間を短縮し、接触面の汚染リスクを低減しています。患者嗜好の調査では、Z世代ユーザーの3分の2がスタッフ対応の受付よりもキオスクでのチェックインを好むことが示されており、医療キオスク市場を拡大させる持続的な行動変容が示唆されています。

政府支援による診療報酬パイロット

米国メディケアの遠隔医療に関する規制緩和措置は2025年3月まで延長され、在宅およびキオスクでのやり取りを同等に診療報酬の対象とすることで、地理的な障壁を解消し、医療提供者の投資収益率の計算を改善しています。[3]米国保健福祉省、「遠隔医療規制緩和の延長」、hhs.gov 提案されている退役軍人省遠隔医療助成金計画は、農村地域のハードウェアに資金を提供しており、診察数の少ないクリニックにとってキオスクを財政的に実現可能にする触媒となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なサイバーセキュリティおよびデータプライバシー規制 | -1.8% | 世界規模、特にEUおよび北米 | 中期(2〜4年) |

| 高い資本コストおよびインテグレーションコスト | -1.4% | 世界規模、コスト志向の市場で最も強い | 短期(2年以内) |

| 高齢者の限定的な導入 | -1.1% | 世界規模、高齢化社会において顕著 | 長期(4年以上) |

| ベンダーロックインのリスク | -0.9% | 世界規模、支払者環境が分散した市場で高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なサイバーセキュリティおよびデータプライバシー規制

FDAのソフトウェア部品表(SBOM)義務化により、サプライヤーはすべてのコードライブラリを列挙することが求められ、コンプライアンスサイクルが長期化し、成熟したDevSecOpsチームを有する企業が有利となっています。PATCHアクトおよびHIPAAの改正はリアルタイムの脅威監視を義務付けており、米国の医療システムの67%がその対応に必要なリソースが不足していると認めており、購買意思決定を遅らせています。

高い資本支出およびインテグレーションコスト

EHRコネクタ、サイバー監査、およびスタッフトレーニングを含む場合、フル機能の遠隔医療キオスクの導入費用は6桁台に及びます。中小規模のクリニックはプロジェクトを先送りするか、機能を絞ったハードウェアを選択することが多く、医療キオスク市場の一部セグメントにおける短期的な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:遠隔医療キオスクが臨床上の変革を牽引

チェックインキオスクは2025年の医療キオスク市場シェアの33.02%を保有しており、遠隔医療ユニットは2026年から2031年にかけて13.86%のCAGRで成長し、医療キオスク市場における他のすべてのタイプを上回ると予測されています。チェックインキオスクは日常業務において依然として優位性を保っていますが、ビデオ診察への継続的な診療報酬支払いが診断キオスクをエンタープライズレベルの優先事項に押し上げています。繁忙な外来センターでは、1台の遠隔医療キオスクが1回の診察サイクル内でバイタルサイン測定、AIトリアージ、および遠隔医師との接続を行え、院内スタッフを急性期ケアに集中させることができます。

バイタルサインおよび薬局キオスクも同様の臨床的論理に従い、慢性疾患データの提供と即時調剤を一か所で実現します。支払いおよび案内モデルはスループット面では引き続き有用ですが、モバイルアプリの代替機能と競合しています。AIモジュールが成熟するにつれ、サプライヤーは複数の機能を束ね、購買者をプラットフォーム契約へと誘導し、医療キオスク市場を拡大させています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

コンポーネント別:サービスの成長がインテグレーションの複雑性を反映

ハードウェアは2025年の医療キオスク市場シェアの51.05%を保有していますが、病院がHL7インテグレーション、SBOM文書化、およびパッチ管理をアウトソーシングするにつれ、サービスは15.22%の最速成長軌道を描いています。各規制サイクルによりサービスのアタッチ率が拡大し、マネージドサービス契約がベンダーのキャッシュフローを安定させる複数年収益ストリームへと転換しています。

ソフトウェアはユーザーインターフェースとAI推論エンジンにとって引き続き重要です。しかしながら、ライセンス収益はサブスクリプションへと移行しつつあり、ソフトウェアとサービスの境界線が曖昧になっています。ターンキー提供を重視するベンダーが大型案件を獲得しており、医療キオスク市場においてはエコシステム能力がハードウェアの特性を凌駕していることを示しています。

設置場所別:屋外設置の成長がアクセス拡大を示唆

15.59%のCAGRが予測される屋外設置は、キオスクを施設内の備品から地域社会の資産へと転換させます。Hartford HealthCareのスーパーマーケットへの設置は、病院の混雑緩和を示し、患者が日常生活を送る場所でケアを提供します。堅牢な筐体、ソーラーバックアップ、およびマルチパス接続により稼働率への懸念を軽減し、地理的なリーチを拡大しています。

屋内設置は高度急性期医療環境および管理された診断において引き続き重要であり、2025年の全体収益の44.98%を占めています。しかし、支払者が屋外キオスクでの診察を診療報酬の対象とするようになり、総ケアコストモデルが分散設置へと傾きつつあります。この柔軟性により、耐候性設計の認証を取得したベンダーにとって医療キオスク市場規模が拡大しています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

移動性別:モバイルソリューションが柔軟なケアデリバリーを実現

自立型モデルは2025年に40.78%で基本設置において優位を占めていますが、モバイルカートは2031年にかけて17.33%のCAGRを記録しており、イベントベースおよびアウトリーチケアへのシフトを反映しています。フィリピンの保健当局はタイフーン後にカートユニットを展開して48時間以内に慢性疾患サービスを復旧させており、移動性の災害対応における価値を裏付けています。

モバイル設計はバッテリー持続時間、接続性、および車載型滅菌処理を両立させる必要があります。これらの技術的課題を克服したベンダーは、人道支援機関や企業内クリニックからの追加収益を獲得し、医療キオスク市場の景観を豊かにしています。

エンドユーザー別:薬局の導入が小売ヘルスケアを加速

18.52%のCAGRを記録する薬局およびドラッグストアは、調剤と診断を統合し、処方箋補充サイクルを短縮するとともに予防接種の収益ストリームを追加しています。WalgreensのロボットフルフィルメントによるWalgreensの5,000店舗への展開はバックオフィスのスペースを確保し、遠隔医療ポッドのためのフロントオフィスエリアを創出し、医療キオスク市場を向上させています。

依然として最大の購買者である病院は、2025年の医療キオスク市場規模全体の69.40%を占め、コマンドセンターにキオスクを統合してトリアージ負荷を分散させています。銀行、大学、および長期ケアチェーンが二次的な採用者として続き、それぞれが新たなワークフロー要件を提示して製品の反復的なアップグレードを促進しています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

北米は2025年の世界収益の46.45%を創出しており、メディケア政策の継続性および助成金によって資本支出のリスクが低減されています。地域のキオスク設置密度は現在、住民4万2,000人あたり1台の平均に達しており、政策立案者はこの比率が予防ケアへのアクセスに好ましいと評価しています。需要は、まとまったブロードバンドおよびクラウドホスティングエコシステムからも恩恵を受けており、サプライヤーに医療キオスク市場での予測可能なサービスマージンを提供しています。

欧州では、高齢化人口と普遍的な支払者モデルの組み合わせが安定した代替サイクルを維持しています。しかし、GDPRの厳格な同意プロトコルが展開のリードタイムを延長し、ベンダーにプライバシー・バイ・デザイン機能の事前搭載を迫っています。スペインのコスタ・デル・ソル地域の屋外遠隔医療キオスクは現在、地元の医療記録を持たない観光客をサポートしており、公的資金と商業的な専門知識が一致する場合に相互運用性の障壁を克服できることを示しています。

アジア太平洋は19.56%のCAGRで最速の拡大を記録し、遠隔ケアのエンドポイントに対する地域調達予算を押し上げています。タイの政府スマートホスピタル助成金やインドのアーユシュマン・バーラトデジタルミッションが医療キオスク市場を高い成長軌道に維持しています。一方、韓国は地下鉄駅に5G接続キオスクのパイロット展開を行い、インフラの収束を示しています。中東、アフリカ、および南米での成長は資本投資サイクルを追いかけますが、散在した接続環境および限られた現地サービスパートナーによって依然として阻害されています。

競合状況

市場は中程度に集中しています。NCRのような大規模なセルフサービスベンダーはサプライチェーンの規模とフィールドサービスネットワークを活用してマルチサイト案件を獲得する一方、OnMedやUniDoc Healthのような専業プレーヤーは遠隔医療ワークフローと診断範囲で差別化を図っています。国際規格ISO/IEEE 11073-10700:2024が現在デバイス接続ルールの基盤となっており、早期からオープンアーキテクチャ設計を採用した企業に優位性をもたらしています。

戦略の転換はエコシステムパートナーシップを中心に展開しています。OnMedは米国国家災害医療システムとチームを組んでCareStationユニットの緊急展開への適用を検証し、ミッションクリティカルなトライアルがもたらすブランドエクイティを実証しました。NCRのソフトウェア定義キオスクロードマップは、2024年第4四半期のセルフサービスバンキング収益が8%増加したことを受け、ヘルスケアをマネージドサービスポートフォリオに統合する意向を示しています。

価格決定力は依然として分散していますが、サイバーセキュリティ監視と診療報酬コーディングを束ねるベンダーは契約維持率が高くなっています。購買者が相互運用可能なプラットフォームに集約するにつれ、提供範囲が狭いサプライヤーはニッチな役割に追いやられるリスクがあり、この潮流が医療キオスク市場における将来のシェア変動を形成しています。

医療キオスク産業リーダー

Fabcon, Inc.

Meridian Kiosks

VeriFone, Inc.

XIPHIAS Software Technologies

RedyRef Interactive Kiosks

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NCR Atleos Corporationは2024年第4四半期の好調な決算を発表し、セルフサービスバンキング部門の収益は7億1,800万米ドルで8%の成長を達成しました。セルフサービスソリューションの強化と顧客体験の向上に注力する同社の方針は、医療自動化サービスへの需要の高まりと合致しており、医療キオスクアプリケーションへの拡張の可能性を示しています。

- 2024年1月:Hartford HealthCareは、コネチカット州のStop & Shopスーパーマーケット内にCare Stationを展開するためOnMedとのパートナーシップを開始しました。このイニシアティブは、バーチャル診察および診断機能を通じて便利な医療アクセスを提供しており、小売医療モデルが従来の薬局の枠を超えて拡大していることを示しています。

- 2024年11月:OnMed、CareSource、およびValley Healthcareが協力して、ジョージア州コロンバスにOnMed CareStationを導入しました。これはハイブリッドケアソリューションを提供する最初の連邦認定医療センターとなります。CareSourceからの18万米ドルの投資により、高度な診断ツールを備えた自己完結型医療ユニットを通じて、医療アクセスが不十分なコミュニティへの医療提供を支援しています。

- 2024年9月:オーバーン大学は、OnMedとの農村医療パートナーシップを拡大し、5郡にわたる7万5,000人以上の住民にサービスを提供し、年末までに20台、2025年までに200台のステーション展開を計画しています。この拡大は、革新的な技術展開を通じて、アラバマ州農村部における医師不足と病院閉鎖の問題に対処するものです。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

当社の調査では、医療用キオスク端末市場を、医療機関や薬局での登録、支払い、道案内、臨床検査、遠隔相談を行うセルフサービスで患者向けの端末から得られる年間総収入と定義している。ハードウェア販売、付随するソフトウェアライセンス、およびバンドルされた統合サービスはすべて含まれるが、物理的な筐体を持たないスタンドアロンの遠隔医療プラットフォームは含まれない。

適用除外:販売スタイルの医薬品調剤ロッカーおよび非医薬品小売キオスクは、本評価の対象外である。

セグメンテーションの概要

- タイプ別

- チェックインキオスク

- 支払いキオスク

- 案内・情報キオスク

- 遠隔医療/テレヘルスキオスク

- バイタルサイン測定キオスク

- 薬局/調剤キオスク

- 患者教育キオスク

- その他

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 設置場所別

- 屋内

- 屋外

- 移動性別

- 自立型

- 壁面設置型

- カウンタートップ型

- モバイル/カート型

- エンドユーザー別

- 病院

- クリニックおよび外来ケアセンター

- 薬局およびドラッグストア

- 診断検査機関

- 長期ケア施設

- 企業・産業保健センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

我々は、北米、ヨーロッパ、アジア太平洋地域のキオスク端末OEMの製品責任者、病院のCIO、薬局チェーンのオペレーションマネージャー、デジタルヘルス規制当局者にインタビューを行っている。これらのディスカッションでは、価格設定、平均更新サイクル、実際のスループット向上をテストし、モデルが固定化される前に、二次的比率と現場の経済性を調整します。

デスクリサーチ

モルドールのアナリストは、まずFDAの510(k)デバイスクリアランス、米国国勢調査の外来患者施設数、CMSの外来患者数、OECDの医療IT導入指数などの公共データセットをコンパイルし、セルフサービスステーションの設置ベースと利用状況をマッピングする。業界団体の白書(HIMSS、キオスク端末製造者協会)、税関出荷台帳、患者の所要時間に関する査読済み調査により、地域的な普及率の仮定を行います。当社の有料フィード、特にベンダーの財務状況のためのD&B HooversとディールフローのためのDow Jones Factivaは、ハードウェア、ソフトウェア、およびサービスにわたる収益の帰属を明確にします。

Questelを通じて検索された国家入札ポータル、特許ファミリー、および各州の遠隔医療償還規則から追加インプットが得られ、屋内ポッド配備とモバイルポッド配備の傾向の方向性を豊かにしている。机上調査リストは例示であり、他の多くの情報源は検証と説明の構築を補足するものである。

マーケット・サイジングと予測

トップダウンの再構築は、外来と薬局のフットフォールから始め、地域別のキオスク普及率を適用し、その結果得られたユニットカウントにブレンド平均販売価格を乗じる。ボトムアップのチェックとして、サプライヤーの収益ロールアップとサンプリングされたサービス契約を選択し、合計を校正する。主な変数には、外来患者1万人当たりのキオスク普及率、平均ハードウェアASP、有料ソフトウェア・サブスクリプション装着率、遠隔医療来院数の伸び、病床当たりの資本予算配分などがあります。予測には多変量回帰を用い、キオスク端末の出荷台数は施設のデジタル化スコアとブロードバンド密度を追跡し、ARIMAスムージングで短期的なショックを調整する。ボトムアップ・インプットのギャップ、例えば小規模クリニックの診療量などは、一次的な通話で収集した利用率の中央値を用いて埋めている。

データ検証と更新サイクル

アウトプットは、3段階のバリアンス・スクリーニング、ピアレビュー、シニアアナリストのサインオフを通過する。モデル更新は年1回。サイクル半ばのトリガーや、規制の大きな変更、合併などがあれば、迅速な改訂を行い、クライアントに最新の視点を保証する。

モルドールのメディカル・キオスク・ベースラインが信頼性を要求する理由

公表されている試算がしばしば乖離するのは、「医療機関向けキオスク」を構成する要素、収益化するサービスのシェア、為替レートやASPの前提を更新する頻度などが企業によって異なるためである。

主なギャップ要因:あるパブリッシャーはすべてのセルフサービスマシンをプールし、他のパブリッシャーはハードウェアユニットのみをモデル化し、いくつかのパブリッシャーは限定的なパイロットからASPを引き上げ、いくつかのパブリッシャーは単一の国のデータセットからグローバルな合計を外挿する。当社のスコープアライメント、デュアルトラック(トップダウンとボトムアップ)の構築、年次更新サイクルは、このような歪みを最小限に抑えます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 16.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 14.2億米ドル(2023年) | グローバル・コンサルタンシーA | ハードウェアのみのスコープ、サービス収入なし、2年前のFXレート |

| 17.6億米ドル(2024年) | 業界団体B | 世界のキオスク端末の平均ASPを使用、医療に特化せず、自主的なベンダー調査に依存 |

| 1.5億米ドル(2024年) | 業界誌C | アジア太平洋地域を除く。 |

この比較は、スコープ、ASPロジック、そしてリフレッシュ・ケイデンスが変われば、数字も変わることを示している。モルドールの規律ある変数選択と透明性のある調整ステップは、意思決定者が信頼できるバランスのとれた再現可能なベースラインを提供する。

レポートで回答されている主要な質問

2031年における医療キオスク市場の予測規模はどれくらいですか?

市場は2031年までに34億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)の12.74%のCAGRを反映しています。

医療キオスク市場において最も成長の速いセグメントはどれですか?

遠隔医療キオスクが最も高い成長を記録しており、医療提供者が管理業務から臨床セルフサービスへと移行するにつれて、13.86%のCAGRで拡大しています。

なぜサービスがハードウェアの収益成長を上回っているのですか?

電子健康記録(EHR)との統合、サイバーセキュリティコンプライアンス、および継続的なソフトウェアサポートが、ハードウェアのペースを超えるサービスの15.22%のCAGRを牽引しています。

現在、医療キオスク市場シェアでリードしている地域はどこですか?

北米は、成熟したITインフラと支援的な診療報酬政策により46.45%のシェアを保有しています。

薬局はキオスク導入からどのようなメリットを得ていますか?

薬局は遠隔診察と自動調剤のためにキオスクを活用し、投薬フルフィルメントとプライマリケアを統合することで、当該セグメントにおける18.52%のCAGRを実現しています。

キオスクベンダーにとって主な規制上のハードルは何ですか?

FDAのソフトウェア部品表(SBOM)およびより広範なサイバーセキュリティ義務へのコンプライアンスが、特に中小規模のメーカーにとって開発コストおよび運用コストを増加させています。

最終更新日: