医療用プラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.92 十億米ドル |

| 市場規模 (2031) | 37.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

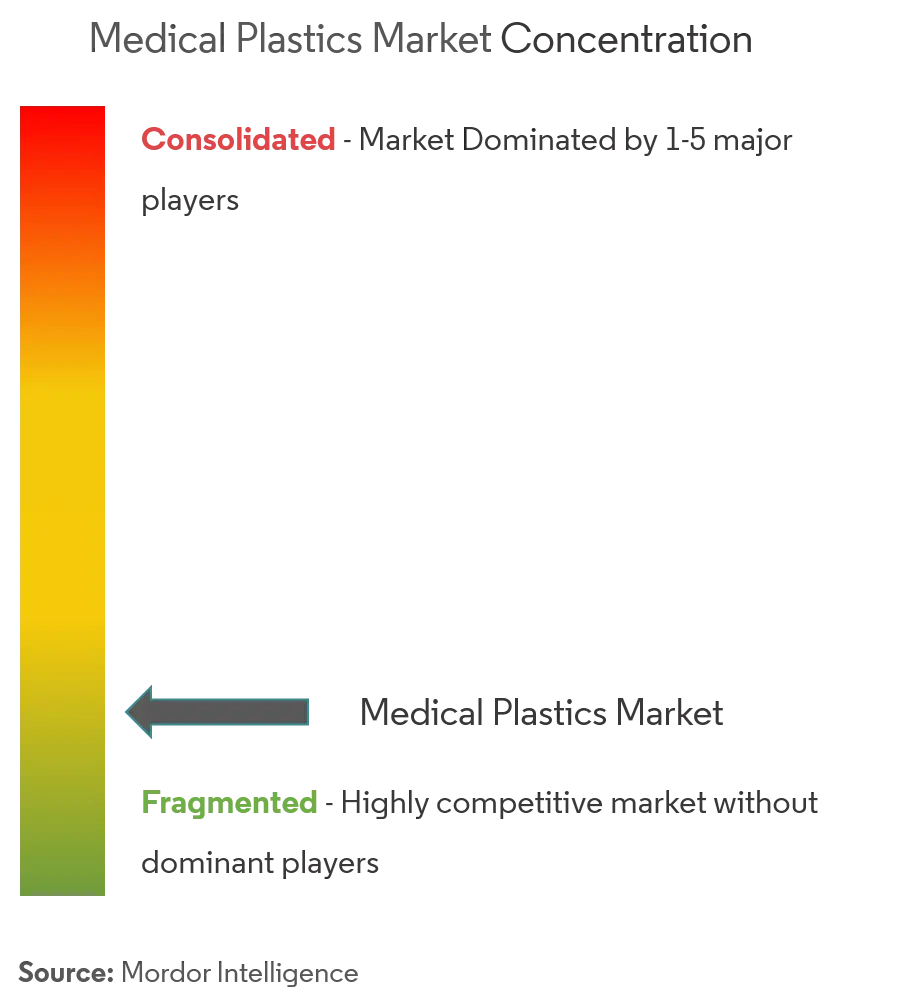

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用プラスチック市場分析

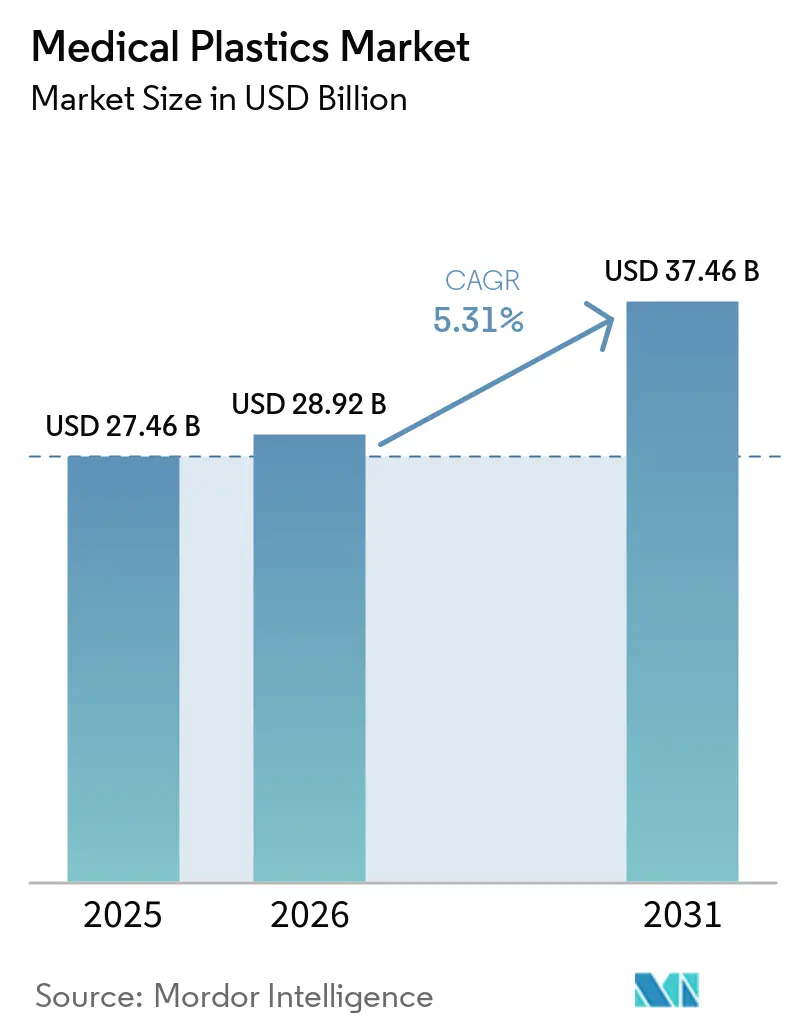

医療用プラスチック市場規模は、2025年の274億6,000万米ドルから2026年には287億9,200万米ドルに成長し、2026年〜2031年の5.31%のCAGRで2031年までに374億6,000万米ドルに達すると予測されています。外来患者モデルの軟化、急速なデバイスの小型化、政府主導の製造インセンティブが、使い捨て製品、薬物送達システム、患者固有のインプラントにわたる軽量・無菌ポリマーへの需要を高めています。ポリプロピレンはそのバランスの取れたコストパフォーマンスプロファイルにより主力材料であり続けており、ポリエーテルエーテルケトン(PEEK)は骨に近い機械的挙動により高付加価値インプラントで急速に普及しています。射出成形は大量精密部品において首位を維持していますが、積層造形が個別化ケアのワークフローを再形成しています。アジア太平洋地域は最大の設備容量と最速の消費成長を兼ね備えており、中国とインドの政策支援およびクラスIIおよびクラスIIIデバイスの地域輸出拠点の拡大が牽引しています。

主要レポートのポイント

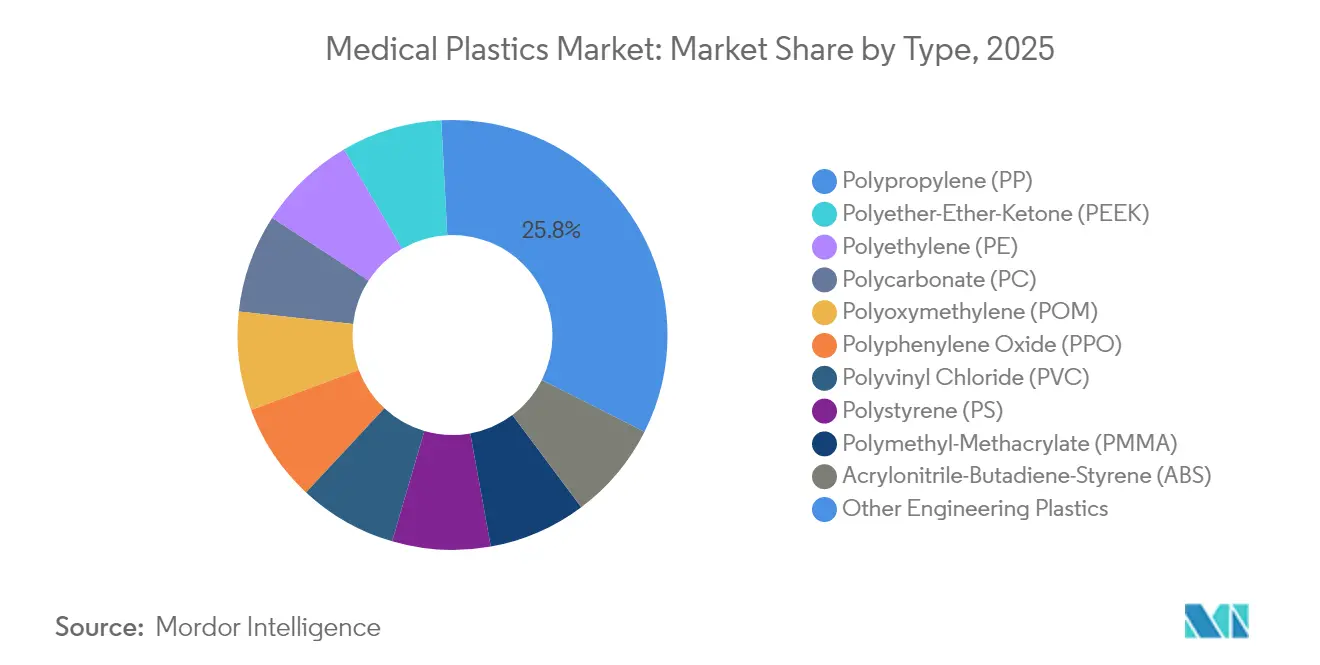

- ポリマータイプ別では、ポリプロピレンが2025年に25.83%の売上シェアでトップとなり、PEEKは2031年まで5.62%のCAGRで拡大すると予測されています。

- プロセス別では、射出成形が2025年の医療用プラスチック市場シェアの42.35%を占め、3Dプリンティングが2031年まで最も高い5.58%のCAGRを記録しています。

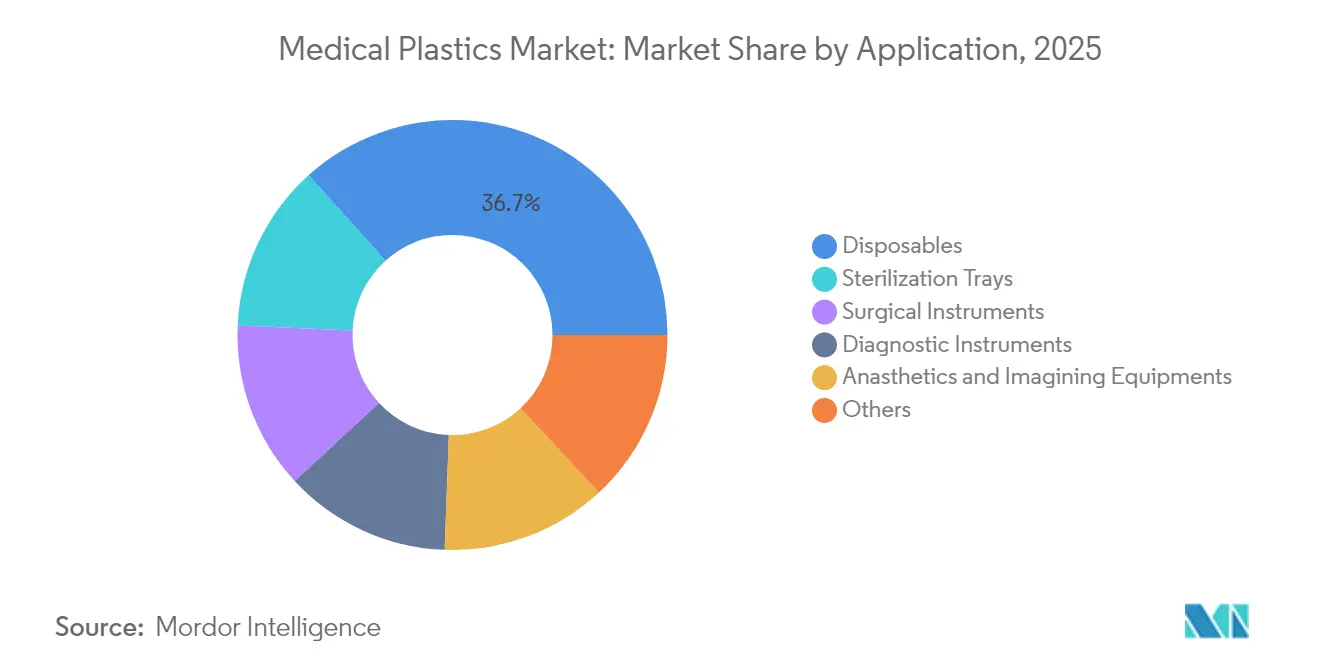

- 用途別では、使い捨て製品が2025年の医療用プラスチック市場規模の36.68%を占め、その他の用途(薬物送達デバイスおよび医薬品包装)は2031年まで5.92%のCAGRで拡大しています。

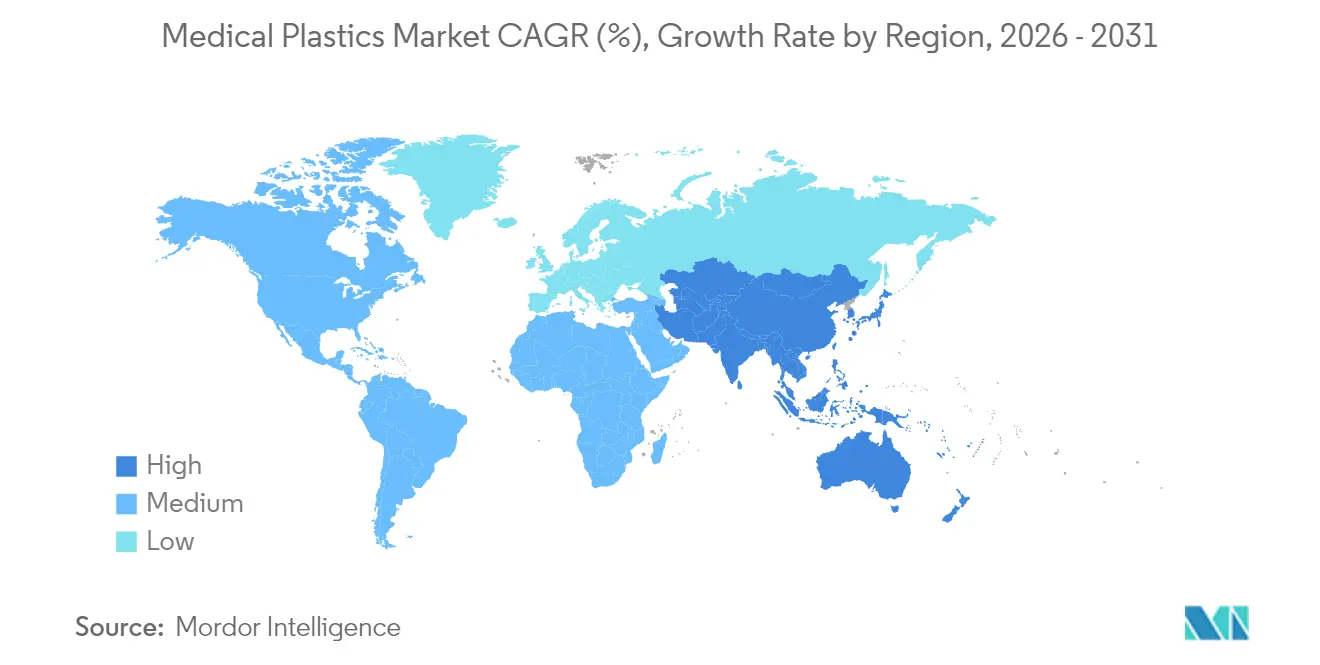

- 地域別では、アジア太平洋地域が2025年の医療用プラスチックの41.12%を占め、2031年まで5.76%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医療用プラスチック市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 在宅ケアへのシフト | +1.2% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 小型化カテーテルおよびウェアラブル | +0.8% | グローバル、北米および欧州で最も高い関連性 | 中期(2〜4年) |

| アジアの国内製造インセンティブ | +1.3% | 中国、インド、日本 | 短期(2年以内) |

| 3Dプリンティングによる患者固有のインプラント | +0.9% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| コネクテッド薬物送達ポンプの成長 | +0.7% | グローバル、先進市場に集中 | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

軽量単回使用デバイスを必要とする在宅ケアへのシフト

医療提供は病院の病棟から居間へと移行しており、設計者はポータビリティ、直感的なインターフェース、厳格な感染管理を優先するよう求められています。軽量・単回使用のポリプロピレン、ポリカーボネート、およびPEEKコンポーネントは、蒸気、酸化エチレン、放射線サイクルに耐えながら重量を低く保ちます。これはウェアラブルポンプやポイントオブケア診断にとって重要な特性です。PDAミニバース会議2025では、在宅ケアモデルがデジタルモニタリングソリューションも促進し、ポリマーが精密センサーや電池を保護することが求められると強調されました。単回使用製品の拡大は感染予防プロトコルに応えるものですが、廃棄物管理を並行した優先事項としています。無菌性、強度、リサイクル可能性のバランスを取れるサプライヤーは、医療用プラスチック市場での長期的な利益を得る立場にあります。

高純度ポリカーボネートへの需要を高めるカテーテルおよびウェアラブルの小型化

心臓血管および神経血管外科医は、複雑な解剖学的構造をナビゲートできる、より細く柔軟なカテーテルを好みます。CovestroのMakrolonなどの高純度ポリカーボネートは、透明性、誘電強度、寸法安定性を提供し、バースト圧力を損なうことなく0.4mm以下のカテーテル壁をサポートします。ウェアラブル心臓モニターは光学センサーとマイクロバッテリーをますます組み込んでおり、ポリカーボネートの透明性と滅菌適合性により外来環境での長期使用が可能です。その結果生じる材料の需要は、診断デバイスと治療デバイスの両方にわたって市場を強化しています。

アジアにおける国内医療機器製造への政府インセンティブ

3,420クローレインドルピー(4億1,000万米ドル)相当の生産連動インセンティブにより、インド企業は注射器、カテーテル、手袋ラインの国産化が促進され、樹脂の需要が直接的に高まっています[1]医薬品局、「インド医療機器産業の振興」、インド政府、pharma-dept.gov.in。中国の「中国製造2025」計画は高度医療機器を優先事項として位置づけ、画像診断筐体や透析用使い捨て製品のポリマー需要を押し上げています。補助金付き土地、迅速な規制経路、拡大した輸出信用保険により、地元コンバーターの市場投入までの時間が短縮されています。これらの国家プログラムは近期的な数量急増と長期的な戦略的深みをもたらし、医療用プラスチック市場におけるアジア太平洋地域の突出した役割を強化しています。

3Dプリンティングによる患者固有のインプラントの急速な採用がPEKK活用を加速

2024年に初の3Dプリンティング製PEEK頭蓋インプラントがFDA認可を受け、永久インプラントへの積層造形の適用が実証されました。PEEKは皮質骨の弾性率に匹敵し、放射線透過性があるため、術後の明確な画像診断が可能です。外科医はCTデータと格子アルゴリズムを組み合わせて、骨結合を促進する軽量で多孔質な形状を印刷しています。市場での採用は整形外科から顎顔面、脊椎、心臓血管再建術にまで広がり、最も成長の速いポリマーセグメントを支えています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療用プラスチックに関する環境上の懸念 | −0.9% | グローバル、欧州で最も高い強度 | 長期(4年以上) |

| 限られたリサイクルインフラ | −0.7% | 北米および欧州 | 中期(2〜4年) |

| 代替材料からの競争激化 | -0.5% | グローバル、欧州での早期採用 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

医療用プラスチックに関する環境上の懸念

医療施設は衛生廃棄物の70%を体積ベースで発生させており、その大部分は単回使用プラスチックです。EUの単回使用プラスチック指令はすでに特定のポリマー形式を制限しており、米国環境保護庁は2040年までにプラスチック漏出をなくすことを目指しています[2]米国環境保護庁、「プラスチック汚染防止のための国家戦略」、epa.gov。これらの政策は材料の代替、包装重量の削減、スコープ3排出量の監査を促進しています。堆肥化可能な樹脂、単一素材設計、回収スキームに早期投資するメーカーはコンプライアンスリスクを軽減できますが、マージン圧力に直面しています。したがって、持続可能性指標が調達決定を形成し、医療用プラスチック市場における従来の数量成長を抑制する可能性があります。

医療グレードプラスチックの限られたリサイクルインフラが廃棄費用を増大させる

世界のプラスチック廃棄物のわずか9%しかリサイクルされておらず、医療用ポリマーは汚染や多層形式により複雑さを増しています。B. Braunが主導したパイロットプログラムでは8ヶ月間で18,000ポンドの病院プラスチックを転用しましたが、コスト、フロアスペース、トレーニングのギャップが浮き彫りになりました(hprc.org)。研究では、ループを閉じるために製品設計、分別プロトコル、政策インセンティブの同時改善が求められています。インフラが拡大するまで、廃棄費用は上昇し続け、市場の逆風として機能します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリプロピレンが首位、PEEKが勢いを増す

ポリプロピレンは2025年の医療用プラスチック市場シェアの25.83%を占め、化学的耐性と蒸気オートクレーブ耐性を必要とする注射器、IVバッグ、カテーテルハブに定着しています。0.9 g/cm³の密度は輸送重量を軽減し、コスト優位性を強化しています。ポリマー科学者は、使用済みPPマスクをECG電極に変換する触媒解重合を探求しており、埋立地量を削減しながら価値を付加するイニシアチブです。

PEEKは2031年まで5.62%のCAGRを記録すると予測されており、他のすべてのエンジニアリング樹脂を上回っています。需要は患者のCTデータに基づいて印刷された脊椎ケージ、歯科用アバットメント、頭蓋プレートから生じています。PEEK系インプラントの医療用プラスチック市場規模は、材料サプライヤーが結晶性を犠牲にすることなく印刷サイクルを短縮する高流動グレードを商業化するにつれて拡大する見込みです。放射線透過性と弾性率の一致により、PEEKはチタンに対して魅力的であり、機械加工スクラップのリサイクルプログラムの台頭がその持続可能性プロファイルを高めています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

プロセス別:射出成形が規模を維持しながら3Dプリンティングが変革をもたらす

射出成形は、サイクルタイム効率とミクロンレベルの再現性により、2025年の市場シェアの42.35%を占めました。ガスアシストおよび薄肉バリアントは、コネクタ本体や人工呼吸器筐体における樹脂使用量を削減します。コンピュータビジョンとAI駆動のキャビティバランシングにより、スクラップ率がさらに低減され、低マージンの使い捨て製品における主要なコスト要因となっています。射出成形に関連する医療用プラスチック市場規模は引き続き堅調です。

3Dプリンティングは現在の総量は少ないものの、年率5.58%で成長しており、プロセスの中で最も速い成長を示しています。光造形法は歯科用アライナーで主流であり、1日に100万個の部品が印刷されています。PEEKと生体吸収性材料のパウダーベッド溶融は、外傷プレートや軟組織スキャフォールドへと拡大しています。院内プリンターを採用する病院は、リードタイムを数週間から数日に短縮しており、この価値提案が医療用プラスチック市場を大量カスタマイズへと推進するでしょう。

用途別:使い捨て製品がリード、コネクテッド薬物送達が進展

使い捨て製品は、感染管理の義務と外来患者手術の増加を背景に、2025年に36.68%のシェアを維持しました。シリンジインバレルの革新、閉ループカテーテルシステム、低デッドボリュームコネクタが投与精度を向上させながら病原体への暴露を低減しています。しかし、これらの単回使用量は廃棄物管理の精査を高め、購入者に樹脂の出所とライフサイクルへの影響を監査することを求めています。それでも、医療用プラスチック産業は最前線の感染管理において使い捨て製品に依存し続けています。

薬物送達デバイスと医薬品包装をまとめたその他の用途セグメントは、2031年まで年率5.92%で拡大します。デジタル投与追跡ポンプは、回路を保護する光学的に透明で耐溶剤性の筐体を必要とし、透明コポリマーポリカーボネートが有力候補として浮上しています。次世代バイオロジクスを保存する改ざん防止・高バリアバイアルへの需要がさらなる牽引力を加えています。これらの発展が医療用プラスチック市場内の成長モメンタムを持続させています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に市場の41.12%を占め、5.76%のCAGRでそのリードを拡大すると予測されています。中国のASEANへの医療機器輸出は2023年に44億米ドルに達し、地域化されたサプライチェーンの証となっています。日本は高度な診断部品を支える精密成形の専門知識を提供しています。これらのダイナミクスにより、アジアは医療用プラスチック市場における製造ハブと消費の中心地の両方として位置づけられています。

北米は特に3Dプリンティングインプラントとコネクテッド治療薬においてイノベーションの中核であり続けています。厳格なFDAクラスIIおよびクラスIIIの基準が、十分に文書化された生体適合性を持つ樹脂の採用を促進しており、病院建設のトレンドは軽量でリサイクル可能な設備を必要とするモジュール式外来クリニックを好んでいます。

欧州は持続可能性の観点から市場にアプローチしています。単回使用プラスチック指令は、デバイスメーカーにスチレン系から低環境負荷コポリマーや生分解性代替品への切り替えを求めています。ドイツとオランダでは、PETトレーサーバイアルとPVCマスクの閉ループプログラムをテストするパイロットリサイクルハブが稼働しています。ホライズン・ヨーロッパの下で資金提供された産学コンソーシアムが、循環型医療用プラスチック市場ソリューションを目指す研究パイプラインを強化しています。一方、南米と中東・アフリカは基本的な医療インフラを拡大し、手頃な使い捨て製品と基本的な診断キットを参入点として優先しています。

競合状況

医療用プラスチック市場は高度に分散しており、数百の地域コンパウンダーがニッチな滅菌グレードを提供しています。中堅スペシャリストは標的を絞った認証を通じて市場シェアを追求しています。Teknor Apexは2024年11月にバイオ医薬品チューブ向け熱可塑性エラストマー(TPE)ポートフォリオを拡大し、積極的な洗浄剤に耐える低抽出グレードを提供しました。デジタルツインとAI駆動のプロセス制御により、スクラップを最小化し検証を迅速化できるサプライヤーがさらに差別化されています。これらの動きは総じて競争を激化させながらも、医療用プラスチック市場内のイノベーションを加速させています。

医療用プラスチック産業のリーダー企業

Celanese Corporation

Dow

DuPont

SABIC

Solvay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Teknor Apexは、バイオ医薬品チューブ用途向けに医療グレードTPEラインを拡大し、低抽出性能を目標としました。

- 2024年5月:Covestroはアントワープに新しい無溶剤ポリカーボネートコポリマープラントを開設し、電子機器および医療分野の用途を対象としています。この施設は、持続可能な高性能材料に対する同社のコミットメントを強調しています。

グローバル医療用プラスチック市場レポートの範囲

医療用プラスチック市場レポートには以下が含まれます:

| 汎用プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリスチレン(PS) | |

| ポリ塩化ビニル(PVC) | |

| エンジニアリングプラスチック | アクリロニトリル・ブタジエン・スチレン(ABS) |

| ポリカーボネート(PC) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリオキシメチレン(POM) | |

| ポリフェニレンオキシド(PPO) | |

| その他のエンジニアリングプラスチック |

| 射出成形 |

| 押出成形 |

| ブロー成形 |

| 3Dプリンティング/積層造形 |

| その他(圧縮成形、熱成形) |

| 使い捨て製品 |

| 滅菌トレイ |

| 外科用器具 |

| 診断用器具 |

| 麻酔・画像診断機器 |

| その他(薬物送達デバイス、医薬品・デバイス包装) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 汎用プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | ||

| ポリスチレン(PS) | ||

| ポリ塩化ビニル(PVC) | ||

| エンジニアリングプラスチック | アクリロニトリル・ブタジエン・スチレン(ABS) | |

| ポリカーボネート(PC) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリオキシメチレン(POM) | ||

| ポリフェニレンオキシド(PPO) | ||

| その他のエンジニアリングプラスチック | ||

| プロセス別 | 射出成形 | |

| 押出成形 | ||

| ブロー成形 | ||

| 3Dプリンティング/積層造形 | ||

| その他(圧縮成形、熱成形) | ||

| 用途別 | 使い捨て製品 | |

| 滅菌トレイ | ||

| 外科用器具 | ||

| 診断用器具 | ||

| 麻酔・画像診断機器 | ||

| その他(薬物送達デバイス、医薬品・デバイス包装) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバル医療用プラスチック市場の2026年の規模はどのくらいですか?

市場は2026年に287億9,200万米ドルと評価されています。

市場は2031年までどのくらいの速さで成長しますか?

5.31%のCAGRで拡大し、2031年までに374億6,000万米ドルに達すると予測されています。

市場で最大のシェアを持つポリマーはどれですか?

ポリプロピレンは単回使用デバイスにおけるコスト効率と汎用性により25.83%のシェアでトップです。

最大の売上貢献者となる用途カテゴリーはどれですか?

使い捨て製品は厳格な感染管理プロトコルに牽引され、グローバル売上高の36.68%を占めています。

現在、医療用プラスチック需要を支配している地域はどこですか?

アジア太平洋地域はグローバル消費量の41.12%を占め、2031年まで最速の5.76%のCAGRを記録しています。

最終更新日: