マレーシアシーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

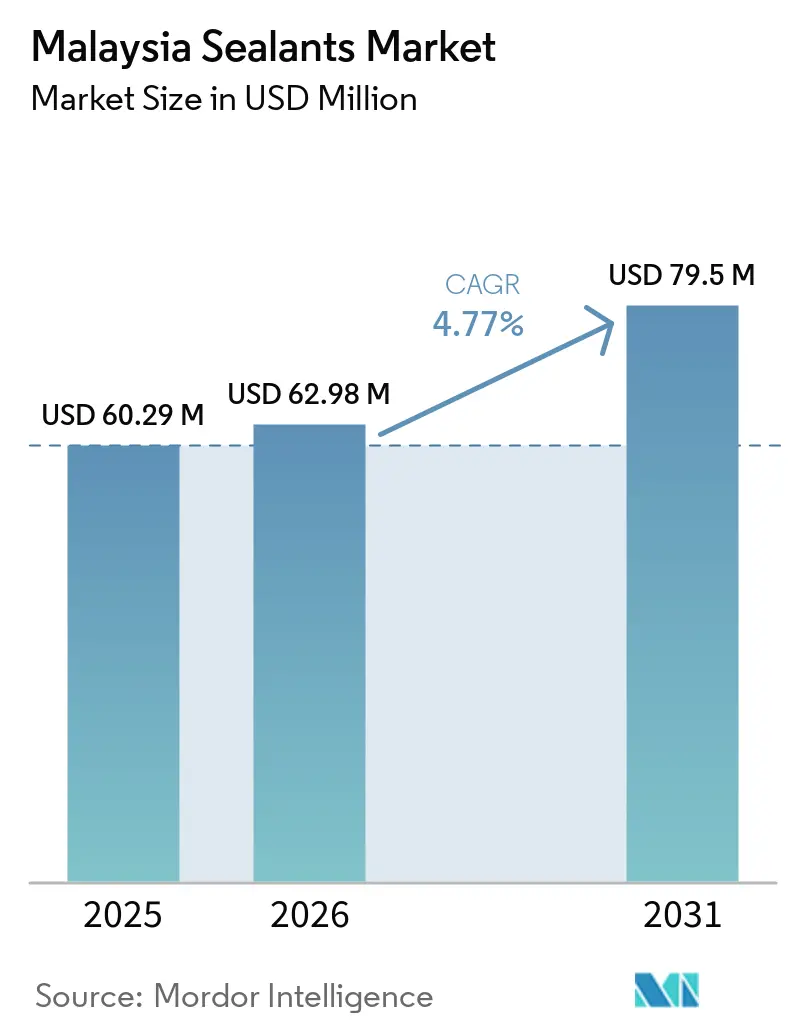

| 基準年の市場規模 (2025) | 60.29 百万米ドル |

| 市場規模 (2026) | 62.98 百万米ドル |

| 市場規模 (2031) | 79.5 百万米ドル |

| 成長率 (2026 - 2031) | 4.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアシーラント市場分析

マレーシアシーラント市場規模は2025年に6,029万USDと評価され、2026年の6,298万USDから2031年には7,950万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.77%です。この拡大は、一時的な建設ブームではなく、需要パターンの持続的な変化を反映しています。全長640キロメートルの東海岸鉄道リンクや大量高速輸送3号線などの公共部門の大型プロジェクトが継手シーリング量を押し上げている一方、工業化建築システム(IBS)70%義務化の下での工場ベースの施工が、管理された環境に向けてバリューチェーンを再編しています。ペラ州およびケダ州における電気自動車(EV)組立の成長と、クリムにおけるInfineonの炭化ケイ素拡張が相まって、バッテリーモジュールの熱サイクルに耐える低アウトガッシングポリウレタンおよびシリコーン系への高付加価値需要を生み出しています。同時に、医療機器輸出の拡大により、クリーンルーム建設およびオートクレーブ対応機器組立向けに滅菌可能なシリコーングレードの需要が高まっています。しかし、シリコーンモノマー価格の変動が中小企業(SME)を圧迫し、原料調達の安定を求めるフォーミュレーターの間で業界再編が加速しています。

レポートの主要ポイント

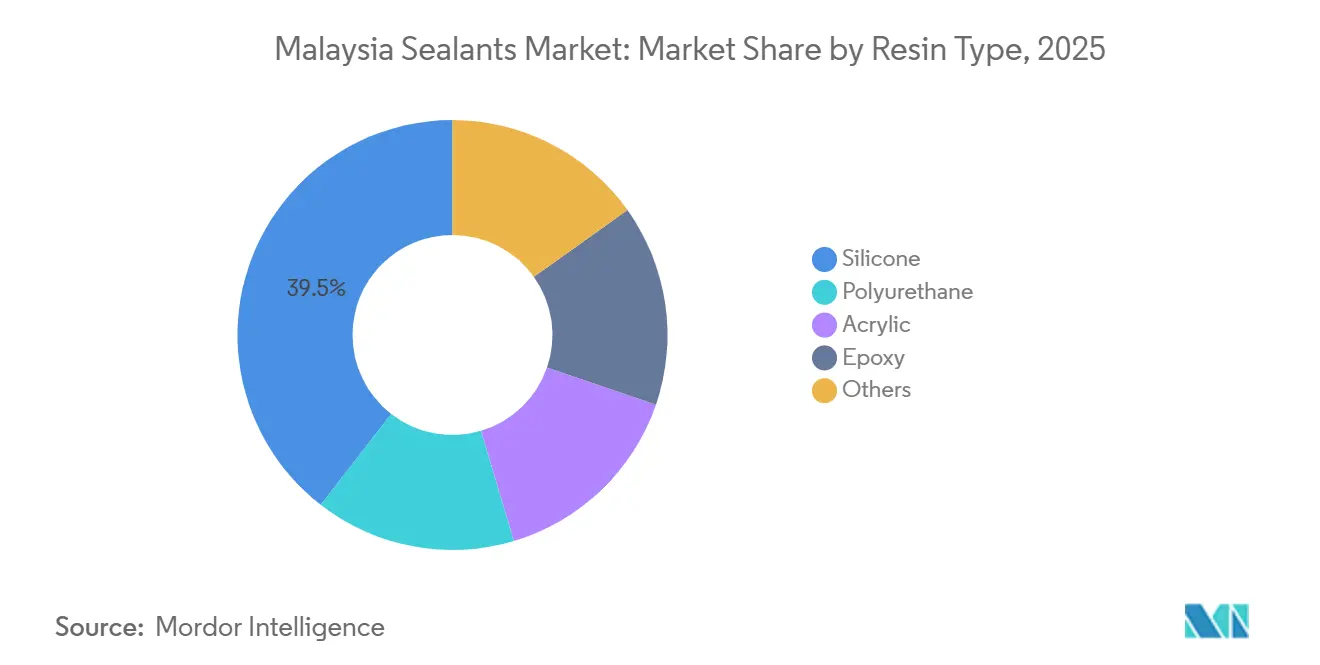

- 樹脂タイプ別では、シリコーンが2025年のマレーシアシーラント市場において39.50%のシェアを占め、ポリウレタンは2031年にかけてCAGR 6.02%で拡大する見込みです。

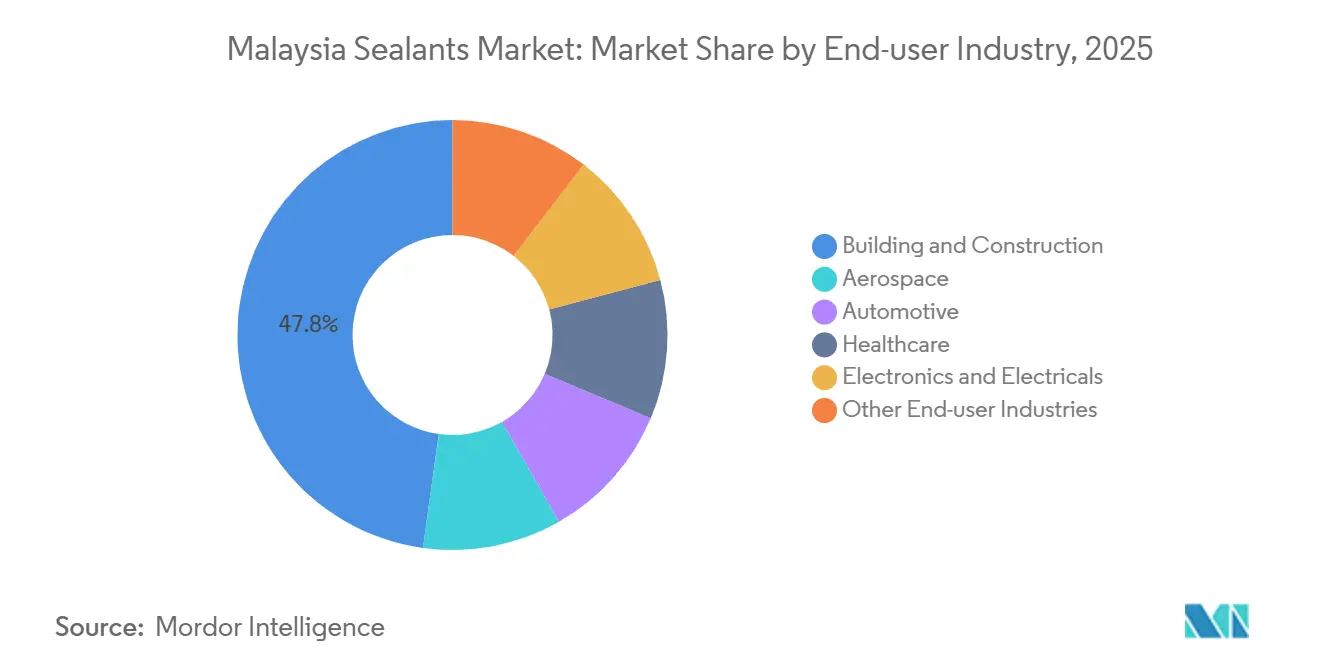

- エンドユーザー産業別では、建築・建設が2025年のマレーシアシーラント市場規模の47.80%を占め、航空宇宙は2031年にかけてCAGR 6.56%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシアシーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門の大型プロジェクトパイプラインの急増が建設用シーラント需要を押し上げる | +1.2% | 全国規模、クランバレー、パハン、ジョホールに集中 | 中期(2~4年) |

| 医療機器輸出ブームが滅菌可能なシリコーングレードへの需要を牽引 | +0.9% | 全国規模、ペナン、セランゴール、ジョホールにクラスター集中 | 短期(2年以内) |

| モジュール式・工業化建築システムへの移行が工場施工型継手シーラントの使用を加速 | +0.8% | 全国規模、クアラルンプール、セランゴール、ジョホールで早期採用 | 長期(4年以上) |

| タンジュンマリムおよびクリムにおけるEV組立の拡大が高温バッテリーパック用シーラントの普及を促進 | +0.7% | 地域限定、ペラ州(タンジュンマリム)およびケダ州(クリム)に集中 | 中期(2~4年) |

| セランゴールにおける航空宇宙MROクラスターの拡張が燃料タンクおよび構造用シーラントへの需要を促進 | +0.6% | 地域限定、セランゴール(セパン、スバン、シャーアラム)に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共部門の大型プロジェクトパイプラインの急増が建設用シーラント需要を押し上げる

東海岸鉄道リンクは2026年初頭に92.62%の完成率に達し、シーラント集約型の高架橋、トンネル、駅舎に500億2,700万リンギット(113億USD)を投入しています[1]マレーシア鉄道リンク、「ECRL進捗アップデート2026」、ecrl.my。大量高速輸送3号線やジョホールバル・シンガポール高速輸送システムリンクなどの並行プログラムが需要量を深化させていますが、真の変化は継手シーリングを屋外現場から空調管理された工場へと移転させるIBS70%要件から生じています。管理された養生はやり直し作業を削減し、プロジェクトサイクルを短縮し、自動ディスペンシングに精通したサプライヤーを優遇します。建設産業開発委員会(CIDB)の2025年コンピテンシー基準は、建設業者ライセンスにBIM(建築情報モデリング)習熟度を追加し、不適切な継手設計を保証上の懸念からコンプライアンスリスクへと格上げしています。

医療機器輸出ブームが滅菌可能なシリコーングレードへの需要を牽引

マレーシアの医療機器輸出は2021年以降の累積投資200億リンギットを背景に2024年に370億リンギットに達し、抽出物なしで134°Cの蒸気滅菌を繰り返し耐えられるFDA準拠シリコーンシーラントへの需要を促しています。連続フロー滅菌ラインはボトルネックを回避するために速いタックフリー時間を必要とし、白金触媒グレードへの選好を高めています。ISO 10993生体適合性を認証できる地元フォーミュレーターは価格決定力を獲得しており、特にペナンのクリーンルーム建設業者がバリデーションを効率化するシール・センサーソリューションを求めているためです。

モジュール式建築システムへの移行が工場施工型シーラント使用を加速

IBS義務化は2030年までに9,000万平方フィートのプレハブ床面積をカバーすると予測されています。工場ベイはロボットによるビード塗布、機械視覚検査、即時接着試験を可能にし、25~35°Cの周囲温度で確実に硬化する一液型・低VOCシステムの普及を促進しています。ビードジオメトリと硬化プロファイリングの現場トレーニングを提供するシーラントメーカーは、ターンキーモジュール製造業者から優先ベンダーの地位を確保しています。

EV組立の拡大が高温バッテリーパック用シーラントの普及を促進

タンジュンマリムにおけるProtonの8,200万リンギットの設備増強により年間生産能力が45,000台に倍増し、BYDの13億リンギットの工場が2026年下半期に稼働開始することで、1,000回以上の充放電サイクルおよび−40°C~85°Cの温度変動後も接着力を維持するシーラントが必要とされています[2]Proton Holdings、「タンジュンマリムにおける生産能力拡張」、proton.com。クリムにおけるInfineonの70億ユーロの炭化ケイ素ラインは、半導体歩留まりを保護する超低アウトガッシング封止材への需要を追加しています。自動車メーカーはトレーサビリティのためにベンダーリストを合理化しており、バッチレベルのデジタルトラッキングを持つサプライヤーを優遇しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンモノマー価格の変動がSMEフォーミュレーターの利益率を圧迫 | -0.5% | 全国規模、輸入依存フォーミュレーターへの波及効果あり | 短期(2年以内) |

| 労働力不足が不適切な施工と早期継手破損を引き起こす | -0.4% | 全国規模、クランバレーおよびジョホールの建設回廊で深刻な影響 | 中期(2~4年) |

| マレーシア固有の低VOC基準の採用遅延が規制上の不確実性を生む | -0.3% | 全国規模、グリーンビルディングプロジェクトで早期コンプライアンス圧力あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンモノマー価格の変動がSMEフォーミュレーターの利益率を圧迫

中国の工場停止と原料価格急騰に端を発した2024年以降の二桁コスト変動が、ヘッジ能力を持たないSMEの利益率を侵食しています。Wackerの韓国・日本での段階的な増設は地域的な逼迫を解消しておらず、地元フォーミュレーターは予測不能なコストベースラインに直面しています。業界再編が加速しており、統合型生産者がニッチブランドを買収して流通を囲い込んでいます。一部のSMEは、より安定した原料コストを持つMSポリマーやアクリル系に転換していますが、適用範囲は狭くなっています。

労働力不足が早期継手破損を引き起こす

2024年には開発業者の70%が労働コストの上昇を報告し、60%が人員不足をプロジェクト遅延の要因として挙げています。CIDBの32時間BIMおよびドローン測量要件は計画の近代化を促進していますが、シーラント施工の実地訓練は不足したままです。接着力の低下と凝集破壊は保証費用を増大させ、製品の評判を損ないます。大手サプライヤーは現場エンジニアを派遣して下地処理とビード仕上げを検証することで対抗し、抑制要因を差別化要因に転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンの優位性にポリウレタンの多用途性が挑戦

シリコーンは2025年のマレーシアシーラント市場シェアの39.50%を占めました。これは、航空宇宙の燃料タンクシーリング、医療機器クリーンルーム、カーテンウォールファサードがUV安定性と耐熱性を妥協できないためです。ポリウレタンは2031年にかけてCAGR 6.02%で成長すると予測されており、アルミニウム冷却プレートを複合材ケーシングに接合するEVバッテリーパックモジュールによって押し上げられています。アクリルは塗装性が移動能力より重視される中層住宅内装に使用され、エポキシは耐薬品性床材のニッチ用途を担っています。

MSポリマーハイブリッドのマレーシアシーラント市場規模は現在小さいですが、イソシアネートフリーでありながら塗装を受け付けるシステムを求める製造業者の増加に伴い拡大しています。VITAL TECHNICALはMSポリマー販売で地域シェア50%超を主張し、8分間のタックフリー時間を活用して工場ライン承認を獲得しています。特殊グレード、膨張型、水中硬化型、耐火型システムが樹脂パレットを補完しており、低VOCフォーミュレーションのSIRIM認証の増加によって形成されています。

エンドユーザー産業別:建設がリード、航空宇宙が加速

建築・建設は、大量高速輸送3号線の駅、118階建てメルデカ118タワー、および一連のデータセンターキャンパスを背景に、2025年のマレーシアシーラント市場規模の47.80%を吸収しました。住宅着工件数が落ち着くにつれて成長は市場全体を下回りますが、IBS採用が工場施工シールを通じて量から利益率へのシフトをもたらしています。

航空宇宙は2031年にかけてCAGR 6.56%で成長し、GEエアロスペースのエンジンオーバーホール能力の倍増とエアバスの重整備ベイ拡張を背景に、マレーシアシーラント市場で最も成長の速いセグメントとなっています。自動車需要は二分されており、内燃機関組立は横ばいですが、Proton、BYD、および将来の投資家向けバッテリーパックには高温グレードが必要です。ヘルスケアは370億リンギットの医療機器輸出においてシリコーンの生体適合性を活用しています。電子機器はInfineonの炭化ケイ素建設に乗り、微量シロキサンさえもアウトガスしてはならない超高純度封止材を使用しています。

地域分析

クランバレーは、複数棟の住宅プロジェクト、大量高速輸送3号線の路線、および東南アジアで最も集積した航空宇宙MROエコシステムを擁し、マレーシアシーラント市場の中核を担っています。シンガポールに隣接するジョホールはイスカンダルマレーシア周辺の工業団地とジョホールバル・シンガポール高速輸送システムリンクを推進し、ペナンのバヤンレパス自由工業地区はクラス10~100クリーンルームにおける滅菌可能シリコーンへの需要を促進しています。ペラ州タンジュンマリムとケダ州クリムの自動車組立回廊は、EV生産が拡大するにつれてバッテリーパック向けポリウレタンおよびシリコーン量を供給しています。

東海岸州、パハン、トレンガヌ、ケランタンは、640キロメートルにわたる継手集約型橋梁とトンネルを有する92.62%完成の東海岸鉄道リンクの恩恵を受けています。サバ州とサラワク州は規模は小さいながらも戦略的であり、SikaのコタキナバルU工場が東マレーシアの建設業者への納期を短縮しています。地理的分布はIBSハブの集積によっても規定されており、セランゴールのプレキャストヤード、ジョホールのモジュール壁工場、ペナンのボリューメトリックポッドサプライヤーが、バッチ一貫性と文書化された硬化サイクルを優先するオフサイト工程にシーラントを取り込んでいます。

競合環境

マレーシアシーラント市場は中程度に集約されています。ホワイトスペースの機会は3つの領域に集中しています。熱衝撃耐性ポリウレタンの供給が薄いEVバッテリーパックシーリング、10年間の貯蔵寿命基準を満たす航空宇宙用ポリサルファイド、および数百回のオートクレーブサイクルに耐えられるFDAグレードシリコーンを必要とする医療機器クリーンルームエンベロープです。シリコーン内製能力または供給契約を持つ統合型生産者は、モノマー価格急騰でSME競合他社を圧迫するコストシールドを持っています。

マレーシアシーラント産業のリーダー企業

3M

Henkel AG & Co. KGaA

Sika AG

VITAL TECHNICAL SDN BHD

Mohm Chemical Sdn. Bhd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Arkemaの子会社であるBostikが、マレーシアのスレンバン工場に新たなハイブリッドシーラント生産ラインを開設し、アジア太平洋地域における製造拠点を拡大しました。この追加により、産業用および高度包装用途向け高性能シーラントの生産能力が強化されました。

- 2025年5月:Sikaマレーシアがクアラルンプールのバンサーサウスに新本社を開設し、高仕様建設需要を支援するために150名のスタッフを集約しました。

マレーシアシーラント市場レポートの調査範囲

シーラントは、隙間、継手、またはひび割れを充填し、水、空気、粉塵、流体の通過を防ぐために使用される弾性材料です。建設および産業分野で広く使用されており、建物、窓、自動車部品、家電製品の防水性と構造的柔軟性を確保します。

マレーシアシーラント市場は、樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、シリコーン、ポリウレタン、アクリル、エポキシ、その他の樹脂にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、ヘルスケア、電子・電気、その他エンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は売上高(USD)に基づいて算出されています。

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| その他 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| 電子・電気 |

| その他エンドユーザー産業 |

| 樹脂タイプ別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| その他 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| 電子・電気 | |

| その他エンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化し、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接着を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による崩壊に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400g/m²以下の紙シート、リール、または板紙であり、加工、印刷、またはその他の変更が施されていないものです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃として知られる温度変化は、材料に応力を生じさせます。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料で特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム