マレーシア潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

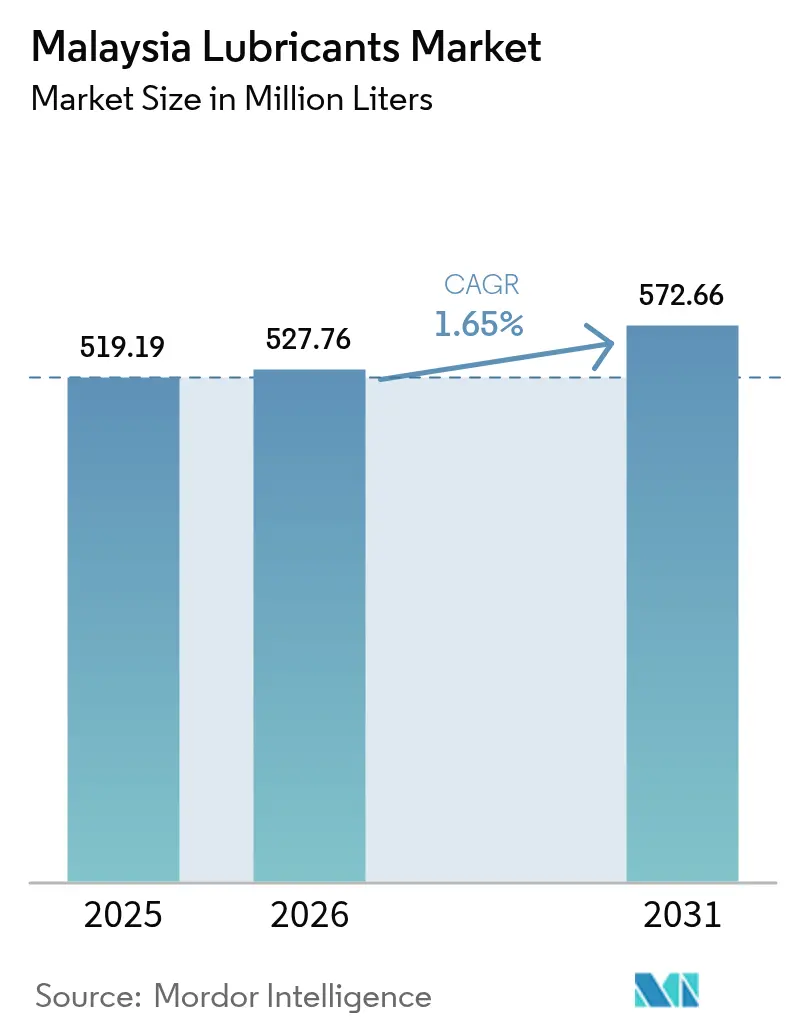

| 基準年の市場規模 (2025) | 519.19 百万リットル |

| 市場取引高 (2026) | 527.76 百万リットル |

| 市場取引高 (2031) | 572.66 百万リットル |

| 成長率 (2026 - 2031) | 1.65% CAGR |

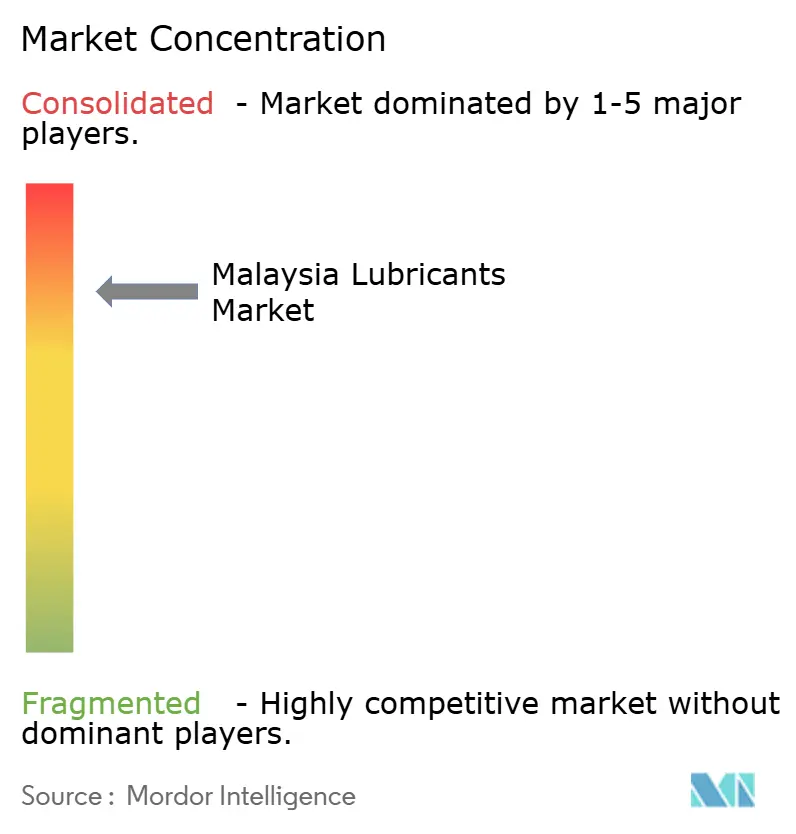

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア潤滑油市場分析

マレーシア潤滑油市場規模は2026年に5億2,776万リットルと推定され、2025年の5億1,919万リットルから成長し、2031年には5億7,266万リットルに達すると予測されており、2026年から2031年にかけて1.65%のCAGRで拡大します。市場はすでに成熟段階にあるため、成長は目覚ましいものではなく着実なペースにとどまっていますが、車両保有台数の増加、新規製造能力の拡充、および信頼性の高い流体性能を必要とするインフラ投資の拡大が追い風となっています。乗用車が国内フリートを牽引しており、マレーシアは四輪車が二輪車を上回る台数となっているASEAN唯一の国であり、プレミアムエンジンオイルへの需要を押し上げています。第12次マレーシア計画および国家産業マスタープラン2030(NIMP 2030)の実施は、産業・建設・ハイテク製造用途における需要量を段階的に増加させています。一方で、電気自動車(EV)の普及拡大、オイル交換間隔の長期化、および機器効率の向上が全体的な数量成長を抑制しており、サプライヤーは大量の鉱物油グレードではなく、より高付加価値な合成油および特殊配合品へのシフトを促されています。

主要レポートのポイント

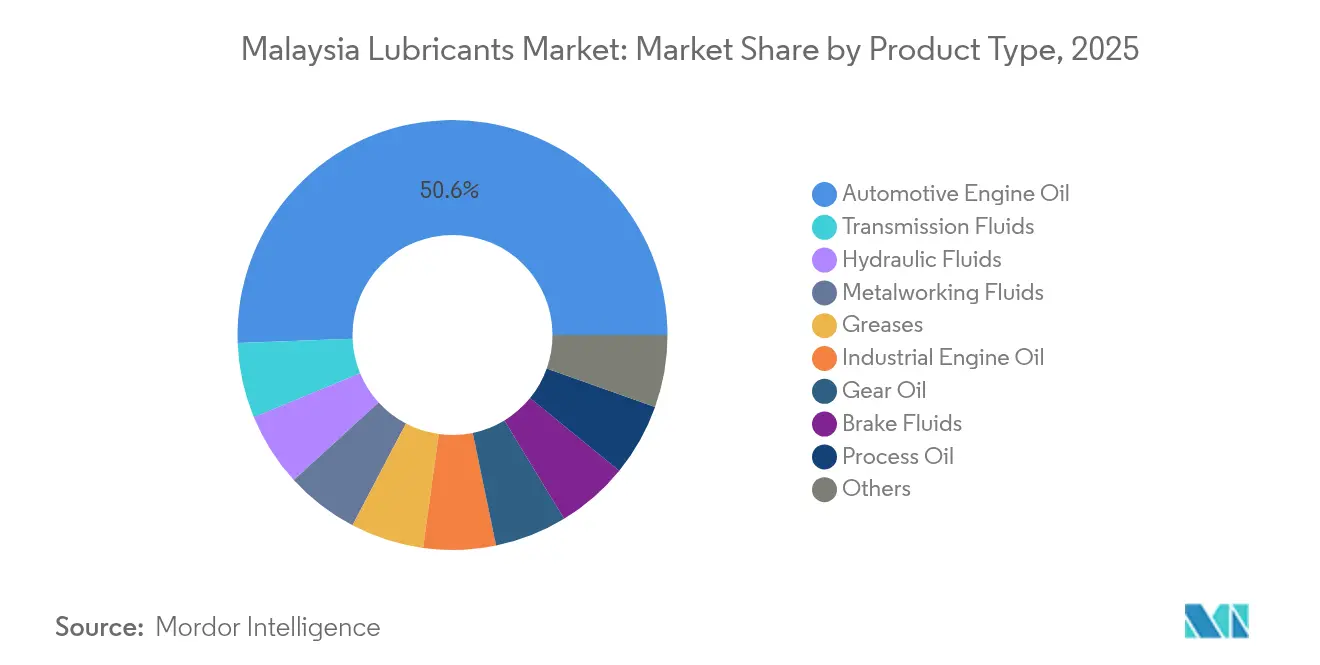

- 製品タイプ別では、自動車用エンジンオイルが2025年のマレーシア潤滑油市場シェアの50.60%を占めました。トランスミッションフルードは、2026年から2031年にかけて2.50%のCAGRで最も速い製品レベルの拡大が見込まれています。

- 最終用途産業別では、自動車セグメントが2025年に69.65%の収益シェアでトップとなり、産業用途は2031年まで2.87%のCAGRで拡大すると予測されています。

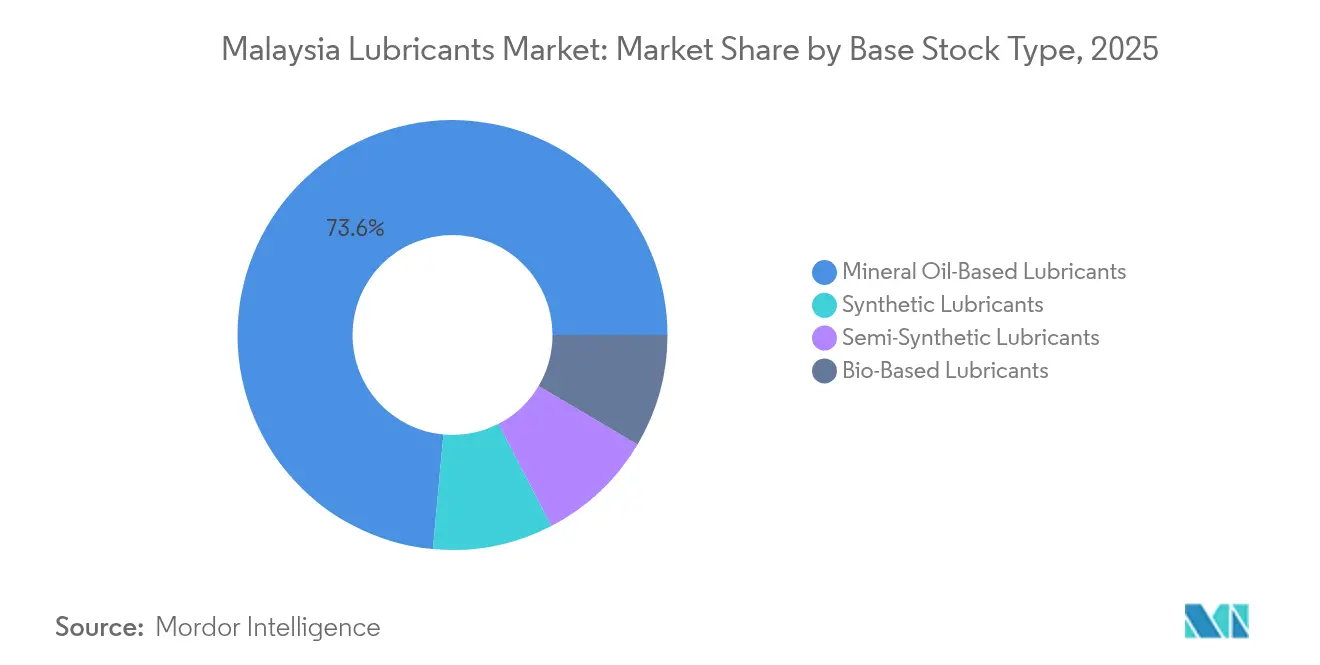

- 基油タイプ別では、鉱物油グレードが2025年のマレーシア潤滑油市場規模の73.55%を占めましたが、合成油配合品は2031年まで2.14%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア潤滑油市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRに対する影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 車両保有台数の増加と新車販売の拡大 | +0.8% | 全国規模、マレー半島に集中 | 中期(2〜4年) |

| 産業・インフラの拡大 | +0.6% | 全国規模、ジョホール・スランゴール・ペナンにおける初期の恩恵 | 長期(4年以上) |

| 合成油・高性能潤滑油へのシフト | +0.4% | 全国規模、都市部のプレミアムセグメント | 長期(4年以上) |

| 第12次マレーシア計画における政府大型プロジェクト | +0.3% | 全国的なインフラ回廊 | 中期(2〜4年) |

| 潤滑油小売向け電子商取引の台頭(第2階層都市) | +0.2% | 第2階層都市、農村流通ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と新車販売が持続的需要を牽引

2024年の車両総販売台数は816,747台に達し、2.1%増を記録しました。これは市場の成熟にもかかわらず潤滑油の数量成長を支えています[1]マレーシア自動車協会、「2024年総合産業販売台数」、maa.org.my。乗用車はすでに二輪車を上回る台数となっており、需要はオートバイ用潤滑油ではなく高グレードの自動車用エンジンオイルへとシフトしています。ユーロ5燃料基準の導入により、整備工場とドライバーは触媒後処理システムを保護する低硫黄・全合成配合品への切り替えが促されています。商用車は、より大きなオイルパン容量と厳格なフリート整備スケジュールにより乗用車販売の成長鈍化を補完する形で貢献しています。業界団体は、クランバレー・ペナン・ジョホールを中心として、2030年まで車両保有台数が継続的に拡大すると予測しており、基礎需要水準を下支えしています。

第12次マレーシア計画に基づく産業・インフラ拡張

マレーシアは2030年までに高度技能製造雇用70万人の創出と、ハイテク輸出シェアの6%への倍増を目指しています[2]ASEAN+3マクロ経済調査室、「NIMP 2030と半導体」、amro-asia.org。半導体・電子・石油化学プロジェクトは、クリーンルームや高温環境に耐えられる信頼性の高い油圧フルード・金属加工フルード・プロセスオイルを必要としています。2023年の製造業投資額はRM1,520億に達し、外国投資家が化学セクターへの資本流入のほぼ70%を占めており、産業成長が今後も続くとの信頼感を示しています。ジョホール・シンガポール特別経済区、東海岸鉄道リンク、プンガラン統合コンプレックスなどのインフラプロジェクトは、建設機械・大型エンジン・石油化学設備向けの潤滑油需要を建設フェーズ全体および定常的なプラント操業において増加させています。

合成油・高性能潤滑油の採用が加速

ターボチャージャー、直接噴射、および強化された排気規制により、低揮発性・高温安定性の潤滑油が求められています。ユーロ5適合により整備工場は後処理システムを保護しつつ酸化に耐える低SAPS・低硫黄製品を推薦せざるを得なくなっています。PETRONASは2025年にEVトランスミッション・バッテリー熱マネジメント・特殊グリース向けのIonaイーフルードシリーズを投入しました。学術研究では、ナノ粒子強化パーム油エステルが摩擦を26〜34%低減できることが確認されており、持続可能な高性能グレード向けの現地原料調達ルートが示されています。このシフトにより、販売リットル数の緩やかな増加にもかかわらず、平均単価が向上しています。

政府の大型プロジェクトがインフラ向け潤滑油需要を創出

第12次マレーシア計画は、道路・大量輸送・産業回廊にわたり数十億リンギット規模の支出を配分しています。プンガラン統合コンプレックスにはRM75億が投入され、世界規模の精製・石油化学資産が集積しており、基油の消費と製造の両方を担っています。鉄道・産業ゾーン・港湾拡張に従事する重機フリートは、高い荷重負荷能力と全天候対応の油圧フルード・ギアオイル・グリースを必要としています。サバ州・サラワク州の採掘開発においても、掘削機やダンプトラック向けに過酷な条件に対応したエンジンオイルへの依存が続いています。国家エネルギー移行ロードマップは、風力発電および系統規模のバッテリー設備に使用されるタービンオイルと絶縁フルードのニッチな需要を追加しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRに対する影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| オイル交換間隔の長期化とエンジン効率の向上 | -0.4% | 全国規模、新型車両が多い都市部で加速 | 中期(2〜4年) |

| 電気自動車普及の加速 | -0.3% | 全国規模、クランバレーと主要都市に集中 | 長期(4年以上) |

| マージンを圧迫する原油価格の変動 | -0.2% | 全国規模、すべての市場参加者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オイル交換間隔の長期化が数量成長を制約

現代の合成油は、1回のオイル充填で15,000〜20,000キロメートルの交換間隔を実現しており、旧来の鉱物油配合品の5,000〜10,000キロメートルと比較して大幅に延長されています。これにより、走行距離が増加し続けているにもかかわらず、車両1台当たりの年間リットル消費量が大幅に減少しています。フリートマネージャーは稼働中のオイル分析を活用して、保証適用範囲を損なうことなく交換間隔を延ばしています。その結果、エントリーレベルの鉱物油カテゴリーにおける数量減少が車両保有台数増加による恩恵を相殺しており、メーカーは高マージンの全合成油をマーケティングすることで収益を補っています。整備工場は、潤滑油の交換頻度減少を補うため、フィルター交換・アライメント調整・キャビンエアフィルタリングなどのバンドルサービスを提供することで適応しています。

電気自動車の普及が長期的な需要パターンを再形成

現在の市場シェアは低いものの、連邦政府のインセンティブと充電ネットワークの拡充が主要都市における普及を加速させています。EVは従来のエンジンオイル需要をなくす一方で、電磁適合性のために設計されたEギアオイル・絶縁冷却フルード・グリースへの需要を生み出しています。PETRONAS、Grantt、および数社の独立系企業が2024年〜2025年にEV専用フルードを投入し、この新興セグメントへの対応を開始しました。大型車両の電動化は積載量と航続距離の制約から依然としてディーゼルが優位にあるため遅れており、そのためディーゼルエンジンオイルは予測期間を通じてマレーシア潤滑油市場の安定した主軸であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動車用エンジンオイルの優位性にトランスミッションフルードの成長が迫る

自動車用エンジンオイルは2025年のマレーシア潤滑油市場シェアの50.60%を占めました。大規模かつ拡大する乗用車保有台数が基礎需要を支える一方、より厳格なOEM仕様がAPI SNからSPおよびILSAC GF-6カテゴリーへの移行を加速させており、これらは酸化安定性に優れています。トランスミッションフルードは最も成長が速い製品であり、オートマチック・デュアルクラッチ・無段変速ギアボックスの普及に伴い2.50%のCAGRを記録しています。ハイブリッド車は専用Eトランスミッション潤滑回路によりこの需要をさらに拡大させています。半導体工場・精密加工センター・化学コンプレックスが汚染のない操業と流体寿命の延長を必要とすることから、油圧フルード・金属加工フルード・プロセスオイルに関連するマレーシア潤滑油市場規模も拡大しています。

最終用途産業別:自動車の優位性に産業成長が挑む

自動車用途は2025年に69.65%のシェアを維持しており、高い乗用車保有台数とマレーシアのドライバーに根付いた定期整備文化を反映しています。産業需要は電子機器組立・データセンターインフラ・化学業への資本投下が加速する中、最高速率の2.87%CAGRで成長しています。重機向けマレーシア潤滑油市場規模には、建設機械ならびに鉄道・電力・港湾プロジェクトで使用される油圧フルードとギアオイルが含まれています。海運消費はクラン港のバンカリング活動およびサバ州・サラワク州での海洋探査・生産作業により安定を保っています。航空宇宙・MROの数量は比較的小規模ですが、厳格な品質要件を含んでおり単価を押し上げています。

基油タイプ別:鉱物油の優位性に合成油移行が迫る

鉱物油グレードは2025年の総リットル数の73.55%を占めており、交換当たりのコストが低く広く普及していることが要因です。OEMが保証仕様を変更し、ドライバーが燃費を優先する中、合成油の数量は2.14%のCAGRで増加しています。半合成油は、部分的な性能向上を必要とするコスト志向のセグメントに対応し、移行を橋渡しする役割を果たしています。パーム油エステルを基盤とするバイオ系潤滑油はニッチ市場にとどまっていますが、引火点および粘度指数試験において機能的な同等性を示しており、RSPO認証と現地化された添加剤パッケージの支援を受けることで持続可能な調達への道筋を提供しています。

地理分析

マレー半島が消費の大部分を担っており、高い車両密度・産業団地・港湾交通が集中するクランバレーが牽引役となっています。ジョホールの潤滑油需要はプンガラン複合施設とシンガポールとの越境貿易とともに加速しています。ペナンなどの北部州は電子機器製造クラスターの恩恵を受け、精密金属加工フルードの需要量が増加しています。サバ州・サラワク州は海運・採掘・上流オイルサービス向け潤滑油に特化したニーズを持っていますが、距離のため流通コストが高くなっています。電子商取引は第2階層の町や農村地域への追加的なリーチを加え、製品入手可能性における地域格差を緩和しています。

競合環境

マレーシア潤滑油市場は統合型の性質を持っています。PETRONASは原油生産から基油精製・配合・全国サービスステーション網での小売に至る垂直統合を通じて国内市場のリーダーシップを維持しています。Shell、ExxonMobil、Castrol、Chevronは強固なブランドエクイティと幅広いOEM推奨を保持し、乗用車・大型車セグメントで激しい競争を繰り広げています。ShellはPurePlus ガス-液体技術をAPI SQ適合に採用し、最上位クラスのエンジンオイルを差別化しています。2023年に6,000万リットル規模の設備を稼働させたUMW Lubetechなどの現地ブレンダーは、特に産業用オイルとグリースにおいて価格と特注配合で競争しています。

マレーシア潤滑油産業のリーダー企業

Shell plc

Petroliam Nasional Berhad (PETRONAS)

BP Plc (Castrol)

Exxon Mobil Corporation

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP Plcは、2027年までの完了を目標とした広範な事業売却戦略の一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却を開始しました。

- 2025年5月:PETRONAS Lubricants InternationalはQuaker Houghtonとの独占契約を締結し、マレーシアの輸送・産業セクター全体に金属加工フルードを流通させることとなりました。

マレーシア潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工フルード |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 採掘 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工フルード | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| 最終用途産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 採掘 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

レポートで回答されている主要設問

2026年のマレーシア潤滑油市場の規模はどれくらいですか?

2026年の総需要は5億2,776万リットルに相当し、1.65%のCAGRで2031年までに5億7,266万リットルに達する軌道にあります。

最も売れている製品はどれですか?

自動車用エンジンオイルが2025年に50.60%のシェアでトップとなっており、マレーシアの大規模な乗用車保有台数を反映しています。

最も速く拡大しているセグメントはどれですか?

高度なギアボックスが特殊フルードを必要とするため、トランスミッションフルードが2031年まで2.50%のCAGRで最も速い成長を遂げる見込みです。

マレーシアで合成油が成長している理由は何ですか?

ユーロ5燃料基準・ターボチャージャーエンジン・オイル交換間隔の長期化により、整備工場は酸化に耐え後処理システムを保護する全合成油への移行が促されています。

EVは潤滑油需要をどのように変えますか?

EVはエンジンオイルの数量を減少させる一方で、Eトランスミッション・冷却・絶縁フルードへの新たな需要を生み出し、サプライヤーはEV専用フルードラインの投入を促されています。

流通を主導しているのはどの企業ですか?

PETRONASが最も広い小売拠点を有していますが、電子商取引プラットフォームが第2階層都市や農村の整備工場に翌日配送で潤滑油を提供するケースが増えています。

最終更新日: