マレーシア自動車用潤滑剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

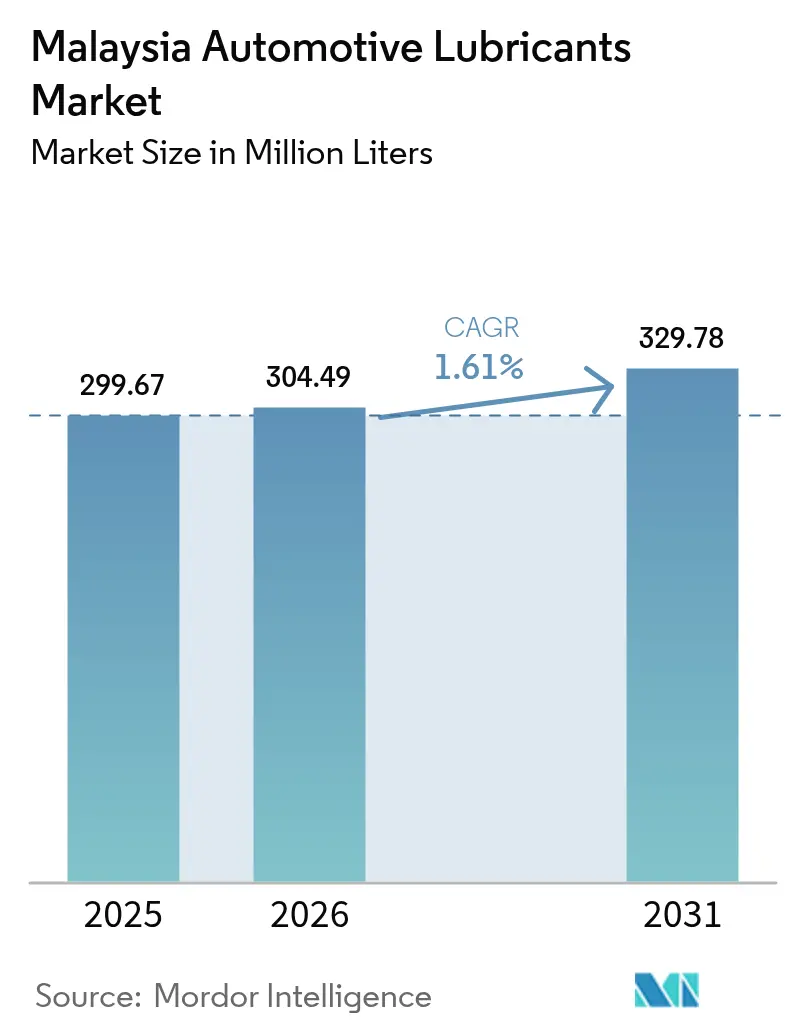

| 基準年の市場規模 (2025) | 299.67 百万リットル |

| 市場取引高 (2026) | 304.49 百万リットル |

| 市場取引高 (2031) | 329.78 百万リットル |

| 成長率 (2026 - 2031) | 1.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア自動車用潤滑剤市場分析

マレーシア自動車用潤滑剤市場の規模は、2025年の2億9,967万リットルから2026年には3億449万リットルへと成長し、2026年から2031年にかけて1.61%のCAGRで2031年までに3億2,978万リットルに達すると予測されています。同セクターは、より厳格な認証、国内基油への投資、および燃料補助金改革が購買者の嗜好を再形成するにつれて、純粋な数量成長からプレミアム・高付加価値製品へと移行しています。車両保有台数の拡大に伴いエンジンオイルの交換需要が引き続き需要を牽引する一方、現代的なパワートレインの普及により自動変速機フルードおよび低粘度合成油が勢いを増しています。マレーシアの物流拡大が平均走行距離を押し上げるにつれ、商用フリートが潤滑剤消費量を増加させており、組織化されたクイックルーブチェーンが製品品質への期待を高めています。大手多国籍企業とPETRONASがコンプライアンス対応能力、流通網、および国内グループIII供給を活用してシェアを守る一方、中小規模のブレンダーは認証面での逆風に直面しているため、競争の激しさは中程度にとどまっています。

レポートの主要なポイント

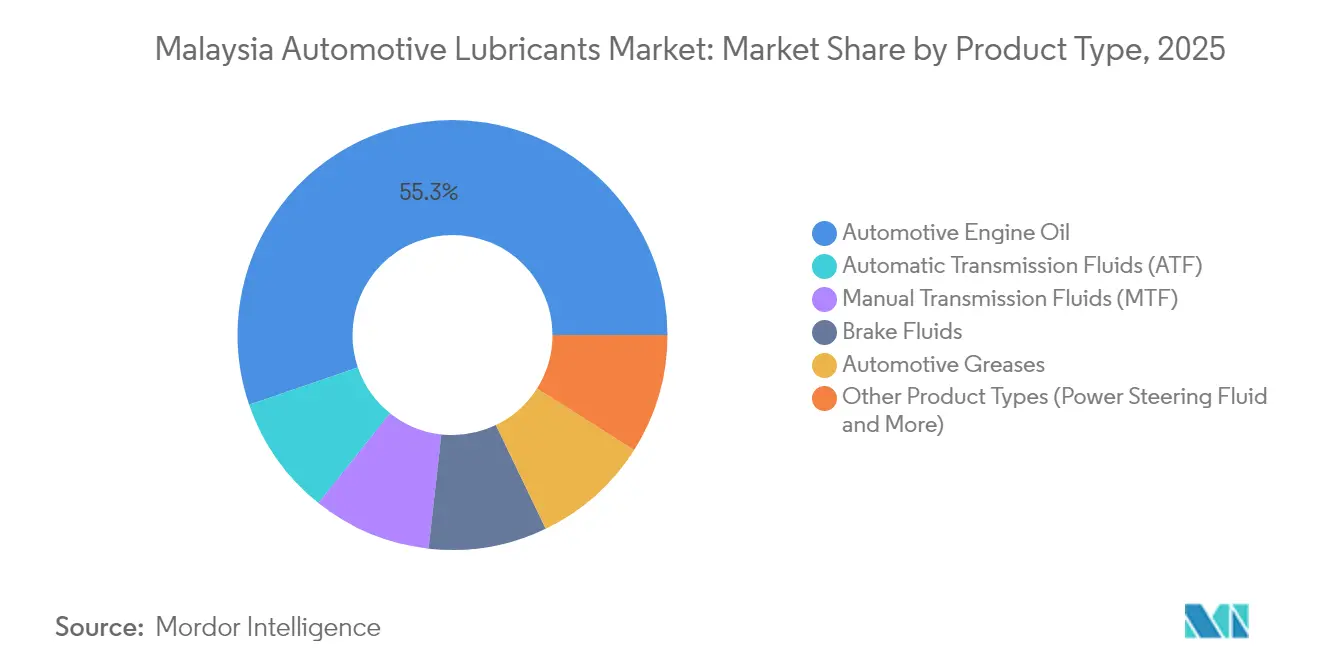

- 製品タイプ別では、自動車用エンジンオイルが2025年のマレーシア自動車用潤滑剤市場シェアの55.26%をリードしました。自動変速機フルード(ATF)は2031年まで1.82%のCAGRで拡大すると予測されています。

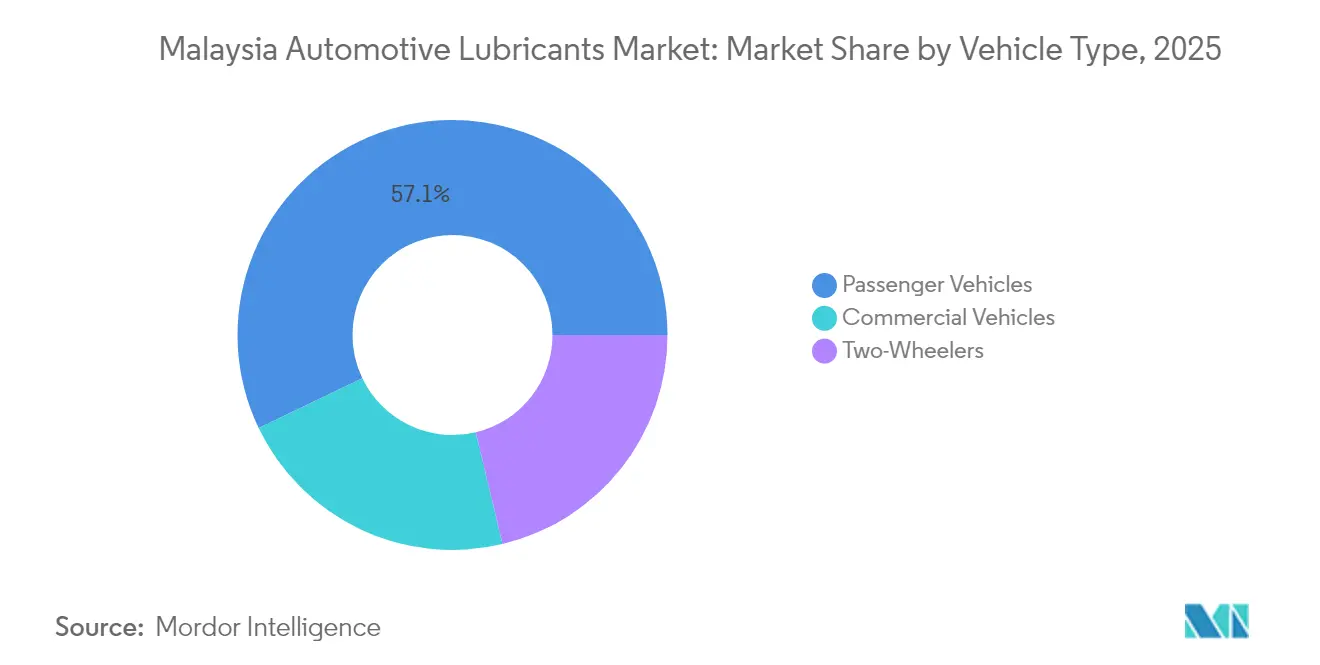

- 車両タイプ別では、乗用車が2025年のマレーシア自動車用潤滑剤市場シェアの57.12%を占めました。商用車は2031年までに最も速い1.88%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア自動車用潤滑剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両保有台数の増加と高いモータリゼーション | +0.3% | 国内全体、クランバレーおよびジョホール州に集中 | 中期(2~4年) |

| クイックルーブチェーンおよびOEMサービスセンターの加速 | +0.2% | 都市部中心、二次都市へ拡大 | 短期(2年以下) |

| ディーゼル補助金改革後の低粘度合成油へのシフト | +0.3% | 国内全体、フリート重点地域が採用をリード | 中期(2~4年) |

| 偽造品を抑制する強制的なエンジンオイル認証指令 | +0.3% | 全国的な施行、農村部への影響が最大 | 短期(2年以下) |

| 国内原料を強化するパームオイル系バイオ潤滑剤の研究開発 | +0.2% | 半島マレーシア、プランテーション地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と高いモータリゼーション

2024年1月から3月の間に車両登録台数は202,245台に達し、前年比5%増となり、保有台数と潤滑剤消費量の間の強固な関連性を裏付けました。新車は高品質の合成油を必要とするメンテナンスサイクルに入り、老朽化した車両は交換需要を増加させます。ジョホールバルやペナンなどの二次都市部では密度が高まり、認証製品を推進する組織的なサービス形態のための余白が生まれています。同期間の国内組立台数(210,431台)は、OEMファクトリーフィルおよびアフターマーケット販売をさらに支援します。車両の平均車齢が上昇するにつれ、定期的なメンテナンスの遵守がより重要となり、潤滑剤の持続的な回転を促進します。

クイックルーブチェーンおよびOEMサービスセンターの加速

PETRONAS AutoExpertは全国100店舗の展開を発表し、標準化されたサービスを通じて潤滑剤の品質を保証しブランドロイヤルティを強化しています[1]PETRONAS、「AutoExpertフランチャイズ展開」、petronas.com。デジタル小売業者との提携により、迅速な市場展開と既存顧客層へのアクセスが可能になっています。サイム・ダービー・モーターズのDrivecareなどのOEMイニシアチブは、自動車メーカーがメンテナンス全体を掌握し、高マージンのフルード販売を獲得する意図を示しています。チェーン形態は集中調達と技術者トレーニングを活用し、価格対サービス価値の面で独立系ワークショップを上回ります。この傾向はプレミアム化を支援するものであり、保証コンプライアンスが汎用鉱物グレードよりも正確なスペックの潤滑剤を優先させるためです。

ディーゼル補助金改革後の低粘度合成油へのシフト

2024年6月のディーゼル補助金の廃止によりポンプ価格が56%上昇し、フリートオペレーターは総コストの最適化を迫られました。2024年7月にPETRONAS Syntium Xが投入されたことも相まって、燃費向上をもたらす0W-20および5W-30合成油への需要が急増しました。国内のETRO+グループIII製品により、国内ブレンダーはこれらのグレードを競争力のある価格で供給でき、輸入品の代替が進んでいます。延長されたオイル交換インターバルは年間のオイル交換頻度を減らしますが、1リットルあたりの価値を高め、収益ミックスを高マージンのSKUへとシフトさせます。新しいAPI SPおよびILSAC GF-6規格は、鉱物油がコスト効率よくパフォーマンス基準を満たせないため、この移行を強化します。

偽造品を抑制する強制的なエンジンオイル認証指令

2025年10月から施行された貿易表示指令により、すべてのエンジンオイルパックにSIRIM QAS認証と改ざん防止マーキングが義務付けられています。法人に対する罰金は1件あたり20万マレーシアリンギットに達するため、流通業者は在庫の監査を迫られています。2019年以降、当局は110万マレーシアリンギット相当の偽造品を押収しており、直近では2025年4月に13名の容疑者を摘発する囮捜査が実施されました。コンプライアンスコストは、試験研究所と追跡可能なサプライチェーンを有する大手ブランドに有利に働きます。マレーシア消費者連盟(FOMCA)による消費者教育が小売購入者に認証ラベルの選択を促し、正規チャネルを通じた市場販売量の集約が進んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンジンオイル需要を圧迫するHEV/BEV普及率の上昇 | -0.3% | 都市部中心、政府フリートの採用がリード | 長期(4年以上) |

| 燃料補助金削減後のコスト主導型オイル交換インターバルの延長 | -0.2% | 国内全体、商用フリートへの影響が最大 | 中期(2~4年) |

| ブランド品業者を下回る価格の灰色市場・不正規品オイル | -0.1% | 農村部、独立系ワークショップチャネル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

エンジンオイル需要を圧迫するHEV/BEV普及率の上昇

電気自動車およびハイブリッド車は2024年の販売台数の約2~3%を占めましたが、2030年までに15%という政策目標は内燃機関用潤滑剤の需要を減少させるでしょう。24億マレーシアリンギット総額の連邦政府配分が充電インフラの整備と国内組立インセンティブを支援しています。サプライヤーは、2024年7月にUMW Granttが発売したブレーキフルードおよびクーラントラインに見られるように、電気自動車向け熱管理フルードの導入で対応しています。これらの新製品は単価が高いものの、大容量エンジンオイルの需要喪失を完全に補うことはできません。特に最終配送段階でのフリート電動化は、高い走行距離が失われる需要を増幅させるため、下押し圧力を加えます。

燃料補助金削減後のコスト主導型オイル交換インターバルの延長

2024年6月にディーゼル価格が1リットルあたり3.35マレーシアリンギットに上昇した際、商用オペレーターは運営コストの急増に直面しました。多くのオペレーターが延長インターバルを可能にする合成油を採用し、1回の交換あたりの走行距離を30~40%延ばしました。その一方で、合成油は1リットルあたりの収益を高めるものの、1車両あたりの全体的なリットル数が減少し、数量成長を鈍化させます。潤滑剤メーカーは同時に添加剤およびパッケージングコストの上昇にも直面しており、マージンを圧迫しています。これを相殺するため、各社は最適な交換インターバルを予測する分析サービスをバンドル提供し、販売リットル数ではなくデータを通じて価値を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの規模はプレミアムシフトに直面

エンジンオイルは2025年のマレーシア自動車用潤滑剤市場において55.26%のシェアを維持しました。これは内燃機関エンジンが依然として国内の車両保有台数を支配しているためです。2025年に施行された認証規則により並行輸入品への参入障壁が高まり、既存サプライヤーの数量防衛を後押ししています。ただし、このカテゴリーが成熟するにつれ成長は鈍化しており、メーカーは付加価値合成油へのシフトを進めています。対照的に、自動変速機フルードは多段変速機が乗用セダンとピックアップトラックの両方でより一般的になるにつれ、1.82%のCAGRで拡大すると予測されています。ペンタス・フローラによる国内グループII精製は、コストを削減し原料ループを完結させることで、競争力のあるプレミアムATF配合を可能にしています。

国内ブレンダーはフォーミュラ1の技術移転を活用して、ストップ・アンド・ゴーの都市走行サイクルに適したシェア安定性のある合成油を製造しています。手動変速機フルードおよびブレーキフルードは安定した交換需要を維持していますが、手動変速機が長期的に縮小傾向にあるため数量の増加は見込めません。パワーステアリングフルード、グリース、油圧フルードなどの特殊セグメントは、専用の冷却液および絶縁フルードを必要とする車両電動化によって小さなベースから成長しています。予測期間にわたり、プレミアム化はリットル数よりも平均販売価格を速く押し上げるため、製品ミックスのアップグレードが収益の主要ドライバーとなります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが成長の基調を形成

乗用車は2025年に潤滑剤消費量の57.12%を占めましたが、これは個人所有の優位性によるものです。ただし、都市部の渋滞やモビリティ・アズ・ア・サービスの代替手段が普及するにつれ、その拡大は鈍化しています。ターボチャージャー付きダウンサイジングエンジンはAPI SPに準拠した低硫酸灰分・低硫黄・低リン(Low-SAPs)合成油を必要とし、プレミアム配合へのシフトを強化しています。商用車は最も強い上昇力をもたらしており、激化するeコマース物流とパン・ボルネオ・ハイウェイの貨物輸送により、数量は1.88%のCAGRで前進しています。フリートマネージャーは総所有コストを重視し、重量型ディーゼルエンジンに合成油10W-40を採用することでオイル交換インターバルを20,000kmから40,000kmに延ばしており、これがこのセグメントにおけるマレーシア自動車用潤滑剤市場シェアにおける合成油の比率を支えています。

小型バンとピックアップトラックは個人用途と貨物用途の間を橋渡しし、乗用車のスペックに近いながらも過酷な使用環境にさらされるブレンド製品需要を引き出しています。オートバイ用潤滑剤はフードデリバリーの成長と農村部のモビリティに支えられた回復力のあるニッチ市場であり続けています。PETRONASは高い周囲温度と湿度に対応した熱帯気候向け4Tオイルを提供し、日本のOEMブランドに対するシェアを守っています。今後を展望すると、商用フリートの転換が乗用車の電動化による下押し圧力を上回り、市場全体の成長を持続させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

半島マレーシアは、密度の高い車両保有、産業集積、および高速道路の接続性が迅速なサービスインターバルを支えるため、消費量の大部分を占めています。クランバレーが地域需要のトップを占め、主要な組立工場が集中し、登録車両の約3分の1を占めています。ジョホールは2位にランクされ、シンガポールとの国境をまたぐ貨物輸送と、2024年11月に発表されたメルセデス・ベンツの新物流センターが潤滑剤需要を押し上げています。北部のペナンおよびクダー州は、部品生産と交通量の多い高速道路を通じて安定した需要を加えています。

東マレーシア(サバおよびサラワク)は絶対的なリットル数では遅れをとっていますが、インフラ投資が新たな輸送回廊を開くにつれ平均を上回る成長を記録しています。PETRONASは流通業者のカバレッジを拡大し、サービス拠点が少ない長距離輸送に適したパッケージ合成油を提供することで、同地区での売上を20%伸ばすことを目指しています。パームオイルプランテーションやオフショアガスなどの資源産業は、大容量のディーゼルエンジンオイルおよび油圧フルードを消費する重機を稼働させており、道路輸送需要を補完しています。

農村地区は偽造品の輸入問題に悩まされており、規制当局は貿易表示指令のもとで路上検査と小売業者の監査を強化しています。認証済みのサプライチェーンは、一貫した価格設定と保証準拠のサービスを約束するクイックルーブ・フランチャイジングを通じて都市圏を超えて拡大しています。組織化されたチェーンは農業機械にサービスを提供するモバイルユニットのパイロット運営も行っており、新たな収益源の発掘に取り組んでいます。予測期間を通じ、インフラ整備の強化と厳格な施行が未開拓市場における組織的チャネルの浸透を促進することで、地域間の格差は縮小していきます。

規制環境

マレーシアは、貿易省(国内取引・生活費省、KPDN)が施行する2024年通商表示令(自動車用エンジンオイルの認証及び表示に関する命令)を通じて、自動車用エンジンオイルに対する監督を強化している。施行は2025年4月7日に開始され、国内で販売されるエンジンオイルにはSIRIM QAS Internationalの真正性証明書とSIRIM純正品ラベルの表示が義務付けられ、違反には法人1件あたり最大MYR 200,000の罰則が科される可能性がある。これにより、輸入業者、流通業者、小売業者にわたるコンプライアンスおよびトレーサビリティ要件が高まっている。

製品性能の整合性は、MS 376:2024(エンジンオイル仕様、第3次改訂)などの国家標準や、これを支える試験方法標準(例えばMS 2031:2006およびMS 2035:2006)によって支えられている。貿易・課税面では、潤滑油の輸入および添加剤パッケージは、マレーシア王立関税局が管轄する関税および売上・サービス税の対象となる。1967年関税法に基づくライセンス製造保税倉庫制度は、輸出志向の事業者が輸入原材料に対する関税負担を管理するために利用されている。

バリューチェーン分析

マレーシアの自動車用潤滑油バリューチェーンは、基油および添加剤の調達から始まり、国内でのブレンドおよび包装を経て、OEMサービスネットワークとアフターマーケットへの多チャネル流通へとつながる。PETRONAS Lubricants Internationalは、国内製油所供給(マラッカおよびクルテに関連する系統を含む)へのアクセスを通じて上流部門を支え、新しいドライブトレインが求める合成油や低粘度配合向けの高性能基油の供給を後押ししている。

下流では、ShellやExxonMobilなどの多国籍マーケターがブランド小売網やサービスステーション網に依存する一方、地元のブレンダーおよび流通業者(例えばFeoso Oil (Malaysia)、Enerlube Group、JP Lubricant Groupなど)は、ポートクランやジョホールなどの工業拠点から、整備工場、フリート顧客、プライベートブランドまたはOEM連携プログラムに供給している。チャネルの動向は、クイックルーブやフランチャイズ網(例えばPETRONAS AutoExpert)といった組織化された形態を一段と重視する方向にある。同時に、通商表示令のSIRIM認証および表示要件は、包装済みエンジンオイルの流通を制度化し、小規模・非公式市場参加者にとってのコンプライアンスコストを引き上げている。

競争環境

マレーシアの自動車用潤滑剤市場は中程度の集中度を示しています。添加剤インフレと輸送ボトルネックによるマージン圧力がサービス分野への多角化を促しています。PETRONASはオイル交換インターバルを予測するフルード分析プラットフォームを提供し、サブスクリプション収益を加えています。Shellはフリート・テレマティクスプロバイダーと連携し、潤滑剤の状態を車両ヘルスダッシュボードに統合しています。持続可能性の観点では、ペンタス・フローラの再精製グループII基油がESGに注力するフリートに訴求し、同社のパームエステル研究開発はマレーシアを再生可能原料の供給源として位置付けています。

マレーシア自動車用潤滑剤産業のリーダー企業

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

PETRONAS Lubricants International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

認証主導の制度化は、断片化した整備工場や小売拠点全体にわたってSIRIM QAS監査対応、改ざん防止包装、在庫管理を実運用化できるサプライヤーに対して新たな余地を生み出している。2025年4月7日に開始された通商表示令の施行と、更新された国家仕様の基盤を提供するMS 376:2024により、確立されたコンプライアンス体制を持つブランドは、これまで模造品や闇市場オイルがより多く流通していた地方都市や地方回廊での事業拡大が可能となる。

製品およびチャネルの機会は、組織化されたサービス形態を通じて販売される新しい性能基準やプレミアム合成油への移行とも結びついている。PETRONAS Lubricants Internationalが2026年6月に導入した、API SQおよびILSAC GF-7に対応した更新版PETRONAS Syntiumシリーズは、燃費性能と保護性能を重視した配合への需要を後押ししている。政府の産業ロードマップ(NAP 2020およびNIMP 2030)は、より高付加価値の自動車サプライチェーンおよび次世代車両技術への注目を維持している。別途、2026年5月に発表されたENEOSによるChevronのマレーシアにおける下流燃料・潤滑油マーケティング事業(Caltexネットワークを含む)の買収合意は、チャネルの再編を示唆しており、これは新規アカウントへのアクセス、流通業者の合理化、確立された小売網内での潤滑油ポートフォリオの再展開プログラムにつながる可能性がある。

最近の業界動向

- 2026年6月:PETRONAS Lubricants Internationalは、API SQおよびILSAC GF-7基準に対応した次世代PETRONAS Syntiumシリーズをマレーシアで導入した。このアップグレードは、フリートおよびドライバーが燃費効率と耐久性を重視する中、プレミアムかつ低粘度のポジショニングを強化し、整備工場やクイックルーブ形態における競合ブランド製品の基準を引き上げている。

- 2026年5月:ENEOSは、Chevron Corporationのマレーシアにおける下流燃料・潤滑油マーケティング事業(Caltexブランドの小売網を含む)を買収する契約を発表した。これは、総額21億7,000万米ドル(USD 2.17 billion)規模のアジア太平洋地域取引の一環であり、完了は承認を条件に2027年を目標としている。この取引は、主要な潤滑油市場参入プラットフォームの所有権を再編するものであり、組織化された小売チャネル全体にわたるポートフォリオ、価格設定、流通の変化を引き起こす可能性がある。

- 2024年6月:マレーシアはディーゼル補助金を撤廃し、給油価格が急上昇した結果、商業事業者は総所有コストの管理を優先するようになった。この変化は、フリート整備におけるプレミアム合成油の採用およびドレン間隔の最適化を加速させ、国内全体でエンジンオイルおよび関連流体の量と価値の構成比を変化させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はマレーシアにおいて道路走行車両の整備および運行のために消費される潤滑油を対象とし、乗用車、商用車、二輪車で使用される主要な自動車用潤滑油製品ラインにわたって把握される。

対象範囲の除外事項:船舶、航空、鉄道、およびオフロード建設・鉱山機械用の潤滑油は除外され、非自動車用の産業用潤滑油はカウントされない。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- モノグレード

- その他のグレード

- 手動変速機フルード(MTF)

- 自動変速機フルード(ATF)

- ブレーキフルード

- 自動車用グリース

- その他の製品タイプ(パワーステアリングフルード等)

- 自動車用エンジンオイル

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まずマレーシアの車両稼働状況と潤滑油需要シグナルをマッピングし、その後これらのシグナルを車両タイプ別の製品使用パターンに整合させることから始まる。需要プールおよび運行状況については、主にマレーシアの道路輸送統計や車両登録発表、国の機関が公表する燃料消費・価格指標、潤滑油関連フローに関するマレーシア税関およびUN Comtradeの貿易統計といった公開情報源を用いている。

前提条件を現実的に保つため、ドレン間隔や粘度構成に影響を与える技術的・規制的背景、例えばSAEおよびAPIの文書や標準化団体の公開資料も確認し、その後、整備工場の慣行や合成油浸透に関する業界団体の発行物や信頼できる報道を確認する。特許データベースは配合や添加剤の方向性を把握するために確認され、企業財務およびニュースに関する有料購読サービスは、プレイヤーのスクリーニングを支援し、価格に関する見解を確認するために利用されている。これらの例は網羅的なものではなく、データ収集、検証、確認の過程で他にも多くの公開文書やデータセットが確認されている。

一次インタビューおよび調査

一次調査は、数値に最も影響を与えることが多いデスク前提、特に平均ドレン間隔、チャネルマージン、鉱物油・半合成油・合成油の構成比を検証するために用いられる。潤滑油ブレンダーおよび流通業者、整備工場・サービスチェーン事業者、フリート整備の意思決定者、業界専門家などを対象にインタビューおよび調査を実施し、その後、使用強度や車両構成に基づいてマレーシア国内の差異を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | CXO:14% | |

| ミドル層:47% | 機能/事業部門責任者:41% | |

| 小規模プレイヤー:18% | マネージャー:45% |

市場規模算定と予測

規模算定はまず需要プールから構築される。典型的なサンプ容量、ドレン間隔、車両カテゴリー別の製品構成を適用することで、車両保有台数と年間稼働率を潤滑油消費量に変換する。市場は一般的にリットル単位で議論されるため、モデルはまず数量ベースで開始し、グレード構成やチャネル配分を反映した平均販売価格を用いて金額に変換し、その後、貿易価格動向やインタビュー結果と照合される。

モデルの妥当性を保つため、トップダウンおよびボトムアップの両アプローチを用いている。トップダウン側では、タイプ別(乗用車、商用車、二輪車)の保有台数と潤滑油使用係数から消費量を再構築し、ボトムアップ側ではサンプル価格データおよびサプライヤー・チャネル確認を用いて、合計値が整備工場やフリートが実際に購入する量から乖離しないようにしている。主要な入力には、稼働中の車両台数、年間走行距離パターン、オイルドレン間隔の傾向、合成油・半合成油の比率、および需要のうち整備工場向けと小売パック向けの比率が含まれる。小規模都市や非公式チャネルなどカバレッジが薄い領域では、保守的なレンジを適用し、その後、繰り返しのインタビュー確認に基づいて範囲を狭めることでギャップに対応している。

予測は、リットル数と価格をそれぞれ左右する変数に関するシナリオ分析を用いて策定され、その後、金額見通しに統合される。保有台数の成長、使用強度、グレードシフトに関する前提は、整備支出、排出関連の選好、サービスチャネルの進化について専門家が予想する内容に基づいて更新される。

データ検証および更新サイクル

算出結果は、車両1台あたりの潤滑油使用量の推計値や、結果として得られる1リットルあたりの価格がチャネルの実態と整合するかどうかなど、独立したシグナルと照合される。外れ値が見られた場合は、前提条件を再検討し、選定した回答者に再度連絡を取り、その差異が実際のものかモデル入力によるものかを確認する。

承認前には、モデルは計算ロジック、単位の整合性、変換手順を検証するため、複数段階の社内レビューを経る。レポートは年次で更新され、政策変更、基油価格の急激な変動、車両販売の急変など重大な事象が発生した場合には、暫定的な更新が行われる。納品直前には最終レビューが実施され、クライアントには最新の見解が提供される。

マレーシア自動車用潤滑油市場規模におけるMordor Intelligenceと他の公開推計値との比較

マレーシア自動車用潤滑油に関する公開数値は、著者によって単位、製品カバレッジ、価格ロジックの選び方が異なり、それらの選択が異なる基準年に適用されるため、しばしば差が生じる。合成製品が鉱物油グレードをどれだけ速く置き換えると仮定するか、またリットルをドルに換算する際に貿易価格または小売パック価格のどちらを用いるかによっても差が生じる。

主な差異は、対象範囲を自動車用潤滑油のみとして扱うか、より広範な潤滑油需要と混合して扱うかによって生じる。この手法において、Mordor Intelligenceは対象を道路走行車両の自動車用途に限定し、単一の混合価格ではなく、グレード構成調整済みの平均販売価格を用いて数量を金額に変換している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 0.30億米ドル(2025年) | |

| 業界データ発行者A | 0.30億米ドル(2024年) | 異なる基準年を使用しており、マレーシアのグレード構成やチャネルマージンを十分に調整することなく、1リットルあたりの幅広い平均価格を適用しているとみられ、合成油比率が上昇した場合でも価値が平坦化する可能性がある。 |

| 地域コンサルティング企業B | 0.42億米ドル(2025年) | 隣接する潤滑油需要(オフロードやより広範な潤滑油カテゴリーなど)を含むことが多く、市場全体にわたってより高い小売パック価格を想定している可能性があり、これは自動車専用でグレード加重換算を行う場合と比べて価値推計を押し上げる傾向がある。 |

この差異は、主に自動車用途としてカウントされる範囲と、リットルをドルに換算する方法によって説明される。まず保有台数とサービス実態に基づいて消費量を結び付け、その上で現実的なグレードおよびチャネル価格設定を重ね合わせることで、この手法は経時的に確認・更新可能な入力にまで遡って追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のマレーシアの自動車用潤滑剤需要の規模はどのくらいで、2031年までにどこへ向かうのか?

容量は2026年に3億449万リットルに達し、1.61%のCAGRに支えられて2031年までに3億2,978万リットルに増加すると予測されています。

国内の潤滑剤消費量において最大のシェアを持つ製品カテゴリーはどれか?

エンジンオイルの交換が2025年の数量の55.26%を占めており、これは車両保有台数が依然として内燃機関エンジンに支配されているためです。

今後5年間で最も急速に拡大しているセグメントはどれか?

自動変速機フルードは最も強い5年間の勢いを示しており、現代的なパワートレインがシェアを獲得するにつれ1.82%のCAGRで前進しています。

ディーゼル補助金改革は潤滑剤の購買にどのような影響を与えているか?

2024年6月のディーゼル価格の56%上昇により、商用フリートはオイル交換インターバルを延ばし燃費を改善する低粘度合成油へとシフトを促されました。

認証規則はサプライヤー戦略においてどのような役割を果たすか?

2025年10月のSIRIM QAS義務化は参入障壁を高め、試験研究所への投資、トレーサビリティシステムの確保、および改ざん防止パッケージの展開が可能なブランドに有利に働きます。

最終更新日: