ロシアシーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

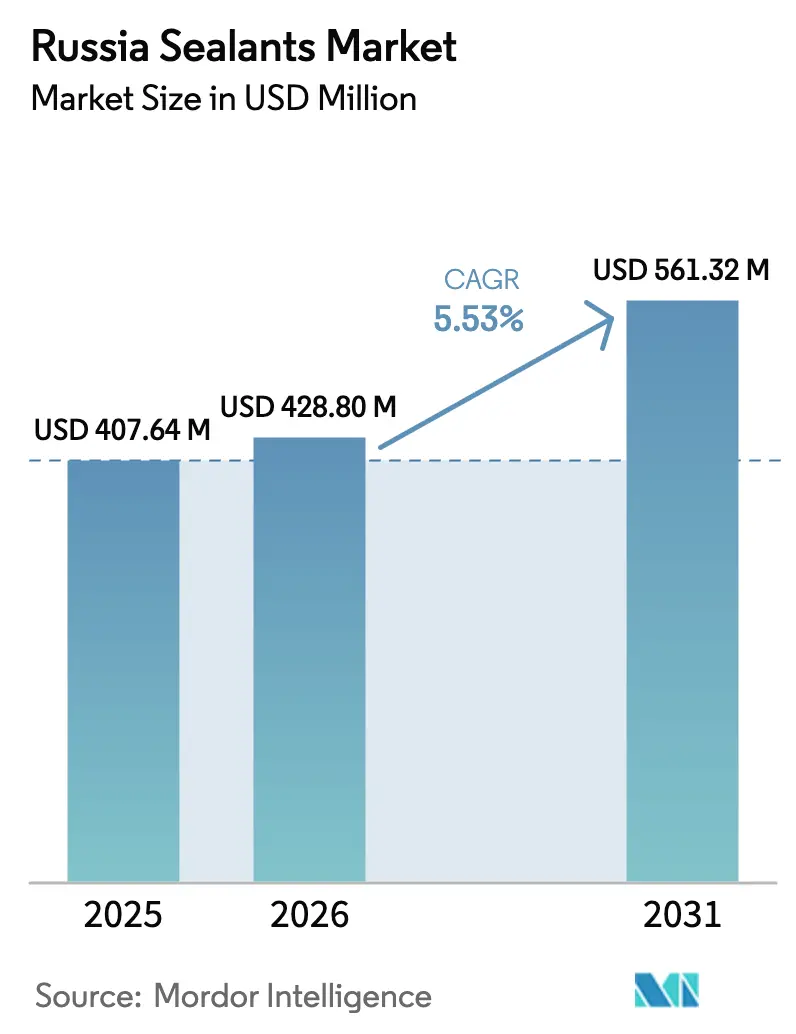

| 基準年の市場規模 (2025) | 407.64 百万米ドル |

| 市場規模 (2026) | 428.80 百万米ドル |

| 市場規模 (2031) | 561.32 百万米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

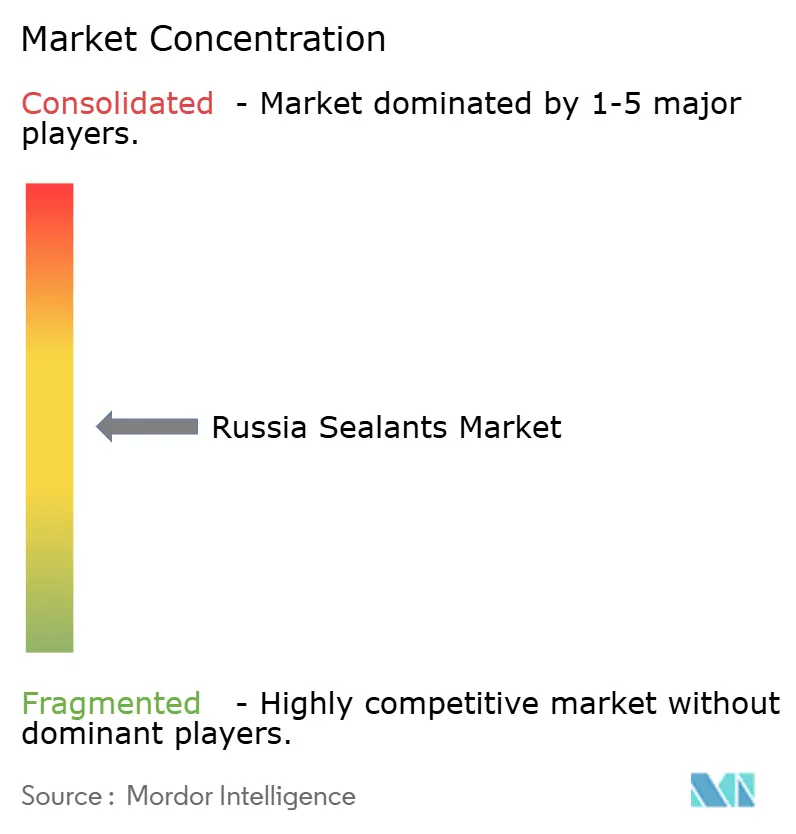

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアシーラント市場分析

ロシアシーラント市場規模は2025年に4億764万米ドルと評価され、2026年の4億2,880万米ドルから2031年には5億6,132万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.53%です。国家支援による鉄道・幹線道路回廊、2026年1月に着工したモスクワの住宅床面積の42%増加、および2026年2月の50%増加が堅調な数量成長を支えている一方、労働力不足と2024年半ば以降のルーブル25%下落がコスト圧力を高い水準に維持しています。シリコーン系グレードは2025年から2027年の間に竣工予定の219棟の超高層ビルに使用されており、-60°Cから+70°Cに対応したポリウレタングレードはアークティックLNG 2および同様の寒冷地エネルギープロジェクトから平均以上の需要を享受しています。供給面では、Henkel、Sika、Dow、Wacker Chemieがシリコーンモノマーの70~80%を輸入に依存していますが、Ambrella SiliconとSIBURが中間体の国産化を進めており、2027年末までに国内製造業者の為替エクスポージャーを縮小できる可能性があります。SikaによるAkkimの2026年2月買収などのM&Aにより、トルコおよびカザフスタン経由でロシアに供給できる地域生産能力が追加され、既存の国内ブランドに対する新たな競争が生まれています。

レポートの主要ポイント

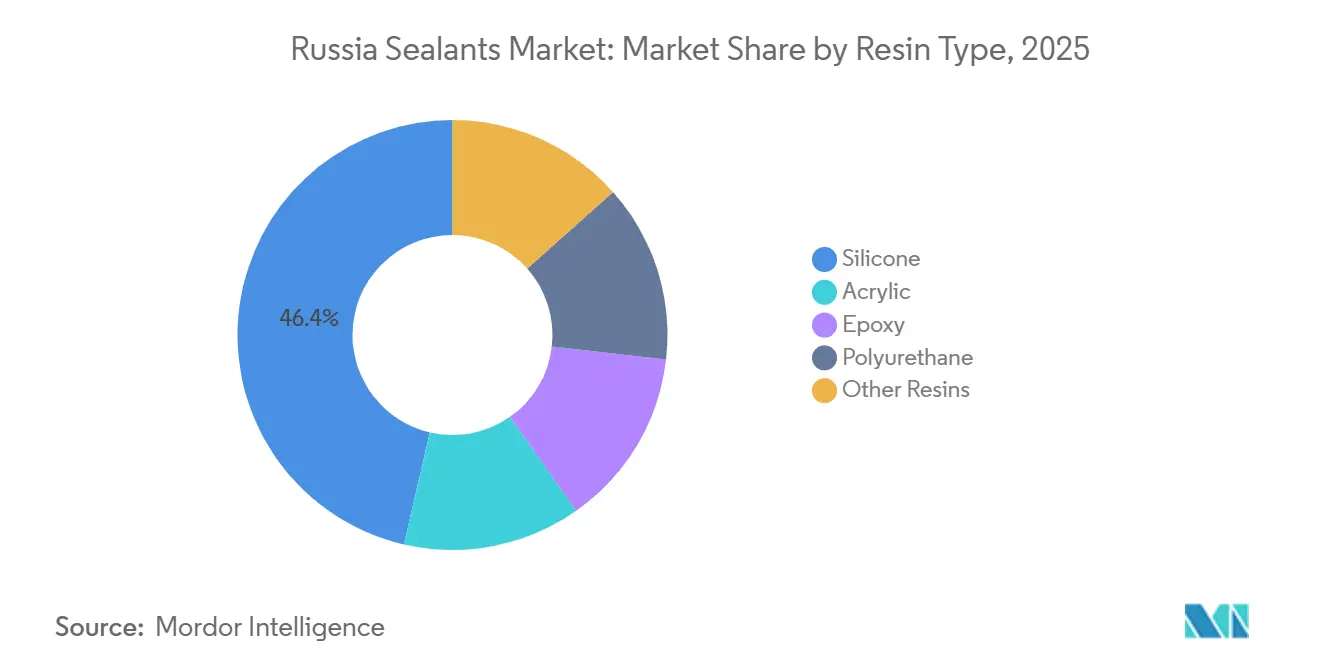

- 樹脂タイプ別では、シリコーンが2025年に46.36%の最大シェアを占め、ポリウレタンのシェアは予測期間(2026年~2031年)中にCAGR 6.45%で増加する見込みです。

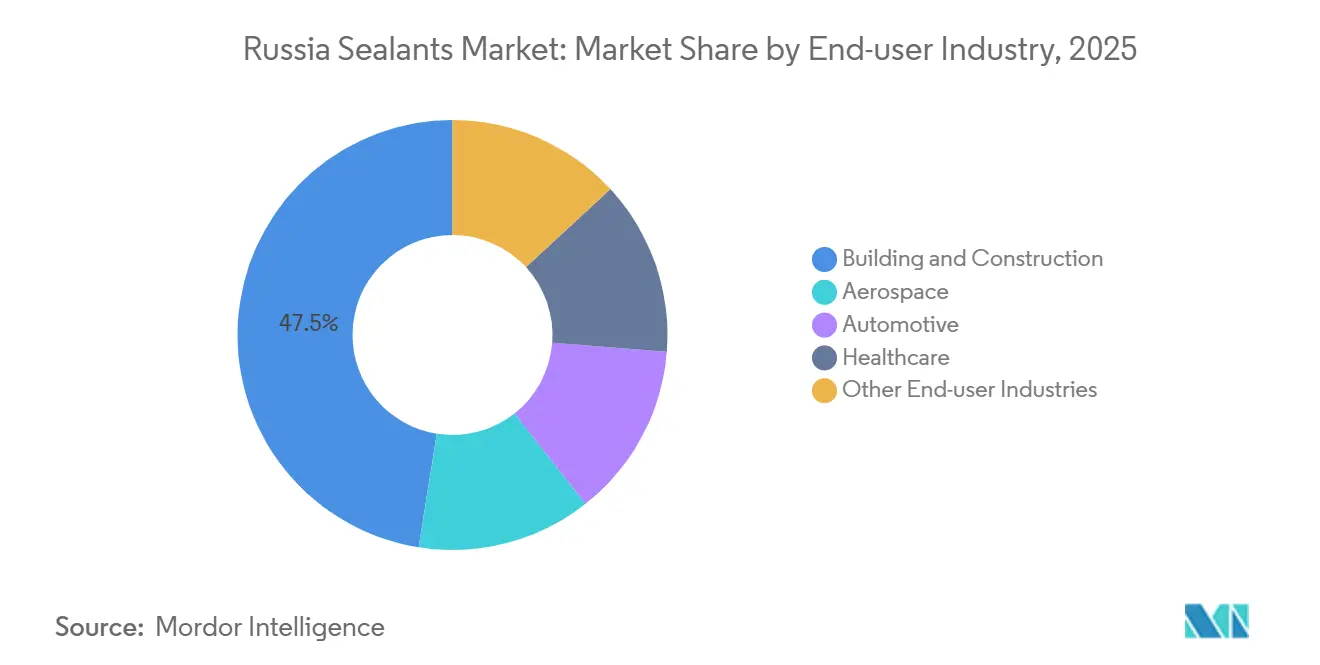

- エンドユーザー産業別では、建築・建設が2025年に47.50%の最大シェアを占め、ヘルスケアのシェアは予測期間(2026年~2031年)中にCAGR 6.76%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシアシーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅高層建築ブーム | +1.8% | モスクワ、サンクトペテルブルク、地方主要都市 | 中期(2~4年) |

| 自動車生産の回復 | +0.9% | 全国規模、ヴォルガおよび中央連邦管区に集中 | 短期(2年以内) |

| 政府資金による交通インフラ | +1.5% | 全国規模、優先回廊(モスクワ~サンクトペテルブルク、M-12) | 長期(4年以上) |

| 国内シリコーンポリマー生産能力の拡大 | +0.7% | 全国規模、ウラジーミル・ペルミ地域に生産拠点 | 中期(2~4年) |

| 北極圏グレードエネルギープロジェクト | +0.6% | 極北、ヤマル半島、サハリン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅高層建築ブーム

モスクワのデベロッパーは2026年1月に合計269万m²の356棟を着工し、2025年1月比で42%増加しました。また2026年2月には390万m²を着工し、前年同期比50%増となりました。平均階数は22階に上昇し、カーテンウォールグレージング、ムーブメントジョイント、および年間-30°Cから+30°Cの熱変動に対応した耐候性シールへの要件が強まっています。シリコーングレードは500%の伸び率とUV耐性がアクリルを上回るため動的ジョイントに適していますが、15万~40万人の労働力不足により、施工時間を最小化する一液型・速硬化システムへの需要が高まっています[1]TASSニュースルーム、「建設省が40万人の労働力不足を確認」、tass.ru。2024年8月に施行されたGOST 25621-2023は、低温柔軟性が検証された配合の使用を義務付けており、最新のコンプライアンス証明書を持つプレミアム製品への需要を促進しています。事前テスト済みキットと延長オープンタイムを組み合わせたサプライヤーは、2027年まで高層建築サイクルが加速する中で増分シェアを獲得できる立場にあります。

自動車生産の回復

AVTOVAZは2025年に32万4,558台を生産し、2026年には40万台を目標としており、23%の増加は1台あたり15~25kgの使用量に基づき年間6,000~10,000トンのシーラント消費量増加に相当します。ポリウレタンは亜鉛メッキ鋼とアルミニウムへの接着性から継ぎ目シーリングおよびグレージングに好まれており、ロシアの新燃費規制が義務付ける軽量化を支援しています。輸入MDIとポリオールは外貨建てで価格設定されているため、2024年半ば以降のルーブル25%下落により原材料コストが約8~10%上昇し、OEMがコスト転嫁を受け入れない限りマージンが圧迫されます。Dowイゾランのウラジーミルポリオールプラントにより、国内製造業者はルーブル建てで見積もりを提示し、物流リードタイムを短縮できるヘッジ手段を得ています。国産供給にコミットした自動車メーカーは、GOST 25945-87低温証明書を保有するベンダーを優遇する複数年の引き取り契約を交渉しています。

政府資金による交通インフラ

2028年開業予定のモスクワ~サンクトペテルブルク高速鉄道(2兆3,490億ルーブル)は、耐火トンネルライナー、±25mmの伸縮継手、および20年保証の二液型ポリサルファイドまたはポリウレタンシステムを必要とする防音バリアを要求しています[2]ロシア鉄道、「高速鉄道モスクワ~サンクトペテルブルク技術概要」、rzd.ru。M-12ヴォストーク高速道路と860億米ドル規模の北シベリア鉄道は、橋梁デッキ防水とコンクリート舗装シーリングを追加し、ロシアシーラント市場成長の複数年にわたる景気循環に左右されない基盤を支えています。公共入札ではGOST 25621-2023準拠の配合のみが認められるため、早期に試験報告書を取得したサプライヤーは入札評価において先行者優位を享受しています。2030年まで年間3兆ルーブルを超える国家資本支出により、2027年以降に住宅の勢いが鈍化しても、インフラへのコミットメントがベースライン需要を維持すると見込まれています。

国内シリコーンポリマー生産能力の拡大

Ambrella Siliconは2027年に年産700トンのシリコーン生産を開始する計画であり、SIBURの2024年に稼働したEP-600エチレンプロピレン複合施設が国内触媒生産量を引き上げています。ロシアは現在シリコーン中間体の70~80%を輸入しており、欧州からの供給量が制裁後に3分の2減少したため、中国・トルコ・カザフスタン経由でのルーティングが多くなっています。国産原料基盤は製造業者をさらなる為替変動と物流遅延から守りますが、プラントが規模拡大するまでは限られた立ち上げ量がプレミアム価格を維持するでしょう。Ambrella Silicon、SIBUR、および主要製造業者間の早期引き取り契約は、スポット輸入業者に対して15~20%のコスト優位性をもたらすと見込まれており、2029年までにベンダーランキングを再編する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンモノマー価格の変動 | -1.00% | 全国規模、モスクワ・サンクトペテルブルク・タタルスタンの製造クラスターに特に影響 | 短期(2年以内) |

| 輸入原材料に対するルーブル下落 | -1.30% | 全国規模、中央・北西連邦管区の輸入依存生産者に特に影響 | 中期(2~4年) |

| 熟練施工者不足 | -0.70% | 全国規模、モスクワ・サンクトペテルブルク・エカテリンブルク・ノボシビルスクの建設市場で早期に制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンモノマー価格の変動

ジメチルジクロロシランのスポット相場は、中国メーカーが炉の稼働を断続的に行ったため、2024年第1四半期から2025年第4四半期にかけて30~40%変動し、ロシアのバイヤーは90日を超えるコスト固定ができない状況が続いています。国内生産能力は年産700トンの予定にとどまり、2027年には需要の10%未満しか国内でカバーされないため、90%の数量が引き続き輸入価格に連動します。製造業者はマージン圧縮を吸収するか、アクリル系バリューラインへの代替リスクを伴うサーチャージを転嫁するかの選択を迫られています。TechnoNICOLやSelena Groupなどの大口バイヤーは四半期ごとの価格エスカレーション条項を追加し、MDIとポリオールの価格トレンドが比較的安定しているポリウレタンへの分散を進めています。新プラントが規模拡大するまで、シリコーンの価格変動はロシアシーラント市場のCAGRから約0.9ポイントを削り続けるでしょう。

輸入原材料に対するルーブル下落

ルーブルは2024年半ばから2026年初頭にかけてドルに対して25%下落し、2024年11月のガスプロムバンク制裁後の2日間で10%急落しました。中央銀行のデータによれば、10%の下落ごとにヘッドラインインフレが0.6ポイント上昇します。輸入ポリオール、イソシアネート、シリコーンモノマーのルーブル建て着地価格は20~30%上昇し、数ヶ月前に固定価格で入札した請負業者のマージンを圧迫しています。財務省は輸出収益の強制送金比率を50%から25%に引き下げており、2027年まで通貨への構造的な圧力が続いています。ルーブル建てで請求しながら原材料をドル建てで決済する製造業者は、先物ヘッジを行うか国産原料に転換しない限り、持続的なミスマッチに直面します。このドラッグは、ルーブルが安定するまで予測成長率から約1.2ポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンの優位性とポリウレタンの勢い

シリコーン製品は2025年のロシアシーラント市場シェアの46.36%を占め、500%の伸び率、長いUV耐用年数、およびファサードジョイントに対するGOST 25621-2023準拠が評価されています。ポリウレタンに関連するロシアシーラント市場規模は、自動車、アークティックLNG 2、および橋梁デッキ用途が-60°Cの柔軟性を必要とするため、2031年までCAGR 6.45%で上昇する見込みです。エポキシ、アクリル、ポリサルファイド、ブチルマスチックは、製薬用フローリングや複層ガラス二次シールなど、水蒸気不透過性や塗装性が選択基準となる特殊ニッチを埋めています。Ambrella Siliconの初期生産能力はシリコーン需要の10分の1未満しかカバーしないため、製造業者はアジアのモノマー価格に引き続きさらされていますが、Dowイゾランのウラジーミルプラントによりポリウレタンサプライヤーはルーブル建てで請求でき、為替リスクを相殺できます。

感応度は樹脂によって異なります。シリコーン原料コストは中国が支配するクロルアルカリおよび金属シリコンサイクルに連動するため、ベンダーは60日ごとの価格見直し条項を含む契約を締結しています。ポリウレタン前駆体は輸入MDIに依存していますが、SIBURのEP-600が誘導体プラントの登場後にポリウレタン完成品価格を10~12%引き下げる可能性のある国内統合を触媒しています。長期ルーブル建てシリコーン引き取りを確保するか、国産MDI割当を取得したサプライヤーは、純粋な輸入業者に対して積極的な競争価格設定のためのマージン余地を得て、ロシアシーラント市場の拡大に伴いシェアをより迅速に獲得できるようになります。

エンドユーザー産業別:建設がリード、ヘルスケアが加速

建築・建設は2025年のロシアシーラント市場需要の47.5%を吸収しており、モスクワだけで2026年2月に390万m²の集合住宅が着工され、前年比50%増となっています。ヘルスケアは2025年の9,990億ルーブルの製薬プラント投資がクリーンルーム建設率を引き上げた後、2031年までCAGR 6.76%で最も急成長するセグメントです。2026年第3四半期に開業するGloreka-PharmaのRUB 2億8,450万施設などの医療機器サイトは、無菌HVACジョイントにISO 10993準拠のシリコーンおよびエポキシを必要とし、ロスズドラヴナドゾル承認に精通したサプライヤーが有利です。

2026年の40万台の自動車生産は増分的なポリウレタン需要をもたらし、航空宇宙・海洋・鉄道は低数量ながらポリサルファイドおよびエポキシを特徴とするマージン豊富なニッチとして残ります。ヘルスケアに関連するロシアシーラント市場規模は、GMP規制が栄養補助食品および注射剤プラントに広がるにつれ、2031年までにシェアを倍増させると予測されています。したがってベンダーは、大量だが価格競争の激しい建設ラインと、広範な認証を要するものの一度承認されれば複数年の引き取りをもたらす高マージンの医療用バッチのバランスを取る必要があります。

地理的分析

ロシアシーラント市場の消費は主にモスクワおよび中央連邦管区に集中しており、2兆3,490億ルーブル規模の高速鉄道と2026年2月に着工した記録的な390万m²の住宅がグレージングおよびファサード受注を牽引しています。サンクトペテルブルクおよびウスチ・ルガ周辺の造船所拡張と石油化学改修に支えられた北西管区が全国需要の17%を占めています。AVTOVAZを軸とするヴォルガの自動車産業軸が13%を確保し、ウラル金属産業地帯が産業メンテナンスと新規採掘能力を通じて11%を提供しています。

シベリアと極東は合わせて市場の第2位のシェアを保有していますが、アークティックLNG 2、北シベリア鉄道、およびTechnoNICOLが計画するハバロフスクの石綿スレート工場が特殊な寒冷地仕様を押し進めているため、最も急速な成長を記録しています。2022年以降に西側化学品の数量が60~70%減少したため、輸入ルートはウラジオストク・満洲里・ドスティクを経由して再編されており、地域ディストリビューターは中国リスクをヘッジするためにインドのポリマー貨物を追加しています。

物流戦略はハブ・アンド・スポーク方式を優先しており、シリコーンおよびポリウレタンのマスターバッチをモスクワまたはサンクトペテルブルクに輸送して再配合した後、エカテリンブルク・ノボシビルスク・ウラジオストクへ20トン道路タンクで輸送し、全施工現場の5分の4に48時間以内の配送を保証しています。このアプローチにより、ルーブルエクスポージャーを国内輸送に限定し、中国からの輸入量が季節的に急増した際のバイカル・アムール幹線の鉄道混雑に対するクッションとなっています。

競合環境

ロシアシーラント市場は中程度に分散しています。制裁にもかかわらず、Ambrella SiliconとSIBURが原料を国産化し、Dowイゾランがウラジーミルでポリオールブレンドを拡大するにつれ、サプライチェーンの回復力が高まっています。これらの動きにより、2030年までに国内生産能力の合計が全国需要の3分の1に達し、ロシアの製造業者に価格決定力が傾き、予測期間中に輸入主導のシェアが6~8ポイント低下する可能性があります。

ロシアシーラント産業のリーダー企業

Arkema Group

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ロシア最大の鉄鋼メーカーの一つであるMMKは、建設・エネルギー・自動車・機械製造セクターからの国内金属需要の低迷により60%の稼働率で操業していることを受け、管理職の10%削減と新規投資の一時停止を発表しました。このような動向はロシアシーラント市場に対する課題の高まりを示しています。

- 2025年11月:ロシア最大のシリコンプラントであるKremniyは、需要の減少と安価な輸入品との競争激化を受け、2026年から生産を停止する計画を明らかにしました。この動きはロシアのシリコーンシーラント市場の将来に課題をもたらす可能性があります。

ロシアシーラント市場レポートの調査範囲

シーラントは柔軟でペースト状であり、表面間の隙間・継ぎ目・亀裂を充填し、空気・水・湿気・粉塵を効果的に遮断します。航空宇宙・建設・自動車・ヘルスケアで広く使用されるシーラントは継ぎ目を保護します。接着剤とは異なり、シーラントは構造的な接合よりも耐水性とシーリングの提供に重点を置いています。

ロシアシーラント市場レポートは樹脂およびエンドユーザー産業によってセグメント化されています。樹脂別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。市場規模と予測は金額(米ドル)ベースで提供されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 本調査の範囲では、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査の目的のため、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を樹脂の担体または希釈媒体として使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱せずに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料・医薬品・冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料・接着剤・ワニスの製造によく使用され、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年にオーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能・リサイクル可能・堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」スキームを開始し、その実施を監督する特別委員会を設置しました。 |

| 紙基材 | 紙基材とは、400g/m²以下の坪量を持ち、加工・印刷またはその他の変更が施されていない紙シート・ロール・ボードです。 |

| 断熱材 | 熱・音・電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー・岩綿・スラグウール・セルロース・天然繊維などの厚い繊維、硬質フォームボード、および薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破損を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するため、階層と職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム