オーストラリア シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

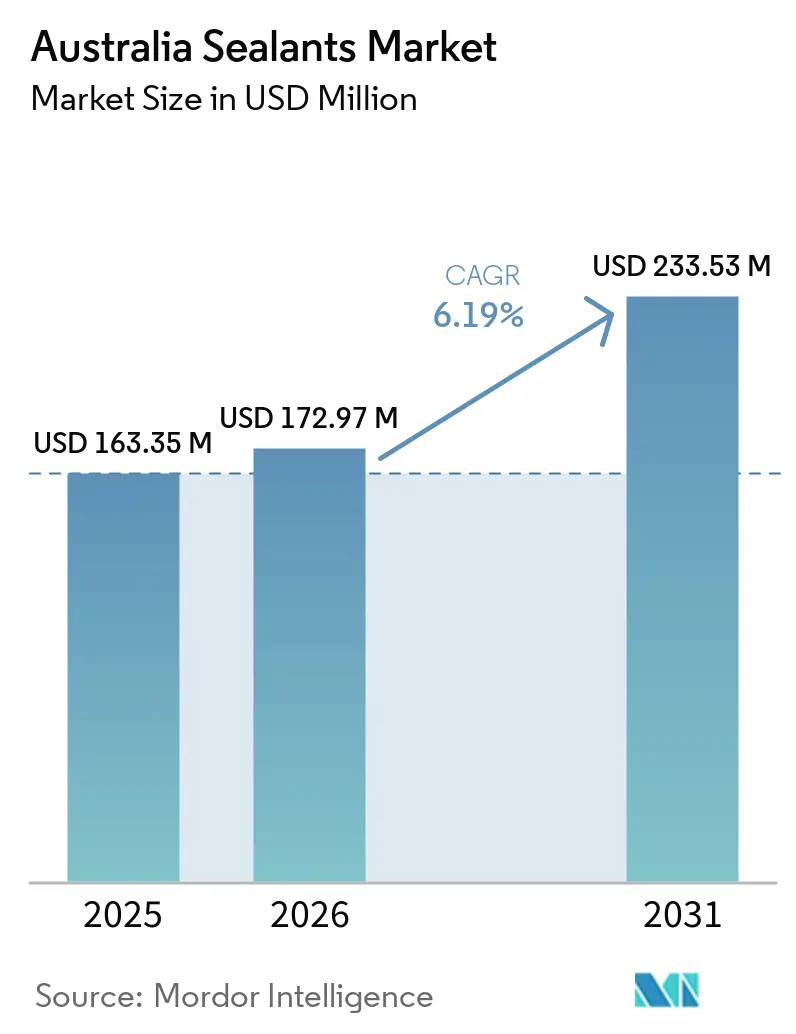

| 基準年の市場規模 (2025) | 163.35 百万米ドル |

| 市場規模 (2026) | 172.97 百万米ドル |

| 市場規模 (2031) | 233.53 百万米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

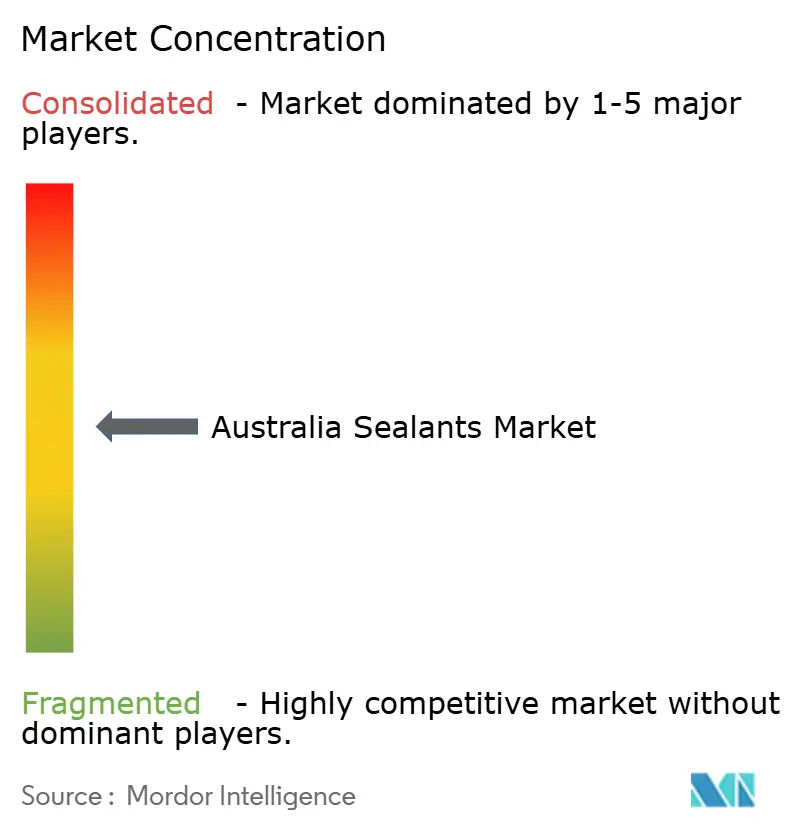

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア シーラント市場分析

オーストラリア シーラント市場規模は2025年に1億6,335万USDと評価され、2026年の1億7,297万USDから2031年には2億3,353万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.19%です。市場は、公共インフラプロジェクトの進展、2025年NCC(建築基準法)の防火・省エネ規制の強化、リチウム電池ギガファクトリーの拡大によって形成されています。また、グリーンスターv2.0基準に牽引され、低VOCおよびイソシアネートフリーシーラントなど環境に優しい製品への需要増加も見られます。さらに、ギップスランドにおける洋上風力発電基礎の開発は、再生可能エネルギーインフラへの関心の高まりを示しています。電気自動車産業の成長に伴い、EVバッテリーパックシーリングの分野を中心に市場機会が拡大しており、バッテリーの安全性確保、性能向上、耐久性改善のための革新的なシーリングソリューションが求められ、市場参加者にとって大きな成長ポテンシャルをもたらしています。競争環境は中程度に分散しており、各社はこれらの機会を活用し、市場の進化するニーズに対応しようとしています。

主要レポートのポイント

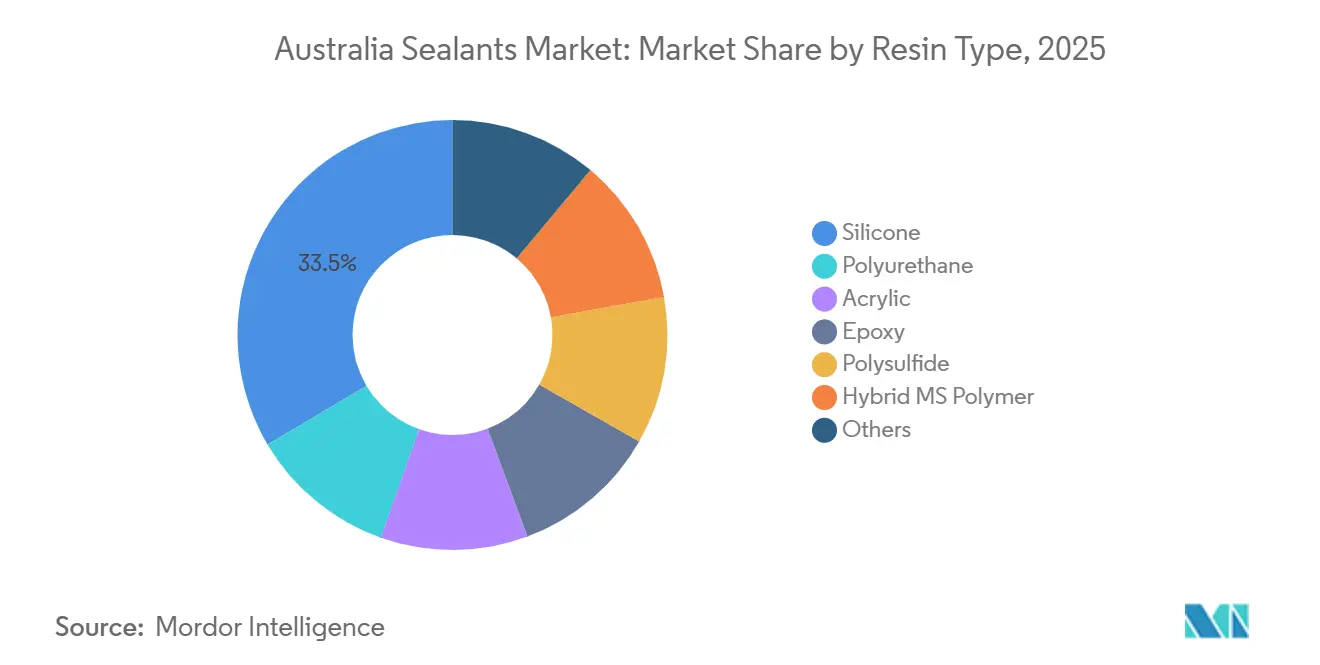

- 樹脂タイプ別では、シリコーンが2025年のオーストラリア シーラント市場シェアの33.50%を占め、一方でハイブリッドMSポリマーは2031年までに最高の7.02%のCAGRを記録する見通しです。

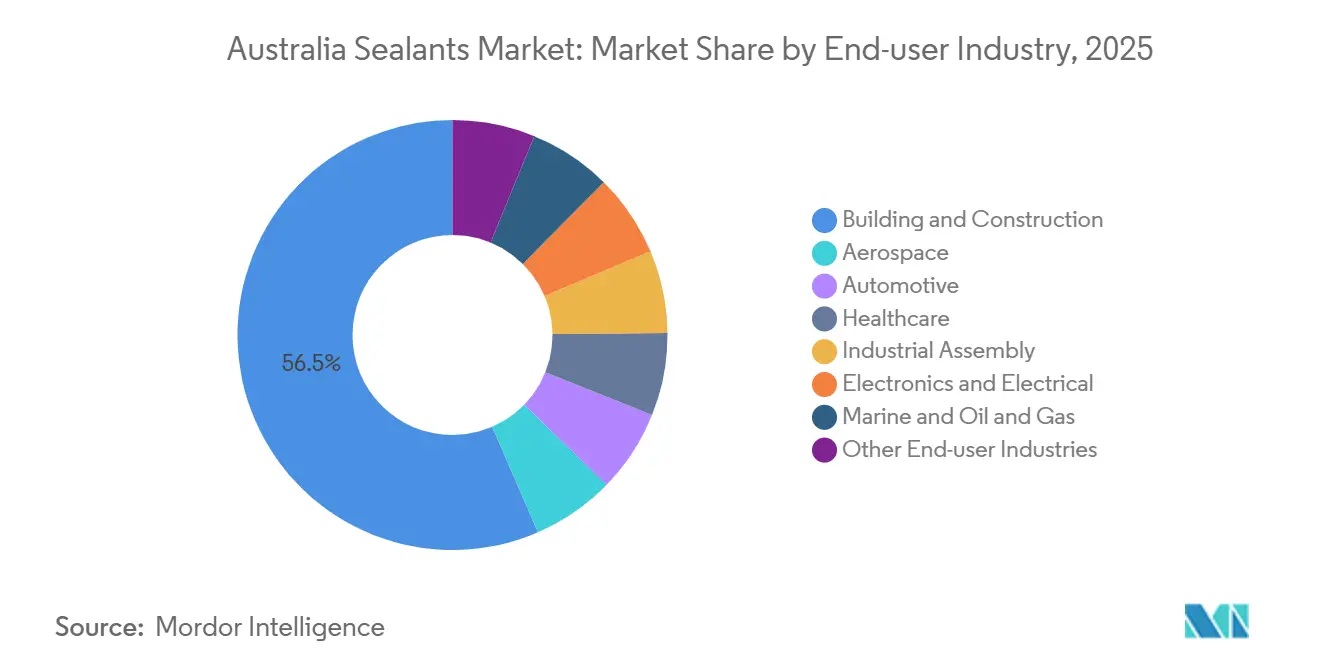

- エンドユーザー産業別では、建築・建設が2025年のオーストラリア シーラント市場規模の56.50%を占め、ヘルスケアセグメントは2031年までに7.31%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア シーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 数十億規模の公共インフラパイプライン | +1.2% | 全国、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州 | 中期(2〜4年) |

| 2025年NCC防火・省エネ規制の強化 | +1.0% | 全国、気候ゾーン4〜8 | 短期(2年以内) |

| リチウム電池ギガファクトリーの拡大 | +0.9% | ニューサウスウェールズ州、ビクトリア州、南オーストラリア州 | 中期(2〜4年) |

| グリーンスターv2.0による低VOC・イソシアネートフリー推進 | +0.7% | 全国の都市プロジェクト | 長期(4年以上) |

| ギップスランドにおける洋上風力発電基礎 | +0.5% | ビクトリア州、タスマニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

数十億規模の公共インフラパイプライン

オーストラリアの1,200億AUDの連邦パイプラインは、輸送回廊、トンネル、橋梁において30年の設計寿命に耐えられるポリウレタンおよびポリサルファイドジョイントへのシーラント需要を誘導しています[1]インフラストラクチャー・オーストラリア、「インフラ市場キャパシティ2025年監査」、infrastructureaustralia.gov.au。シドニー・メトロ・ウェストやメルボルン空港鉄道リンクなどの大規模事業では、モジュール式オフサイト製作スケジュールに対応した速硬化型化学製品が必要とされています。サプライヤーはプレキャストヤードに技術チームを配置し、ユニット出荷前の接着性の問題を解決することで、試運転サイクルを短縮しています。インフラストラクチャー・オーストラリアの2025年監査では、予定プロジェクトの40%が熟練労働者不足による調達遅延に直面していると警告しており、手直しを減らすセルフレベリングシーラントへの需要を高めています。このインフラの波は、オーストラリア シーラント市場をプロジェクト納期リスク軽減における戦略的パートナーとして位置づけています。

2025年NCC防火・省エネ規制の強化による性能仕様の引き上げ

NCC 2025は気密シーリングの義務化を拡大し、煙の拡散制限を強化することで、AS 1530.4試験に合格する膨張型シリコーンおよび低弾性率ポリウレタン製品への仕様変更を促しています[2]オーストラリア建築基準委員会、「NCC 2025最終改正」、abcb.gov.au。パートJ5D7では、かつては任意とされていた接合部における膨張フォーム、コーキング材または圧縮ストリップの使用が法制化され、建物あたりの施工量が増加しています。公開協議中の防水規定の改訂により第三者認証要件が追加され、認定試験機関を持つ多国籍メーカーが有利になっています。試験インフラを持たない小規模な地域ブランドは仕様主導のシェアを失うリスクがあり、オーストラリア シーラント市場内の統合が加速しています。

耐薬品性ジョイントを必要とするリチウム電池ギガファクトリーの拡大

AGLのトマゴおよびリチャージ・インダストリーズのジーロング電池セル工場は、電解液への暴露および消火活動に耐えられるシーラントの需要を生み出しています。二液型ポリウレタンフォームがバッテリーエンクロージャーをシールし、酸化アルミニウム充填熱界面材料は3Mの技術資料に沿って1.5 W/m·K以上の熱伝導率を達成しています。硬化時間は60秒以内の自動ディスペンシングサイクルに合わせる必要があり、フォーミュレーターとセルメーカーの共同開発パートナーシップを促進しています。オーストラリア シーラント市場は、国家電池製造ロードマップに連動した高マージン・低ボリュームの流れを獲得しています。

グリーンスターv2.0クレジットによる低VOC・イソシアネートフリー推進

オーストラリア・グリーンビルディング評議会は、VOC含有量95 g/L以下でイソシアネートおよびフタル酸エステルを含まないGECA認証シーラントにポイントを付与しています。2024年に発売されたデュラム・レジフレックス・ハイブリッドは、残留モノマーリスクなしに400%以上の伸びを提供することでハイブリッドMSポリマーの魅力を示しています。プレミアム商業開発では、入札書類に低VOC仕様を義務付けるケースが増加しており、非認証サプライヤーを高付加価値契約から締め出しています。この規制シグナルはオーストラリア シーラント市場を持続可能な処方へと向かわせる一方、プレミアムセグメントとコスト重視セグメントのサプライチェーンを分断しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北東アジアからのシリコーンポリマー輸入価格の変動 | -0.8% | 全国 | 短期(2年以内) |

| コストとスケジュールを押し上げる熟練施工者不足 | -0.6% | 全国、ニューサウスウェールズ州・ビクトリア州都市部 | 中期(2〜4年) |

| ファサードの湿式シーラント需要を侵食する高性能テープおよびガスケット | -0.4% | 全国の商業建設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北東アジアからのシリコーンポリマー輸入価格の変動

オーストラリアはシリコーン原料の70%以上を中国、日本、韓国から輸入しています。2025年後半の山東省および浙江省における生産削減により供給が逼迫し、スポット価格が上昇しました。多くの建設契約が固定価格制であるため、流通業者のマージンが圧迫されています。国内にシリコーンポリマー製造能力がないため、流通業者は運転資本を圧迫する在庫積み増しに頼らざるを得ません。このため、小規模業者はシリコーンカテゴリーから撤退し、オーストラリア シーラント市場の短期的な成長を抑制する一方、安定が戻れば残存プレイヤーのマージン拡大につながる可能性があります。

施工コストとスケジュールを押し上げる熟練施工者不足

マスター・ビルダーズ・オーストラリアは、2027年までに最大116,700人の建設労働力不足を予測しており、ファサードシーリング職種が最も不足している分野の一つです。シドニーおよびメルボルンにおける資格を持つ施工者の労務費は2025年中に15%〜20%上昇し、施工コストの増加とプロジェクトスケジュールの長期化をもたらしています。施工業者はツーリングスキルをあまり必要としないセルフレベリングまたは速硬化型ハイブリッドを指定するケースが増えていますが、これらの製品は材料費を10%〜15%引き上げます。労働力不足は、かつて湿式シーラントに有利だったコスト優位性を侵食しており、オーストラリア シーラント市場の構造的な重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ハイブリッドMSポリマーがシリコーンに迫る

ハイブリッドMSポリマー製品は、仕様担当者がグリーンスターv2.0ポイントを確保できるイソシアネートフリーで低臭気のソリューションを求める中、2026年〜2031年に7.02%のCAGRで拡大し、シリコーンおよびポリウレタンを上回ると予測されています。このセグメントは60分のスキンタイムと4時間以内の塗装可能性という特性から、工期短縮プロジェクトで重宝されています。シリコーンは-50℃〜+250℃の使用温度範囲がファサード、海洋、産業用途に不可欠であるため、2025年のオーストラリア シーラント市場シェアの33.50%を維持しました。シカ・シカシル・マリンおよびシカフレックス-295 UVは、競争力を維持するための継続的なイノベーションを示しています。ポリウレタンは、コンクリート、鉄鋼、複合材料への優れた接着性により、インフラおよび自動車の高変位ジョイントで優位を保っています。アクリルはコスト重視の内装工事に使用され、ポリサルファイドとエポキシは耐燃料性・耐薬品性用途でニッチな役割を担っています。材料科学は、持続可能性、硬化速度、多用途接着性が勝利の処方を定義する中、オーストラリア シーラント市場内の優先順位を再編しています。

ハイブリッドMSポリマーの台頭は、飲料水接触用AS/NZS 4020認証製品への仕様変更を促すNCC 2025防水協議と一致しています。デュラム・レジフレックス・ハイブリッドはシリコーンやイソシアネートを使用せずに400%以上の伸びを実現し、当日塗装を可能にしながらこれらの要件を満たしています。アドヒーシールのハイブリッドラインナップは溶剤系ポリウレタンと比較してスキンタイムを短縮し、モジュール組立のダウンタイムを削減しています。オーストラリア シーラント市場規模におけるハイブリッドは、商業ビル、病院、クリーンルーム施設で急速に拡大する一方、シリコーンは海洋および高温ニッチを引き続き支えていきます。

エンドユーザー産業別:ヘルスケアが成長をリード、建設が規模を維持

建築・建設は、1,200億AUDのインフラプログラムとNCCシーリング義務化により、2025年需要の56.50%を占めました。ポリウレタンおよびハイブリッドMSポリマーの目地材がファサード、プレキャストパネル、防水膜を支配し、認定膨張型シリコーンが耐火組立に加わっています。自動車および産業組立は、AGLのトマゴおよびリチャージ・インダストリーズのジーロング工場でのEVバッテリーパックシーリングを通じて勢いを加えており、熱界面材料とエンクロージャーフォームが熱暴走リスクを軽減しています。

ヘルスケアは、クイーンズランド州の病院救済計画および2026年後半に着工予定の600床の新クーメラ病院に刺激され、2031年までに最速の7.31%のCAGRを記録すると予測されています。病院プロジェクトでは、室内空気質目標に適合した抗菌シリコーンおよびGECA認証ハイブリッドが指定されています。ギップスランドの洋上風力発電基礎に関連する海洋・石油・ガスでは、モノパイルインターフェースにIMO承認のポリサルファイドおよびポリウレタン製品が使用されています。電子・電気セグメントは、バッテリー技術の高充填熱界面材料を活用して太陽光モジュールおよびパワーエレクトロニクスをシールしています。この多様性は、ヘルスケアに平均以上の成長を集中させながら、オーストラリア シーラント市場規模の長期的な安定を支えています。

地域分析

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州は、建設、インフラ、製造活動における優位性を反映し、全国消費量の大部分を占めています。ニューサウスウェールズ州のシドニー・メトロ・ウェストおよびウェストコネックスは、トンネル覆工および橋梁伸縮目地でのポリウレタンおよびハイブリッドMSポリマーの採用を促進しています。ビクトリア州のメルボルン空港鉄道リンクおよびギップスランド洋上風力ゾーンは、モノパイル基礎および洋上変電所向けの海洋グレードポリウレタンおよびポリサルファイド需要を生み出しています。クイーンズランド州の病院救済計画は、クーメラ病院などの新規入院施設に抗菌シリコーンおよび飲料水適合ハイブリッドを誘導しています。

南オーストラリア州はリチウム電池製造クラスターおよび再生可能エネルギー資産を通じて重要性を増しており、西オーストラリア州の鉱業およびLNG産業は処理インフラ向けに耐薬品性エポキシおよび高温シリコーンを必要としています。タスマニア州の洋上風力および水産養殖活動は、海洋グレードシーラントに対する小規模ながら高仕様の需要を維持しています。NCC 2025の省エネ規定はビクトリア州、タスマニア州および内陸地域を含む気候ゾーン4〜8に対してより厳格に適用され、寒冷気候性能特性に向けた製品開発を促しています。この地理的多様性は、オーストラリア シーラント市場全体の処方および流通戦略を形成しています。

競争環境

オーストラリア シーラント市場は中程度に分散しており、グローバルプレイヤーは認定試験機関と技術サービスチームを活用して仕様主導型契約を獲得しています。シカの2026年ジアテックとのデジタルパートナーシップは、コンクリート打設にIoTセンサーを組み込み、施工業者が硬化を監視してインフラプロジェクトのシーラント施工を予測精度で計画できるようにしています。ヘンケルの2026年3月のATPアドヒーシブズ買収はポリウレタンおよびアクリルポートフォリオを拡大し、戦略的統合を示しています。

EVバッテリーパックシーリングにおいてホワイトスペースの機会が生まれており、耐火性エンクロージャーコンパウンドは30%〜50%の価格プレミアムを獲得しています。テンプロテックスのF1ER膨張型コーティングは、2025年1月にSFI 54.1防火認証を取得し、このニッチを獲得しています。エボニックのORTEGOL DA 801分散剤は、90%フィラー充填のポリウレタン熱界面材料を可能にし、熱伝導率のボトルネックを解消しています。競争の激しさは建設向けコモディティポリウレタンおよびアクリルラインで最も高く、ヘルスケアおよびバッテリーセグメントはオーストラリア シーラント市場内の技術的先進参入者にマージンの余地を提供しています。

オーストラリア シーラント産業リーダー

Henkel AG & Co. KGaA

Sika AG

Dow

RPM International Inc.

Fosroc, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ヘンケルはオーストラリア競争・消費者委員会の承認を経てATPアドヒーシブズの買収を完了し、オーストラリアおよびニュージーランド全域のファサードおよび産業用途向けポリウレタンおよびアクリル製品のラインナップを拡充しました。

- 2026年3月:シカはジアテックとデジタルパートナーシップを締結し、コンクリート監視センサーを建設材料契約に統合することで、インフラプロジェクトにおけるシーラント施工の予知保全を可能にしました。

オーストラリア シーラント市場レポートの調査範囲

シーラントは、隙間、目地、亀裂を充填し、水、空気、粉塵、液体の通過を防ぐために使用される弾性材料です。建設および産業分野で広く使用され、建物、窓、自動車部品、家電製品の防水性と構造的柔軟性を確保します。

オーストラリア シーラント市場は、樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、シリコーン、ポリウレタン、アクリル、エポキシ、ポリサルファイド、ハイブリッドMSポリマー、その他にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、ヘルスケア、産業組立、電子・電気、海洋・石油・ガス、その他エンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は、売上高(USD)に基づいて算出されています。

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| ポリサルファイド |

| ハイブリッドMSポリマー |

| その他 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| 産業組立 |

| 電子・電気 |

| 海洋・石油・ガス |

| その他エンドユーザー産業 |

| 樹脂タイプ別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| ポリサルファイド | |

| ハイブリッドMSポリマー | |

| その他 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| 産業組立 | |

| 電子・電気 | |

| 海洋・石油・ガス | |

| その他エンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。常温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 紫外線硬化型接着剤 | 紫外線硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱せずに硬化を誘発し、永久接着を形成します。紫外線接着剤では、モノマーとオリゴマーの集合体が紫外線または可視光によって硬化または重合されます。紫外線は放射エネルギー源であるため、紫外線接着剤はしばしば放射線硬化型または放射線硬化接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」スキームを開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム