磁性材料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 33.18 百万トン |

| 市場取引高 (2031) | 44.68 百万トン |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

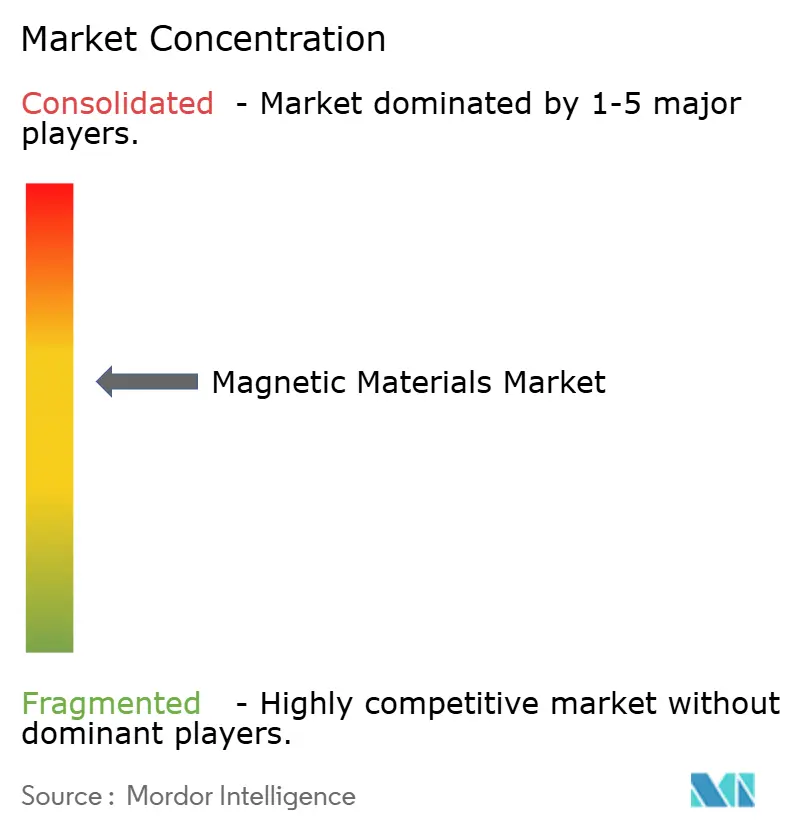

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる磁性材料市場分析

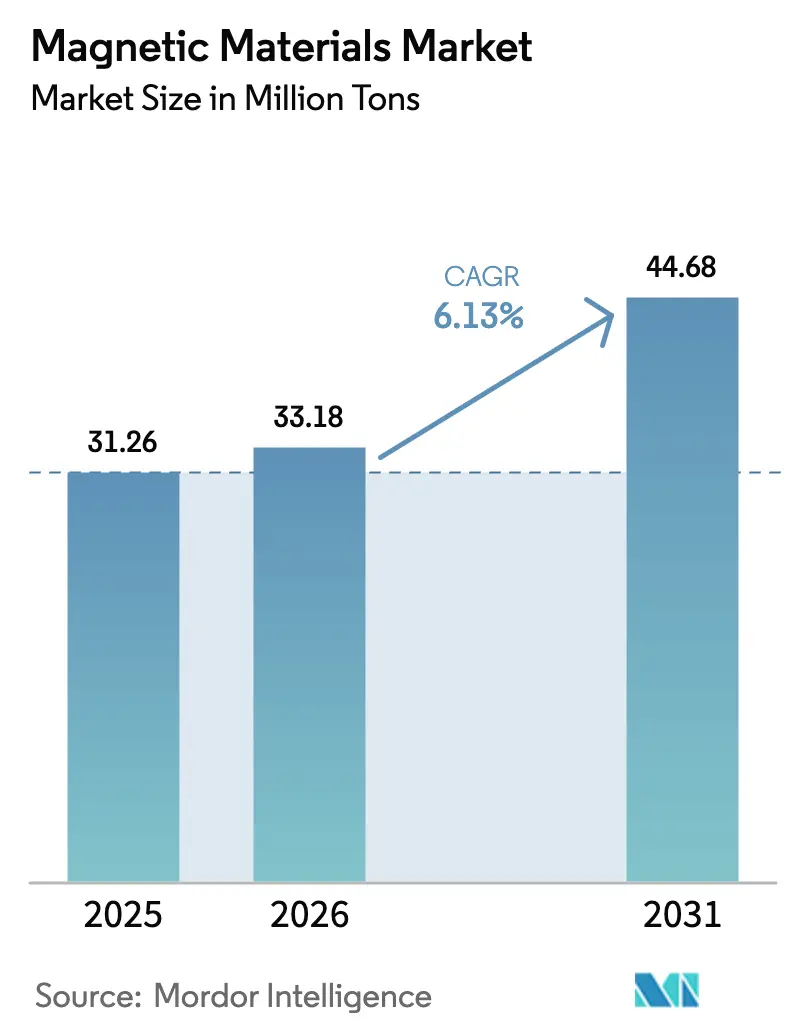

磁性材料市場の規模は2025年に3,126万トンと評価され、2026年の3,318万トンから2031年には4,468万トンに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.13%です。自動車メーカーが誘導駆動から永久磁石牽引モーターへの移行を進め、風力タービンの相手先ブランド製造業者(OEM)がダイレクトドライブ方式を採用し、ハイパースケールデータセンターが高周波電力変換にナノ結晶コアを導入するにつれ、需要は拡大しています。各エンドユーザーは異なる合金を好みます。トルク密度にはネオジム鉄ホウ素(NdFeB)、コスト重視の機器にはフェライト、スイッチング速度にはアモルファスリボンが選ばれるため、全体的な成長はスペシャルティグレードにおける利益率圧力を覆い隠しています。アジア太平洋地域が市場を支配しているのは、中国が焼結能力の大部分を保有し、日本が粒界拡散技術をリードし、韓国が高純度ターゲットを消費するMRAMファブを拡大しているためです。西側諸国のバイヤーは輸出規制リスクに対応してデュアルソーシングやリサイクルの探索を進めていますが、酸化物価格は依然として高水準にあり、同地域のコスト優位性を強化しています。

主要レポートのポイント

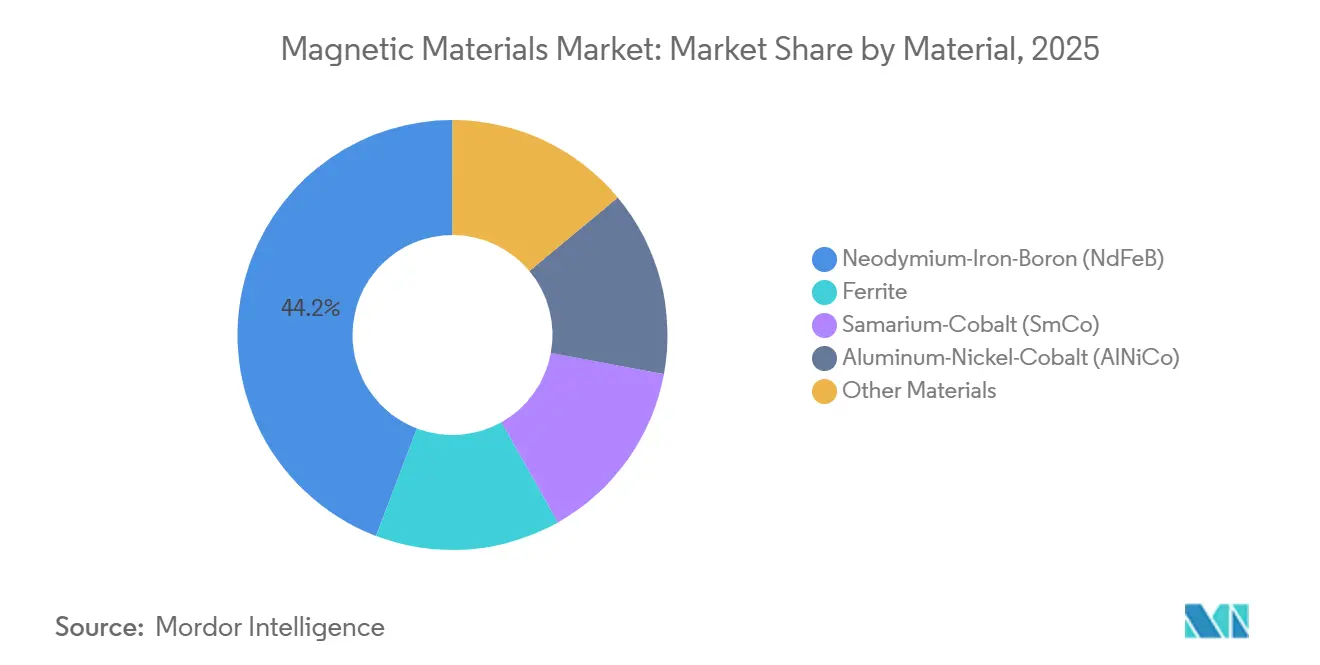

- 材料別では、ネオジム鉄ホウ素(NdFeB)が2025年に44.21%の数量シェアをリードし、フェライトは2031年に向けて6.28%のCAGRで拡大する見込みです。

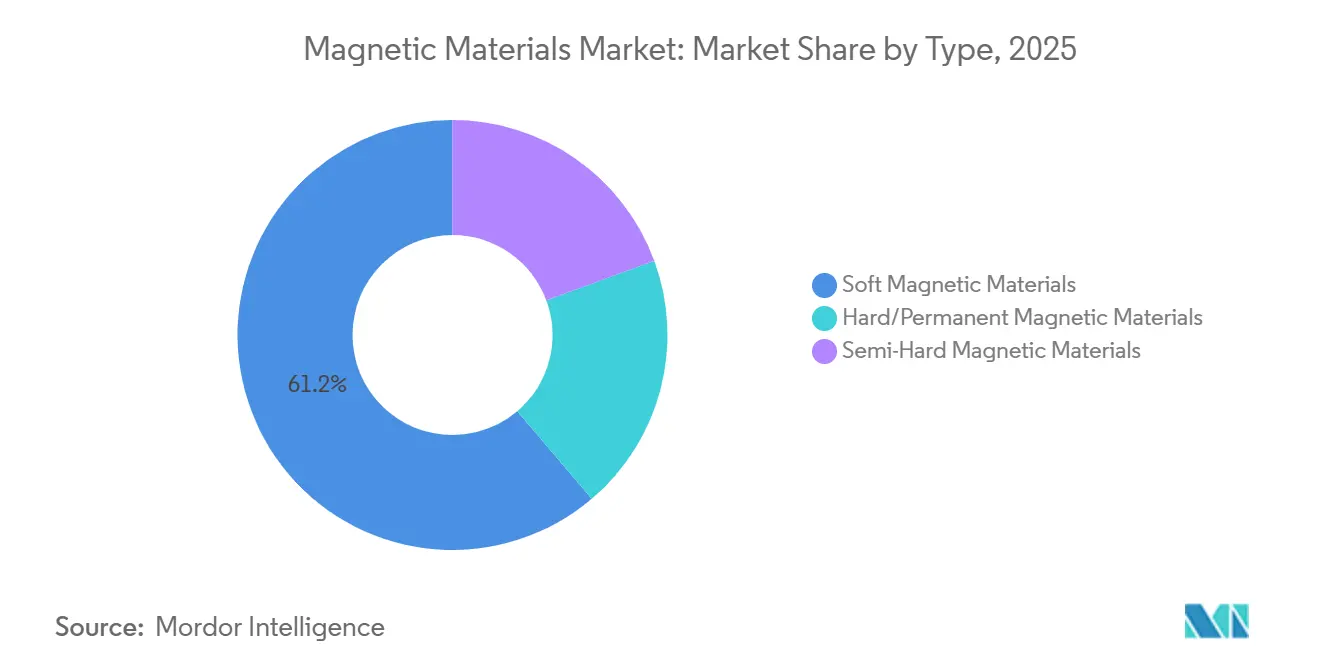

- タイプ別では、軟質磁性材料が2025年の磁性材料市場規模において61.23%のシェアを占め、硬質/永久磁石は2031年にかけて6.98%のCAGRで拡大しています。

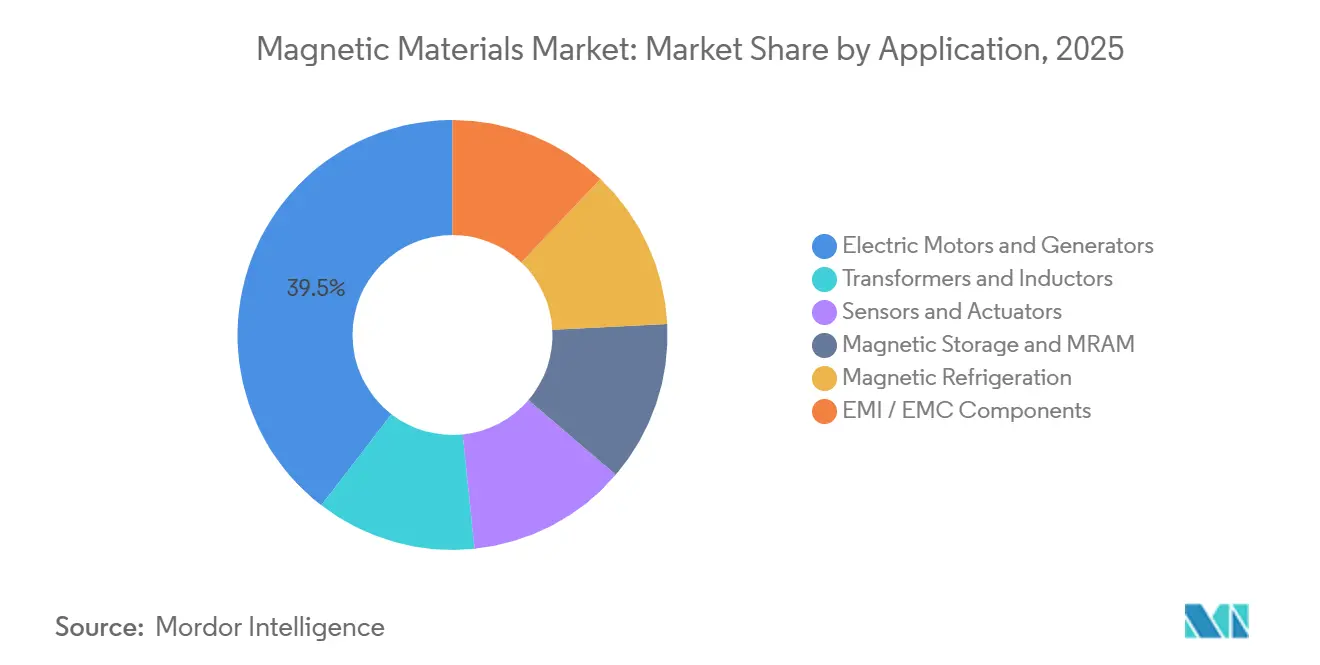

- 用途別では、電気モーターおよび発電機が2025年に39.55%のシェアを占め、2031年に向けて6.78%のCAGRで成長すると予測されています。

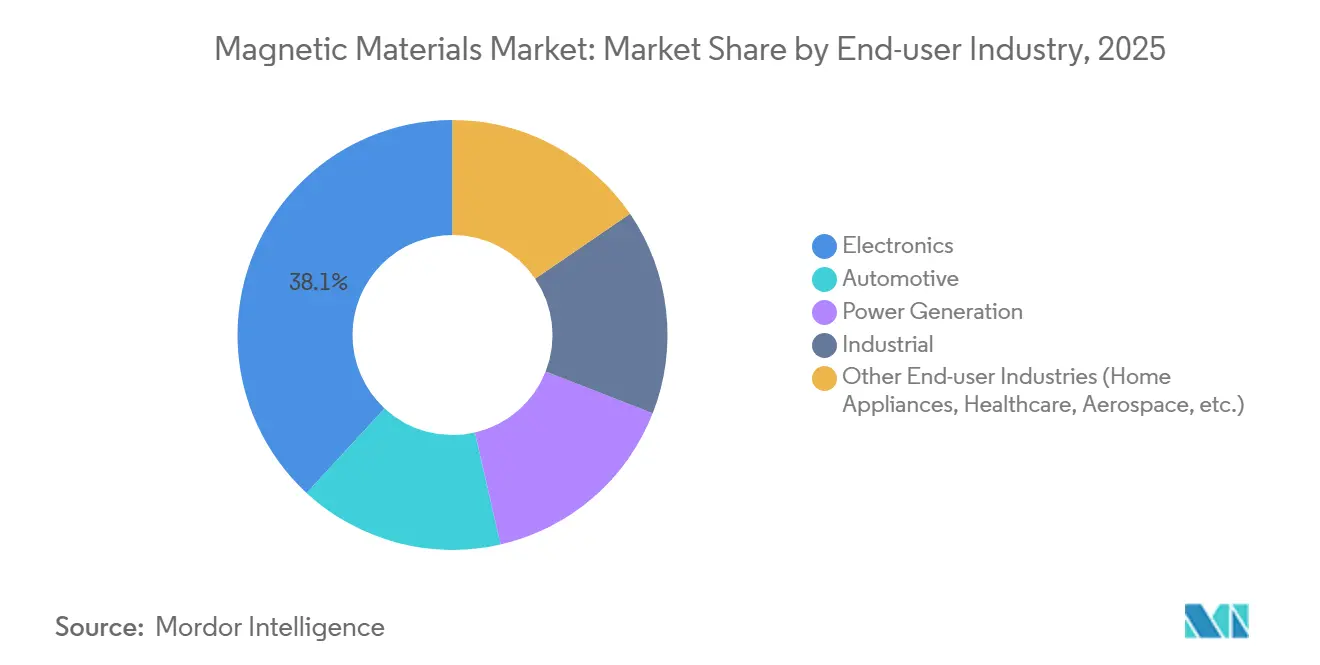

- エンドユーザー産業別では、電子機器が2025年に38.13%のシェアを占め、自動車は2031年にかけて7.95%のCAGRを記録すると予想されています。

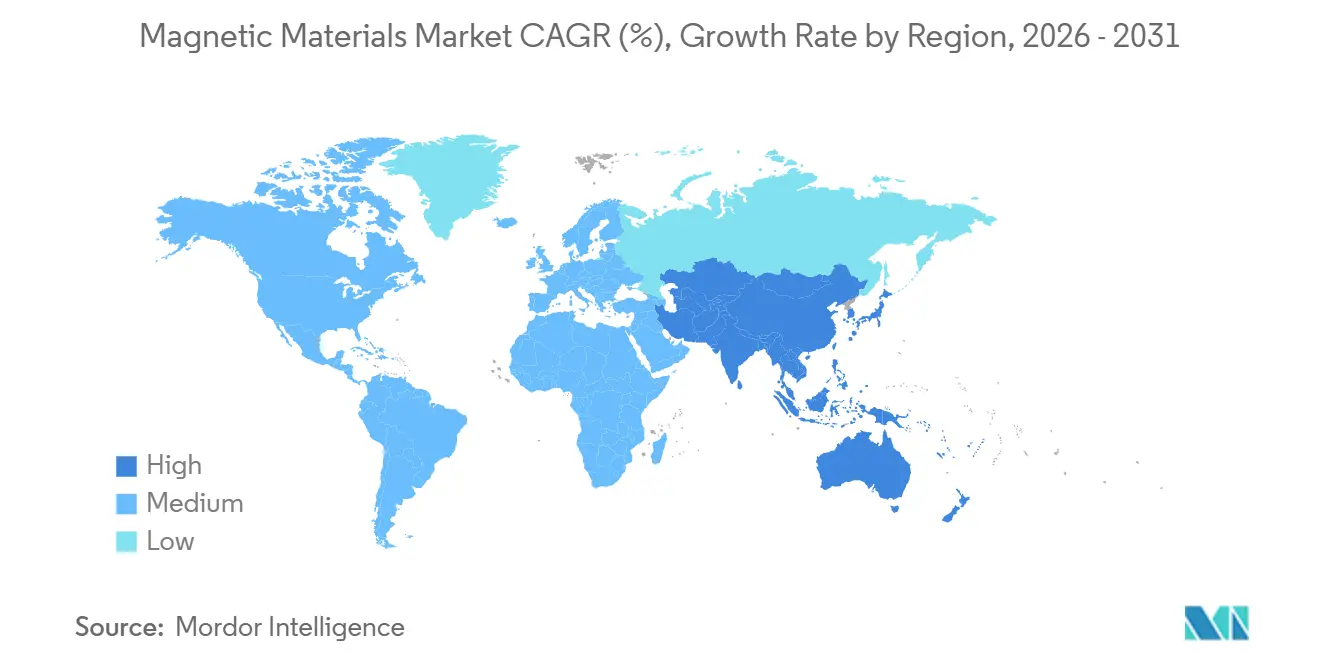

- 地域別では、アジア太平洋が2025年の磁性材料市場シェアの67.23%を占め、2031年に向けて7.77%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の磁性材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車の普及拡大が磁性材料の需要を促進 | +1.8% | アジア太平洋および欧州が普及をリードする世界全体 | 中期(2~4年) |

| グリッドスケール風力タービン用ギアレス発電機の採用 | +1.2% | 世界全体、中国・米国・欧州オフショア市場に集中 | 長期(4年以上) |

| AI対応ファクトリーオートメーションがセンサー磁石を促進 | +0.9% | アジア太平洋がコア、北米および欧州へ波及 | 短期(2年以内) |

| ロボティクスおよびオートメーション利用の拡大が磁性材料需要を加速 | +0.7% | 世界全体、日本・韓国・ドイツで先行 | 中期(2~4年) |

| 高周波電力エレクトロニクスがナノ結晶コアを必要とする | +0.6% | 北米および欧州のデータセンターハブ、アジア太平洋の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車の普及拡大が磁性材料の需要を促進

バッテリー電気自動車は2024年にNdFeB磁石を2,800トン消費し、年間EV販売台数が3,000万台に近づくにつれ、2030年までに8,000トンを超えると予測されています[1]国際エネルギー機関、「世界EV展望2025」、iea.org 。永久磁石同期モーターは96%を超えるピーク効率を達成しており、OEMはより大きなバッテリーなしに走行距離を延ばすためにレアアース グレードへの投資を進めています。テスラの4680セル設計とBYDのブレードパックはいずれもマルチモーターレイアウトを採用しており、シングルモーター車に比べて1台あたりの磁石含有量が2倍になっています。中国は2025年に950万台のEVを製造し、国内焼結磁石の生産量の大部分を吸収して輸出供給を逼迫させました。800ボルトアーキテクチャに移行する欧州プラットフォームは、熱減磁に耐えられる高保磁力磁石を必要とし、磁性材料市場におけるジスプロシウム需要を押し上げています。

グリッドスケール風力タービン用ギアレス発電機の採用

ダイレクトドライブタービンはギアボックスを排除し、機械的損失を2~3パーセントポイント削減し、サービス間隔を6ヶ月から18ヶ月に延長します。Goldwindの16MWオフショアユニットには約12トンのNdFeB磁石が含まれており、2026年のオフショア増設40GWは約30,000トンの磁石を必要とする可能性があります。中国は世界のタービンの60%を供給しているため、磁石需要の大部分は海外に設置されるプロジェクト向けであっても国内で発生します。Siemens GamesaとVestasはリサイクルNdFeBを試験していますが、再処理によって磁束が最大15%低下するため、クローズドループ材料は消費量の5%未満にとどまっています。北海のオペレーターは現在、1キログラムあたり2~3米ドルを追加するが25年のライフサイクルにわたってクレーン船の修理コストを削減する耐食性コーティングを指定しています。

AI対応ファクトリーオートメーションがセンサー磁石を促進

協働ロボットは2025年に50,000台出荷され、それぞれがサブ度関節制御のために8~12個の磁気エンコーダを内蔵しています。センサー磁石は通常、-40°Cから150°Cの範囲で校正を維持する必要があるため、サマリウムコバルトまたはボンドNdFeBが使用されます。この範囲はフェライトでは対応できません。中国沿岸部における人件費の上昇が、リニアアクチュエーター用の小型磁石を必要とするピックアンドプレースロボットの採用を加速しています。日本のFANUCとドイツのKUKAはISO 9001認定の磁石トレーサビリティを要求しており、これは磁性材料市場においてTDKやProterialのような確立されたサプライヤーに優位性をもたらしています。電子機器製造における短い交換サイクルにより、ハンドセット出荷量が横ばいになっても年間センサー磁石需要は増加し続けています。

高周波電力エレクトロニクスがナノ結晶コアを必要とする

AI推論クラスターは500kHzから1MHzでスイッチングする電源を使用しており、この周波数ではケイ素鋼コアが過大な渦電流損失を被ります。20nm以下の粒子を持つナノ結晶リボンは、100kHzでのコア損失を10W/kg以下に削減します。これは従来の鋼の5分の1であり、48Vバスコンバーターのデフォルトとなっています。VACUUMSCHMELZEのVITROPERMと日立金属のFINEMETは、AI設備投資が年間2,000億米ドルを超える中、2026年半ばまで売り切れ状態が続いています。ハイパースケーラーはフットプリントと熱マージンを優先するため、アモルファス合金の方が安価であってもナノ結晶のプレミアムを支払います。したがって、アモルファスリボンは低周波配電変圧器にとどまり、磁性材料市場における高周波の優位性はナノ結晶グレードに委ねられています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD諸国でのレアアース採掘ESGへの反発が激化 | -0.8% | 北米、欧州、オーストラリア | 中期(2~4年) |

| ネオジムおよびジスプロシウム酸化物に対する中国の輸出規制リスク | -1.1% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| クローズドループNdFeBリサイクルの規模拡大の遅れ | -0.4% | 世界全体、日本・EU・米国でパイロットプロジェクト実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD諸国でのレアアース採掘ESGへの反発が激化

米国およびオーストラリアにおける新規レアアース鉱山の許可取得は現在平均7~10年を要しており、規制当局が恒久的な廃水処理債務を要求するため、2015年の2倍の期間となっています。Lynasはカルグーリー精製所の拡張を18ヶ月間停止し、残留物処理条件の交渉を行いました。これは、ブラウンフィールドプロジェクトでさえ社会的認可の遅延に直面することを証明しています。環境団体はMP Materialsに対してマウンテンパスでの放射性核種排出について訴訟を起こし、磁性材料市場におけるコンプライアンスコストを引き上げています。EUの重要原材料法は2030年までに10%の地域供給を要求していますが、欧州では新規鉱山が稼働しておらず、ブロックはアジアでの委託精製に依存せざるを得ません。これらの逆風は、ネオジム酸化物が1キログラムあたり80米ドルを超えた場合に、OEMをレアアース非依存のために3~5%の効率を犠牲にする磁石フリーモーター設計へと誘導しています。

ネオジムおよびジスプロシウム酸化物に対する中国の輸出規制リスク

北京は2023年にガリウム、ゲルマニウム、アンチモンにライセンスを課し、地政学的摩擦が激化した場合にはレアアース酸化物も同様の措置を取る可能性を示唆しています。ネオジムとジスプロシウムはまだ割当制限を受けていませんが、過去の紛争時の自発的な出荷削減により、数週間で価格が40~60%急騰しました。日本の磁石大手であるShin-EtsuとTDKは6ヶ月分の酸化物在庫を保有しており、ショックを緩衝するために年間収益の15~20%相当の運転資本を拘束しています。米国のCHIPSおよび科学法は国内分離のために30億米ドルを充当しましたが、電池グレードのネオジム酸化物を供給できるプラントはまだなく、防衛主要企業は連邦備蓄に依存しています。韓国のPOSCOとオーストラリアのIlukaは2027年までに12億米ドルの精製所を計画していますが、原料は西オーストラリア産モナザイトの安定した輸出に依存しており、それ自体が政策変更に対して脆弱です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:NdFeBの優位性とフェライトのコスト優位性

ネオジム鉄ホウ素(NdFeB)は2025年の数量の44.21%を占め、モーターメーカーがトルクを失わずにロータサイズを半分にできる比類のないエネルギー積を反映しています。この優位性はプレミアム価格を固定していますが、ジスプロシウムコストの上昇により、OEMは磁性材料市場で代替品を探し続けています。フェライトは、ハンドセットメーカーがハプティクスおよび充電モジュールにおいてボンドNdFeBを射出成形フェライトに置き換え、20%の性能をレアアースリスクゼロと引き換えにするにつれ、2031年にかけて6.28%のCAGRで成長する見込みです。サマリウムコバルトは、NdFeBが磁束を失う200°C以上の航空宇宙およびダウンホールツール市場のニッチを担っており、数量は3,000トン未満にとどまりますが、1キログラムあたり100米ドルを超える価格が収益性を維持しています。アルニコは主にレガシーセンサーや楽器用ピックアップに有用であり、電磁鋼は変圧器やモーター積層板のおかげで高い需要を誇り、磁性材料市場を支えています。プレミアムなナノ結晶リボンはデータセンター電源ユニットの高周波スロットを獲得しており、コモディティトン数の中で突出したマージンのポケットを形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:軟質材料が数量をリード、硬質磁石が成長をリード

軟質磁性材料は2025年に61.23%のトン数を占め、毎秒数千回の磁化サイクルを行う変圧器コア、インダクタ、ステーター積層板に支えられています。方向性電磁鋼板は、電力会社が配電変圧器の無負荷損失低減を目標とするため、新たな投資を享受しています。しかし、硬質/永久磁石は2031年にかけて6.98%のCAGRで拡大しています。これは、電気自動車、風力タービン、産業用ロボットのそれぞれが複数の永久磁石モーターを追加し、磁性材料市場の成長を加速させているためです。中間保磁力を持つ半硬質グレードは、設計者が永久バイアスのためにNdFeBに移行するか、切り替え可能な磁場のためにフェライトに後退するかのいずれかを選択するにつれ、圧迫されています。世界の効率規制(IE4/IE5)は、規制基準を満たすために永久磁石をほぼ必須とし、硬質材料への傾斜を強化しています。一方、USB電力供給充電器は、民生用電子機器の高磁束インダクタ向けにソフトフェライト需要をさらに押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:モーターおよび発電機が需要を支える

電気モーターおよび発電機は2025年の数量の39.55%を吸収し、2031年に向けて6.78%成長する見込みです。これはモーターが世界の電力の45%を消費するため、効率向上のたびにグリッドスケールでギガワット時の節約をもたらすためです。ダイレクトドライブ風力タービンとマルチモーターEVプラットフォームはユニットあたりの磁石使用量を増大させ、この用途を磁性材料市場の需要の基盤として定着させています。変圧器およびインダクタの需要は、老朽化した設備を交換する再生可能エネルギーインバーターおよびグリッド近代化プログラムによって促進されています。センサーおよびアクチュエーターは車両やスマートファクトリーで急増しており、現代の自動車には80~100個の磁気センサーが搭載されていますが、ユニット数が爆発的に増加しているにもかかわらず、サブグラムの質量は少ないトン数を意味します。磁気ストレージはHDDからMRAMスパッタリングターゲットへとシフトしており、質量は小さいながらもチップメーカーにとって戦略的であり、磁気冷凍はコストのブレークスルーを待ちながら商業化前の段階にとどまっています。EMIフィルターは毎年数十億個のフェライトビーズで需要を補完していますが、数量への影響は依然として限定的です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の電動化が電子機器を上回る

電子機器は2025年の数量の38.13%を維持し、それぞれ数グラムのフェライトとNdFeBを搭載する12億台のスマートフォンに支えられています。しかし、ハンドセット出荷量が横ばいになるにつれ成長は鈍化しており、磁性材料市場において自動車が最も急速に成長するセクターとなっています。バッテリー電気自動車は2025年の1,400万台から2030年には3,500万台に急増すると予測されており、すべてのBEVが燃焼パワートレインとは異なり3~5kgの永久磁石を内蔵するため、自動車需要は7.95%のCAGRで拡大しています。発電用途(風力タービンや水力発電機を含む)は、2026年にオフショアプロジェクトが本格化するにつれ再び急増するでしょう。産業機械は、エネルギー使用量を20~30%削減するために永久磁石モーターとシリコンカーバイドインバーターを組み合わせた可変周波数ドライブへの転換を進めています。家電製品と医療機器がエンドユーザーを補完しており、サマリウムコバルトは熱的・放射線耐性が必須とされる防衛・航空宇宙アクチュエーターにおいて重要なニッチを担っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のトン数の67.23%を占め、中国の18万トンのNdFeB生産量、日本の高保磁力スペシャルティ、韓国のMRAM拡大を反映し、2031年に向けて7.77%のCAGRで推移しています。中国は2025年にフェライト、電磁鋼、焼結NdFeBにわたる主要磁性材料を生産し、垂直統合された大手企業が酸化物から機械加工まで管理することで、低コストと迅速なリードタイムを維持しています。日本のShin-EtsuとTDKは50MGOe以上・保磁力30kOe以上のプレミアムグレードを支配し、コモディティブロックに対して30~40%の価格プレミアムを確保しています。インドは国内スマートフォンおよび二輪車向けのフェライトハブとして台頭していますが、レアアース酸化物の95%を輸入しており、中国の政策変更に対して脆弱な状況にあります[2]インド鉱山省、「年次報告書2024-25」、mines.gov.in 。

北米は中程度のシェアを保有しており、MP MaterialsのステージII合金ラインは2027年までに輸入依存度を70%に引き下げる見込みですが、カナダのパイロット分離能力は1,000トン未満にとどまり、自動車メーカー1社にも不十分です。欧州では、地域の磁石能力が需要のわずか5%しかカバーしておらず、VACUUMSCHMELZEとProterialはデータセンターコアに供給しながらも中国のリボンに依存しており、完全なサプライチェーンの国内回帰の難しさを示しています。南米および中東・アフリカのシェアは採掘機器とグリッドアップグレードによって牽引されており、ブラジルは鉄鉱石の廃滓からのレアアース抽出を探索していますが、2028年以前の商業化は難しい可能性があります。

競合環境

磁性材料市場は中程度の集中度を示しており、上位5社が生産能力の約37%を支配しています。中国のリーダーであるHengdianとDMEGCは酸化物ストリームを確保するために鉱山から磁石までの統合を実践し、日本の同業者であるShin-EtsuとTDKは高マージングレードのために粒界拡散に依存し、西側の新興企業であるMP MaterialsとLynasは防衛調達規則を満たすために分離ラインへの後方統合を進めています。リサイクルはホワイトスペースのままであり、Urban Mining CompanyとNoveon Magneticsは90%純度でジスプロシウムを回収する選択的浸出パイロットプラントを運営しており、輸出割当が厳格化された場合にこの能力は価値を増すでしょう。技術が主要なレバーです。Proterialの拡散プロセスは保磁力を失わずにジスプロシウム使用量を30%削減し、現在はNEO Performance MaterialsとDaido Steelにライセンス供与しており、原材料ショックから収益を守るロイヤルティストリームを生み出しています。ナノ結晶合金の特許出願は2024年~2025年に200件を超え、VACUUMSCHMELZE、日立金属、Advanced Technology & Materialsがコア損失のリーダーシップを競っています。IEC TC 68などの標準化機関はリサイクル磁石のトレーサビリティ規則を起草中であり、これはISO 14001認証と透明なサプライチェーンを保有する生産者を磁性材料産業において有利にする可能性があります。

磁性材料産業のリーダー企業

Proterial, Ltd.

Shin-Etsu Chemical Co., Ltd.

TDK Corporation

Ningbo Yunsheng Co., Ltd.

VACUUMSCHMELZE GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ニューハンプシャー大学の研究者が人工知能を活用して新しい機能性磁性材料の発見を加速しました。この取り組みにより、高温でも磁気特性を保持する25種の未知化合物を含む67,573種の磁性材料を収録した検索可能なデータベースが作成されました。

- 2024年10月:Arnold Magnetic Technologiesがタイに新しい製造施設を設立し、高信頼性磁気部品の生産能力を増強しました。この動向は同社の市場ポジションを強化し、磁性材料市場の成長を支援すると見込まれています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、磁性材料市場を、フェライト、電磁鋼板、ネオジム鉄ボロン、サマリウムコバルト、Alnicoなどのソフト、セミハード、永久磁石合金のグローバル供給量(メートルトン単位)として定義しており、自動車、電子機器、エネルギー、および一般産業用途向けの磁石製造業者およびコンポーネントメーカーに販売されるものを対象としています。

スコープの除外事項:完成品の消費者向けデバイス、薬物送達専用の生物医学用粉末、および正規チャネル外で取引されるリサイクルスクラップは集計対象外です。

セグメンテーション概要

- 材料別

- ネオジム鉄ホウ素(NdFeB)

- フェライト

- サマリウムコバルト(SmCo)

- アルミニウムニッケルコバルト(AlNiCo)

- その他の材料(電磁鋼(方向性および無方向性)、ナノ結晶およびアモルファス合金)

- タイプ別

- 軟質磁性材料

- 硬質/永久磁性材料

- 半硬質磁性材料

- 用途別

- 電気モーターおよび発電機

- 変圧器およびインダクタ

- センサーおよびアクチュエーター

- 磁気ストレージおよびMRAM

- 磁気冷凍

- EMI/EMCコンポーネント

- エンドユーザー産業別

- 電子機器

- 自動車

- 発電

- 産業

- その他のエンドユーザー産業(家電製品、ヘルスケア、航空宇宙など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、北米全域にわたる磁石合金製錬業者、EV牽引モターインテグレーター、風力タービンOEMバイヤー、および地域ディストリビューターにインタビューを実施しました。これらの知見は、稼働率の検証、平均販売価格の把握、およびデスクワークだけでは十分に浮かび上がらない成長ドライバーのストレステストに役立てられました。

デスクリサーチ

アナリストはまず、UN Comtrade、米国地質調査所、Eurostat、および中国税関の生産・貿易統計を用いて需要プールをマッピングし、次に国際エネルギー機関、OICA、および半導体産業協会が公表するエンドユーズ指標と組み合わせます。これらの公開データセットには、SEC提出書類、投資家向けプレゼンテーション、および各国特許登録簿におけるコストおよび設備能力の開示情報を補足します。独自情報はD&B Hooversの企業財務データおよびDow Jones Factivaの価格・出荷ニュースから取得しています。このリストは例示であり、他にも多くの信頼性の高い情報源が本調査に活用されています。

市場規模の算定と予測

トップダウンの構築は、各合金グループの国別生産量に純輸出量を加えることから始まり、これらの数量はEV製造、洋上風力増設、スマートフォン生産量に対するエンドユーズ浸透率と照合され、スクラップロスを調整した後、主要サプライヤーからサンプリングしたASP×数量を用いた選択的なボトムアップ検証が行われます。電気自動車販売台数、世界の風力タービン設備容量、消費者向け電子機器生産指数、希土類酸化物価格、および単位当たりの磁石強度を含むコア変数が、2030年までの需要を予測する多変量回帰モデルに投入されます。ボトムアップの証拠と乖離が生じた場合は、合計値を無理に合わせるのではなく、前提条件を見直します。

データ検証と更新サイクル

Mordorのアナリストは独立した貿易ダッシュボードと照合して差異チェックを実施し、外れ値の変動を調査した上でモデルをピアレビューに付します。レポートは年次で更新され、サプライチェーンの混乱や政策変更が生じた場合には中間更新が実施されるため、クライアントは常に最新の検証済みベースラインを入手できます。

Mordorの磁性材料ベースラインが信頼性を誇る理由

公表されている推計値がしばしば異なるのは、調査会社が異なる測定単位、セグメントスコープ、および更新頻度を選択しているためです。

主な乖離要因としては、収益ではなく物理的数量での報告、自家消費リサイクル原料を除外するより厳格な包含ポリシー、およびCOVID時代の時代遅れな歪みを排除する年次更新が挙げられます。他の調査では、未開示のマークアップを用いて工場出荷価格を換算したり、より広範な材料バスケットを適用したり、静的な過去平均値に依存している場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| 3,301万トン(2025年) | Mordor Intelligence | - |

| 330億7,800万米ドル(2024年) | Global Consultancy A | 完成品磁石とデバイスを合算しており、収益指標では数量変動が見えにくい |

| 331億8,000万米ドル(2024年) | Industry Association B | 地域別平均価格と2022年の静的な需要シェアを使用 |

これらの比較は、他の調査会社が有益な視点を提供している一方で、Mordorの厳格なスコープ選定、指標の透明性、および適時の更新が、意思決定者に信頼性が高く監査しやすいベースラインを提供していることを示しています。

レポートで回答される主要な質問

磁性材料市場の数量はどのくらいですか?

市場は2026年に3,318万トンであり、6.13%のCAGRで拡大し、2031年までに4,468万トンに達すると予測されています。

磁性材料の需要をリードしている地域はどこですか?

アジア太平洋は2026年の世界数量の67.23%を占め、2031年にかけて7.77%のCAGRで成長しています。

なぜネオジム鉄ホウ素磁石は電気自動車において重要なのですか?

NdFeBは最高のエネルギー積を提供し、EVの航続距離を延ばすより小型で効率的な牽引モーターを実現します。

現在、磁性材料の最大の消費用途セグメントはどれですか?

電気モーターおよび発電機が2026年の総数量の39.55%を占めています。

最終更新日: