摩擦材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 0.86 十億ユニット |

| 市場取引高 (2031) | 1.07 十億ユニット |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる摩擦材料市場分析

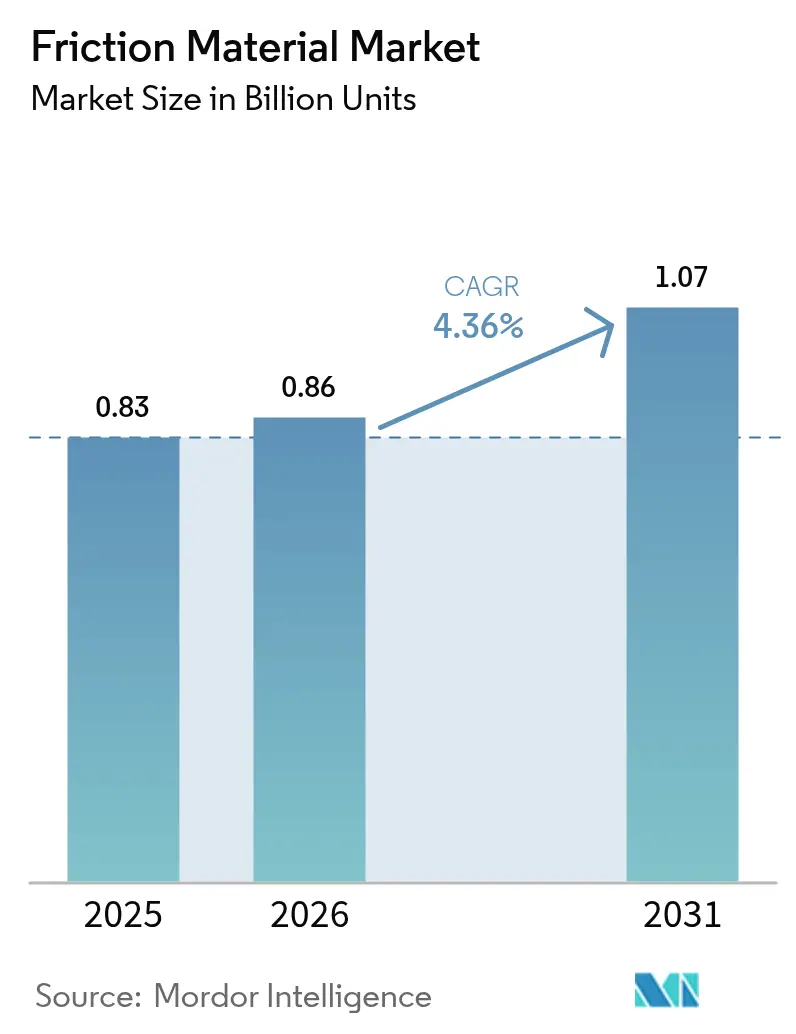

摩擦材料市場規模は、2025年の8億3,000万ユニットおよび2026年の8億6,000万ユニットから、2031年までに10億7,000万ユニットへと拡大する見込みであり、2026年から2031年にかけて4.36%のCAGRを記録すると予測されています。銅、ブレーキダスト、騒音排出に関する規制上限が製品仕様を書き換えており、アジア太平洋地域のコスト重視のフリートが依然として従来型セミメタリックパッドを好む一方で、セラミックおよびアラミド豊富な化合物への需要を誘導しています。風力タービンのヨーシステムや鉱山用大型トラック向けの高温ディスクは、摩擦材料市場全体を上回る収益性の高いマイクロニッチを創出しています。電動化は回生ブレーキをもたらし、サービス間隔を延長してユニット数量の成長を抑制しますが、OEMがプレミアムな熱的安定性材料を指定するため、1セットあたりの価値を高めます。一方、自律型倉庫ロボットは絶対数こそ少ないものの、耐久性と応答時間の厳しい許容差により、自動車用パッドの3倍から4倍の価格で販売される摩擦モジュールを消費します。

主要レポートのポイント

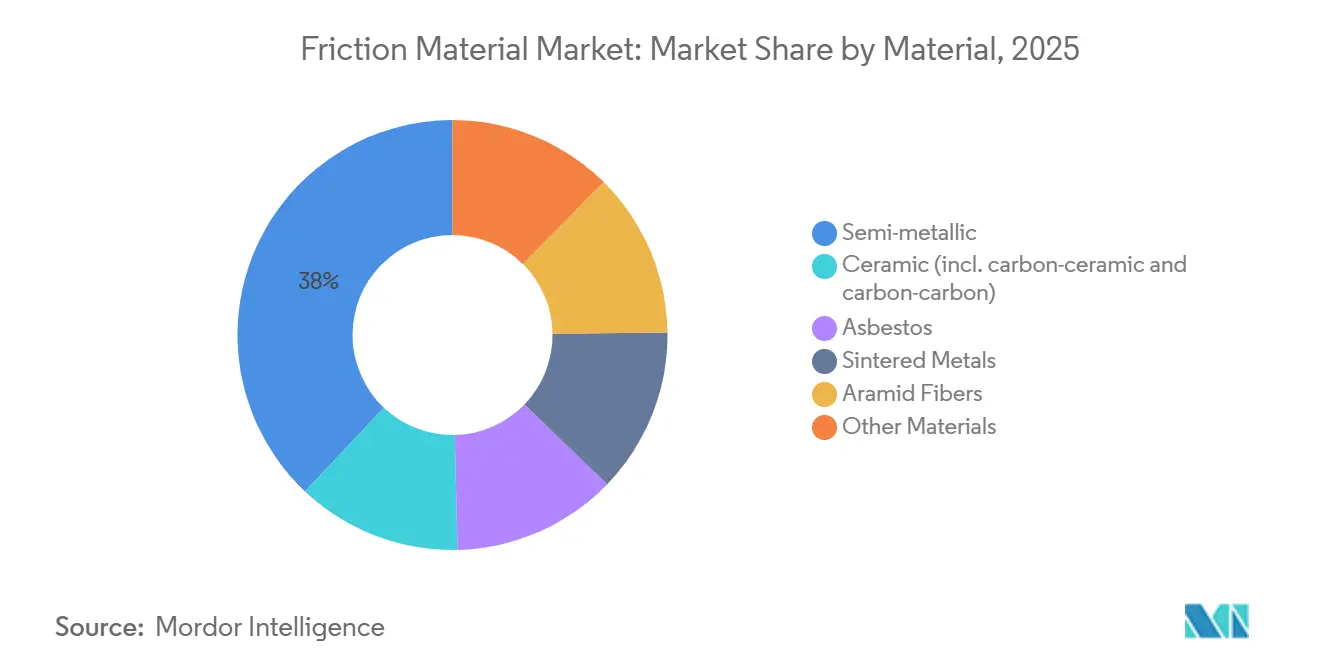

- 材料別では、セミメタリック化合物が2025年の摩擦材料市場シェアの37.97%を占め、セラミックは2031年にかけて年率6.02%のCAGRで拡大する見込みです。

- 製品タイプ別では、パッドが2025年の摩擦材料市場シェアの40.88%を占めて首位であり、ディスクは2031年にかけて5.63%のCAGRで成長する見通しです。

- 用途別では、クラッチおよびブレーキシステムが2025年の摩擦材料市場シェアの72.13%を占めましたが、歯車歯システムは2031年にかけて5.12%のCAGRで拡大すると予測されています。

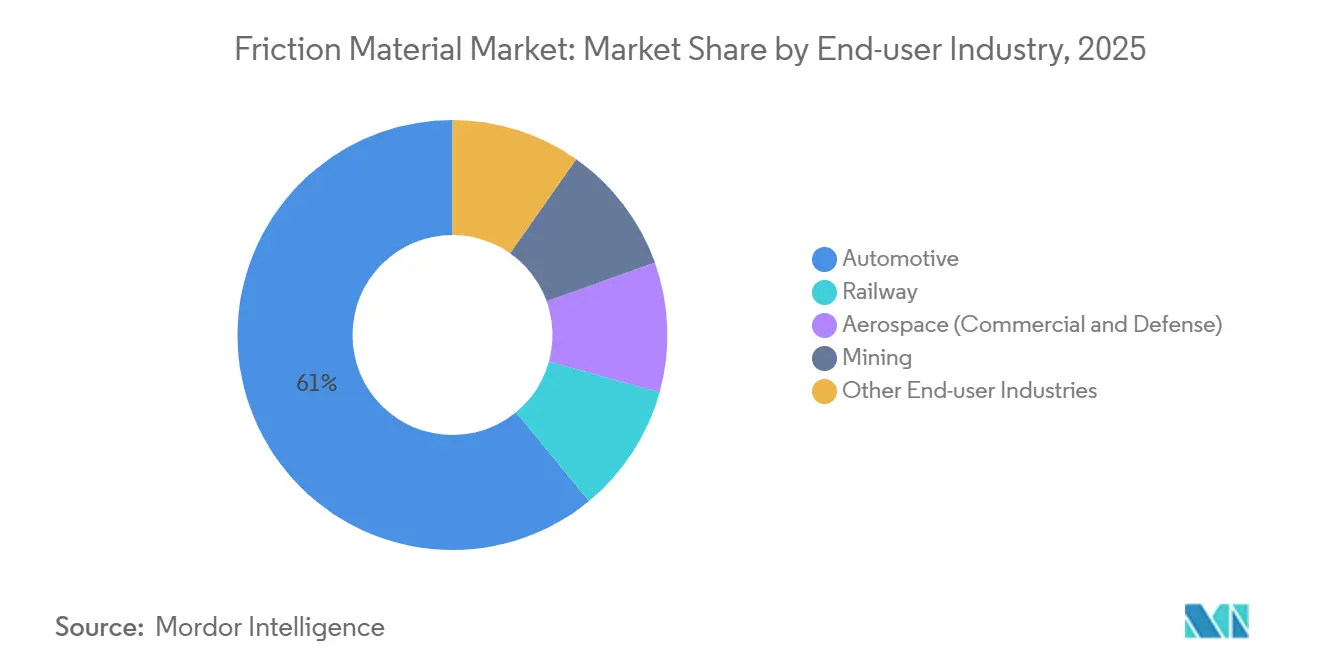

- エンドユーザー産業別では、自動車が2025年の摩擦材料市場シェアの60.95%を獲得し、航空宇宙が2031年にかけて5.99%のCAGRで最高の成長率を示しています。

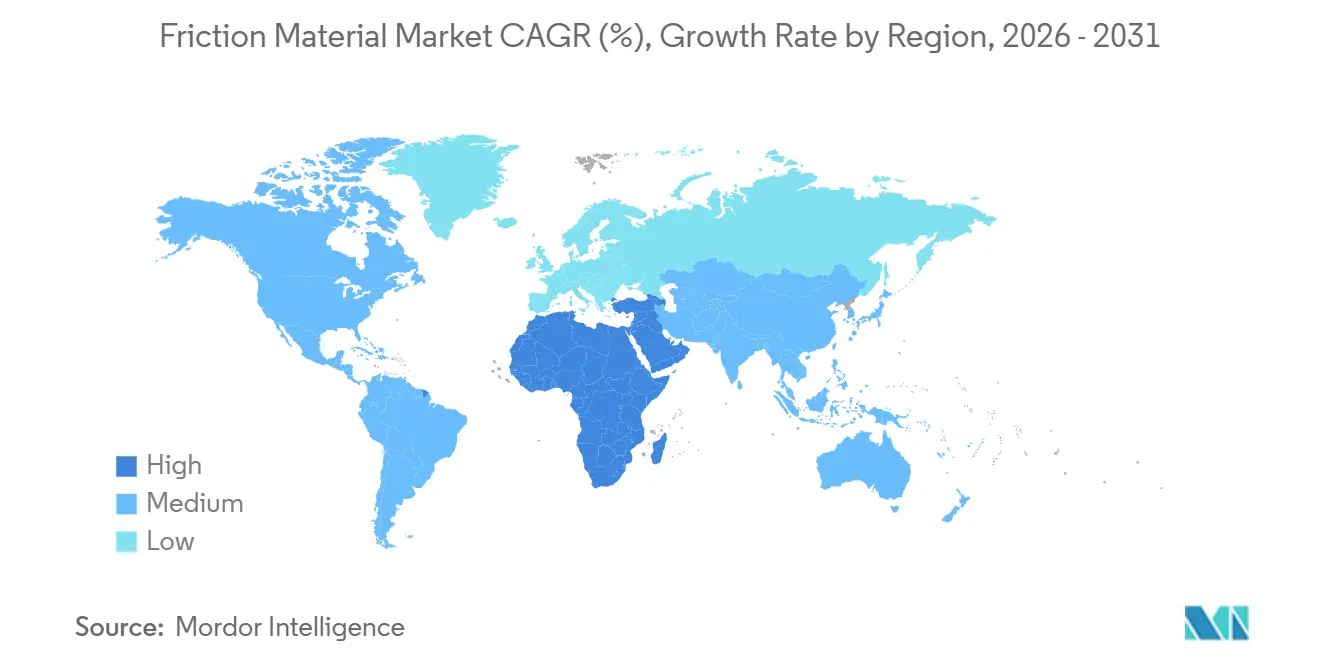

- 地域別では、アジア太平洋が2025年の摩擦材料市場シェアの45.97%を占め、中東・アフリカが2031年にかけて最速の4.68%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の摩擦材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な車両保有台数の急増とブレーキパッド交換サイクル | +0.9% | アジア太平洋(中国、インド、ASEAN)に集中したグローバル | 長期(4年以上) |

| 銅フリーおよび低騒音規制の強化による材料再配合の加速 | +0.7% | 北米(カリフォルニア州、ワシントン州)および欧州 | 中期(2〜4年) |

| アジアにおける二輪車およびマイクロモビリティフリートの急速な電動化 | +0.5% | アジア太平洋中核(インド、中国、ASEAN)、東南アジアへの波及 | 中期(2〜4年) |

| マイクロブレーキモジュールを必要とする自律型倉庫ロボットの台頭 | +0.3% | 北米、欧州、日本 | 短期(2年以内) |

| 風力タービンのヨーおよびピッチシステムにおける高温摩擦材料の需要急増 | +0.4% | 欧州、北米、中国が牽引するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な車両保有台数の急増とブレーキパッド交換サイクル

アジア太平洋の路上走行フリートは2025年に8億5,000万台を超え、それぞれが走行サイクルに応じて30,000〜70,000 kmごとにパッド交換を必要としています。インドの車両保有台数の35%を占める旧型車両は、メンテナンスの先送りが摩耗を加速させるため、アフターマーケット消費率が2倍になっています。これらの条件は、OEMが工場出荷時にセラミックを採用する一方で、コスト最適化されたセミメタリックパッドの活発な数量を維持することで摩擦材料市場を拡大させています。商業オペレーターは規制強化まで銅含有量を許容しており、従来のサプライヤーに既存在庫を消化する猶予を与えています。したがって、この人口動態的な膨らみは、差し迫った材料の見直しにもかかわらず、市場の基礎的成長を支えています。

銅フリーおよび低騒音規制の強化による材料再配合の加速

カリフォルニア州上院法案346およびワシントン州のベタービレーキス法は、2025年から銅含有量を重量比0.5%に制限し、パッドメーカーにリーフマーク認証を取得したアラミド、セラミック、焼結ブロンズブレンドへの転換を強いています[1]カリフォルニア州環境保護庁、「より安全な消費者製品ブレーキパッド」、dtsc.ca.gov 。再配合により1セットあたりの原材料コストが2〜4米ドル上昇し、ティア1サプライヤーは年次値下げ交渉でこれを相殺しようとしています。アラミド供給は寡占状態にあるため、供給停止が発生すると60日以内に配合工場に影響が及びます。欧州の74 dB道路騒音上限も同じ方向を強化し、低メタリックおよびセラミックレシピを促進することで配合の複雑性を高めつつ、社内材料ラボを持つ企業にプレミアムニッチを開いています。

アジアにおける二輪車およびマイクロモビリティフリートの急速な電動化

インドは2025年に120万台以上の電動二輪車を登録し、中国の新エネルギー普及率は二輪車販売の35.7%に達しました。回生ブレーキは運動エネルギーの最大20%を回収し、機械的作動を低減してパッド寿命を最大60%延長します。ユニット数量は減少しますが、OEMが断続的な高出力停止に耐えられる焼結またはセラミックパッドを要求するため、1ユニットあたりの価値は上昇します。シェアードフリートオペレーターはテレマティクスを活用して予知保全をスケジュールし、センサー内蔵摩擦モジュールへの需要を促進しています。その結果、高数量・低マージンのセミメタリック製品と低数量・高マージンのセラミックセットのバランスをとる二極化した摩擦材料市場が形成されています。

マイクロブレーキモジュールを必要とする自律型倉庫ロボットの台頭

世界中のフルフィルメントセンターには約75万台の自律型モバイルロボットが配備されており、それぞれが50ミリ秒未満の応答速度に対応した4つのコンパクトなブレーキモジュールを使用しています。焼結金属またはアラミド複合ライニングは、フェードなしに1,000万サイクル以上に耐え、通常のパッドでは到達できない閾値を実現します。eコマースの数量が増加するにつれてロボットフリートは18ヶ月ごとに倍増し、数量は依然として控えめながらも摩擦材料市場は高付加価値のポケットを獲得しています。予知保全センサーはさらに、バッチごとに厳しい許容差を保証できるサプライヤーに顧客を結びつけています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅、アラミド、セラミック繊維の価格変動 | -0.6% | グローバル、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| 密封型・メンテナンスフリートランスミッションへのOEMシフトによるクラッチ需要の減少 | -0.4% | 北米、欧州、中国 | 中期(2〜4年) |

| 超低摩耗ソリューションを優遇するEUブレーキ粒子状物質規制 | -0.3% | 欧州、英国およびEFTA諸国への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅、アラミド、セラミック繊維の価格変動

銅は2025年中に1メトリックトンあたり9,250〜9,800米ドルの間で取引され、ニーズの60〜70%しかヘッジしていないサプライヤーの粗利益率を最大300ベーシスポイント変動させました[2]世界銀行、「商品市場見通し2025年」、worldbank.org 。1キログラムあたり25〜35米ドルのアラミド繊維は主に2社のメーカーから調達されているため、供給停止が発生すると数週間以内に摩擦材料市場全体に波及します。アルミナシリカセラミック繊維にも同様の集中が見られ、2024年の紅海封鎖などの物流ショックが6週間の遅延を追加しました。中小企業は追加料金を顧客に転嫁し、社内材料ラボと購買力を内製化した統合型OEMに対する競争優位を損なっています。

密封型・メンテナンスフリートランスミッションへのOEMシフトによるクラッチ需要の減少

湿式デュアルクラッチおよびオートメーテッドマニュアルトランスミッションは、摩擦ディスクの交換なしに200,000 kmを超えて使用でき、クラッチ材料の需要を最大20%削減します。ダイムラートラックなどの大型トラックOEMはすでにAMTユニットをデフォルトとしており、アフターマーケットのクラッチ需要を事実上無効化しています。サプライヤーはブレーキパッドと産業用ディスクへの転換を図っていますが、失われた数量の回復は遅く、新たな垂直市場が成熟するまでマージンの希薄化が続く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:銅フリー義務が化合物経済を再形成

セミメタリックは2025年の摩擦材料市場シェアの37.97%を維持し、独立系アフターマーケットチャネルにおけるコスト優位性に支えられています。カーボンセラミックおよびカーボンカーボンハイブリッドを含むセラミック配合は年率6.02%で拡大しており、特に航空宇宙およびプレミアム自動車プログラムにおいて1キログラムあたりの最高価格を引き出しています。

北米が銅上限を施行し欧州がダスト規制を強化するにつれて需要の乖離が拡大し、配合業者はアラミド豊富なミックスの認定に奔走していますが、2社の繊維メーカーへの供給集中が時折価格急騰を引き起こしてマージンを圧迫しています。したがって摩擦材料産業は、銅フリーブレンドを迅速にプロトタイプ化するための社内ラボへの投資を行い、中小企業は原材料プロバイダーと提携して原料の継続的な確保を図っています。

製品タイプ別:高負荷サイクル用途でディスクがシェアを拡大

パッドは依然として2025年出荷量の40.88%を生成し、乗用車における普及度を反映していますが、ディスクは風力タービン、鉱山、オフハイウェイ機器が600℃の熱負荷を放散するためにより大きな表面積を採用するにつれて、2031年にかけて5.63%成長すると予測されています。主に鉄道および大型ドラムに使用されるブロックとライニングは交換サイクルで緩やかに前進しますが、トラックがディスクに転換するにつれてシェアを失っています。

ディスクの摩擦材料市場規模は、特に稼働停止損失がコスト高となる鉱山において、オペレーターが低フェードと容易なモジュール式サービスを重視するため、より速く拡大すると予測されています。CarlisleのEL121湿式・乾式ディスク化合物はすでに石炭・銅鉱山に浸透しており、安全規制と稼働率経済がディスク採用を強化する様子を示しています。

用途別:歯車歯システムがニッチ成長ベクターとして台頭

クラッチおよびブレーキシステムは2025年数量の72.13%を吸収しましたが、ロボティクスメーカーがすべての自律誘導車両にマイクロブレーキモジュールを組み込むにつれて、歯車歯摩擦用途は5.12%のCAGRを享受しています。これらの小型ユニットは焼結粉末を使用して、倉庫ロボットが2年間で蓄積する1,000万回の作動に耐えます。

歯車歯コンポーネントの摩擦材料市場規模は、各ロボットが4つのモジュールを搭載し、予期しない停止を避けるためにバイヤーがプレミアムを支払うため、収益性が高くなっています。新興市場のトラックにおけるシンクロナイザーリングが増分数量を追加し、船舶用ギアボックスが耐腐食性バインダーを要求することで、エンドユース収益をさらに多様化しています。

エンドユーザー産業別:航空宇宙がカーボン複合材料の改修で成長をリード

自動車は2025年消費量の60.95%を占めましたが、回生ブレーキがバッテリー電気自動車のパッド摩耗を半減させるにつれてその軌跡は緩やかになっています。航空宇宙は5.99%のCAGRですべてのセグメントを上回り、航空機ホイールアセンブリの質量を30%削減する軽量カーボンカーボンディスクによって牽引されています。

鉄道、鉱山、建設は残りを集合的に消費し、それぞれが摩擦窓と温度閾値を規定する産業固有の安全規格に従っています。したがって摩擦材料産業は、AS9100認定カーボン複合材料からMSHA承認の大型トラック用化合物まで、多様な要件に合わせてレシピを調整しています。

地域分析

アジア太平洋は2025年の世界数量の45.97%を占め、摩擦材料市場の基盤であり続けています。ASEANにおける大規模な内燃機関オートバイフリートがセミメタリックパッド需要を活発に維持する一方、中国とインドのEV急増が銅フリーセラミックへのシフトを促しています。日本と韓国は高度な材料技術を競争上の優位性として活用し、規制適合パッドを米国と欧州に輸出しています。

北米では、カリフォルニア州とワシントン州の銅含有量規制が1セットあたりの原材料コストを2〜4米ドル引き上げ、急速な再配合を強いました。メキシコの低コスト生産拠点はUSMCA規則の下で適合製品を北方に供給し、カナダの鉱山トラックは氷点下の環境条件に耐える高温ライニングを必要としています。密封型トランスミッションのトレンドはクラッチ需要を削減しますが、同時にライフタイムディスク信頼性への期待を高めています。

欧州はユーロ7の下で最も厳格なブレーキダスト規制を育成しており、OEMに超低摩耗セラミックの採用を強いています。ドイツのR&Dエコシステムはカーボンセラミックソリューションを共同開発しており、Bremboは地域OEM向けにディスクを近隣調達するためにポーランドに7億ユーロの工場を建設しています。中東・アフリカ地域は4.68%のCAGRで成長しており、サウジアラビアとUAEが組立を現地化し、南米は商用車生産とFras-leの地域工場ネットワークに乗っています。

競合環境

摩擦材料市場は依然として断片化しており、地域の挑戦者に十分な余地を残しています。2028年に開業するBremboのポーランド複合施設は、粒子状物質適合ディスクのために鋳造と配合を一つ屋根の下に置くユーロ中心戦略の基盤となっています。ITTはテルモリに5,000万ユーロを投資し、リサイクルセラミック繊維を使用して原材料集約度を30%削減する銅フリーのジオパッドラインを立ち上げました。

Nisshinboは2024年にTMD Frictionを売却して電子機器に再集中し、コングロマリットが低マージンパッドから資本を再配分する様子を示しています。中国とインドの新興競合他社はアフターマーケットでOEMブランドより40%安く販売しており、より厳格な騒音・銅規制がセラミックアップグレードを必要とするまでその価格優位性は続き、その時点で割引が侵食されます。技術は重要な差別化要因であり、付加製造がパッドバッキングのプロトタイプ化を加速し、テレマティクス対応パッドが予知保全を可能にすることでフリート契約を確保しています。

航空宇宙は、新規参入者が迅速に複製できないAS9100トレーサビリティシステムを保有するSafranやHoneywellなどの認定既存企業にとって参入障壁となっています。自律型モバイルロボットや風力タービンブレーキにおけるホワイトスペースのポケットは参入者を誘惑しますが、100万サイクル耐久性から塩水噴霧耐性に至る認定ハードルが参入者を絞り込んでいます。原材料の価格変動は最終的に、銅とアラミドを社内でヘッジできる垂直統合型OEMに有利に働き、中小企業はマージンショックを吸収するかニッチセグメントから撤退するかを迫られています。

摩擦材料産業のリーダー企業

Nisshinbo Holdings Inc.

Tenneco Inc.

Carlisle Brake & Friction (CentroMotion)

AKEBONO BRAKE INDUSTRY CO., LTD.

Brembo N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:DRiV Incorporatedは、商用車向けの純正品質フェロードプレミア銅フリーブレーキパッドの拡張版を発表しました。新しいフェロードプレミアCVブレーキパッドは、初回ブレーキ適用から摩擦係数を高める高性能赤色コーティングを採用し、なじみ込みプロセスを向上させています。

- 2025年9月:BremboとSGLグループの合弁会社であるBrembo SGL Carbon Ceramic Brakesは、カーボンセラミックブレーキディスクの生産能力を50%拡張しました。この拡張により、イタリアのステッツァーノとドイツのマイティンゲンの施設に12,500平方メートルの生産スペースが追加され、プレミアムおよびラグジュアリー自動車メーカーからの需要増加に対応するために完全自動化された生産ラインが導入されました。

世界の摩擦材料市場レポートの範囲

摩擦材料は、システムを減速または停止させるために摩擦を提供または強化するために使用されます。摩擦材料は主にブレーキシステムに応用され、ブレーキパッドおよびブレーキライニングに使用されています。

摩擦材料市場は、材料、製品タイプ、用途、エンドユーザー産業、および地域によって区分されています。材料別では、市場はセミメタリック、セラミック(カーボンセラミックおよびカーボンカーボンを含む)、アスベスト、焼結金属、アラミド繊維、およびその他の材料に区分されています。製品タイプ別では、市場はパッド、ディスク、ブロック、ライニング、およびその他の製品タイプに区分されています。用途別では、市場はクラッチおよびブレーキシステム、歯車歯システム、およびその他の用途に区分されています。エンドユーザー産業別では、市場は自動車、鉄道、航空宇宙(民間および防衛)、鉱山、およびその他のエンドユーザー産業に区分されています。レポートはまた、主要地域にわたる18カ国の摩擦材料の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(ユニット)ベースで行われています。

| セミメタリック |

| セラミック(カーボンセラミックおよびカーボンカーボンを含む) |

| アスベスト |

| 焼結金属 |

| アラミド繊維 |

| その他の材料 |

| パッド |

| ディスク |

| ブロック |

| ライニング |

| その他の製品タイプ |

| クラッチおよびブレーキシステム |

| 歯車歯システム |

| その他の用途 |

| 自動車 |

| 鉄道 |

| 航空宇宙(民間および防衛) |

| 鉱山 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | セミメタリック | |

| セラミック(カーボンセラミックおよびカーボンカーボンを含む) | ||

| アスベスト | ||

| 焼結金属 | ||

| アラミド繊維 | ||

| その他の材料 | ||

| 製品タイプ別 | パッド | |

| ディスク | ||

| ブロック | ||

| ライニング | ||

| その他の製品タイプ | ||

| 用途別 | クラッチおよびブレーキシステム | |

| 歯車歯システム | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車 | |

| 鉄道 | ||

| 航空宇宙(民間および防衛) | ||

| 鉱山 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界の摩擦材料のユニット需要予測は?

需要は2031年までに10億7,000万ユニットに達すると予測されており、2026年からの4.36%のCAGRを意味します。

摩擦用途において最も速く成長している材料タイプは何ですか?

カーボンセラミックおよびカーボンカーボンハイブリッドを含むセラミック配合は、2031年にかけて年率6.02%で拡大しています。

ユーロ7規制は製品仕様にどのような影響を与えますか?

ユーロ7はブレーキダスト排出量を7 mg km⁻¹に上限設定し、欧州OEMに超低摩耗セラミックパッドと回生ブレーキ戦略の採用を迫っています。

自律型ロボットがパッドメーカーにとって新たな機会となる理由は何ですか?

各ロボットは4つの高サイクルマイクロブレーキモジュールを搭載しており、自動車用パッドの1キログラムあたり価格の3〜4倍で販売されるため、数量は少ないながらもプレミアムニッチを提供しています。

最終更新日: