半導体材料市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

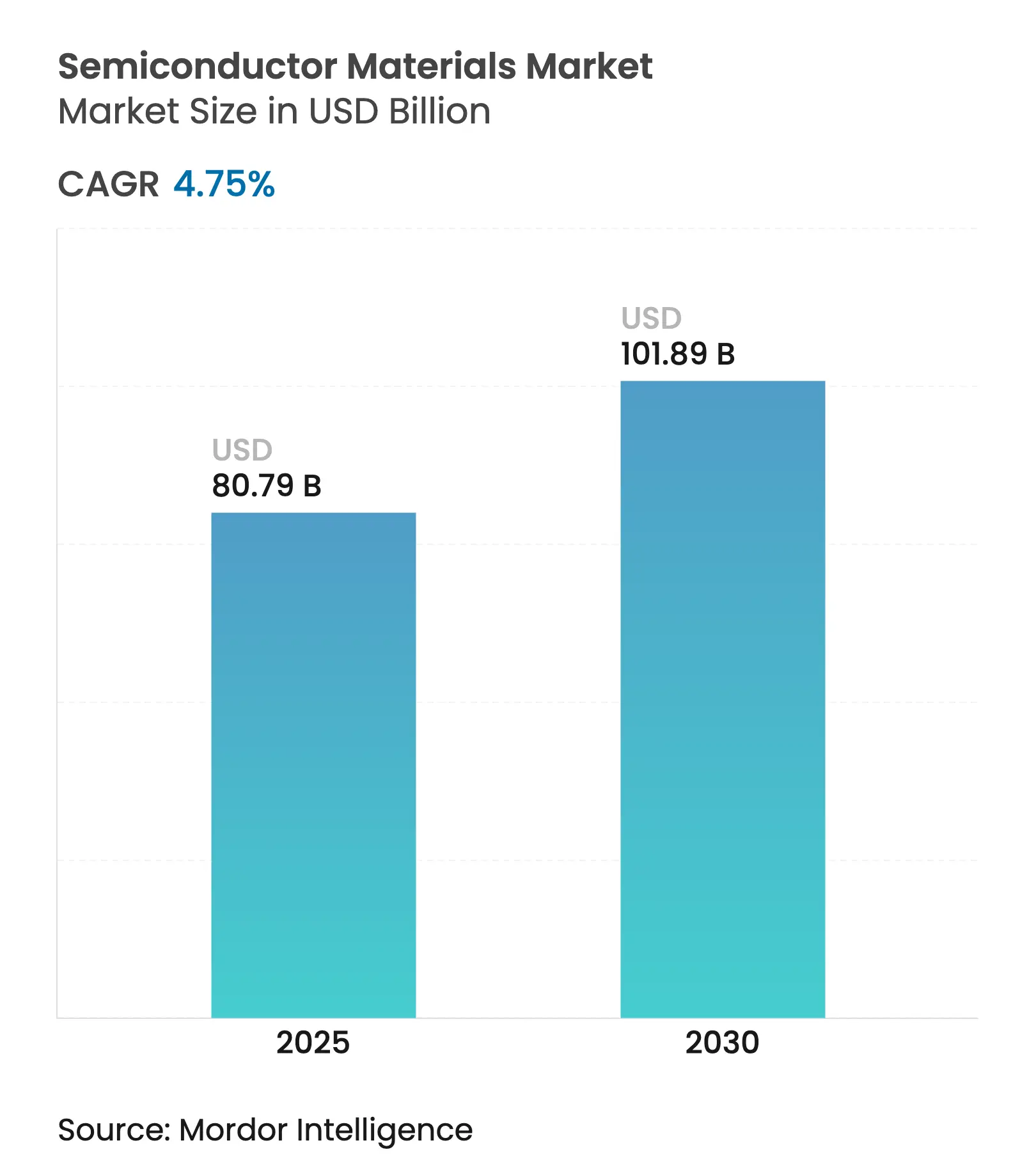

| 市場規模 (2025) | 80.79 十億米ドル |

| 市場規模 (2030) | 101.89 十億米ドル |

| 成長率 (2025 - 2030) | 4.75% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体材料市場分析

半導体材料市場規模は2025年に808億米ドルに達し、予測期間中に年平均成長率4.75%で拡大して2030年までに1,018億9,000万米ドルに達する見込みです。AI最適化アーキテクチャの継続的な進化と自動車の電動化が、従来のシリコンが物理的限界に近づく中で材料要件を再形成しています。チップレット設計および3Dスタッキングアーキテクチャが新たなインターコネクトおよび熱管理ソリューションを必要としているため、先端パッケージング材料は年平均成長率11.8%で加速しています。製造材料は2024年の収益シェアの63%を依然として占めていますが、パッケージングイノベーションがシステム性能をますます左右するダウンストリームへと価値創造が移行しています。電気自動車向けワイドバンドギャップパワーデバイスへの転換や、北米および欧州における国内材料サプライチェーンを奨励する戦略的リショアリングプログラムも需要を押し上げています。重要化学品をめぐる地政学的緊張——最も顕著なのは日本の2019年のフッ化水素規制——は、調達先の多様化戦略の重要性を浮き彫りにしました。 [1]出典:Semi Staff、「2024年から回復成長に転じるグローバル半導体パッケージング材料市場の見通し」、SEMI、semi.org

主要レポートのポイント

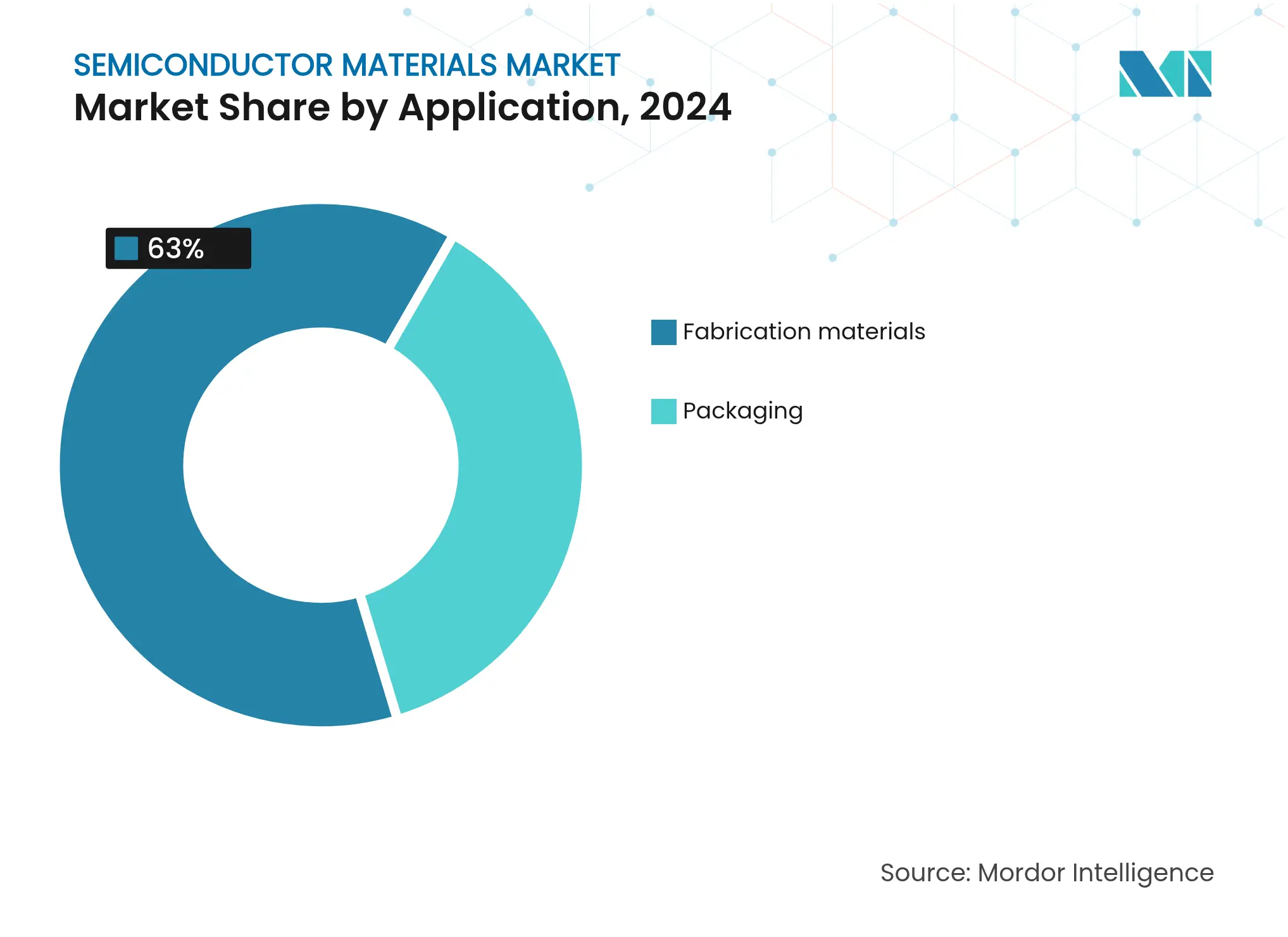

- アプリケーション別では、製造材料が2024年の半導体材料市場シェアの63%をリードし、先端パッケージングは2030年にかけて年平均成長率9.2%で成長軌道にあります。

- エンドユーザー産業別では、消費者向け電子機器が2024年の半導体材料市場規模の38%を占め、自動車は2030年にかけて年平均成長率8.7%で拡大しています。

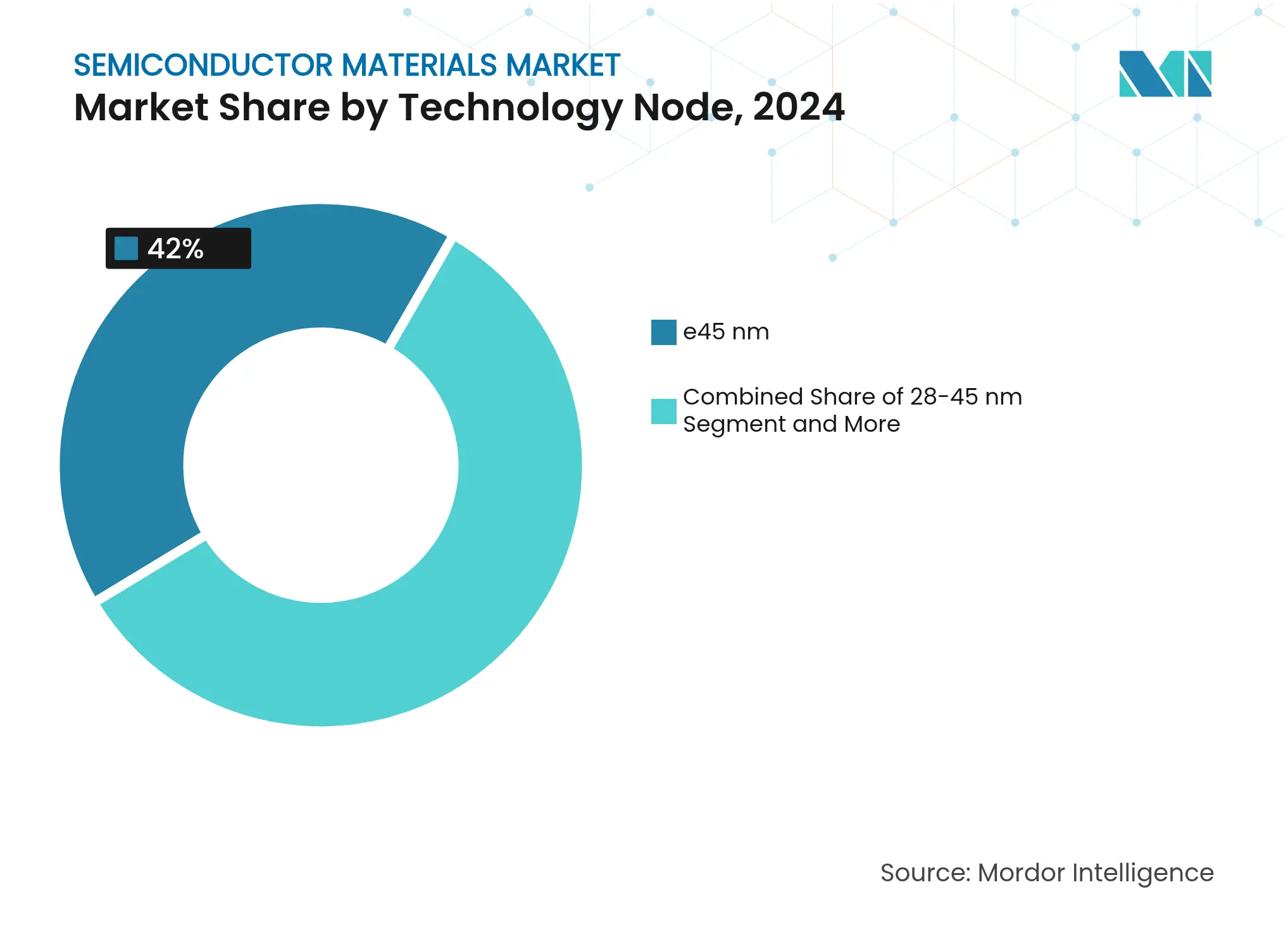

- 技術ノード別では、成熟プロセス(45 nm以上)が2024年の半導体材料市場シェアの42%を維持し、5 nm以下のノードは年平均成長率14.5%で拡大しています。

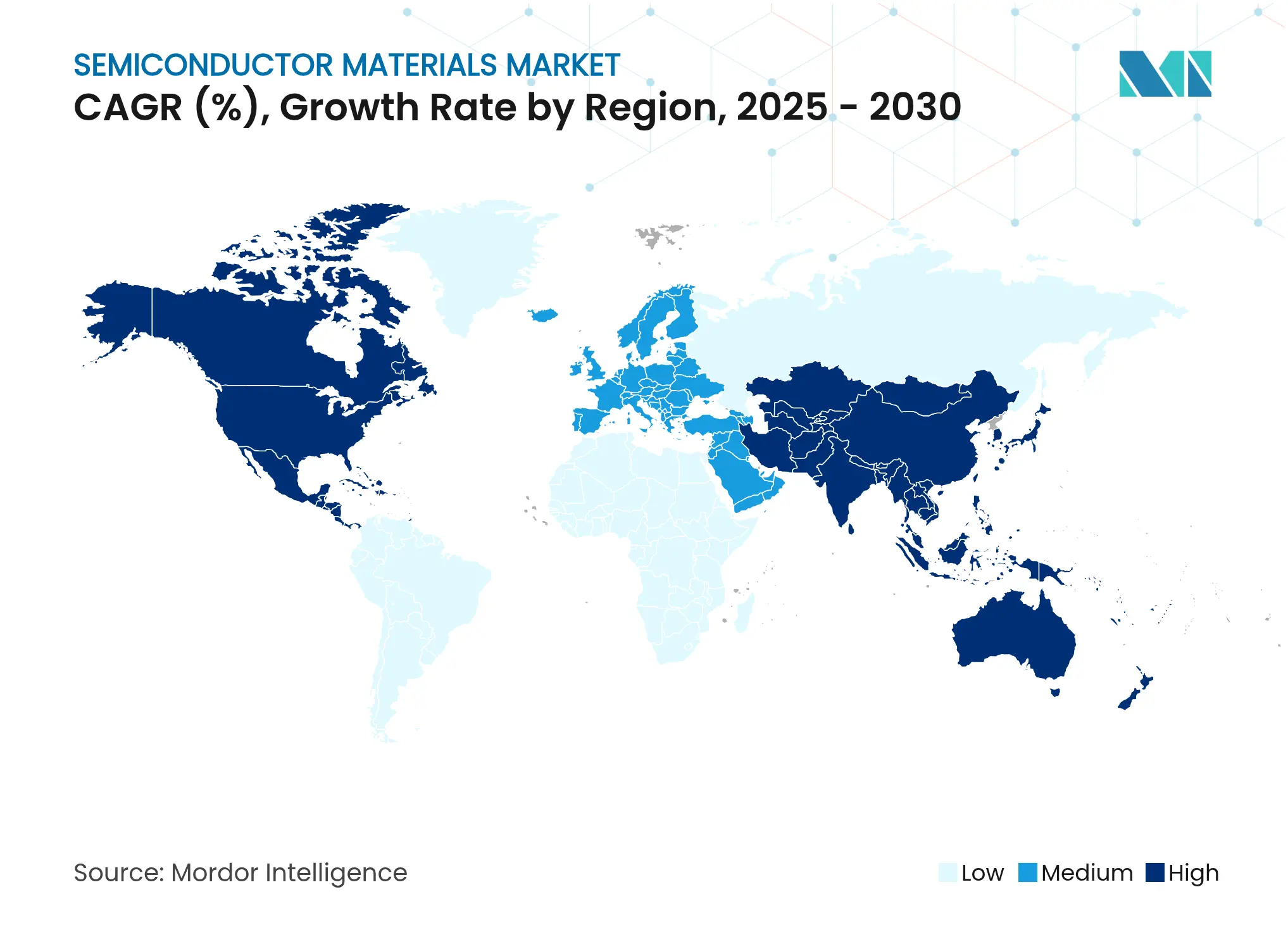

- 地域別では、アジア太平洋が2024年に55%の収益シェアを保持していますが、北米は2030年にかけて最も速い地域別年平均成長率6.4%を記録しています。

グローバル半導体材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル化主導のファブ拡張 | 1.20% | グローバル、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 5G/AIエンドデバイスの普及 | 0.80% | グローバル、北米および中国が主導 | 短期(2年以内) |

| 自動車の電動化とADAS | 0.60% | グローバル、欧州および中国での早期採用 | 中期(2〜4年) |

| 先端ノード投資(5 nm以下) | 0.50% | アジア太平洋が中核、北米へ拡大 | 長期(4年以上) |

| チップレットおよびヘテロジニアス統合による部品表コスト上昇 | 0.40% | グローバル、高性能コンピューティングハブに集中 | 中期(2〜4年) |

| 地域化主導の安全在庫政策 | 0.30% | 主に北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル化主導のファブ拡張

2027年までに300 mmファブ装置に充当される4,000億米ドルは、半導体史上最大の生産能力増強を意味します。Texas Instrumentsだけで米国内7つのファブに600億米ドルを投じ、Micronは国内メモリ施設に2,000億米ドルを計画しています。各先端ファブは前世代比でウェーハ1枚あたり40%多くの特殊化学品を消費し、複数の地域で超高純度生産を拡大するよう供給業者への圧力を強めています。[2]Applied Materials広報チーム、「グローバル半導体産業が300 mmファブ装置に4,000億米ドルの投資を計画(2025〜2027年)」、Applied Materials、appliedmaterials.com

5G/AIエンドデバイスの普及

AIアクセラレータは前例のない帯域幅と熱的負荷をもたらし、従来のプロセッサと比較してパッケージ済みチップ1個あたりの材料費を3倍に押し上げています。HBMスタックはシリコン貫通ビア銅ピラーと超薄型ダイアタッチフィルムに依存しており、銀リッチな配合が求められます。富士フイルムはAI中心ノード向けEUVフォトレジストを主軸に、2030年までに半導体材料収益で5,000億円を目標としています。自動車分野では、LG ChemのSiCパワーモジュール向け高性能銀ペーストが、AI主導のモビリティが温度・電圧要件をいかに高めるかを示す好例です。

自動車の電動化とADAS

SiC需要は年平均成長率20%で成長しており、電動ドライブトレインがシリコンの熱的限界を超える800 Vアーキテクチャへ移行するにつれ、2030年までに110〜140億米ドルに達する可能性があります。Infineonはデバイスあたりのコスト低減とトラクションインバータ採用加速を目的に、2025年第4四半期までに12インチGaNサンプルの展開を計画しています。中国による最近のガリウム輸出規制はGaNデバイスの原材料リスクを浮き彫りにし、OEMは供給の現地化と代替化学品の研究を進めています。自動車グレードの認定サイクルは最長3年に及び、一度設計に組み込まれると粘着性の高いプレミアム材料需要が固定化されます。

先端ノード投資(5 nm以下)

Intelの2 nmマイルストーンは、高NA EUVレジスト、ドライクリーンエッチャント、選択的堆積前駆体に今や原子レベルの精度が求められることを示しています。EUV移行はすでにウェーハ1枚あたりのPFAS使用量を18%削減し、非PFAS化学品の探索を加速しています。IntelとAMD、Samsungが共同開発中のガラスコア基板は、2025〜2026年にかけて有機ラミネートの代替を目指し、超大型レチクルスケールパッケージの熱膨張係数整合性を向上させます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者向け電子機器の景気循環性 | -0.90% | グローバル、アジア太平洋製造ハブへの影響が最大 | 短期(2年以内) |

| 新規化学品の高い資本集約性 | -0.70% | グローバル、半導体製造を行う全地域に影響 | 中期(2〜4年) |

| PFAS化学品に関する環境規制 | -0.40% | 主に欧州および北米、グローバルに拡大中 | 長期(4年以上) |

| アジア太平洋におけるフッ化水素の供給安全保障 | -0.30% | アジア太平洋が中核、グローバルへの波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者向け電子機器の景気循環性

半導体パッケージング材料セグメントは2023年に15.5%下落した後、2024年に回復し、スマートフォンおよびPCの低迷が化学品需要に迅速に波及することを示しました。四半期内で最大30%に及ぶ在庫変動は、大量消費者向けラインに特化したサプライヤーを圧迫しています。自動車、産業、インフラへの多角化はこの変動性を緩和しているものの、完全には解消していません。AI搭載消費者デバイスの登場により景気循環の振れ幅は縮小する可能性がありますが、単位成長に代わって部品表インフレが主要な収益レバーとなるため、新たな予測の複雑さをもたらします。

新規化学品の高い資本集約性

次世代配合ごとに5,000万〜1億米ドルのパイロットおよびスケールアップ投資が必要であり、3〜5年の認定期間を要します。BASFがドイツで実施した1億ユーロの硫酸アップグレードは、1兆分の1レベルの純度仕様を満たすために必要な支出の典型例です。認定フェーズ中のレガシー材料と代替材料の並行生産は運転資本を拘束し、資金力のある既存企業に有利に働きます。2024年7月に半導体産業協会が発表したPFOAの自主的段階的廃止は、PFAS不使用代替品のコスト回収をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:製造の優位性が市場規模を牽引

製造材料は2024年に収益の63%を占め、ウェーハ1枚あたり数百ものエッチング、堆積、平坦化工程を反映しています。ウェット化学品、電子ガス、CMPコンサマブルが最大のコストプールを形成しています。金額ベースでは、半導体材料市場規模のこのセグメントは2024年に500億米ドルを超えました。先端パッケージングは現時点では規模が小さいものの、チップレット分割が金属化密度と熱界面性能を有機ラミネートの能力を超えて押し上げるにつれ、年平均成長率9.2%で拡大しています。半導体材料市場はそのため、マルチダイアーキテクチャ向けに設計された基板、アンダーフィル、モールドコンパウンドへと傾斜しており、パッケージング原材料の年平均成長率11.8%に支えられています。

この転換は産業の力学も再構成しています。製造サプライヤーは規模の恩恵を受けますが成長曲線は緩やかになる一方、パッケージングイノベーターは長期的な弾力性が高い設計採用の勝利を確保できます。例えば、BTレジン系基板は従来のFR-4よりも細かいラインとスペースを実現し、AIアクセラレータの性能向上を可能にします。プロセスノードとパッケージアーキテクチャの両方にまたがる材料ベンダーは、ウェーハ投入時とモジュール完成時の両方で支出を取り込み、景気循環を超えた耐性を獲得します。

材料タイプ別:ウェットケミカルが従来セグメントをリード

ウェットプロセス化学品は、洗浄、剥離、エッチングにおける普遍的な役割により、2024年支出の24%を占める最大の材料クラスであり続けています。継続的なノード移行により投与強度が増加し、最先端ファブは28 nmラインと比較してウェーハ1枚あたり40%多くの酸・塩基を使用しています。フッ化水素や三フッ化窒素を含む特殊ガスは金額面で僅差で続き、地政学的な供給精査に直面しています。日本の2019年輸出規制により韓国へのフッ化水素出荷が96.8%急減し、台湾、ベルギー、米国での迅速な複数調達先確保が促されました。

CMPスラリーおよびパッドは、設計縮小ごとに平坦化工程数が増加するにつれ着実な増加を示しています。フォトレジストはEUV採用とともに進化し、新たなポリマープラットフォームはラインエッジラフネスの劣化なしに13.5 nm光子照射に耐える必要があります。基板イノベーションは300 mmシリコンを超えて、パワーデバイス向けの高品質SiCバルクおよび200 mm GaNウェーハへと広がっています。これらの変化は総じて半導体材料市場を再形成し、サプライヤーに純度、持続可能性、コストのバランスを迫っています。

エンドユーザー産業別:消費者向け電子機器の優位性に挑戦

消費者向け電子機器は依然として2024年収益の38%を占めていますが、出荷台数が安定するにつれ成長は頭打ちになっています。一方、自動車需要は年平均成長率8.7%で上昇しています。電気自動車は3,000個の半導体デバイスを搭載し——内燃機関車の2倍——パッケージ数とダイサイズを増大させています。その結果、自動車向け注文がSiC基板、高温ダイアタッチ合金、先端封止材の割り当てをますます左右するようになっています。

電気通信インフラも、RFフロントエンドのヒ化ガリウムおよびパワーアンプグレードのGaNを消費する5G基地局展開を通じて需要を支えています。産業用IoTおよびエネルギーグリッドの近代化は、高信頼性半導体への安定した需要をさらに加え、半導体材料市場を景気循環的な消費者更新サイクルを超えて広げています。

技術ノード別:成熟プロセスが規模の優位性を維持

45 nm以上のノードは、アナログ、パワー、自動車用マイクロコントローラがコストと信頼性を重視するため、2024年に42%の市場シェアを維持しました。この規模が世界中のレガシーファブの基本的な化学品需要を支えています。一方、5 nm以下のプロセスはAIアクセラレータとフラッグシップスマートフォンSoCに牽引され、年平均成長率14.5%で進展しています。ここでは、マルチパターニング、PEALDライナー、高NA EUVフォトレジストにより、ウェーハ1枚あたりの半導体材料市場規模は成熟ノードの2〜3倍に達します。

14〜22 nmの中間ノードは大量生産アプリケーションにバランスの取れたコストパフォーマンスを提供し、28〜45 nmはコスト重視の自動車用コントローラにとって最適な選択肢であり続けています。日本が全ノードにわたる国内生産能力維持のために300億米ドルの刺激策を打ち出したことは、政策立案者が最先端技術を超えたレジリエンスの重要性を認識していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ファブ所有形態別:IDMモデルが材料面での優位性を維持

IDMは垂直統合により材料と設計を共同最適化できるため、2024年収益の41%を獲得しました。Intelの社内ガラスコア基板プログラムは、IDMが独自サプライチェーンを活用して差別化を図る好例です。ピュアプレイファウンドリはファブレス需要を集約することで年平均成長率10.3%と速い成長を遂げており、サプライヤーはより広いプロセスポートフォリオにわたって材料を認定することを余儀なくされています。ファブレス企業はデザインキット仕様を通じて間接的に化学品の選択に影響を与え、OSATはウェーハレベルアンダーフィルやモールドコンパウンドなどの特殊パッケージング材料を牽引しています。半導体材料市場はそのため、内製、ファウンドリ、外部委託組立顧客にまたがる三極調達モデルによって形成され続けています。

地域分析

アジア太平洋は台湾、韓国、日本、中国本土にわたる密な製造エコシステムにより、2024年収益の55%を占めました。しかし、同地域の集中は2019年のフッ化水素問題が示すように、輸出規制ショックにサプライチェーンをさらすリスクがあります。日本のサプライヤーは新規化学プラントへの5億4,500万米ドルの投資と戦略的買収により、高純度ラインの現地管理確保に向けてレジリエンスを強化しています。

北米はCHIPS法による520億米ドルのインセンティブを背景に、2030年にかけて年平均成長率6.4%で最も速く成長する地域です。IntelとTSMC、Samsungは合計で年間2,000万枚超のウェーハ生産能力を構築しており、Air Liquide(アイダホ州に2億5,000万米ドル)やEntegris(コロラドスプリングスに7,500万米ドル)からの並行投資を触媒しています。国内パッケージングおよびテストの拡張はリードタイムを短縮し、地域内で生産されるはんだボール合金や先端基板への需要を刺激しています。環境規制当局も同時にPFAS不使用化学品の採用を加速させており、地元イノベーターに足がかりを与えています。

欧州はチップス法を活用して2030年までにグローバルシェア20%の達成を目指しています。MerckとBASF、Lindeはドイツとフランスの新規ファブを支援するため超高純度硫酸・アンモニアラインをアップグレードしています。インドは成熟ノードおよびOSAT向けの二次ハブとして台頭し、グリーンフィールド投資で特殊ガスメーカーを誘致しています。中東・アフリカは依然として初期段階にありますが、再生可能エネルギープロジェクトに関連したパワーデバイス組立の現地化を目指す国家的取り組みから恩恵を受ける可能性があります。これらの動きは総じて半導体材料市場を地理的に再分配し、冗長性を通じて総支出を増加させながら地政学的リスクを緩和しています。 [3]Air Liquide広報、「マイクロンを支援するアイダホ州への2億5,000万米ドル投資」、Air Liquide、airliquide.com

競合ランドスケープ

市場は依然として高度に集中しており、5社がグローバルフォトレジスト量の5分の4以上を支配し、日本企業が高純度フッ化水素で90%超のシェアを占めています。DuPontとBASF、Shin-Etsuは数十年にわたるプロセスノウハウを活用し、デバイス認定に化学品を深く組み込む長期供給契約を確保しています。資本集約的な拡張が続いており、Shin-Etsuは新規ウェットケミカル生産能力に5億4,500万米ドルを投じ、BASFは硫酸純度をサブpptレベルにアップグレードしています。

技術主導のパートナーシップが増加しています。Applied MaterialsはBE Semiconductorの株式9%を取得してハイブリッドボンディングコンサマブルを共同開発し、JSRはYamanaka Hutechを完全買収して原子層堆積向け前駆体の能力を獲得しました。環境規制は第二の競争レバーとなっており、半導体産業協会によるPFOAの自主的段階的廃止は既存フッ素化学メーカーに設備刷新を迫り、PFAS不使用界面活性剤を持つスタートアップに機会の窓を開いています。

地理的多様化がさらなる次元を加えています。KyoceraはJPY 680億を長崎のセラミックパッケージラインに投じ、米国およびEMEA全域で関連材料スタートアップを発掘するために6,000万米ドルのベンチャーファンドを立ち上げています。顧客ファブと地域生産能力を同期できる企業は、OEMが単一調達依存リスクを低減するにつれて増分シェアを獲得するでしょう。全体として、半導体材料市場は資金力のある既存大手と機動力のあるニッチイノベーターを組み合わせたバーベル構造へと傾斜しています。 [4]BASF広報、「BASFが半導体グレード硫酸プラントに投資」、BASF、basf.com

半導体材料産業のリーダー企業

DuPont de Nemours, Inc.

Showa Denko Materials Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

BASF SE

Tokyo Ohka Kogyo Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:onsemiはQorvoのSiC JFET事業を1億1,500万米ドルで買収完了し、パワー半導体ポートフォリオを強化しました。

- 2025年1月:AMDはシリコンフォトニクスのスタートアップEnosemiを買収し、将来のプロセッサに光学I/Oを直接統合することを目指しています。

- 2024年12月:KyoceraはAIおよび5Gデバイス向けセラミックパッケージに特化した長崎施設にJPY 680億を投じると発表しました。

- 2024年9月:Kyoceraは半導体材料スタートアップを対象とした6,000万米ドルの企業ベンチャーキャピタルファンドを立ち上げました。

グローバル半導体材料市場レポートの調査範囲

半導体はガラスなどの絶縁体よりも電気をよく通しますが、銅やアルミニウムのような純粋な導体ではないシリコン系材料です。ウェーハのパターニングに使用される材料は、本調査の範囲において製造材料とみなされます。一方、ダイを保護または接続するために使用される材料はパッケージング材料と呼ばれます。半導体製造は、デバイス構造を作成するために基板(多くの場合シリコン)上に一連の層を順次堆積させる一連の工程です。このプロセスでは様々な薄膜層が堆積・除去されます。フォトリソグラフィーは堆積または除去される薄膜の部分を制御します。洗浄および検査工程は通常、各堆積・除去工程の後に実施されます。

半導体材料市場は、アプリケーション別(製造(プロセス化学品、フォトマスク、電子ガス、フォトレジスト補助材料、スパッタリングターゲット、シリコン、その他の製造材料)およびパッケージング(基板、リードフレーム、セラミックパッケージ、ボンディングワイヤ、封止樹脂(液状)、ダイアタッチ材料、その他のパッケージングアプリケーション))、エンドユーザー産業別(消費者向け電子機器、電気通信、製造業、自動車、エネルギー・公益事業、その他のエンドユーザー産業)、および地域別(台湾、韓国、中国、日本、北米、欧州、その他の地域)に区分されています。市場規模および予測は、上記全セグメントについて金額(米ドル)ベースで提供されます。

| 製造 | プロセス化学品 |

| フォトマスク | |

| 電子ガス | |

| フォトレジスト補助材料 | |

| スパッタリングターゲット | |

| シリコン | |

| その他の製造材料 | |

| パッケージング | 基板 |

| リードフレーム | |

| セラミックパッケージ | |

| ボンディングワイヤ | |

| 封止樹脂 | |

| ダイアタッチ材料 | |

| その他のパッケージング材料 |

| ウェーハ基板 |

| 特殊ガス |

| ウェットプロセス化学品 |

| フォトレジストおよび補助材料 |

| CMPスラリーおよびパッド |

| 先端パッケージング材料 |

| 消費者向け電子機器 |

| 電気通信 |

| 製造業/産業用IoT |

| 自動車 |

| エネルギー・公益事業 |

| その他 |

| 45 nm超 |

| 28〜45 nm |

| 14〜22 nm |

| 7〜10 nm |

| 5 nm未満 |

| IDM |

| ピュアプレイファウンドリ |

| ファブレス(ファウンドリ経由で材料を調達) |

| OSAT/組立・テスト |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 製造 | プロセス化学品 |

| フォトマスク | ||

| 電子ガス | ||

| フォトレジスト補助材料 | ||

| スパッタリングターゲット | ||

| シリコン | ||

| その他の製造材料 | ||

| パッケージング | 基板 | |

| リードフレーム | ||

| セラミックパッケージ | ||

| ボンディングワイヤ | ||

| 封止樹脂 | ||

| ダイアタッチ材料 | ||

| その他のパッケージング材料 | ||

| 材料タイプ別 | ウェーハ基板 | |

| 特殊ガス | ||

| ウェットプロセス化学品 | ||

| フォトレジストおよび補助材料 | ||

| CMPスラリーおよびパッド | ||

| 先端パッケージング材料 | ||

| エンドユーザー産業別 | 消費者向け電子機器 | |

| 電気通信 | ||

| 製造業/産業用IoT | ||

| 自動車 | ||

| エネルギー・公益事業 | ||

| その他 | ||

| 技術ノード別 | 45 nm超 | |

| 28〜45 nm | ||

| 14〜22 nm | ||

| 7〜10 nm | ||

| 5 nm未満 | ||

| ファブ所有形態別 | IDM | |

| ピュアプレイファウンドリ | ||

| ファブレス(ファウンドリ経由で材料を調達) | ||

| OSAT/組立・テスト | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

半導体材料市場の現在の規模はどのくらいですか?

市場は2025年に808億米ドルの収益を生み出しました。

半導体材料市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率4.75%で成長し、2030年までに1,018億9,000万米ドルに達すると予測されています。

最も急速に拡大しているアプリケーション分野はどこですか?

チップレットおよび3Dスタッキング設計の普及に伴い、先端パッケージング材料は年平均成長率11.8%で上昇すると予測されています。

自動車需要が材料サプライヤーにとって重要な理由は何ですか?

電気自動車には約3,000個の半導体デバイスが搭載されており——従来の自動車の2倍——自動車材料需要の年平均成長率8.7%を牽引しています。

地政学的要因はサプライチェーンをどのように再形成していますか?

フッ化水素とガリウムに対する輸出規制により、メーカーは調達先の多様化と現地生産への投資を進め、依存リスクを低減しています。

ガラス基板技術は将来のパッケージングにどのような役割を果たしますか?

ガラスコアは優れた寸法安定性を提供し、より大型のレチクルスケールパッケージを可能にし、5 nm以下のノードで展開されるAIアクセラレータの性能ニーズを支えます。

最終更新日: