メタマテリアル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

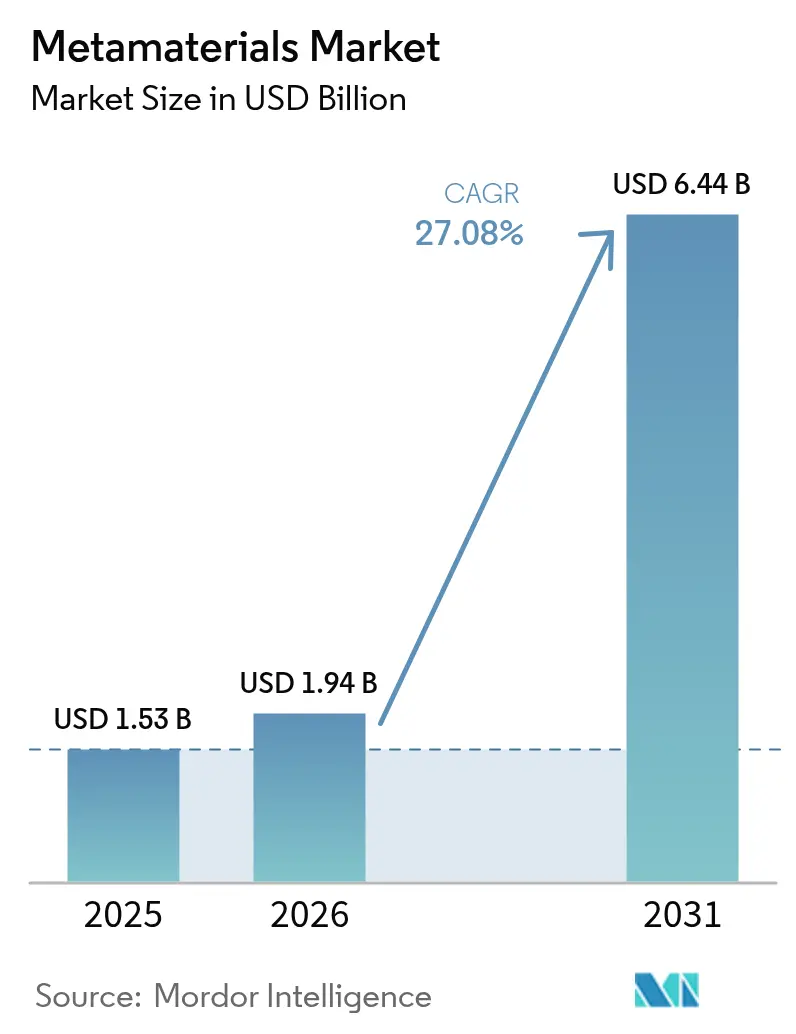

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 6.44 十億米ドル |

| 成長率 (2026 - 2031) | 27.08% CAGR |

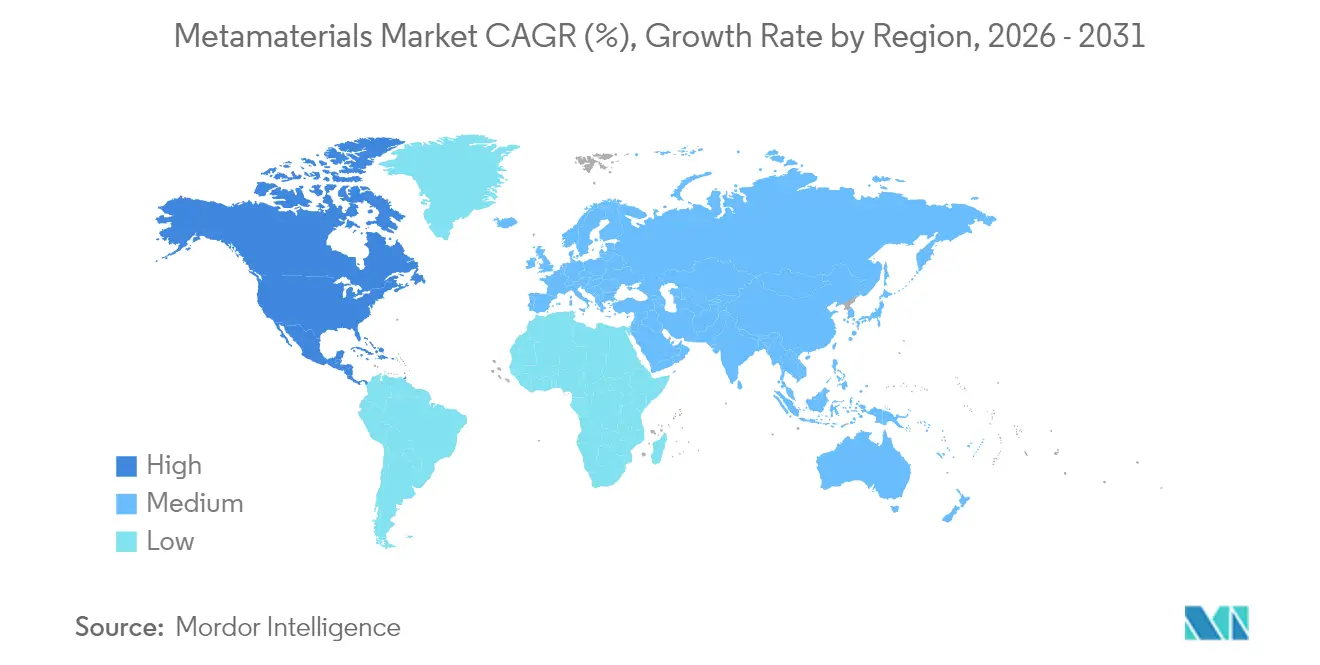

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

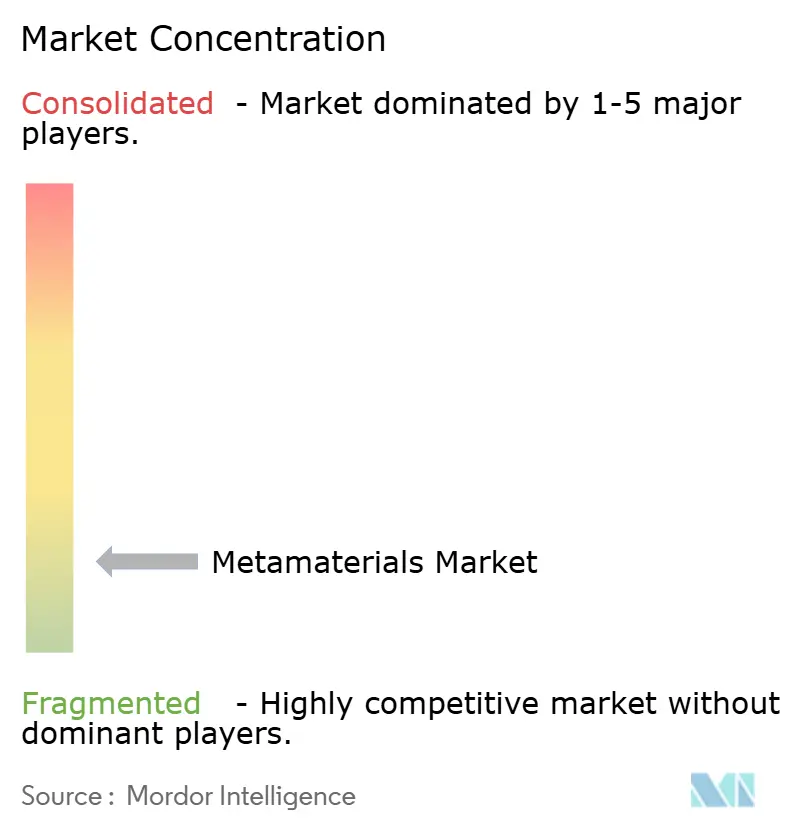

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタマテリアル市場分析

2026年のメタマテリアル市場規模は19億4,000万米ドルと推定され、2025年の15億3,000万米ドルから成長し、2031年には64億4,000万米ドルに達すると予測されており、2026年から2031年にかけて27.08%のCAGRで成長する。北米は35.88%という最大の地域シェアを保持し、2030年までに28.92%のCAGRに牽引されて最も成長の速い地域でもある。需要は5G/6Gの展開、防衛ステルス要件、エネルギー効率の高いデバイスを軸に推移している。電磁メタマテリアルは、アンテナや周波数選択面における多用途な役割により、収益の44.19%を占めている。アンテナ・レーダーシステムはすでに支出の62.94%を占め、航空宇宙・防衛分野のバイヤーがエンドユーザー需要の54.19%を担っている。競争環境は、ニッチな専門企業が独自設計を商業化するなかで分散した状態が続いている。高い製造コストと標準化の遅れが普及を妨げているが、積層造形技術とナノファブリケーションの急速な進歩によりこれらの制約は縮小しつつある。

主要レポートのポイント

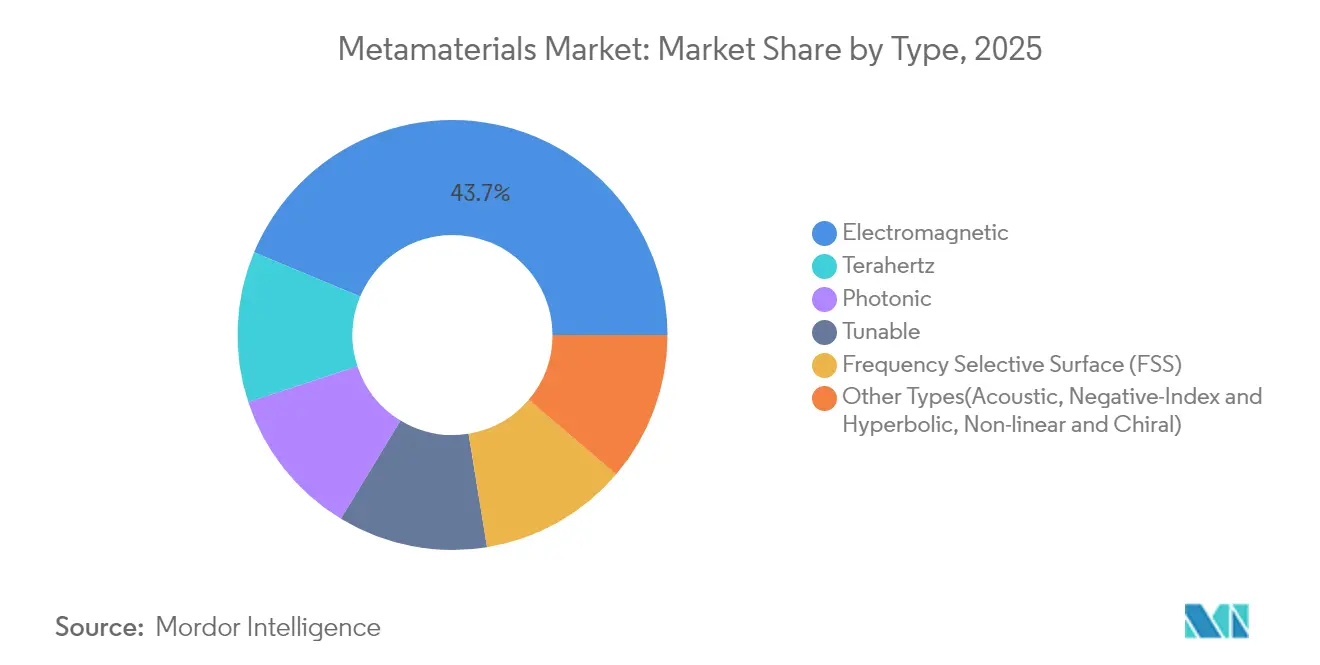

- タイプ別では、電磁メタマテリアル市場が2025年に43.72%の収益シェアをリードし、2031年にかけて28.85%のCAGRで成長すると予測されている。

- 用途別では、アンテナ・レーダーシステムが2025年にメタマテリアル市場シェアの62.47%を獲得し、2031年にかけて28.94%のCAGRで拡大している。

- エンドユーザー産業別では、航空宇宙・防衛が2025年にメタマテリアル市場規模の53.40%を占め、2031年にかけて30.05%のCAGRを記録する見込みである。

- 地域別では、北米が2025年のメタマテリアル市場収益の35.45%を占め、アジア太平洋が2031年にかけて27.72%のCAGRで2番目に速い成長を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

メタマテリアル市場の促進要因影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよび6Gネットワークの拡大 | +1.5% | 北米、欧州、東アジア | 中期(2〜4年) |

| ナノテクノロジーおよび材料科学の進歩 | +1.2% | グローバル;北米・欧州のR&Dハブ | 中期(2〜4年) |

| 量子コンピューティングとフォトニクスの融合 | +0.9% | 北米、欧州、東アジア | 長期(4年以上) |

| 航空宇宙・防衛需要 | +1.3% | 北米、欧州 | 短期(2年以内) |

| エネルギー効率と持続可能性への注力 | +0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gおよび6Gネットワーク計画の拡大:次世代接続を可能にするメタマテリアル

メタマテリアルベースのアンテナは、ビームステアリングハードウェアを超薄層に圧縮しながらマルチギガビットのスループットを維持することで、ミリ波伝送を再定義している。60 GHzで実証されたデジタルコード化メタサーフェスは複数の同時ビームを生成し、都市部の信号遮断を緩和して6Gの信頼性を支える機能を実現した。衛星リンクも恩恵を受けており、2Dメタサーフェスが非地上系5G/6Gカバレッジのリンクバジェットを向上させる。商業ベンダーはラボプロトタイプを超え、再構成可能インテリジェントサーフェスを統合したハイブリッド衛星端末がモバイルプラットフォームへの途切れない接続を確保している。低プロファイルハードウェアとソフトウェア定義制御のこの融合により、通信事業者が世界中で高帯域ネットワークを高密度化するなか、メタマテリアル市場は持続的な通信支出に向けて位置づけられている。

ナノテクノロジーおよび材料科学の進歩:原子スケールでの精密工学

連邦プログラムは国家ナノテクノロジーイニシアティブの下で2025年に22億米ドルを要求し、累積支出を450億米ドル以上に引き上げ、原子スケール製造のための共有インフラを提供している[1]国家ナノテクノロジーイニシアティブ、「NNI 2025年度予算補足」、nano.gov。層ごとの積層造形法により、表面全体にわたって連続的に変化する傾斜屈折率プロファイルを構築できるようになり、エンジニアは位相、振幅、偏光をローカルに調整するためのツールボックスを手に入れた。このような精度により、メタマテリアルの構造ヘルスモニター、生体医療インプラント、自動車レーダーハウジングへの導入が加速している。周波数選択吸収体を作成するために3Dプリントされた連結ブロックを使用した初期生産試験では、工具加工ステップを削減しながら99.5%の吸収率を達成した。これらのブレークスルーは参入障壁を下げ、中期的に主流デバイスメーカーにとって量産を実現可能にする。

量子コンピューティングとフォトニクスの進歩の拡大:融合が生み出す新たな可能性

フォトニックメタマテリアルは、量子プロセッサ内の低損失量子ビット相互接続と回折限界以下のイメージングに必要な精密な分散制御を提供する。ボストン大学フォトニクスセンターへの4,370万米ドルの研究資金は、メタマテリアルとオンチップフォトニクスを融合させるナノフォトニクスプラットフォームへの関心の高まりを示している。CERNの科学者は粒子検出感度を高めるためにフォトニック結晶を使用しており、負屈折率格子が微弱な量子シグネチャを読み取り可能な信号に集中させる方法を示している。グラフェンベースのテラヘルツ表面は、生化学分析のための量子センサー帯域幅をさらに拡張する。量子ロードマップが成熟するにつれ、これらの学際的な相乗効果がメタマテリアル市場を新たな高付加価値ニッチへと推進している。

航空宇宙・防衛産業からの需要増加:採用を促進する戦略的用途

ステルスコーティング、電子的にステアリングされるアンテナ、周波数アジャイルレドームにより、メタマテリアルは現代の防衛プラットフォームに不可欠な存在となっている。Goshawk u8アンテナなどの実用化された機器は、厳格な軍事信頼性基準を満たしながら商業水準での量産を実証している。性能向上には6 dBから27 dBへのアンテナゲイン向上が含まれ、より長い通信距離と傍受確率の低減につながっている。防衛主要請負業者はメタサーフェスサプライヤーを長期契約に組み込み、極端な振動や温度変動に耐える軽量コンポーネントのパイプラインを確保している。これらのパートナーシップは、近期収益成長のアンカーセグメントとして航空宇宙・防衛を確固たるものにしている。

メタマテリアル市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メタマテリアルの利点に関する認識不足 | –0.7% | 新興アジア太平洋、ラテンアメリカ | 短期(2年以内) |

| 高い合成コスト | –1.1% | グローバル;価格感応度の高い地域で顕著 | 中期(2〜4年) |

| 耐久性と標準化の不確実性 | –0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メタマテリアルの利点に関する認識不足:市場浸透を制限する知識格差

複雑な波動物理学の概念は、専任のR&D予算を持たない分野の意思決定者を遠ざけている。米国国立科学財団は、実践的なトレーニングでこのギャップを埋めるための先進製造人材プログラムに3億8,667万米ドルを充当した[2]国立科学財団、「2025年度議会予算要求」、nsf.gov。アンテナの小型化や騒音減衰における効果を可視化するデモンストレーションプロジェクトが採用を広げているが、ラテンアメリカや東南アジアの一部の中小企業は依然として急峻な学習曲線に直面している。

メタマテリアルの合成コスト:商業化への経済的障壁

高精度リソグラフィ、希少原料、低歩留まりが単価を押し上げ、商業展開を防衛・通信のフラッグシップに限定している。モジュール式3Dプリント周波数選択面は組み立てステップを削減し、より低い資本集約度でのスケーラブルな生産への道筋を示している。より広範な普及は、さらなるコスト圧縮と、OEMが専用クリーンルームを構築せずにメタサーフェスを組み込めるライセンスフレームワークにかかっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

メタマテリアル市場セグメント分析

タイプ別:

電磁メタマテリアルが市場リーダーシップを維持電磁バリアントは2025年収益の43.72%を占め、28.85%のCAGRで拡大すると予測されており、メタマテリアル市場の礎としての役割を強化している。周波数選択パネル、フェーズドアレイアンテナ、負屈折率レンズへの統合が、通信・防衛全体にわたる広範な需要を牽引している。金額ベースでは、このコホートはメタマテリアル市場規模の6億6,892万米ドルを占め、2031年までに30億6,000万米ドルを超える軌道にある。生化学感度が高まったグラフェン共振器によって推進されるテラヘルツ検出の台頭が、将来の機会を増幅させている。

音響、双曲線型、負屈折率フォーマットなどの新興ニッチが機能的なパレットを広げている。音響構造はEU資金によるMETAVISIONトライアルに支えられ、工業プラントの機械振動を減衰させる。双曲線スラブは超解像イメージングのために回折限界以下の光子を導き、医療診断における資産となっている。複数のクラスを融合したハイブリッドスタックは、単一の積層体内で音、熱、光に対するマルチモーダル制御を解放する。研究の関心はしたがって多様化を加速させながら、スケールでの電磁優位性を強化し、メタマテリアル市場の活動を促進している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

アンテナ・レーダーシステムが収益拡大を牽引アンテナ・レーダーの展開はメタマテリアル市場シェアの62.47%を占めた。最大27 dBのゲイン向上とプロファイル高さの低減が、厳格な5G、6G、衛星リンクバジェットを満たしている。この用途は2031年にかけて28.94%で複利成長し、増分収益の最大シェアを獲得する見込みである。センサーはSバンドとCバンドで99%を超える吸収率を持つデュアルバンド吸収体に支えられ、2番目に大きなスロットを保持している。

クローキングデバイスは、まだ初期段階ではあるが、低観測プラットフォームのための防衛R&D資金を獲得している。スーパーレンズは光学回折限界に挑み、非侵襲的な生体医療イメージングでの牽引力を得ている。角度安定面を活用して直線偏光を5Gバンドの円偏光に変換する光・音フィルターは、高密度都市ネットワークに不可欠である。太陽エネルギーハーベスターと電磁吸収体が多様化したパイプラインを完成させ、メタマテリアル市場の拡大するフットプリントを示している。

エンドユーザー産業別:

航空宇宙・防衛が戦略的優位性を維持航空宇宙・防衛は2025年のセグメント収益の53.40%を占め、2031年にかけて30.05%のCAGRで成長する。性能重視のミッションは、暗号化されたマルチオービット接続を確保するためにGoshawk u8などのメタサーフェスアンテナを採用している。通信事業者がmmWaveスペクトル全体でビームスクイントを緩和する低プロファイルパネルで既存タワーを改修するなか、通信がこれに続き、メタマテリアル市場の拡大をさらに支えている。

エレクトロニクスOEMは、薄い積層体にパターン化された導電グリッドとループを使用してラップトップやウェアラブル内の電磁干渉を抑制しており、このトレンドはチューナブル周波数選択応答を説明する特許に支えられている。ヘルスケアイノベーターは動脈の脈動に同期してコンプライアンスを調整するメタマテリアルステントを適応させている。自動車、エネルギー、民生用エレクトロニクスセグメントは、産業認識が成熟するにつれて成長する収益テールを集合的に貢献し、メタマテリアル市場の機会を高めている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米メタマテリアル市場

北米は35.45%のシェアおよび地域別最高CAGR28.31%記録した。先進製造業および人材育成プログラムへの3億8,667万米ドルの連邦投資が、強固なイノベーションエコシステムを支えている。航空宇宙・防衛・通信の主要企業が集積していることで初期段階の需要が確保され、地域サプライヤーが量産手法を洗練させることを可能にしている。

アジア太平洋メタマテリアル市場

アジア太平洋地域は、工業化と電子機器生産能力の拡大が大規模な公的資金と融合することで、次位に位置している。中国の戦略的技術計画は6Gおよび衛星ネットワークへのリソース投入を促進し、基地局および端末アンテナ向けメタサーフェスの国内普及を加速させている。インドの電子機器生産額はPLI制度のもと、2020〜21年度の5兆5,400億インドルピー(760億米ドル)から2023〜24年度の9兆5,200億インドルピー(1,150億米ドル)へと拡大し、半導体グレードのメタマテリアル部品にとって肥沃な土壌を提供している。日本および韓国は、自動運転車やスマートファクトリー向けの高周波レーダー吸収体の高度化を進めている。

欧州メタマテリアル市場

欧州は、英国イノベーション戦略およびドイツのインダストリー4.0ロードマップのもとで先進材料を対象とした官民連携プログラムにより、相当規模のシェアを占めている。低磁場MRIおよび産業用騒音低減における実地試験は、活発なコラボレーションネットワークの存在を示している。政策枠組みはオープンテストベッドと標準化を重視しており、メタマテリアル市場を国境を越えたスケーラビリティへと導いている。

南米およびMEAメタマテリアル市場

南米および中東・アフリカは新興フロンティアとして、メタマテリアルで強化された通信バックボーンを活用し、旧来のインフラを飛び越えた発展を遂げている。遠隔センサーノードに電力を供給するエネルギーハーベスティング型メタサーフェスは、地域のオフグリッド電化優先課題と合致しており、コスト障壁が解消されれば未開拓のポテンシャルが顕在化することを示唆している。

バリューチェーン分析

メタマテリアルのバリューチェーンは、原材料および基板(誘電体、ポリマー、セラミックス、金属、新興の2次元材料)から始まり、その後、設計とシミュレーションへと進む。知的財産に強い専門企業や大学発スピンオフ企業が、ユニットセルライブラリ、コーディングスキーム、およびメタサーフェス、周波数選択性表面(FSS)、フォトニック構造、テラヘルツ構造を含むデバイスアーキテクチャを開発する。製造工程は、フォトニックおよびテラヘルツ部品向けのナノファブリケーションおよびリソグラフィ、大面積メタサーフェス向けの薄膜プロセス、機械的構造および吸収体構造向けの積層造形にまで及ぶ。これに続いて、計測および信頼性スクリーニングが行われ、その後、航空宇宙・防衛、通信、電子機器、ヘルスケアの各エンドユーザー向けのアンテナ、レドーム、センサー、光学機器、検査システムへの統合が行われる。

スケーリングと商業化は、専用パイロットラインではなく、メタマテリアル設計を既存の大量生産プラットフォームに組み込むパートナーシップを通じて進む傾向が強まっている。Kymetaが2026年2月にJapan Display Inc.(JDI)と締結したマスター供給契約は、次世代マルチバンドメタサーフェスアパーチャの開発・生産を目的として構成されており、STMicroelectronicsが2025年7月にMetalenzと締結したライセンス契約は、メタサーフェス光学技術をSTの300mm半導体製造プラットフォームに導入することを目指している。ボトルネックは依然として、歩留まり、非破壊検査・検査工程、大面積にわたる工程再現性に集中しており、これがライセンス供与や共同生産モデルを強化し、カスタム品や少量生産向けの供給基盤を分散化させたままにしている。

競争環境

競争環境

メタマテリアル市場は分散した性質を持ち、ブティック発明家、大学発スピンオフ、確立された防衛・通信サプライヤーが混在し、独自の設計アルゴリズム、チューナブル基板、統合パイロットラインを競争優位性として活用している。KymetaのGoshawk u8は、軍事・民間衛星ブロードバンド用途向けのスケーラブルなメタサーフェスパネルを実証している。Multiwave TechnologiesとエクスマルセイユAix-Marseille大学がメタマテリアルコイルを使用した携帯型MRIスキャナーの小型化に向けて協力するなどの戦略的パートナーシップは、産学連携の相乗効果を示している。誘電体スペーサーを持つ導電グリッドに関する特許出願は、5Gビームフォーミングモジュールに不可欠なチューナブル周波数選択フィルターをめぐる競争を示している。大手OEMはスマートフォン、フェーズドアレイレーダー、EVバッテリー熱管理装置などの製品にメタサーフェスを統合するための買収を進めている。コストが低下し標準が成熟するにつれ、市場は予測期間中に分散したラボから支配的な統合サプライヤーへと移行し、統合が進むと予想される。

メタマテリアル産業リーダー

Kymeta Corporation

Echodyne Corp.

TeraView Limited

NKT Photonics A/S

Meta Materials Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたメタマテリアル市場企業

- Acoustic Metamaterials Group Limited (AMG)

- Echodyne Corp.

- Evolv Technologies, Inc.

- Fractal Antenna Systems, Inc

- JEM Engineering

- Kymeta Corporation

- Meta Materials Inc.

- Metalenz, Inc.

- Metamagnetics

- Multiwave Technologies

- Nanohmics Inc.

- Nanoscribe GmbH and Co. KG

- NanoSonic, Inc.

- NKT Photonics A/S

- Pivotal Commware

- Teraview Limited

市場機会と将来展望

短期的な有望領域は、メタマテリアルがRFフロントエンドのサイズ、重量、電力を削減できる分野、および防衛・安全保障プログラムが信頼性、認証、統合に対して対価を支払う分野で最も強く、特に支出の大部分を占めるアンテナおよびレーダーシステムがその中心となる。Echodyneが2026年7月にワシントン州で開設した86,350平方フィートのレーダー製造施設は、年間3万台以上のレーダー生産能力を目指して設計されており、防衛用途および対無人機(UAS)用途向けの電子走査型メタマテリアル対応レーダーの産業化を示す具体的な指標である。SATCOM分野では、Kymetaが2026年2月にJapan Display Inc.(JDI)と締結したマスター供給契約により、Ku/Kaマルチバンドメタサーフェスアパーチャの生産が計画されており、成熟した大面積製造技術を活用したコスト削減と量産拡大への道筋が示されている。

第二の機会として、孤立した研究室での実証ではなく、協調的なロードマップ策定や公的プログラムに支えられた、製造適合設計(design-for-manufacture)および信頼性実践の業界横断的な標準化が挙げられる。2026年のIOPscienceによるアクティブメタマテリアルおよび無線・マイクロ波メタサーフェスに関するロードマップ、加えてDSIT、Dstl、UKRI、HVMC、NPL、IOPなどの機関が関与する英国メタマテリアルネットワークの戦略活動は、性能に関する主張を展開可能なアーキテクチャおよび試験プロトコルへと転換する取り組みが活発化していることを示している。欧州では、EUが資金提供するMETRAMATプロジェクトが、多機能かつ信頼性の高いメタマテリアルをハイエンドの産業用途(例えばリソグラフィやMEMS)に統合することに焦点を当てており、防衛・通信分野を超えて、認証と稼働率が商業的判断の決定要因となる精密製造や先端装置分野へ機会領域を拡大している。

メタマテリアル市場における最近の業界動向

- 2026年7月:Echodyneは、MESAレーダー製品向けにワシントン州で86,350平方フィートの新製造施設を開設し、年間3万台以上のレーダー生産能力を目指している。この拡張により、防衛および重要インフラプログラムへの大量供給が可能となり、電子走査型でメタマテリアルを活用したレーダー展開の供給保証が強化される。

- 2026年4月:Kymetaは、フルデュプレックスKu/Kaメタサーフェスによる衛星通信(SATCOM)技術の高度化に向けて、米海軍研究局(Office of Naval Research)から3年間の開発契約を受注した。この契約は、再構成可能なメタサーフェス端末の防衛資金による成熟化を強化し、性能および干渉管理能力の向上を加速させ、マルチ軌道SATCOM製品への展開につながる可能性がある。

- 2024年11月:Kymetaは、独自のメタサーフェス技術を基盤とした、静止軌道・低軌道・携帯network間でのシームレスな接続を実現するハイブリッドGEO-LEOフラットパネルアンテナ「Goshawk u8」を発売した。この製品発売により、薄型メタマテリアルアンテナの商業化が拡大し、マルチ軌道モビリティ用途向けの実装済み参照設計が提供された。

メタマテリアル市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、メタマテリアル市場を、電磁的、光学的、テラヘルツ、または音響的挙動を制御するために設計されたエンジニアリング材料および構造から生じる収益と定義し、商業用途および防衛主導用途向けに販売されるものを対象とする。

範囲の除外事項:意図した波動制御性能を実現するためにメタマテリアル構造に依存しない、隣接する従来型材料およびコーティングは対象外とする。

セグメンテーション概要

- タイプ別

- 電磁

- テラヘルツ

- フォトニック

- チューナブル

- 周波数選択面(FSS)

- その他のタイプ(音響、負屈折率・双曲線型、非線形・キラル)

- 用途別

- アンテナ・レーダー

- センサー

- クローキングデバイス

- スーパーレンズ

- 光・音フィルタリング

- その他の用途(太陽光、吸収体など)

- エンドユーザー産業別

- 航空宇宙・防衛

- 通信

- エレクトロニクス

- ヘルスケア

- その他のエンドユーザー産業(自動車・輸送、エネルギー・電力など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

市場の境界を設定し、最初の一連の前提を構築するため、まず公開されている証拠に議論の基盤を置くデスクリサーチから始める。一般的な情報源には、政府の科学・イノベーション関連ポータル、防衛調達関連の発表、通信規格・周波数関連の公開情報、および研究の活発度や新製品の方向性を示す特許データベースが含まれる。

また、メタサーフェスやチューナブル設計に関する査読付き学術誌や学会議事録などの技術文献や参照データセット、さらに先端材料や電子機器に関連する場合には税関貿易統計も確認する。企業の開示資料、投資家向け説明資料、プレスリリース、業界団体のウェブサイトは、製品の位置付け、製造規模拡大に関する主張、用途の焦点を相互検証するために使用される。収集が難しい背景情報については、企業財務や業界インテリジェンスに特化した有料サブスクリプションを選択的に利用し、特許カバレッジと合わせて、これらの情報を公開情報源と整合させる。このリストはあくまで代表例であり、データ収集、検証、確認の過程では他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、市場の境界を検証し、根拠の弱い前提を排除するために実施された。特に、初期段階の材料採用に関する公開データが限られている分野で重要な役割を果たした。通信、航空宇宙・防衛、電子機器、ヘルスケア分野にわたる材料イノベーター、部品供給企業、システムインテグレーター、および下流ユーザーなど、多様な関係者にインタビューを行った。調達サイクルや認証スケジュールの地域差を反映するため、フィードバックは主要地域間でバランスを取って収集された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | アジア太平洋地域:41% |

| ミドルティア:43% | 部門/事業責任者:27% | 欧州・中東・アフリカ:34% |

| 小規模企業:19% | マネージャー:58% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、用途主導の採用状況を用いて対象需要プールを再構築するトップダウン方式から始まり、これをメタマテリアル対応性能に対して買い手が受け入れる典型的な出荷量および価格帯に変換する。総計は、開示されているサプライヤー収益のサンプリング、アンテナ・レーダー関連部品に関する出荷・価格チェックの活用、チャネルを通じた対話による地域別配分の検証など、選択的なボトムアップ推計によって裏付けられる。

モデルに反映される市場入力の一部には、5Gおよび初期6G展開のタイミング、防衛・航空宇宙の近代化サイクル、従来設計に対するメタマテリアルベースのアンテナおよびレーダーの浸透度、センサーおよびフィルタリング部品の設計採用、チューナブルおよびフォトニック構造のパイロットから量産への移行速度が含まれる。ボトムアップ検証が不完全な場合は、インタビューで確認された保守的なカバレッジ係数を使用し、開示情報が不足している場合にサプライヤーの全体集計を強制的に行うことはしない。

予測に関しては、採用が毎年なめらかに増加するのではなく、認証・承認後に段階的に進む可能性があるため、シナリオ分析を使用する。これらのシナリオは、製造工程におけるコスト削減曲線、標準化の進展、通信・防衛調達のリードタイムに関する専門家の見解と結び付けられ、単一のベースケースに統合される。

データ検証と更新サイクル

検証は複数の段階を経て行われ、最終的な数値が単一の前提や単一のデータセットに依存しないようにしている。資金調達および特許動向、通信・防衛分野における可視化された展開プログラム、用途カテゴリー別の想定収益強度といった独立した指標と出力結果を比較し、大きな前年比の変動があれば承認前に調査する。

算術的整合性、単位の一貫性、および範囲設定ルールが地域・用途にわたって同様に適用されているかを確認するため、第二のアナリストによるレビューが実施される。本レポートは年次で更新され、大きな認証上の節目や急激な需要変動などの重大な事象が発生した場合には、モデルの前提が再検討され、専門家への再確認が行われる。提出前には最終的な更新作業が実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceのメタマテリアル市場規模算定と他の公開推定値との比較

メタマテリアルの市場規模の数値は、範囲の境界が未加工のメタマテリアル構造、メタマテリアル対応部品、完全なシステムの間で変動しうること、また初期の採用拡大が線形ではないことから、発行元によって異なることが多い。価格を固定平均として扱うか、規模拡大や製造上の学習効果によって低下する曲線として扱うかによっても差が生じる。

ここでの主なギャップの要因は、アンテナ・レーダーとより広範な最終製品の扱いの違い、メタサーフェスおよび周波数選択性構造が別個の収益項目として計上されるか否か、そして通信展開や防衛調達に関する地域別タイミングの扱い方である。用途別の採用状況を追跡し、専門家による確認を通じて価格帯を更新することで、Mordor Intelligenceは、明確な性能主導型仕様が最終用途に販売されている場合に限り、総計をメタマテリアル対応部品およびシステムに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.94 B (2026) | |

| 業界調査発行元A | USD 0.78 B (2024) | より早い基準年と、材料・初期商業販売に近いと見られる狭い収益捕捉範囲を用いており、システムレベルのアンテナおよびレーダーの採用を過小評価する可能性がある。 |

| 業界調査発行元B | USD 1.57 B (2024) | 基準年を2024年に設定し、2034年までのより速い拡大経路を適用しており、通信・防衛分野におけるパイロットから量産展開への短期的な転換を過大評価する可能性がある。 |

ベンチマークの差異は、主に基準年の選択と、アンテナ、センサー、フィルタリング用途における収益化されたメタマテリアル価値として何を計上するかによって説明される。明確な包含基準と、採用状況および価格設定に関する再現可能な検証を用いることで、認証・調達の段階的な性質を反映しつつも、計画立案に十分な安定性を持つ推定値を維持している。

レポートで回答される主要な質問

現在のメタマテリアル市場規模はどのくらいか?

メタマテリアル市場は2026年に19億4,000万米ドルに達している。

どの地域がメタマテリアル市場をリードしているか?

北米が最大の35.45%のシェアを保持し、2031年にかけて28.31%という最高の地域CAGRを記録している。

どの用途分野が最も多くの収益を生み出しているか?

アンテナ・レーダーシステムが2025年の支出の62.47%を占め、2031年にかけて28.94%のCAGRで成長している。

なぜ航空宇宙・防衛企業はメタマテリアルを採用しているのか?

メタマテリアルは、過酷なミッション環境に耐えられるステルスコーティング、高ゲイン低プロファイルアンテナ、周波数アジャイルレドームを可能にする。

最終更新日: