バイオマテリアル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 229.72 十億米ドル |

| 市場規模 (2031) | 433.06 十億米ドル |

| 成長率 (2026 - 2031) | 13.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

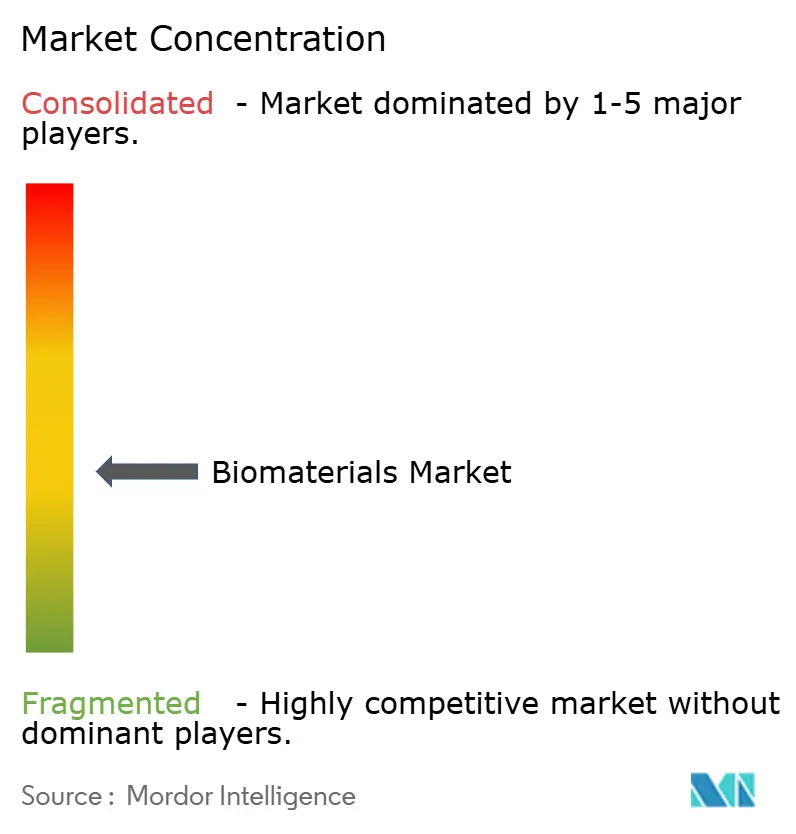

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオマテリアル市場分析

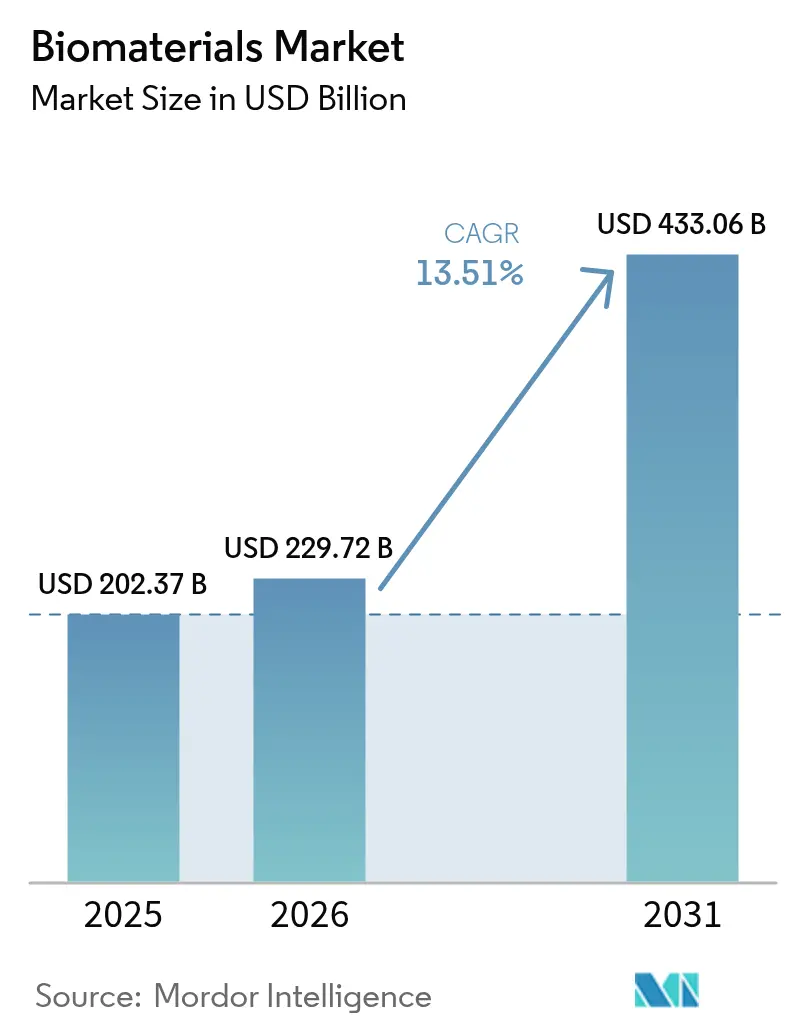

2026年のバイオマテリアル市場規模は2,297億2,000万米ドルと推定され、2025年の2,023億7,000万米ドルから成長し、2031年には4,330億6,000万米ドルに達する見込みで、2026年から2031年にかけて13.51% CAGRで成長する。

高齢化に伴う処置件数の増加、再生医療の急速な突破口、および合理化された規制経路により、成長が勢いを増している。高分子材料は心血管ステントや整形外科用インサートへの適応性の高さから需要を堅調に保ち、廃棄物由来の天然素材はサーキュラーエコノミーの義務化が強まる中で急速に拡大している。北米はFDAのブレークスルーデバイス指定1,041件の恩恵を受けて商業化リスクを低減しているが、アジア太平洋は中国における膝関節置換術の5倍増加と日本のiPS細胞(iPSC)イノベーションを背景に二桁成長で上回っている。EnovísによるLimaCorporateの8億ユーロ買収などの戦略的買収は、原材料不足とEU MDRコンプライアンスのボトルネックを緩和することを目的とした垂直統合の動きを浮き彫りにしている[1]出典:Enovis Corporation、「EnovísがLimaCorporateの買収を完了」、enovis.com 。

主要レポートの要点

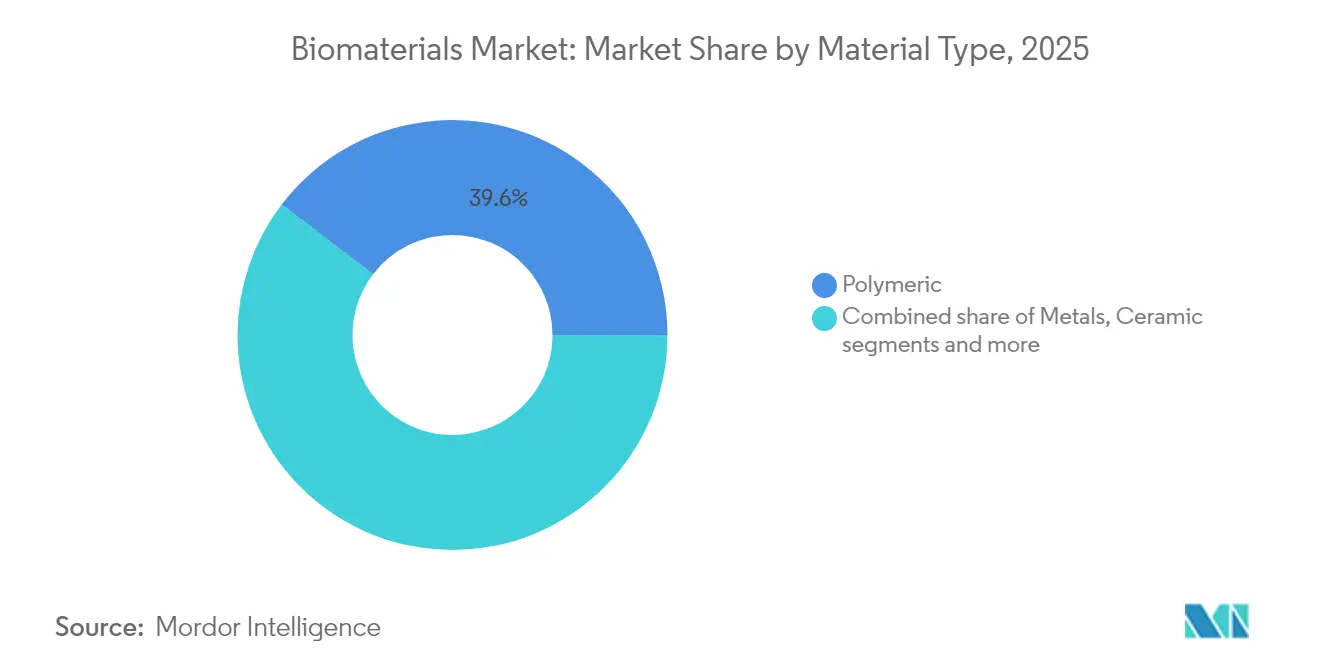

- 素材タイプ別では、高分子材料が2024年のバイオマテリアル市場シェアの40.15%をリードし、天然バイオマテリアルは2030年までに最速の14.67% CAGRを記録すると予測される。

- 起源別では、合成バイオマテリアルが2024年のバイオマテリアル市場規模の70.60%を占め、天然素材は2030年まで14.84% CAGRで拡大する。

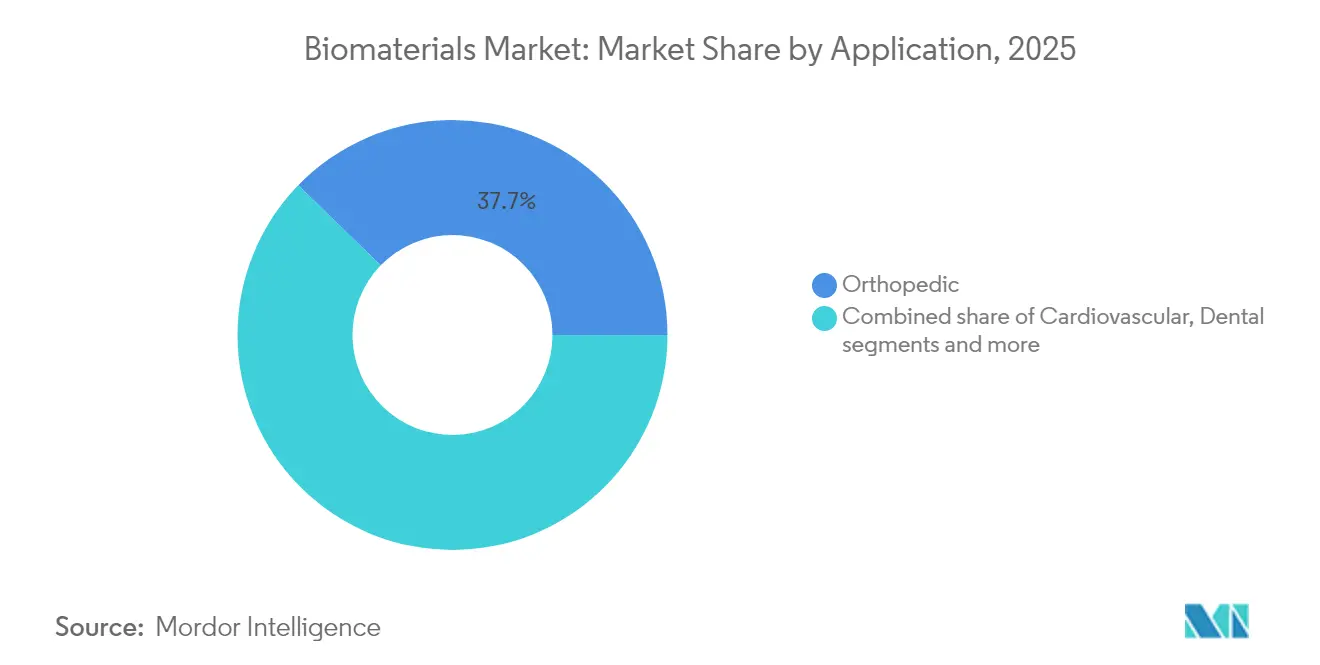

- 用途別では、整形外科が2024年のバイオマテリアル市場規模の38.27%を占め、組織工学・再生医療が2030年まで最高の15.01% CAGRを記録する。

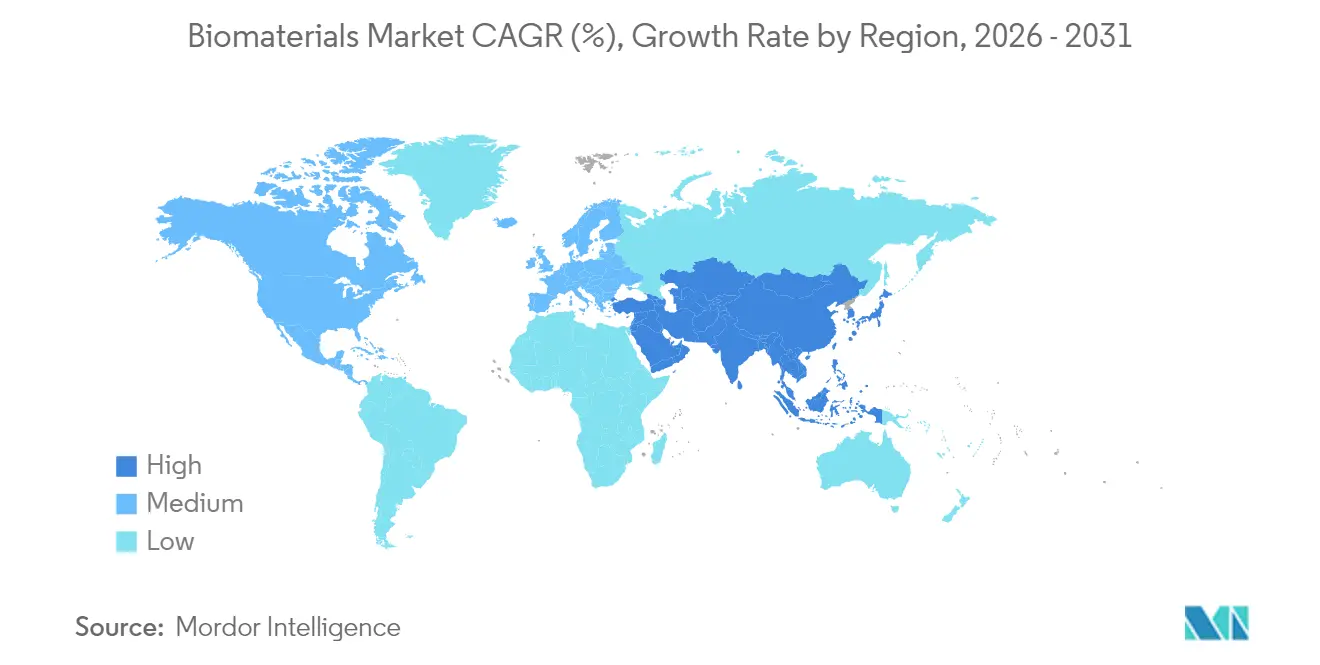

- 地域別では、北米が2024年のバイオマテリアル市場シェアの42.23%を維持し、アジア太平洋は2030年まで最速の15.19% CAGRを達成する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオマテリアル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口による関節置換術件数の急増 | +3.2% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 再生医療および3Dバイオプリンティングの急速な進歩 | +2.8% | 北米とEUがリード、アジア太平洋が追随 | 中期(2~4年) |

| バイオステントを用いた心血管インターベンションの拡大 | +2.1% | 新興市場の加速を伴うグローバル | 中期(2~4年) |

| ブレークスルーインプラントに対する政府のR&D助成金と迅速承認 | +1.9% | 主に北米とEU | 短期(2年以内) |

| 4D刺激応答性バイオマテリアルの台頭 | +1.4% | 北米とEUの研究拠点 | 長期(4年以上) |

| 廃棄物由来の天然バイオマテリアルに向けたサーキュラーバイオエコノミーの推進 | +1.1% | EUがリード、グローバルで採用が続く | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口による関節置換術件数の急増

米国単独での一次膝関節形成術件数は2030年までに673%増加すると予測され、ドイツは2040年までに膝関節形成術が55%増加すると見込んでいる。より若く活動的な患者が候補者の大多数を占めるようになり、インプラント開発者は耐摩耗性と骨結合の長期性を優先せざるを得なくなっている。コロンビアは2050年までに39,270件の下肢関節形成術を予測しており、そのうち52.7%が女性に関わるものとなり、性別特有のバイオマテリアル製剤の開発を促進している。持続的な処置パイプラインは、バイオマテリアル市場を従来の医療費支出サイクルから守る緩衝材となっている。

再生医療および3Dバイオプリンティングの急速な進歩

カナダ政府によるAspect Biosystemsへの7,275万カナダドルの助成金は、バイオプリント組織に対する政策的信頼を示しており、機械学習駆動のモデリングは4Dスキャフォールドの形状予測においてR²>0.999を達成している。FDAによる初の無細胞組織工学血管Symvessの承認は先例を確立し、臨床応用を加速させている。規制の明確化が進むにつれ、ベンチャー活動はアジア太平洋にも広がり、日本のiPSC由来角膜上皮移植が地域の競争力を示し、バイオマテリアル市場の見通しをさらに強化している。

バイオステントを用いた心血管インターベンションの拡大

生分解性プラットフォームは後期血栓症を軽減することで永久金属ステントに取って代わりつつあり、タンタル・ニオブ合金は精密な3Dプリント患者特異的デバイスを可能にしている。TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロ買収は、薬剤コーティングバルーンおよび吸収性スキャフォールドの成長見通しを裏付けている。予測的分解モデリングと組み合わせることで、開発者はステントのライフサイクルを微調整し、市場投入までの時間を短縮してバイオマテリアル市場の軌道を強化できる。

ブレークスルーインプラントに対する政府のR&D助成金と迅速承認

FDAのブレークスルーデバイスプログラムは1,041件の指定を付与しており、そのうち128件が販売承認を取得し、商業化リスクを大幅に低減している。NIHのバイオエンジニアリング助成金とRMATパスウェイは、整形外科および心血管インプラントへの資本を誘導している。Amphix BioやRenovosなどのアーリーアダプターはこれらのメカニズムを活用して整形外科グラフト代替品を迅速に臨床現場へ届け、バイオマテリアル市場全体のイノベーションパイプラインを強化している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代バイオマテリアルの高い製造・外科的コスト | -2.3% | 新興市場でより高い影響を持つグローバル | 中期(2~4年) |

| 長期にわたる多段階の規制・臨床検証タイムライン | -1.8% | EU MDRが追加的な複雑性をもたらすグローバル | 長期(4年以上) |

| 特殊合金元素(例:ニオブ、タンタル)のサプライチェーンの不安定性 | -1.5% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 合成ポリマーの溶出物に対する環境的精査 | -0.9% | EUがリード、北米が追随、グローバルでの採用が見込まれる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

次世代バイオマテリアルの高い製造・外科的コスト

2024年にはインフレとサプライチェーンの混乱が受託製造コストを押し上げ、ポリテトラフルオロエチレンの不足により内製化と在庫積み増しが余儀なくされ、中小デバイスメーカーのキャッシュフローが悪化した。タンタル価格は2023年に1kgあたり5,190米ドルまで上昇し、特殊インプラントサプライヤーのマージンを圧迫した。EU MDRコンプライアンスは18~24ヶ月の追加期間と多大な認証コストをもたらし、調査対象の欧州企業の50%がポートフォリオを縮小した。

長期にわたる多段階の規制・臨床検証タイムライン

2023年には14,539件の申請に対してMDR証明書はわずか4,873件しか発行されず、新製品の発売を制限し欧州でのデバイス不足のリスクをもたらすバックログが生じている。学術研究機関は品質管理への適応に苦慮しており、FDAの拡大された化学分析ガイダンスは米国の生体適合性試験サイクルを長期化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:高分子の強みと天然素材の台頭

高分子材料は2025年のバイオマテリアル市場において39.62%のシェアを維持し、心血管および整形外科用途で優位を保っている。魚廃棄物由来のコラーゲンや昆虫由来のキトサンが天然素材の普及を加速させ、14.52% CAGRが高分子の優位性に挑戦している。複合ハイブリッド材料は金属の強度と高分子の弾性を組み合わせ、若年層の関節形成術患者における荷重負荷の要求に応えている。4Dプリンティングで製造された形状記憶ポリマーは生体内で適合するスキャフォールドを可能にし、償還プレミアムを求める組織工学企業にとっての差別化要因となっている。

天然素材の候補はEUのサーキュラーエコノミーインセンティブからも恩恵を受け、イワシのうろこからのコラーゲン抽出や甲殻類廃棄物のアップサイクリングを加速させている。金属バイオマテリアルは、タンタルおよびニオブのサプライリスクに脆弱であるものの、高い疲労耐性が求められる股関節プロテーゼには不可欠であり続けている。バイオマテリアル市場は、リサイクルとデュアルソーシング戦略を通じて原材料の変動をヘッジできるサプライヤーを引き続き優遇している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

起源別:合成素材の優位性が持続可能性の勢いに直面

合成素材は、確立された生産体制と予測可能なパフォーマンスにより、2025年のバイオマテリアル市場規模の70.05%を占めた。しかし、天然代替品は精密発酵コラーゲン、バイオベースポリマー、および同等の機械的完全性を達成する細菌セルロースハイドロゲルを背景に14.71% CAGRで拡大している。合成ポリマーの溶出物に対する規制上の精査が、特に小児科および長期インプラントにおいてバイオベース代替品への移行を促している。

合成素材のイノベーターは、安全に吸収される生分解性ポリ乳酸・グリコール酸共重合体およびポリヒドロキシアルカノエートに注力し、持続性ポリマーへの潜在的な規制に対してマージンを守っている。天然素材の新規参入者はリグノセルロースバイオマス変換の特許を活用し、林業残渣を医療グレードのナノファイバーに転換することでサプライヤーの多様性を広げ、合成素材の価格支配力を抑制している。

用途別:整形外科のリードが再生医療の台頭に挑戦される

整形外科デバイスは2025年のバイオマテリアル市場規模の37.74%を占め、股関節・膝関節の過去最高件数に支えられている。しかし、組織工学・再生医療はSymvessなどのFDA承認や局所iPSC角膜グラフトが生物学的代替品を実証する中で最強の14.86% CAGRを記録している。心血管セグメントはバイオステントを通じて加速し、歯科プレーヤーは3Dプリンティングをチェアサイドクラウンに活用して治療サイクルを短縮している。

形成外科および神経学分野は次世代の採用者として台頭し、炎症を抑制する生体吸収性メッシュおよびニューラルインターフェースポリマーを統合している。創傷治癒ソリューションは抗菌ペプチドとハイドロゲルマトリックスを組み合わせ、高齢化人口に多い糖尿病性潰瘍に対処している。全体として、多様化した臨床パイプラインがバイオマテリアル市場を単一セグメントへの依存から守っている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のバイオマテリアル市場シェアの41.78%を占め、FDAのブレークスルー指定1,041件と企業の多大なR&D投資に支えられている。確立された償還制度と充実した外科医トレーニングプログラムが高級インプラントの迅速な採用を促し、バイオプリンティングベンチャーへの連邦支援を示している。

欧州はMDRのボトルネックに苦慮しており、2023年には14,539件の申請に対してわずか4,873件の証明書しか発行されず、発売が遅延し一部メーカーが既存デバイスを撤退させている。それにもかかわらず、ドイツは2040年までに膝関節置換術の発生率が55%増加すると見込んでおり、コンプライアンスの障壁が緩和されれば需要が保証される。EUのサーキュラーバイオエコノミー助成金も昆虫由来キトサン工場を迅速に推進し、天然素材にファーストムーバーの優位性を与えている。

アジア太平洋は最速の15.03% CAGRを記録し、中国における膝関節置換術の5倍増加と日本の初の人体へのiPSC角膜移植に牽引されている。ベンチャー資金が2021年のピークから22%減少しているにもかかわらず、同地域のメドテックセクターは2030年に2,250億米ドルの収益を目標とし、グローバルOEMの現地製造を促進している。韓国とオーストラリアは先進複合材料プリンティングハブを通じて生産能力を拡大し、インドの成長する中間層はコスト効率の高いインプラントへの需要量を増幅させている。

規制環境

医療機器で使用されるバイオマテリアルは、機器要件を生物学的安全性および技術文書要件に結び付けるリスクベースの枠組みによって管理されている。米国では、ブレークスルーデバイスプログラム(1,041件の指定、レポートの文脈で言及されている128件の市販承認)などのFDAの承認経路が、製品固有の分類と相互作用しており、その一例として、2026年6月のFDA最終命令が、単一の承認済みアミノグリコシド系抗菌薬を含む吸収性カルシウム塩骨欠損充填材を、特別管理下のクラスIIに分類した。これにより、特定の抗菌性・吸収性骨移植代替材の承認ルートが明確化された。

欧州では、規則(EU)2017/745(EU MDR)が、審査能力の制約の中で適合性評価戦略を形作り続けており、レポートの文脈では、2023年に14,539件の申請に対し発行されたMDR証明書はわずか4,873件であったと指摘されている。欧州委員会はまた、MDRを支える整合規格(EN ISO 10993の更新を含む)への2026年初頭の更新、およびクラスIIb植込み型機器の一部に関するMDR条項を改正する規則(EU)2026/1359を通じて、運用環境を更新した。主要市場全体において、ISO 10993-1:2025は、リスクマネジメント内での生体適合性の中心的な参照基準であり続けており、ポリマー溶出物、吸収性材料、組織接触材料の試験計画に影響を及ぼしている。

バリューチェーン分析

バイオマテリアルのバリューチェーンは、上流の原料(石油化学系およびバイオベースのモノマー、タンタルやニオブなどの特殊金属、セラミックス、コラーゲン/キトサン系原料、バイオ由来タンパク質)から始まり、転換・精製工程(重合、合金化、発酵、抽出、コンパウンディング、滅菌適合性作業)を経て、中流の適格性評価(CMC形式の文書化、ISO 10993に基づく生物学的評価、機械的・分解特性評価)へと進む。下流では、医療機器OEMおよび受託製造業者がこれらの材料を、整形外科、循環器、歯科、創傷ケア、神経科学、組織工学の分野にわたるインプラントおよびディスポーザブル製品に組み込んでいる。その後、規制対象の医療流通チャネルを通じて流通が行われ、トレーサビリティおよび市販後調査義務がベンダー選定に影響を与える。

生産能力とパートナーシップの動向は、ボトルネックとレジリエンス投資が集中している領域を示している。Covation Biomaterialsは、中国江蘇省启東市における最初の商業プラントの機械的作業を完了し、bioTHFおよびbioPTMEGについて年間50,000トンの生産能力を確保、バイオベースポリマー中間体のスケールアップを支えている。タンパク質系バイオマテリアル分野では、AMSilkがフランス・ネスルの専用ラインを使用してAjinomoto Foods Europeと長期の製造・供給契約を締結した一方、Kraig Biocraft Laboratoriesは記録的なリコンビナントクモ糸生産量(2026年3月に1.3メトリックトン)を報告し、適格性試験のしきい値を目指している。これらの動向は、特殊合金元素のサプライチェーンの不安定性、そしてコスト、認証リードタイム、コンプライアンスリスクを管理するための垂直統合およびマルチソーシングの役割を重視するレポートの文脈と並んで位置づけられる。

競合環境

企業が原材料パイプラインと規制専門知識を確保する中、統合が加速している。EnovísはLimaCorporateを8億ユーロで買収し、3Dプリントトラベキュラーチタンのノウハウを追加して再建収益目標を10億米ドルに引き上げた。TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロ買収は、吸収性スキャフォールド需要の高まりの中でインターベンショナルカーディオロジーへのリーチを拡大している[2]出典:Teleflex Incorporated、「TeleflexがBIOTRONIKの血管インターベンション事業を買収」、teleflex.com。

4Dプリンティングと機械学習最適化を活用する企業にイノベーションの優位性が蓄積されている。Strykerは2025年第1四半期に11.9%の純売上成長を記録し、Makoロボットシステムの過去最高の設置台数に支えられた。Zimmer BiometのFDA承認セメントレス部分膝関節はParagon 28買収に続く足・足首の多様化を支えている。小規模なイノベーターは規制の迅速化を活用しており、CuritevaのトラベキュラーPEEKインターボディシステムが510(k)承認を取得し、積層造形ポリマーの可能性を示している。

生分解性フォトポリマーや体温またはpHに応じて調整するスマート材料においてホワイトスペースのニッチが浮上しており、大学発スタートアップがスケール生産のためにOEMと提携している。一方、サプライチェーンの強靭性が焦点となっており、ブラジル産タンタルへの米国の輸入依存は中国のラテンアメリカへの影響力拡大に伴い懸念を高めている。重要金属のマルチソーシングまたはリサイクルが可能な統合大手はバイオマテリアル市場における戦略的地位を強化している。

バイオマテリアル産業のリーダー企業

Koninklijke DSM N.V.

Corbion NV

Noble Biomaterials, Inc.

Dentsply Sirona

Zimmer Biomet

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースの機会は、バイオマテリアルが再生医療および創傷管理において、受動的な構造的役割から能動的で多機能な性能へと移行する分野で最も明確である。2026年7月に公表された研究は、具体的なイノベーションの方向性を示している。MITは、内皮細胞を機械的に伸展させて血管新生を誘発することにより人工血管の成長を制御する手法を報告し、操作組織の厚さと生存性を制限する血管化の課題への対応を目指している。同時に、IMDEA Materials Instituteは、水産業廃棄物由来の、機械的に調整可能で透明なキトサン系ハイドロゲル膜を皮膚再生および組織工学向けに報告し、循環型経済由来の原料と医療グレードの機能性を結び付けている。

創傷治癒はまた、感染制御と慢性創傷管理における設計空間を拡大している。2026年7月のIIT Gandhinagarおよびニルマ大学の研究は、抗生物質を使用しない持続放出型創傷ケアのためのセリウム-ルチンナノ複合体を用いたスマートな注射可能ハイドロゲルを報告し、一方でバース大学の研究者は、感染初期にバイオフィルム形成を阻止するテトラサイクリンを送達する植物由来の二層ドレッシングを報告した。製造業者にとっての機会は、これらの化学プロセスを再現性があり滅菌耐性のある製剤へとスケールアップし、ISO 10993-1:2025に整合した安全性パッケージを構築すること、そしてトレーサビリティと規制文書を損なうことなく廃棄物由来またはバイオベースの原料を適格化できるサプライチェーンを構築することにある。

最近の業界動向

- 2026年7月:TotalEnergies Corbionは、食品包装における発泡ポリスチレン(XPS)の代替品として位置付けられるバイオベースPLAフォーム「Luminy Foam 50F」を発売した。この発売は、バイオベースポリマープラットフォームの商業的な普及を後押しし、持続可能性要件が材料選定に影響を与える分野でのPLA系材料の適格化を広げる可能性がある。

- 2026年4月:TotalEnergies Corbionは、保護包装向けPLAフォーム押出技術の産業的導入を加速するためUseonと提携した。このようなスケーリングパートナーシップは、下流の加工能力を拡大し、隣接する医療・ヘルスケア材料の開発および調達戦略に取り込むことができるエンジニアリングバイオポリマー製品の入手性を向上させる。

- 2025年4月:dsm-firmenichは、超高分子量ポリエチレン(UHMWPE)や熱可塑性ポリウレタン(TPU)を含むポリマー材料を用いた革新的な医療機器製品の開発でPeijia Medicalと協業した。この協業は、循環器系および植込み型用途向けの高性能ポリマーに対する研究開発の継続的な注力を強調し、材料科学と機器・材料の共同開発による差別化を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、バイオマテリアル市場には、医療用途で人体と安全に相互作用するよう設計された材料が含まれ、需要はこれらの材料を使用する処置および機器と結び付けられている。

対象範囲の除外事項:化学的に類似していても、医療または診断用途を目的として設計されていない一般的な工業用材料は除外する。

セグメンテーション概要

- 素材タイプ別

- 金属

- 高分子

- セラミック

- 複合材料

- 天然

- 起源別

- 合成

- 天然

- 用途別

- 整形外科

- 心血管

- 歯科

- 創傷治癒

- 神経学

- 形成外科

- 組織工学・再生

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、一貫した時系列を構築し、主要な需要シグナルを実際の医療活動に結び付けるために使用された。米国FDAのデータベースおよびガイダンス、米国CDCの健康統計、OECDの健康データ、世界銀行の指標、インプラントおよび組織反応を扱う査読済み学術誌などの公開情報源を参照した。

商業面をクロスチェックするため、企業の年次報告書や投資家向け資料、機器・材料関連団体のウェブサイト、承認や生産能力拡大に関する信頼できる報道も確認した。必要な場合には、公開情報が限定的な場合の方向性のあるイノベーションおよび収益エクスポージャーの検証に役立てるため、企業財務インテリジェンスや特許データベースについてのみ有料サブスクリプションを利用した。上記に列挙したデスクソースは例示にすぎず、分析の過程でデータ収集、検証、明確化のために他の多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、製造業者、流通業者、臨床医、および調達・規制関連の職務担当者への専門家インタビューおよび構造化調査を通じて実施され、想定事項が実際の製品採用状況と照らして検証された。この段階を用いて、価格設定の論理、材料構成の変化、そしてAPAC、EMEA、アメリカ大陸における需要回復または加速のタイミングを検証し、デスクリサーチのシグナルが現場の実態と一致しない場合には入力値を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):22% | APAC:48% |

| ミドルティア:44% | 機能・事業部門リーダー:22% | EMEA:32% |

| 小規模プレイヤー:22% | マネージャー:56% | アメリカ大陸:20% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの両方の考え方を用いて構築されたが、中核モデルは地域別の医療活動および処置強度から再構築されたトップダウンの需要プールから出発している。その総計は、サンプル抽出した収益エクスポージャーの確認、主要用途におけるASP別の示唆的な数量ロジック、チャネルからのフィードバックなど、選択的なボトムアップの近似手法を用いて検証され、明らかな過大計上を修正するために使用された。

モデルにおいて重要であったいくつかの市場固有の入力要素には、整形外科および循環器系介入の処置件数、ポリマー系、金属系、セラミック系、天然材料間の構成変化、植込み型および非植込み型用途における平均販売価格の推移が含まれる。また、組織工学および再生における採用パターン、タイミング指標としての規制承認の進捗、地域別の医療費支出の動向についても追跡した。これらは高付加価値材料の浸透速度に影響を及ぼすためである。予測にあたっては、ベースケースを中心にシナリオ分析を実施し、成長率および構成変化については専門家の合意を用いてストレステストを行い、採用タイミングが変動しても出力結果が現実的であるようにした。小規模国においてボトムアップの視認性が不均一な場合には、比較可能な市場からの比率ベースの補間によってギャップを処理し、その後マクロおよび臨床指標に対する二次的な検証を行った。

データ検証と更新サイクル

出力結果は複数の指標間でのトライアンギュレーションによって検証され、その後、処置動向、価格設定の論理、または地域の医療費支出によって説明できない急激な変化を特定するための分散スキャンが行われた。異常が発見された場合には、基礎となる前提を再確認し、問題が採用のタイミング、規制の変更、または供給制約に関連している場合には関連する専門家に再度連絡した。

承認前に、モデルおよび前提は複数段階のアナリストレビューを経ることで、地域および用途間で単位ロジック、通貨換算、成長のペースが一貫していることを確認する。レポートは毎年更新され、需要、供給、または価格に大きな影響を与える主要な出来事が発生した場合には中間更新が追加される。納品直前には、クライアントが古いスナップショットではなく最新の見解を受け取れるよう、最終確認を新たに行う。

Mordor Intelligenceのバイオマテリアル市場規模と他の公表推定値との比較

バイオマテリアルに関する公表済みの市場数値は、同じテーマを扱っているように見えても、大きく異なる場合がある。これは、集計対象となる収益プールが常に同じ方法で定義されているわけではないためである。この違いは通常、各企業が隣接材料をどのように扱うか、どの年を基準年とするか、そして規模が処置主導の需要シグナルに基づくのか、あるいはより広範な材料バリューチェーンに基づくのかによって生じる。

当社の検証では、最大のギャップ要因は、推定値が医療用バイオマテリアルのみに重点を置いているか、それとも非医療チャネルに販売される広範な材料も含んでいるか、そして予測期間全体で価格がどのように上昇するかであった。もう一つの一般的な要因は更新頻度であり、承認サイクルやインプラント構成の変化は数値を急速に変動させる可能性があり、また一部の推定値は地域別合計を換算する際に異なる通貨タイミングを適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 229.72億米ドル(2026年) | |

| グローバルコンサルティング会社A | 194.83億米ドル(2024年) | より早い基準年に基づいており、見出しレベルでは広範な範囲を維持しているように見えるが、処置主導の需要や用途別の材料構成の変化との関連性は透明性が低い。 |

| 業界出版社B | 146.58億米ドル(2024年) | より長期の過去期間に基づく示唆的なウェブサイト上の数値を使用しており、この数値はより狭い集計対象の収益プール、あるいは高付加価値インプラントカテゴリーの異なる包含方法を反映している可能性が高い。 |

表に示されたばらつきは、主に基準年の選択とバイオマテリアル収益として何が集計されているかによって説明され、特に価格と構成が総計を大きく変動させ得るインプラント中心の用途において顕著である。市場規模算定を用途別の需要シグナルに結び付け、医療用材料を隣接する非医療用材料から分離することで、この推定値は明確な入力要素に対して追跡可能な状態を維持している。これは、Mordor Intelligenceが最終段階近くで適用したモデリング上の選択である。

レポートで回答される主要な質問

バイオマテリアル市場の現在の価値はいくらか?

バイオマテリアル市場規模は2026年に2,297億2,000万米ドルであり、2031年までに4,330億6,000万米ドルに達すると予測されており、13.51% CAGRで成長する。

バイオマテリアル市場で最大のシェアを持つセグメントはどれか?

高分子材料が2025年のバイオマテリアル市場シェアの39.62%をリードしており、主に心血管および整形外科用途によるものである。

最も速く成長している地域はどこか?

アジア太平洋は中国の関節置換術件数の増加と日本の再生医療の進歩により、2031年まで最高の15.03% CAGRを記録している。

バイオマテリアル産業の主な成長ドライバーは何か?

主要ドライバーには、高齢化人口動態、再生医療とバイオプリンティングの突破口、心血管インターベンションの拡大、および支援的な迅速承認規制プログラムが含まれる。

欧州におけるバイオマテリアルの商業化に規制はどのような影響を与えているか?

EU MDRの実施により証明書のバックログが生じており、2023年には14,539件の申請のうち4,873件しか承認されず、製品発売が遅延し、コンプライアンスコストが増加している。

最終更新日: