ナノマテリアル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 48.12 十億米ドル |

| 市場規模 (2031) | 119.29 十億米ドル |

| 成長率 (2026 - 2031) | 19.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノマテリアル市場分析

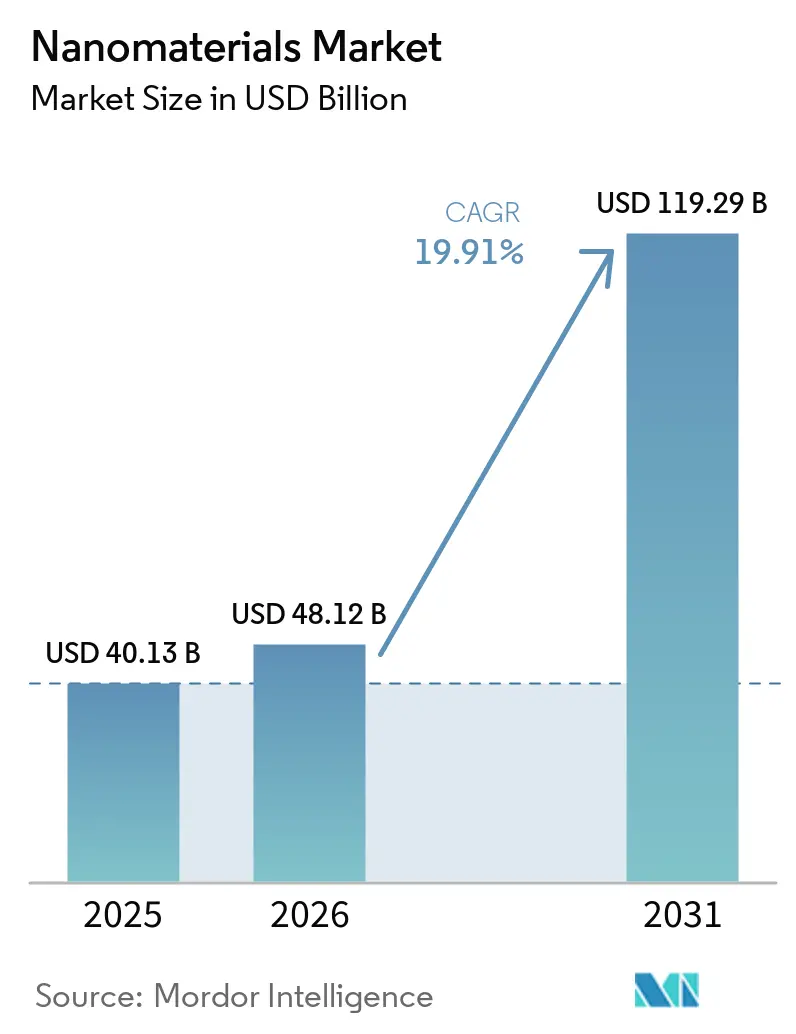

ナノマテリアル市場規模は、2025年に401億3,000万米ドル、2026年に480億1,200万米ドルと予測され、2031年までに1,192億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)19.91%で成長します。この勢いは、欠陥のないCMPスラリーを必要とする3nm未満の半導体ファブへの協調投資、脂質ナノ粒子ワクチンの量産、ナノ技術対応逆浸透膜のユーティリティ規模での展開、およびシリコンナノワイヤー電池アノードの商業化に起因しています。脱炭素化義務の下でのナノクレイセメント添加剤への需要増加と、国内半導体サプライチェーンに紐づいた政府インセンティブが、用途基盤を拡大しています。同時に、インライン粒子径分析とISO 14644クリーンルーム能力を持つサプライヤーがシェアを集約しています。これは最終ユーザーが厳格な純度仕様を課しているためです。したがって、資本流入はコモディティ系ナノ酸化物から、より高いマージンと長期的な顧客囲い込みを提供する、表面機能化された設計グレードへとシフトしています。

主要レポートの要点

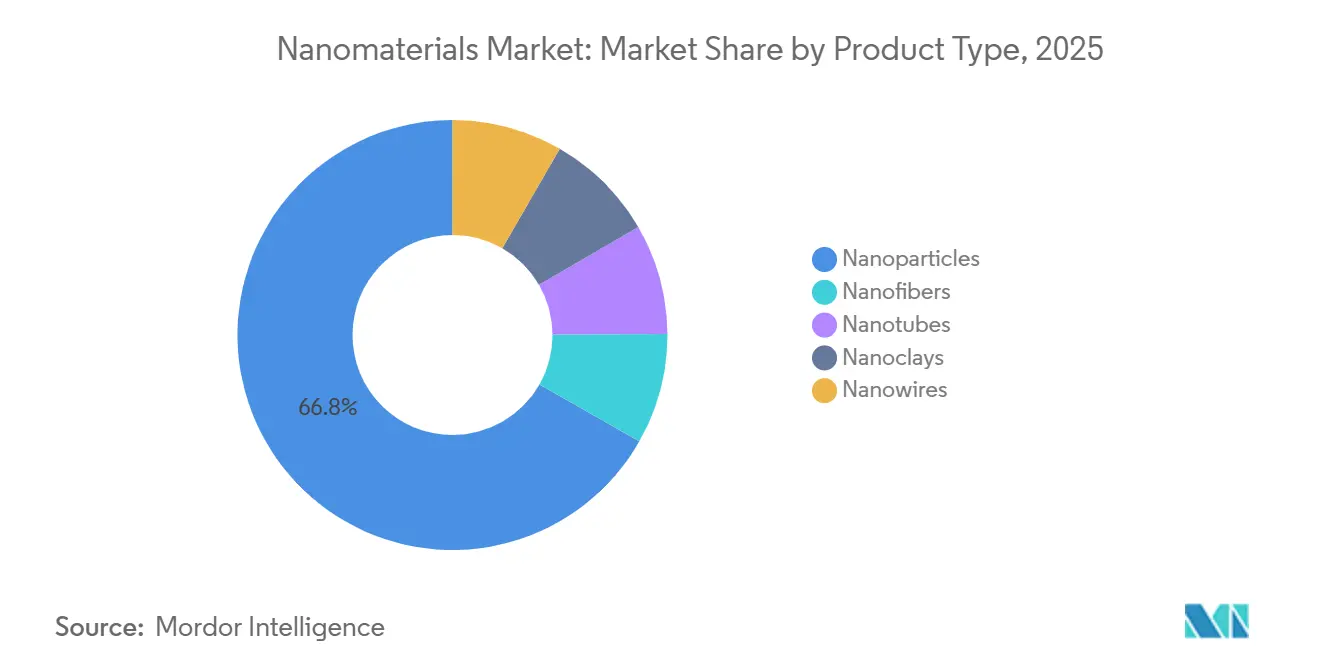

- 製品タイプ別では、ナノ粒子が2025年のナノマテリアル市場シェアの66.78%を占めました。ナノチューブは2031年にかけて年平均成長率(CAGR)21.43%で拡大すると予測されており、製品タイプの中で最も高い成長率です。

- 構造タイプ別では、非ポリマー有機ナノマテリアルが2025年の需要の55.12%を占めました。ポリマー系ナノマテリアルは2031年にかけて年平均成長率(CAGR)20.05%を記録すると予測されています。

- 材料カテゴリー別では、炭素系グレードが2025年の需要の41.08%を占めました。脂質系グレードは2026年から2031年にかけて年平均成長率(CAGR)21.89%で拡大すると予測されています。

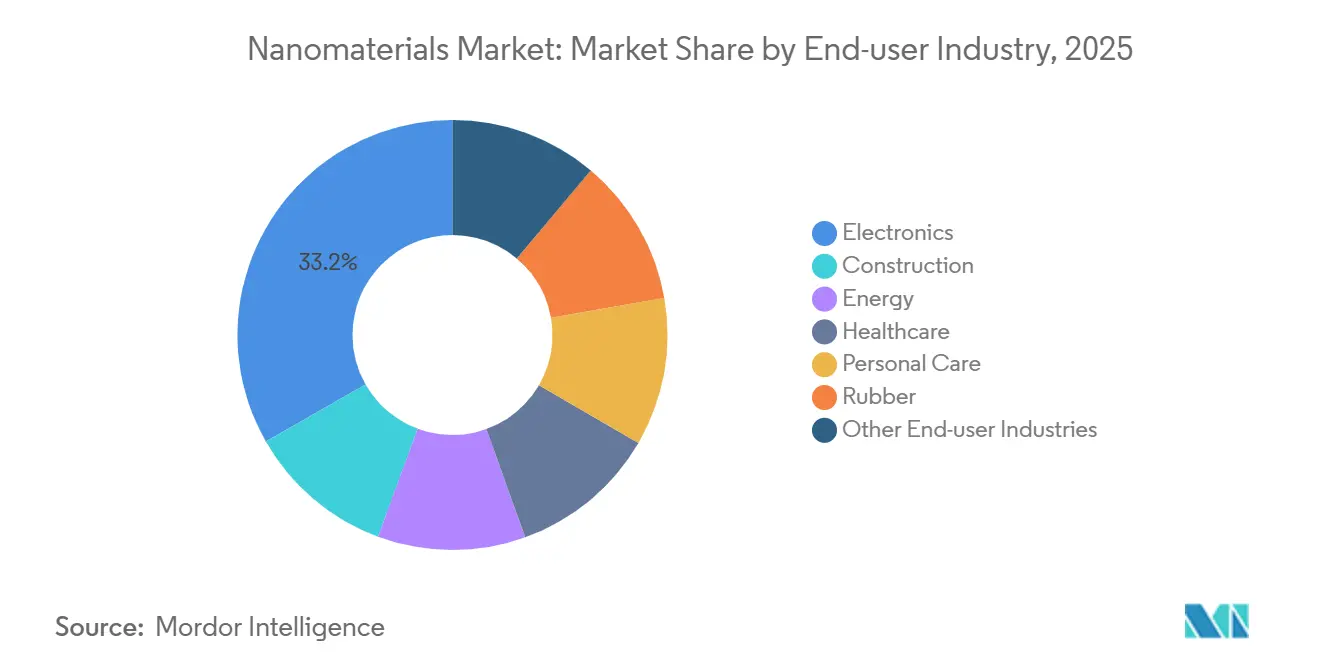

- 最終用途産業別では、電子機器が2025年のナノマテリアル市場規模の33.25%を占め、2031年にかけて年平均成長率(CAGR)20.18%で拡大しています。

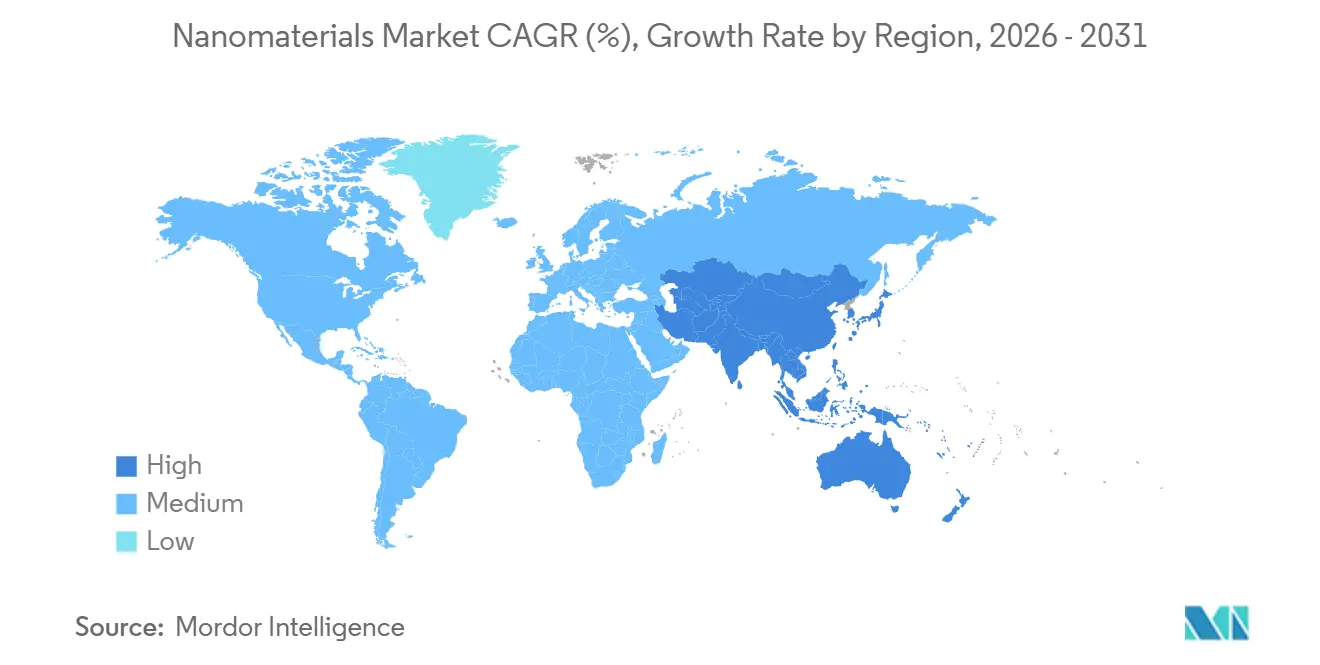

- 地域別では、北米が2025年の需要の38.78%を占めました。アジア太平洋は2026年から2031年にかけて年平均成長率(CAGR)22.32%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ナノマテリアル市場:グローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高純度ナノスラリーの需要を促進する半導体ファブの拡大 | +4.2% | 北米、アジア太平洋(台湾、韓国、アリゾナ州) | 中期(2~4年) |

| mRNAワクチンプラットフォームへのナノマテリアル統合の進展 | +3.8% | 北米、欧州 | 短期(2年以内) |

| ナノ技術対応水処理システムの急速な普及 | +3.5% | 世界規模、水不足地域(カリフォルニア州、シンガポール、中東)に集中 | 中期(2~4年) |

| ナノ構造電極を使用したEV電池生産の急増 | +4.5% | アジア太平洋中核(中国、韓国)、欧州および北米への波及 | 長期(4年以上) |

| ナノクレイ低炭素セメントを促進するEUの炭素国境調整メカニズム(CBAM) | +2.9% | 欧州、北米および一部のASEAN市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高純度ナノスラリーを拡大する半導体ファブ

TSMCのアリゾナ工場とサムスンのテキサス工場は、ゲート・オール・アラウンドの歩留まり目標を達成するために、特に粒子径50nm未満のセリアおよびアルミナCMPスラリーを採用しています。一方、インテルはCabot Microelectronicsにコロイダルシリカ配合物の提供を承認しており、これによりベンチマークと比較して欠陥密度が低減されることが期待されています[1]Intel Corporation、「インテル オハイオ ファブ CMP 契約」、Intel.com。国内調達条項を含む米国のCHIPS法は、調達を北米メーカーへと誘導しており、これまでアジア中心だったサプライチェーンを事実上分断しています。インラインの動的光散乱制御を持たないベンダーは失格となるリスクがあり、統合サプライヤーへの受注集中が進んでいます。ファブがバックサイド電力供給へと移行するにつれ、スラリーの複雑性が増し、用途設計グレードの価格プレミアムが高まっています。

mRNAワクチンプラットフォームへのナノマテリアルの統合

2025年、Modernaはインフルエンザおよび複合呼吸器ワクチンをサポートするために、イオン化可能脂質およびPEG化脂質の処理を拡大しました。一方、BioNTechは連続フロー型マイクロ流体ミキサーを統合し、取り込み効率を最適化するために粒子径をリアルタイムで調整できるようにしました。Pfizerは自己増幅型RNAコンストラクトをテストしており、これにより1回分の投与量あたりの脂質使用量が削減され、バイアル1本あたりのコスト削減につながります。脂質サプライチェーンは現在、テイク・オア・ペイ契約によって大部分が管理されており、保証された供給量が確保されています。しかし、この取り決めはコレステロールおよびDSPCの価格が高止まりした場合にサプライヤーがマージン圧縮に直面するリスクをはらんでいます。明るい面としては、既存のベンダーが複数年にわたる見通しを得られる一方、新規参入者は参入障壁の高まりに直面しています。

ナノ技術対応水処理システムの急速な普及

シンガポールの公共事業委員会は、二酸化チタンナノ複合膜の契約を締結しました。これらの新しい膜は、従来のフィルムの耐用年数と比較して延長されたサービス寿命を誇ります[2]シンガポール公共事業委員会、「先進膜技術契約」、Pub.gov.sg。カリフォルニア州では、スキナープラントが酸化グラフェン膜のパイロット導入後にエネルギー強度の低減という重要なマイルストーンを達成しました。ナノ技術対応膜は逆浸透処理能力において採用が急速に進んでいます。TorayやDuPontなどのサプライヤーは、バイオファウリング対策として銀ナノ粒子を組み込んでいます。しかし、ISO技術委員会282が浸出液試験プロトコルの草案を作成中であり、これにより認証のタイムラインが長期化する可能性があります。この動向により、欧州および北米で規格の整備が続く中でも、水不足地域ではこれらの技術の迅速な採用が進んでいます。

ナノ構造電極を使用したEV電池生産

CATLの第3世代麒麟(Qilin)電池はシリコンナノワイヤーアノードを搭載しており、Zeekrセダンに航続距離の延長をもたらします。LGエナジーソリューションの梧倉(Ochang)工場では、カーボンナノチューブコーティングで強化されたLFPカソードが内部抵抗の低減を実現しています。パナソニックのカンザス州ギガファクトリーは、4680セルフォーマットにOCSiAlナノチューブを統合し、熱伝導性を向上させ、より高速な充電時間を実現しています。グラファイトのみのアノードからシリコン・グラファイト混合物への移行は、天然黒鉛採掘業者と化学気相蒸着の専門家との協業を促進しています。同時に、電池リサイクル業者はシリコンとナノチューブを回収するための湿式冶金法を開拓しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要なナノスケール原料の価格変動 | -1.8% | 世界規模、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| 精密合成のための高い設備投資(原子層堆積装置など) | -1.5% | 北米、欧州、一部のアジア太平洋ハブ | 中期(2~4年) |

| 承認を遅延させる新興の環境・健康・安全(EHS)規制(EUおよびカナダ) | -1.2% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重要なナノスケール原料の価格変動

2025年、モザンビークのバラマ鉱山でのサイクロン被害が天然フレーク黒鉛の供給を混乱させ、酸化グラフェンのスポット価格が急騰しました。同時に、中国の製錬業者が環境規制の強化に対応して生産を削減したため、四塩化チタンのコストが急上昇しました。さらに、セリア(酸化セリウム)スラリーに一般的に使用される希土類酸化物への輸出ライセンス規制が、大幅な価格変動をもたらしました。長期的な引き取り契約を持たないコンバーターは、マージンを守ることが困難な状況にあります。戦略的な動きとして、BASFはカナダの黒鉛開発業者の少数株式を取得し、安定した原料確保を目指しました。このような前方統合戦略はスポット市場の変動へのエクスポージャーを軽減しますが、同時に資本需要の増大も伴います。

精密合成装置のための高い設備投資

2025年、ナノ粒子をサブナノメートルの精度でコーティングできる原子層堆積システムは、工具メーカーが半導体受注を優先したため、18ヶ月の納期待ちとなっていました。EvonikはハナウのシリカプラントをOLEDグレードの生産向けに改修しましたが、その結果、投資回収期間が延長されました。脂質ナノ粒子を専門とする米国の受託製造業者は、特殊なHVACおよび防爆システムにより入札額が当初見積もりを大幅に上回ることが判明したため、第2拠点の計画を断念しました。この資本集約性により、ナノマテリアル市場は強固な財務基盤を持つ企業、または補助金へのアクセスを持つ企業へと誘導されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ナノ粒子が基盤を固め、ナノチューブが加速

ナノ粒子はナノマテリアル市場において2025年の収益の66.78%を占め、二酸化チタン日焼け止め、シリカ強化自動車用コーティング、アルミナフィラーへの根強い需要を反映しています。金や銀などのナノ金属は、ピコモルレベルでバイオマーカーを検出する診断薬の基盤となっています。数量ベースでは、非金属酸化物が市場をリードしています。BASFのルートヴィヒスハーフェン複合施設は、主にタイヤ補強用のヒュームドシリカを生産することで規模の経済を実証しました。一方、チタン酸リチウムなどの複合酸化物は固体電池において進歩を遂げており、深圳とソウルの両方でバス充電を可能にしています。

ナノチューブは、EV熱管理システムおよび5Gアンテナアレイが電磁波シールド(EMIシールド)のために多層カーボンナノチューブを組み込むにつれ、2031年にかけて年平均成長率(CAGR)21.43%が見込まれています。OCSiAlはサイクル寿命を向上させる電池添加剤を提供する単層ナノチューブの生産を拡大しました。ナノファイバー、ナノクレイ、ナノワイヤーはそれぞれろ過、包装、透明導電体として用途を持ちますが、いずれも価値の面ではニッチな存在にとどまっています。ISO 10808粒子特性評価への準拠が標準的な参入要件として浮上しており、高度な分析機器を備えたベンダーに優位性をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

構造タイプ別:ポリマー系材料が勢いを増す

非ポリマー有機ナノマテリアルは2025年に55.12%のシェアを保持し、低転がり抵抗タイヤ向けのカーボンブラックおよびカーボンナノチューブ導電性添加剤が牽引しました。アプタマーはポイント・オブ・ケア診断において進歩を遂げ、2025年初頭にCEマーク取得済みのCOVID-19検出キットが発売されました。フラッグシップスマートフォンは現在、イリジウム錯体を活用した小分子OLED発光材料を搭載し、高い量子効率を達成しています。

ポリマー系グレードは、ナノシリカ耐傷性コーティングおよび高効率CRISPR-Cas9トランスフェクション試薬への需要に乗り、年平均成長率(CAGR)20.05%で拡大する見込みです。2024年、量子ドットを活用した診断試薬がマイルストーンを達成し、わずか1つの血清サンプルから12重免疫測定を可能にしました。製薬業界はリポソームおよびデンドリマー薬物送達ビヒクルへの注目を高めており、DoxilとAbraxaneがその先頭を走っています。欧州の殺生物剤規制案が浮上する中、以前は銀ナノ粒子に依存していた繊維処理は酸化亜鉛代替品へとシフトしています。一方、光学・誘電体フィルムという高マージンのニッチ分野では、ISO 14001認証の取得が戦略的な調達上の優位性となっています。

材料カテゴリー別:炭素系が支配、脂質系が急増

炭素系材料はナノマテリアル市場において2025年の収益の41.08%を占めました。タイヤ、電池、複合部品はカーボンブラック、グラフェン、ナノチューブに依存しています。銀、金、銅、白金などの金属系ナノマテリアルは触媒、導電性インク、抗菌用途に使用されており、医療機器における銀ナノ粒子の使用が重要な役割を果たしています。二酸化チタンや酸化亜鉛などの金属酸化物・セラミック系グレードは日焼け止めや積層セラミックコンデンサの基盤となっています。

脂質系ナノマテリアルは最も成長の速いサブカテゴリーを形成しており、ワクチンプラットフォームおよびsiRNAプログラムに牽引され、2026年から2031年にかけて年平均成長率(CAGR)21.89%を記録しています。Acuitas Therapeuticsは、自社独自のイオン化可能脂質が30以上の臨床プロジェクトに採用されていると発表しました。PLGAナノ粒子やキトサン複合体などのポリマー系キャリアは薬物の半減期を延長し、患者のコンプライアンスを向上させています。一方、脂質コーティングポリマーコアなどのハイブリッド構造体は、調整可能な放出と精密な送達を融合させ、従来の材料区分に挑戦しています。

最終用途産業別:電子機器がリード、ヘルスケアが加速

電子機器は2025年の需要の33.25%を占め、銅ナノワイヤーインターポーザー、量子ドットディスプレイ、ナノチューブEMIシールドの採用を反映して年平均成長率(CAGR)20.18%を記録すると予測されています。サムスンディスプレイのQD-OLEDパネルはカドミウムフリー量子ドットを使用しており、2027年までに年間数百万台の生産を目標としています。インフラ関連法案が低炭素材料を重視する中、建設業界はナノクレイセメントや自己洗浄コーティングなどの革新に目を向けています。エネルギー分野では、シリコンナノワイヤーアノードが注目を集めています。

第2位の成長速度を誇るヘルスケアセグメントは、脂質ナノ粒子ワクチン、金ナノ粒子ラテラルフローテスト、銀ナノ粒子創傷被覆材などの革新によって牽引されており、後者は試験において感染率の低減を実証しています。パーソナルケアでは二酸化チタンおよび酸化亜鉛ナノ粒子が使用されてきましたが、表示に関する継続的な議論が有機系UV吸収剤への関心の高まりを引き起こしています。ゴム分野は安定を維持しており、CabotとOrionがパフォーマンスグレードで支配的な地位を保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の売上の38.78%を占め、アリゾナ州のTSMCとインテルのファブが年間ナノスラリーを使用していること、およびCHIPS法とBARDAインセンティブに支えられたPfizer・Modernaの脂質ネットワークが基盤となっています。カナダのNanoXploreは自動車・建設複合材向けのグラフェン生産を拡大する計画であり、メキシコのモンテレイ回廊はギガファクトリー・テキサスに供給するナノコーティングラインを誘致しています。米国環境保護庁は2026年半ばにナノマテリアル報告規則を最終化する見込みであり、開示義務化により小規模生産者に負担をかける可能性がある一方、市場の透明性は向上します。

アジア太平洋は、グラフェンおよびナノチューブにおける中国の積極的な拡大に牽引され、年平均成長率(CAGR)22.32%を達成すると予測されています。特に、Jiangsu Cnanoは2026年までに多層ナノチューブの生産量を増強する軌道にあります。一方、日本は三菱ケミカルや住友化学などの主要プレーヤーを擁し、OLED発光材料における優位性を固めています。韓国の大手企業であるLG ChemとSamsung SDIは、次世代電池にシリコンナノワイヤーアノードを統合しています。インドでは、ナノ二酸化チタムの生産者が塗料や日焼け止めへの急増する需要に対応するため生産を拡大しています。ASEAN諸国では、ベトナムを先頭に、電子機器への外国直接投資に支えられながら、都市用水向けの酸化グラフェン膜のパイロット導入が進んでいます。

欧州は厳格なREACH事前登録の恩恵を受けており、これはBASF、Evonik、Wackerなどの既存プレーヤーに有利に働き、これらの企業が特殊ナノマテリアル収益の相当なシェアを占めています。英国ではVersarien、イタリアではDirecta Plusが複合材用途向けのグラフェンを拡大しています。フランスのArkemaはフラーレン系有機光起電力材料の商業化を進めています。南米はまだ初期段階にあり、ブラジルはサンパウロの地下鉄拡張工事にナノクレイセメントを試験的に使用しています。中東では、サウジアラビアのヤンブー二酸化チタン複合施設が、ガスベースの四塩化チタン製造ルートを活用し、コスト競争力のある前駆体ハブとしての地位を確立しています。

競合ランドスケープ

ナノマテリアル市場は断片化しています。戦略的テーマには、垂直統合、地理的多様化、循環型バリューチェーンが含まれます。LG Chemの2025年の欧州リサイクル業者との合弁事業は、使用済みEVパックからのシリコンナノワイヤーおよびナノチューブの回収を目的としています。NanocylとSolvayは、航空機の燃焼・煙・毒性基準を満たすエポキシプリプレグを共同開発しています。REACH登録とISO 10808分析を持つサプライヤーは価格プレミアムを獲得しており、規制上の参入障壁を形成しています。DNAオリガミ薬物キャリアや金属有機構造体(MOF)ガスふるいを研究する大学発スタートアップは収益化前の段階にありますが、技術差別化を求める既存企業にとって潜在的な買収対象となっています。

ナノマテリアル業界リーダー

BASF SE

Evonik Industries AG

Cabot Corporation

LG Chem

OCSiAl

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ケーララ州の研究者が、骨再生と組織修復を促進するために設計された生体適合性ナノファイバー足場に関するインド特許を取得しました。高度な電界紡糸技術によって開発されたこの技術は、高い強度と高い適合性を提供し、整形外科ケア、誘導骨再生、再生医療に適しています。

- 2026年3月:テキサス大学ダラス校の研究者が、繰り返し伸縮させると電気を発生するカーボンナノチューブヤーンであるツイストロンのエネルギー収穫効率を向上させる先進的な電解質システムを開発しました。これらの知見は、宇宙服用の生地を含むスマートテキスタイルの製造に応用可能であり、人体の動きから収穫したエネルギーでウェアラブル電子デバイスやセンサーを駆動することを可能にします。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

Mordor Intelligenceは、ナノマテリアル市場を、主要寸法が1nmから100nmの間にある設計された物質の販売から生み出される価値として定義しており、世界中の建設、電子機器、エネルギー、ヘルスケア、パーソナルケア、ゴム、および関連産業で使用される炭素系、金属系、金属酸化物系、セラミック系、ポリマー系、およびハイブリッド形態を対象としています。

当社は、バルクまたはマスターバッチとして販売される商業的に生産された添加剤グレードおよびデバイスグレードのナノマテリアルのみを対象としており、内部使用のために保持される研究サンプルおよび社内自家生産は除外されています。

調査範囲の除外:燃焼または侵食中に意図せず形成された自然のナノスケール粒子は本調査の対象外です。

セグメンテーション概要

- 製品タイプ別

- ナノ粒子

- ナノ金属

- 金

- 銀

- 白金

- チタン

- アルミニウム

- 非金属酸化物

- アルミナ

- 酸化鉄

- 酸化チタン

- シリカ

- 酸化亜鉛

- 複合酸化物

- リン酸カルシウム

- 希土類金属酸化物

- チタン酸リチウム

- シリカハイドライド

- ナノ金属

- ナノファイバー

- ナノチューブ

- ナノクレイ

- ナノワイヤー

- ナノ粒子

- 構造タイプ別

- 非ポリマー有機ナノマテリアル

- カーボンブラック

- カーボンナノチューブ

- アプタマー

- 小分子OLED材料

- 活性炭

- カーボンナノチューブ複合材

- ポリマー系ナノマテリアル

- コーティングおよび接着剤

- トランスフェクション試薬

- 診断試薬

- 薬物送達ビヒクル

- 繊維処理

- 光学コーティング

- ナノ多孔質ろ過膜

- 誘電体フィルム

- OLEDフィルム

- 非ポリマー有機ナノマテリアル

- 材料カテゴリー別

- 炭素系

- 金属系

- 金属酸化物・セラミック系

- ポリマー・脂質系

- 最終用途産業別

- 建設

- 電子機器

- エネルギー

- ヘルスケア

- パーソナルケア

- ゴム

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

続いて、北米、欧州、アジア太平洋、湾岸地域の特殊化学品コンバーターの調達責任者、電池・半導体企業の研究開発リーダー、ナノ毒性学の研究者、および規制当局と対話します。

これらの対話により、価格帯の検証、採用障壁の把握、および二次情報源が示唆するものの定量化が難しい予測ドライバーの整合が行われます。

デスクリサーチ

当社チームは、米国国家ナノテクノロジーイニシアティブのダッシュボード、ユーロスタットのPRODCOMナノコード、国連コムトレードの貿易フロー、OECDの特許統計、ACS Nanoの査読論文などの公開情報を出発点とし、企業の開示資料、投資家向け資料、業界ポジションペーパーへと続きます。これらの情報源から得られた生産能力、輸入比率、ヘルスケア試験パイプラインが最初の需給フレームを形成します。D&B HooversとDow Jones Factiva は収益の内訳と競合動向を補完します。このリストは例示的なものであり、他の多くの信頼できる情報源が当社が収集するエビデンスベースを支えています。

市場規模の算定と予測

最初のトップダウン構造は生産・貿易統計から世界需要を再構築し、主要サプライヤーの平均販売価格と生産量の積による選択的なボトムアップ積み上げで検証されます。ナノ粉末のトン数、電子機器への浸透率、米国国立衛生研究所(NIH)のナノ医療資金、太陽電池ペーストの充填比率、地域別炭素価格の軌跡などの主要変数が、2030年までの値を予測する多変量回帰予測に組み込まれます。特に中国とASEANにおけるボトムアップのサプライヤー数の不足は、専門家インタビューで検証された較正済み稼働率係数によって補完されます。

データ検証と更新サイクル

承認前に、Mordorのアナリストがモデルの出力を独立した価格指数および最終用途の成長シグナルと照合し、必要に応じて異常値チェックを再実行します。レポートは12ヶ月ごとに更新され、規制変更や生産能力の追加などの重要なイベントによって中間更新が行われるため、クライアントは常に最新の見解を受け取ることができます。

Mordorのナノマテリアルベースラインが信頼を呼ぶ理由

アナリストが異なる粒子セット、価格ブレンド、予測ケイデンスを選択するため、公表された推計はしばしば乖離します。

当社はこれらの変動要因を事前に明示し、それぞれがクライアントが目にする最終的な金額にどのように影響するかを説明しています。

主要なギャップ要因には、範囲の狭さ(一部の出版社は炭素同素体を除外)、新鮮な貿易監査なしに繰り越された古い基準年、単一地域の価格平均化、およびアジアにおける急速な生産能力追加を見逃す遅い更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 474億6,300万米ドル | ||

| 194億5,000万米ドル | グローバルコンサルタントA | ポリマー系ナノマテリアルを除外;一次検証が限定的 |

| 188億7,000万米ドル | 業界団体B | ナノ固有の平均販売価格の変動ではなく、消費者物価指数(CPI)で膨らませた2023年価格を使用 |

| 164億米ドル | 地域コンサルタントC | ヘルスケア用途と中国の貿易修正を省略 |

総合すると、この比較は、当社の厳格な範囲選定、リアルタイムの価格追跡、および年次更新が、意思決定者が追跡・再現できる均衡のとれた透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2026年のナノマテリアル市場規模はどのくらいですか?

ナノマテリアル市場規模は2026年に480億1,200万米ドルに達し、年平均成長率(CAGR)19.91%で2031年までに1,192億9,000万米ドルに達すると予測されています。

現在需要を支配している製品タイプはどれですか?

ナノ粒子は2025年の収益の66.78%を占めており、パーソナルケアおよびコーティング用途に使用される二酸化チタンおよびシリカグレードが牽引しています。

最も急速に拡大している用途分野はどこですか?

電子機器は量子ドットディスプレイ、銅ナノワイヤーインターポーザー、ナノチューブシールドが量産に入るにつれ、2031年にかけて年平均成長率(CAGR)20.18%で拡大しています。

脂質系ナノマテリアルがこれほど急速に成長している理由は何ですか?

世界的なワクチンプログラムおよびsiRNAとmRNA治療薬のパイプラインが送達のためにイオン化可能脂質およびPEG化脂質を必要としており、脂質系グレードを年平均成長率(CAGR)21.89%で押し上げています。

最も高い成長見通しを持つ地域はどこですか?

アジア太平洋は大規模なグラフェンおよびナノチューブ生産能力の拡大と強力なEV電池投資に支えられ、2031年にかけて年平均成長率(CAGR)22.32%を記録すると予測されています。

新規参入の主な障壁は何ですか?

原子層堆積装置などの精密合成ツールのための高い設備投資と、REACHおよびISO規格に基づく厳格な規制試験が市場参入を制限しています。

最終更新日: