装甲材料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.48 十億米ドル |

| 市場規模 (2031) | 21.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

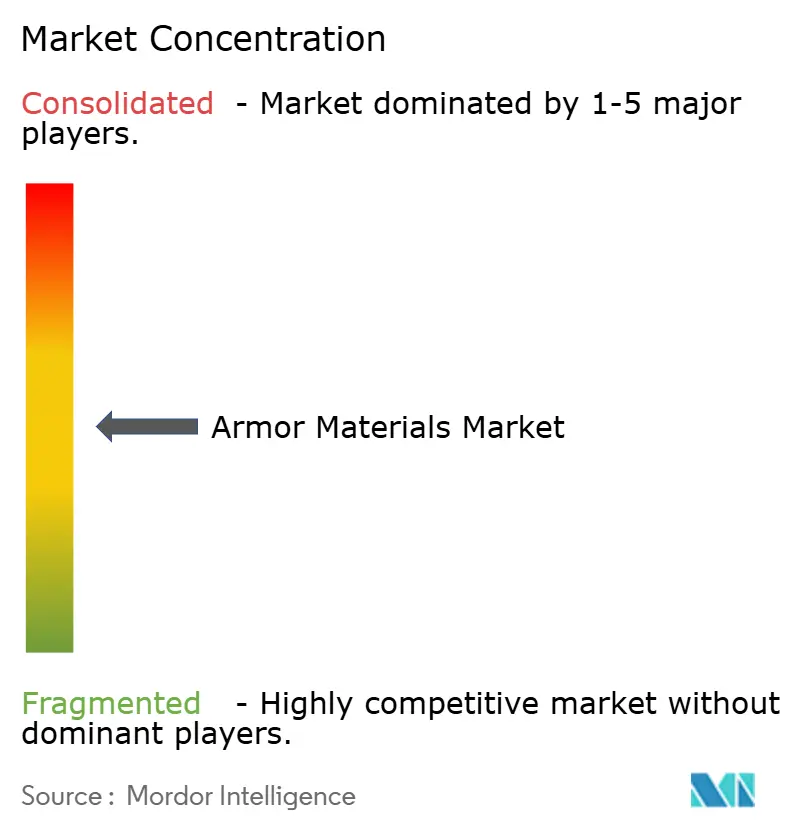

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる装甲材料市場分析

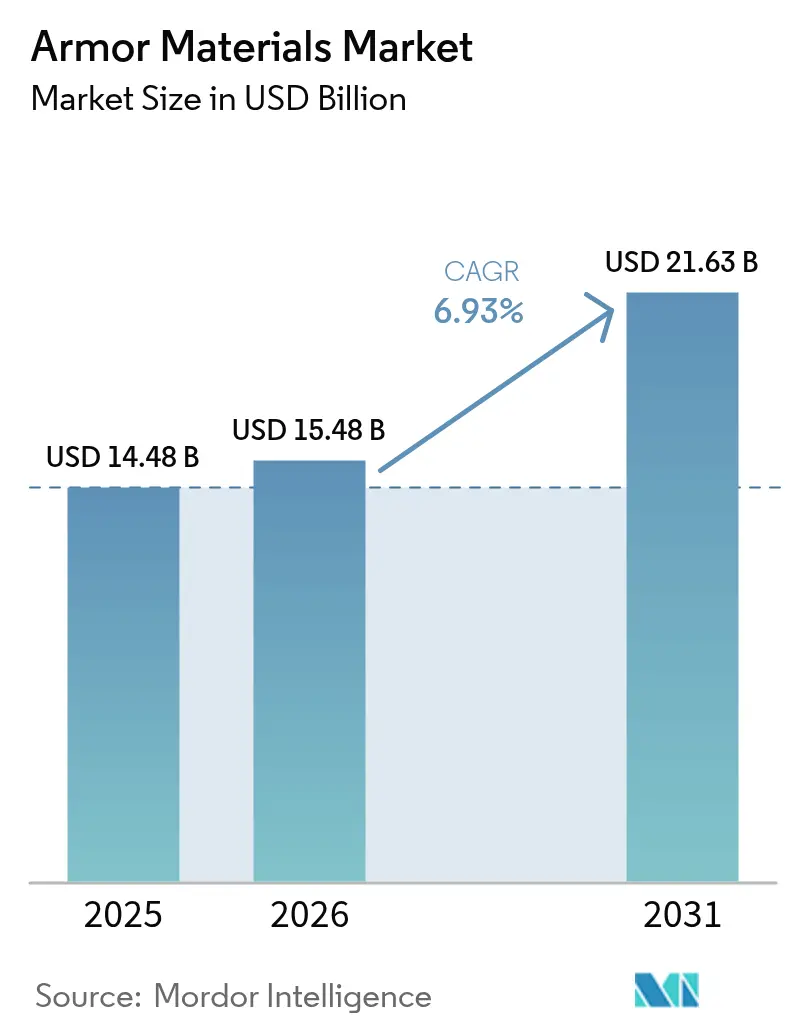

装甲材料市場規模は、2025年の144億8,000万米ドルから2026年には154億8,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.93%で2031年までに216億3,000万米ドルに達すると予測される。現在の需要は、軍、法執行機関、重要インフラ分野における脅威レベルの高まり、ならびにセラミックス、金属マトリックスコンポジット、超高分子量ポリエチレン(UHMWPE)における急速な技術進歩によって牽引されている。軽量ハイブリッドソリューションの普及加速、警察官向け防護装備を補助する政府プログラム、および海軍・宇宙プログラムの加速がいずれも調達予算の増加に寄与している。一方、チタンや炭化ホウ素などの戦略的鉱物の供給不安により、バイヤーは材料ポートフォリオの再設計と緊急在庫の積み増しを余儀なくされており、リサイクル業者や二次加工業者にとってのニッチな機会が生まれている。競争活動は中程度であり、大手化学・先端材料企業が依然として市場を支配しているが、ナノ強化セラミックスを専門とするスタートアップ企業は、特にサステナビリティの実績とサーキュラーエコノミーサービスが重視される分野で存在感を高めている。

主要レポートの要点

- 製品タイプ別では、金属および合金が2025年に51.30%の売上シェアで首位を占め、セラミックおよびコンポジット材料は2031年までに年平均成長率(CAGR)7.05%で拡大する見込みである。

- 用途別では、ボディアーマーが2025年の装甲材料市場シェアの41.40%を占め、2031年まで年平均成長率(CAGR)7.01%で拡大する見通しである。

- エンドユーザー別では、防衛が2025年の装甲材料市場規模の66.20%を占めて首位であり、国土安全保障および法執行機関の需要が年平均成長率(CAGR)7.08%で最も速く拡大している。

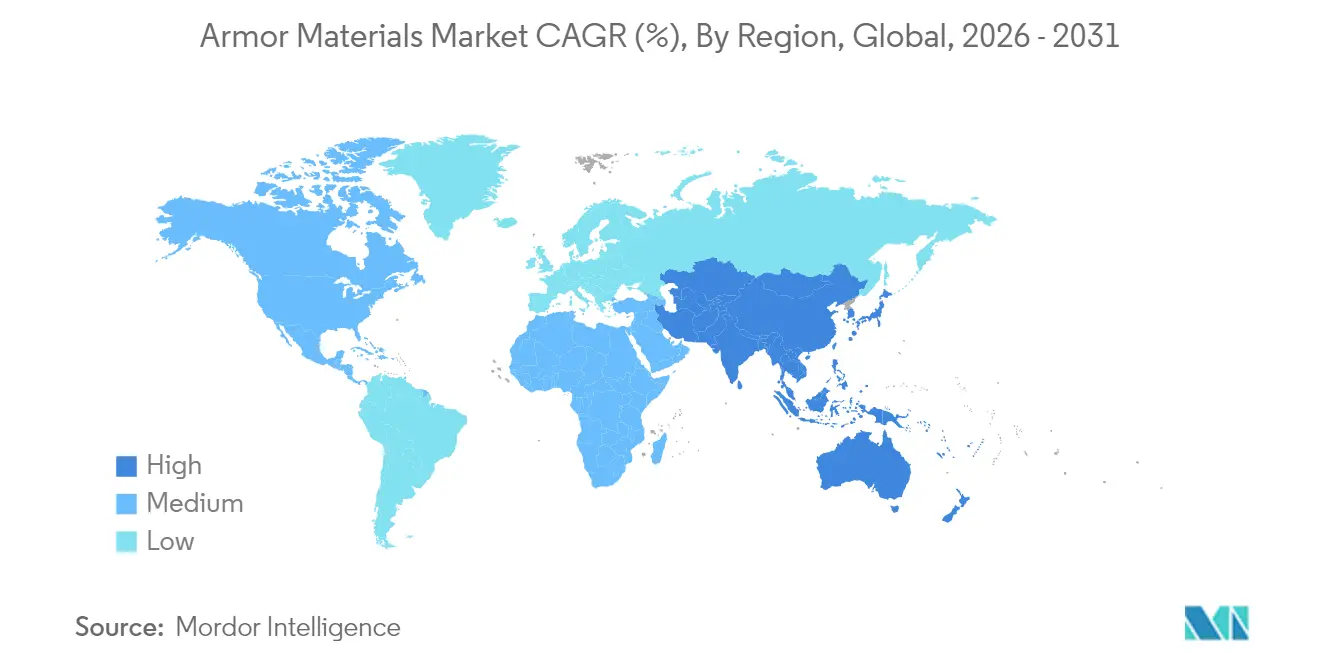

- 地域別では、北米が2025年の売上の37.40%を占め、アジア太平洋が予測期間中に年平均成長率(CAGR)7.20%で最も速く成長する地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の装甲材料市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボディアーマーおよび先進兵器の開発 | +0.19% | 北米および欧州に集中するグローバル市場 | 中期(3~4年) |

| 国土安全保障上の懸念の高まり | +0.14% | グローバル、特に北米、欧州、アジア太平洋 | 短期(2年以内) |

| 非対称戦争および即席爆発装置(IED)脅威の増加による耐爆車両用装甲の需要拡大 | +0.23% | 中東、アフリカ、アジア太平洋、グローバル市場への波及あり | 中期(3~4年) |

| 商業宇宙飛行および近宇宙観光の拡大による微小隕石シールド材料の需要 | +0.12% | 北米、欧州、中国およびアラブ首長国連邦での新興需要 | 長期(5年以上) |

| 海軍艦隊の近代化加速による耐腐食性装甲鋼の需要 | +0.17% | アジア太平洋、北米、欧州 | 中期(3~4年) |

| 情報源: Mordor Intelligence | |||

ボディアーマーおよび先進兵器の開発

Angel Armorの2024年Truth SNAPプレートシステムは、磁気カップリングがモジュール性を実現しながら、0.65ポンドという軽量プレートが作戦要員の機動性を維持する方法を実証した。UHMWPE/炭素繊維強化プラスチック(CFRP)などのハイブリッド積層構造は、従来の積層材と比較してバックフェース変形を28%低減し、多材料スタックがより低い質量でレベルIV防護と同等の性能を達成できることを証明した。野外試験では、セラミック・UHMWPEハイブリッドが複数被弾に耐えることが確認され、アルミニウム・炭化チタン金属マトリックスコンポジットは圧延均質装甲と比較して弾道限界速度を30%向上させた。これらの革新は装甲材料市場の性能上限を引き上げ、生存性を犠牲にすることなく軽量構成への調達シフトを促進している。

国土安全保障上の懸念の高まり

連邦および州の資金は地方機関に直接流れる。FBI Legacy Body Armor Programは、以前は41%の警察官に着用義務がなかった小規模部署に対し、すでに約70万米ドル相当のプレートおよびベストを移転している。米国国土安全保障省は2025年度に1,074億米ドルを要求しており、防護装備のアップグレードに10億800万米ドルを充当する補助金が含まれている[1]米国国土安全保障省、「国土安全保障プログラム将来年度 2025年度~2029年度エグゼクティブサマリー」、dhs.gov 。欧州およびアジアの一部における同様の制度が購買サイクルを加速させ、装甲材料市場の数量成長を持続させている。

非対称戦争および即席爆発装置(IED)脅威の増加

車両メーカーは、Ti-6Al-4Vスキン、炭化チタン強化金属マトリックスコア、エネルギー吸収多孔質層を組み合わせた4層装甲スタックを採用している。7.62mm徹甲弾に対する弾道試験では、これらのシステムが面密度を2.82g/cm³に抑えながら発射体の運動エネルギーを吸収し、厳格な重量上限を満たす必要がある地雷耐性車両に適していることが示された。中東およびアフリカの防衛省からの強い需要が、耐爆保護ニッチにおける装甲材料市場を牽引している。

海軍艦隊の近代化加速

世界的な海軍近代化プログラムが、特殊な海洋用装甲材料の需要増加を牽引している。米国海軍の2025年度予算は艦艇建造および改装に323億8,000万米ドルを配分しており、COLUMBIAクラス潜水艦およびアーレイ・バーク級駆逐艦に向けて多額の資金が投じられている。この投資は、海軍作戦における先進装甲材料の重要性の高まりを示している。

海洋用装甲技術の最近の進歩には、六方晶窒化ホウ素(hBN)コーティングの開発が含まれる。ステンレス鋼やその他の金属合金に施されるこれらのコーティングは、耐久性を大幅に向上させ、摩擦を低減し、腐食および高温酸化への耐性を改善する。このような革新は、耐弾道性と同様に耐腐食性が不可欠な海軍用途において特に重要である。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チタンおよび炭化ホウ素原料価格の変動による生産コストの上昇 | -0.21% | グローバル、欧州および北米に深刻な影響 | 短期(2年以内) |

| 厳格な輸出規制による国境を越えた技術移転の制限 | -0.18% | グローバル、特に新興市場に影響 | 中期(3~4年) |

| コンポジット装甲材料のリサイクルおよびライフエンドの課題 | -0.15% | 欧州、北米、アジア太平洋での懸念の高まり | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

チタンおよび炭化ホウ素原料価格の変動

2025年の米国地質調査所サマリーは、少数の生産者に供給が集中していることを原因とするチタンスポンジを含む戦略的金属のスポット価格の頻繁な変動を指摘している[2]米国地質調査所、「鉱物商品サマリー2025年」、usgs.gov 。一方、米国政府説明責任局(GAO)のデータによると、国防総省は99件の材料不足を記録しており、これは2019年比で167%の増加であり、炭化ホウ素が繰り返し「単一調達先」として指摘されている。サプライヤーが割増料金を課す中、装甲メーカーはコストプラス契約の迅速な調整が困難な状況に直面し、装甲材料市場全体でマージンが圧迫されている。

厳格な輸出規制

ITAR改正(2025年1月)は、弾道グレードの繊維およびセラミックスの国境を越えた移転を制限している。英国およびEUにおける並行的な枠組みは、耐摩耗性デュアルユースパネルに対しても許可を要求している。コンプライアンスコストは新興経済圏からの新規参入者の障壁を高め、共同開発プログラムを数四半期遅延させる可能性があり、装甲材料市場の国際展開速度を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セラミックおよびコンポジット材料が金属に対してシェアを拡大

金属および合金は2025年の売上の51.30%を維持したが、セラミックおよびコンポジット製品ラインは年平均成長率(CAGR)7.05%で装甲材料市場全体を牽引している。炭化ケイ素タイルは現在、3.2g/cm³以下の密度で同等の弾道抵抗を実現し、胴体キットあたり数キログラムの戦闘員の装備重量を削減している。千鳥状ハーフラップジョイント設計に関する研究結果は、最適化されたセラミック形状が低い厚みで米軍プロトコルへの完全準拠を達成することを確認している。その結果、調達機関は軽量プレートに向けて仕様を再調整しており、このトレンドが装甲材料市場内のサプライヤー構成を変えつつある。

構造用セラミックスはUHMWPEバッキングと相性がよく、複数被弾能力を35%向上させる。Elium熱可塑性樹脂を使用したケブラー/UHMWPE積層材に関する並行研究では、エネルギー吸収が25%向上し、重量が22.44%削減され、法執行機関が疲労ペナルティなしにパトロール時間を延長するのに役立っている。パラアラミド繊維の採用成長は安定しているが、優れた引張強度と改善された熱老化特性により、UHMWPE繊維が現在最も速い普及を示している。これらのダイナミクスが合わさり、従来の鋼材からハイブリッドスタックへの投資シフトが進み、装甲材料市場の先進コンポジットへの転換が確固たるものとなっている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ボディアーマーが前進し、車両防護が進化

ボディアーマー向け装甲材料市場規模は2025年の売上の41.40%を維持し、個人防護義務化と新しいNIJ規格0101.07試験体制に支えられて年平均成長率(CAGR)7.01%で推移している。ExoMエクソスケルトンなどの製品は、7.62mm弾を阻止しながら携行荷重の70%を再分配し、人間工学的な利点と弾道能力が共存できることを証明している。改訂されたNIJ脅威レベルによって推進される女性専用パネル形状は、未開拓の顧客層を開拓し、増分売上が装甲材料市場に直接流入している。

炭化チタンおよびイットリアを注入したナノ強化アルミニウム・ニッケル・リン青銅マトリックスは、NATO STANAG耐爆基準に準拠しながら圧延均質装甲と比較して質量を最大45%削減する。地雷耐性待ち伏せ防護(MRAP)車両への採用は、軽量システムがペイロード、航続距離、モジュール式センサーキットを解放する方法を実証している。航空宇宙用途の装甲材料市場シェアは小さいが、商業宇宙飛行の加速とともに急速に拡大している。再使用可能なカプセルを中心に微小隕石シールドの需要が高まっており、インピーダンスグレードのチタン/アルミニウムバンパーが粒子群を阻止し、ミッション間の修理サイクルを短縮している。

エンドユーザー別:防衛が支配的、国土安全保障が台頭

防衛調達は2025年の装甲材料市場規模の66.20%を占めた。米国の2025年度防衛予算要求は8,498億米ドルを配分しており、先進材料への明示的な資金が最前線の需要を安定させている。日本、インド、オーストラリアにおける同様の近代化プログラムが、次世代駆逐艦および歩兵戦闘車両を中心にコンポジット装甲の採用を加速させている。

国土安全保障および法執行機関の発注は、都市部の機関が防弾ベストおよび戦術シールドを更新するにつれて年平均成長率(CAGR)7.08%で増加している。国土安全保障省補助金の適格性が更新サイクルを7年から4年に短縮し、装甲材料市場に流入するライフタイムボリュームを大幅に拡大している。民間および商業バイヤー(民間警備、建設発破クルー、高リスク物流を含む)はニッチだが安定しており、脅威レベルが上昇した際にレベルIII+にアップグレードできるモジュール式プレートキャリアを好む傾向がある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の売上の37.40%を占め、米国の防衛予算と活発な研究開発によって支えられている。空軍研究所の継続的なプログラムが高エントロピー合金およびナノエンジニアリングセラミックスの突破口を生産に直結させ、技術移転のタイムラインを短縮している。連邦バイ・アメリカン法規が地域サプライヤーをさらに保護し、装甲材料市場を安定させている。

アジア太平洋は年平均成長率(CAGR)7.20%で最も速く成長するクラスターである。中国は国産炭化ケイ素焼結に多大なリソースを投入し、インドの防衛研究開発機構(DRDO)は高温気候に適した繊維強化ポリマーコンポジットを開発している。韓国およびオーストラリアにおける並行した海軍調達が耐腐食性装甲鋼およびコンポジット船首インサートの需要を押し上げ、地域の顧客基盤を拡大している。

欧州は戦略的鉱物へのアクセスに苦慮している。EU重要原材料法は2030年までに国内処理40%および再利用率15%を目標とし、炭化ホウ素回収およびチタンスクラップのアップグレードへの新たな投資を促している。常設構造化協力(PESCO)枠組みの下での国境を越えた協力が次世代ヘルメットプログラムを加速させ、予算が逼迫する中でも装甲材料市場の革新性を維持している。

中東およびアフリカは中一桁台の成長を記録している。調達は対IED車両キットおよびエネルギー施設の周辺防護に集中している。アラブ首長国連邦などの国々は計画中の近宇宙観光向けの微小隕石シールド研究にも資金を提供しており、装甲材料市場を新興の航空宇宙領域へと拡大している。

競合状況

大手多国籍企業は規模の優位性を維持しているが、イノベーションは機動力のある専門企業に傾いている。DuPontはKevlar EXOプラットフォームを活用して従来の阻止力を維持しながらフェルトパッケージの厚みを30%削減し、同社は2019年から2024年の間にスコープ1および2の排出量を58%削減したと報告している。Morgan Advanced Materialsは2024年に11億英ポンドの売上を計上し、売上の8.7%を反応焼結炭化ケイ素タイルの生産能力に再投資しており、プレミアム装甲セラミックスの長期的なマージンポテンシャルを示している。

SINTX Technologiesは炭化ホウ素資産を取得し、100% B4Cプレートの商業販売を加速させており、集中的な知的財産ポジションが収益性の高いニッチを切り開く方法を示している。金属分野では、Norsk Titaniumがプラズマアーク堆積によるTi-6Al-4V装甲ノードを推進し、機械加工スクラップを30%削減するニアネットシェイプを実現している。協力体制が支配的であり、主要請負業者は化学の専門家とロボティクス企業を組み合わせてサステナビリティ義務とITARコンプライアンスを満たしている。その結果、装甲材料市場は研究開発の活力、国内生産、ライフエンドサービスを融合させた企業を評価している。

規制上のレバーも競争を形成している。米国の2024年度国防授権法は国内処理された重要鉱物の複数年調達を奨励し、垂直統合型生産者を優遇している。欧州の輸出業者は逆に、より厳格な拡大生産者責任規則を満たすために下流リサイクルに注力している。全地域にわたり、企業のポジショニングは検証済みの軽量システムと信頼性の高いリサイクル経路を提供する能力に依存するようになっている。

装甲材料産業リーダー

3M

BAE Systems

CeramTec GmbH

DuPont

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:DSM firmenich(Avient)は第3世代UHMWPEシートであるDyneema HB330/332を発表した。これにより、ハードインサート、ヘルメット、車両アップリケパネルの重量を最大45%削減できる。このイノベーションは装甲材料市場の進歩を促進すると期待されている。

- 2025年1月:CPS Technologiesは、高い圧縮強度を維持しながら生産における熱コストを削減する超低温焼結セラミック装甲を設計するため、米国陸軍からフェーズI中小企業技術革新研究(SBIR)契約を受注した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、装甲材料市場を、ボディ、車両、航空宇宙、海洋、および民間プラットフォームにわたる弾道、爆風、または刺突防護を目的として設計・認証・供給される、新規生産された金属、セラミックス、複合材料、アラミド繊維、超高分子量ポリエチレン、ガラス繊維、およびその他のエンジニアリング製剤の価値として定義する。

スコープ除外:アフターマーケット修理キットおよびリサイクルスクラップは評価対象外とする。

セグメンテーション概要

- 製品タイプ別

- 金属および合金

- セラミックおよびコンポジット

- パラアラミド繊維

- 超高分子量ポリエチレン(UHMWPE)

- その他の製品タイプ(例:ファイバーグラス、炭素、ナノ強化)

- 用途別

- ボディアーマー

- 車両用装甲

- 航空宇宙

- 海洋用装甲

- 民間用装甲

- エンドユーザー別

- 防衛

- 国土安全保障および法執行機関

- 民間および商業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- 中東およびアフリカその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および中東全域の装甲板製造業者、弾道試験ラボマネージャー、調達担当者、および現場ユーザーを対象に、構造化インタビューおよび簡易アンケートを実施する。

これらの当事者による見解は、コスト転嫁、ハイブリッドセラミック-UHMWPEパネルの採用率、および一般的な交換間隔の検証に役立ち、ひいてはモデル内の前提条件の範囲を精緻化する。

デスクリサーチ

Mordorのアナリストは、SIPRI防衛支出表、HSクラス6811および7326の国連Comtrade輸送コード、米国NIJ弾道基準、欧州防衛機関(European Defence Agency)の調達統計、およびQuestelを通じて取得した特許ファミリーなどのオープンデータソースを起点とする。

企業の財務報告書、投資家向け資料、および権威ある業界誌がこれらのベースラインを補完し、D&B HooversおよびDow Jones Factivaがコスト曲線および取引動向を提供する。

上記で引用した公開情報源はあくまで例示であり、デスクワーク中にスクリーニングされた文書の全体を網羅するものではない。

市場規模の算定と予測

トップダウンの構築は国レベルの防衛・国土安全保障支出から始まり、装甲予算シェアおよび個別の兵士、車両、機体プログラムへの歴史的な浸透率と連動させる。

選択的なボトムアップ検証、サプライヤー収益の積み上げ、およびサンプリングされた平均販売価格にユニット需要を乗じた値が、最終キャリブレーション前の現実性テストを提供する。

追跡される主要変数には、チタンおよび炭化ホウ素の価格、部隊近代化数、回転翼機の納入数、警察官人口、および公開入札で規定された軽量化目標が含まれる。

シナリオ分析と組み合わせた多変量回帰により、これらのドライバーが2030年までの需要に与える影響を予測する。

欠損データポイントは、過去のサイクルを通じてストレステストが実施された地域固有のプロキシ指標によって補完される。

データ検証と更新サイクル

アウトプットはアナリストによる2回のピアレビュー、自動異常フラグ、およびシニアによる最終承認を経る。

重要な契約受注、規制変更、または原材料価格の急騰がベースラインロジックを変化させた場合には、12か月ごとに更新を行い、サイクル中間の修正を発行する。

MordorのArm Materials基準が信頼を与える理由

調査機関がスコープ境界、通貨換算、更新頻度、およびリスクシナリオを異なる形で選択するため、公表値はしばしば乖離する。

ここでの主要なギャップ要因には、アフターマーケットの改修がカウントされているかどうか、将来の複合材料採用がどの程度積極的に想定されているか、および通貨正規化に使用された年度が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 14.48 B | Mordor Intelligence | - |

| USD 13.68 B | Global Consultancy A | UHMWPEおよびガラス繊維を除外;防衛支出のみを使用し、民間装甲需要を無視 |

| USD 17.43 B | Regional Consultancy B | 改修・修理サービスを追加し基準年を過大計上;2024年と2025年の為替レートを混在させている |

| USD 13.14 B | Research Boutique C | 主にボディアーマーに焦点を当て;素材別指数を用いずに一律の価格インフレを適用 |

総合すると、この比較はMordorの厳格なスコープ選定、デュアルパス検証、および年次更新が、意思決定者が公開追跡可能なインプットで再現できる、バランスのとれた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

装甲材料市場の現在の規模はどのくらいか?

市場は2026年に154億8,000万米ドルであり、2031年までに216億3,000万米ドルに達すると予測されている。

装甲材料市場内で最も速く成長するセグメントはどれか?

セラミックおよびコンポジット製品は年平均成長率(CAGR)7.05%で拡大しており、金属およびポリマーを上回っている。

アジア太平洋が最も速く成長する地域である理由は何か?

防衛近代化、国土安全保障予算の増加、軽量コンポジットに関する地域内研究開発により、アジア太平洋は2031年まで年平均成長率(CAGR)7.20%を達成している。

サプライチェーンリスクは価格にどのような影響を与えるか?

チタンおよび炭化ホウ素の供給源が限られているため価格変動が生じ、予測CAGRから0.21パーセントポイントが削減される。

新しいボディアーマー製品を規制する基準は何か?

2024年末に発表されたNIJ規格0101.07は、米国の法執行機関向けプレートが満たすべき更新された脅威レベルおよび試験プロトコルを導入している。

コンポジット装甲のリサイクルソリューションは利用可能か?

初期段階の化学プロセスにより一部の繊維および樹脂の回収が可能になっているが、大規模なリサイクルは依然として開発中であり、メーカーは分解しやすい設計を採用するよう促されている。

最終更新日: