ソフト磁性材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

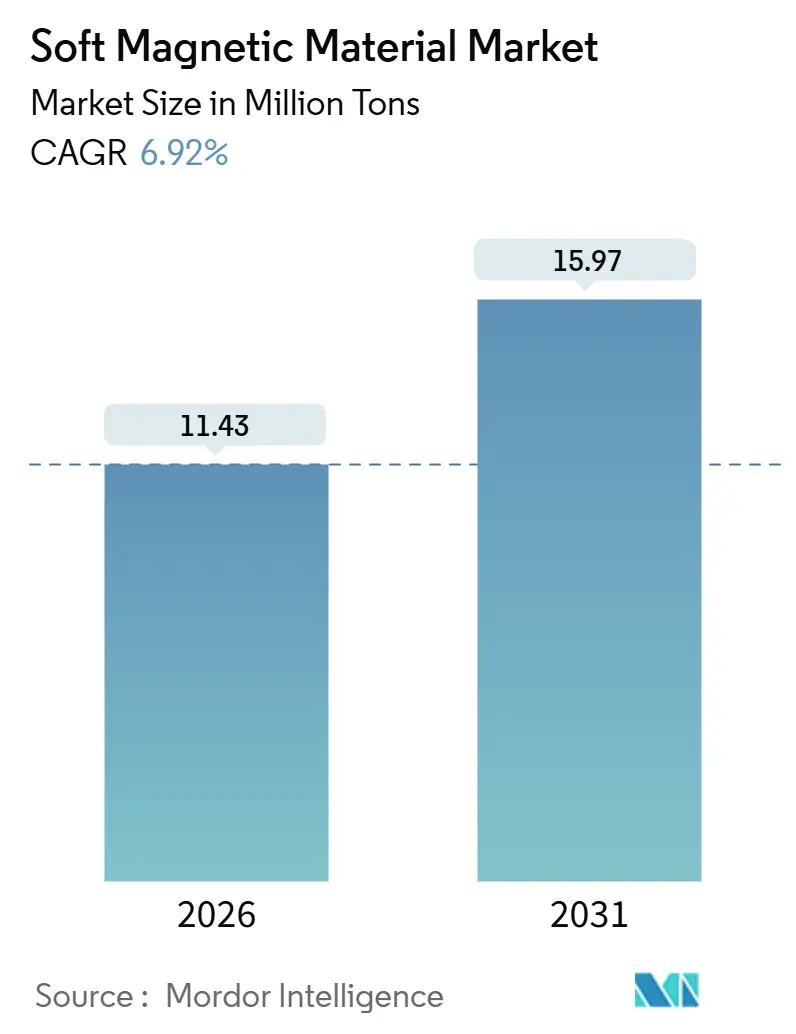

| 市場取引高 (2026) | 11.43 百万トン |

| 市場取引高 (2031) | 15.97 百万トン |

| 成長率 (2026 - 2031) | 6.92% CAGR |

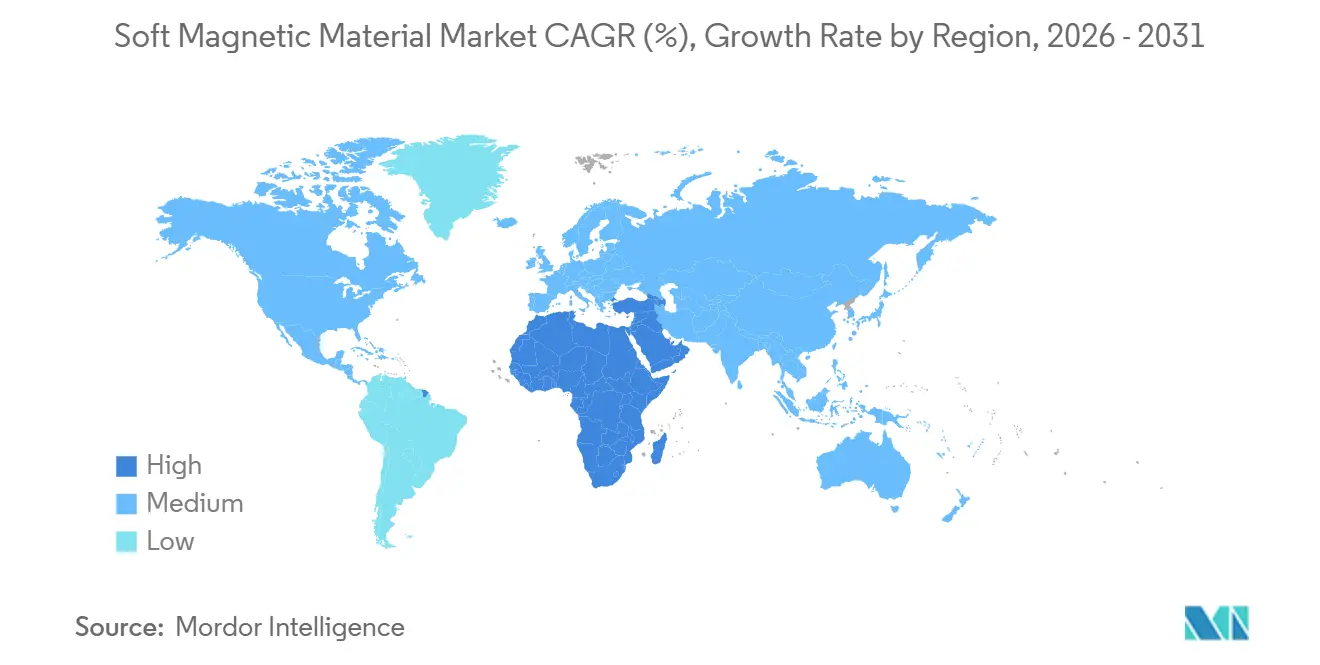

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

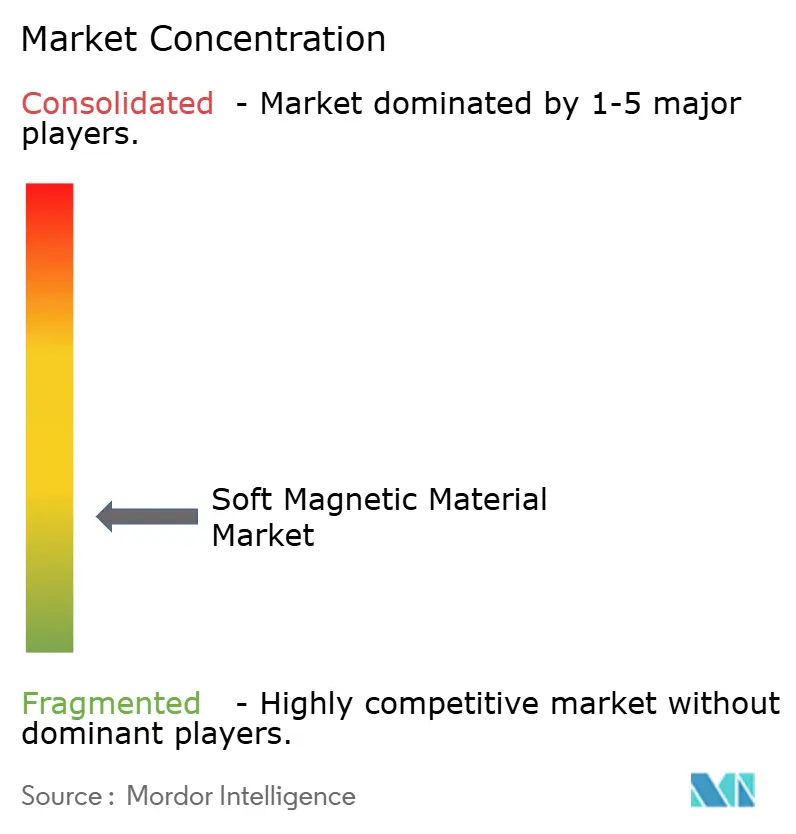

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフト磁性材料市場分析

ソフト磁性材料市場規模は2026年に1,143万トンと推定され、予測期間(2026年~2031年)においてCAGR 6.92%で成長し、2031年までに1,597万トンに達する見込みです。車両パワートレインの急速な電動化、変圧器およびモーターに対する厳格なエネルギー効率規制、ならびに民生用電子機器の電源段における100 kHzを超えるスイッチング周波数への移行が主要な成長触媒となっています。電磁鋼はキロワット当たりのコスト優位性により重要なボリュームを維持していますが、設計者がより軽量・低騒音・高周波数のコアを目指す中、ソフト磁性複合材料およびナノ結晶リボンへの需要が加速しています。アジア太平洋地域は、中国の統合された鉄鋼エコシステムおよびインドの変圧器整備拡大を背景にソフト磁性材料市場を支配しており、中東・アフリカは電力網近代化プロジェクトを背景に最も急成長する地域として台頭しています。粉末冶金の専門企業および積層造形スタートアップ企業が、カスタム形状および三次元磁束経路を通じて既存の鉄鋼メーカーからシェアを奪うにつれ、競争力学は変化しています。

主要レポートのポイント

- 材料タイプ別では、電磁鋼が2025年のソフト磁性材料市場シェアの52.46%を占めてトップとなり、ソフト磁性複合材料および高度フェライトは2031年にかけてCAGR 7.34%で拡大しています。

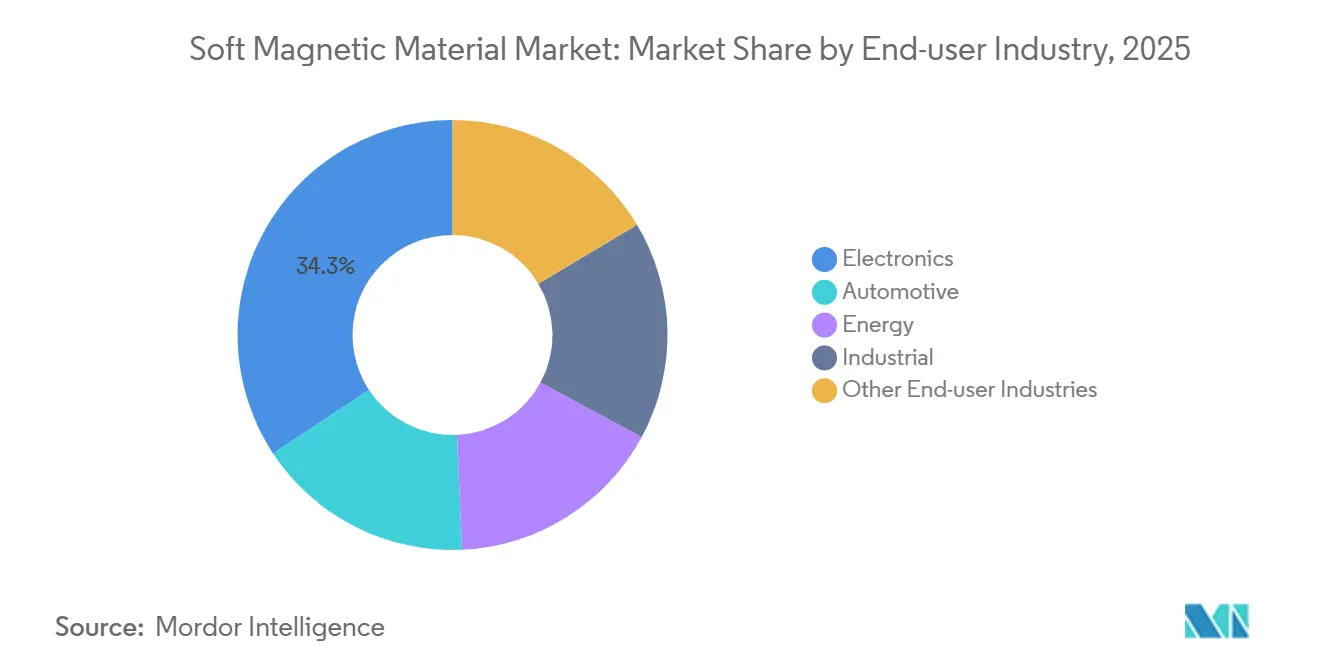

- エンドユーザー産業別では、電子機器が2025年のボリュームの34.28%を占めましたが、自動車はEVおよびHEVの急速な普及を背景に2031年にかけてCAGR 7.27%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の市場シェアの49.37%を占めました。中東・アフリカは2031年にかけてCAGR 7.22%で拡大する見込みであり、最も速い地域ペースとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のソフト磁性材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子機器小型化需要の急増 | +1.2% | アジア太平洋中心、北米への波及 | 中期(2~4年) |

| 変圧器およびモーターの電動化 | +1.5% | EUおよび中国、インドおよびASEANへ拡大 | 長期(4年以上) |

| EV/HEVパワートレインの急速な普及 | +1.8% | アジア太平洋中心、北米、西欧 | 中期(2~4年) |

| カスタムコアの積層造形 | +0.6% | 北米およびEU | 長期(4年以上) |

| SiC/GaNパワーエレクトロニクス向けナノ結晶・アモルファスコア | +1.1% | 日本、ドイツ、米国が主導するグローバルな研究開発 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子機器小型化需要の急増

スマートフォン、ウェアラブル、エッジAIサーバー向けの超小型インダクタへの需要が急増する中、設計者は1 MHzを超えるスイッチング周波数へと傾倒しています[1]Apple Inc.、「Appleアニュアルレポート2025」、apple.com。これらの周波数では、積層ケイ素鋼は大きな渦電流損失に直面します。100 W未満のDC-DCコンバーターの領域では、フェライトビーズ、パウダーコア、およびソフト磁性複合材料がリードしています。ラックレベルの電力供給ネットワーク内では、ポイントオブロードコンバーターが5 mm³未満の磁気部品を求めています。この傾向により、DCバイアス下でもインダクタンスを維持することで知られる分散ギャップパウダーコアの需要が高まっています。サプライヤーは、ニッケル亜鉛フェライトを低温同時焼成セラミック基板と共焼成することで革新を進めています。この統合により、厚さわずか1 mmのモジュール内にコンデンサと磁気部品を埋め込むことが可能となり、従来の積層コアからの決定的な転換を示しています。その結果は、高電力密度と低EMIを特徴とする性能向上であり、ソフト磁性材料市場における高度フェライトおよび複合材料の地位を確固たるものにしています。

変圧器およびモーターの電動化

規制当局は変圧器および産業用モーターの損失削減を積極的に目標としています。IEC 60034-30-1の下、IE4およびIE5クラスが義務付けられており、無負荷損失の大幅な削減が達成されています[2]国際電気標準会議、「IEC 60034-30-1」、iec.ch。これに準拠するため、50 Hzにおける高磁束密度を誇る方向性電磁鋼板が必要とされています。さらに、無方向性グレードは高周波牽引モーター向けに最適化される必要があります。EUのエコデザイン拡張は現在、0.75 kW未満のモーターを対象に含めています。この転換により、従来は低グレードの冷間圧延鋼に依存していた小型馬力ドライブへの追加ボリュームが流入しています。別の面では、アモルファス金属ステーターの実験が進行中です。これらはコア損失の顕著な削減の可能性を秘めていますが、その脆性が製造上の課題となっています。これらの規制上の推進力の結果として、電磁鋼への持続的な基礎需要が生まれています。同時に、これらの進展はソフト磁性材料市場においてアモルファスおよびナノ結晶代替品のニッチを切り開いています。

EV/HEVパワートレインの急速な普及

バッテリー電気自動車およびプラグインハイブリッドは2025年にソフト磁性材料を消費し、その相当部分が牽引モーターに使用されました。各永久磁石同期モーターは無方向性電磁鋼板を必要とし、800 Vアーキテクチャへの移行がナノ結晶コモンモードチョークの需要を高めています。2024年~2025年に欧州大手自動車メーカーが商業化したフェライト補助同期リラクタンスモーターは、希土類磁石を使用しないものの、車両当たりのソフト磁性材料含有量を増加させます。中国の新エネルギー車生産は2025年に増加し、2028年までにさらに拡大する見込みであり、予測期間における累積需要を示唆しています。これにより、自動車はソフト磁性材料市場内で最も高い成長機会となっています。

カスタムコアの積層造形

レーザー粉末床溶融結合およびバインダージェッティングにより、スタンピングやテープ巻きでは従来達成不可能であったトロイダルおよびトポロジー最適化コアの製造が可能となりました。3Dプリントされたナノ結晶変圧器コアは、無負荷損失の削減と電力密度の向上を達成しました。現在、ビルドスピードの遅れとパウダーコストの高さという課題が依然として存在します。しかし、航空宇宙および医療OEMが早期採用者として台頭しており、工具不要の利点とコンフォーマル冷却機能の優位性に引き付けられています。積層造形は、低ボリューム・高ミックスを特徴とするプログラムにおける需要を取り込む可能性があります。スループットおよびパウダーリサイクルの進歩が続く中、積層造形はソフト磁性材料市場の競争環境においてサプライヤーにとって重要な差別化要因となる見込みです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料価格の変動性(鉄、ニッケル、コバルト) | -0.8% | グローバル、北米および欧州のパーマロイおよびスーパーマロイメーカーへの深刻な影響 | 短期(2年以内) |

| 代替品との競争(積層合金、パウダーコア) | -0.4% | グローバル、自動車および産業セグメントにわたる中周波数アプリケーション(10~100 kHz)に集中 | 中期(2~4年) |

| EMCおよび安全コンプライアンスコストの上昇 | -0.3% | グローバル、IEC 61000シリーズの厳格な施行によりEUおよび北米で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性(鉄、ニッケル、コバルト)

ニッケル価格は2024年~2025年に変動し、コバルトも大幅な変動を経験し、ニッケルパーマロイメーカーのマージンを圧迫しました。電磁鋼向けシリコン金属のサーチャージは、雲南省および四川省での電力制限政策後、2025年初頭に急騰し、コスト構造をさらに不安定にしました。一部の西側製鉄所は生産能力を停止するか、鉄コバルト合金への再調合を行い、OEMがデュアルソーシングまたは後方統合を促す供給不確実性を生み出しました。鉄鉱石は比較的安定を保ったものの、ニッケルおよびコバルトの変動性がソフト磁性材料市場のCAGRに対する抑制要因となりました。

代替品との競争およびEMCコンプライアンスコストの上昇

パウダーコアおよび分散ギャップフェライトは、より高い原材料コストにもかかわらず、より低い渦電流損失と複雑な形状を提供することで、100 kHz以下においてケイ素鋼のシェアを侵食しています。IEC 61000-4-8は現在、磁界イミュニティ試験を義務付けており、インバーターごとにシールドまたはコア再設計を追加し、製品サイクルを延長しています。認証費用は中小メーカーに負担をかけ、垂直統合プレーヤーへの需要を集中させています。この複合的な費用がソフト磁性材料市場全体の予測CAGRから成長を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:電磁鋼に固定されたボリューム、複合材料が主導するイノベーション

電磁鋼は2025年のボリュームの52.46%を占め、高磁束密度と低コア損失を達成する方向性グレードに支えられました。牽引モーターへの需要増加に対応するため、メーカーは2024年および2025年に冷間圧延能力を強化しました。航空宇宙分野で重宝されるコバルト合金は、900 °Cを超えるキュリー点を維持しています。鉄系パウダーコアは中周波数インダクターに対応していますが、その透磁率は200未満の値に制限されています。一方、ソフト磁性複合材料および高度フェライトは2031年にかけてCAGR 7.34%で拡大しています。EMC抑制を支配するニッケル亜鉛およびマンガン亜鉛フェライトは広く採用されました。この状況は、電磁鋼をボリュームの礎石として位置付け、複合材料およびナノ結晶合金がプレミアムマージンを獲得しており、2026年から2031年にかけてのソフト磁性材料市場における戦略的投資環境を浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:電子機器がシェアをリード、自動車が成長を牽引

電子機器は2025年の需要の34.28%を占め、電源、データセンターラック、およびモバイルデバイスにおける大量のインダクターおよびフィルターを反映しています。ユニット成長は緩やかですが、小型化が高付加価値フェライトへのミックスシフトを促しています。自動車アプリケーションはCAGR 7.27%で拡大しており、バッテリー電気自動車は現在、内燃機関車と比較してより多くの磁気部品を組み込んでいます。

2025年には、中国およびインドの超高圧送電線が高品質方向性電磁鋼板を必要とすることで、エネルギーインフラの消費が牽引されました。産業用モーターおよびオートメーションでは需要が増加し、IE4/IE5へのアップグレードが無方向性鋼の需要を高めました。医療用画像診断および通信のニッチアプリケーションは合わせてボリュームの小さなシェアを占めますが、厳格な性能要件により高い価格を維持しています。この多様な消費プロファイルは、規模と収益性のバランスを取るためにソフト磁性材料市場においてマルチマテリアルポートフォリオの必要性を浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の世界ボリュームの49.37%を占め、総ボリュームの相当なシェアを占めました。中国の電磁鋼生産および日本のナノ結晶リボンにおける専門知識が重要な役割を果たしました。インドは変圧器向けの方向性電磁鋼板の消費とともに、輸入削減に向けて国内製鉄所の能力を増強しています。2024年~2025年には、生産者が自動車組立ハブに近い場所へシフトするにつれ、ASEAN諸国が磁性材料製造への多額の外国直接投資を引き付けました。

北米は2025年の需要の注目すべき部分を占め、EVパワートレイン、データセンター拡張、および航空宇宙電動化などのセクターに牽引されました。インフレ削減法のおかげで、新たな電磁鋼ラインが生まれており、Arnold Magnetic Technologiesが2025年に能力を追加したことが注目されます。欧州は電磁鋼の消費とともに、特に多くの産業用モーターが2027年までにIE4アップグレードを予定している中、厳格なエコデザイン規制に対応しています。

中東・アフリカはCAGR 7.22%に向けて順調に推移しており、サウジアラビア、アラブ首長国連邦、および南アフリカの再生可能エネルギーグリッドプロジェクトに支えられており、これらすべてが低損失変圧器コアへの差し迫った需要を持っています。南米では、市場は主にブラジルが中心であり、自動車および白物家電の生産が無方向性鋼への需要を牽引しています。GerdauおよびAperamが地元のモーターメーカーに対応する一方、方向性グレードは依然として輸入を通じて供給されています。この需要と能力の両面における地理的分散は、ソフト磁性材料市場における地域化されたサプライチェーンの重要な必要性を浮き彫りにしています。

競争環境

ソフト磁性材料市場は断片化されています。統合された鉄鋼大手は連続焼鈍ラインを運営することで転換コストを削減しました。粉末冶金のリーダーは、組立工数を削減するだけでなく複雑な形状を可能にするソフト磁性複合材料を提供することで競合他社を上回っています。ナノ結晶材料のサプライヤーは高マージンのニッチを支配しており、そのリボンは高価格で取引され、相当な粗利益率を誇っています。戦略的な動きとしては、拡張および買収が注目されており、高磁束密度電磁鋼に焦点を当てた合弁事業も行われています。技術差別化の状況は進化しており、現在は積層造形、勾配インデックスコア、および特定用途向けに調整された合金を重視しており、ソフト磁性材料分野への新規参入者の参入障壁を高めています。

ソフト磁性材料産業リーダー

PROTERIAL, Ltd.

TDK Corporation

JFE Steel Corporation

VACUUMSCHMELZE GmbH & Co. KG

Daido Steel Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Advanced Technology & Materials Co., Ltd.は、アモルファスおよびナノ結晶材料を含む材料ポートフォリオの新プロジェクトが2025年に開始されたと発表しました。これは磁性材料市場に影響を与えると予想されます。

- 2025年2月:NiterraがToshiba Materialsを買収し、現在はNiterra Materialsと呼ばれており、アモルファスおよびソフト磁性ノイズ抑制製品を製造しています。この買収はNiterraの市場における地位を強化すると予想されます。

- 2024年3月:金属リサイクル企業のCyclic Materialsが、磁性材料開発企業のVACUUMSCHMELZE(VAC)と提携し、永久磁石の副産物をリサイクルしました。これはEV、風力タービン、および電子機器の持続可能なサプライチェーンを支援します。

世界のソフト磁性材料市場レポートの範囲

容易に磁化および消磁できる材料をソフト磁性材料と呼びます。これらの材料は低保磁力と高透磁率を持っています。

ソフト磁性材料市場は、材料タイプ、エンドユーザー産業、および地域別にセグメント化されています。材料タイプ別では、市場は電磁鋼、コバルト、鉄、ニッケル、およびその他の材料タイプ(ソフト磁性複合材料(SMC)、ソフトフェライト、シリコンフェライト、パーマロイ、スーパーマロイなど)にセグメント化されています。エンドユーザー産業別では、市場は電子機器、自動車、エネルギー、産業、およびその他のエンドユーザー産業(通信、医療、産業用変圧器など)にセグメント化されています。レポートはまた、17の主要国のソフト磁性材料市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測はボリューム(トン)で行われています。

| 電磁鋼 |

| コバルト |

| 鉄 |

| ニッケル |

| その他の材料タイプ(ソフト磁性複合材料(SMC)、ソフトフェライト、シリコンフェライト、パーマロイ、スーパーマロイなど) |

| 電子機器 |

| 自動車 |

| エネルギー |

| 産業 |

| その他のエンドユーザー産業(通信、医療、産業用変圧器など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | 電磁鋼 | |

| コバルト | ||

| 鉄 | ||

| ニッケル | ||

| その他の材料タイプ(ソフト磁性複合材料(SMC)、ソフトフェライト、シリコンフェライト、パーマロイ、スーパーマロイなど) | ||

| エンドユーザー産業別 | 電子機器 | |

| 自動車 | ||

| エネルギー | ||

| 産業 | ||

| その他のエンドユーザー産業(通信、医療、産業用変圧器など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ソフト磁性材料の現在の世界需要と2031年までの予想成長はどのくらいですか?

世界全体の消費量は2026年に1,143万トンであり、CAGR 6.92%を反映して2031年までに1,597万トンに達する見込みです。

電気自動車はソフト磁性材料の消費をどのように変えていますか?

各バッテリー電気自動車は磁気コアを使用しており、EVの生産増加が2026年から2031年にかけて段階的な需要を追加しています。

ソフト磁性材料の中で最も急速に拡大している材料セグメントはどれですか?

ソフト磁性複合材料および高度フェライトは2031年にかけてCAGR 7.34%で成長しており、従来の電磁鋼を上回っています。

なぜアジア太平洋がソフト磁性材料の主要生産拠点なのですか?

中国の統合された製鉄所、インドの変圧器整備拡大、およびASEANのコスト競争力のある工場が、この地域に世界ボリュームのほぼ半分をもたらしています。

原材料価格の変動はソフト磁性材料のサプライヤーにどのような影響を与えますか?

ニッケルおよびコバルト価格の変動性がパーマロイのマージンに影響を与え、一部のメーカーが生産能力を停止するか合金を再調合するよう促しています。

最終更新日: