戦略的鉱物材料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 5.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦略的鉱物材料市場分析

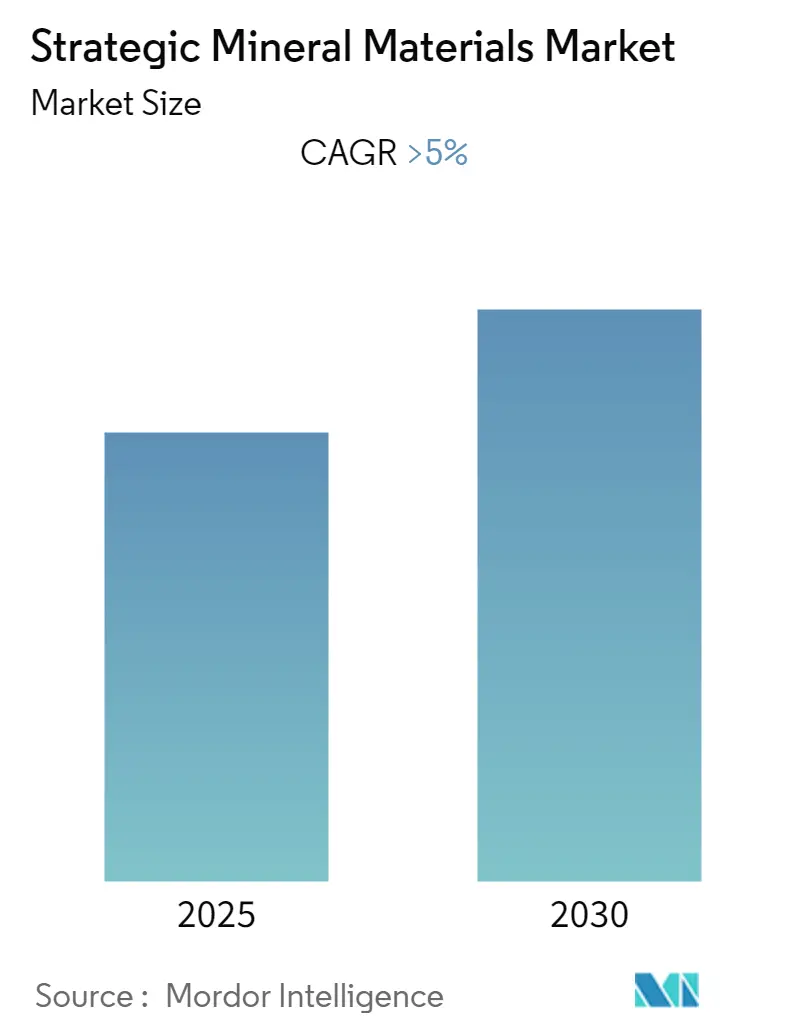

戦略的鉱物材料市場は予測期間中に5%超のCAGRを記録すると予想されています。

戦略的材料産業は、地政学的緊張の高まりと世界的な防衛支出の増加によって大きな変革を経験しています。米国国防総省は、軍事および民間産業に不可欠な250を超える「重要原材料」を特定しており、国家安全保障におけるそれらの重要な役割を強調しています。ストックホルム国際平和研究所によると、米国の防衛予算は2022年に世界の軍事支出の約40%を占め、前年比710億米ドル増加しましたが、これは部分的にウクライナへの軍事支援によるものです。防衛能力へのこの高まった注目は、先進電子機器から航空宇宙部品に至るまで、軍事用途における重要鉱物への需要増加をもたらしました。

電子・半導体セクターは引き続き戦略的材料への実質的な需要を牽引しており、大規模な投資が産業の景観を再形成しています。欧州最大の電子産業であるドイツの電子産業は、2022年に2,200億ユーロを超える市場規模を達成し、国内外で160万人以上の労働者を雇用しています。このセクターの堅調な成長は、半導体製造における重要な発展によって補完されており、その例として、Intelがドイツ政府と締結した研究開発から製造・パッケージング技術に至る半導体バリューチェーン開発に向けた今後10年間で約320億ユーロの投資協定が挙げられます。

クリーンエネルギーへの移行は、複数の用途にわたる重要原材料への需要を加速させています。米国では、太陽光発電産業の設置量が2023年第1四半期に2022年第1四半期比で47%増加し、太陽光発電が新規発電設備容量追加の54%を占めました。電気自動車セクターは目覚ましい成長を示しており、米国の電気自動車販売台数は2022年に55%増加し、新車販売の8%のシェアに達しました。クリーンエネルギー技術のこの急速な拡大は、太陽光パネル、電池、その他の再生可能エネルギー用途に使用される各種希土類元素への需要を強化しました。

各国が戦略的材料の信頼できるサプライチェーンの確保を求める中、世界の採掘・生産の景観は大幅な再編を経験しています。主要採掘企業は増大する需要に対応するため、事業を拡大し新規プロジェクトを開発しています。例えば、2023年3月、JX金属株式会社がブラジルのミブラ鉱山でタンタルを生産するプロジェクトに参加し、希少金属市場への参入を果たしました。同様に、Anglo American Platinumなどの企業は白金族元素の主要生産者としての地位を維持しており、総生産量は約380万オンスに達し、市場の需要に応じて生産を拡大する産業の能力を示しています。特殊金属の確保への注目は、この進化する市場において競争優位性を維持するために不可欠です。

世界の戦略的鉱物材料市場のトレンドと洞察

国家安全保障および経済安全保障の維持への注目の高まり

世界的な地政学的緊張の高まりにより、世界中で防衛支出が大幅に急増しており、米国の防衛予算は2022年に世界中の国々による全軍事支出の約40%を占めました。米国の防衛支出は2022年に前年比710億米ドル増加し、次の10カ国の支出合計を上回る額を防衛に費やしました。米国国防総省は、軍事および重要な民間産業の運営を支援するために不可欠な250を超える「戦略的材料」および「重要鉱物」を特定しており、国家安全保障のためにこれらの資源を確保することの重要性の高まりを強調しています。

防衛産業の技術的進歩と近代化の取り組みが「防衛材料」への需要を牽引しています。2023年9月、米国陸軍はセンティネルA4レーダープログラムの低率初期生産への移行を承認し、2025会計年度までに19システムが納入される予定です。複数の脅威タイプを同時に識別・追跡できるこの次世代レーダーシステムは、その先進的なコンポーネントに各種「戦略的材料」を必要とします。同様に、中国の軍事近代化の取り組みは、J-20などの第5世代戦闘機やJ-10CおよびJ-16などの第4.5世代戦闘機を含む新型航空機の生産能力の拡大、および海上能力を強化するための大規模な艦艇アップグレードをもたらしました。

クリーンエネルギー技術からの需要の増大

クリーンエネルギーへの移行は、様々な再生可能エネルギー技術および電気自動車用途にわたる「重要鉱物」への前例のない需要を生み出しています。風力エネルギーセクターでは、欧州が2022年に記録的な数の風力発電所を設置し、2021年比で約4%増加しました。ドイツの陸上風力エネルギーセクターは2023年上半期に目覚ましい成長を示し、合計1,565メガワットの容量を持つ331基の風力タービンを設置しました。これは2022年全体に設置された総容量の65%に相当します。同国は2030年までに電力の80%を再生可能エネルギーから調達することを目指しており、陸上風力発電は115GWの容量に達すると予測されています。

電気自動車革命は「電池鉱物」および関連する「重要資源」への大幅な需要を牽引しています。自動車用リチウムイオン電池への需要は、主に電気乗用車販売の成長により、2021年の330GWhから2022年の550GWhへと約65%増加しました。中国では自動車用電池市場が2022年に2021年比で70%超拡大し、米国では電池への需要が約80%増加しました。この成長は、SK Innovation Co. Ltd.との提携で発表されたFord Motor Companyのテネシー州およびケンタッキー州における電動トラックおよびリチウムイオン電池の先進製造に向けた114億米ドルの投資などの電池製造能力への大規模投資によって支えられています。

セグメント分析:用途別

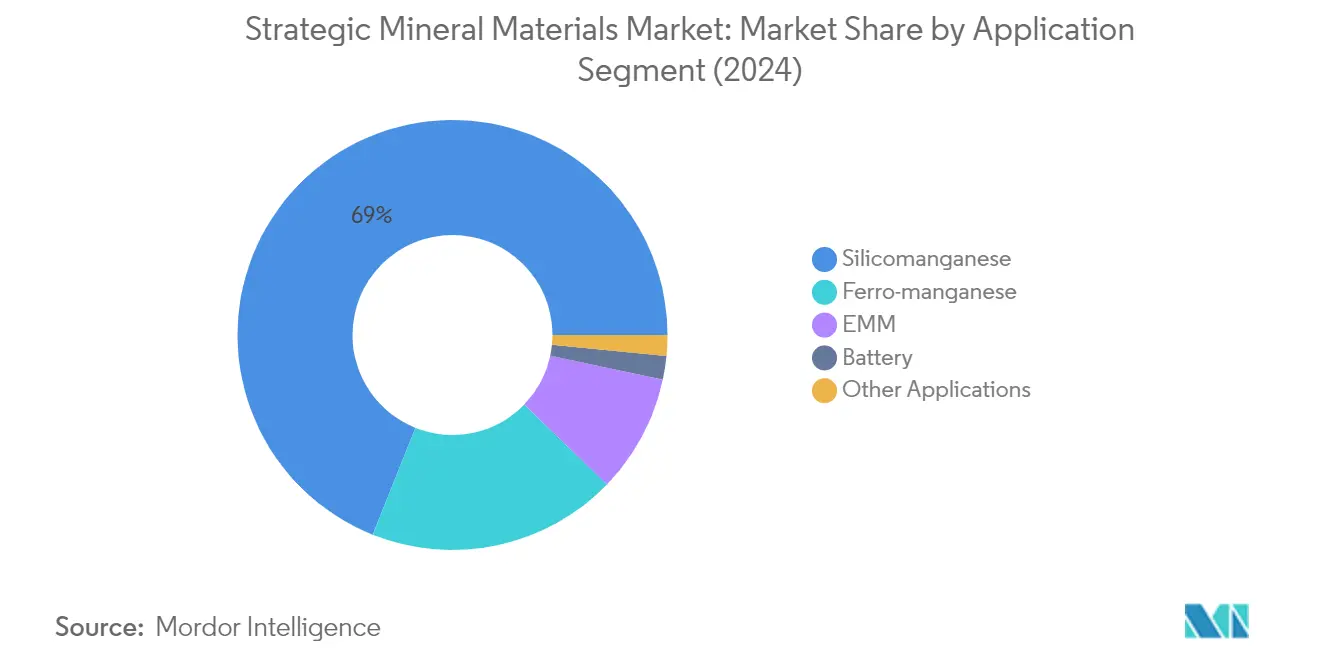

戦略的鉱物材料市場におけるシリコマンガンセグメント

シリコマンガンセグメントは引き続き戦略的材料市場を支配しており、2024年の総市場シェアの約69%を占めています。この重要な市場ポジションは、主に鉄鋼産業での広範な使用に起因しており、鉄鋼生産における重要な脱酸剤および脱硫剤として機能しています。このセグメントの優位性は、特にアジア太平洋地域における主要経済圏でのインフラ開発および建設活動の増大によってさらに強化されています。自動車製造、建設プロジェクト、産業機械における高強度鋼への需要の増加も、シリコマンガンが市場の主要セグメントとしての地位を維持することに貢献しています。さらに、このセグメントは主要採掘地域における確立されたサプライチェーンと生産設備の恩恵を受けており、エンドユーザーへの安定した供給を確保しています。

戦略的鉱物材料市場における電池セグメント

電池セグメントは戦略的金属市場において最も急成長しているセグメントとして台頭しており、2024年から2029年の予測期間中に約17%の成長が見込まれています。この顕著な成長は、世界的な電気自動車の普及加速とエネルギー貯蔵システム市場の拡大によって牽引されています。このセグメントの成長は、主要経済圏における電池鉱物製造施設への大規模な投資と再生可能エネルギー統合への注目の高まりによってさらに促進されています。電池化学および製造プロセスにおける技術的進歩もセグメントの拡大に貢献しています。様々な地域でのクリーンエネルギー普及と電気自動車インフラ整備を促進する支援的な政府政策の実施が、予測期間全体を通じてこのセグメントの高い成長軌道を維持すると予想されています。

戦略的鉱物材料市場における残余セグメント

技術鉱物市場における残余セグメント(フェロマンガン、電解マンガン金属、その他の用途を含む)は、引き続き様々な産業用途において重要な役割を果たしています。フェロマンガンセグメントは鉄鋼生産および特殊合金製造における重要性を維持しており、電解マンガン金属は特殊電子用途および高純度金属生産において重要な機能を果たしています。これらのセグメントは、製造プロセスにおける継続的な技術的進歩と、航空宇宙、電子、特殊産業用途における新興用途からの需要増加の恩恵を受けています。これらのセグメントにおける用途の多様化と継続的な研究開発活動が、市場全体の安定性と成長に貢献しています。

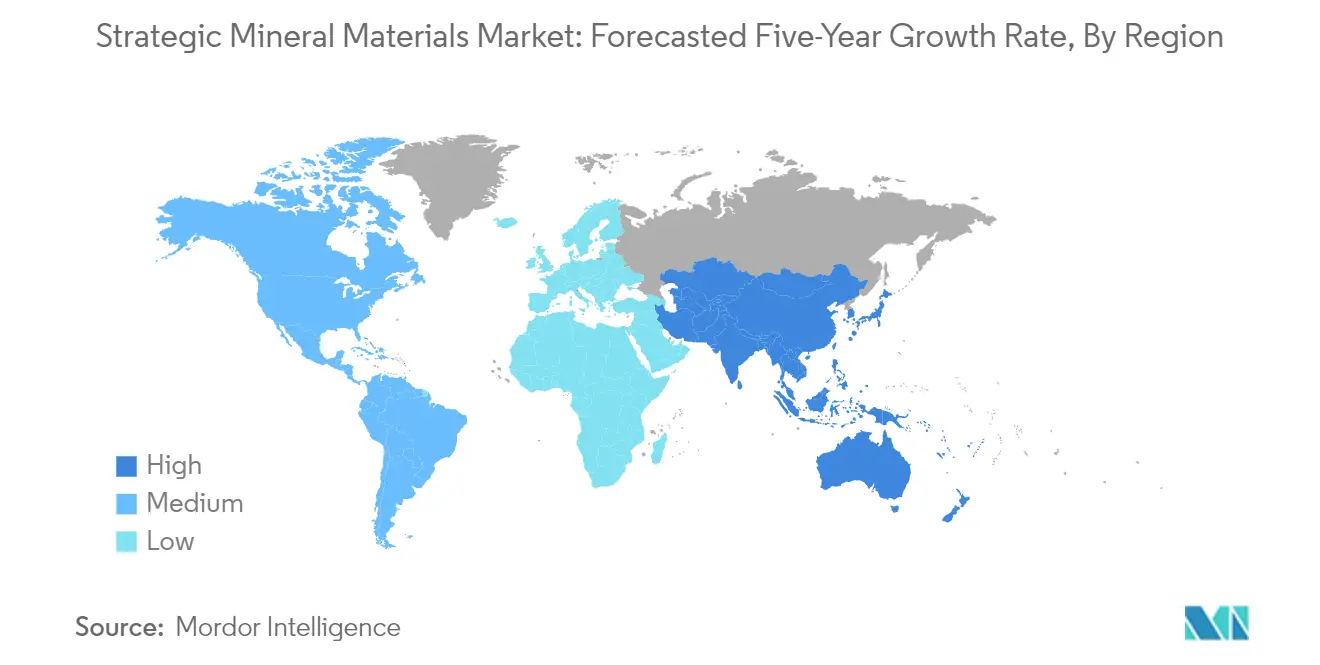

戦略的鉱物材料市場の地域セグメント分析

北米の戦略的鉱物材料市場

北米の戦略的材料市場は、米国、カナダ、メキシコ全体で堅調な発展を示しています。この地域は、広範な採掘事業、先進的な製造能力、および航空宇宙、自動車、電子、防衛などの主要エンドユーザー産業からの強い需要の恩恵を受けています。米国は各種戦略的材料の大規模な生産と消費により地域市場をリードしており、カナダは豊富な鉱物埋蔵量と加工施設を通じて貢献しています。メキシコは成長する産業基盤と鉱物加工能力への注目の高まりにより地域市場を補完しています。

米国の戦略的鉱物材料市場

米国は包括的な産業インフラと多様な用途セクターを通じて北米の戦略的材料市場を支配しています。同国は地域市場の約85%のシェアを維持しており、防衛セクター、航空宇宙産業、および成長する電気自動車製造基盤からの実質的な需要によって牽引されています。重要鉱物の国内サプライチェーン確保への注力と加工能力への投資が市場ポジションを強化しています。特に希土類元素やその他の重要鉱物における輸入依存度を低減するための同国の戦略的取り組みが、市場リーダーシップをさらに強固にしています。堅調な半導体産業と成長する再生可能エネルギーセクターが引き続き同国における各種戦略的材料への需要を牽引しています。

メキシコの戦略的鉱物材料市場

メキシコは2024年から2029年の期間中に約2%の予想成長率で北米において最も急成長している市場として台頭しています。同国の成長は主に工業化の進展と、特に自動車および電子セクターにおける製造能力の拡大によって牽引されています。メキシコの戦略的な地理的位置と主要経済圏との貿易協定が地域市場における同国の地位を強化しています。同国の発展するインフラと鉱物加工施設への外国投資の増加が市場拡大に貢献しています。さらに、メキシコの豊富な鉱物埋蔵量と採掘活動を促進する政府の取り組みが、産業鉱物市場における成長軌道を支えています。

欧州の戦略的鉱物材料市場

欧州の戦略的材料市場は、ドイツ、英国、イタリア、フランス、スペインにわたる成熟した確立されたインフラを示しています。この地域の市場は、先進的な加工技術、厳格な規制の枠組み、および持続可能な慣行への強い注力によって特徴付けられています。重要鉱物サプライチェーンの確保と外部ソースへの依存度低減に向けた欧州連合の取り組みが市場ダイナミクスを形成しています。この地域の堅調な自動車、航空宇宙、電子産業が戦略的材料への安定した需要を牽引しており、再生可能エネルギーと電気自動車への注目の高まりが新たな成長機会を生み出しています。

ドイツの戦略的鉱物材料市場

ドイツは先進的な製造能力と強固な産業基盤に支えられ、地域市場の約17%のシェアで欧州の戦略的材料市場をリードしています。同国のリーダーシップポジションは、堅調な自動車セクター、成長する再生可能エネルギー産業、および電気自動車生産への大規模な投資によって強化されています。ドイツの先進的な化学産業と材料科学における研究開発への強い注力が市場成長に貢献しています。重要鉱物サプライチェーンの確保と加工能力の開発に向けた同国の戦略的取り組みが市場ポジションをさらに強化しています。

ドイツの戦略的鉱物材料市場の成長

ドイツはまた、2024年から2029年の期間中に約3%の予想成長率で欧州において最も急成長している市場として台頭しています。同国の成長は電気自動車生産への投資増加、再生可能エネルギーセクターの拡大、および半導体産業の進歩によって牽引されています。インダストリー4.0の取り組みとデジタル化へのドイツの注力が、様々なハイテク用途における戦略的材料への追加需要を生み出しています。エネルギー転換と持続可能な技術への同国のコミットメントが市場成長をさらに加速させています。さらに、先進材料における研究開発への政府支援が市場拡大に貢献しています。

アジア太平洋地域の戦略的鉱物材料市場

アジア太平洋地域は戦略的材料の最大かつ最もダイナミックな市場を代表しており、中国、インド、日本、韓国、ASEAN諸国などの主要経済圏を包含しています。この地域の市場は、広範な製造活動、進む工業化、およびハイテクセクターへの投資増加によって特徴付けられています。中国は包括的な鉱物加工能力と広範な産業基盤により地域の景観を支配しています。この地域は電気自動車生産、電子製品製造、再生可能エネルギー設置の堅調な成長の恩恵を受けており、各種戦略的材料への需要を牽引しています。

中国の戦略的鉱物材料市場

中国は広範な製造能力と包括的なサプライチェーンインフラを活用し、アジア太平洋地域最大の市場としての地位を維持しています。同国の優位性は、希土類元素加工における強力な存在感、堅調な電子製品製造セクター、および成長する電気自動車産業によって支えられています。鉱物加工能力への中国の戦略的投資と技術的進歩への注力が市場リーダーシップを強化しています。再生可能エネルギー開発と産業近代化への同国のコミットメントが戦略的材料への継続的な需要を牽引しています。

ASEAN諸国の戦略的鉱物材料市場

ASEAN地域は急速な工業化と製造能力への投資増加によって牽引され、アジア太平洋地域において最も急成長している市場として台頭しています。この地域の成長は、電子製品製造の拡大、自動車生産の増加、およびインフラ開発の進展によって支えられています。ASEAN諸国は主要経済圏との戦略的パートナーシップと鉱物加工施設への外国直接投資の増加の恩恵を受けています。この地域の発展する再生可能エネルギーセクターと成長する電気自動車産業が戦略的材料への追加需要を生み出しています。

世界のその他の地域の戦略的鉱物材料市場

戦略的材料の世界のその他の地域市場は、南米、中東、アフリカなどの多様な地域を包含しており、それぞれが世界のサプライチェーンに独自の貢献をしています。これらの地域は各種戦略的材料の相当な埋蔵量を持ち、鉱物の採掘と加工において重要な役割を果たしています。これらの地域の市場は、加工能力への投資増加、付加価値製品への注目の高まり、および産業用途の拡大によって特徴付けられています。南米は市場規模の面でリードしており、中東諸国は多角化の取り組みと工業開発の増加によって最も高い成長ポテンシャルを示しています。これらの地域はインフラ開発への投資増加、製造能力の拡大、および鉱物加工における技術的進歩への注目の高まりの恩恵を受けています。

競合状況

戦略的鉱物材料市場のトップ企業

戦略的材料市場では、Anglo American、Glencore、Vale SA、中国北方希土集団などの著名なプレーヤーが垂直統合と地理的多角化を通じて業界をリードしています。企業は競争優位性を維持するために、持続可能な採掘慣行と採掘プロセスにおける技術的進歩への注力を強めています。戦略的な動きとしては、特に希土類元素と電池材料における生産能力の拡大と、電気自動車や再生可能エネルギーなどの高成長セクターのエンドユーザーとの長期供給契約の締結が含まれます。運営上の機動性は、生産効率を最適化するための自動化採掘事業とデジタルトランスフォーメーションの取り組みへの投資によって示されています。製品イノベーションの取り組みは、電子、航空宇宙、クリーンエネルギーセクターの特殊用途向け高純度グレードの開発に集中しており、企業はまた資源の持続可能性を確保するためのリサイクルと循環経済アプローチを強調しています。

強力な地域プレーヤーを持つ統合された市場

戦略的鉱物材料市場は、世界的な採掘コングロマリットと特化した地域プレーヤーの両方が存在することを特徴とする、適度に統合された構造を示しています。主要なグローバル企業は広範な鉱物埋蔵量、統合されたバリューチェーン、および高度な加工能力を通じて優位性を維持しており、地域の専門企業は特定の鉱物カテゴリーや地理的市場に注力することで繁栄しています。市場は特にオーストラリア、アフリカ、南米などの豊富な埋蔵量を持つ地域で、企業が重要鉱物の供給を確保し市場ポジションを強化しようとする中、大規模な合併・買収活動を目撃しています。

競争ダイナミクスは異なる鉱物セグメントによって大きく異なり、希土類元素などの一部の材料は中国の生産者間で高い集中度を示す一方、白金族金属などの他の材料はより地理的に多様な生産基盤を持っています。市場参入障壁は、多大な資本要件、複雑な規制の枠組み、および専門的な技術的専門知識の必要性により高いままです。合弁事業と戦略的パートナーシップは、特に発展途上市場において、企業が探鉱、採掘、加工事業においてリスクを共有し補完的な能力を活用しようとする中でますます一般的になっています。

イノベーションと持続可能性が将来の成功を牽引

重要鉱物産業における成功は、企業が運営効率と環境管理およびステークホルダーエンゲージメントのバランスを取る能力にますます依存しています。既存のプレーヤーは先進的な加工技術への投資、クローズドループリサイクルシステムの開発、および高成長セクターのエンドユーザーとの直接的な関係構築によってポジションを強化しています。一貫した品質の提供、サプライチェーンの透明性の確保、および環境コンプライアンスの維持は、特にエンドユーザーが責任ある調達慣行を示すことへの圧力が高まる中で、市場シェアの維持に不可欠となっています。

新規参入者や小規模プレーヤーにとっては、技術的専門知識と顧客関係が規模の不利を克服できる特化した市場セグメントに機会が存在します。成功要因には、環境への影響を低減する革新的な採掘方法の開発、新興技術に不可欠な鉱物への注力、および技術企業とエンドユーザーとの戦略的パートナーシップの構築が含まれます。規制の景観は進化し続けており、環境保護、地域社会との関係、サプライチェーンセキュリティへの重点が増しており、長期的な成功にはコンプライアンス能力とステークホルダー管理が不可欠となっています。企業はまた、特定のセグメントにおけるエンドユーザー集中の課題に対処しながら、需要パターンの変化や潜在的な代替リスクに対応する柔軟性を維持しなければなりません。

戦略的鉱物材料業界のリーダー

Anglo American plc

Glencore

Intercontinental Mining

Materion Corporation

Vale

- *免責事項:主要選手の並び順不同

世界の戦略的鉱物材料市場レポートの範囲

戦略的鉱物材料市場レポートには以下が含まれます:

| アンチモン | 難燃剤 |

| 電池 | |

| セラミックスおよびガラス | |

| 触媒 | |

| 合金 | |

| 重晶石 | 石油・ガス |

| その他の用途(塗料、化学品製造など) | |

| ベリリウム | 電子 |

| 航空宇宙 | |

| 自動車 | |

| エネルギー | |

| その他の用途 | |

| コバルト | 電池 |

| 超合金 | |

| 超硬合金およびダイヤモンド工具 | |

| 触媒 | |

| その他の用途 | |

| 蛍石 | 化学品 |

| 鉄鋼 | |

| アルミニウム | |

| セメント | |

| その他の用途 | |

| ガリウム | 集積回路 |

| レーザーダイオード | |

| フォトディテクター | |

| 太陽電池 | |

| その他の用途 | |

| ゲルマニウム | 光ファイバー |

| 赤外線光学 | |

| 触媒 | |

| 電気・太陽光発電設備 | |

| その他の用途 | |

| インジウム | フラットパネルディスプレイおよびタッチスクリーン |

| 低融点合金およびはんだ | |

| 半導体 | |

| 透明熱反射材 | |

| その他の用途 | |

| マンガン | 鋳造合金 |

| 包装 | |

| 輸送 | |

| 建設 | |

| その他の用途 | |

| ニオブ | 鉄鋼 |

| 超合金 | |

| 超伝導磁石 | |

| コンデンサ | |

| ガラス | |

| その他の用途 | |

| 白金族元素 | 自動車触媒 |

| 宝飾品 | |

| 電気・電子 | |

| 化学品 | |

| その他の用途 | |

| 希土類元素 | 触媒 |

| 電池 | |

| 磁性合金 | |

| 冶金 | |

| その他の用途 | |

| タンタル | 電子 |

| 医療 | |

| 航空宇宙 | |

| 自動車 | |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 鉱物 | アンチモン | 難燃剤 |

| 電池 | ||

| セラミックスおよびガラス | ||

| 触媒 | ||

| 合金 | ||

| 重晶石 | 石油・ガス | |

| その他の用途(塗料、化学品製造など) | ||

| ベリリウム | 電子 | |

| 航空宇宙 | ||

| 自動車 | ||

| エネルギー | ||

| その他の用途 | ||

| コバルト | 電池 | |

| 超合金 | ||

| 超硬合金およびダイヤモンド工具 | ||

| 触媒 | ||

| その他の用途 | ||

| 蛍石 | 化学品 | |

| 鉄鋼 | ||

| アルミニウム | ||

| セメント | ||

| その他の用途 | ||

| ガリウム | 集積回路 | |

| レーザーダイオード | ||

| フォトディテクター | ||

| 太陽電池 | ||

| その他の用途 | ||

| ゲルマニウム | 光ファイバー | |

| 赤外線光学 | ||

| 触媒 | ||

| 電気・太陽光発電設備 | ||

| その他の用途 | ||

| インジウム | フラットパネルディスプレイおよびタッチスクリーン | |

| 低融点合金およびはんだ | ||

| 半導体 | ||

| 透明熱反射材 | ||

| その他の用途 | ||

| マンガン | 鋳造合金 | |

| 包装 | ||

| 輸送 | ||

| 建設 | ||

| その他の用途 | ||

| ニオブ | 鉄鋼 | |

| 超合金 | ||

| 超伝導磁石 | ||

| コンデンサ | ||

| ガラス | ||

| その他の用途 | ||

| 白金族元素 | 自動車触媒 | |

| 宝飾品 | ||

| 電気・電子 | ||

| 化学品 | ||

| その他の用途 | ||

| 希土類元素 | 触媒 | |

| 電池 | ||

| 磁性合金 | ||

| 冶金 | ||

| その他の用途 | ||

| タンタル | 電子 | |

| 医療 | ||

| 航空宇宙 | ||

| 自動車 | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

戦略的鉱物材料市場の現在の規模は?

戦略的鉱物材料市場は予測期間(2025年~2030年)中に5%超のCAGRを記録すると予測されています。

戦略的鉱物材料市場の主要プレーヤーは誰ですか?

Anglo American plc、Glencore、Intercontinental Mining、Materion Corporation、Valeが戦略的鉱物材料市場で事業を展開する主要企業です。

戦略的鉱物材料市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)中に最も高いCAGRで成長すると推定されています。

戦略的鉱物材料市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が戦略的鉱物材料市場で最大の市場シェアを占めています。

この戦略的鉱物材料市場レポートはどの年をカバーしていますか?

本レポートは戦略的鉱物材料市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の戦略的鉱物材料市場規模を予測しています。

最終更新日: