ロジックIC(集積回路)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 254.58 十億米ドル |

| 市場規模 (2031) | 303.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

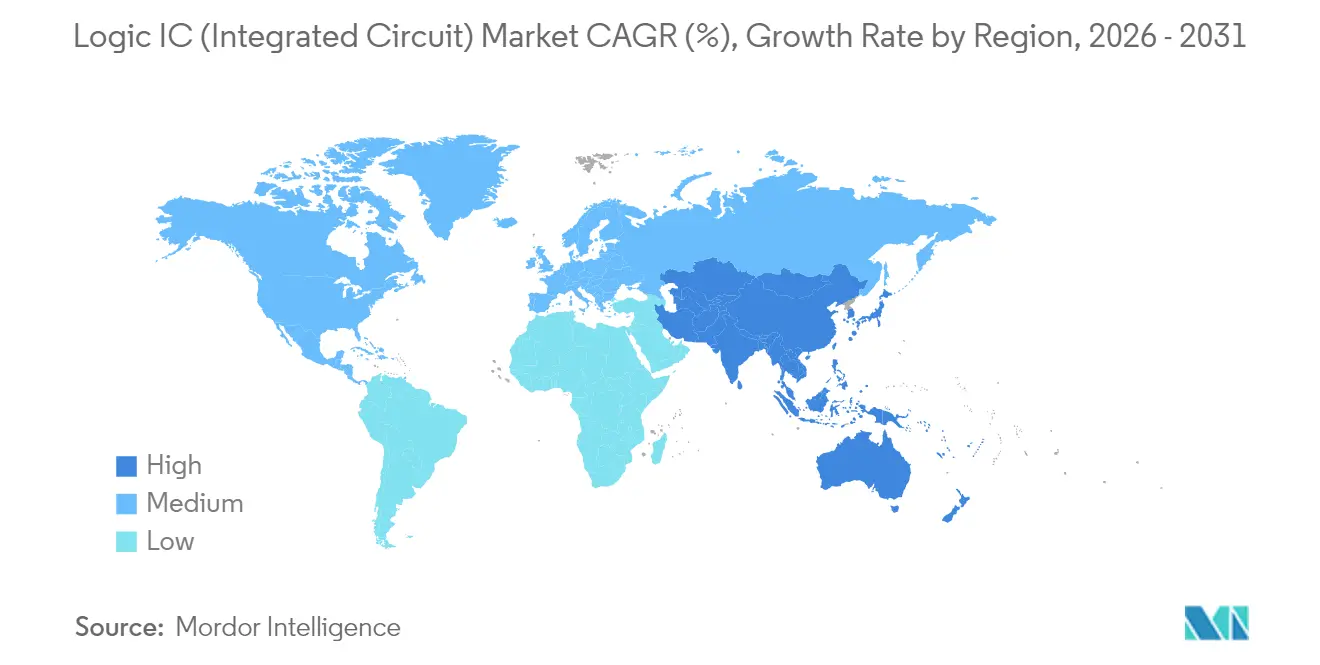

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

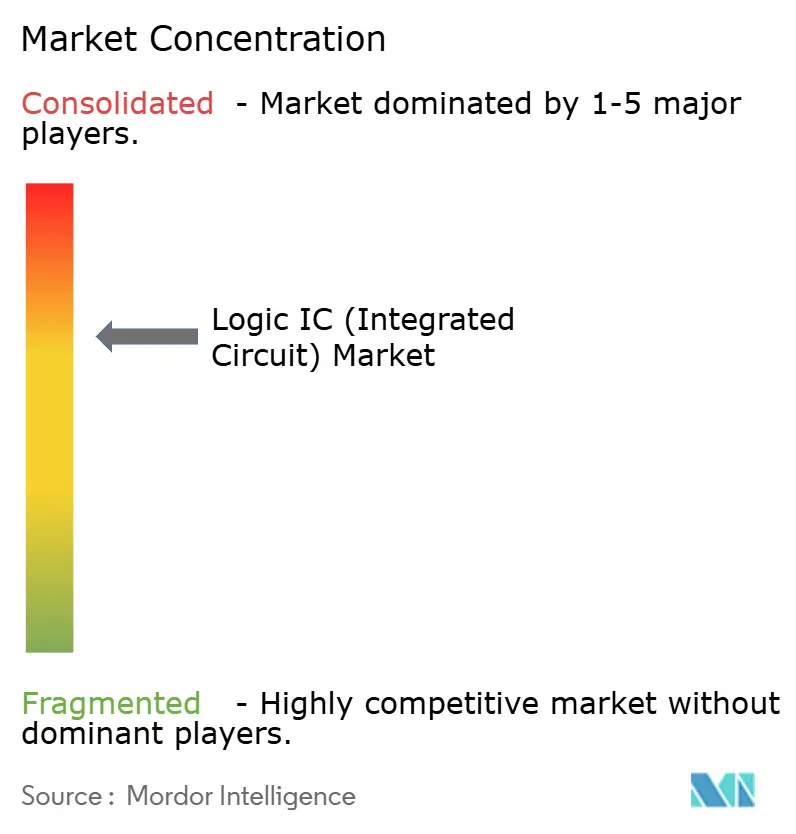

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるロジックIC(集積回路)市場分析

ロジックIC市場規模は2025年に2,457億3,000万米ドルと評価され、2026年の2,545億8,000万米ドルから2031年には3,039億1,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は3.60%です。出荷量の成長が売上高を上回る推移は、成熟ノードにおけるデフレ傾向を示しており、5nm以下のウェハー価格は過去最高水準を超えました。エッジAI推論、自動車ドメインコントローラー、およびヘテロジニアスチップレットパッケージングが、超低レイテンシー設計、信頼性向上、および先進パッケージング能力への投資を方向転換させることで、ロジックIC市場を共同で再編しました。アジア太平洋地域への地理的集中は依然として両刃の剣であり、同地域は最低のダイコストを提供する一方、サプライチェーンを地政学的ショックにさらしています。競争ダイナミクスは寡占状態を維持しており、上位10社が2024年に売上高の67%を占めましたが、特化型AIアクセラレーター新興企業の台頭は、新規参入者にとっての技術主導の開口部を示しています。[1]半導体工業会、「グローバル半導体市場シェアおよび産業統計」、semiconductors.org

レポートの主要な調査結果

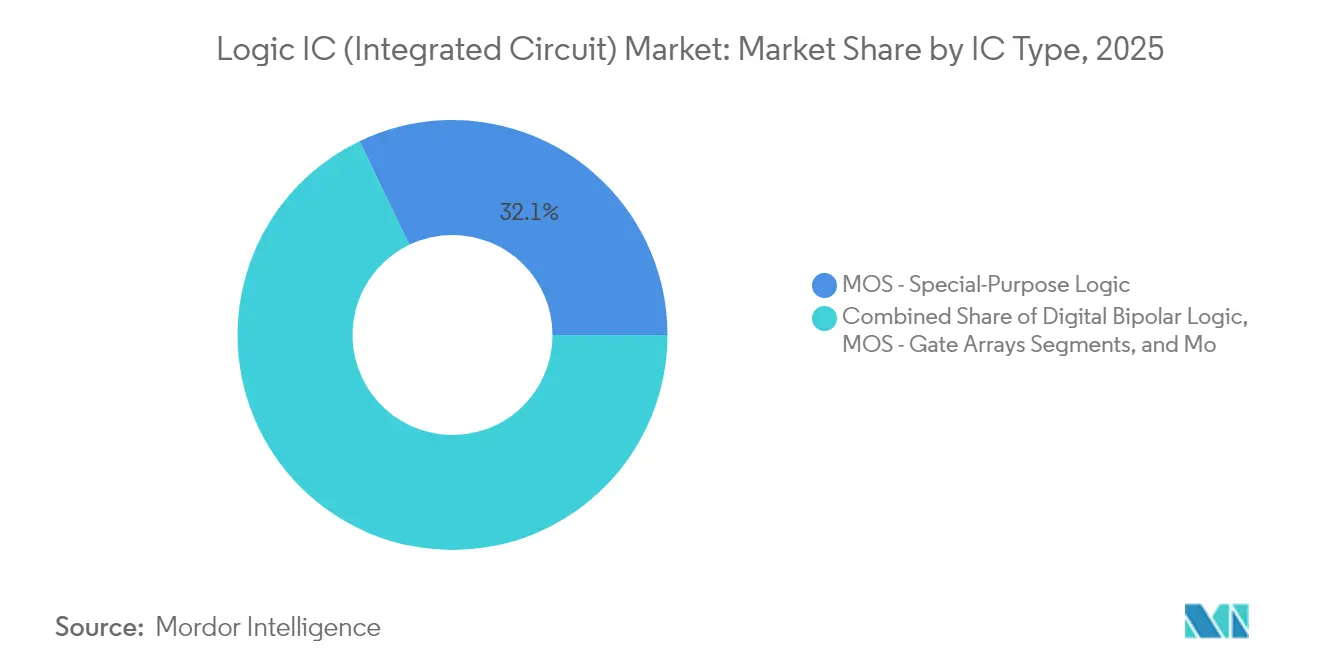

- ICタイプ別では、MOS特殊目的ロジックが2025年のロジックIC市場シェアで32.12%をリードし、当セグメントは2031年まで5.74%のCAGRで拡大する見込みです。

- テクノロジーノード別では、20〜44nmカテゴリーが2025年に売上高シェアの37.02%を占め、5nm以下ノードは2031年にかけて11.08%のCAGRで成長すると予測されています。

- ウェハーサイズ別では、300mmウェハーが2025年のロジックIC市場規模の67.74%を獲得し、2031年まで6.05%のCAGRで拡大する見込みです。

- アプリケーション別では、自動車向けロジックが8.02%のCAGR見通しを記録し、すべてのエンドユース用途の中で最速となりました。一方、ITおよび通信インフラは2025年に最大の34.62%シェアを維持しました。

- 地域別では、アジア太平洋が2025年売上高の33.05%を占め、北米は2031年まで最高の地域CAGRとなる4.41%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロジックIC(集積回路)市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超低レイテンシーロジックICに対するエッジAI主導の需要 | +1.2% | アジア太平洋および北米が主導するグローバル | 中期(2〜4年) |

| 高信頼性ロジックを必要とする自動車ADASおよびドメインコントローラー | +0.8% | 欧州および北米をコア市場とするグローバル | 長期(4年以上) |

| 政府支援による先進ノードファブへのインセンティブ | +0.6% | 北米、欧州、および一部のアジア太平洋地域 | 長期(4年以上) |

| パッケージあたりのロジックIC搭載量を加速させる3D/2.5Dヘテロジニアス統合 | +0.5% | 台湾および韓国を製造ハブとするグローバル | 中期(2〜4年) |

| サブµWロジックを必要とする電池駆動IoTノードの急速な普及 | +0.4% | アジア太平洋および北米での強い採用を伴うグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

超低レイテンシーロジックICに対するエッジAI主導の需要

エッジAIの展開により、推論ワークロードがクラウドデータセンターからサブミリ秒の反応時間を必要とするデバイス上プロセッサーへとシフトしました。2024年、BrainChipのAkida Picoは0.35 TOPS/Wを実現し、従来のDSPと比較して消費電力を90%削減しました。EdgeCortixは、自律ロボット、ドローン、およびウェアラブルが50〜100msのクラウドレイテンシーを許容できないため、こうしたエッジAIデバイスが2027年までにAI半導体売上高の40%を獲得できると予測しました。リアルタイム知覚システムが画像およびLiDARデータを10ms以内に処理する必要があることから、ロジックIC設計者はスパースニューラルネットワークアクセラレーターへとシフトしました。5Gエッジコンピューティングとの融合により、2028年までに特化型ロジックに対して150億米ドルの対応可能機会が生まれ、ロジックIC市場の成長軌道が強化されています。

自動車ADASおよびドメインコントローラーは高信頼性ロジックを必要とする。

ソフトウェア定義車両は複数のECUをISO 26262安全グレードの適用を受ける中央集中型ドメインコントローラーに統合しました。2024年、Renesas Electronics Corporationはリアルタイム制御、AI推論、およびサイバーセキュリティを28nmダイ上に融合したR-Car V4H SoCを発表しました。ContinentalのADCUファミリーはAEC-Q100グレード部品で171 TOPSを達成し、TeslaのHardware 4.0プラットフォームは1,000 TOPSを目標とし、4年間で10倍の飛躍を実証しました。自動車向けロジックICは、成熟ノードのデフレサイクルにおいてもマージンの回復力を維持しながら、コンシューマー向け同等品に対して3〜5倍の価格プレミアムを持ちました。信頼性要件が長期ライフサイクル供給契約を促進し、顧客ロックインを深め、ロジックIC市場全体の需要を下支えしました。

政府支援による先進ノードファブへのインセンティブ

2024年の米国CHIPSおよび科学法は520億米ドルを確保し、中国国家ICファンドは470億米ドルを追加して、ファブ経済をローカル化能力に有利な方向に傾けました。Intel CorporationのオハイオサイトへのCHIPSおよび科学法の200億米ドルは、2027年までに2nmロジックを目指しており、GlobalFoundriesは自動車および防衛顧客向けに14nm/22nmラインを拡張するために15億米ドルを確保しました。欧州の並行プログラムは、2030年までに同大陸の半導体生産シェアを倍増させるために430億ユーロ(505億6,000万米ドル)を割り当てました。補助金は極端紫外線ツールへの発注を促進し、ASMLは2025年に高開口数EUVユニットに対して18ヶ月のリードタイムを報告しました。インセンティブ主導の設備投資は供給を緩衝し、地理的多様性を広げることで、予測期間を通じてロジックIC市場の中一桁台の成長を支持しました。

パッケージあたりのロジックIC搭載量を加速させる3D/2.5Dヘテロジニアス統合

先進パッケージングにより、設計者はチップレットを垂直方向および横方向に相互接続することでダイサイズの限界を回避できるようになりました。2024年、Taiwan Semiconductor Manufacturing Company Limited (TSMC)のSoICプロセスは平面型と比較して10倍のトランジスター密度を実現し、AMDのMI300はCPU、GPU、およびHBMダイを2.5Dインターポーザー上に融合しました。Intel CorporationのPonte Vecchioは47個のチップレットを1つのパッケージに収め、ヘテロジニアス統合がモノリシックな歩留まりペナルティなしにシステムあたりのロジック価値を倍増させる方法を示しました。Marvell Technology, Inc.の3nm 1.6 Tbps PAM4プラットフォームは、2.5Dパッケージングによって実現された帯域幅向上をさらに強調しました。したがって、パッケージング革命は個々のダイ形状が縮小する中でも搭載量を拡大し、より広いロジックIC市場内での売上強度を高めました。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 極端紫外線リソグラフィー装置のボトルネック | -0.9% | 先進ノード生産全体に影響するグローバル | 短期(2年以下) |

| 5nm未満設計の非経常的研究開発費およびIP利用許諾コストの増大 | -0.7% | 最も小規模な設計会社に最強の影響を与えるグローバル | 中期(2〜4年) |

| EDAおよびプロセス装置に対する地政学的輸出規制 | -0.5% | 主に中国およびロシア、グローバルへの波及効果あり | 中期(2〜4年) |

| 先進ロジック設計および検証における世界的な人材不足 | -0.4% | 北米および欧州で深刻な不足があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極端紫外線リソグラフィー装置のボトルネック

ASMLは極端紫外線(EUV)ツールの唯一のサプライヤーであり続け、各高開口数機器のコストは3億5,000万米ドルで、納品に18ヶ月を要しました。スループットが限られているため、3nm未満の能力が制約されました。大手3社のファウンドリーは2030年までに200台以上のユニットを必要としていましたが、ASMLの年間生産量は約60システムで頭打ちになっていました。Intel Corporationの18Aロードマップは高開口数EUVの可用性にかかっており、リスク生産を2027年に向けてプッシュしました。サブナノメートルのオーバーレイエラーによる歩留まり損失が能力制約を悪化させ、新しいツール世代が成熟するまでロジックIC市場の供給側を制限しました。

5nm未満設計の非経常的研究開発費およびIP利用許諾コストの増大

5nm未満のテープアウトには5億〜15億米ドルが必要であり、最も深いポケットを持つ企業以外すべてを締め出しました。Taiwan Semiconductor Manufacturing Company Limited (TSMC)は3nmで1枚あたり18,000米ドルを請求し、5nmより50%高くなっていました。ARM Cortex-X925などのIPブロックは以前のコアに比べて40%高いロイヤルティを請求し、検証サイクルは24〜36ヶ月に延びました。[2]Arm Ltd.、「Cortex-X925 CPUコア利用許諾」、arm.com このコストバリアにより、世界で適格な設計会社のプールが50社未満に縮小し、先進エッジでのイノベーションが鈍化し、ロジックIC市場のその部分での成長が抑制されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:AI ASICがMOSロジック変革を牽引

MOS特殊目的ロジックは2025年のロジックIC市場で32.12%のシェアを獲得し、2031年まで5.74%のCAGRで推移する見込みです。このブランチは、汎用プロセッサーの非効率性を補うAIアクセラレーターが牽引しています。Metaが2024年に開示した積和演算アレイは、従来のスカラーコアに対して10倍のアプリケーション固有スループット向上を示しました。AI指向のMOSデバイスのロジックIC市場規模は、ハイパースケーラーがカスタムシリコンロードマップを内製化するにつれて、全体市場を上回る速度で拡大すると予測されています。

コンシューマーエレクトロニクスおよびパワートレインモジュール内で、MOS汎用ロジック、ゲートアレイ、ドライバー/コントローラーへの需要が着実に増加しました。自動車の電動化により、バッテリーシステムを監視するMOSドライバーICへの需要量が追加されました。一方、デジタルバイポーラロジックは放射線硬化型宇宙・航空回路においてニッチな価値を維持しました。Samsung Electronics Co., Ltd.が2024年に非二進数AIチップを発売したことで、目的特化型ロジックへのトレンドが強化され、ますます細分化されたサプライヤー状況を指し示しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

テクノロジーノード別:先進ノードはコストバリアにもかかわらず加速

5nm以下のコホートは、高いウェハーコストを吸収できるAI、高性能コンピューティング(HPC)、プレミアムモバイルアプリケーションに後押しされ、2031年にかけて11.08%のCAGRで拡大しました。5nm以下ノードに関連するロジックIC市場規模は、先進パッケージング採用と連動して跳ね上がる見込みです。同時に、20〜44nmクラスは2025年に37.02%のシェアを維持し、インフォテインメント、産業用制御、およびコスト感応型IoTを支えています。Taiwan Semiconductor Manufacturing Company Limited (TSMC)の2024年における3nmの量産立ち上げは5nmに比べて60%高い密度を実現しましたが、プレミアムにより用途はフラッグシップ製品に限定されました。

10〜19nmノードはコストとパフォーマンスのギャップを埋め、ミドルレンジスマートフォンおよびエッジゲートウェイにサービスを提供しました。45nm以上のブラケットは、モータードライブおよびセンサーのアナログ集約型システム向けに大量生産オプションとして存続しました。中国の産業政策は自立に向けた14nmおよび28nmに数十億ドルを投じ、グローバルな注目が2〜3nmに向かう中でも中間ノードの能力を強化しました。その結果、ロジックIC市場は二極化したプロファイルを示しました。出荷量は成熟ノードに集中していましたが、利益プールは最先端に凝集しました。

ウェハーサイズ別:300mm優位がスケールメリットを牽引

300mmフォーマットは2025年のロジックIC市場シェアの67.74%を占め、ウェハーあたりの優れたダイ数を理由に2031年まで6.05%のCAGRを記録しました。200mmから300mmへの移行により単位コストが最大40%削減され、台湾、韓国、および米国での継続的なブラウンフィールド拡張を促進しました。それでもInfineon Technologies AGは自動車向け200mm能力を拡充し、自動車メーカーの間での実績あるファブへの非定型的な選好を反映して供給の回復力を確保しました。

150mm以下のラインは、小ロットの特殊プロセスが主流の化合物半導体およびMEMSデバイスに供給しました。GlobalFoundriesは200mmの既存フットプリントと新しい300mmラインのバランスをとることを選択し、周期性に対するヘッジと工具利用の最大化を図る戦略をとりました。450mmの評価が定期的に再浮上しましたが、150mm²以下のロジックICダイサイズでは転換コストが節約を上回るとのコンセンサスが維持され、300mmが主流のロジックIC市場製造における最適な選択であり続けました。

アプリケーション別:自動車の成長が伝統的セグメントを凌駕

自動車エレクトロニクスは2031年まで8.02%のCAGRを記録し、電動・自律走行車が1台あたり2,000〜3,000個のロジックデバイスを搭載することから、ロジックIC市場内で最速となりました。ドメインコントローラーだけでロジックコンテンツに200〜500米ドルを持ち、従来レベルを大幅に上回りました。ITおよび通信インフラは2025年に34.62%のシェアを維持しましたが、利用率の改善によりサーバーあたりのシリコン需要が抑制されました。AMDのEPYC CPUが4ソケットワークロードを1つに統合したことで、データセンターにおける効率化の逆風が浮き彫りになりました。

コンシューマーエレクトロニクスはスマートフォンの飽和により成長が鈍化しましたが、拡張現実(AR)/仮想現実(VR)やウェアラブルが特殊ロジックの新たなベクターをもたらしました。産業自動化およびインダストリー4.0イニシアティブは、工場がセンシングおよび制御レイヤーをデジタル化するにつれて中一桁台の拡大を維持しました。医療機器は、長期にわたる検証サイクルを必要とする埋め込み型ロジックによって価値連鎖を上昇させ、低い出荷量にもかかわらず耐久性のあるマージンを生み出しました。自動車の信頼性とコンシューマーイノベーションの相互作用が、ロジックIC市場を支えるアプリケーションの多様性を広げました。

地域分析

アジア太平洋は2025年売上高の33.05%を占め、台湾の64.9%のファウンドリーシェアおよび中国による国内ファブの加速的な構築に支えられ、4.12%のCAGRで前進しました。地政学的摩擦により多国籍顧客が台湾海峡外でのデュアルソーシングを促進しましたが、Taiwan Semiconductor Manufacturing Company Limited (TSMC)は3nmおよび初期の2nmテープアウトにおいて技術的優位性を維持しました。中国は自国のファウンドリー能力を7nmに向上させるために2030年まで1,430億米ドルを投資し、徐々に差を縮めていますが、最先端のピアとのギャップは埋まっていません。

北米はCHIPSおよび科学法を活用し、生産シェアを2025年の10%から2031年に向けて22%に押し上げました。Intel Corporationのオハイオ複合施設は同地域最大のグリーンフィールドロジック施設として、2027年までに2nmリスク生産を目指しています。米国はAIアクセラレーター、宇宙・航空防衛マイクロエレクトロニクス、および自動車ドメインコントローラーからの需要の恩恵を受けましたが、2030年までに6万7,000人の熟練労働者が不足すると予測されており、増産のリスクが生じています。

欧州は自動車および産業の強みを中心に位置付けました。430億ユーロ(505億6,000万米ドル)の欧州半導体法は、ドイツおよびフランスのクラスターを活用して2030年までに世界生産の20%を目標に設定しました。Infineon Technologies AGおよびSTMicroelectronics N.V.は、電動化された輸送手段とスマート工場に特化した電力・安全重要ロジックプラットフォームへとシフトしました。日本、イスラエル、および湾岸諸国での並行投資は足がかりを得ようとしていますが、東アジア、北米、および西欧の三極コアに比べると規模が小さく、ロジックIC市場における生産の中核ではなく急成長する需要地域としての役割を維持しています。

競合状況

ロジックIC市場は寡占状態を維持しており、上位10社が2024年売上高の大部分を占めていました。Taiwan Semiconductor Manufacturing Company Limited (TSMC)はプロセスリーダーシップを通じてサードパーティファウンドリー売上の64.9%を支配し、Samsung Electronics Co., Ltd.はゲート全包囲型構造を早期顧客試験に投入することで9.3%を獲得しました。Intel Corporationの再活性化したファウンドリー戦略はCHIPSおよび科学法の支援を獲得しましたが、依然として広範な顧客採用を求めており、装置設備投資が必要ではあっても十分な差別化要因ではないことを強調しています。

戦略は水平的スケーリングから垂直的特化へとシフトしました。NVIDIAはソフトウェアロックインを通じてAIアクセラレーターを支配し、AMDのMI300はCPU、GPU、およびHBMダイを組み合わせてヘテロジニアスワークロードを追求しました。Metaの社内シリコンプログラムは、ハイパースケーラーが運用費用を削減しパフォーマンスを最適化するためにコア推論エンジンを自社供給するトレンドを浮き彫りにしました。[4]Meta Platforms、「機械学習ハードウェアアーキテクチャ特許」、patent.nweon.com EdgeCortixおよびBrainChipはエッジ展開に特化したニューロモーフィックおよび再構成可能データフローアーキテクチャで参入し、ニッチなイノベーションがx86もArmも最適化しないソケットを確保できることを実証しました。

パッケージング技術が新たな競争の舞台として浮上しました。Taiwan Semiconductor Manufacturing Company Limited (TSMC)のSoICプラットフォームおよびSamsung Electronics Co., Ltd.のX-Cubeは、10µm未満のマイクロバンプピッチでウェハー間積層を提供し、Intel Corporationはガラスコアサブストレートによってレチクル制限されたダイ面積の拡張を追求しました。先進パッケージングが熱密度とインターポーザー帯域幅を決定するため、このレイヤーでのリーダーシップはファウンドリーの価格交渉力を強化しました。その結果、フロントエンドノードを独自パッケージングエコシステムと統合したサプライヤーは、ロジックIC市場全体での地位を強化しました。

ロジックIC(集積回路)産業リーダー

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

STMicroelectronics N.V.

Renesas Electronics Corporation

Analog Devices, Inc.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Taiwan Semiconductor Manufacturing Company Limited (TSMC)は3nm能力を50%引き上げるために120億米ドルを投入し、2025年第4四半期の生産可能化を目標としました。

- 2024年12月:Intel CorporationはオハイオおよびアリゾナサイトでのCHIPSおよび科学法による2nm製造の進展のために78億6,000万米ドルの補助金を確保しました。

- 2024年12月:Siemens Digital Industries Softwareは、5nmの欠陥分離を改善するためにTessent Hi-Res Chainをリリースしました。

- 2024年11月:Samsung Electronics Co., Ltd.は3nmに対して12%の速度向上を持つ2nmゲート全包囲型プロセスの準備状況を発表し、初期量産は2026年となりました。

グローバルロジックIC(集積回路)市場レポートスコープ

本市場は、多様なエンドユーザーアプリケーション向けに異なる市場プレーヤーが提供するロジック集積回路の販売から生じる売上高によって定義されます。市場トレンドは、製品イノベーション、多様化、および拡大への投資を分析することで評価されます。さらに、コンシューマーエレクトロニクス、自動車、IT、通信、その他の産業における進歩が、研究対象市場の成長を決定する上で重要な役割を果たします。

ロジックIC市場は、ICタイプ(デジタルバイポーラ、MOSロジック〔MOS汎用、MOSゲートアレイ、MOSドライバー/コントローラー、MOS標準セル、MOS特殊目的〕)、アプリケーション(コンシューマーエレクトロニクス、自動車、ITおよび通信、コンピューター、その他アプリケーション)、地域(南北アメリカ、欧州、アジア太平洋〔中国、日本〕、残りのアジア太平洋および世界)によってセグメント化されています。レポートは上記すべてのセグメントの出荷量(ユニット)および金額(米ドル)による市場予測と規模を提供します。

| デジタルバイポーラロジック | |

| MOSロジック | 汎用 |

| ゲートアレイ | |

| ドライバー/コントローラー | |

| 標準セル | |

| 特殊目的 |

| 45nm以上 |

| 20〜44nm |

| 10〜19nm |

| 7〜9nm |

| 5nm以下 |

| 150mm以下 |

| 200mm |

| 300mm |

| コンシューマーエレクトロニクス |

| 自動車 |

| ITおよび通信インフラ |

| コンピューター/データセンター |

| 産業および自動化 |

| 医療・ヘルスケア機器 |

| その他アプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ICタイプ別 | デジタルバイポーラロジック | ||

| MOSロジック | 汎用 | ||

| ゲートアレイ | |||

| ドライバー/コントローラー | |||

| 標準セル | |||

| 特殊目的 | |||

| テクノロジーノード別 | 45nm以上 | ||

| 20〜44nm | |||

| 10〜19nm | |||

| 7〜9nm | |||

| 5nm以下 | |||

| ウェハーサイズ別 | 150mm以下 | ||

| 200mm | |||

| 300mm | |||

| アプリケーション別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| ITおよび通信インフラ | |||

| コンピューター/データセンター | |||

| 産業および自動化 | |||

| 医療・ヘルスケア機器 | |||

| その他アプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主な質問

ロジックIC市場の現在の価値と成長見通しはどのくらいですか?

市場は2026年に2,545億8,000万米ドルに達し、2031年までに3,039億1,000万米ドルに達する見込みで、年平均成長率(CAGR)は3.60%です。

ロジックIC市場に最も大きなシェアを貢献するICタイプはどれですか?

MOS特殊目的ロジック、主にAIアクセラレーターが、2025年売上高の32.12%を占め、5.74%のCAGRで拡大しています。

5nm以下のテクノロジーノードは他のノードと比較してどの程度速く成長していますか?

5nm以下セグメントは11.08%のCAGRで前進しており、すべてのプロセスカテゴリーの中で最も速いです。

なぜ自動車が最も成長の速いアプリケーションセグメントなのですか?

ソフトウェア定義車両は現在最大3,000個のロジックデバイスを搭載しており、2031年まで8.02%のCAGRで自動車ロジック需要を押し上げています。

どの地域が最も多くの新しいロジックIC能力を追加すると予想されますか?

北米はCHIPSおよび科学法に支援されたファブプロジェクトにより、2031年までに生産シェアを10%から22%に倍増させる見込みです。

先進ロジックIC生産が直面する主な供給制約は何ですか?

単一サプライヤーからの高開口数EUVリソグラフィーツールの可用性が、近期における3nm未満の能力拡大を制限しています。

最終更新日: