バイオロジクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 455.23 十億米ドル |

| 市場規模 (2031) | 743.79 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

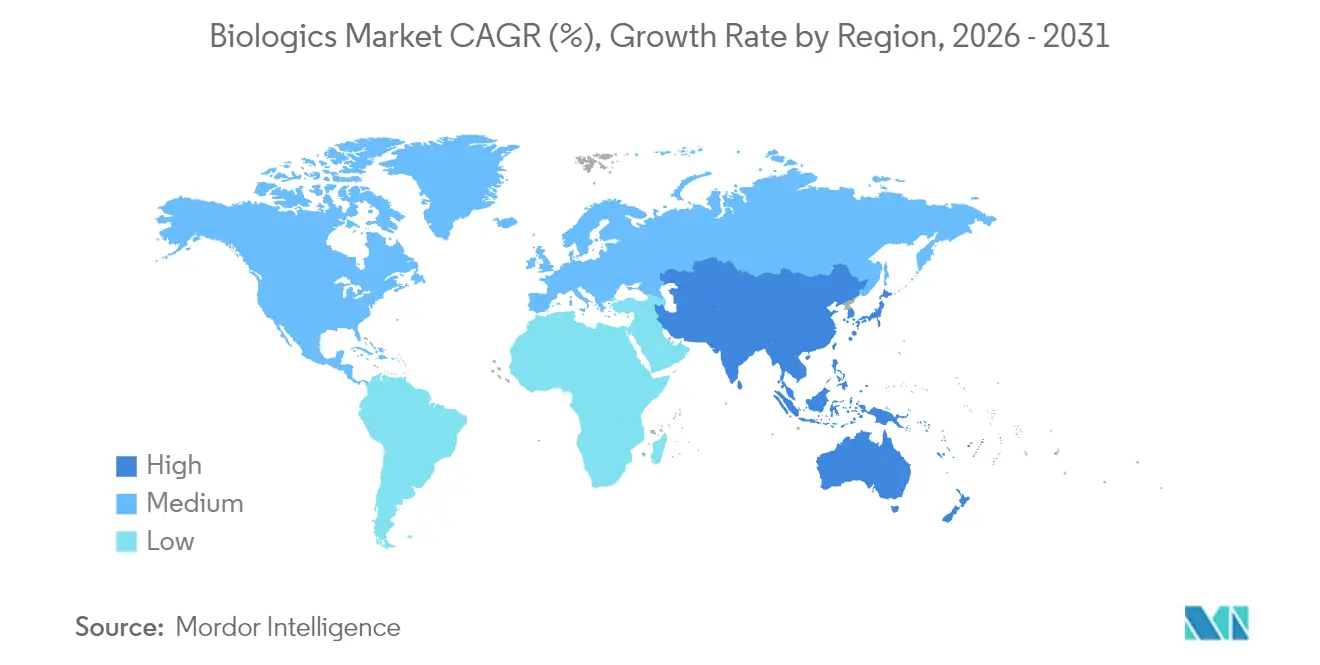

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

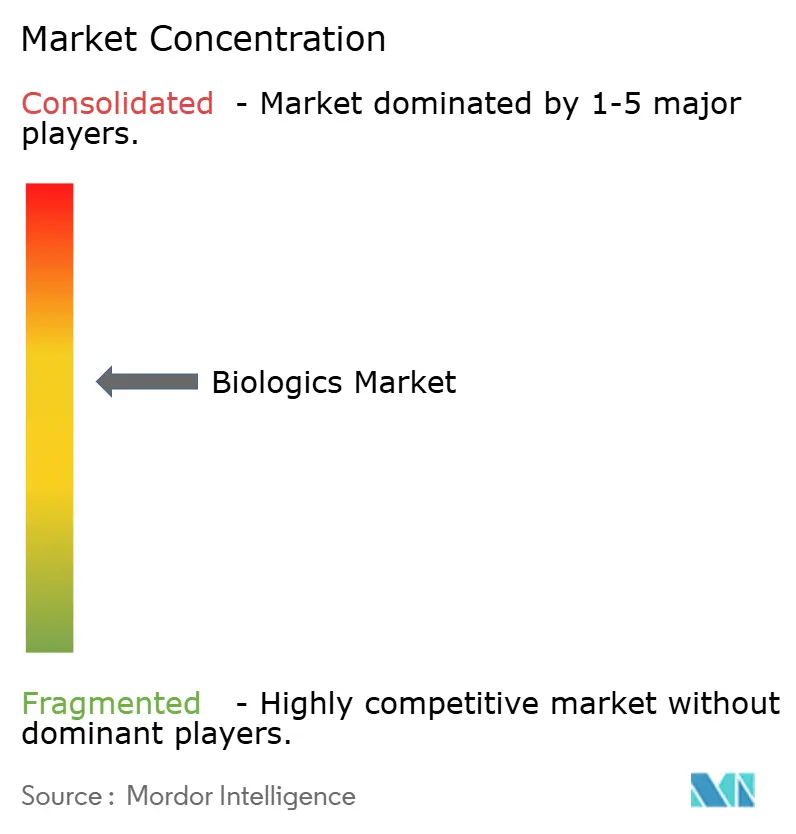

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオロジクス市場分析

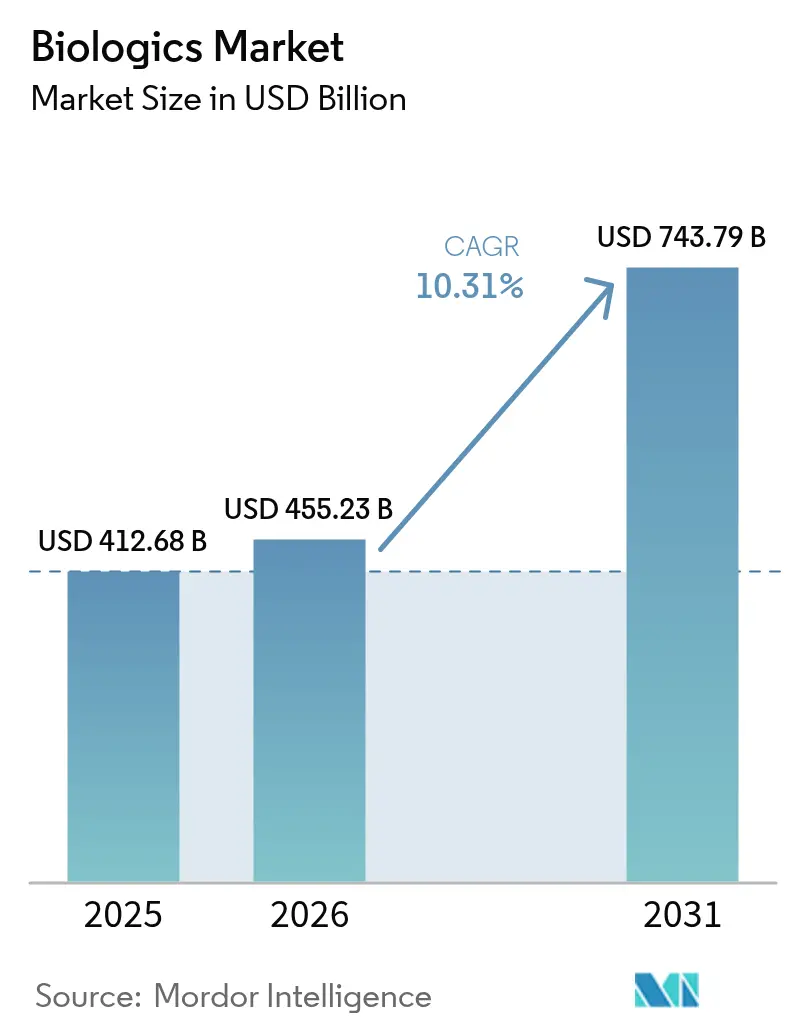

バイオロジクス市場規模は2025年に4,126億8,000万米ドルと評価され、2026年の4,552億3,000万米ドルから2031年には7,437億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは10.31%である。

精密腫瘍学薬剤、次世代モノクローナル抗体、遺伝子ベース治療薬への強い需要がこの拡大を牽引している。慢性疾患有病率の上昇、規制上の優先審査指定の加速、持続的なベンチャー資金調達が、これらの複雑な治療薬を研究パイプラインから日常的な医療へと移行させ続けている。2024年以降150億米ドルを超える製造投資がノースカロライナ州、デンマーク、ドイツに新たな生産能力を構築し、生産者が最近の供給ボトルネックを解消できる体制を整えている。同時に、革新者たちは連続灌流とシングルユース・バイオリアクターを採用してスピードと低い初期コストを両立させており、支払者はバイオシミラーを積極的に受け入れて支出を抑制している。

主要レポートのポイント

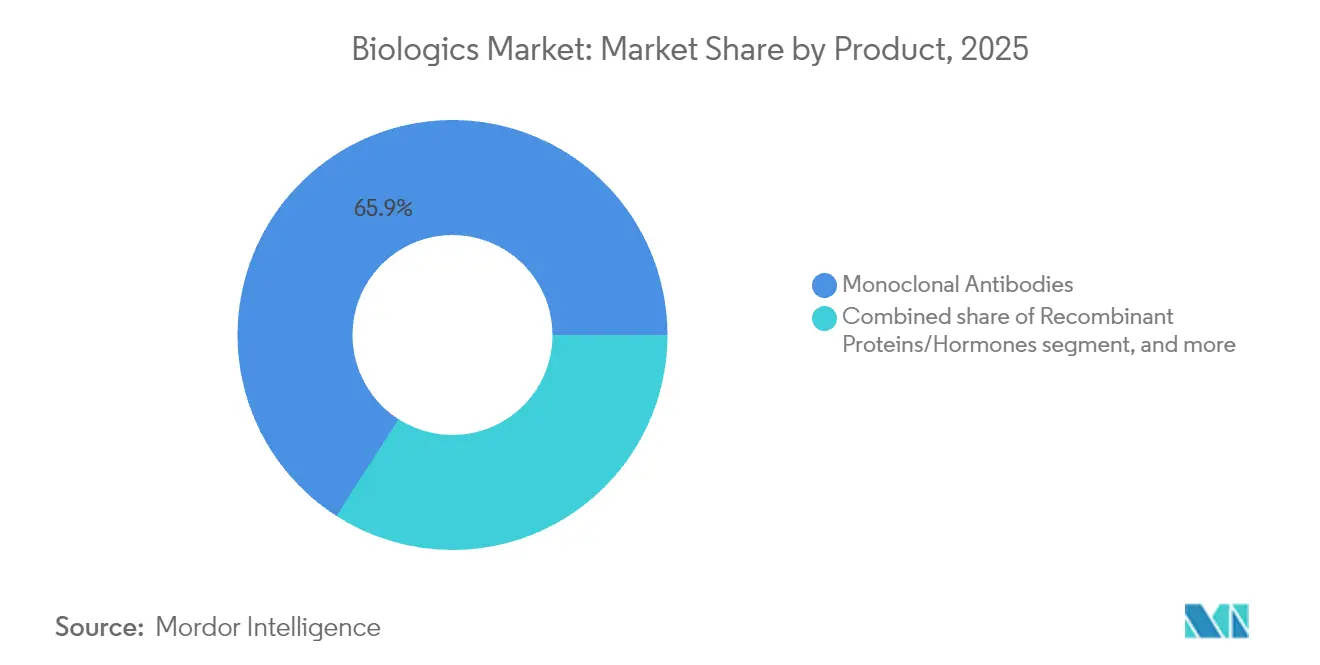

- 製品タイプ別では、モノクローナル抗体が2025年のバイオロジクス市場シェアの65.92%を占めてトップとなり、一方で遺伝子ベースのバイオロジクスは2031年にかけてCAGR 12.11%で成長する見込みである。

- 用途別では、腫瘍学が2025年のバイオロジクス市場規模の36.12%のシェアを獲得し、2031年にかけてCAGR 13.45%で拡大している。

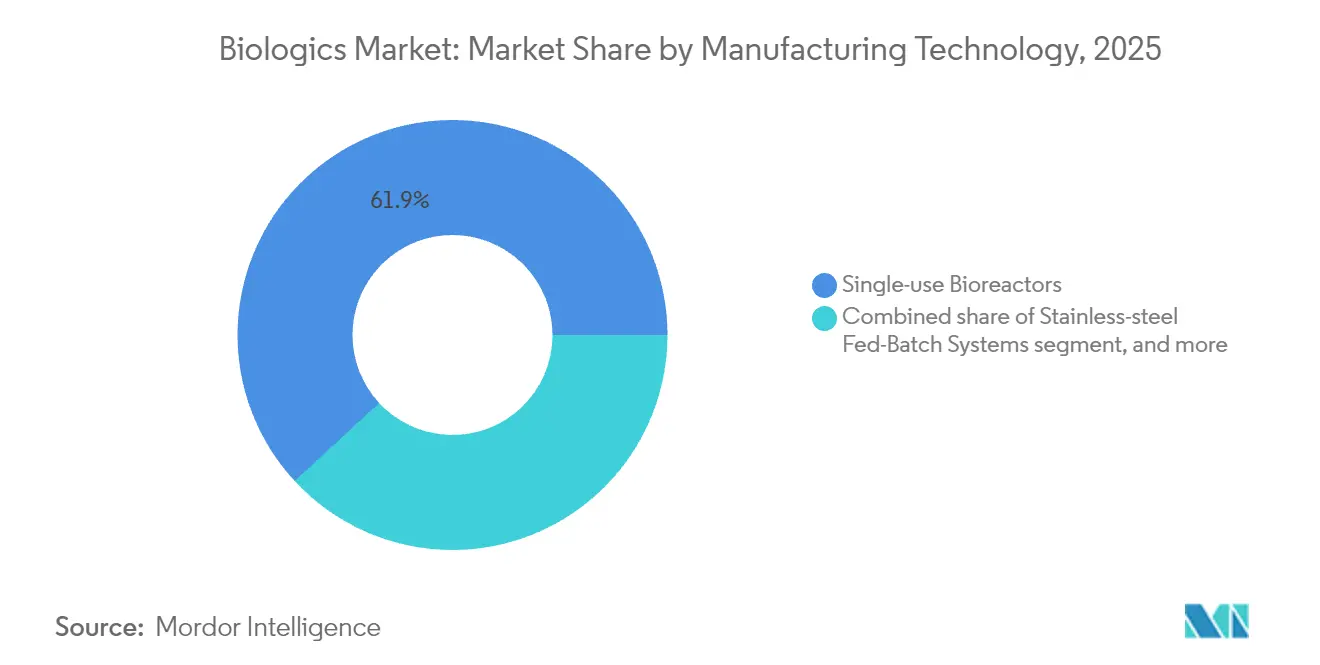

- 製造技術別では、シングルユース・バイオリアクターが2025年のバイオロジクス市場規模の61.88%を占め、連続灌流プラットフォームが最速のCAGR 12.38%を2031年にかけて記録している。

- 供給源別では、哺乳類発現システムが2025年のバイオロジクス市場シェアの70.76%を占めた。ただし、植物ベースおよび昆虫細胞システムはCAGR 12.55%で拡大している。

- エンドユーザー別では、製薬・バイオテク企業が2025年のバイオロジクス市場シェアの55.21%を獲得した。学術センターは予測期間中にCAGR 13.1%で成長すると予測されている。

- 地域別では、北米が2025年のバイオロジクス市場規模の39.98%のシェアを占め、アジア太平洋地域が2031年にかけて最も高いCAGR 11.32%を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオロジクス市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な慢性疾患負担の増大 | +2.8% | 北米・欧州;グローバル | 長期(4年以上) |

| 規制承認・指定の加速 | +2.1% | 米国、欧州連合;グローバル | 中期(2~4年) |

| バイオシミラー採用のグローバルな拡大 | +1.9% | 欧州が先行;アジア太平洋地域と北米が拡大中 | 中期(2~4年) |

| バイオロジクスモダリティにおける継続的なイノベーション | +2.4% | 北米・欧州;アジア太平洋地域への波及 | 長期(4年以上) |

| 委託バイオロジクス製造能力の成長 | +1.7% | ノースカロライナ州、アイルランド、シンガポールのハブ;グローバル | 短期(2年以内) |

| 新興市場における医療費支出の増加 | +1.3% | アジア太平洋地域が中核;ラテンアメリカおよび中東・アフリカが加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な慢性疾患負担の増大

がん、自己免疫疾患、代謝性疾患は、低分子薬がもはや十分に対処できない複雑な病態を呈している。バイオロジクスの腫瘍学用途は36.54%のシェアを占め、免疫療法がより早期の治療ラインに移行するにつれてCAGR 13.78%を記録している。新規B細胞枯渇抗体で治療された関節リウマチ患者は87%の再燃減少を報告しており、優れた臨床的コントロールを示している。糖尿病および肥満向けのGLP-1アゴニストは供給を上回る需要が生じており、Novo Nordiskは新たな充填・仕上げスペースに41億米ドルを投じることを約束した。希少疾患治療薬はオーファン・インセンティブによりプレミアム価格設定が可能となり、バイオロジクス市場内に多くの小規模ながら収益性の高いニッチを生み出している。

規制承認・指定の加速

FDAの合理化された互換性ガイダンスにより、バイオシミラー開発者は分析的同一性が証明された場合に切り替え試験を省略できる。RMATおよびブレークスルー指定は、2024年に承認された7つの細胞・遺伝子治療薬(黒色腫向けリフィルユーセルおよびB型血友病向けフィダナコジェン・エラパルボベクを含む)のタイムラインを短縮した[1]国際細胞・遺伝子治療学会、「2025年グローバル細胞・遺伝子治療承認」、isctglobal.org。欧州医薬品庁の米国政策との整合により、大西洋両岸での同時発売が実現し、重複コストが削減されている。中国の国家薬品監督管理局はプロセスを刷新し、Akesoがグローバル基準を上回るデータでイボネシマブを前進させ、バイオロジクス市場における競争力を強化することを可能にした。

バイオシミラー採用のグローバルな拡大

アダリムマブのバイオシミラーはすでに23%の普及率を達成し、2023年だけで医療システムに124億米ドルの節約をもたらした。3つのウステキヌマブのコピーが2025年に米国市場に参入し、患者の自己負担を最低0米ドルとするプログラムでステラーラの104億米ドルの売上を狙っている。欧州は成熟した償還インセンティブでペースを設定し、アジア太平洋地域のテンダーは規定1日用量あたりの最低コストに報酬を与えている。FDAの信頼は明らかで、13件の互換性承認のうち9件は追加臨床試験を必要としなかった。

バイオロジクスモダリティにおける継続的なイノベーション

遺伝子ベース製品はAAVとmRNAがワクチンから慢性疾患治療へと移行するにつれてCAGR 12.32%を記録している。二重特異性および多重特異性抗体は、毒性を高めることなく効力を増幅させる二重標的エンゲージメントをもたらす。自動化プラットフォームが製造時間を短縮するにつれてCAR-T療法のコストが低下し、外来投与が可能になっている。ADCは標的デリバリーと強力なペイロードを統合して全身曝露を最小化し、半減期エンジニアリングは投与間隔を延長してアドヒアランスを改善し、バイオロジクス市場の技術的フロンティアを拡大している。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い製造・開発コスト | -1.8% | 北米・欧州;グローバル | 長期(4年以上) |

| 複雑な規制・品質コンプライアンス要件 | -1.2% | グローバル;地域的枠組みにより異なる | 中期(2~4年) |

| 重要原材料のサプライチェーン制約 | -1.0% | グローバル;北米・欧州で顕著 | 短期(2年以内) |

| 環境持続可能性への精査の強化 | -0.9% | 欧州が先行;北米およびグローバルで採用拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造・開発コスト

単一のバイオロジクス工場はNovo Nordiskのクレイトン拡張やEli Lillyの30億米ドルのウィスコンシン施設に示されるように、10億米ドルを超える資本を必要とする。シングルユースシステムが建設時間を短縮したものの、頻繁なバッグ交換と特殊培地が運営費を押し上げている。エンドツーエンドのプログラムは10〜15年に及び、試験だけで3億米ドルのコストがかかる可能性があり、小規模バイオテク企業の参加を制限している。CHO培地、樹脂、無菌シリンジの供給ボトルネックがコストを押し上げ、スケジュールを脅かしている。スケールアップ中のいかなる逸脱も製品の完全性を危険にさらすため、厳格なプロセスバリデーションが不可欠であり、費用もかかる。

複雑な規制・品質コンプライアンス要件

高度な分析、わずかなプロセス調整後でも必要な比較可能性試験、ロットリリース試験は、低分子薬には存在しない層を追加する[2]米国国立衛生研究所SEEDオフィス、「先進治療薬のCMCガイダンス」、seed.nih.gov。バイオシミラーのスポンサーは参照製品のすべてのグリカン変異体をマッピングしなければならず、これはリソース集約的な作業である。承認後、企業は定期的な安全性更新とグローバルな有害事象報告を含む強固なファーマコビジランスを維持しなければならない。地域ごとに異なる規制は並行した文書化を強制し、ウイルス安全性、抽出物、溶出物に関する進化するガイドラインは継続的なシステムアップグレードを要求する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:遺伝子治療薬が次世代成長を牽引

モノクローナル抗体は2025年のバイオロジクス市場規模の65.92%に相当する2,720億9,000万米ドルを貢献し、数十年にわたる製造改良の恩恵を受けた。このクラスは腫瘍学、自己免疫、炎症性疾患の用途にまたがり、その予測可能な薬理学が広範な支払者の受け入れを支えている。対照的に、遺伝子ベースのバイオロジクスは血友病および遺伝性網膜疾患に対するファーストインクラス承認に後押しされ、2031年にかけてCAGR 12.11%を記録している。ワクチンは政府がパンデミック対応に資金を提供する中で安定した柱であり続け、組換えタンパク質は成熟したバイオシミラーからの価格下落圧力に直面している。

パイプライン投資は細胞ベースのモダリティに傾いており、2024年の7件の新規FDA承認が同種CAR-Tおよび幹細胞製品を検証したことで証明されている。ADCおよび多重特異性抗体は、標的ドメインと細胞毒性または免疫調節ペイロードを融合させることで精密腫瘍学を拡大している。現在250を超えるタンパク質エンジニアリングプログラムが半減期、組織浸透性、免疫原性プロファイルを最適化している。これらの変化は総じてバイオロジクス市場の価値提案を高め、治療範囲を拡大し、持続的な二桁成長を支えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学が精密医療を通じて優位を維持

腫瘍学は2025年のバイオロジクス市場規模の36.12%を占め、チェックポイント阻害剤、ADC、CAR-T療法の急速な普及を反映してCAGR 13.45%で上昇する。自己免疫疾患がこれに続き、次世代二重特異性抗体がTNF阻害剤と比較して優れた疾患コントロールを示している。感染症バイオロジクスは予防ワクチンを超えて、ウイルスおよび細菌の脅威に対する曝露後治療薬へと発展している。

代謝・内分泌疾患は、GLP-1アゴニストが慢性体重管理への適応症を拡大するにつれて規模を拡大し、150億米ドルを超える世界的な生産能力プロジェクトを引き起こしている。眼科学は単回投与後に持続的な効果をもたらす遺伝子治療から恩恵を受ける見込みである。オーファン・インセンティブに後押しされた希少疾患パイプラインは、対象患者プールを深めている。多様化した用途は総じて、ある治療領域が軟化した場合でもバイオロジクス市場のレジリエンスを強化する。

供給源別:哺乳類システムが製造優位性を維持

哺乳類発現システムは、糖鎖修飾タンパク質に対するCHO細胞の汎用性に支えられ、2025年のバイオロジクス市場シェアの70.76%を占めた。これらのプラットフォームはまた、審査サイクルを短縮する規制上の親しみやすさからも恩恵を受けている。しかし、植物ベースおよび昆虫細胞システムは、企業が低い製造原価、ウイルスリスクの最小化、よりグリーンなフットプリントを求める中でCAGR 12.55%で上昇している。

富士フイルムのノースカロライナ州における16万リットルの哺乳類施設建設は、生産者が大量抗体向けの高力価フェッドバッチを依然として好んでいることを示しているが、Medicagoの植物ベースワクチンの成功は代替の可能性を浮き彫りにしている。昆虫細胞は遺伝子治療向けのスケーラブルなAAVベクター産出を促進する。ポートフォリオの複雑性が増すにつれて、マルチホスト戦略が登場し、企業が各モダリティを最も経済的でコンプライアントな供給源と照合できるようにしている。

製造技術別:シングルユースの優位性が継続的なイノベーションに直面

シングルユース・バイオリアクターは、交差汚染リスクの低さと迅速な切り替えにより、2025年のバイオロジクス市場規模の61.88%を占めた。それでも、連続灌流は3〜5倍の生産性向上が統合の複雑さを相殺するため、最速のCAGR 12.38%を記録している。ステンレス鋼フェッドバッチは、15,000リットル規模と実績ある制御戦略を必要とするブロックバスター抗体においてその地位を維持している。

Amgenのホリースプリングスキャンパスはディスポーザブルラインとステンレスラインの両方を組み合わせ、ポートフォリオの成熟度に合わせた機動的な生産を実現している。環境への懸念からサプライヤーはリサイクル可能なバッグの開発を推進し、灌流はタンパク質1キログラムあたりの水・エネルギー消費を削減している。デジタルプロセス制御が成熟するにつれて、連続操業がより大きなシェアを吸収する可能性があり、量に応じてモードを切り替えるハイブリッド施設の建設を促している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術研究がイノベーション加速を牽引

製薬・バイオテク企業は、供給とマージンを守るための垂直統合を反映して、2025年のバイオロジクス市場シェアの55.21%を獲得した。潤沢な連邦助成金に支援された学術センターは、ベンチの発見をファーストインヒューマン試験に転換するにつれて最高のCAGR 13.1%を記録している。医薬品受託開発・製造機関はピーク負荷能力と高度に専門化されたプロセスにおいて引き続き重要性を持っている。

病院は自家細胞治療の院内製造を開始し、従来のサプライチェーンの境界を曖昧にしている。LonzaとSamsung Biologicsはウイルスベクターおよび二重特異性抗体の専門知識でプレミアム価格を引き付けているが、価格競争力のあるアジアの参入者がマージンを圧迫している。学術・産業パートナーシップが増殖し、臨床アクセスと産業ノウハウを統合することで、新規プラットフォームの概念実証を加速させている。

地域分析

北米は2025年のバイオロジクス市場シェアの39.98%を維持し、強固な償還制度、ベンチャーキャピタルの厚み、ブレークスルー指定を迅速化するFDAに支えられた。この地域は新たな生産能力に150億米ドル以上を投じ、Novo Nordisk、Eli Lilly、Amgenを中核とするリサーチトライアングルをグローバルハブへと変貌させている。普及が成熟するにつれて成長はCAGR 9.56%に緩やかになるが、バイオシミラーが定着するにつれて競争の激しさは増している。

アジア太平洋地域は、中国、日本、インドが規制経路を整備しバイオ製造に投資するにつれて最速のCAGR 11.32%をもたらしている。中国の合理化された承認タイムラインにより、国内プレーヤーが西側の既存企業に挑戦する革新的な腫瘍学バイオロジクスを発売できるようになっている。日本は税制優遇と公的資金を活用して橋渡し研究を支援し、韓国のSamsung Biologicsは医薬品受託開発・製造機関の能力をグローバルに輸出している。インドは低コストの人材を活かしてバイオシミラーおよび早期フェーズプロジェクトを推進し、この地域のフットプリントをさらに拡大している。

欧州は成熟したバイオシミラーの枠組みと高い公衆衛生支出を背景に安定したCAGR 9.05%を維持している。ドイツとスイスは複雑な抗体の高付加価値生産を担い、アイルランドとデンマークは有利な法人税制度を通じて多国籍企業の拡張を誘致している。高齢化人口動態と慢性疾患の有病率が根底にある需要を支え、EU全体の規制ガイダンスの調和が市場参入の摩擦を低減している。

競合環境

バイオロジクス市場は上位5社が合計で約60%のシェアを保有するという中程度の集中度を示しているが、ニッチな革新者が専門プラットフォームを通じて存在感を高めている。AbbVie、Roche、Pfizerはブロックバスター抗体、特許資産、グローバル流通を通じてリーダーシップを維持している。RegeneronとGileadは標的を絞ったパイプラインを活用して規模以上の存在感を発揮し、Akesoの肺がんにおける臨床的優位性はアジアからの競争圧力の高まりを示している。

垂直統合が明確なテーマとなっており、Johnson & Johnsonの20億米ドルのウィルソン工場とEli Lillyの30億米ドルのウィスコンシン建設が外部ショックから生産を守っている。2025年1月にはM&Aが急増し、Johnson & JohnsonがIntra-Cellular Therapiesを146億米ドルで買収し、Lillyが腫瘍学パイプラインを深化させるためにScorpion Therapeuticsを買収した[3]バイオインダストリー協会、「2025年バイオテクM&Aレポート」、bia.co.uk。技術差別化は連続灌流の採用にまで及び、グラムあたりのコストを削減してロットリリースを加速させている。持続可能性も競争に影響を与え、企業はリサイクル可能なディスポーザブルと低炭素ユーティリティへの投資を促されている。

希少疾患、個別化免疫療法、複合バイオロジクスにはホワイトスペースの機会が残っている。小規模参入者はプラットフォームの機動性と集中した専門知識を活用してシェアを獲得しており、例えばResilienceの2億2,500万米ドルの充填・仕上げアップグレードは需要の高いGLP-1アゴニストを標的としている。これらのトレンドは総じて競争の賭けを高めるが、治療の地平も広げ、2030年に向けた動的な進化を確保している。

バイオロジクス業界リーダー

Amgen, Inc.

Eli Lilly and Company

GlaxoSmithKline PLC

Abbvie Inc.

F. Hoffmann- La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Eli Lillyは糖尿病および肥満需要に対応するためウィスコンシン州での30億米ドルの注射剤拡張を確認した。

- 2025年1月:Johnson & Johnsonは神経科学フランチャイズを拡大するためIntra-Cellular Therapiesの146億米ドルの買収を完了した。

- 2025年1月:Rentschler Biopharmaはグローバルなバイオロジクス生産を拡大するためドイツ本社での過去最大の投資を発表した。

- 2024年12月:Amgenは第2のホリースプリング施設に10億米ドルを投じることを約束し、サイト総支出を15億米ドル以上に引き上げた。

- 2024年12月:Novo Nordiskはデンマークの品質ラボに4億900万米ドルを追加し、68億米ドルのグローバル建設計画を補完した。

- 2024年10月:Johnson & Johnsonはノースカロライナ州ウィルソンに20億米ドルのモノクローナル抗体工場を発表した。

世界のバイオロジクス市場レポートの範囲

「バイオロジクス」という用語は、実験室で培養された生細胞で作られた大型で複雑な分子を指す。バイオロジクス医薬品は、低分子または化学薬品の200〜1,000倍の大きさであることが多い。その大きな分子サイズと脆弱な分子構造のため、バイオロジクスは主に非経口経路で投与される。

バイオロジクス業界レポートは、製品、用途、供給源、地域別にセグメント化されている。製品はさらにモノクローナル抗体、ワクチン、組換えホルモン・タンパク質、細胞ベースのバイオロジクス、遺伝子ベースのバイオロジクス、その他の製品にセグメント化されている。用途はがん、感染症、自己免疫、その他の用途に分類されている。供給源はさらに微生物と哺乳類に二分されている。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されている。バイオロジクスレポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをカバーしている。レポートは上記のすべてのセグメントについて米ドルの金額でバイオロジクス市場規模と予測を提供している。

| モノクローナル抗体 |

| ワクチン |

| 組換えタンパク質・ホルモン |

| 細胞ベースのバイオロジクス(CAR-T、幹細胞を含む) |

| 遺伝子ベースのバイオロジクス(AAV、mRNAを含む) |

| 多重特異性抗体およびADC |

| その他の製品 |

| 腫瘍学 |

| 自己免疫・炎症性疾患 |

| 感染症 |

| 代謝・内分泌疾患 |

| 眼科学 |

| 希少・遺伝性疾患 |

| その他の用途 |

| 哺乳類細胞培養 |

| 微生物発現 |

| 植物ベースおよび昆虫細胞システム |

| シングルユース・バイオリアクター |

| ステンレス鋼フェッドバッチシステム |

| 連続灌流プラットフォーム |

| 製薬・バイオテク企業 |

| 医薬品受託開発・製造機関(CDMO) |

| 病院・専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | モノクローナル抗体 | |

| ワクチン | ||

| 組換えタンパク質・ホルモン | ||

| 細胞ベースのバイオロジクス(CAR-T、幹細胞を含む) | ||

| 遺伝子ベースのバイオロジクス(AAV、mRNAを含む) | ||

| 多重特異性抗体およびADC | ||

| その他の製品 | ||

| 用途別 | 腫瘍学 | |

| 自己免疫・炎症性疾患 | ||

| 感染症 | ||

| 代謝・内分泌疾患 | ||

| 眼科学 | ||

| 希少・遺伝性疾患 | ||

| その他の用途 | ||

| 供給源別 | 哺乳類細胞培養 | |

| 微生物発現 | ||

| 植物ベースおよび昆虫細胞システム | ||

| 製造技術別 | シングルユース・バイオリアクター | |

| ステンレス鋼フェッドバッチシステム | ||

| 連続灌流プラットフォーム | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 医薬品受託開発・製造機関(CDMO) | ||

| 病院・専門クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

2026年のバイオロジクス市場規模はどのくらいか?

バイオロジクス市場規模は2026年に4,552億3,000万米ドルに達し、2031年にかけてCAGR 10.31%で成長すると予測されている。

現在バイオロジクス販売を主導している製品クラスはどれか?

モノクローナル抗体は、広範な腫瘍学および自己免疫の適応症により、2025年に65.92%のシェアでトップとなった。

バイオロジクスで最も急速に拡大している地域はどこか?

アジア太平洋地域は、中国、日本、インドが製造を拡大し規制を近代化するにつれて、2031年にかけて最高のCAGR 11.32%を記録している。

バイオシミラーが支払者にとって重要な理由は何か?

バイオシミラーの普及はすでに2023年だけで医療システムに124億米ドルの節約をもたらしており、さらに多くのコピーが発売されるにつれてより大きな節約が期待されている。

製造経済を再形成している技術トレンドは何か?

連続灌流バイオリアクターは、水・エネルギー使用量を削減しながら生産性を3倍にできるため、CAGR 12.38%で成長している。

最も急速なバイオロジクス成長を記録している治療領域はどれか?

腫瘍学は、精密免疫療法とCAR-T製品がより早期の治療ラインに拡大するにつれて、2031年にかけてCAGR 13.45%を示している。

最終更新日: