アウトソーシング半導体組立・テスト(OSAT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

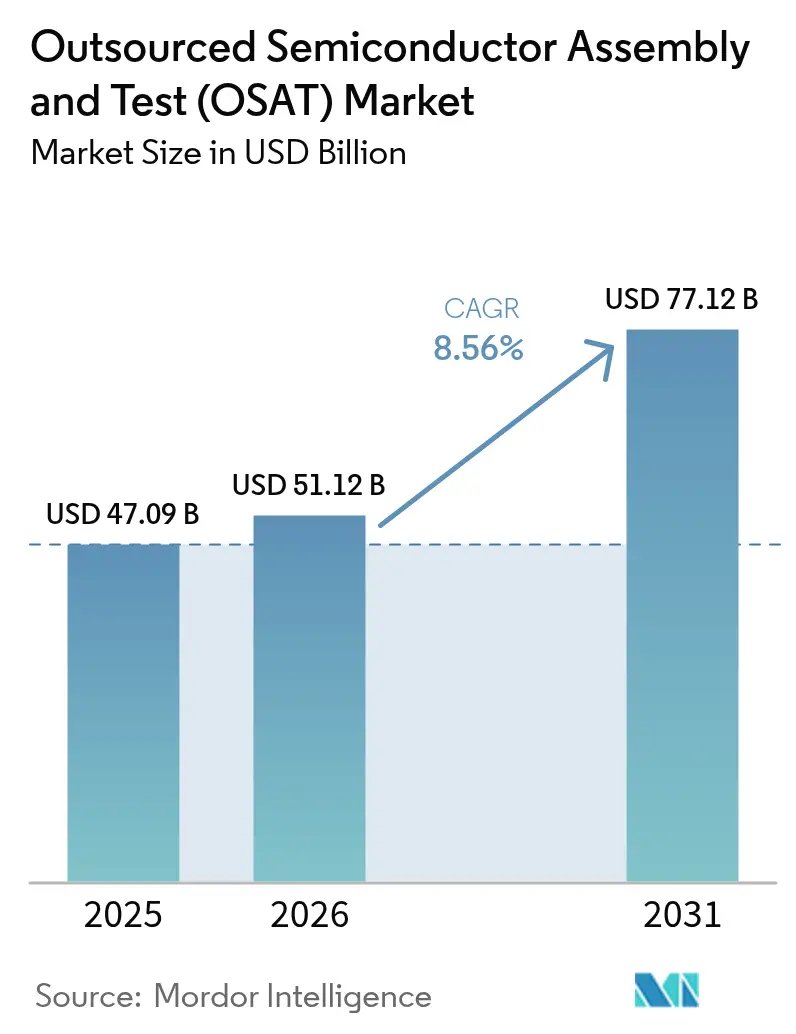

| 市場規模 (2026) | 51.12 十億米ドル |

| 市場規模 (2031) | 77.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアウトソーシング半導体組立・テスト(OSAT)市場分析

アウトソーシング半導体組立・テスト市場規模は2025年に470億9,000万米ドルと評価され、2026年の510億1,200万米ドルから2031年には771億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は8.56%です。人工知能、ハイパフォーマンスコンピューティング、および自動車電動化における持続的な進展が、先進パッケージおよび安全性重視のテストフローへの需要を高め、専門バックエンドサービスプロバイダーの総アドレス可能市場を拡大しました。アジア太平洋のサプライヤーは成熟したエコシステムにより価格交渉力を維持しましたが、北米および欧州における政策主導の設備増強が世界的なサプライ配分の再編を始めました。ハイブリッドチップレットアーキテクチャがヘテロジニアス統合の重要性を高め、ファンアウトウェーハレベルおよび2.5D/3Dプラットフォームへの戦略的投資を促しました。一方、貿易規制の強化と持続可能性に関する義務付けにより、顧客はスループット単位あたりのエネルギー使用量の低減を実証できる地理的に多様化したサイトへ一部の作業を移転するようになりました。ファウンドリ設備が逼迫した状態が続く中、ファブライト半導体企業はバックエンド工程のアウトソーシングを継続し、次の計画サイクルにおけるアウトソーシング半導体組立・テスト市場の構造的重要性を強化しました。

主要レポートのポイント

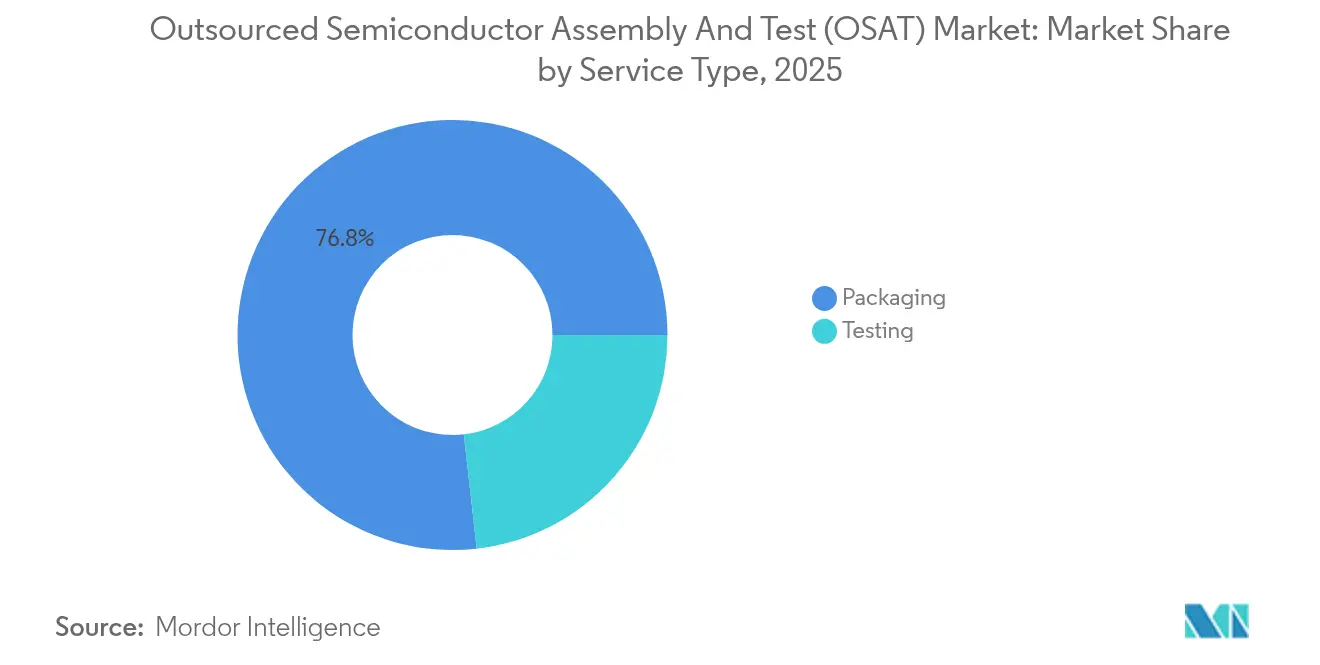

- サービスタイプ別では、パッケージングが2025年の収益の76.80%を占め、テストは2031年に向けて年平均成長率10.35%で成長すると予測されています。

- パッケージングタイプ別では、ボールグリッドアレイが2025年のアウトソーシング半導体組立・テスト市場シェアの23.85%を占め、ファンアウトウェーハレベルパッケージングは2031年まで年平均成長率11.02%で拡大すると予測されています。

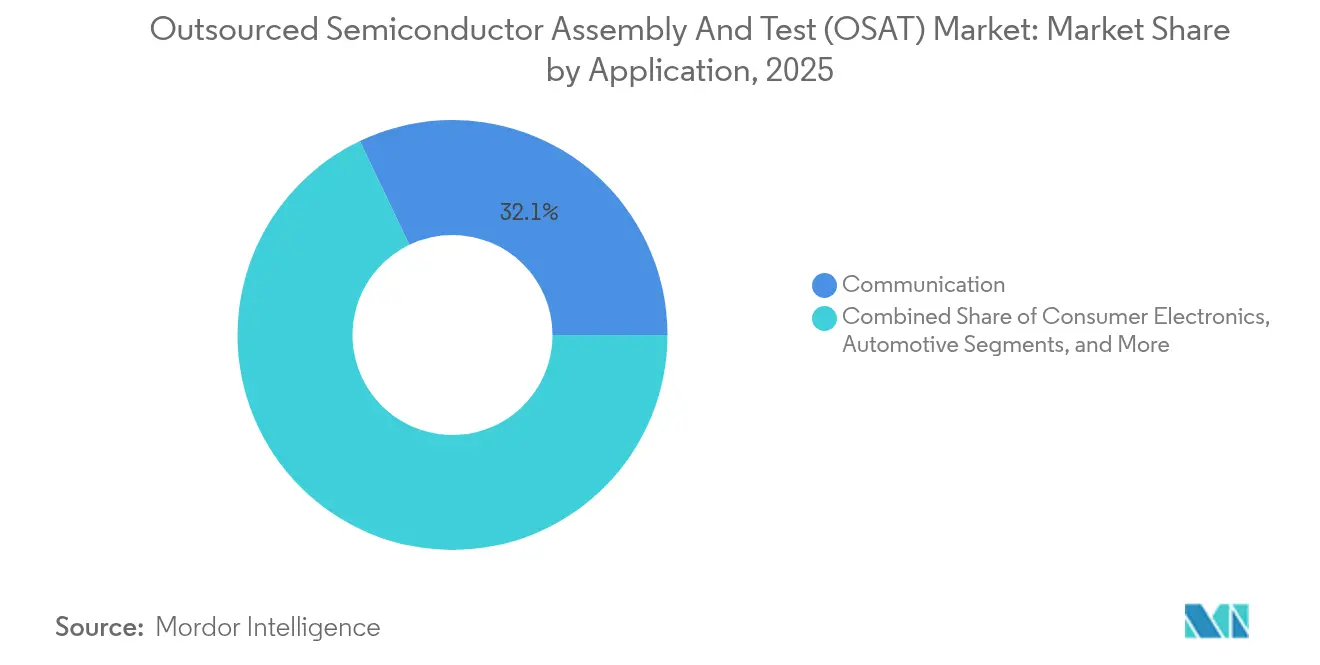

- アプリケーション別では、通信が2025年に32.10%の収益シェアでトップとなり、自動車は2031年に向けて年平均成長率12.85%で成長しています。

- テクノロジーノード別では、レガシーノード(28nm以上)が2025年のアウトソーシング半導体組立・テスト市場規模の45.70%を占め、5nm未満のノードは2031年まで年平均成長率14.35%で成長しています。

- 地域別では、アジア太平洋が2025年に72.90%の収益を占め、多様化の動きにもかかわらず持続的なリーダーシップを反映した2031年までの年平均成長率9.45%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアウトソーシング半導体組立・テスト(OSAT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両あたりの半導体搭載量の急増 | +1.8% | ドイツ、日本、米国、中国に集中したグローバル | 中期(2〜4年) |

| 5G主導による先進RFパッケージへの需要 | +1.2% | 韓国、中国、米国での早期採用を伴うグローバル | 短期(2年以内) |

| ヘテロジニアス統合を必要とするAI/HPCチップレットアーキテクチャ | +2.1% | 台湾、米国、中国に集中したグローバル | 中期(2〜4年) |

| ファブライトアウトソーシングを促進するファウンドリ設備不足 | +1.5% | 東南アジアへの波及効果を伴うグローバル | 短期(2年以内) |

| 地域OSATの設備増強を促進する米国CHIPSおよびEUチップス法 | +0.9% | 北米およびEU、アジアへのサプライチェーン効果あり | 長期(4年以上) |

| 持続可能性の義務付けがウェーハレベルファンアウト採用を促進 | +0.7% | EUおよびカリフォルニアが規制をリードするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両あたりの半導体搭載量の急増

自動車OEMはソフトウェア定義プラットフォームへの移行を進め、車両あたりの半導体部品表を引き上げ、高信頼性パッケージへの需要を強化しました。フォルクスワーゲングループのonsemiとのトラクションインバーターパートナーシップは、熱的に堅牢なパワーパッケージを必要とするシリコンカーバイドデバイスの採用増加を浮き彫りにしました。[1]onsemi、「フォルクスワーゲングループがonsemiシリコンカーバイドトラクションインバーターを選択」、onsemi.comASE、BMW、ボッシュが支援するImecの自動車チップレットプログラムは、機能安全コンプライアンスのための標準化されたチップレットパッケージングにおけるバリューチェーン横断的な連携を示しました。したがって、AEC-Q100およびISO 26262の認定を取得したOSATプロバイダーは、新たな設計受注を獲得し、電気自動車サプライヤーとの複数年にわたる設備予約を確保しました。

5G主導による先進RFパッケージへの需要

商用5G基地局の展開がラジオフロントエンドをミリ波領域へと移行させ、低損失基板、コンフォーマルシールド、およびコンパクトなSiPフットプリントが必要となりました。GlobalFoundriesにおけるFinwave SemiconductorのEモードMISHEMT統合は、専門的なRFパッケージングを必要とする新型窒化ガリウムデバイスの商用展開を示し、量産認定は2026年を目標としています。6Gテストベッドのパイプラインにはすでにコパッケージド光学が組み込まれており、OSATファームに混合信号アセンブリ能力と先進熱ソリューションの拡充を促しています。

ヘテロジニアス統合を必要とするAI/HPCチップレットアーキテクチャ

モノリシックダイのスケーラビリティが経済的限界に達するにつれ、チップレット分割がAIアクセラレーターおよびデータセンターCPU全体で普及しました。ASEのVIPakプラットフォームは、効率的なチップレット統合を可能にしながら歩留まり達成までの時間を短縮するアクティブシリコンブリッジおよびハイブリッドボンディングルートを実証しました。IntelのEMIBおよびFoverosの提供はファウンドリサービスを直接競合に位置付けましたが、多くのファブレス顧客は量産検証のために独立したOSATハウスを引き続き活用しました。マルチダイモジュールが、現在ごく一部のベンダーのみが提供できる熱連成構造解析などの専門的な信頼性テストを必要としたため、アウトソーシング半導体組立・テスト市場は拡大しました。

ファブライトアウトソーシングを促進するファウンドリ設備不足

記録的な設備投資にもかかわらず、グローバルファウンドリの稼働率は高水準を維持し、デバイスメーカーはバックエンド工程を完全にアウトソーシングするファブライトモデルの採用を余儀なくされました。SEMIは2027年までに300mmの装置支出が4,000億米ドルに達すると予測しましたが、短期的な需給不均衡は続き、さらなる組立量が東南アジアのOSATクラスターへと流れました。装置サプライヤーは2025年の組立ツール販売が34.9%成長すると予測しており、追加バックエンド設備の緊急需要を裏付けています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要ファウンドリおよびIDMによる垂直統合 | -1.4% | 台湾、韓国、米国に集中したグローバル | 中期(2〜4年) |

| 設備投資の集中度と長い装置リードタイム | -0.8% | 新興市場に特に影響するグローバル | 短期(2年以内) |

| 先進ツールに対する地政学的輸出規制 | -0.6% | 中国・米国の技術規制に焦点を当てたグローバル | 中期(2〜4年) |

| 先進パッケージングエンジニアリングにおける熟練労働者不足 | -0.5% | 先進国市場に深刻な影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要ファウンドリおよびIDMによる垂直統合

TSMCのウェーハ製造2.0戦略はパッケージングおよびテストフローを統合し、独立系OSAT企業のアドレス可能量を削減するターンキーサービスを提供しました。サムスンも同様の方向性を追求し、インテルはファウンドリサービスを先進インターポーザーを含む範囲まで拡大しました。これらの動きは高マージンセグメントにおけるサードパーティのシェアを圧縮し、OSATファームに自動車安全やフォトニクスなどのニッチ分野への集中を迫りました。

設備投資の集中度と長い装置リードタイム

新しい先進パッケージングラインには1億〜2億米ドルと装置納入まで12〜18ヶ月を要する場合があり、これが小規模参入者の障壁となっています。ASMPTの2023年度の収益減少は、景気後退期に再投資能力を制約した循環的な逆風を示しました。インドおよびベトナムの新興拠点は、日本の材料サプライヤーが長年の顧客を優先したため、さらに厳しい調達サイクルに直面し、競争力の追い上げが遅れました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:AI検証によりテストの勢いが加速

テストは2026〜2031年の年平均成長率予測10.35%を記録し、パッケージングの拡大を上回るペースでしたが、より小さなベースからのスタートとなりました。AIおよびハイパフォーマンスコンピューティングの設計は、チップレット相互接続レイテンシ、動的サーマルスロットリング、および様々な電圧下でのディープラーニングワークロードパフォーマンスを検証するシステムレベルのテストカバレッジを要求しました。アウトソーシング半導体組立・テスト市場は、自動テスト装置に適応型機械学習アルゴリズムを統合することで対応し、テスト時間を短縮しながら故障分離を改善しました。

パッケージングは2025年の収益の76.80%を維持しましたが、その構成はファンアウトパネルレベル、2.5Dインターポーザー、およびコパッケージド光学ラインへと進化しました。顧客がサプライヤーを集約するにつれ、OSATグループはフィクスチャ設計、最終テスト、および物流を統合したターンキー提供をバンドルしました。Advantestは、V93000シリーズにAI対応アナリティクスを追加した後、組立テスト装置において6年連続のリーダーシップを確保しました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

パッケージングタイプ別:ファンアウトWLPが先進ノード設計を獲得

ボールグリッドアレイ技術は、機械的堅牢性を重視する主流のコンシューマーおよび産業プラットフォームにサービスを提供することで、2025年に23.85%のシェアを維持しました。しかし、モバイルプロセッサーおよびAIアクセラレーターが高密度再配線層へと移行するにつれ、ファンアウトウェーハレベルパッケージは年平均成長率11.02%で拡大しました。このトレンドは、歩留まりのドリフトなしに大型パネルフォーマットを処理できるベンダーが限られているため、アウトソーシング半導体組立・テスト市場を強化しました。

ASEの310mm×310mmガラスパネルへの2億米ドルのパネルレベル拡張は、コスト効率の高い大面積製造に向けた設備投資のコミットメントを示しました。シリコン貫通ビアおよびガラス貫通ビアのバリアントが高帯域幅メモリスタックで普及しました。FC-BGA基板は先進ノードの採用から恩恵を受け、ネットワーキングASIC向けの有機ラミネートとシリコンインターポーザーの間のギャップを埋めました。

アプリケーション別:自動車電動化がパッケージングイノベーションを促進

通信システムは2025年に32.10%の収益で首位を占め、5Gマクロ展開の継続とハンドセット更新需要を反映しました。しかし、電動パワートレインおよびADASモジュールが自動車を年平均成長率12.85%で成長テーブルのトップへと押し上げました。自動車モジュール向けのアウトソーシング半導体組立・テスト市場規模は2031年までにxx億米ドルを超えると予測されており(具体的な数値は非公開)、シリコンカーバイドおよびレーダーチップの設備を保証する長期供給契約に支えられています。

onsemiによるQorvoのシリコンカーバイドJFETポートフォリオの1億1,500万米ドルでの買収は、差別化されたパワーデバイスの確保競争を浮き彫りにしました。産業用スマートファクトリープロジェクトおよびエッジAIもバックエンド需要を高めましたが、そのシェアはモビリティおよび通信セグメントより低い水準にとどまりました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

テクノロジーノード別:先進ノードがレガシーを上回るが二重トラックが継続

28nm以上のレガシー形状は、アナログ、電力管理、および自動車用マイクロコントローラーにサービスを提供することで、2025年のアウトソーシング半導体組立・テスト市場規模の45.70%を依然として占めていました。成熟したツールと延長された製品ライフサイクルにより、粘着性のあるシェアを維持しました。並行して、5nm未満のノードはAIトレーニングアクセラレーター、プレミアムスマートフォン、およびデータセンターCPUに牽引され、年平均成長率14.35%で成長しました。

シーメンスは5nm以下での歩留まり損失を抑制するためにTessent Hi-Resチェーンテストソフトウェアをリリースし、バックエンドテストのイノベーションがフロントエンドのスケーリングに対応しなければならないことを示しました。したがって、OSATは従来のパッケージラインでは対応できない超薄型ダイを処理するために、より精密な汚染管理と先進リソグラフィデボンディングフローを備えたクリーンルームゾーンを構築しました。

地域分析

アジア太平洋は2025年のアウトソーシング半導体組立・テスト市場収益の72.90%のシェアを維持し、2031年まで年平均成長率9.45%の見通しを示しました。台湾、中国、韓国はファウンドリおよび基板メーカーへの近接性によりクラスターを支えましたが、貿易摩擦の激化によりマレーシア、ベトナム、フィリピンへの多様化が促進されました。インドはインセンティブプログラムを加速させ、グジャラート州のKaynes Technologyの4億1,300万米ドルの工場およびTata Electronicsのアッサム州における30億米ドルのパッケージ・テスト複合施設を支持しました。

北米はCHIPS法の資金調達を受けて戦略的重要性を取り戻しました。Amkorは国内の自動車およびAI顧客への供給を目的としたアリゾナ州の先進パッケージング施設の建設を開始しました。Texas Instrumentsは複数のウェーハファブおよび対応するバックエンド設備に600億米ドルを充当し、SkyWaterによるInfineonのオースティン工場の9,300万米ドルでの買収が主権的冗長性を追加しました。

欧州はニッチなR&Dから量産へと移行しました。Silicon BoxはイタリアにおけるEUR13億(14億7,000万米ドル)のパネルレベル工場のEU承認を取得し、年間1億個以上のSiPユニットを目標としています。Thales、Radiall、Foxconnは防衛および航空宇宙ユーザーへのサービスを目的としたフランスのOSATアライアンスを模索しました。onsemiはチェコ共和国のシリコンカーバイドラインに20億米ドルをコミットし、電動モビリティプロジェクトへの地域供給を確保しました。中東・アフリカは新興フロンティアにとどまり、イスラエルとアラブ首長国連邦がバックエンド投資家を誘致するための政策フレームワークを評価しています。

競合環境

上位3社—ASE Technology、Amkor Technology、JCET—は2024年に収益の約45〜50%を占め、中程度の集中度を示しました。ASEはAIおよび通信受注に支えられ、マージン圧力にもかかわらずNT$5,954億1,000万(186億米ドル)の収益を報告しました。[4]StockTitan、「ASE Technologyが第4四半期の混在した業績を報告」、stocktitan.net AmkorはアリゾナサイトおよびポルトガルでのGlobalFoundriesとの共同プロジェクトを通じて地域多様化を追求し、欧州の自動車メーカーを対象としました。JCETは自動車エンゲージメントを深化させ、江蘇省のSiP設備を拡張した後、記録的な収益を確保しました。

ファウンドリがバックエンド提供を統合するにつれ、競争は激化しています。TSMCの3DFabricは同社をワンストップの先進パッケージングサプライヤーとして位置付け、OSATの価格交渉力に挑戦しました。OSATグループはヘテロジニアス統合、フォトニクス、および自動車安全パッケージへの投資で対抗しています。政府補助金もインドおよびベトナムの新規参入者の参入障壁を下げ、技術移転を加速するための戦略的パートナーシップを活用しています。

戦略的な動きには、パネルレベルプロセスにおけるASEとTSMCの協力、国内米国設備を確保したAmkorのCHIPS法助成金、およびプロトタイプから量産へのパスウェイを拡大するためのSkyWaterによるInfineonのオースティン工場の買収が含まれます。各社はコスト競争から、コパッケージド光学アセンブリ、機械学習主導のテスト最適化、循環経済型材料フローなどの差別化された価値提案へとシフトしています。

アウトソーシング半導体組立・テスト(OSAT)産業リーダー

ASE Technology Holding Co. Ltd

Amkor Technology Inc.

Powertech Technology Inc.

ChipMOS Technologies Inc.

King Yuan Electronics Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:TSMCとASEがパネルレベルパッケージング競争を激化させ、ASEはAIチップ向けに310mm×310mmパネルに2億米ドルを投資。

- 2025年7月:SkyWaterが米国の主権強化のためInfineonのオースティン工場を9,300万米ドルで買収。

- 2025年6月:Texas Instrumentsが7つの米国ファブに600億米ドルを発表し、記録上最大の国内コミットメントとなった。

- 2025年5月:Thales、Radiall、FoxconnがフランスのOSATサイトに向けた協議を開始し、EUR2億5,000万を超える規模。

グローバルアウトソーシング半導体組立・テスト(OSAT)市場レポートの範囲

OSAT企業はサードパーティの集積回路(IC)パッケージングおよびテストサービスを提供します。これらの企業はファウンドリが製造したシリコンデバイスのパッケージングを行い、出荷前にデバイスをテストします。通信、コンシューマー、コンピューティングなどの確立された市場、および自動車エレクトロニクス、モノのインターネット(IoT)、ウェアラブルデバイスなどの新興市場における半導体企業向けに革新的なパッケージングおよびテストソリューションの提供に注力しています。

アウトソーシング半導体組立・テストサービス(OSAT)市場は、サービスタイプ(パッケージングおよびテスト)、パッケージングタイプ(ボールグリッドアレイパッケージング、チップスケールパッケージング、スタックドダイパッケージング、マルチチップパッケージング、クワッドフラットおよびデュアルインラインパッケージング〔定性分析のみ含む〕)、アプリケーション(通信、コンシューマーエレクトロニクス、自動車、コンピューティング・ネットワーキング、産業、その他のアプリケーション)、地域(米国、中国、台湾、韓国、マレーシア、シンガポール、日本、その他の地域)によってセグメント化されています。レポートには、上記すべてのセグメントについて米ドル建ての市場予測と規模が含まれています。

| パッケージング |

| テスト |

| ボールグリッドアレイ(BGA) |

| チップスケールパッケージ(CSP) |

| クワッドフラット/デュアルインライン(QFP/DIP) |

| マルチチップモジュール(MCM) |

| ウェーハレベルパッケージング(WLP) |

| ファンアウトパッケージング(FO-WLP/FO-BGA) |

| システムインパッケージ(SiP) |

| シリコン貫通ビア(2.5D/3D TSV) |

| フリップチップ(FC-BGA/FC-CSP) |

| 通信 |

| コンシューマーエレクトロニクス |

| 自動車 |

| コンピューティング・ネットワーキング |

| 産業 |

| その他のアプリケーション |

| 28nm以上 |

| 16/14nm |

| 10/7nm |

| 5nm以下 |

| レガシー(90〜65nm) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| シンガポール | ||

| マレーシア | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | イスラエル |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | パッケージング | ||

| テスト | |||

| パッケージングタイプ別 | ボールグリッドアレイ(BGA) | ||

| チップスケールパッケージ(CSP) | |||

| クワッドフラット/デュアルインライン(QFP/DIP) | |||

| マルチチップモジュール(MCM) | |||

| ウェーハレベルパッケージング(WLP) | |||

| ファンアウトパッケージング(FO-WLP/FO-BGA) | |||

| システムインパッケージ(SiP) | |||

| シリコン貫通ビア(2.5D/3D TSV) | |||

| フリップチップ(FC-BGA/FC-CSP) | |||

| アプリケーション別 | 通信 | ||

| コンシューマーエレクトロニクス | |||

| 自動車 | |||

| コンピューティング・ネットワーキング | |||

| 産業 | |||

| その他のアプリケーション | |||

| テクノロジーノード別 | 28nm以上 | ||

| 16/14nm | |||

| 10/7nm | |||

| 5nm以下 | |||

| レガシー(90〜65nm) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| シンガポール | |||

| マレーシア | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| アラブ首長国連邦 | |||

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アウトソーシング半導体組立・テスト市場の現在の価値はいくらですか?

アウトソーシング半導体組立・テスト市場は2026年に510億1,200万米ドルに達しており、2031年までに771億2,000万米ドルに達すると予測されています。

アウトソーシング半導体組立・テスト市場をリードしている地域はどこですか?

アジア太平洋が2025年に72.90%の収益シェアでトップとなり、成熟したサプライチェーンとファウンドリへの近接性に支えられています。

ファンアウトウェーハレベルパッケージングがこれほど急速に成長しているのはなぜですか?

ファンアウトウェーハレベルパッケージングは、AIアクセラレーターおよびモバイルプロセッサーが必要とするコンパクトなフォームファクターと高密度相互接続を提供し、2031年まで年平均成長率11.02%を牽引しています。

自動車のトレンドはOSATサービスにどのような影響を与えていますか?

車両あたりの半導体搭載量の増加と電動パワートレインへのシフトが、年平均成長率12.85%で自動車向けパッケージングおよびテスト需要を押し上げ、安全認定OSATプロバイダーとの長期契約を生み出しています。

市場拡大を遅らせる可能性のあるリスクは何ですか?

大手ファウンドリによる垂直統合と高い設備投資要件が、サードパーティの成長を圧縮し、中期的に予測年平均成長率から最大1.4%を削減する可能性があります。

最終更新日: