シリコンカーバイド(SiC)ウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 0.62 Billion Square Inches |

| 市場取引高 (2031) | 1.23 Billion Square Inches |

| 成長率 (2026 - 2031) | 14.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

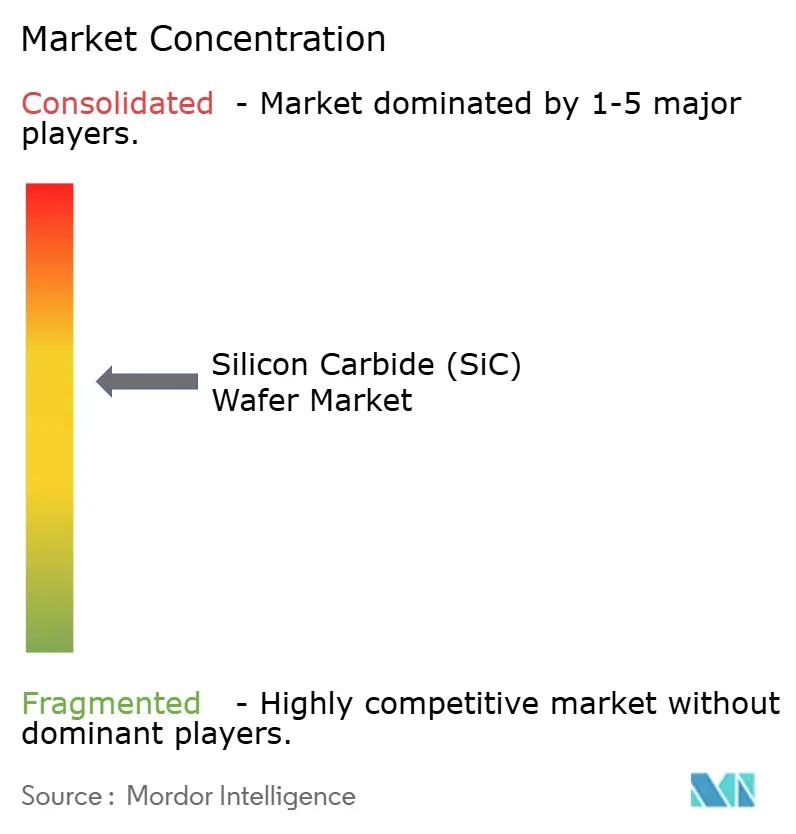

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコンカーバイド(SiC)ウェーハ市場分析

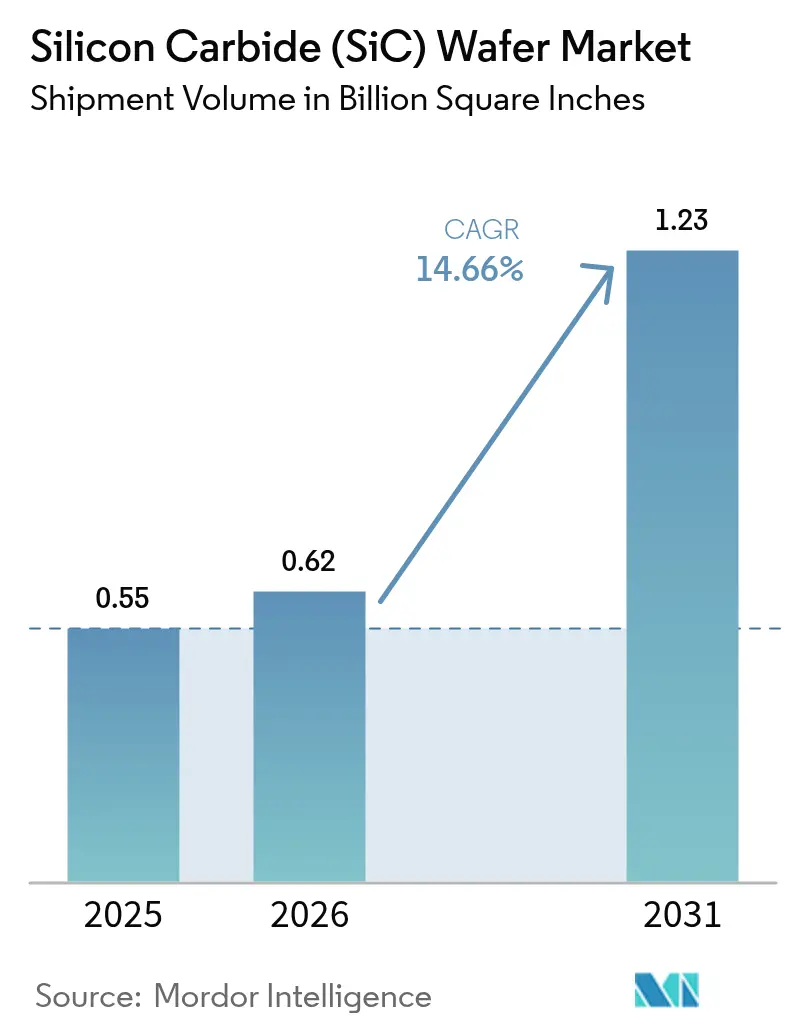

シリコンカーバイド(SiC)ウェーハ市場規模は2025年に5億5,000万平方インチと評価され、2026年の6億2,000万平方インチから2031年には12億3,000万平方インチへと成長し、2026年〜2031年の期間においてCAGR 14.66%で拡大すると推定されます。車両の急速な電動化、再生可能エネルギーのグリッド規模での普及、および5G無線周波数フロントエンドが、高温・高周波環境においてシリコンを凌駕するワイドバンドギャップ基板への需要を着実に押し上げています。800ボルトプラットフォームを採用する自動車メーカー、350キロワット充電器を設置する充電ネットワーク事業者、および国内ファブに補助金を交付する政策立案者が、SiCウェーハ市場のアドレス可能な基盤を集合的に拡大しています。垂直統合型デバイスメーカー間の競争は、中国サプライヤーが8インチ生産能力を拡大し6インチ価格を引き下げるにつれて激化しており、欧米の競合他社は200ミリメートルへの移行を加速させています。サプライチェーンの分断、輸出規制による摩擦、および資本集約的な炉のリードタイムが近期の成長を抑制する一方、長期的な地域分散化戦略を強化しています。

主要レポートのポイント

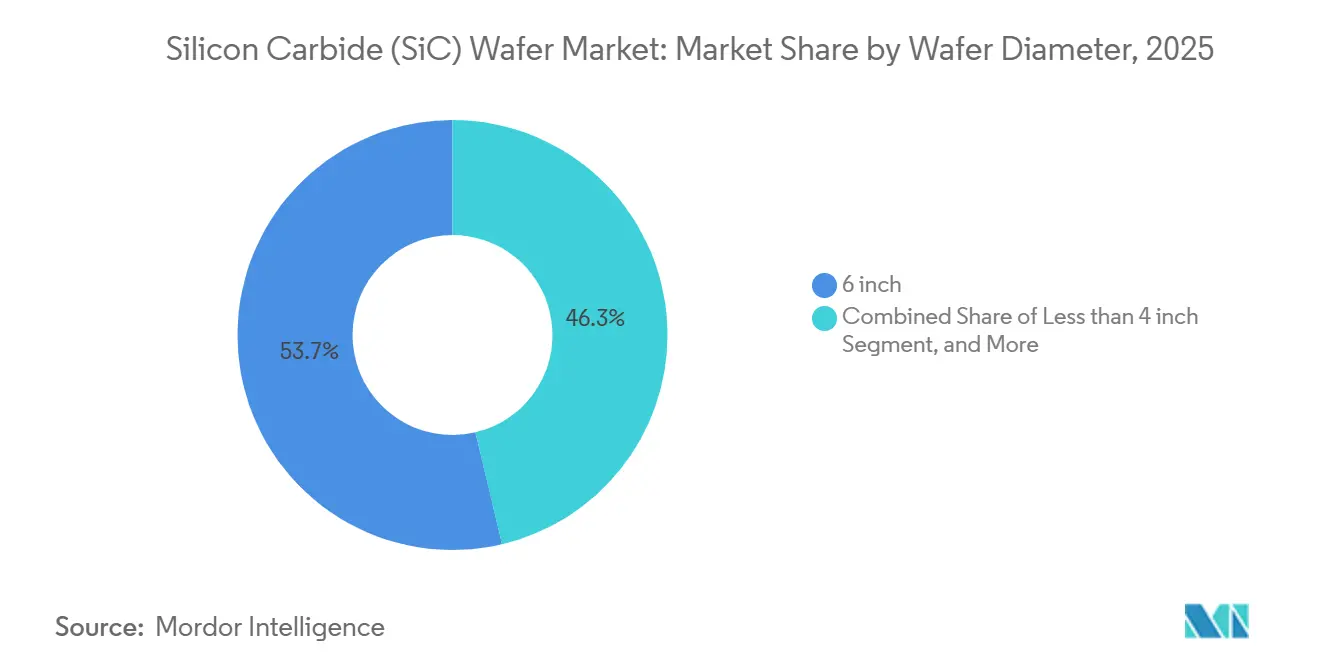

- ウェーハ直径別では、6インチ基板が2025年のSiCウェーハ市場シェアの53.69%を占め、8インチ基板は2031年にかけてCAGR 14.91%で拡大しています。

- 導電性タイプ別では、N型ウェーハが2025年の体積の68.32%を占め、半絶縁性材料がCAGR 15.06%で最も急成長しているカテゴリーです。

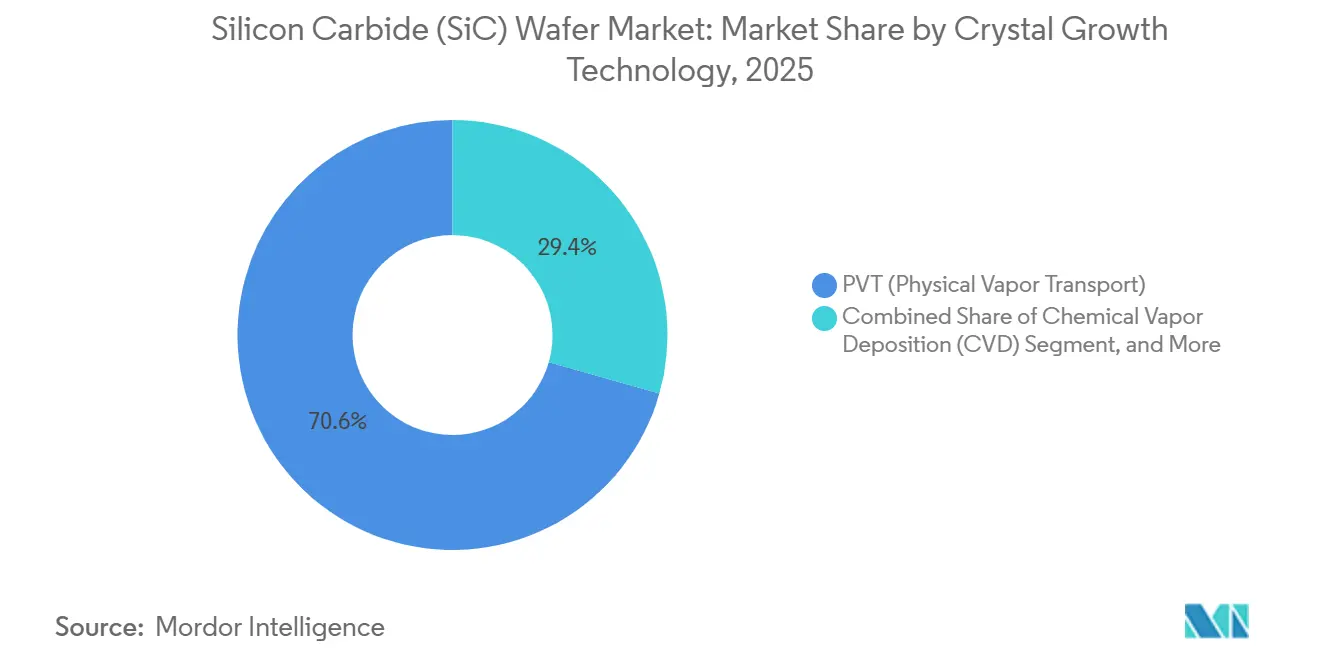

- 結晶成長技術別では、物理気相輸送が2025年の生産量の70.61%を維持し、化学気相堆積が2031年にかけてCAGR 15.05%で成長をリードしています。

- 用途別では、パワーエレクトロニクスが2025年に47.15%の売上シェアでトップとなり、無線周波数デバイスが2031年にかけてCAGR 15.22%という最高の予測成長率を記録しています。

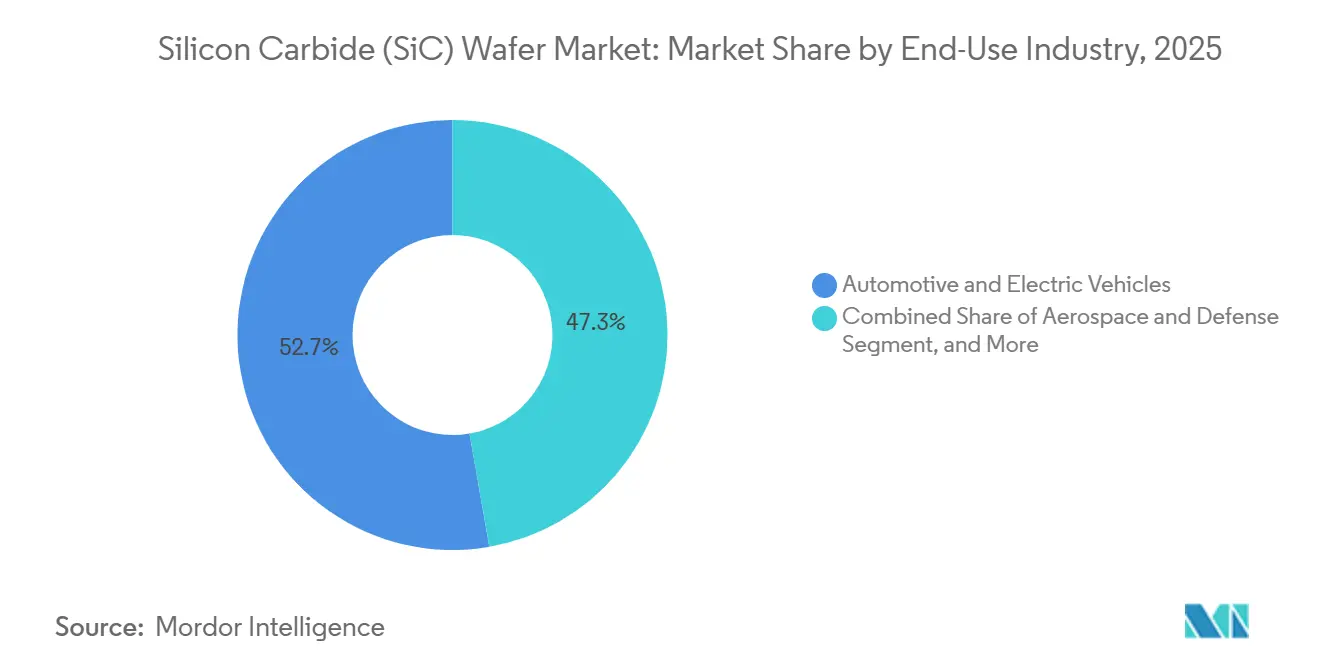

- 最終用途産業別では、自動車および電気自動車が2025年の基板面積の52.73%を占め、再生可能エネルギーおよびストレージがCAGR 15.28%で拡大しています。

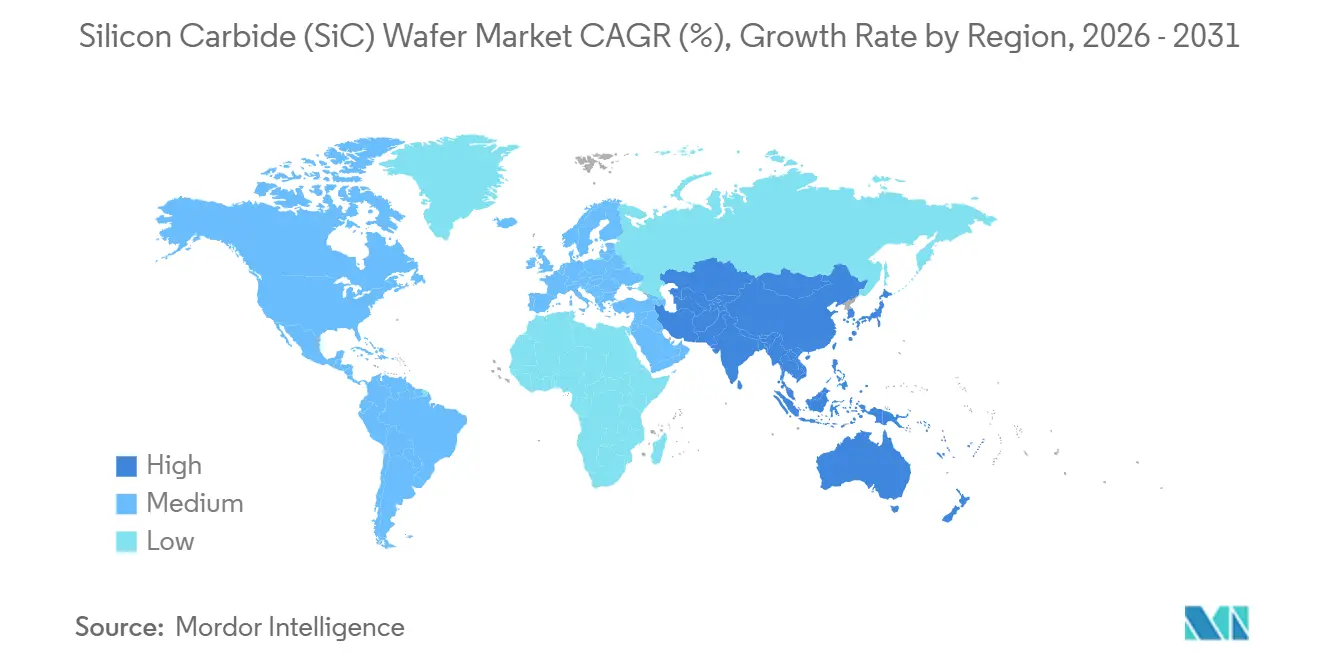

- 地域別では、アジア太平洋が2025年の世界体積の63.75%を占め、2031年にかけてCAGR 15.34%を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシリコンカーバイド(SiC)ウェーハ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及率の上昇と800ボルト車両プラットフォームへの移行 | +3.5% | 世界規模、中国・欧州・北米に集中 | 中期(2〜4年) |

| 800ボルト充電インフラの急速な整備 | +2.2% | 欧州と中国がリード、北米が加速 | 中期(2〜4年) |

| シリコンに対する高温・高周波性能上の優位性 | +2.8% | 世界規模 | 長期(4年以上) |

| ワイドバンドギャップファブへの政府インセンティブ | +2.5% | 北米、欧州、日本 | 短期(2年以内) |

| サプライチェーンコストを圧縮する垂直モノリシック統合戦略 | +1.5% | 世界規模、アジア太平洋および北米がリード | 中期(2〜4年) |

| 200ミリメートルウェーハ歩留まりを向上させるAI駆動の結晶欠陥予測 | +1.2% | 世界規模、アジア太平洋および北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及率の上昇と800ボルト車両プラットフォームへの移行

電気自動車メーカーは充電時間と配線重量を削減するために800ボルトアーキテクチャを標準化しており、SiCデバイスをトラクションインバーターおよびオンボード充電器に組み込んでいます。ポルシェ、ヒュンダイ、キア、ルーシッドは2024〜2025年にSiC MOSFETを採用し、ゼネラルモーターズは2026年にウルティウムレンジ全体に800ボルトシステムを展開する予定です。トヨタの2025年初頭のWolfspeedとのウェーハ調達契約は、ハイブリッド重視の自動車メーカーでさえワイドバンドギャップの効率向上を受け入れていることを示しています。中国の規制当局は国内ブランドに800ボルト設計の採用を奨励しており、現地の基板需要を加速させています。電気バスや配送バン向けのSiCを評価する商用車プログラムが消費基盤を広げています。その結果、SiCウェーハ市場の二桁成長を支える持続的な牽引力が生まれています。

800ボルト充電インフラの急速な整備

ネットワーク事業者は、高電流での熱損失およびスイッチング損失を管理するためにSiCパワーステージに依存する350キロワット充電器を設置しています。欧州のIONITYは2025年に超高速コリドーを拡張し、中国の国家電網は同年に10,000台以上の充電器を追加し、米国は2026年までに高速充電コリドーに50億米ドルを拠出しました。[1]米国エネルギー省、「国家電気自動車インフラプログラムガイダンス」、energy.gov フィールドデータによると、SiCベースの充電器はシリコンIGBT同等品と比較してダウンタイムが15%低く、稼働率の経済性が向上しています。充電器の普及拡大は車両プラットフォームのアップグレードを正当化し、SiCウェーハ市場を拡大するフィードバックループを形成しています。

シリコンに対する高温・高周波性能上の優位性

シリコンカーバイドの3.3電子ボルトのバンドギャップと優れた熱伝導率により、100キロヘルツ以上でのスイッチングおよび200°C近傍の接合温度が可能となり、受動部品を最大60%小型化してシステム重量を削減します。産業用モータードライブ、鉄道牽引、および航空宇宙用電源ユニットは、これらの特性を活用して効率と信頼性を向上させています。放射線耐性は、シングルイベントアップセット耐性を求める衛星および防衛設計者を引き付けています。これらの本質的な優位性により、SiCは過渡的な技術ではなく長期的な代替材料となり、SiCウェーハ市場の成長見通しを延伸しています。

ワイドバンドギャップファブへの政府インセンティブ

補助金は国内生産への参入障壁を下げ、供給を多様化し、200ミリメートルフォーマットへのスケーリングを加速させます。米国のCHIPSおよび科学法はWolfspeedに7億5,000万米ドルの補助金と7億5,000万米ドルのローン保証を付与し、SK Siltronはミシガン州拡張のために5億4,400万米ドルの連邦融資を確保しました。[2]米国商務省、「CHIPSおよび科学法によるWolfspeedへの支援」、commerce.gov 欧州のチップス法は半導体プロジェクトに430億ユーロ(480億米ドル)を配分し、ボッシュのドレスデン工場向けに30億ユーロ(33億米ドル)を含みます。日本の経済安全保障プログラムはResonacとROHMへの資金を投入し、国内生産量を倍増させます。これらの政策は回収期間を短縮し、設備増強を促進し、地域の強靭性を支援することで、SiCウェーハ市場の見通しを強化しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 200ミリメートル基板の限られた供給 | -1.8% | 世界規模、北米および欧州で深刻 | 短期(2年以内) |

| 資本集約的な結晶成長装置 | -1.5% | 世界規模、新規参入者への障壁 | 中期(2〜4年) |

| 潜在的なデバイス故障を引き起こすポリッシュ後のマイクロスクラッチ | -0.8% | 世界規模 | 中期(2〜4年) |

| SiC装置に対する地政学的輸出規制リスク | -1.0% | 中国、北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

200ミリメートル基板の限られた供給

200ミリメートルフォーマットへの需要は結晶成長能力を超えています。これは炉のリードタイムが18〜24ヶ月に及び、初期生産での歩留まりが70%前後に留まるためです。Wolfspeedの2025年SEC提出書類は、自動車認定を遅延させた歩留まりの不足を指摘しています。[3]米国証券取引委員会、「Wolfspeed フォーム10-K 2025年度」、sec.gov STMicroelectronicsとInfineonは2025年に200ミリメートル製品を投入しましたが、両社合わせても自動車メーカーのサンプル要求の半分にも満たない状況です。化学機械研磨ツールの受注残が2027年まで続くなど、研磨のボトルネックが複雑さを増しています。この不足はSiCウェーハ市場の近期の出荷量を制約し、価格の変動性を持続させています。

資本集約的な結晶成長装置

グリーンフィールドのSiCウェーハ工場の建設には10〜20億米ドルが必要であり、個々の物理気相輸送炉は500万米ドルを超えます。ボッシュのドレスデンプロジェクトは200ミリメートルラインに30億ユーロ(33億米ドル)を充当しており、これは主に多国籍企業または国家支援グループにとって実現可能な金額です。2,300°Cでのエネルギー消費は運営コストと炭素コンプライアンス費用を引き上げます。補助された電力と土地により、Tankeblueなどの中国参入者は6インチウェーハを400〜500米ドルで提供でき、欧米サプライヤーに圧力をかけています。高い資本集約度は新規参入者の形成を遅らせ、既存プレーヤーへの権力集中をもたらし、SiCウェーハ市場における競争の多様性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:大口径フォーマットへの移行が加速

6インチ材料は成熟した自動車認定を反映し、2025年のSiCウェーハ市場シェアの53.69%を占めました。8インチ能力はダイあたりコストを低下させる規模の経済に牽引され、CAGR 14.91%で拡大しています。Wolfspeedの2026年1月の300ミリメートルボール実証は、200ミリメートルウェーハの2.25倍のダイ数を追加する可能性のある将来の段階的変化を示しました。4インチ未満のフォーマットはニッチな光電子工学で継続されていますが、無線周波数メーカーが6インチテンプレートに移行するにつれて関連性を失っています。

上位フォーマットへの移行は炉の可用性と熱応力制御によって制限されています。STMicroelectronicsはリアルタイム温度プロファイリングを統合することで200ミリメートルの歩留まりを75%に引き上げました。SK Siltronは2026年末までにミシガン州で月産30,000枚の8インチウェーハを計画しており、地域の供給安全保障を約束しています。自動車認定の慣性により、レガシープラットフォームは6インチサイズに固定されていますが、次世代トラックおよびエネルギーストレージシステムはすでに大口径で設計されています。その結果、8インチ基板のSiCウェーハ市場規模は全体の成長を上回るペースで拡大する見込みです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

導電性タイプ別:N型の優位性と半絶縁性の成長

N型導電性ウェーハは2025年に体積の68.32%を供給し、低オン抵抗を優先するパワーエレクトロニクスデバイスを支えています。半絶縁性材料は、5G、衛星、およびレーダー顧客が低損失の無線周波数フロントエンドを追求するにつれて年率15.06%で成長しています。N型同等品に対する30〜40%のプレミアムが、より厳格な純度と低い出力を補い、体積シェアを超える収益貢献を引き上げています。

中国の5G展開と米国の防衛資金の両方が半絶縁性需要を押し上げています。SICCなどの中国国内チャンピオンはバナジウムドープ成長プロセスに投資しており、米国の国防生産法はWolfspeedのパイロットラインに資金を提供しています。N型プレーヤーは引き続き規模の優位性を享受し、200ミリメートルウェーハ全体で5%未満の窒素ドーピング均一性を達成しています。異なる成長軌跡により、両方の導電性クラスがSiCウェーハ市場にとって不可欠であり続けています。

結晶成長技術別:PVTがリード、CVDがエピタキシーで台頭

物理気相輸送はスケーラビリティのおかげで2025年のウェーハの70.61%を供給しましたが、デバイスメーカーがより厚く欠陥の少ないエピタキシャル層を求めるにつれて化学気相堆積がCAGR 15.05%を記録しています。PVTボールは低グレードロットでは1,000欠陥/cm²を超えるマイクロパイプ密度を依然として持ち、高電圧歩留まりを制約しています。AixtronおよびLPEのCVDリアクターは均一な10〜50µmフィルムと3%未満のドーピング変動を実現し、1,200ボルト設計をサポートしています。

ResonacのAI駆動欠陥予測は200ミリメートルPVT歩留まりを12%向上させ、ウェーハあたり約50米ドルを節約しました。InfineonのGaN Systems買収後のCVD投資は、ハイブリッド垂直統合に向けたトレンドを示しています。標準が成熟するにつれて、SiCウェーハ産業はコストとパフォーマンスのバランスをとるデュアルテクノロジーモデルを維持する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:パワーエレクトロニクスがリード、無線周波数デバイスが急増

パワーエレクトロニクスは2025年に基板面積の47.15%を吸収し、100kHz以上および175°C以上で動作する自動車用トラクションインバーターおよびグリッド規模の再生可能エネルギーインバーターに支えられています。無線周波数デバイスは使用面積は小さいものの、5G基地局の展開と低軌道コンステレーションの拡大に伴いCAGR 15.22%で上昇しています。GaN-on-SiCアンプ向けの半絶縁性6インチウェーハは800〜1,000米ドルの価格を維持しており、N型パワー同等品の2倍です。

光電子工学および紫外線LEDはニッチながら収益性の高い需要を維持しており、新興のセンサーおよび量子コンピューティング研究は公的助成金を受けています。パワーエレクトロニクスに関連するSiCウェーハ市場規模は引き続き支配的ですが、無線周波数の成長が多様化と価値向上をもたらしています。

最終用途産業別:自動車が支配、再生可能エネルギーが加速

自動車および電気自動車プログラムは2025年の基板消費量の52.73%を占め、18〜24ヶ月の認定サイクルにより複数年にわたるウェーハ需要が確定しています。再生可能エネルギーおよびストレージは最も急成長しているセグメントであり、太陽光および風力事業者がSiCインバーターを98〜99%の効率で標準化するにつれてCAGR 15.28%を記録しています。トヨタの2025年のWolfspeedとの長期契約などの長期供給契約は、基板メーカーに収益の可視性を与える一方、急激なコスト削減ロードマップを強制しています。

通信および産業用モータードライブは、電動化トレンドが車両を超えて広がっていることを示しています。航空宇宙および防衛は体積は少ないものの、放射線耐性モジュールに対してプレミアム価格を確保しています。これらの垂直市場が集合的にSiCウェーハ市場を広げ、自動車の景気循環性からの緩衝材となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に全基板面積の63.75%を供給し、中国が国内ファブに資金を投入し日本が結晶成長のリーダーシップを拡大するにつれて2031年にかけてCAGR 15.34%を記録する見込みです。中国の国家集積回路産業投資基金は2024〜2025年にSiCに500億人民元(70億米ドル)を拠出し、Tankeblueが年間60万枚のウェーハを生産する8インチラインを開始することを可能にしました。日本のResonacとROHMは150ミリメートルおよび200ミリメートルの能力を倍増させ、中国以外の供給を求める北米および欧州の自動車メーカーに材料を出荷しています。

北米はWolfspeedやCoherentなどの企業に牽引され、2025年までに大幅な生産量増加が見込まれています。CHIPS法の補助金とエネルギー省の融資により、地域の能力は2026年末までに月産10万枚以上のウェーハに達し、防衛およびEVプログラムの供給安全保障が強化されると予想されています。欧州もボッシュのドレスデン工場とSTMicroelectronicsのカターニア拡張を背景に、430億ユーロ(480億米ドル)のEUチップス法の支援を受けて2029年までに生産量の成長が見込まれています。

中東・アフリカおよび南米は依然として初期段階にあります。サウジアラビアの公共投資ファンドはビジョン2030の下で国内ファブを検討しており、ブラジルの開発銀行は地域の再生可能エネルギーおよびEVに対応する合弁事業への融資を評価しています。多様な補助金制度、輸出規制措置、およびエネルギー価格の差異により、SiCウェーハ市場は予測期間を通じて地理的に流動的であり続けるでしょう。

競合環境

上位5社のサプライヤー(Wolfspeed、Coherent、STMicroelectronics、ROHM、SK Siltron)は2025年に世界の生産能力の約半分を支配しており、市場集中度は中程度であることを示しています。TankeblueやGuangdong TySiCなどの中国参入者は、補助された公共料金を活用し6インチウェーハを400〜500米ドルで提供することで急速に成長しており、既存企業は価格ではなく欠陥密度と技術サポートで差別化することを余儀なくされています。垂直統合が支配的な競争戦術であり、Infineonの2024年のGaN Systems買収はウェーハ、エピタキシー、およびデバイス能力を一つの屋根の下に統合しました。

技術が重要な戦線となっています。AI対応プロセス制御は初期展開で200ミリメートルの歩留まりを10〜15パーセントポイント向上させ、スクラップを削減し潜在的な能力を解放しました。Wolfspeedの2026年1月の300ミリメートルボール実証は、顧客がフォーマットを検証するにつれて事実上の標準を確立する立場に同社を置いています。

特許出願数は2025年に200件を超え、革新サイクルの加速を示しています。したがって、SiCウェーハ市場は能力競争、歩留まりリーダーシップ、および主要プロセス知的財産の戦略的支配の組み合わせによって定義されています。

シリコンカーバイド(SiC)ウェーハ産業リーダー

Wolfspeed Inc.

Coherent Corp.(II-VI Incorporated)

STMicroelectronics(Norstel AB)

Rohm Semiconductor GmbH

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Wolfspeedは初の300ミリメートルSiCボールの成長に成功したと発表し、2027年末までにパイロット顧客認定を目指しています。

- 2025年9月:Wolfspeed, Inc.は200mm SiC材料製品を正式に発売し、業界のシリコンからシリコンカーバイドへの移行を加速させる同社の取り組みにおける重要な一歩を踏み出しました。

- 2025年6月:新しい8インチ(200mm)SiCウェーハ生産ラインの立ち上げにより、シンガポールはダイナミックな世界の半導体分野における地位を確固たるものにしました。

- 2025年2月:トヨタとWolfspeedは次世代バッテリー電気プラットフォーム向けの長期ウェーハ供給契約を締結しました。

世界のシリコンカーバイド(SiC)ウェーハ市場レポートの範囲

シリコンカーバイド(SiC)ウェーハ市場は、ウェーハ直径(4インチ未満、6インチ、8インチ、12インチ超)、導電性タイプ(N型導電性および半絶縁性)、用途(パワーエレクトロニクス、無線周波数デバイス、光電子工学およびLED、その他の用途)、最終用途産業(自動車および電気自動車、再生可能エネルギーおよびストレージ、通信、産業用モータードライブおよびUPS、航空宇宙および防衛、その他の最終ユーザー産業)、結晶成長技術(物理気相輸送、化学気相堆積、改良レリー昇華法、その他の技術)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は体積(平方インチ)で提供されます。

| 4インチ未満 |

| 6インチ |

| 8インチ |

| 12インチ超 |

| N型導電性 |

| 半絶縁性 |

| パワーエレクトロニクス |

| 無線周波数デバイス |

| 光電子工学およびLED |

| その他の用途 |

| 自動車および電気自動車 |

| 再生可能エネルギーおよびストレージ |

| 通信 |

| 産業用モータードライブおよびUPS |

| 航空宇宙および防衛 |

| その他の最終ユーザー産業 |

| 物理気相輸送(PVT) |

| 化学気相堆積(CVD) |

| 改良レリー昇華法 |

| その他の技術 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ウェーハ直径別 | 4インチ未満 | ||

| 6インチ | |||

| 8インチ | |||

| 12インチ超 | |||

| 導電性タイプ別 | N型導電性 | ||

| 半絶縁性 | |||

| 用途別 | パワーエレクトロニクス | ||

| 無線周波数デバイス | |||

| 光電子工学およびLED | |||

| その他の用途 | |||

| 最終用途産業別 | 自動車および電気自動車 | ||

| 再生可能エネルギーおよびストレージ | |||

| 通信 | |||

| 産業用モータードライブおよびUPS | |||

| 航空宇宙および防衛 | |||

| その他の最終ユーザー産業 | |||

| 結晶成長技術別 | 物理気相輸送(PVT) | ||

| 化学気相堆積(CVD) | |||

| 改良レリー昇華法 | |||

| その他の技術 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| 台湾 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの世界のSiCウェーハの予測体積はどのくらいですか?

SiCウェーハ市場は2026年から14.66%のCAGRで拡大し、2031年までに12億3,000万平方インチに達すると予測されています。

最も急成長しているウェーハ直径はどれですか?

8インチ基板は製造業者がダイあたりコストの低減を追求するにつれて、2031年にかけてCAGR 14.91%という最高の成長率を記録しています。

自動車メーカーがSiCデバイスに移行している理由は何ですか?

SiCは充電時間を約10分に短縮し、ドライブトレインの効率を向上させる800ボルト車両アーキテクチャを可能にし、トラクションインバーターに好まれる材料となっています。

政府はどのように国内SiC供給を支援していますか?

米国のCHIPS法、EUチップス法、日本の経済安全保障インセンティブなどの補助金プログラムは、200ミリメートル生産能力の拡大に向けた直接資金、税額控除、および融資を提供しています。

自動車以外で最も急成長している最終用途垂直市場はどれですか?

太陽光および風力設備がSiCベースのインバーターを98〜99%の効率で採用するにつれて、再生可能エネルギーおよびストレージ用途がCAGR 15.28%で拡大しています。

最終更新日: