誘電体エッチャー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

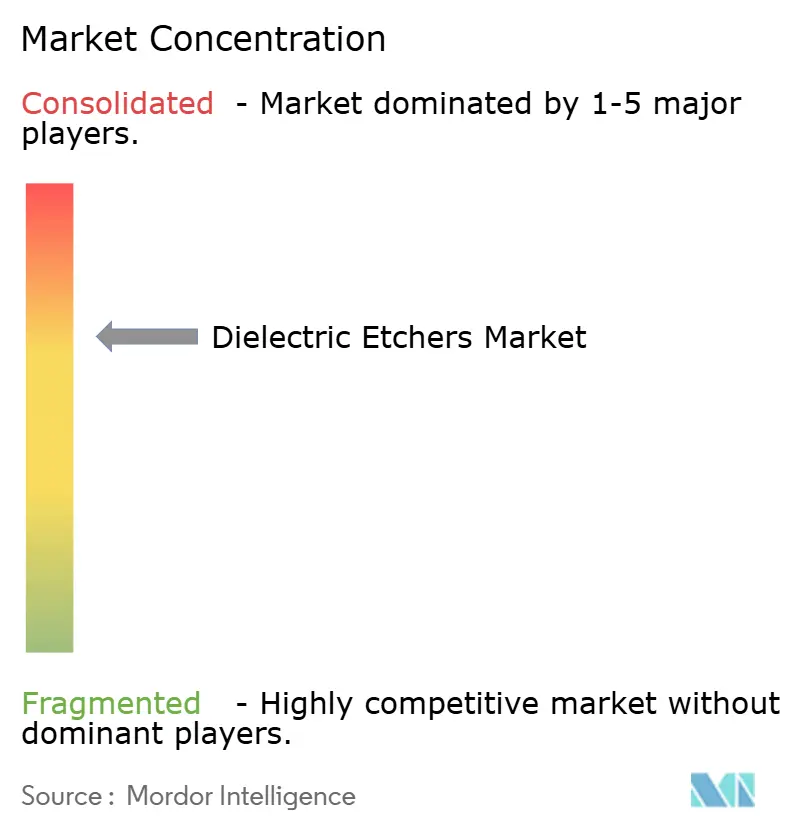

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる誘電体エッチャー市場分析

誘電体エッチャー市場規模は、2025年の15億6,000万米ドルから2026年には16億3,000万米ドルに増加し、2031年までに20億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.38%で成長すると予測されています。この表面的な成長率の数字は、ゲートオールアラウンドロジックおよび300層を超える3D NANDスタックがオングストロームレベルの深さ制御を要求するにつれて、原子層およびクライオジェニックプラットフォームへの急速な移行を覆い隠しています。アジア太平洋地域のピュアプレイファウンドリは引き続き世界の設備投資を牽引していますが、北米および欧州の補助金プログラムが地域の生産能力計画を再編しています。メモリメーカーによる400層以上への移行はウェーハ当たりのツール搭載量を拡大させており、パッケージングハウスはチップレット再配線層向けの特殊システムを発注しています。同時に、フッ素化ガス規制の強化および設備投資の循環的変動は、装置ベンダーがサービス契約と顧客ミックスの多様化によってヘッジしなければならないダウンサイドリスクをもたらしています。こうした相互に作用する要因により、誘電体エッチャー市場はウェーハファブ装置全体を上回る成長を遂げる一方で、ノード移行および補助金の支出動向に対して引き続き敏感であり続けるでしょう。

主要レポートのポイント

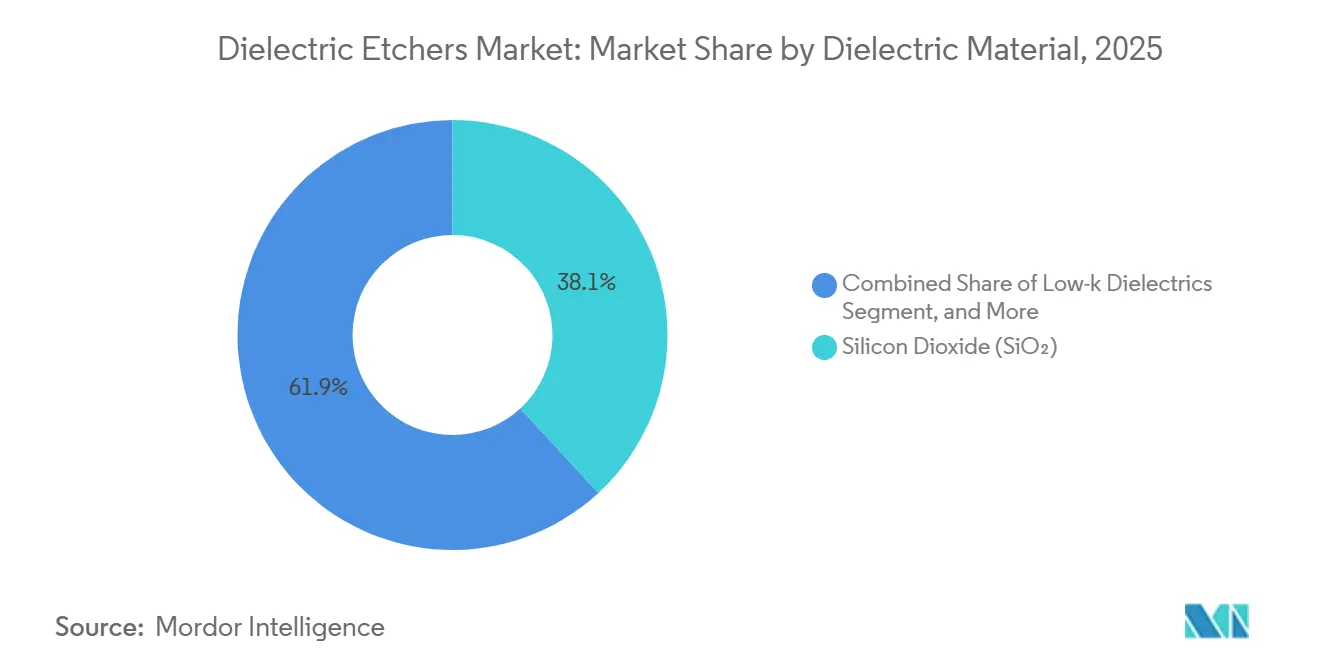

- 誘電体材料別では、二酸化ケイ素が2025年の誘電体エッチャー市場シェアの38.13%をリードし、低誘電率誘電体は2031年にかけて年平均成長率6.12%で拡大すると予測されています。

- 技術別では、誘導結合プラズマシステムが2025年の誘電体エッチャー市場規模の34.16%のシェアを占め、原子層エッチングは2026年から2031年にかけて年平均成長率6.04%で進展しています。

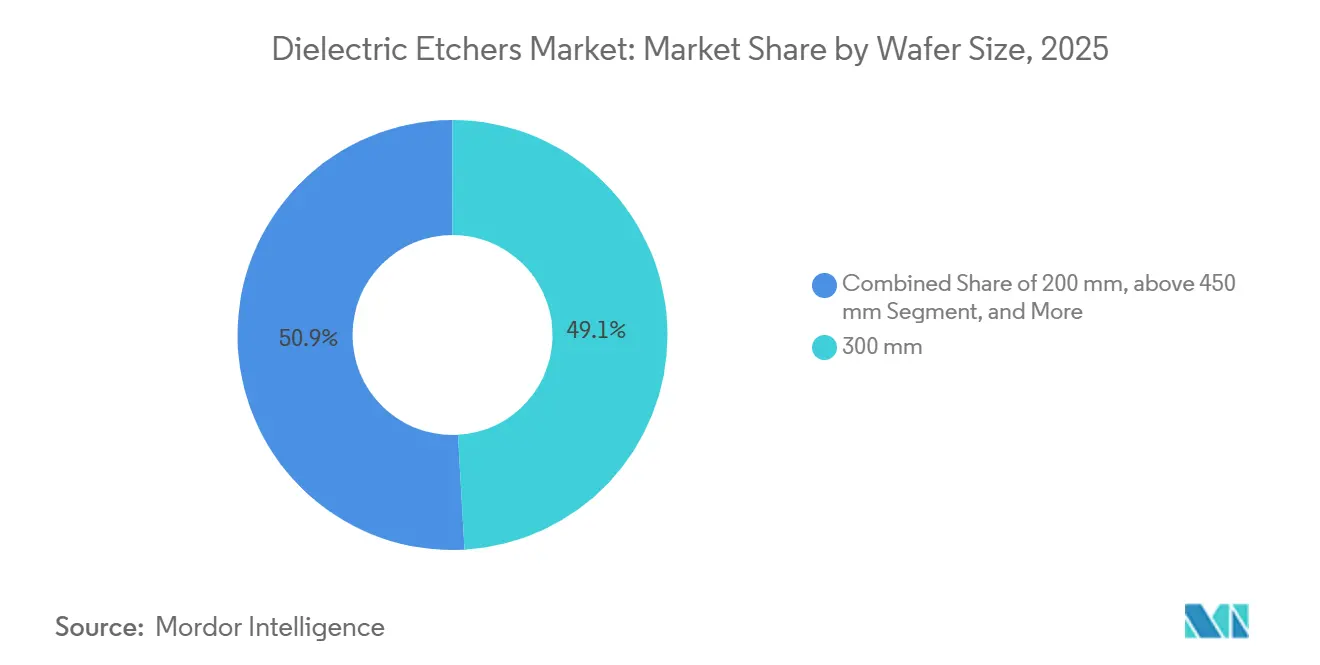

- ウェーハサイズ別では、300ミリメートルプラットフォームが2025年の誘電体エッチャー市場規模の49.12%を占め、450ミリメートル以上のツールは2031年にかけて年平均成長率5.83%で増加すると予測されています。

- エンドユーザー別では、ピュアプレイファウンドリが2025年の誘電体エッチャー市場シェアの42.83%を保有し、研究開発およびパイロットラインは2031年にかけて年平均成長率5.92%で最も急成長するセグメントを代表しています。

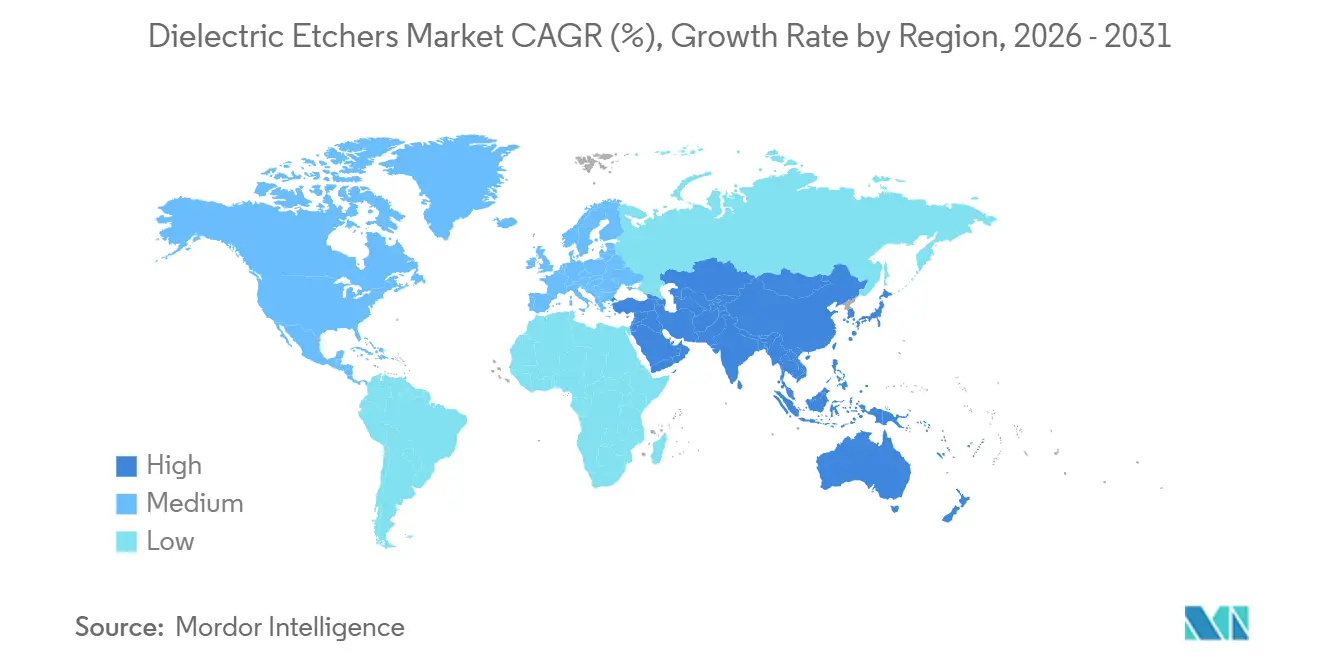

- 地域別では、アジア太平洋地域が2025年に56.94%の収益を獲得し、中東は2031年にかけて年平均成長率4.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の誘電体エッチャー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 7nm未満ロジックノードの普及 | +1.2% | アジア太平洋地域中核、北米ファウンドリ拡張 | 中期(2~4年) |

| 3D NANDレイヤー数の増加 | +1.0% | アジア太平洋地域(韓国、日本、中国)、一部北米 | 中期(2~4年) |

| 先端パッケージングにおける低誘電率誘電体の採用 | +0.8% | 世界全体、台湾・韓国・米国に集中 | 短期(2年以内) |

| 5GおよびAIチップ需要の増加 | +0.9% | 世界全体、アジア太平洋地域の製造拠点が主導 | 短期(2年以内) |

| 原子層エッチングへの移行 | +0.7% | 台湾、韓国、米国、欧州 | 長期(4年以上) |

| 政府支援によるファブ国産化プログラム | +0.6% | 北米、欧州、インド、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

7nm未満ロジックノードの普及

2ナノメートルおよび3ナノメートルノードにおけるゲートオールアラウンドトランジスタアーキテクチャは、ナノシートチャネルを保護するためにオングストロームレベルの精度での誘電体除去を必要とします。台湾積体電路製造公司(TSMC)の2026年1月における2ナノメートル量産開始は、次世代エッチャーに対する需要急増を例示しています。[1]Jane Doe、「TSMCが2nmチップの量産を開始」、Reuters、reuters.com Samsungのテキサス州テイラーへの170億米ドルの投資は、2026年後半までにさらなるロジック生産能力を追加する予定です。Intelのバックサイドパワーレールを特徴とする18Aノードの計画は、選択的誘電体エッチング要件を2027年まで押し上げます。[2]Intel、「Intel 18Aプロセス技術」、intel.com ツールベンダーはリアルタイム計測および機械学習アルゴリズムを組み込み、ウェーハごとにプラズマパラメータを調整することで、平均販売価格を引き上げ、認定タイムラインを延長しています。その結果、誘電体エッチャー市場は、主要ファウンドリのみが購入できる資本集約型プラットフォームへの傾斜を続けています。

3D NANDレイヤー数の増加

メモリメーカーは2025年に300層の閾値を超え、2026年後半までに400層を超えることを目指しており、50nm未満の直径で15マイクロメートルを超える深さのチャネルホールエッチングの需要を牽引しています。[3]SK Hynix、「SK Hynixが321層NANDの量産を開始」、skhynix.com Lam ResearchのCryo 3.0プラットフォームはウェーハをクライオジェニック温度まで冷却し、側壁の湾曲を抑制しながらスループットを2.5倍向上させます。これはSamsungがV10 NANDに活用する機能です。MicronのニューヨークにおけるTotal 1,000億米ドルのプログラムは、最初のファブが2028年に稼働することで複数年にわたる追い風を加えます。原子層エッチングは階段状およびワードライン形成に不可欠であり、数百層にわたる臨界寸法のばらつきを最小化します。チャンバー当たり1,000万米ドルを超える資本集約度は、上位3社のメモリメーカーに発注を集中させ、誘電体エッチャー市場内でのサプライヤーの価格決定力を強化しています。

先端パッケージングにおける低誘電率誘電体の採用

チップレット相互接続および高帯域幅メモリスタックは、k値2.5未満の低誘電率膜に依存しており、細孔崩壊および残留物の蓄積を防ぐプラズマ化学を必要とします。Lam Researchが2025年10月に発売したKiyoエッチャーは、手動エンドポイント検出なしに銅バリア上で正確に停止し、2µm未満のビアにおける歩留まりを向上させます。IntelのFoveros Directテクノロジーは10µmバンプピッチでダイを接合し、マイクロビア形成に選択的誘電体エッチングを活用しています。アウトソーシングアセンブリハウスは現在、付加価値サービスを獲得するためにフロントエンドグレードのエッチャーを購入しており、競争が激化しています。パッケージング量が増加するにつれて、このサブセグメントはウェーハフロント装置の成長を上回ると予測されており、誘電体エッチャー市場をさらに支えています。

5GおよびAIチップ需要の増加

人工知能アクセラレータおよび5Gインフラはファウンドリの稼働率を過去最高水準に押し上げています。台湾積体電路製造公司(TSMC)は2026年の設備投資として300億米ドル以上を計画しており、その半分以上がAI中心ノードに充てられています。Nvidia、Google、およびSamsungは、電力供給目標を維持するために最小限の側壁ダメージでエッチングされた低抵抗ビアを要求しています。7nmおよび5nm設計に基づくエッジAIデバイスも同様の誘電体精度を必要とし、顧客基盤を拡大しています。5G向けの窒化ガリウムパワーアンプは、格子ダメージを回避する誘導結合またはマイクロ波プラズマを使用しています。ロジック顧客からの複数年購入コミットメントはベンダーの収益可視性を向上させ、以前のメモリ主導サイクルよりも構造的に健全な誘電体エッチャー市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッチングツールの高い資本集約度 | -0.6% | 世界全体、新興ファブ地域で顕著 | 短期(2年以内) |

| 半導体設備投資の循環性 | -0.5% | 世界全体、メモリおよびファウンドリセグメント全体で同期 | 短期(2年以内) |

| 新材料を用いたプロセスの複雑性 | -0.3% | アジア太平洋地域、北米、欧州の最先端ファブ | 中期(2~4年) |

| フッ素化ガス環境規制の厳格化 | -0.4% | 欧州が主要、北米およびアジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッチングツールの高い資本集約度

原子層またはクライオジェニック機能を備えた次世代チャンバーは現在1基当たり1,000万米ドル以上で販売されており、以前の誘導結合モデルより約30%高価です。この急峻な支出は顧客プールを少数のロジックおよびメモリリーダーに絞り込み、インドで提案されているような補助金支援のグリーンフィールドファブでの採用を遅らせています。サービスとしての装置提供はバランスシートの圧力をサプライヤーに転嫁し、マージンを圧迫して革新を潜在的に遅らせます。小規模ファウンドリは代わりにレガシーツールを改修し、誘電体エッチャー市場の拡大率を抑制しています。

半導体設備投資の循環性

装置収益は2023年に14.7%急落した後、2024年に回復し、需要変動に対するセクターの感応度を浮き彫りにしました。AIサーバーの構築停止やマクロ経済の逆風は、別の調整を引き起こす可能性があります。TSMCがアリゾナの2nmアウトプットを2028年に延期する決定は、ツール購入を先送りする実行リスクを示しています。誘電体エッチャーは建設サイクルの後半にファブに導入されることが多いため、遅延は直接的に収益の変動性に転化します。化合物半導体またはMEMSラインへの多様化は部分的な緩和策を提供しますが、それらのニッチはコアロジックおよびメモリ需要の低迷を相殺するほどの規模を欠いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体材料別:低誘電率膜がパッケージング革命を牽引

二酸化ケイ素は2025年の誘電体エッチャー市場シェアの38.13%を獲得し、成熟ロジックノード、分離構造、およびレガシーDRAM層間絶縁膜を支えています。その化学的堅牢性と予測可能なプラズマ挙動は、特に自動車および産業用ファブにおいて安定したツール稼働率を維持しています。低誘電率誘電体は年平均成長率6.12%で拡大しており、寄生遅延を低減するチップレット再配線層および高帯域幅メモリスタックの恩恵を受けています。これらの膜は細孔崩壊を避けるために慎重に調整されたフルオロカーボン化学を必要とし、誘電体エッチャー市場規模の文脈において装置ベンダーのレシピ複雑性とサービス収益を高めています。

Lam ResearchのKiyoシステムは、銅の過剰エッチングなしに低誘電率膜の選択的エッチングを可能にし、複数のプロセスステップを削減してパッケージング歩留まりを向上させます。高誘電率誘電体は、より高いエッチング抵抗がプラズマパワー要件を引き上げてスループットを低下させるため、ゲートスタック以外ではニッチにとどまっています。窒化ケイ素は3D NANDのハードマスクおよびチャージトラップ層として約4分の1のシェアを維持しており、クロスコンタミネーションを最小化するマルチ化学クラスターツールの必要性を強化しています。パッケージング量が増加するにつれて、低誘電率は二酸化ケイ素との差を縮め、誘電体エッチャー市場に漸進的な成長をもたらすでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:誘導結合プラズマが支配、原子層エッチングが急速に拡大

誘導結合プラズマプラットフォームは、多様な材料にわたるスループットと所有コストのバランスにより、2025年収益の34.16%を提供しました。しかし、原子層エッチングはゲートオールアラウンドノードおよびワードライン階段ステップがサブオングストローム制御を必要とするため、年平均成長率6.04%で成長をリードし、誘電体エッチャー市場規模にプレミアム価格を付加しています。Tokyo ElectronのTactrasは、TSMCの2nmランプ向けに300mmウェーハ全体で0.5Å未満の均一性を達成しました。

クライオジェニック誘導結合プラズマバリアントは3D NANDの高アスペクト比ステップに採用され、マイクロ波プラズマは窒化ガリウム分離エッチングを対象としており、プロセスツールの細分化が進んでいることを示しています。Applied MaterialsのSym3 Z Magnumは単一フレームに原子層エッチングおよび誘導結合プラズマモードを統合し、フットプリント効率を求めるファブに訴求しています。反応性イオンシステムはトレーリングエッジファブおよび研究開発ラボで存続し、二次的な収益源を維持して誘電体エッチャー市場内の技術ラダーを広げています。

ウェーハサイズ別:300mmが主流、450mmは地平線上に

300mm形式は2025年売上の49.12%を占め、世界中のすべての10nm未満ロジックおよび3D NANDラインを支えています。TSMC、Samsung、SK Hynixからの量産コミットメントは、誘電体エッチャー市場を支える安定した更新サイクルを保証しています。一方、450mm以上のツールは研究コンソーシアムがリソグラフィおよび計測投資を将来に備えるにつれて、小さなベースから年平均成長率5.83%を記録しています。

サプライヤーはウェーハサイズを切り替えられるモジュラーチャンバーを設計することでリスクをヘッジしていますが、そうすることで規模の経済が希薄化し、メンテナンスが複雑になります。200mmセグメントはアナログ、パワー、およびMEMSファブに引き続き対応しており、その多くは設備投資を抑制するために装置を改修しています。チップレットの人気が高まるにつれてモノリシックダイの必要性は低下するかもしれませんが、破壊的なコストブレークスルーが現れるまで、300mmは誘電体エッチャー市場を支配し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ファウンドリが量を左右し、研究開発ラインが革新を促進

ピュアプレイファウンドリは2025年支出の42.83%を占め、エッチングツールに数十億米ドルをもたらすTSMCの年間300億米ドル以上の設備投資が主導しています。統合デバイスメーカー(Intel、Samsung、SK Hynix)は約3分の1を占め、メモリのレイヤー数スケーリングがチャンバー追加を牽引しています。研究開発およびパイロットラインは年平均成長率5.92%で増加しており、大学、コンソーシアム、および装置メーカーのラボがプロセス探索に対応できる柔軟なクラスターツールを導入し、誘電体エッチャー業界の顧客基盤を拡大しています。

ファウンドリはサプライヤーをますます複数年の共同開発契約に縛り付け、早期ツールアクセスと引き換えに保証された量を提供しており、これが第2層ベンダーへの参入障壁を高めています。MEMSに特化した専門ファブは、Plasma-ThermおよびSPTSが供給するディープシリコンボッシュプロセスツールに依存しています。二極化した需要プロファイルはベンダーに並行製品ラインの維持を強いています:大量生産向けの高スループットフレームと研究開発の多用途性向けの設定可能なチャンバーであり、この二重性が誘電体エッチャー市場内の戦略を形成しています。

地域分析

アジア太平洋地域は2025年に56.94%の収益を保有し、台湾、韓国、および中国の密集したクラスターのおかげです。TSMCの新竹および台南サイトだけで年間数十億米ドルのエッチングツール需要を代表しています。SK Hynixの利川における321層NANDランプはLamのCryo 3.0システムを使用して15µmを超えるチャネル深度を達成しています。中国の政策制限は購入を二分化しており、NAURAなどの国内メーカーが28nmおよびそれ以上でシェアを獲得する一方、西側サプライヤーはレガシーまたは輸出ライセンス承認済みラインに対応しています。TSMCとソニーとデンソーの合弁事業である日本の熊本ファブは地元でエッチャーを調達し、サプライチェーンの強靭性を強化しています。

北米は2025年収益の約5分の1を生み出し、CHIPS法のインセンティブによって活性化されています。TSMCは650億米ドルのアリゾナ3ファブ複合施設に対して66億米ドルの補助金を確保し、誘電体エッチャー市場規模の追加に対する長期的な需要を確固たるものにしています。Intelの85億米ドルの補助金は18Aおよび20Aプロセスを対象とするオハイオおよびアリゾナの建設を支援しています。Micronのニューヨークにおけるメガプロジェクトはさらに北米の装置パイプラインを延長しています。労働力不足と許認可の遅延はすでに一部のマイルストーンをずらしており、実行リスクを示しています。

欧州は中一桁のシェアを保有しており、EU半導体法が430億ユーロを生産能力に投入するにつれて成長する見込みです。TSMCの100億ユーロのドレスデンファブは自動車および産業用チップに焦点を当て、Intelの300億ユーロのマクデブルク計画は最終補助金トランシェを待っています。中東は無視できるベースから出発し、アラブ首長国連邦およびサウジアラビアのイニシアチブがパイロットラインを模索するにつれて予測年平均成長率4.82%を示しています。南米およびアフリカは組立・テスト業務に限定された限界的な貢献者にとどまり、誘電体エッチャー市場への影響は最小限です。

競合環境

Applied Materials、Lam Research、およびTokyo Electronは2025年の誘電体エッチャーの約3分の2を出荷しており、数十年にわたる統合の専門知識を反映しています。AppliedのSym3 Z Magnumはオングストローム分解能でプラズマ密度とイオンエネルギーを同期させ、500件以上の特許とTSMCとの共同開発によって保護されています。LamのCryo 3.0プラットフォームは3D NANDチャネルスループットを2.5倍向上させ、Samsungに400層デバイスへの道を提供しています。Tokyo ElectronのTactras原子層エッチングシステムは2nmインナースペーサーステップで0.5Å未満の深さ均一性を達成し、ゲートオールアラウンドノードでの地位を強化しています。

中国ベンダーのNAURAおよびAMECは成熟ノードでの差を縮めています。NAURAのPrismo HiT3は西側の輸出規制が強化された後、28nmおよび64層NANDでシェアを獲得しました。輸出規制により西側サプライヤーは最先端機能を省いた「中国向け簡易版」を製造せざるを得ず、チャンバー当たりの収益を抑制しながらも市場での存在感を維持しています。Hitachi High-Tech、ULVAC、Oxford Instruments、およびSPTSはMEMS、化合物半導体、および研究開発のニッチに対応しており、そこではカスタマイズがスループットよりも重視されます。

戦略的な動きはサービスと地域フットプリントに集中しています。LamはSamsungのハイパースケールNANDロードマップを支援するために韓国にクライオジェニックエッチングサービスハブを設立しました。AppliedはTSMCアリゾナとの複数年スペアコンサインメント契約を締結し、95%のツール稼働時間を保証しています。Tokyo Electronは欧州の補助金プロジェクトを支援するためにドレスデンの物流を拡張しました。このような契約は顧客を囲い込みながら切り替えコストを引き上げ、誘電体エッチャー市場内の高い集中度を維持しています。

誘電体エッチャー業界リーダー

Applied Materials, Inc.

Hitachi High-Technologies Corporation

Lam Research Corporation

Mattson Technology, Inc.

Tokyo Electron Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Applied Materialsは2nmおよび3nmゲートオールアラウンドノード向けのSym3 Z Magnumオングストロームレベルエッチングシステムを発表しました。

- 2026年1月:SK Hynixは利川においてLamのCryo 3.0エッチャーを使用した321層NANDの量産を開始しました。

- 2026年1月:TSMCは次世代誘電体エッチャーを活用して新竹および台南で2nmの大量生産を開始しました。

- 2025年10月:Lam Researchは先端パッケージング用途向けのKiyo選択的エッチングツールを発売しました。

世界の誘電体エッチャー市場レポートの範囲

誘電体エッチャーは、半導体製造ツールであり、プラズマまたは化学プロセスを使用して、半導体ウェーハから二酸化ケイ素(SiO₂)または窒化ケイ素(Si₃N₄)などの絶縁材料を精密にエッチング(除去)し、所望のマイクロおよびナノスケールのパターンを作成します。

誘電体エッチャー市場レポートは、誘電体材料(二酸化ケイ素、窒化ケイ素、低誘電率誘電体、高誘電率誘電体、その他の材料)、技術(反応性イオンエッチング、誘導結合プラズマ、原子層エッチング、マイクロ波プラズマエッチング、その他の技術)、ウェーハサイズ(150mm以下、200mm、300mm、450mm以上)、エンドユーザー(ピュアプレイファウンドリ、統合デバイスメーカー、MEMSおよびセンサーファブ、研究開発およびパイロットライン)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 二酸化ケイ素(SiO₂) |

| 窒化ケイ素(Si₃N₄) |

| 低誘電率誘電体 |

| 高誘電率誘電体 |

| その他の材料 |

| 反応性イオンエッチング(RIE) |

| 誘導結合プラズマ(ICP) |

| 原子層エッチング(ALE) |

| マイクロ波プラズマエッチング |

| その他の技術 |

| 150mm以下 |

| 200mm |

| 300mm |

| 450mm以上 |

| ピュアプレイファウンドリ |

| 統合デバイスメーカー(IDM) |

| MEMSおよびセンサーファブ |

| 研究開発およびパイロットライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 誘電体材料別 | 二酸化ケイ素(SiO₂) | |

| 窒化ケイ素(Si₃N₄) | ||

| 低誘電率誘電体 | ||

| 高誘電率誘電体 | ||

| その他の材料 | ||

| 技術別 | 反応性イオンエッチング(RIE) | |

| 誘導結合プラズマ(ICP) | ||

| 原子層エッチング(ALE) | ||

| マイクロ波プラズマエッチング | ||

| その他の技術 | ||

| ウェーハサイズ別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 450mm以上 | ||

| エンドユーザー別 | ピュアプレイファウンドリ | |

| 統合デバイスメーカー(IDM) | ||

| MEMSおよびセンサーファブ | ||

| 研究開発およびパイロットライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

誘電体エッチャー市場の2031年における予測値はいくらですか?

2026年から2031年にかけて年平均成長率4.38%で成長し、2031年までに20億2,000万米ドルに達すると予測されています。

誘電体エッチャーの需要を支配する地理的地域はどこですか?

アジア太平洋地域がリードしており、台湾、韓国、および中国における継続的な生産能力拡大により2025年の収益の56.94%を占めています。

最も急成長している技術セグメントはどれですか?

7nm未満ロジックおよび3D NANDワードラインステップがオングストロームスケールの精度を必要とするため、原子層エッチングが年平均成長率6.04%で進展しています。

EUのフッ素化ガス規制は誘電体エッチングにどのような影響を与えますか?

2024/573の段階的削減により、ツールメーカーは低地球温暖化係数の化学物質を認定することを余儀なくされ、2030年までに運用コストが増加し、プロセスレシピが変更される可能性があります。

誘電体エッチャーの主要サプライヤーはどこですか?

Applied Materials、Lam Research、およびTokyo Electronが世界の誘電体エッチャーの約3分の2を出荷しています。

エンドユーザー内で最も急成長しているセグメントはどれですか?

大学およびコンソーシアムがプロセス探索のための柔軟なエッチングプラットフォームを導入するにつれて、研究開発およびパイロットラインが年平均成長率5.92%で拡大しています。

最終更新日: