左心耳デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 19.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる左心耳デバイス市場分析

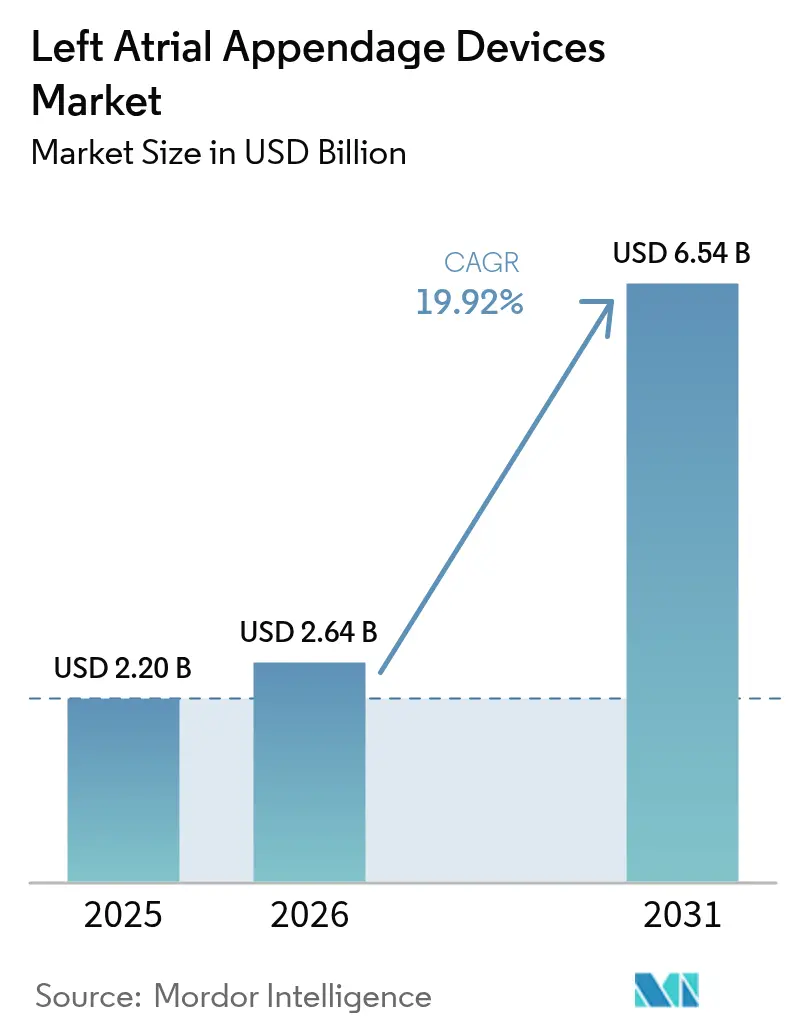

左心耳デバイス市場規模は2025年に22億米ドルと評価され、2026年の26億4,000万米ドルから2031年には65億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは19.92%です。特にOPTIONトライアルで報告された大出血の差異(8.5%対18.1%)という強固な臨床エビデンスが、心房細動患者に対する脳卒中予防療法を再定義しています。[1]アメリカ心臓病学会、「OPTIONトライアル結果、LAAC患者における出血減少を示す」、acc.org 高齢化による不整脈有病率の上昇、外来手術センター(ASC)の機能拡充、左心耳閉鎖術とカテーテルアブレーションを組み合わせた新たな米国MS-DRGコードの導入により、複合手術が病院にとって財務的に魅力的となっていることも成長を後押ししています。寡占的競争は価格よりも技術的差別化を中心に展開されており、Boston Scientificの2025年第1四半期におけるWATCHMANフランチャイズの24%成長や、デバイス関連血栓を低減するポリマーコーティング製品の継続的な発売がその好例です。Johnson & JohnsonによるLaminarの4億米ドルでの買収、EdwardsLifesciencesによるJenaValveおよびEndotronixの12億米ドルでの二重買収を含む戦略的M&Aは、補完的な構造的心臓プラットフォームを中心とした統合を示しています。その結果、左心耳デバイス市場は、規模主導の研究開発投資、より広範な規制経路、および世界的な採用障壁を低下させる臨床データの蓄積から恩恵を受けています。

レポートの主要ポイント

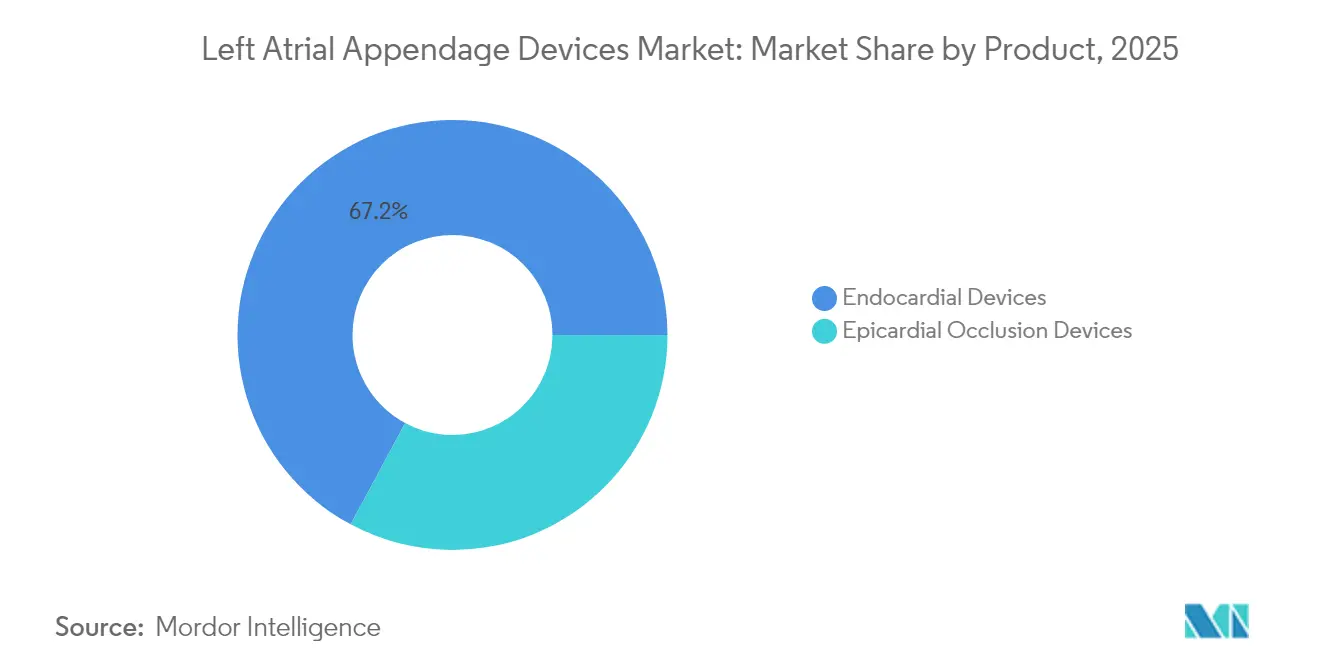

- 製品タイプ別では、心内膜デバイスが2025年の左心耳デバイス市場シェアの67.15%を占めてリードしており、一方で心外膜システムは2031年にかけて18.55%のCAGRで拡大すると予測されています。

- アクセスアプローチ別では、経カテーテル技術が2025年の左心耳デバイス市場規模の80.55%のシェアを占め、低侵襲外科的手術は17.95%のCAGRで急速に拡大しています。

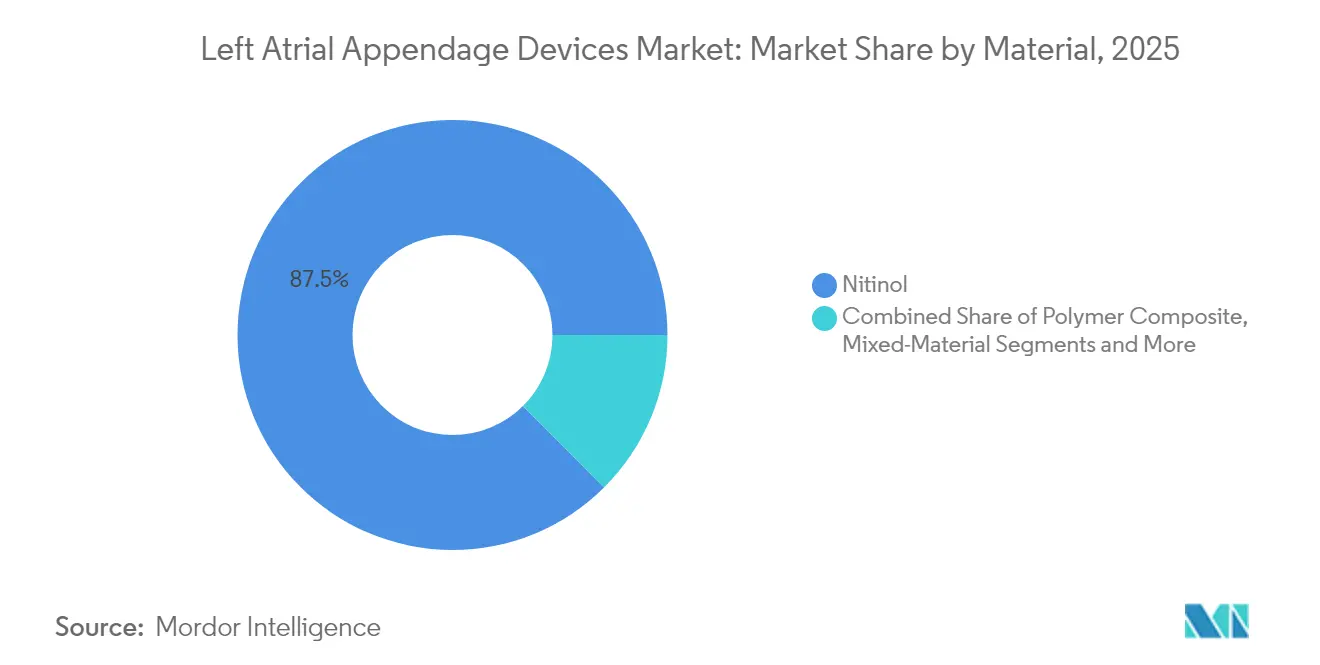

- 材料別では、ニチノールデバイスが2025年の左心耳デバイス市場規模の87.45%を占め、ポリマー複合材は2031年にかけて19.35%のCAGRで成長する見込みです。

- エンドユーザー別では、三次医療病院が2025年の左心耳デバイス市場において70.55%の収益シェアを保持していますが、ASCは16.85%のCAGRで最も速い勢いを示しています。

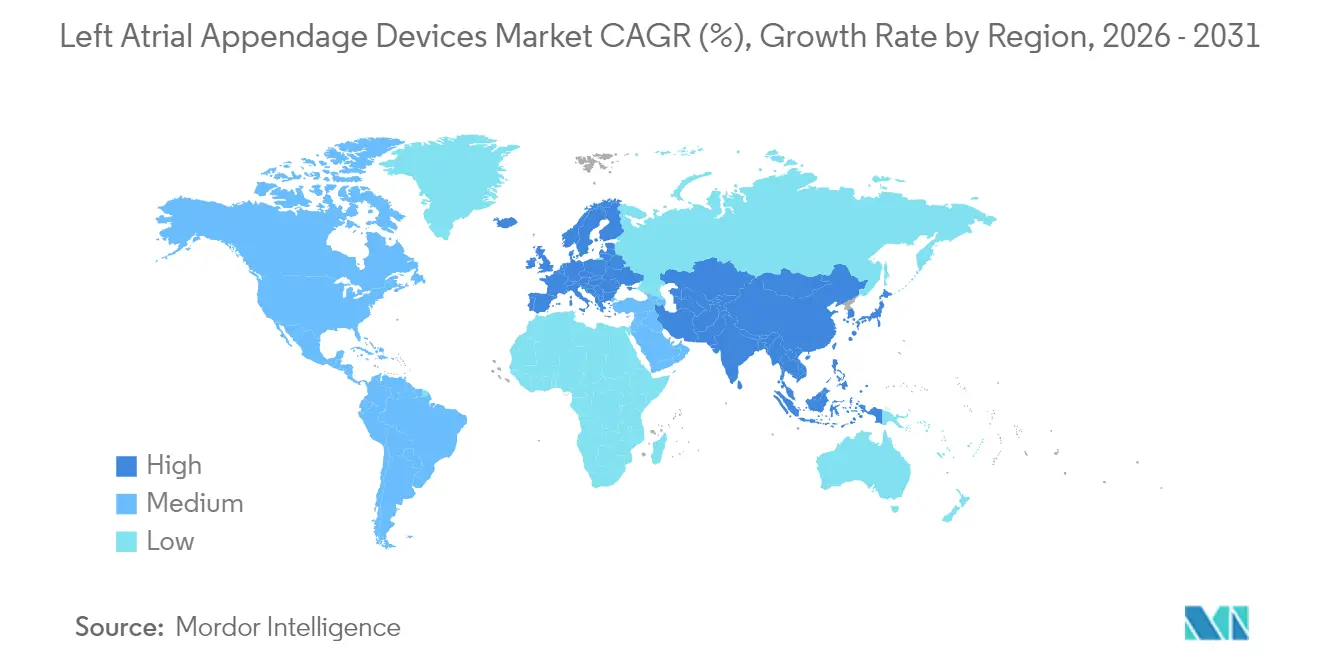

- 地域別では、北米が2025年の左心耳デバイス市場シェアの39.15%を占めてリードしており、アジア太平洋地域は13.85%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の左心耳デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心房細動の負担増大 | +4.20% | 世界規模(北米・欧州でピーク) | 長期(4年以上) |

| 抗凝固療法の代替手段としての採用 | +3.80% | 北米・欧州、アジア太平洋への拡大 | 中期(2~4年) |

| 閉塞・イメージングシステムの技術的進歩 | +3.10% | 世界規模、米国の研究開発拠点が主導 | 中期(2~4年) |

| 米国・欧州連合・日本における償還の拡大 | +2.90% | 米国、欧州、日本のコア市場 | 短期(2年以内) |

| ASCを拠点とした構造的心臓プログラム | +2.70% | 主に北米、西欧での初期普及 | 中期(2~4年) |

| 高度なイメージングと計算モデリング | +2.10% | 世界規模、三次医療センターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心房細動(AF)の負担増大

韓国における全体的なAF有病率2.1%、70歳以上の患者における8.7%というAF有病率の世界的な上昇により、機械的脳卒中予防療法の候補者プールが拡大しています。[2]Robert J. Russo、「左心耳閉鎖後のデバイス関連血栓および心嚢液貯留」、JACC Advances、jaccadvances.org 並行して、診断技術の向上により発展途上国での症例特定が促進され、左心耳デバイス市場が拡大しています。特に欧州の高齢化人口では、55歳以降の約10年ごとにAF有病率がほぼ倍増し、2030年代まで手術需要が持続します。さらに、長期抗凝固療法に対するアドヒアランスの問題が引き続き浮上しており、医師が一回限りのインプラントを選択する傾向を促しています。支払者はデバイスベース療法に関連した入院頻度の低下を観察しており、経済的有用性を検証しています。これらの人口動態的・経済的変化が総合的に、左心耳デバイス市場の長期的な拡大を保証しています。

長期抗凝固療法の代替手段としての採用拡大

大出血を約60%削減するというOPTIONトライアルのデータが治療アルゴリズムを再構築しています。世界全体で50万件以上のインプラントが安全性を確認するにつれ、循環器専門医は出血リスクの高い患者に対して生涯にわたる薬物療法よりもLAACを優先するようになっています。医療経済学者は、出血関連入院の減少とINRモニタリング不要による下流コスト削減を強調し、保険会社を引き付けています。主要センターによる啓発キャンペーンがLAACを根本的な解決策として位置づけ、左心耳デバイス市場をさらに推進しています。業界のパイプラインには困難な解剖学的形態に対応したデバイスが含まれており、より広いコホートにわたる治療適合性を強化しています。エビデンス、経済性、デバイスの進化が相まって、インプラントベースの脳卒中予防への選好が加速しています。

閉塞・イメージングシステムの技術的進歩

WATCHMAN FLX Proはポリマー製HEMOCOATフィニッシュとより視認性の高いマーカーを統合し、留置精度を向上させています。計算モデリングとAI強化CTプランニングにより、サイジングとシース選択が合理化され、手術時間が最大20%短縮されます。画像ガイド下デリバリーシステムは三次医療センターからコミュニティ病院へと普及し、アクセスの民主化が進んでいます。新しい40mmデバイスは従来外科的に管理されていた左心耳に対応し、市場範囲を拡大しています。開発者はパルスフィールドアブレーションカテーテルとデバイスを共同設計し、同一セッションでのリズムコントロールと脳卒中予防を可能にしています。これらのイノベーションは価格決定力を維持し、左心耳デバイス市場に有利な価値ベースの購買戦略を支援しています。

償還適用範囲の拡大

2025年のCMS MS-DRG 317コードはアブレーションとLAACの複合手術をカバーし、病院に完全な支払い同等性を提供することで、同日デュアルインターベンションを促進しています。ドイツとフランスはすでにLAACを国家レベルで償還しており、スペインとイタリアはコスト効用研究を経てより広範な適用に向けて動いています。日本では、脳卒中予防のためのデバイスレベルの適用が長期抗凝固剤補助金を抑制する財政的圧力と一致しています。民間支払者は政府の方針に追随し、承認経路を容易にしています。全体として、支払いの確実性が主要なボトルネックを解消し、左心耳デバイス市場を主流の心臓血管ケアへと押し進めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイス・手術の高い初期費用 | -2.10% | 世界規模、新興市場で最も顕著 | 中期(2~4年) |

| デバイス関連血栓および心嚢液貯留のリスク | -1.80% | 世界規模、術者経験により異なる | 短期(2年以内) |

| 術者トレーニングの不足と急峻な学習曲線 | -1.40% | 世界規模、コミュニティ病院に集中 | 中期(2~4年) |

| ニチノール部品のサプライチェーンの不安定性 | -1.20% | 世界規模、高ボリューム市場で最大の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス・手術の高い初期費用

長期的な経済的メリットにもかかわらず、デバイス、イメージング、医師費用を含む約2万米ドルの総手術費用が自費負担市場での採用を制限しています。新興経済国では為替変動が輸入デバイス価格を押し上げています。政府の入札は予防的インプラントよりも急性冠動脈用品を優先することが多く、普及を遅らせています。メーカーはリスク共有契約を提供していますが、予算制約のある病院は依然として躊躇しています。中国とインドで国内製造が発展するにつれてデバイスの平均販売価格が緩和される可能性がありますが、左心耳デバイス市場の償還が充実した地域以外では短中期的な成長は依然として抑制されています。

デバイス関連血栓および心嚢液貯留のリスク

レジストリデータは1.3%のデバイス関連血栓(DRT)発生率を示しており、一時的な抗凝固療法が必要となり、出血リスク低減の主張を部分的に相殺しています。[3]Yeong-Dae Kim、「韓国全国コホートにおける心房細動疫学」、韓国医学科学誌、pmc.gov 心嚢液貯留率は術者経験とともに低下しますが、構造的心臓プログラムに不慣れな病院にとっては依然として抑止力となっています。トレーニングプログラムと強化された可視化マーカーがこれらの問題を軽減していますが、公表された有害事象が保守的な医師に影響を与え続けています。その結果、一部のセンターではLAACを高リスクコホートに限定しており、左心耳デバイス市場の一部における近期的な手術成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:心内膜デバイスの優位性が心外膜イノベーションに直面

心内膜デバイスは2025年の左心耳デバイス市場規模の67.15%にあたる14億8,000万米ドルを占め、WATCHMAN、Amplatzer Amulet、LAmbreインプラントが中心となっています。手術の習熟度とカテーテル検査室の利用可能性により、心内膜インプラントは確固たる地位を維持しています。しかし、AtriCureのAtriClipポートフォリオは18.55%のCAGRで進歩しており、心外膜クリップが最も急速に成長する代替手段となっています。外科医は管腔内インプラントを残さないクリップベースの閉鎖を評価しており、患者を抗血小板療法から解放します。長期的には、心内膜アプローチと心外膜シーリングを組み合わせた収束型ハイブリッドデバイスが登場する可能性があり、左心耳デバイス市場内での置き換えではなく共存を示しています。

診療の変化は外科的効率性からも生じています。弁膜症や冠動脈バイパス手術中、クリップは90秒以内に留置でき、手術室時間をほとんど増加させません。メタ分析では、特にチキンウィング型解剖においてクリップによる完全閉鎖率98%対可変的な心内膜シール率が明らかになっています。それでも、心内膜製品はより広範な償還サポートを持ち、経皮的ワークフローに適合しており、ASC環境において重要です。デバイス開発者は現在、両アプローチを直接比較する試験を共同スポンサーしており、臨床医が患者を層別化するのを支援し、左心耳デバイス市場全体でバランスのとれたシェアを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アクセスアプローチ別:経カテーテルのリーダーシップが外科的イノベーションに挑戦される

経カテーテルデリバリーは広範なカテーテル検査室インフラのおかげで2025年収益の80.55%を占めています。術者は大腿静脈アクセス、使い慣れたシースシステム、および当日退院を評価しています。しかし、低侵襲胸腔鏡アプローチは17.95%のCAGRで上昇しています。ロボット支援胸腔鏡クリップ留置は現在45分以内に完了し、術後疼痛が最小限であるため、心房内に異物を必要としない患者にとって魅力的です。

開心術アクセスは同時心臓手術のニッチを維持していますが、成長の勢いに欠けています。一方、ハイブリッドカテーテル検査室・手術室スイートが建設されており、イメージングで不適切な解剖が明らかになった場合に手術中にアクセスルートを切り替えられるようになっています。Boston ScientificのアジアパシフィックにおけるOPTION-A研究は多様な技術への投資を確認しており、左心耳デバイス市場内での柔軟性を強化しています。

材料別:ニチノールの優位性がポリマーの挑戦に直面

ニチノールの形状記憶と半径方向強度の特性は、その超弾性により再捕捉・再展開操作が容易になるため、複雑な葉状構造に不可欠であり、2025年の87.45%のシェアを正当化しています。それでも、ポリマー複合材は19.35%のCAGRで上昇しています。ポリエチレンテレフタレート(PET)メッシュフレームワークに関する初期データは、より速い内皮化と低いDRTを示しており、リスク回避的な医師を説得しています。

メーカーはニチノールフレームとポリマー表面を組み合わせ、両方の長所を持つハイブリッドを提供しています。Boston ScientificのHEMOCOATはその一例であり、血小板接着を低下させるクロマトフォアにインスパイアされた親水性層を特徴としています。ニッケルチタン合金の供給不足やコスト上昇が発生した場合、ポリマー代替品が加速し、左心耳デバイス市場のサプライチェーンに回復力を加える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性がASCの成長に譲歩

三次医療病院は広範なデバイス在庫、イメージング機器、およびオンコール外科バックアップを反映して2025年収益の70.55%を占めています。しかし、ASCは16.85%のCAGRで拡大しています。有利なCMSサービス提供場所の差異により、医師所有センターがマージンを獲得でき、効率的なスタッフィングモデルにより施設コストが半減します。デバイスメーカーはターンキートレーニング、クラウドベースのエコー解釈、およびオンデマンドプロクターシップを提供し、最初の症例のリスクを軽減しています。専門心臓クリニックは両端を橋渡しし、平日のLAACリストを運営しながら複雑な解剖を三次医療センターに転送し、左心耳デバイス市場全体のアクセスを維持しています。

患者満足度が重要な役割を果たしています。調査では、ASC患者の94%が入院よりも外来インプラントを好み、より迅速な回復と感染不安の低さを挙げています。一方、病院は当日退院プロトコルとアブレーション・LAAC複合などのバンドル手術を通じて患者数を守り、高リスクコホートに対してASCがまだ再現できない付加価値を提供しています。

地域分析

北米はメディケアおよび民間支払者の適用に支えられ、2025年の左心耳デバイス市場シェアの39.15%を達成しました。デバイスメーカーのフィールドトレーニングにより3,000人以上のインプランターが活動を維持し、大都市圏を超えたアクセスが広がっています。新しいMS-DRGコードにより、アブレーション・LAAC複合症例数が2024年ベースラインから既に12%増加しています。カナダの単一支払者システムは2024年後半に全国適用を展開し、紹介経路を拡大しており、メキシコは米国価格を下回る医療観光パッケージを通じて初期の勢いを示しています。

欧州の混合公的保険システムは、まだらではあるが着実な採用をもたらしています。ドイツは約150のインプラントセンターでリードしており、英国のNHS予算はNICEの好意的なガイダンスにもかかわらず普及を遅らせています。フランス、イタリア、スペインは2024年後半により広範な適用を解禁し、二桁成長を開始しました。EuroACTなどの臨床医ネットワークがベストプラクティスを共有し、国境を越えた一貫性を向上させ、左心耳デバイス市場内での拡大を持続させています。

アジア太平洋地域は13.85%のCAGRで全地域を上回っています。中国の国家医療製品局(NMPA)は2024年に2つの国内デバイスを承認し、価格競争を引き起こして第2層都市への普及を促進する可能性があります。日本の経験豊富な電気生理学コミュニティは充実した償還を活用しており、同国はより広範なアジア太平洋地域の採用の先行指標となっています。インドの民間病院は増加する中産階級の需要に応えていますが、政府保険は依然として限定的です。オーストラリア、韓国、シンガポールは地域のトレーニングハブを形成し、近隣諸国に専門知識を輸出しています。全体として、人口の高齢化と経済的発展により、アジア太平洋地域は将来の左心耳デバイス市場において中枢的な役割を担うことが確実です。

競合環境

Boston Scientificは、WATCHMANフランチャイズで市場をリードし、2025年第1四半期に前年比24%の収益成長を記録しています。同社の連続的なFLXおよびFLX Proの発売はポリマー強化とより広範なサイズマトリックスを示しており、先行者優位を維持しています。AtriCureは心外膜領域を支配しており、そのAtriClipスイートは2025年2月のFLEX-Mini発売後に記録的な売上を達成し、手術室でのクリップベース閉鎖に対する外科医の選好に支えられています。Abbottは歴史的にAmplatzer Amuletに注力してきましたが、パルスフィールドアブレーション対応閉塞器の研究開発を強化し、デュアルセラピープラットフォームを目指しています。

統合は引き続き戦略的テーマです。Johnson & Johnson MedTechによる4億米ドルのLaminar買収は、回転式左心耳除去システムをBiosense Websterの電気生理学帝国に組み込み、アブレーションと閉塞の複合ソリューションを中心としたシナジーを生み出しています。Edwards Lifesciencesによる12億米ドルのJenaValveおよびEndotronixの買収は、経カテーテル弁の実績を隣接する構造的心臓適応症に拡大しています。TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロでの買収計画は、欧州の流通力と多様化されたカテーテル検査室ツールをもたらします。

競争の戦場は現在、エビデンス創出と地理的リーチを中心に展開されています。アジア太平洋地域とラテンアメリカで進行中のOPTION-AおよびOPTION-M試験は、規制承認と医師の信頼を解放するローカライズされたデータを提供しています。メーカーはコミュニティ病院とASCを獲得するためにリモートプロクタリングとAI駆動エコーサポートに投資しています。その結果、価格競争は抑制されたままであり、デバイスメーカーはコーティング技術、シースプロファイル、統合ソフトウェアで差別化しており、これらの要素が左心耳デバイス市場全体でプレミアム平均販売価格を維持しています。

左心耳デバイス業界リーダー

Articure

Boston Scientific Corporation

Johnson & Johnson

Abbott Laboratories

Lifetech Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Boston Scientificはアジア太平洋地域でOPTION-A臨床試験を開始し、FARAPULSE PFAアブレーションとWATCHMAN FLXを組み合わせた単一セッションでのAF管理を実施。

- 2025年3月:Boston Scientificは4C Medical Technologiesへの1億7,500万米ドルの資金調達ラウンドを主導し、経カテーテル僧帽弁修復を推進。

- 2025年2月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億2,000万米ドル)で買収することに合意し、2025年第3四半期までに完了予定。

- 2025年2月:AtriCureは米国市場においてAtriClip FLEX-MiniおよびcryoSPHERE+を発売。

世界の左心耳デバイス市場レポートの範囲

レポートの範囲によると、左心耳は心臓の上部腔に位置する耳形の微小な嚢です。左心耳デバイスは、体内での心臓発作リスクを予防するために使用される医療機器です。

左心耳デバイス市場は、製品タイプ別(心内膜および心外膜)、エンドユーザー別(病院、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋、その他の地域)に区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 心内膜閉塞デバイス |

| 心外膜閉塞デバイス |

| 経カテーテル |

| 低侵襲外科的手術 |

| 開腹外科的手術 |

| ニチノール |

| ポリマー複合材 |

| 混合材料 |

| 三次医療病院 |

| 外来手術センター |

| 専門心臓クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 心内膜閉塞デバイス | |

| 心外膜閉塞デバイス | ||

| アクセスアプローチ別 | 経カテーテル | |

| 低侵襲外科的手術 | ||

| 開腹外科的手術 | ||

| 材料別 | ニチノール | |

| ポリマー複合材 | ||

| 混合材料 | ||

| エンドユーザー別 | 三次医療病院 | |

| 外来手術センター | ||

| 専門心臓クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

左心耳閉鎖市場の現在の規模はどのくらいですか?

市場は2026年に26億4,000万米ドルであり、2031年までに65億4,000万米ドルに達すると予測されており、19.92%のCAGRを反映しています。

どのデバイスタイプが最大の市場シェアを保持していますか?

心内膜閉塞器は67.15%のシェアで優位を占めており、これは強固なエビデンスと広範なカテーテル検査室インフラによるものです。

どの地域が最も速く成長していますか?

アジア太平洋地域は13.85%のCAGRで成長をリードしており、医療アクセスの向上と高齢化人口動態に牽引されています。

米国における採用に償還はどのような影響を与えましたか?

CMSの新しいMS-DRG 317は、同一セッションでのアブレーションとLAACに対して病院への支払いを行い、複合手術件数を増加させ、患者適格性を拡大しています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASCは低い間接費と患者が好む外来ケアを提供し、手術能力を拡大してこの環境内での16.85%のCAGRを支援しています。

最終更新日: