グローバル小児医療機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.11 十億米ドル |

| 市場規模 (2031) | 60.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル小児医療機器市場分析

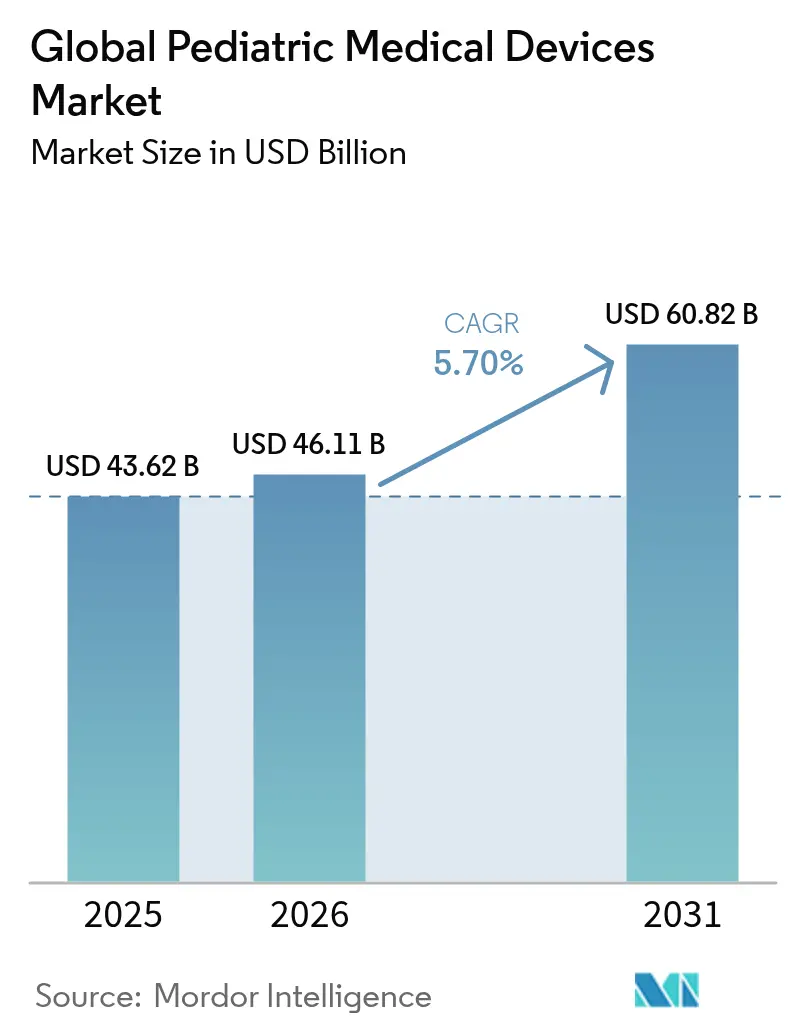

小児医療機器市場規模は2025年に430億6,200万USDと評価され、2026年の460億1,100万USDから2031年には608億2,000万USDに達すると推定され、予測期間(2026〜2031年)中のCAGRは5.70%となる。早産率の上昇、小児向けに適したサイズの低侵襲的介入に対する需要の高まり、および画期的製品に対する規制上の承認取得の継続が成長軌道を維持している。北米は成熟した償還制度と専門的な小児病院を背景に引き続き市場をリードし、アジア太平洋は人口動態上の追い風と公衆衛生支出の重点化を受けて勢いを増している。AI対応モニタリングツールの急速な普及により、機器メーカーはソフトウェアインテリジェンスを既存ハードウェアに統合することを迫られており、新たな収益源が開かれている。一方で、小児グレードのバイオマテリアルの確保、拡大したサプライチェーン報告規則への準拠、長期安全性試験への投資の必要性が運営上の複雑さをもたらしており、最も機動性の高いプレーヤーのみがこれを乗り越えることができる。

主要レポートの要点

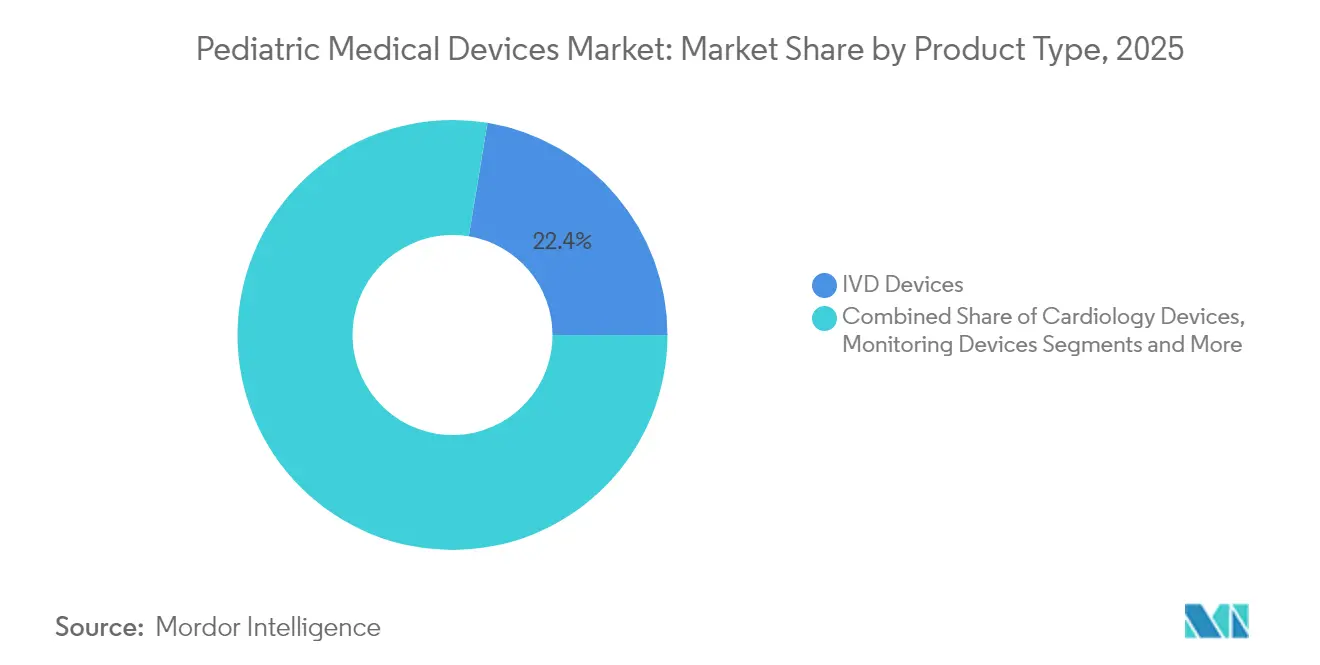

- 製品タイプ別では、IVD機器が2025年の小児医療機器市場シェアの22.40%を占め、モニタリング機器は2031年までに最も高い6.15%のCAGRを記録すると予測される。

- エンドユーザー別では、病院が2025年に53.70%の収益シェアを獲得し、在宅ケア環境は2031年までに6.55%のCAGRで成長すると見込まれる。

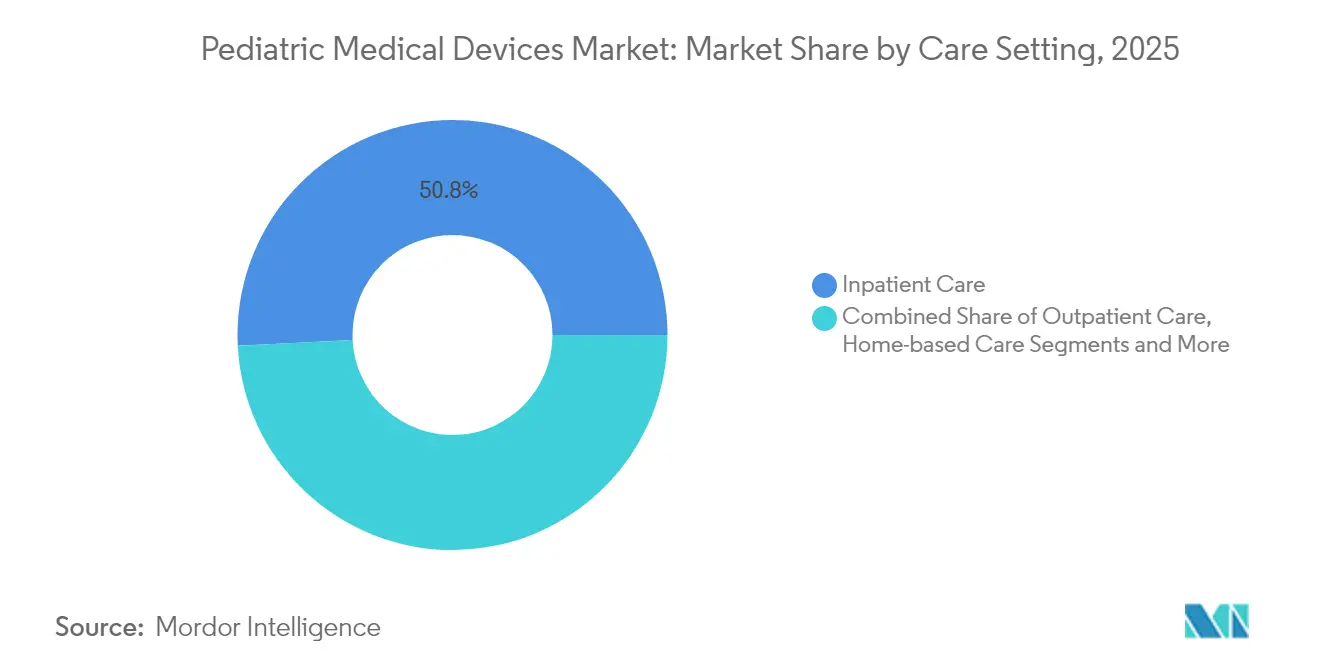

- ケア環境別では、入院環境が2025年の小児医療機器市場規模の50.80%シェアを占め、在宅ケアは2026〜2031年の間に6.95%のCAGRで拡大する。

- 技術別では、従来型機器が2025年市場の48.20%を占め、AI対応機器は7.05%のCAGRで上昇すると予測される。

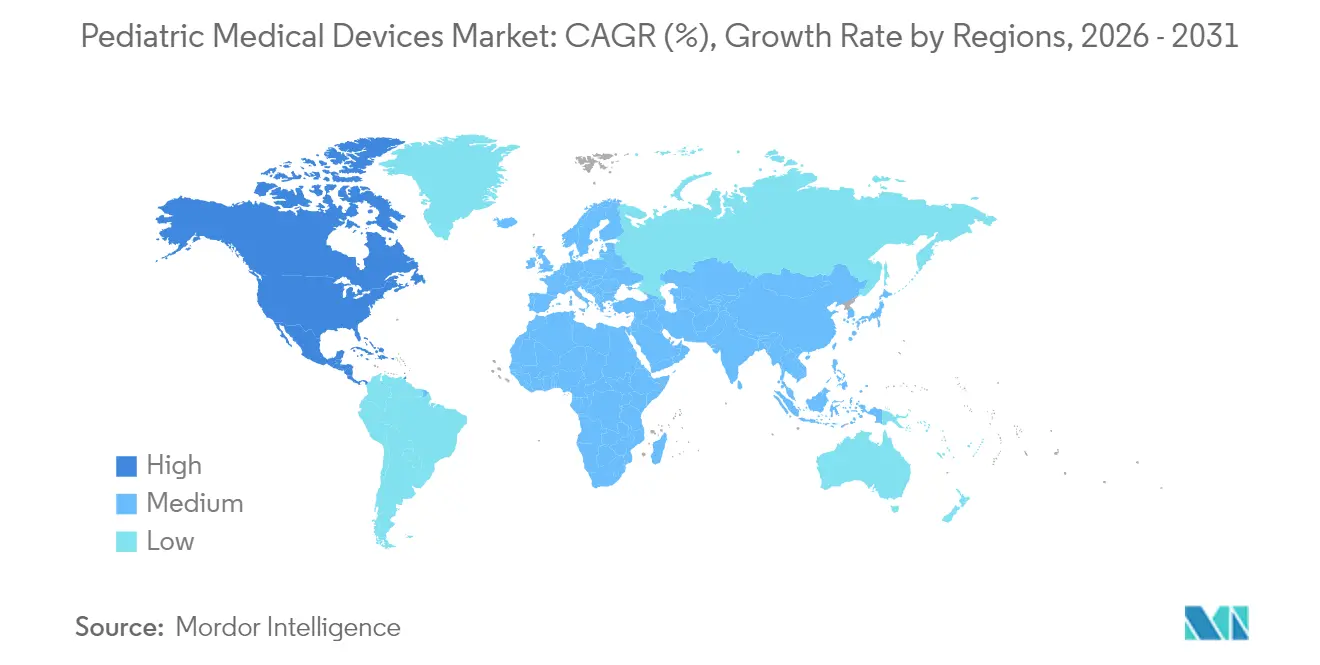

- 地域別では、北米が2025年の小児医療機器市場シェアの43.10%を占め、アジア太平洋が7.08%のCAGRで最も急成長する地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル小児医療機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早産発生率の上昇 | +1.2% | 北米および発展途上地域に最も大きな影響を与えるグローバルな傾向 | 中期(2〜4年) |

| 小児専門病院インフラの拡充 | +0.8% | アジア太平洋を中核とし、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 低侵襲的心臓インターベンションの急速な普及 | +1.0% | 北米およびEU、アジア太平洋へ拡大 | 短期(2年以内) |

| 在宅遠隔モニタリングの償還制度の展開 | +0.7% | 北米、EUでの早期普及 | 中期(2〜4年) |

| 米国および欧州の一部における新たな償還コード | +0.5% | 北米およびEU | 短期(2年以内) |

| 希少異常に対する3Dプリント患者固有インプラント | +0.6% | 北米およびEUが主導するグローバルな傾向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

早産発生率の上昇

早産は米国において3年連続で10.4%に達した。インドでは毎年およそ150万件の早産が記録されており、インキュベーター、チューブ、人工呼吸器に対する持続的な需要を生み出している。こうした統計は、メーカーに対して機器の小型化および長期新生児ケアサイクルへの耐久性向上を義務付けており、小児医療機器市場を直接押し上げている。

小児専門病院インフラの拡充

中国の「小児・精神保健サービス強化年」(2025〜2027年)プログラムは、専門的な小児病棟と専門センターを強化する8つの施策を掲げている。インドのRainbow Children's Medicareは現在、17病院に合計1,715床を運営しており、病床稼働率は2会計年度で44.6%から55.4%へ上昇し、処理量と調達需要の増加を示している。アジアインフラ投資銀行などの多国間貸付機関は、病床密度が住民1,000人当たり0.89と依然として低いフィリピンにおける新たな小児病棟の建設に資金を提供している。これらの物理的インフラの拡充は継続的な設備更新につながり、小児医療機器市場の基盤を支えている。

低侵襲的心臓インターベンションの急速な普及

FDAは体重わずか1.5kgの新生児を対象としたMinimaステントシステムを承認し、主要合併症なしで97.6%の手術成功率を記録した。Amplatzer Piccolo Occluderは早産児の動脈管開存症を98%超の有効性で閉鎖する[1]Abbott、「Amplatzer Piccolo Occluder 臨床データ」、abbott.com。改良された血管プラグ技術は、経頸静脈アプローチを選択した術者が肺血流制限手術において91%の成功率を達成し、手術時間を短縮する。これらの成果はICU在院日数を短縮し、カテーテルベースの治療への長期的な移行を促進することで、小児医療機器市場を拡大している。

在宅遠隔モニタリングの償還制度の展開

CMS(米国メディケア・メディケイドサービスセンター)は2025年の規則において、在宅医療報酬を2.7%引き上げ、機関に対して小児サービス提供能力の公開を義務付けた。AI対応のエピダーマルエレクトロニクスバイオセンサーは、繊細な新生児の皮膚に低刺激で貼付でき、高精度な信号を維持する。SONU Bandは2025年6月にFDAの承認を受け、音響振動療法を提供し、鼻閉塞を有する小児において15分以内に80%の症状緩和を報告している。これらの償還制度と製品発売は、病院から在宅への技術移転を加速させ、小児医療機器市場の対象規模を拡大している。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 対象患者数の少なさによるROIの制限 | -0.9% | 希少疾患セグメントに特に影響を与えるグローバルな傾向 | 長期(4年以上) |

| FDAおよびEUの厳格な安全性エビデンス要件 | -0.6% | 北米およびEU、グローバルへの波及効果あり | 中期(2〜4年) |

| 大規模かつ高品質な小児データセットの不足 | -0.4% | 新興市場に深刻な影響を与えるグローバルな傾向 | 中期(2〜4年) |

| 小児グレードバイオマテリアルのサプライチェーン不足 | -0.3% | 北米およびEUに最も大きな影響を与えるグローバルな傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

対象患者数の少なさによるROIの制限

人道的承認は、SeaStar Medicalの小児急性腎障害用カートリッジなど、米国で年間20万人未満の患者が罹患する疾患を治療する機器を対象としている[2]食品医薬品局、「小児医療機器開発に関するガイダンス」、fda.gov。若年患者のみに特化したOrthoPediatricsは71の整形外科システムを導入しているものの、規模拡大のためにプレミアム価格設定と買収に依存している。限られた販売量はR&D投資回収を希薄化させ、本来であれば小児医療機器市場を拡大するはずの新製品発売を鈍化させている。

FDAおよびEUの厳格な安全性エビデンス要件

2024年10月のFDAガイダンスは、新生児機器に関する長期神経発達研究の実施を求めるようになり、試験コストと期間を増大させている。EU MDR 2024/1860は、メーカーにサプライ中断の記録を義務付け、既存機器の期限を2028年まで延長し、文書化の負担を増大させている[3]EUR-Lex、「規則(EU)2024/1860」、eur-lex.europa.eu。Trexo Roboticsへの設計管理上の不備に関する2024年の警告書のような執行措置は、現実の財務的リスクを示している。これらの障壁は市場参入を遅らせ、小児医療機器市場の成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:IVDのリーダーシップとモニタリングの勢い

IVD機器は2025年の小児医療機器市場シェアの22.40%を占め、臨床意思決定における中心的な役割を示している。モニタリング機器は、ケアチームが断続的なサンプリングから継続的なデータフィードへと移行するにつれ、2031年までに6.15%のCAGRを記録すると予測される。乳児の神経発達を評価するAI搭載のぬいぐるみ玩具は、周囲センサーが子ども向けのフォームファクターへと移行していることを示している。心臓病科機器はMinimaステントなどのカテーテルベースの画期的進歩から引き続き恩恵を受けている。人工呼吸器サポートを必要とする早産児が多いため、呼吸・麻酔プラットフォームは安定を維持している。特殊ポリマーの供給逼迫により、臨床医が成人用ラインを転用せざるを得ない場合があり、小児医療機器市場における素材イノベーションの重要性を浮き彫りにしている。

診断イメージングのプレーヤーは超音波およびX線コンソールにディープラーニングモジュールを追加し、耳鼻咽喉科および移動補助具はSONU Bandなどのウェアラブル機器から恩恵を受けている。これらのイノベーション全体が、病院および在宅環境を通じて小児医療機器市場規模を支える多様化の基盤を固めている。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性と在宅ケアの台頭

病院は高度な複雑手術と統合的なサプライ契約を背景に2025年の収益の53.70%を占めた。しかし在宅ケア環境は、償還制度と技術の融合により病院外での高度な介入が可能となるにつれ、年率6.55%で成長する見通しである。検査室は、ポイントオブケアアナライザーと低侵襲センサーが患者近傍での検査を促進するにつれ、サンプル量の減少に直面している。小児科クリニックはトリアージを迅速化し処理量を向上させるコンパクトな超音波ユニットを採用している。経カテーテルアプローチが開腹修復の必要性を排除するにつれ、外来手術における小児医療機器市場規模は緩やかに拡大している。AI対応の創傷ケアバキュームおよびバイオセンサーにより、家族が在宅で回復管理を行うことが可能となり、入院負荷を軽減し小児医療機器市場の需要パターンを再編している。

ケア環境別:入院の安定性と在宅イノベーション

入院施設は2025年市場の金額ベースで依然50.80%を占めているが、他の環境と比較して成長は緩やかである。救急室と集中治療室は脆弱な新生児にとって不可欠であり続け、機器更新の基準サイクルを維持している。外来部門は一日入院を伴わないカテーテル処置により市場シェアを獲得している。何よりも、年6.95%成長と予測される在宅ケアは、ワイヤレスモニター、ウェアラブル刺激装置、AI誘導療法アプリの新たな調達チャネルを開拓している。SONU Bandの承認は、ソフトウェア定義型ハードウェアが従来の耐久性医療機器向けに確保されていた償還の対象となる可能性を示している。その結果、小児医療機器市場は軽量でユーザーフレンドリーな設計を支持する分散型利用環境へと傾斜し続けている。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

技術別:AI対応機器が従来型ワークフローを変革

従来型プラットフォームは確立されたケアプロトコルへの適合性と幅広い規制上の親しみやすさから、2025年の支出の48.20%を依然として占めている。しかしながら、AI対応機器はアルゴリズムの精度向上と治療の個別化に伴い、年率7.05%で上昇すると予測される。Nanowearのカフレス血圧パッチは510(k)認証を取得し、小児高血圧モニタリングを対象としている。ジョージア工科大学のパートナーによる生体吸収性心臓弁を含む3Dプリントインプラントは、成長に適応することで再手術の必要性を排除することを目指している。カテーテルベースのイノベーションは低侵襲療法をより低年齢の患者層へと拡大している。機械部品に分析機能を重ね合わせたハイブリッド設計は付加価値の提案を広げ、小児医療機器市場のフットプリントを深化させる可能性がある。

地域分析

北米は2025年の小児医療機器市場の43.10%を占め、安定した償還制度と活発な規制パイプラインに支えられたポジションを維持している。MinimaステントのFDA画期的機器指定と2025年6月のSONU Band承認は、迅速な承認が研究をベッドサイドのツールへと転換する様子を示している(fda.gov)。CMS(米国メディケア・メディケイドサービスセンター)の2025年支払規則は在宅普及をさらに強化している。カナダは調和された規制と国境を越えた機器流通から恩恵を受けており、メキシコのインフラ格差は海外サプライヤーに余地を残している。

アジア太平洋は2031年まで7.08%で成長すると予測され、他のすべての地域を上回る。中国の2025〜2027年小児サービス強化政策がアンカーとなる一方、国家医療費支出の33%に相当するインドの小児セグメントは2026年までに335億USDに達する見通しである。韓国における早産コストの増大と日本のカテーテル療法の早期普及は、高機能機器にとって肥沃な土壌を形成している。地域的な研究アライアンスが診療基準を調和させ、多国籍企業および国内ベンダー双方に向けた小児医療機器市場規模を拡大している。

欧州はEU MDR 2024/1860を活用して安全性を強化しつつ、2028年まで移行期間を提供している。ドイツ、フランス、英国がR&Dプログラムを主導し、スペインとイタリアは小児ICUを拡充している。レバノンにおける左心低形成症候群のハイブリッドパリエーション(姑息術)でのゼロ死亡率という成果は、従来の主要拠点以外でも臨床的卓越性が発現しうることを示している。南米および中東・アフリカは普及速度が遅いものの、グローバルな貸付機関と多国籍企業の寄贈から支援を受け、小児医療機器市場を着実に拡大している。

規制環境

小児用医療機器は、主要市場において高い evidence レベルを要求される承認経路の下で扱われています。米国では、FDAの要件により、提出資料に小児用途情報が利用可能な場合はそれを含めることが求められ、また、疾病経過と機器の効果が十分に類似している場合に成人データからのブリッジングを正当化することもスポンサーに求められます。小児医療機器安全性改善法(Pediatric Medical Device Safety and Improvement Act)の枠組みは報告および市販後監視の在り方を引き続き規定しており、FDAのガイダンス更新(2024年10月に強調された新生児用機器の長期神経発達フォローアップを含む)は、臨床エビデンスと文書化に対する要求水準を高めています。

欧州では、市場アクセスはEU医療機器規則(EU)2017/745(MDR)によって規定されています。既存機器の移行期限は2027年/2028年まで延長されており、これにより、認証機関(notified body)の対応能力の制約と、少量生産の小児用SKUに対するコンプライアンス圧力が増しています。MDRの実施と並行して、欧州委員会は2025年12月に、EU医療機器規制システムの一部を簡素化する提案を発表し、行政負担および小児用カテゴリーを含む必須機器の供給継続性への政策的関心を浮き立たせています。

バリューチェーン分析

小児用医療機器のバリューチェーンは、成長、皮膚の脆弱性、小さな解剖学的構造を考慮した小児ニーズの特定と設計管理から始まります。その後、プロトタイピング、検証・妥当性確認、そして小児病院や新生児集中治療室での臨床エビデンス生成へと進みます。部材調達と製造は、少量生産と特殊な原材料(特に小児グレードの生体材料や小型化された部品)によって制約されることが多く、これにより多くのサプライヤーは完全に統合された小児専用セットではなく、手動または半手動の組立、および複数サプライヤーによる部品表(BOM)へと向かう傾向があります。

アクセスがラベル記載の適応症と持続的な市販後調査に依存するため、規制当局および臨床関係者もこのチェーンにおいて過大な影響力を持っています。FDAの供給不足追跡調査や、医療機器サプライチェーンの脆弱性に関するより広範な公的議論は、滅菌能力の制約(酸化エチレンの供給可否を含む)、品質問題、およびニッチな製造能力が、重要な小児用製品をどのように混乱させるかを示しています。SHIP-MD(System of Hospitals for Innovation in Pediatrics - Medical Devices)のようなマルチステークホルダーネットワークは、エビデンスパッケージの強化と小児用申請の効率化に活用されており、病院や共同購入体制は、供給の強靭性および継続性報告を調達判断に組み込む傾向を強めています。

競争環境

小児医療機器市場は中程度の断片化を示しており、上位5社の合計シェアは推定45〜50%となっている。AbbottとMedtronicは自動インスリン投与パートナーシップを拡大し、若年糖尿病患者向けのセンサーとポンプを統合している。GE HealthCareはNVIDIAと提携してポータブル超音波にリアルタイムAIを組み込み、シンシナティ小児病院はこれらのツールを現場で試験するイノベーションハブを共同設立している。Edwards Lifesciencesは最近、小型ボディインプラントを対象とした僧帽弁IPの確保を目的としてInnovalve Medicalを買収した。

特化型プレーヤーは専門性を活かして規模を超えた存在感を発揮している。OrthoPediatricsは全カタログを小児向けに特化させ、Boston Orthotics & Prostheticsの買収によって能力を強化した。SeaStar Medicalは人道的機器免除(HDE)ルートを活用し、小児急性腎障害向けの濾過カートリッジを商業化している。SoundHealthのような破壊的参入者は、明確な償還の道筋が確立されればニッチな画期的技術が普及可能であることを証明している。サプライチェーンの強靭性が入札において重要視されるようになっており、バイヤーはEUの新たなサプライ中断報告規則を遵守するベンダーを優先している。

競争の軸は純粋なハードウェアから、AI、コネクティビティ、個別化された形状設計を融合したソリューションエコシステムへとシフトしている。迅速な規制申請と制約されたポリマーの素材代替をマスターしたベンダーは、進化する小児医療機器市場において価格上の優位性と防衛的な参入障壁を獲得する。

グローバル小児医療機器産業リーダー

TSE MEDICAL

Hamilton Medical

Fritz Stephan GmbH

GE Healthcare

Ningbo David Medical Device Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

解剖学的サイズ対応と長期間のサポートが求められる分野、特に新生児・小児集中治療ハードウェアおよび小児心臓サポートにおいて、ホワイトスペースが最も顕著に見られます。供給不足とラベル記載オプションの限定は、依然として臨床現場で表面化しています。医療機器メーカーには、モニタリングおよび呼吸プラットフォームの小児優先設計を通じて差別化を図る余地があり、小型化されたセンサーと、子供に優しく皮膚に安全なウェアラブル、そしてアラーム疲労の軽減と在宅ワークフローの支援を目的としたソフトウェア機能を組み合わせています。この方向性は、小児向けコネクテッドデバイスに対するFDA承認のペース(2025年6月のSoundHealth社SONU Bandに対するFDAの承認を含む)や、人工呼吸器および高流量療法プラットフォーム全体で酸素管理機能を拡大するメーカーの動きに反映されています。

機会は、少数コホートの商業化を遅らせるエビデンス生成の負担を軽減することからも生まれます。試験と規制申請のリスクを低減するプログラムやインフラ(2007年小児機器法に基づいて認可され、2022年食品医薬品オムニバス改革法により再認可された、FDA支援の小児機器コンソーシアム助成プログラム、およびSHIP-MDのような病院主導のイノベーションネットワークを含む)は、プロトタイプがラベル記載製品へと進むための、より標準化された経路を構築しています。同時に、欧州における政策的動き(欧州委員会による2025年12月のEU医療機器枠組みの一部簡素化提案を含む)は、特定の少量生産機器カテゴリーの供給制約に関連付けられてきた行政上の摩擦を減らすための積極的な取り組みを示しています。

最近の業界動向

- 2026年6月:Hamilton Medicalは、成人、小児、新生児用途向けに、HAMILTON-C6、HAMILTON-C1、HAMILTON-T1人工呼吸器およびHAMILTON-HF90高流量酸素療法装置に、O2 assist酸素管理機能を導入しました。この発売により、閉ループ型の酸素サポート機能が、作業負荷と滴定変動性が高い小児医療環境にまで拡大され、ICUおよび搬送環境におけるプラットフォームの定着性が強化されています。

- 2026年6月:FDAは、2026年5月8日付の顧客通知でブレンダーノブシャフトの問題が指摘されたことを受け、GE HealthCareの新生児蘇生システム(Giraffe及びPanda)に関連する早期警告(Early Alert)を発出しました。この問題は、特定の設定において不正確な酸素供給を引き起こす可能性があります。この措置により、新生児蘇生分野における既設機器のコンプライアンスおよびサービス対応の強度が高まり、実証可能なリスク管理能力と現場対応能力を有するサプライヤーへ購買判断が一時的に傾く可能性があります。

- 2025年6月:SoundHealthは、12歳以上の小児における中等度から重度の鼻づまりの緩和を目的としたAI対応ウェアラブルデバイス「SONU Band」についてFDAの承認を取得しました。この承認は、急性期医療の外でも展開可能な、小児向けラベル記載かつソフトウェア主導型の機器への勢いを強化し、選択された治療法とモニタリングを在宅・外来環境へ移行させる動きを支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、小児用医療機器市場は、出生から18歳までの患者の診断、モニタリング、サポート、または治療に使用され、製品の使用およびサイズが小児のニーズおよび医療環境向けに設計またはラベル記載されている医療機器を対象としています。

対象範囲の除外項目:小児病棟で単に使用されているだけの成人専用機器、定型的な単回使用の使い捨て製品、および規制対象の機器システムの一部として提供されないスタンドアロンソフトウェアは除外しています。

セグメンテーション概要

- 製品タイプ別

- IVD機器

- 心臓病科機器

- 麻酔・呼吸ケア機器

- 新生児ICU機器

- モニタリング機器

- 診断イメージング機器

- その他(耳鼻咽喉科、整形外科、移動補助具)

- エンドユーザー別

- 病院

- 診断検査室

- 小児科クリニック

- 外来手術センター

- 在宅ケア環境

- ケア環境別

- 入院ケア

- 外来ケア

- 在宅ケア

- 救急・集中治療

- 技術別

- 従来型機器

- ウェアラブル・コネクテッド機器

- AI対応機器

- 3Dプリント患者固有機器

- 低侵襲カテーテルベース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、需要層、ケアパスウェイ、および収益上何を小児用機器とみなすかの実務的な定義をマッピングするために用いられます。米国FDA機器データベース、米国CDCおよびWHOの子供の健康統計、OECDの医療支出指標、世界銀行の人口・年齢層データなどの公的資料を精査します。補足的な文脈として、新生児・小児医療の転帰に関する査読済み臨床誌、および小児・医療機器関連団体の資料も活用します。

供給側については、企業の年次報告書、規制関連のプレスリリース、投資家向け説明資料、決算説明会の記録を精査し、製品構成と地域的なエクスポージャーを把握します。さらに、製品の位置付けを明確にする必要がある場合には、企業財務データや特許データベースの有料サブスクリプションも軽度に活用します。機器カテゴリー間で公的報告のばらつきがあるため、これらの入力情報は主に基準の設定に用いられ、機械的に収益を合算するためには使用しません。ここで引用されている出典は例示にすぎず、収集、相互確認、明確化のために他にも多くの資料が使用されています。

一次インタビューおよび調査

一次調査は、規模算定のロジックを検証し、前提条件を精緻化し、小児専用収益として計上すべきものと、より広範な機器販売とを区別・検証するために用いられます。主要地域全体の製造業者、販売業者、病院の調達担当者、臨床医と対話することで、新生児ICU、病院小児医療、外来小児医療の間で数量、価格設定、導入状況がどのように異なるかをモデルに反映させます。単一の視点が最終結果を左右しないよう、回答者グループ間で入力情報の整合性を図っています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):16% | APAC:38% |

| ミドルティア:50% | 部門・ユニットリーダー:37% | EMEA:36% |

| 中小プレーヤー:22% | マネージャー:47% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、小児人口コホートとケア利用パターンを機器需要シグナルに変換し、それをカテゴリー別の価格設定と更新サイクルを用いて価値に変換する、トップダウン型の構築から始まります。実務上、需要層は、早産およびNICU入院率、主要専門分野における小児処置件数、小児における画像診断・モニタリングの利用状況、機器の更新および使用寿命の基準、小児専用の規制承認のペースなどの指標を用いて形成されます。

トップダウンの総計を算出した後、これを選択的なボトムアップの近似値、すなわちサンプリングされたサプライヤーの小児ライン別収益分布、標準的な平均販売価格に関するチャネルチェック、病院調達パターンとの相互確認によって裏付けます。ボトムアップデータが不十分な場合、類似の利用状況および価格傾向を持つ隣接する小児用機器カテゴリーを用いるといった保守的な代替ロジックでギャップを処理し、インタビューによるフィードバックが収束した時点で最終調整を行います。

予測については、主にトレンドに基づく外挿を伴うシナリオ分析を適用し、シナリオは出生動向、小児慢性疾患の負荷、医療費の方向性、より新しい小児サイズ対応ソリューションの導入タイミングといった変数に結び付けられます。予測が期間を通じて臨床利用者および商業チームが実現可能と想定する範囲と整合するよう、前提条件を精緻化しています。

データ検証と更新サイクル

検証は、モデルの出力結果を、地域別の医療費の方向性、小児患者数、およびインタビューで繰り返し取り上げられるカテゴリー別の導入状況に関する見解などの独立したシグナルと比較することによって行われます。異常値はフラグ付けされ、構成比の変化や一時的な急増が定常的な需要として扱われないよう、変動の背後にある要因が確認されます。

最終承認の前に、推定値は複数段階のアナリストレビューを経て、入力情報、計算式、年次変動の整合性が確認されます。大きな規制変更や病院の購買行動の大幅な変化など、重大な事象が発生した場合には、情報源に再度確認を取り、変更点を確認して前提条件を更新します。本レポートは毎年更新され、クライアントが最新の見解を受け取れるよう、納品前に最終レビューが実施されます。

他の公表推定値と比較したMordor Intelligenceの小児用医療機器市場規模

異なる発行元は、小児用医療機器について異なる市場規模を報告することが多いですが、これは、必ずしも同じ機器の境界を対象としていないこと、異なる基準年を選択していること、そして予測期間について異なる価格設定・導入前提を適用していることによります。

Mordor Intelligenceは、小児専用のラベル記載を確認し、機器カテゴリーおよび地域別に構成比と価格設定の前提を更新し、ケア利用シグナルと照合して検証することで、推定値を小児専用収益に結び付けたままにし、たまたま子供に使用される広範な成人用機器の販売を含めることを避けています。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 46.11 B (2026) | |

| 医療系出版社A | USD 30.70 B (2023) | より早い基準年と異なる予測期間を用いており、対象範囲は一般的な小児医療機器全体にわたってより広範に見えるが、小児専用のラベル記載を、より広範な機器収益から一貫して分離していない。 |

| リサーチ機関B | USD 17.03 B (2024) | より長期の予測期間を伴う、より狭い価値の捕捉範囲を適用しており、製品リストは異なる包含ルールを示唆している。これは、小児使用がより大きなシステム購入に組み込まれている場合、病院主導のカテゴリーを過小評価する可能性がある。 |

公表値の差は、主に何を小児専用収益として計上するかという点、加えて基準年の選択の違いや、価格の推移が時間とともにどのように扱われるかの違いによって説明される。対象範囲の境界を明確に示し、利用状況およびカテゴリー構成に対して再現可能な検証を行うことで、本モデルは、実際の需要シグナルが変化した際に、検証および更新が容易になっている。

レポートで回答される主要な問い

グローバル小児医療機器市場の規模はどのくらいか?

グローバル小児医療機器市場規模は2026年に460億1,100万USDに達し、CAGR 5.70%で成長して2031年には608億2,000万USDに達する見込みである。

どの製品セグメントが市場をリードしているか?

IVD機器が2025年に22.40%の市場シェアで首位を占めた。

グローバル小児医療機器市場の主要プレーヤーは誰か?

TSE MEDICAL、Hamilton Medical、Fritz Stephan GmbH、GE HealthcareおよびNingbo David Medical Device Co. Ltdがグローバル小児医療機器市場で事業を展開する主要企業である。

グローバル小児医療機器市場で最も急成長している地域はどこか?

アジア太平洋は人口動態の成長と医療への重点的な投資を背景に、2031年まで7.08%のCAGRで拡大すると予測されている。

グローバル小児医療機器市場で最大のシェアを有する地域はどこか?

2025年において、北米がグローバル小児医療機器市場で最大の市場シェアを占めている。

最終更新日: